Une grande partie de ce risque peut être atténuée en utilisant une solution comme InvestGlass pour automatiser votre KYC et la remédiation. En automatisant les processus de connaissance du client, les entreprises peuvent intégrer les utilisateurs à distance et en toute sécurité, ce qui est essentiel dans notre monde de plus en plus numérique.

L'automatisation améliore considérablement la conformité réglementaire et la prévention de la fraude pour les entreprises. Environ 32% des entreprises mettent en œuvre l'automatisation spécifiquement pour rationaliser les processus de conformité et répondre aux exigences réglementaires strictes (Secureframe). En outre, l'adoption de l'automatisation pilotée par l'IA peut réduire le temps de détection de la fraude jusqu'à 60%, protégeant ainsi efficacement les actifs financiers et l'intégrité opérationnelle (Coinlaw).

En outre, les solutions KYC automatisées permettent de maintenir des taux de conversion élevés, ce qui favorise la croissance de l'entreprise. En rationalisant ces processus, les entreprises peuvent obtenir un retour sur investissement positif grâce à une gestion efficace des ressources et en se protégeant contre les délits financiers tels que le blanchiment d'argent et le financement du terrorisme. Cette approche globale permet non seulement d'améliorer l'efficacité opérationnelle, mais aussi de renforcer les défenses de votre entreprise contre une myriade de risques.

Qu'est-ce que le KYC automatisé ?

KYC automatisé, ou Know Your Client, La vérification de l'identité d'un client se fait à l'aide de technologies permettant de rationaliser la vérification de l'identité d'un client. Il s'agit de l'utilisation de la technologie pour simplifier la vérification de l'identité du client. Le système automatisé s'appuie sur des outils tels que vérification biométrique et document logiciel de reconnaissance pour confirmer rapidement et avec précision les identités. Ces technologies permettent de minimiser les erreurs humaines et d'éviter les longues vérifications manuelles.

En outre, le contrôle automatisé de la connaissance du client (KYC) utilise l'analyse avancée des données pour garantir le respect des normes réglementaires. Ce faisant, il accélère non seulement le processus de mise en œuvre, mais aussi le processus d'évaluation des risques. mais aussi d'améliorer l'expérience globale du client.. Les solutions automatisées réduisent le temps et les ressources consacrés aux examens manuels, ce qui permet d'offrir un service plus fluide et plus efficace.

Le KYC automatisé transforme les méthodes de vérification traditionnelles en un processus plus rapide, plus fiable et conforme à la réglementation, garantissant que les entreprises respectent les exigences légales tout en offrant une expérience conviviale.

Quels sont les domaines clés dans lesquels une solution automatisée de connaissance du client est plus performante que ses concurrents ?

Lors de l'évaluation de solutions automatisées de connaissance du client (KYC), il est essentiel de comprendre les principales caractéristiques qui distinguent les solutions de connaissance du client des autres solutions. de premier plan se distinguent des autres plates-formes. Ces points forts se reflètent souvent dans les commentaires des utilisateurs sur des sites d'évaluation réputés tels que G2. Voici comment les meilleures solutions KYC automatisées se distinguent :

1. Efficacité et rapidité

Les solutions KYC automatisées réduisent considérablement le temps d'intégration. Contrairement aux processus manuels qui peuvent prendre des jours, voire des semaines, les systèmes automatisés vérifient les identités en quelques minutes seulement. Cette accélération est vitale pour les entreprises qui souhaitent améliorer l'expérience des clients et d'améliorer l'efficacité opérationnelle.

2. Précision et conformité

Les meilleures solutions utilisent des algorithmes avancés et l'apprentissage automatique pour améliorer la qualité de l'information. la précision de la vérification de l'identité. En réduisant l'erreur humaine, ces systèmes garantissent le respect de réglementations telles que la lutte contre le blanchiment d'argent (Lutte contre le blanchiment d'argent) et CFT (lutte contre le financement du terrorisme).

3. L'évolutivité

La croissance des entreprises s'accompagne d'une augmentation de leurs besoins. Les principales plateformes KYC proposent des solutions évolutives capables de gérer des volumes croissants de vérifications sans compromettre la rapidité ou la précision. Cette flexibilité est cruciale pour planification des entreprises d'élargir rapidement leur clientèle.

4. Le rapport coût-efficacité

Les solutions automatisées permettent souvent de réaliser d'importantes économies en réduisant la nécessité d'une intervention manuelle intensive. Le coût par vérification diminue généralement à mesure que les niveaux d'automatisation augmentent, ce qui est économiquement avantageux pour les entreprises qui traitent un grand nombre de vérifications de clients.

5. Intégration transparente

KYC moderne les solutions offrent une intégration transparente avec les systèmes d'entreprise existants et des plateformes par le biais d'API. Cette facilité d'intégration minimise les perturbations et permet une transition en douceur des systèmes traditionnels aux systèmes automatisés.

6. Expérience de l'utilisateur

Les interfaces conviviales et les flux de travail intuitifs sont les caractéristiques des meilleures plateformes KYC. En offrant un processus de vérification simple et sans tracas, ces solutions améliorent la satisfaction et l'engagement des utilisateurs.

En résumé, les solutions KYC automatisées surpassent leurs concurrents en fournissant une vérification d'identité rapide, précise et rentable, tout en offrant une intégration transparente et une expérience utilisateur satisfaisante. Ces facteurs permettent non seulement de garantir la conformité, mais aussi d'optimiser les opérations commerciales, ce qui permet à ces solutions de se démarquer sur un marché encombré.

Comment l'automatisation de l'identification des clients facilite-t-elle l'expansion et l'élargissement à l'échelle mondiale ?

Les solutions automatisées de connaissance du client (KYC) changent la donne pour les entreprises qui souhaitent se développer rapidement et pénétrer les marchés mondiaux. Voici comment ils soutiennent la croissance internationale :

- Des processus de vérification efficaces: Les systèmes automatisés KYC traitent rapidement de grands volumes de données sur les clients, permettant aux entreprises de vérifier des milliers de candidats sans délai. Cette efficacité est cruciale pour les entreprises qui connaissent une croissance rapide.

- Adaptabilité linguistique et culturelle: Ces systèmes intègrent souvent technologie de pointe, Cette capacité d'adaptation permet aux entreprises de fonctionner sans heurts dans plusieurs régions du monde. Cette adaptabilité permet aux entreprises de fonctionner sans heurts dans plusieurs régions du monde.

- Conformité réglementaire Au-delà des frontières: Naviguer dans les paysages réglementaires de différents pays peut s'avérer complexe. Les solutions KYC automatisées intègrent des contrôles de conformité pour différentes juridictions, aidant les entreprises à respecter les exigences légales locales sans effort.

- Mesures de sécurité renforcées: Grâce à des fonctions telles que la vérification biométrique et l'authentification des documents, le KYC automatisé renforce la sécurité et réduit le risque de fraude. Cette protection est essentielle à mesure que les entreprises étendent leur présence à l'échelle mondiale.

En s'appuyant sur le KYC automatisé, les entreprises peuvent rationaliser leur processus d'accueil des clients, réduire leurs coûts opérationnels et maintenir des normes de conformité strictes, autant d'éléments essentiels à l'expansion et à l'entrée sur les marchés internationaux.

Découvrez les avantages en termes de coûts et de temps d'une solution KYC automatisée ?

Mise en œuvre d'un système automatisé de connaissance du client (KYC) peut révolutionner votre processus d'accueil des clients en offrant des avantages financiers substantiels et en permettant de gagner du temps. Voici comment :

- Des économies significatives : Les entreprises peuvent réduire jusqu'à 40% les coûts liés aux opérations de mise en conformité. L'automatisation de ces processus minimise la nécessité d'une intervention manuelle importante, ce qui permet d'alléger l'équipe chargée de la conformité et de la rendre plus efficace.

- Processus de vérification rapide : La vitesse moyenne de vérification des clients est réduite à seulement 30 secondes. Cette rapidité d'exécution améliore non seulement l'expérience de l'utilisateur, mais permet également à votre entreprise de engager plus de clients et de réduire considérablement les temps d'attente.

- Efficacité accrue : En réduisant le temps consacré aux tâches de conformité jusqu'à 70%, votre équipe peut se concentrer sur des initiatives plus stratégiques. L'automatisation rationalise les contrôles de routine, libérant ainsi des ressources précieuses pour faire avancer votre entreprise.

Ces avantages illustrent la raison pour laquelle de nombreuses entreprises se tournent vers des solutions KYC automatisées afin de renforcer leur efficacité et d'améliorer la satisfaction de leurs clients. Avec des processus plus rapides et des coûts opérationnels réduits, votre entreprise peut prospérer sur un marché de plus en plus concurrentiel.

Comment les entreprises peuvent-elles recruter des clients dans le monde entier grâce à un système automatisé de connaissance du client ?

Sur le marché mondial actuel, les entreprises sont de plus en plus à la recherche de solutions efficaces. les stratégies d'accueil des clients dans le monde entier. Les processus automatisés de connaissance du client (KYC) révolutionnent cet effort en offrant une solution rationalisée et efficace. Voici comment les entreprises peuvent tirer parti de ces systèmes pour atteindre leurs clients internationaux en toute transparence.

1. Vérification complète des documents

Les systèmes automatisés KYC peuvent vérifier des milliers de types de documents provenant de plus de 220 pays et territoires. Cette portée étendue garantit que, quel que soit l'endroit où se trouvent vos clients, leurs documents peuvent être authentifiés rapidement et avec précision. Cette capacité élimine les barrières géographiques et améliore l'expérience globale de l'utilisateur.

2. Expérience utilisateur localisée

Pour répondre aux besoins d'une clientèle diversifiée, il est essentiel d'offrir une expérience utilisateur localisée. Les plateformes KYC automatisées prennent souvent en charge plus de 30 langues. Cette fonctionnalité facilite non seulement le processus d'intégration pour les personnes dont la langue maternelle n'est pas le français, mais elle renforce également la confiance et améliore la satisfaction, car les clients peuvent utiliser vos services dans la langue de leur choix.

3. Sécurité renforcée grâce à l'automatisation

Automatisation des processus KYC minimise l'erreur humaine, garantissant ainsi des normes de sécurité plus élevées. En utilisant des technologies sophistiquées comme l'IA et l'apprentissage automatique, ces systèmes peuvent identifier les documents frauduleux plus efficacement que les vérifications manuelles. Les entreprises disposent ainsi d'une défense fiable contre l'usurpation d'identité et les atteintes à la conformité.

4. Processus d'intégration plus rapide

Les processus traditionnels d'intégration peuvent prendre beaucoup de temps, ce qui conduit souvent à l'abandon des clients. L'identification des clients automatisée accélère considérablement ce processus en offrant une vérification en temps réel. Les clients apprécieront la rapidité d'exécution, ce qui leur permettra d'accéder à vos services ou à vos produits sans retard inutile.

5. Rentabilité et évolutivité

La mise en œuvre d'une solution KYC automatisée permet de réduire les coûts opérationnels liés aux processus manuels. En outre, ces systèmes sont évolutifs, ce qui permet aux entreprises de s'adapter sans effort à l'augmentation des demandes. Qu'il s'agisse d'accueillir une centaine ou un millier de clients, l'automatisation permet de maintenir l'efficacité et l'efficience.

Conclusion

En adoptant des solutions KYC automatisées, les entreprises peuvent facilement intégrer des clients dans le monde entier avec plus d'efficacité, de précision et de personnalisation. La rationalisation du processus de vérification permet non seulement de renforcer la sécurité et la conformité, mais aussi d'offrir une expérience client de qualité supérieure, ce qui permet à votre entreprise de se démarquer sur un marché mondial concurrentiel.

Comment les solutions KYC automatisées permettent-elles d'économiser de l'argent et des ressources ?

Mise en œuvre d'un système automatisé de connaissance du client (KYC) peuvent considérablement améliorer les performances de votre entreprise. tout en réduisant les dépenses globales. Voici comment :

- Réduction des frais de personnel: L'automatisation des processus KYC se traduit par une diminution des vérifications manuelles, ce qui réduit la nécessité de disposer d'équipes de conformité importantes. Cela permet de réaliser des économies substantielles sur les salaires et les coûts de formation.

- Minimisation des erreurs humaines: Les solutions automatisées fournissent des résultats cohérents et précis, réduisant le risque d'erreurs manuelles qui peuvent conduire à des violations coûteuses de la conformité et à des atteintes à la réputation.

- Efficacité temporelle: L'automatisation accélère le processus de vérification, ce qui permet à votre équipe d'intégrer les clients plus rapidement. Cette rapidité d'exécution peut accroître la satisfaction et la fidélisation des clients et, en fin de compte, augmenter le chiffre d'affaires.

- Allocation des ressources: Les tâches routinières étant gérées par la technologie, votre équipe peut se consacrer à des travaux stratégiques ayant un impact sur la croissance et l'innovation de l'entreprise.

- Évolutivité: Au fur et à mesure que votre entreprise se développe, les solutions KYC automatisées peuvent facilement évoluer avec vous, en traitant des volumes plus importants sans augmentation proportionnelle des coûts.

En tirant parti de ces avantages, les solutions KYC automatisées ne se contentent pas de rationaliser votre cadre de conformité, mais optimisent également l'affectation des ressources au sein de votre organisation.

Comment la surveillance continue de la lutte contre le blanchiment d'argent permet-elle de se tenir au courant de la situation d'un client ?

Le contrôle continu de la lutte contre le blanchiment d'argent (AML) joue un rôle crucial en vous informant sur la situation actuelle de votre client et sur les risques potentiels qu'il encourt. Voici comment cela fonctionne :

- Contrôle continu par rapport aux bases de données mondiales

Des vérifications régulières sont effectuées à l'aide de bases de données internationales comprenant des sanctions, des listes de surveillance et des personnes politiquement exposées (PEP). Vous êtes ainsi toujours au courant de toute modification du statut de votre client, ce qui vous aide à gérer efficacement les risques de non-conformité. - Identification des milieux défavorables

En surveillant les sources médiatiques négatives, vous pouvez rapidement identifier si un client est impliqué dans une publicité négative ou dans des problèmes juridiques. Cette approche proactive permet d'atténuer rapidement les atteintes potentielles à la réputation. - Minimisation des risques

En restant à jour grâce à des vérifications permanentes, les entreprises peuvent éviter de s'associer à des clients illégitimes ou à haut risque. Cela réduit le potentiel de responsabilités futures et renforce votre crédibilité. - Alertes et notifications automatisées

De nombreux systèmes de lutte contre le blanchiment d'argent proposent des alertes automatiques en cas de changement de statut d'un client, ce qui vous permet de rester informé en temps réel sans contrôle manuel permanent.

La mise en place d'un contrôle continu de la lutte contre le blanchiment d'argent vous permet d'être informé, de protéger votre entreprise contre les menaces potentielles et de garantir un succès à long terme en maintenant une base de clients sûre et conforme.

Comment l'automatisation de l'identification des clients permet-elle de se concentrer sur les cas marginaux ?

Les processus automatisés de connaissance du client (KYC) permettent de traiter efficacement les cas limites ou particuliers en rationalisant les tâches de routine. Les équipes peuvent ainsi consacrer leurs efforts à des profils de clients plus complexes qui requièrent une attention humaine.

Voici comment cela fonctionne :

- Efficacité et précision: Le système KYC automatisé traite les demandes les plus simples avec rapidité et précision. Cela réduit considérablement la charge de travail en gérant jusqu'à 95% de cas sans nécessiter d'intervention manuelle.

- Allocation des ressources: En libérant le personnel des contrôles de routine, les entreprises peuvent se concentrer sur les 5% qui sont particulièrement difficiles. Il s'agit notamment de scénarios impliquant des réglementations ambiguës, des comportements inhabituels de la part des clients ou des différences de conformité au niveau international.

- Hiérarchisation des risques: Les systèmes d'automatisation signalent immédiatement les activités à haut risque ou inhabituelles. Cette hiérarchisation permet aux experts d'aborder et de résoudre rapidement les problèmes de conformité potentiels à l'aide de stratégies ciblées.

- Client amélioré Expérience: Si l'automatisation garantit un processus transparent pour la plupart des utilisateurs, elle offre une attention personnalisée lorsque cela s'avère nécessaire. Cette double approche améliore la satisfaction du client et crée un climat de confiance.

En substance, l'automatisation de l'identification des clients transforme la manière dont les entreprises gèrent leurs processus de conformité, en concentrant l'expertise humaine là où elle a le plus d'impact et en laissant les contrôles de routine à une technologie efficace.

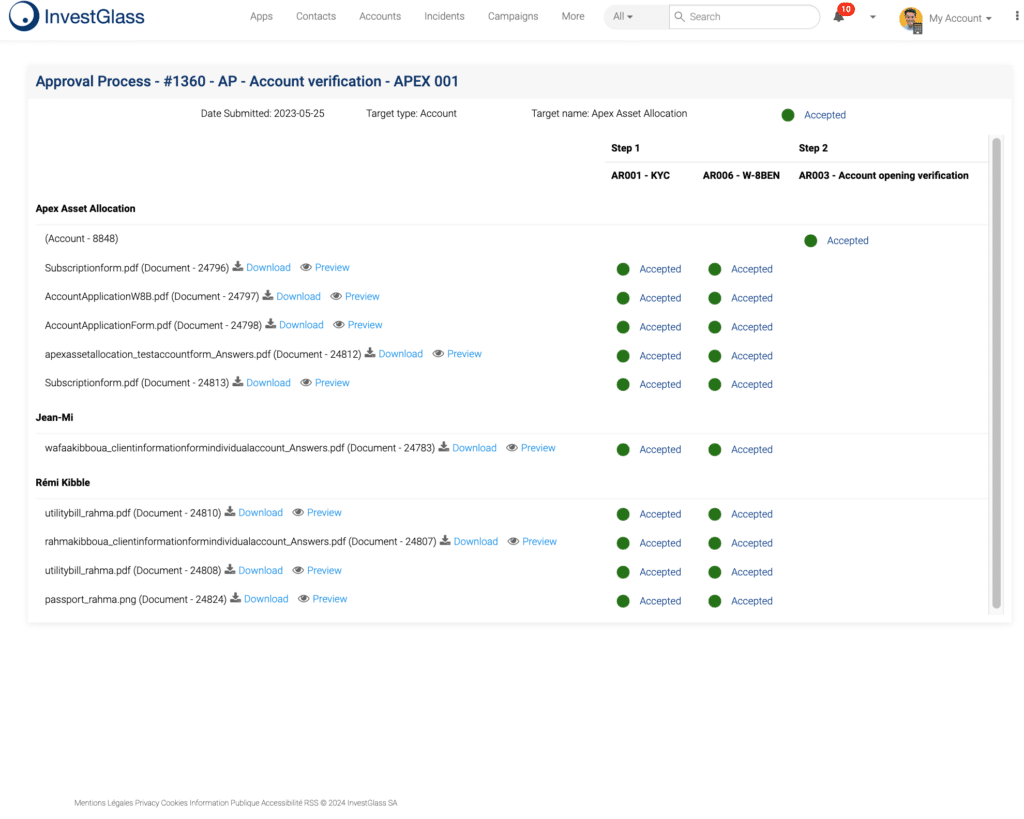

Comment la vérification automatisée de la connaissance du client (KYC) accélère-t-elle l'accueil des nouveaux arrivants ?

Enfin, une fois toutes les informations saisies et enregistrées, les entreprises doivent être en mesure d'accepter ou de refuser les clients en fonction de leurs réponses, de la vérification de leur identité et de leur nom. Les institutions bancaires utilisent généralement des solutions qui fournissent processus d'approbation pour l'ouverture de comptes et l'accueil des clients.

La mise en place d'un système automatisé d'identification des clients (KYC) joue un rôle crucial dans l'accélération de ce processus. Il utilise vérification de l'identité biométrique et technologie de reconnaissance des documents pour vérifier rapidement et avec précision l'identité des clients. Ces technologies réduisent les erreurs manuelles et améliorent la précision, garantissant ainsi la conformité aux réglementations.

En outre, analyse des données est utilisé pour traiter et analyser efficacement les informations. Cela permet non seulement d'accélérer le processus d'intégration, mais aussi de contribuer à une expérience client transparente. En réduisant le temps et les efforts traditionnellement nécessaires, le KYC automatisé permet aux entreprises d'intégrer plus rapidement leurs clients, tout en maintenant des normes élevées de conformité et de sécurité.

Comment le KYC automatisé contribue-t-il à la détection de la fraude ?

Comment les institutions financières, les banques et les autres entreprises peuvent-elles effectuer une analyse complète et conforme de leurs activités ? Processus KYC lors de l'ouverture d'un compte et de l'intégration du client? Les Le processus KYC peut être simplifié en cinq étapes améliorer la conformité et éviter la fraude :

- Collecte d'informations: Rassembler les données essentielles du client, Le formulaire de demande d'asile doit être rempli avec précision, en veillant à ce que tous les champs nécessaires soient remplis avec exactitude.

- Vérifier les documents: Utiliser des outils alimentés par l'IA pour détecter toute trace d'éditeur graphique, garantissant que les documents soumis sont authentiques et non altérés.

- Valider les informations: Recouper les données collectées avec des bases de données fiables. Les systèmes automatisés peuvent comparer les données à une liste de plus d'un million de fraudeurs connus et signaler instantanément les personnes suspectes.

- Commencer la remédiation: Si des divergences sont constatées, les systèmes automatisés peuvent prendre des mesures correctives. Celles-ci comprennent la détection des tentatives d'usurpation d'identité et la vérification de la légitimité de l'identité de l'utilisateur. l'identité du client par le biais d'une analyse comportementale avancée l'évaluation des risques.

- Processus d'approbation: Une fois que toutes les informations ont été validées et que tous les problèmes ont été résolus, il faut procéder à l'approbation de l'embarquement du client en toute sécurité.

En intégrant des algorithmes d'IA dans le processus KYC, les entreprises ne se contentent pas de rationaliser leurs opérations, elles renforcent également leurs défenses contre la fraude. Ces technologies travaillent sans relâche pour découvrir les activités frauduleuses potentielles, garantissant ainsi un processus d'onboarding plus sûr et plus conforme.

Comment le comportement contribuent à la détection des fraudes ?

L'analyse comportementale évalue les actions des utilisateurs et attribue des notes de risque en fonction des schémas détectés. Cela permet d'identifier les comportements inhabituels qui peuvent indiquer une activité frauduleuse, améliorant ainsi le processus de détection.

Comment les fraudeurs connus sont-ils identifiés en temps réel ?

Grâce à la tenue et à la mise à jour permanente d'une liste exhaustive de plus d'un million de fraudeurs connus, ces systèmes peuvent instantanément croiser de nouvelles données avec cette liste afin d'identifier et de signaler rapidement les personnes suspectes.

Comment les systèmes automatisés peuvent-ils identifier les tentatives d'usurpation d'identité ?

Les systèmes automatisés utilisent une reconnaissance avancée des formes pour détecter les anomalies dans les vérification de l'identité en signalant les tentatives potentielles d'usurpation d'identité qui pourraient compromettre la sécurité.

Comment l'IA permet-elle de détecter la falsification de documents ?

Les algorithmes d'IA peuvent analyser les documents pour identifier les signes de falsification, tels que les traces laissées par les outils d'édition graphique, garantissant ainsi l'authenticité des documents soumis.

Comment les algorithmes d'IA aident-ils à détecter les fraudeurs dans le processus KYC ?

Une fois la collecte des données effectuée, vous devez vérifier l'identité des clients et la validité de leurs documents. Comparer les données, Intelligence artificielle doit extraire les données des dossiers (carte d'identité, passeport, carte de débit/crédit, preuve de résidence, documents de la société, etc.) et les comparer aux informations saisies manuellement. Ce contrôle comparatif est une pré-vérification élémentaire, mais utile.

Au-delà de ces premières étapes, les algorithmes d'IA offrent des capacités avancées pour détecter plus efficacement les fraudeurs :

- Révéler les manipulations: L'IA peut identifier les traces de l'éditeur graphique, ce qui permet de s'assurer que les documents soumis n'ont pas été falsifiés.

- Détecter les tentatives d'usurpation d'identité: Ces algorithmes sont équipés pour reconnaître et signaler les tentatives d'usurpation d'identité, ce qui renforce les mesures de sécurité.

- Contrôle exhaustif de la fraude: Les systèmes d'IA gèrent et recoupent efficacement de vastes ensembles de données en passant au crible une liste de blocage de plus d'un million de fraudeurs connus.

- Analyse comportementale: L'IA attribue des scores de risque comportemental, en analysant les schémas de comportement des utilisateurs pour découvrir des activités frauduleuses potentielles qui pourraient passer inaperçues lors de vérifications manuelles.

L'intégration de ces informations pilotées par l'IA dans le processus KYC renforce non seulement la détection des fraudes, mais rationalise également la vérification, offrant ainsi une défense solide contre les activités frauduleuses.

Comment une entreprise peut-elle intégrer des solutions KYC automatisées dans sa pile technologique existante ?

En effet, pour une partie de la deuxième et de la troisième étape, InvestGlass s'associe à des partenaires Regtech afin d'assurer une intégration transparente et une conformité totale à la loi KYC. Nous nous connectons également avec entreprises fintech ce qui lui confère une profondeur supplémentaire.

Pour garantir une intégration harmonieuse avec votre stack technologique existant, InvestGlass offre plusieurs options :

- SDK Web: Intégrez facilement les solutions KYC directement dans vos applications web, pour une expérience utilisateur simplifiée.

- SDK mobile: S'intégrer de manière transparente aux plateformes mobiles, garantissant ainsi que votre les clients peuvent accéder aux services en déplacement.

- API RESTful: Pour ceux qui ont des systèmes plus complexes, notre API offre la flexibilité nécessaire pour adapter l'intégration à vos besoins spécifiques.

Soyez rassuré, nos solutions sont conçues pour maintenir une grande fiabilité, offrant un temps de disponibilité de 99,9% afin que vos opérations se déroulent sans interruption. Cet engagement en faveur de la stabilité garantit que votre entreprise peut compter sur des performances constantes au fur et à mesure que vous améliorez vos capacités de conformité.

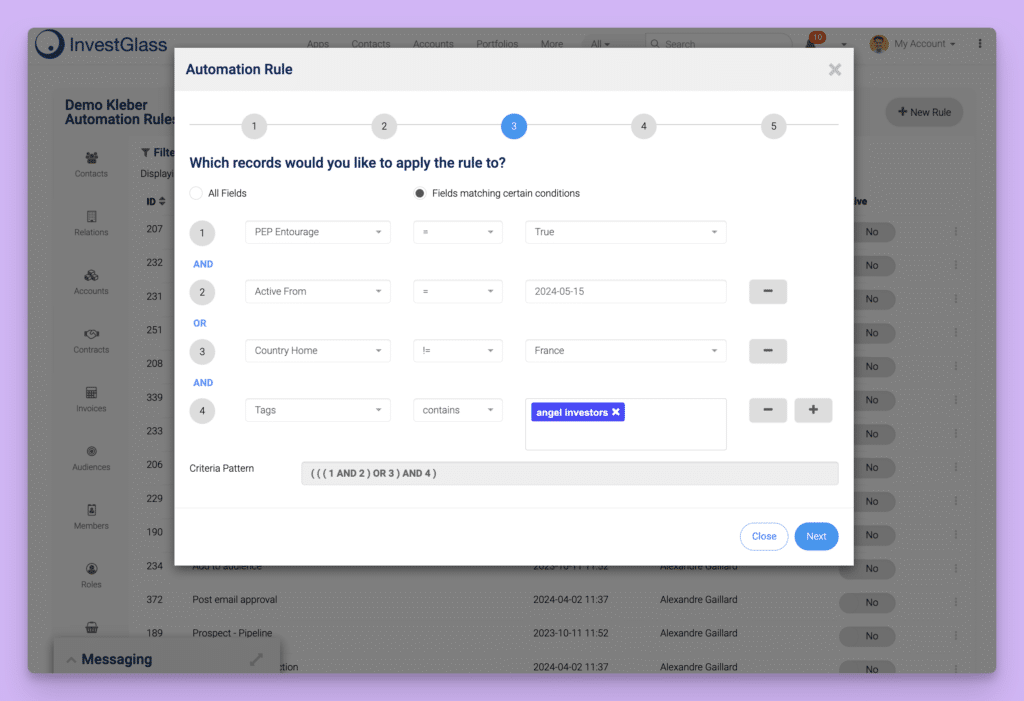

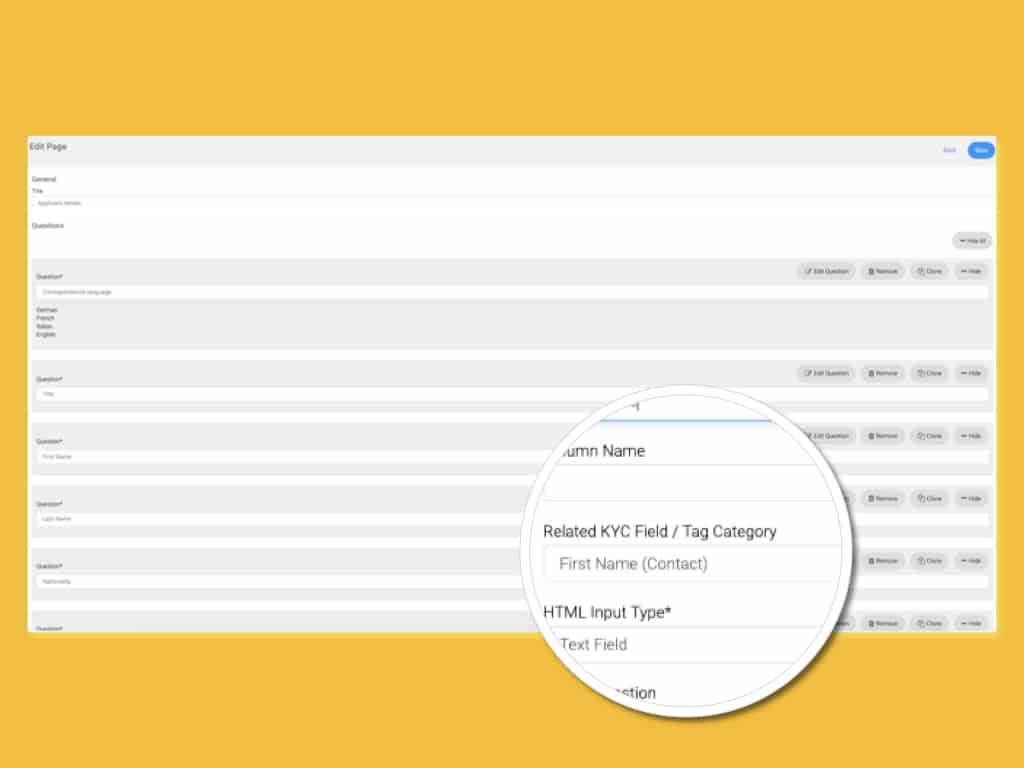

Comment le processus KYC peut-il être personnalisé pour s'adapter à des politiques spécifiques ?

Enfin, une fois toutes les informations saisies et enregistrées, les entreprises doivent être en mesure d'accepter ou de refuser les clients en fonction de leurs réponses, de la vérification de leur identité et de leur nom. Les institutions bancaires utilisent généralement des solutions qui fournissent processus d'approbation pour l'ouverture de comptes et l'accueil des clients.

Pour y parvenir, il est essentiel de disposer d'un processus KYC flexible. Il doit pouvoir s'adapter à vos politiques spécifiques et garantir la conformité sans compromettre l'efficacité. Les systèmes automatisés peuvent traiter jusqu'à 95% de vérifications de routine, ce qui permet à votre équipe de se concentrer sur les cas complexes qui nécessitent une attention personnalisée.

En outre, un système robuste doit prendre en charge les opérations mondiales, en permettant la vérification de plus de 14 000 types de documents provenant de plus de 220 pays et territoires. Cette capacité internationale est encore renforcée par des fonctions de localisation prenant en charge plus de 30 langues, ce qui facilite l'expérience d'intégration pour des bases de clients diversifiées.

Ces améliorations garantissent que votre processus KYC répond non seulement aux exigences réglementaires, mais qu'il s'aligne également de manière transparente sur vos objectifs organisationnels, en fournissant une solution complète et personnalisable.

Qu'est-ce qui rend le processus de vérification convivial, rapide et efficace ?

L'expérience et l'engagement du client doivent rester positifs et le processus doit être aussi rapide que possible. Pour y parvenir, la mise en œuvre de l'automatisation de l'accueil des clients peut changer la donne. En éliminant les problèmes liés à l'utilisation manuelle des Le remplissage des formulaires permet aux demandeurs de passer rapidement à travers le processus sans retards inutiles.

En outre, des vérifications préalables instantanées des documents garantissent que toutes les soumissions sont exactes et complètes, ce qui minimise les allers-retours. Des infobulles en temps réel offrent une assistance immédiate, guider les utilisateurs à chaque étape, afin qu'ils soient vérifiés avec succès dès la première tentative.

Cette approche permet non seulement d'améliorer la satisfaction des utilisateurs, mais aussi de renforcer considérablement l'efficacité, en rendant le processus de vérification transparent et rapide.

InvestGlass le meilleur outil pour automatiser votre KYC

InvestGlass est à l'avant-garde de cette révolution, offrant une plateforme complète qui rationalise la conformité, améliore l'expérience client et atténue les risques. En automatisant les processus KYC et AML, InvestGlass permet aux entreprises d'accueillir des clients efficacement, de réduire les coûts opérationnels et de garantir le respect des exigences réglementaires en constante évolution.

Que vous cherchiez à vous développer à l'échelle mondiale, à protéger votre entreprise contre la fraude ou à améliorer vos résultats, InvestGlass offre une solution sur mesure et robuste qui s'intègre de manière transparente dans vos systèmes existants. Son interface conviviale, sa détection avancée de la fraude et son engagement en matière de conformité en font le choix de prédilection des entreprises qui s'efforcent de croître et de s'adapter à un marché de plus en plus concurrentiel.

Choisissez InvestGlass pour transformer vos opérations de conformité, améliorer l'efficacité et vous concentrer sur ce qui compte vraiment : développer votre entreprise en toute confiance.

Questions fréquemment posées

1. Qu'est-ce que le KYC automatisé et pourquoi est-il important ?

La connaissance du client (KYC) automatisée utilise l'IA, la biométrie et la vérification des documents pour confirmer les identités rapidement et avec précision. InvestGlass automatise ce processus, réduisant les erreurs manuelles, garantissant la conformité et offrant une expérience d'embarquement plus fluide.

2. Comment InvestGlass améliore-t-il la conformité aux réglementations ?

Les réglementations telles que l'AML et le CFT exigent une surveillance stricte. InvestGlass automatise les contrôles de conformité, surveille le statut des clients par rapport aux listes de surveillance mondiales et fournit des alertes en temps réel pour s'assurer que vous restez en conformité dans plusieurs juridictions.

3. Le KYC automatisé peut-il contribuer à la prévention de la fraude ?

Oui. La détection des fraudes est renforcée par l'analyse pilotée par l'IA, la détection de l'usurpation d'identité et l'évaluation des risques comportementaux. InvestGlass associe ces outils à une surveillance continue de la lutte contre le blanchiment d'argent, protégeant ainsi votre entreprise contre l'usurpation d'identité et la criminalité financière.

4. A quel point l'embarquement est-il plus rapide avec InvestGlass ?

L'intégration manuelle peut prendre des jours, mais InvestGlass réduit la vérification à moins d'une minute. Grâce aux contrôles biométriques et à la prévalidation instantanée des documents, les clients bénéficient d'un parcours d'intégration transparent, tandis que les entreprises réduisent les abandons.

5. Comment InvestGlass supporte-t-il l'extensibilité globale ?

InvestGlass vérifie plus de 14 000 types de documents dans plus de 220 pays, prend en charge plus de 30 langues et s'adapte aux cadres de conformité régionaux. Cela en fait la solution idéale pour les entreprises qui se développent à l'international.

6. Quelles sont les options d'intégration offertes par InvestGlass ?

InvestGlass offre des SDK web et mobiles ainsi qu'une API RESTful pour une intégration en douceur avec les plateformes existantes. Cette flexibilité garantit que l'automatisation KYC s'intègre de manière transparente dans votre pile technologique actuelle sans perturbation.

7. Le KYC automatisé est-il rentable avec InvestGlass ?

Oui. En automatisant jusqu'à 95% de vérifications, InvestGlass réduit les coûts de personnel, minimise les révisions manuelles et diminue les dépenses de conformité - offrant un fort retour sur investissement tout en maintenant l'efficacité à l'échelle.

8. Comment InvestGlass gère-t-il les cas complexes ou à haut risque ?

Les contrôles de routine sont automatisés, ce qui permet aux équipes de conformité de se concentrer sur les cas particuliers. InvestGlass signale les profils suspects à l'aide d'un système avancé d'évaluation des risques, ce qui permet aux experts humains d'établir des priorités et de résoudre rapidement les scénarios complexes.

9. Comment le KYC automatisé améliore-t-il l'expérience du client ?

InvestGlass offre un processus sans friction avec des infobulles en temps réel, une validation instantanée des documents et une assistance multilingue. Cette approche axée sur l'utilisateur permet de maintenir des taux de conversion élevés et d'instaurer la confiance dès la première interaction.

10. Pourquoi choisir InvestGlass pour le KYC et l'AML automatisés ?

InvestGlass offre une solution KYC hébergée en Suisse, sécurisée et entièrement personnalisable, qui combine l'automatisation, la prévention de la fraude et la conformité réglementaire. Elle permet aux entreprises de s'étendre à l'échelle mondiale tout en restant sûres, efficaces et centrées sur le client.

Articles connexes

Swiss Sovereign CRM : Construit sur l'IA.

Prêt à agir.