Acelere la incorporación con la verificación automatizada de KYC

Gran parte de este riesgo puede mitigarse utilizando una solución como InvestGlass para automatizar sus procesos de Conozca a su Cliente y de remediación. Al automatizar los procesos de Conozca a su cliente, las empresas pueden dar de alta sin problemas a los usuarios de forma remota y segura, lo que resulta esencial en nuestro mundo cada vez más digital.

Automation significantly enhances regulatory compliance and fraud prevention for businesses. Approximately 32% of companies implement automation specifically to streamline compliance processes and meet stringent regulatory demands (Secureframe). Additionally, adopting AI-driven automation can reduce fraud detection time by up to 60%, effectively protecting financial assets and operational integrity (Coinlaw).

Además, las soluciones automatizadas de CSC ayudan a mantener altos índices de conversión de usuarios, lo que impulsa el crecimiento del negocio. Al agilizar estos procesos, las empresas pueden lograr un retorno positivo de la inversión (ROI) mediante una gestión eficaz de los recursos y protegiéndose de delitos financieros como el blanqueo de capitales y la financiación del terrorismo. Este enfoque integral no sólo mejora la eficacia operativa, sino que también refuerza las defensas de su empresa frente a innumerables riesgos.

¿Qué es el CSC automatizado?

El CSC automatizado, o Conozca a su cliente, se refiere al uso de la tecnología para agilizar la verificación de la identidad de un cliente. Este sistema automatizado aprovecha herramientas como la verificación biométrica y el software de reconocimiento de documentos para confirmar las identidades con rapidez y precisión. Estas tecnologías contribuyen a minimizar los errores humanos y a evitar las largas comprobaciones manuales.

Además, el CSC automatizado emplea análisis de datos avanzados para garantizar el cumplimiento de las normas reglamentarias. De este modo, no sólo acelera el proceso de incorporación, sino que también mejora la experiencia general del cliente. Las soluciones automatizadas reducen el tiempo y los recursos dedicados a las revisiones manuales, ofreciendo un servicio más fluido y eficaz.

El CSC automatizado transforma los métodos de verificación tradicionales en un proceso más rápido, fiable y conforme a la normativa, garantizando que las empresas cumplan los requisitos legales y ofreciendo al mismo tiempo una experiencia fácil de usar.

¿Cuáles son las áreas clave en las que una solución automatizada de CSC destaca por encima de sus competidores?

Al evaluar las soluciones automatizadas de Conozca a su cliente (KYC), es esencial comprender las características principales que distinguen a las plataformas líderes. Estas áreas destacadas se reflejan a menudo en los comentarios de los usuarios en sitios de reseñas reputados como G2. He aquí en qué destacan las soluciones automatizadas de CSC de primer nivel:

1. Eficacia y rapidez

Las soluciones automatizadas de CSC reducen drásticamente el tiempo de incorporación. A diferencia de los procesos manuales que pueden llevar días o incluso semanas, los sistemas automatizados verifican las identidades en cuestión de minutos. Esta aceleración es vital para las empresas que buscan mejorar la experiencia del cliente y aumentar la eficiencia operativa.

2. Precisión y conformidad

Las mejores soluciones utilizan algoritmos avanzados y aprendizaje automático para mejorar la precisión de la verificación de identidad. Al minimizar los errores humanos, estos sistemas garantizan el cumplimiento de normativas como la AML(lucha contra el blanqueo de capitales) y la CFT (lucha contra la financiación del terrorismo).

3. Escalabilidad

A medida que las empresas crecen, también lo hacen sus necesidades. Las principales plataformas KYC ofrecen soluciones escalables que pueden gestionar volúmenes crecientes de verificaciones sin comprometer la velocidad ni la precisión. Esta flexibilidad es crucial para las empresas que planean ampliar rápidamente su base de clientes.

4. Relación coste-eficacia

Las soluciones automatizadas suelen suponer un importante ahorro de costes al reducir la necesidad de una amplia intervención manual. El coste por verificación suele disminuir a medida que aumentan los niveles de automatización, lo que resulta económicamente beneficioso para las empresas que procesan un gran número de verificaciones de clientes.

5. Integración sin fisuras

Las soluciones KYC modernas ofrecen una integración perfecta con los sistemas y plataformas empresariales existentes a través de API. Esta facilidad de integración minimiza las interrupciones y permite una transición fluida de los sistemas tradicionales a los automatizados.

6. Experiencia del usuario

Las interfaces fáciles de usar y los flujos de trabajo intuitivos son características distintivas de las plataformas KYC superiores. Al ofrecer un proceso de verificación sencillo y sin complicaciones, estas soluciones mejoran la satisfacción y el compromiso de los usuarios.

En resumen, las soluciones automatizadas de CSC superan a sus competidores al proporcionar una verificación de identidad rápida, precisa y rentable, al tiempo que ofrecen una integración perfecta y una experiencia de usuario satisfactoria. Estos factores no sólo garantizan el cumplimiento, sino que también optimizan las operaciones comerciales, lo que distingue a estas soluciones en el saturado mercado.

¿Cómo facilita el CSC automatizado la expansión y la ampliación a escala mundial?

Las soluciones automatizadas KYC (Conozca a su cliente) cambian las reglas del juego para las empresas que pretenden escalar rápidamente y penetrar en los mercados mundiales. He aquí cómo apoyan el crecimiento internacional:

- Procesos de verificación eficaces: Los sistemas KYC automatizados procesan grandes volúmenes de datos de clientes con rapidez, lo que permite a las empresas verificar miles de solicitantes sin demora. Esta eficiencia es crucial para las empresas que experimentan un rápido crecimiento.

- Adaptabilidad lingüística y cultural: Estos sistemas suelen incorporar tecnología avanzada, como la IA y el aprendizaje automático, para manejar diversos idiomas y contextos culturales. Esta adaptabilidad garantiza que las empresas puedan operar sin problemas en múltiples regiones de todo el mundo.

- Cumplimiento normativo más allá de las fronteras: Navegar por los panoramas normativos de diferentes países puede ser complejo. Las soluciones automatizadas de CSC integran comprobaciones de cumplimiento para varias jurisdicciones, ayudando a las empresas a cumplir los requisitos legales locales sin esfuerzo.

- Medidas de seguridad mejoradas: Con funciones como la verificación biométrica y la autenticación de documentos, el CSC automatizado mejora la seguridad y reduce el riesgo de fraude. Esta protección es vital a medida que las empresas amplían su huella a escala mundial.

Al aprovechar el sistema automatizado de CSC, las empresas pueden agilizar su proceso de incorporación de clientes, reducir los costes operativos y mantener unas normas de cumplimiento sólidas, todos ellos componentes esenciales para la ampliación y la entrada en los mercados internacionales.

¿Descubra las ventajas de coste y tiempo de una solución automatizada de CSC?

La implantación de una solución automatizada de CSC (Conozca a su cliente) puede revolucionar su proceso de incorporación de clientes al ofrecer importantes ventajas financieras y de ahorro de tiempo. He aquí cómo:

- Ahorro significativo de costes: Las empresas pueden lograr una reducción de hasta el 40% en los costes asociados a las operaciones de cumplimiento. La automatización de estos procesos minimiza la necesidad de una amplia intervención manual, lo que conduce a un equipo de cumplimiento más esbelto y eficiente.

- Rápido proceso de verificación: La velocidad media de verificación de los clientes se reduce a sólo 30 segundos. Esta rapidez no solo mejora la experiencia del usuario, sino que también permite a su empresa captar más clientes y reducir significativamente los tiempos de espera.

- Mayor eficacia: Al disminuir el tiempo dedicado a las tareas de cumplimiento hasta en un 70%, su equipo puede centrarse en iniciativas más estratégicas. La automatización agiliza las comprobaciones rutinarias, liberando valiosos recursos para impulsar su negocio.

Estas ventajas ilustran por qué muchas empresas están recurriendo a soluciones automatizadas de CSC para reforzar la eficacia y mejorar la satisfacción del cliente. Con procesos más rápidos y costes operativos reducidos, su empresa puede prosperar en un mercado cada vez más competitivo.

¿Cómo pueden las empresas captar clientes en todo el mundo con el CSC automatizado?

En el mercado global actual, las empresas buscan cada vez más estrategias eficaces para captar clientes de todo el mundo. Los procesos automatizados de Conozca a su cliente (KYC) están revolucionando este esfuerzo al proporcionar una solución ágil y eficaz. A continuación le explicamos cómo las empresas pueden aprovechar estos sistemas para llegar a los clientes internacionales sin problemas.

1. Verificación exhaustiva de documentos

Los sistemas automatizados KYC pueden verificar miles de tipos de documentos de más de 220 países y territorios. Este amplio alcance garantiza que, independientemente de dónde se encuentren sus clientes, sus documentos puedan autenticarse con rapidez y precisión. Esta capacidad elimina las barreras geográficas y mejora la experiencia general del usuario.

2. Experiencia de usuario localizada

Para atender a una clientela diversa, es crucial ofrecer una experiencia de usuario localizada. Las plataformas automatizadas de CSC suelen incluir soporte para más de 30 idiomas. Esta característica no sólo facilita el proceso de incorporación para los hablantes no nativos, sino que también genera confianza y mejora la satisfacción, ya que los clientes pueden interactuar con sus servicios en su idioma preferido.

3. Mayor seguridad con la automatización

La automatización de los procesos KYC minimiza los errores humanos, garantizando unos niveles de seguridad más elevados. Mediante el uso de tecnologías sofisticadas como la IA y el aprendizaje automático, estos sistemas pueden identificar los documentos fraudulentos con mayor eficacia que las comprobaciones manuales. Esto proporciona a las empresas una defensa fiable contra la usurpación de identidad y el incumplimiento de la normativa.

4. Proceso de incorporación más rápido

Los procesos tradicionales de incorporación pueden llevar mucho tiempo, lo que a menudo provoca la deserción de los clientes. El CSC automatizado acelera significativamente este proceso al ofrecer una verificación en tiempo real. Los clientes apreciarán la rapidez del proceso, que les permitirá acceder a sus servicios o productos sin retrasos innecesarios.

5. Rentabilidad y escalabilidad

La implantación de una solución automatizada de CSC puede reducir los costes operativos asociados a los procesos manuales. Además, estos sistemas son escalables, lo que permite a las empresas ajustarse a las crecientes demandas sin esfuerzo. Tanto si está dando de alta a cien como a mil clientes, la automatización ayuda a mantener la eficiencia y la eficacia.

Conclusión

Al adoptar soluciones automatizadas de CSC, las empresas pueden incorporar fácilmente a clientes de todo el mundo con mayor eficacia, precisión y personalización. Agilizar el proceso de verificación no sólo mejora la seguridad y el cumplimiento, sino que también proporciona una experiencia superior al cliente, lo que distingue a su empresa en un mercado global competitivo.

¿Cómo ahorran dinero y recursos las soluciones KYC automatizadas?

La implantación de soluciones automatizadas de Conozca a su cliente (KYC) puede aumentar significativamente la eficacia de su empresa y reducir al mismo tiempo los gastos generales. He aquí cómo:

- Reducción de los costes de personal: La automatización de los procesos KYC implica menos verificaciones manuales, lo que reduce la necesidad de grandes equipos de cumplimiento. Esto puede suponer un ahorro sustancial en salarios y costes de formación.

- Minimización de los errores humanos: Las soluciones automatizadas proporcionan resultados coherentes y precisos, lo que disminuye la posibilidad de errores manuales que pueden dar lugar a costosas infracciones de la normativa y daños a la reputación.

- Eficiencia en el tiempo: La automatización acelera el proceso de verificación, lo que permite a su equipo dar de alta a los clientes con mayor rapidez. Esta rapidez puede aumentar la satisfacción y la retención de los clientes y, en última instancia, incrementar los ingresos.

- Asignación de recursos: Con las tareas rutinarias gestionadas por la tecnología, su equipo puede redirigir su atención al trabajo estratégico y de impacto que impulsa el crecimiento y la innovación del negocio.

- Escalabilidad: A medida que su negocio crece, las soluciones automatizadas de CSC pueden escalar fácilmente con usted, gestionando mayores volúmenes sin un aumento proporcional de los costes.

Al aprovechar estas ventajas, las soluciones automatizadas de CSC no sólo agilizan su marco de cumplimiento, sino que también optimizan la asignación de recursos en toda su organización.

¿Cómo ayuda la supervisión continua de la lucha contra el blanqueo de capitales a mantenerse al día sobre la situación de un cliente?

La supervisión continua de la lucha contra el blanqueo de capitales (AML) desempeña un papel crucial a la hora de mantenerle informado sobre la situación actual de su cliente y los riesgos potenciales. He aquí cómo funciona:

- Comprobación continua con bases de datos mundiales

Se realizan comprobaciones periódicas con bases de datos internacionales que incluyen sanciones, listas de vigilancia y personas políticamente expuestas (PEP). Esto le asegura estar siempre al tanto de cualquier cambio en la situación de sus clientes, ayudándole a gestionar eficazmente los riesgos de cumplimiento. - Identificación de los medios de comunicación adversos

Mediante el seguimiento de las fuentes de los medios de comunicación adversos, puede identificar rápidamente si un cliente se ve envuelto en publicidad negativa o en problemas legales. Este enfoque proactivo ayuda a mitigar desde el principio los posibles daños a la reputación. - Minimización de riesgos

Al mantenerse al día mediante comprobaciones continuas, las empresas pueden evitar asociarse con clientes ilegítimos o de alto riesgo. Esto reduce el potencial de responsabilidades futuras y mejora su credibilidad. - Alertas y notificaciones automatizadas

Muchos sistemas de lucha contra el blanqueo de capitales ofrecen alertas automatizadas para cualquier cambio en la situación de un cliente, lo que le permite estar informado en tiempo real sin necesidad de una supervisión manual constante.

Implantar una supervisión continua de la lucha contra el blanqueo de capitales le mantiene informado, protege su negocio de posibles amenazas y garantiza el éxito a largo plazo al mantener una base de clientes segura y que cumple las normas.

¿Cómo el CSC automatizado dirige la atención a los casos extremos?

Los procesos automatizados de Conozca a su cliente (KYC, por sus siglas en inglés) pueden abordar eficazmente los casos límite o de esquina agilizando las tareas rutinarias. Esto permite a los equipos dedicar sus esfuerzos a perfiles de clientes más complejos que requieren atención humana.

Así es como funciona:

- Eficacia y precisión: El CSC automatizado gestiona la mayoría de las solicitudes sencillas con rapidez y precisión. Esto reduce drásticamente la carga de trabajo al gestionar hasta el 95% de los casos sin necesidad de intervención manual.

- Asignación de recursos: Al liberar al personal de los controles rutinarios, las empresas pueden concentrarse en el 5% que supone un reto especial. Esto incluye escenarios que implican normativas ambiguas, comportamientos inusuales de los clientes o diferencias de cumplimiento internacionales.

- Priorización de riesgos: Los sistemas de automatización señalan inmediatamente las actividades de alto riesgo o inusuales. Esta priorización permite a los expertos abordar y resolver rápidamente los posibles problemas de cumplimiento con estrategias específicas.

- Experienciadel cliente mejorada: Aunque la automatización garantiza un proceso fluido para la mayoría de los usuarios, proporciona una atención personalizada cuando es necesario. Este doble enfoque mejora la satisfacción del cliente y genera confianza.

En esencia, el CSC automatizado transforma la forma en que las empresas gestionan sus procesos de cumplimiento, centrando la experiencia humana donde es más impactante y dejando las comprobaciones rutinarias en manos de una tecnología eficiente.

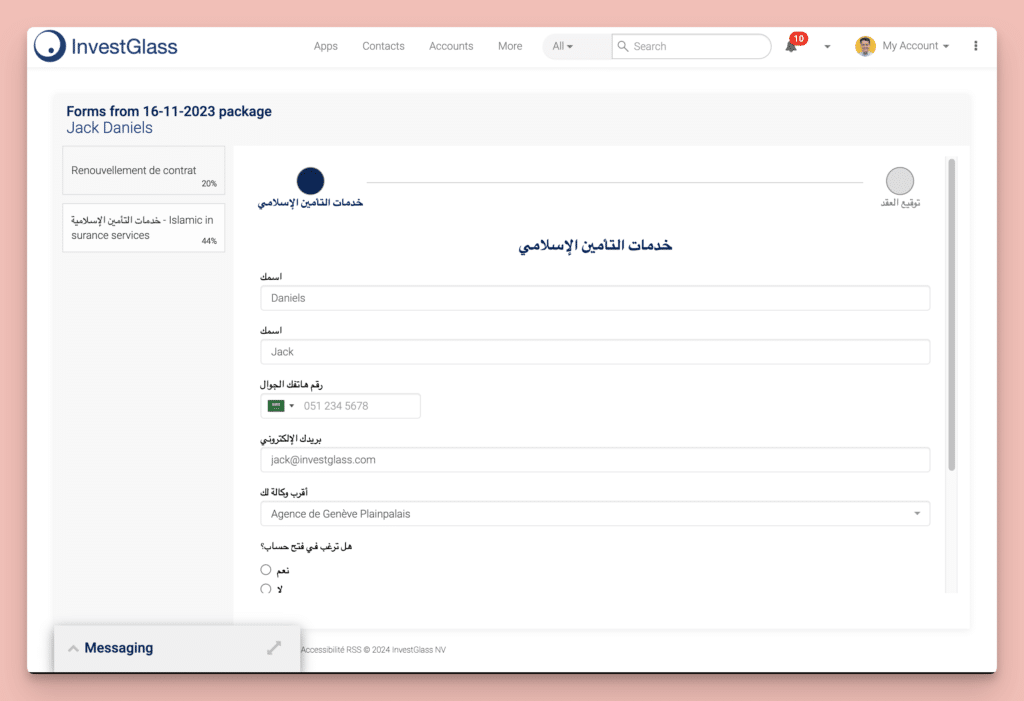

¿Cómo acelera la incorporación la verificación automatizada de los datos personales?

Por último, pero no por ello menos importante, una vez introducida y registrada toda la información, las empresas deben ser capaces de aceptar o rechazar a los clientes en función de sus respuestas, la verificación de su identidad y la comprobación de su nombre. Las instituciones bancarias suelen utilizar soluciones que ofrecen procesos de aprobación para la apertura de cuentas y la incorporación de clientes.

La incorporación automatizada de KYC desempeña un papel crucial en la agilización de este proceso. Utiliza la verificación biométrica de la identidad y la tecnología de reconocimiento de documentos para verificar con rapidez y precisión la identidad de los clientes. Estas tecnologías minimizan los errores manuales y mejoran la precisión, garantizando el cumplimiento de la normativa.

Además, se emplea el análisis de datos para procesar y analizar la información de forma eficaz. Esto no sólo acelera el proceso de incorporación, sino que también contribuye a una experiencia del cliente sin fisuras. Al reducir el tiempo y el esfuerzo requeridos tradicionalmente, el CSC automatizado permite a las empresas incorporar a los clientes con mayor rapidez, manteniendo al mismo tiempo altos niveles de cumplimiento y seguridad.

¿Cómo ayuda el CSC automatizado a detectar el fraude?

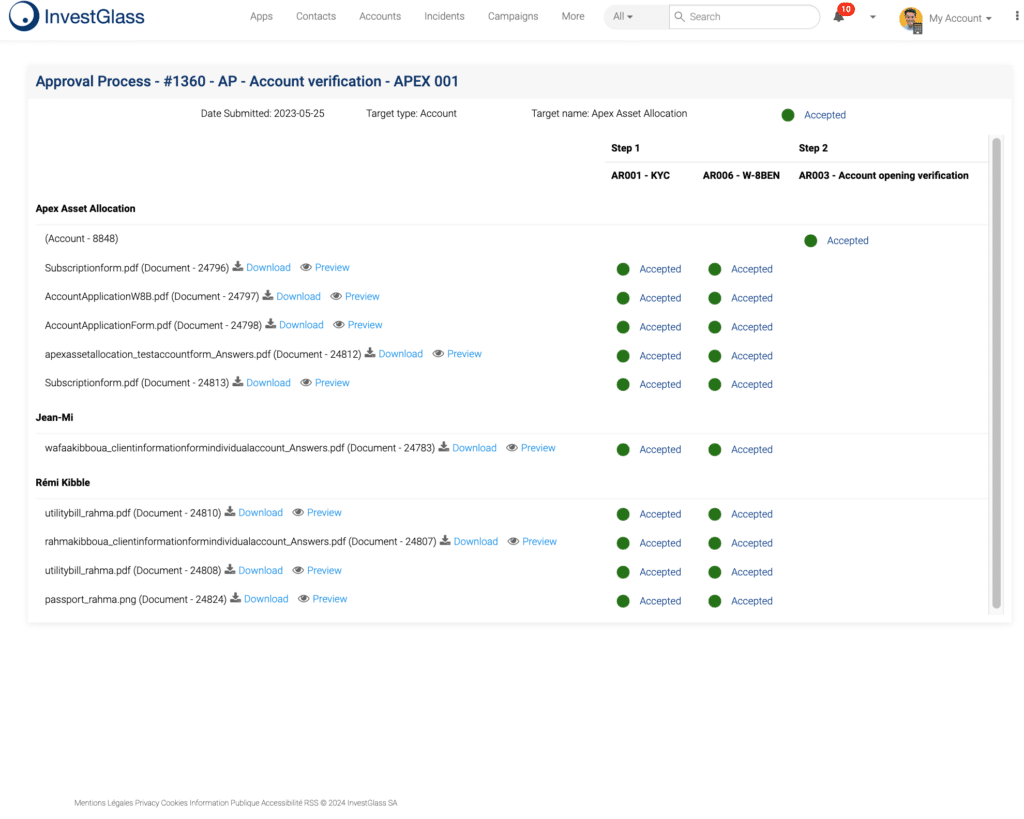

¿Cómo pueden las instituciones financieras, los bancos y otras empresas llevar a cabo un proceso CSC completo y conforme durante la apertura de cuentas y la incorporación de clientes? El proceso CSC puede simplificarse en cinco pasos que mejoran el cumplimiento y evitan el fraude:

- Recopilar información: Recopile los datos esenciales del cliente, asegurándose de que todos los campos necesarios se rellenan con precisión.

- Comprobación de documentos: Utilice herramientas basadas en IA para detectar cualquier rastro de editor gráfico, garantizando que los documentos enviados son auténticos y no han sido alterados.

- Valide la información: Coteje los datos recopilados con bases de datos fiables. Los sistemas automatizados pueden cotejar la información con una lista de bloqueo de más de un millón de defraudadores conocidos, señalando al instante a las personas sospechosas.

- Iniciar la remediación: Si se detectan discrepancias, los sistemas automatizados pueden iniciar medidas correctoras. Éstas incluyen la detección de intentos de suplantación de identidad y la verificación de la legitimidad de la identidad del cliente mediante una puntuación avanzada del riesgo de comportamiento.

- Procesos de aprobación: Una vez validada toda la información y resuelto cualquier problema, proceda a la aprobación para embarcar al cliente de forma segura.

Al integrar algoritmos de IA en el proceso de CSC, las empresas no sólo agilizan las operaciones, sino que también refuerzan sus defensas contra el fraude. Estas tecnologías trabajan incansablemente para descubrir posibles actividades fraudulentas, garantizando un proceso de incorporación más seguro y conforme a las normas.

¿Cómo contribuye el análisis del comportamiento a la detección del fraude?

El análisis del comportamiento evalúa las acciones de los usuarios, asignando puntuaciones de riesgo basadas en patrones detectados. Esto ayuda a identificar comportamientos inusuales que puedan indicar una actividad fraudulenta, mejorando así el proceso de detección.

¿Cómo se identifica a los defraudadores conocidos en tiempo real?

Al mantener y actualizar continuamente una exhaustiva lista de bloqueo de más de un millón de defraudadores conocidos, estos sistemas pueden cotejar instantáneamente los nuevos datos con esta lista para identificar y señalar rápidamente a las personas sospechosas.

¿Cómo pueden los sistemas automatizados identificar los intentos de suplantación de identidad?

Los sistemas automatizados utilizan el reconocimiento avanzado de patrones para detectar anomalías en los procesos de verificación de identidad, señalando posibles intentos de suplantación que podrían comprometer la seguridad.

¿Cómo ayuda la IA a detectar la falsificación de documentos?

Los algoritmos de IA pueden analizar los documentos para identificar signos de manipulación, como los rastros dejados por las herramientas de edición gráfica, garantizando así la autenticidad de la documentación presentada.

¿Cómo ayudan los algoritmos de IA a detectar a los defraudadores en el proceso KYC?

Una vez realizada la recopilación de datos, debe comprobar la identidad de los clientes y la validez de sus documentos. Para comparar los datos, la Inteligencia Artificial debe extraer los datos de los registros (DNI, pasaporte, tarjeta de débito/crédito, prueba de residencia, documentos de sociedades, etc.) y cotejarlos con la información introducida manualmente. Esta comprobación comparativa es una verificación previa básica, pero útil.

Más allá de estos pasos iniciales, los algoritmos de IA ofrecen capacidades avanzadas para detectar a los defraudadores con mayor eficacia:

- Revelar manipulaciones: La IA puede identificar rastros de editores gráficos, lo que garantiza que los documentos presentados no han sido manipulados.

- Detectar intentos de suplantación de identidad: Estos algoritmos están equipados para reconocer y señalar los intentos de suplantación de identidad, mejorando las medidas de seguridad.

- Detección exhaustiva de fraudes: Los sistemas de IA gestionan y cruzan eficazmente vastos conjuntos de datos mediante el cribado de una lista de bloqueo de más de un millón de defraudadores conocidos.

- Análisis del comportamiento: La IA asigna puntuaciones de riesgo conductual, analizando patrones en el comportamiento de los usuarios para descubrir posibles actividades fraudulentas que pueden pasar desapercibidas en las comprobaciones manuales.

La integración de estos conocimientos impulsados por la IA en el proceso KYC refuerza no sólo la detección del fraude, sino que también agiliza la verificación, proporcionando una sólida defensa contra las actividades fraudulentas.

¿Cómo puede una empresa integrar las soluciones automatizadas de CSC con su pila tecnológica existente?

De hecho, para parte de la segunda etapa y la tercera, InvestGlass conecta con socios Regtech para proporcionar una integración sin fisuras y un cumplimiento completo del KYC. También conectamos con empresas fintech que proporcionan una profundidad adicional.

Para garantizar una integración sin problemas con su pila tecnológica existente, InvestGlass ofrece múltiples opciones:

- SDK web: Incruste fácilmente las soluciones KYC directamente en sus aplicaciones web, permitiendo una experiencia de usuario optimizada.

- SDK para móviles: Intégrelo a la perfección con plataformas móviles, garantizando que sus clientes puedan acceder a los servicios sobre la marcha.

- API RESTful: Para aquellos con sistemas más complejos, nuestra API proporciona la flexibilidad necesaria para adaptar la integración a sus necesidades específicas.

Tenga la seguridad de que nuestras soluciones están diseñadas para mantener una alta fiabilidad, ofreciendo un tiempo de actividad del 99,9% para que sus operaciones funcionen sin interrupciones. Este compromiso con la estabilidad garantiza que su empresa pueda confiar en un rendimiento constante a medida que mejora sus capacidades de cumplimiento.

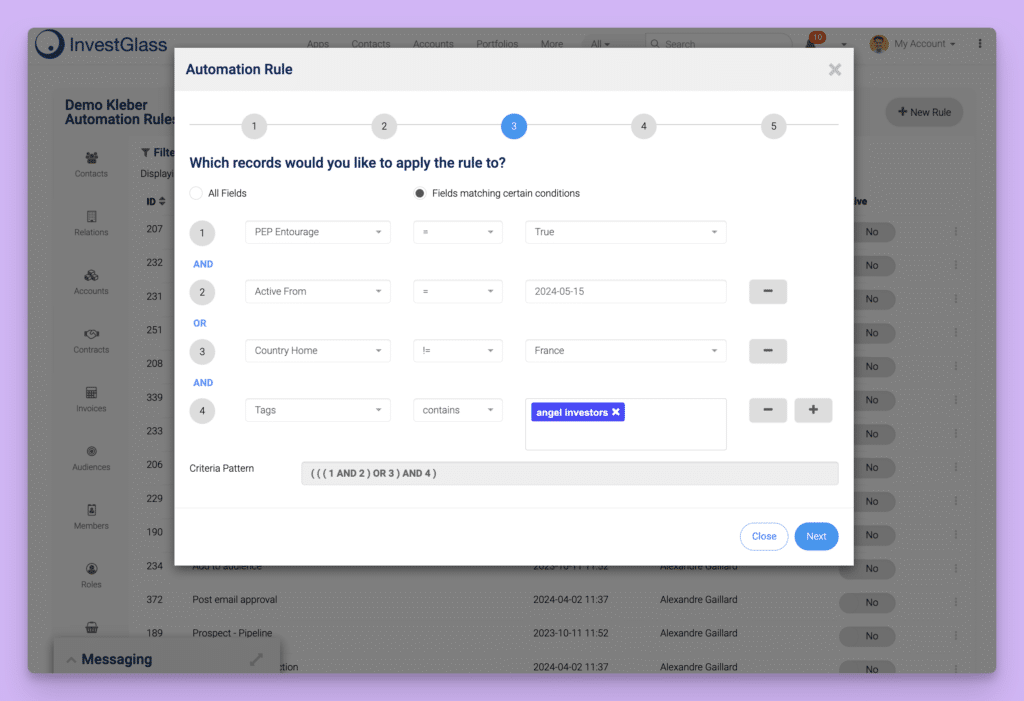

¿Cómo puede personalizarse el proceso CSC para adaptarlo a políticas específicas?

Por último, pero no por ello menos importante, una vez introducida y registrada toda la información, las empresas deben ser capaces de aceptar o rechazar a los clientes en función de sus respuestas, la verificación de su identidad y la comprobación de su nombre. Las instituciones bancarias suelen utilizar soluciones que ofrecen procesos de aprobación para la apertura de cuentas y la incorporación de clientes.

Para lograrlo, es esencial contar con un proceso CSC flexible. Debe ser adaptable a sus políticas específicas, garantizando el cumplimiento sin comprometer la eficiencia. Los sistemas automatizados pueden encargarse de hasta el 95% de las verificaciones rutinarias, lo que permite a su equipo concentrarse en los casos complejos que requieren una atención personalizada.

Además, un sistema robusto debe soportar operaciones globales, permitiendo la verificación de más de 14.000 tipos de documentos de más de 220 países y territorios. Esta capacidad internacional se ve reforzada por las funciones de localización, compatibles con más de 30 idiomas, que facilitan la experiencia de incorporación a diversas bases de clientes.

Estas mejoras garantizan que su proceso KYC no sólo cumpla con las exigencias normativas, sino que también se alinee a la perfección con sus objetivos organizativos, proporcionando una solución integral y personalizable.

¿Qué hace que el proceso de verificación sea rápido y eficaz?

La experiencia y el compromiso del cliente deben seguir siendo positivos y la velocidad del proceso debe mantenerse lo más rápida posible. Para lograrlo, la automatización de la incorporación de los clientes puede cambiar las reglas del juego. Al eliminar la molestia de rellenar manualmente los formularios, los solicitantes pasan rápidamente por el proceso sin retrasos innecesarios.

Además, las comprobaciones previas instantáneas de los documentos garantizan que todos los envíos sean precisos y completos, minimizando las comunicaciones de ida y vuelta. Los tooltips en tiempo real ofrecen asistencia inmediata, guiando a los usuarios a través de cada paso, para que obtengan la verificación con éxito en el primer intento.

Este enfoque no sólo mejora la satisfacción del usuario, sino que también aumenta significativamente la eficacia, haciendo que el proceso de verificación sea fluido y rápido.

InvestGlass la mejor herramienta para automatizar su KYC

InvestGlass se sitúa a la vanguardia de esta revolución, ofreciendo una plataforma integral que agiliza el cumplimiento normativo, mejora la experiencia del cliente y mitiga los riesgos. Al automatizar los procesos de CSC y ALD, InvestGlass permite a las empresas incorporar clientes de forma eficiente, reducir los costes operativos y garantizar el cumplimiento de los requisitos normativos en constante cambio.

Tanto si busca escalar globalmente, salvaguardar su negocio contra el fraude o mejorar su cuenta de resultados, InvestGlass le ofrece una solución robusta y a medida que se integra perfectamente en sus sistemas actuales. Su interfaz fácil de usar, su detección avanzada del fraude y su compromiso con el cumplimiento de la normativa la convierten en la opción preferida de las empresas que se esfuerzan por crecer y resistir en un mercado cada vez más competitivo.

Elija InvestGlass para transformar sus operaciones de cumplimiento, impulsar la eficacia y centrarse en lo que realmente importa: hacer crecer su negocio con confianza.