La banque du futur : 5 tendances à suivre

Le secteur bancaire évolue rapidement, sous l'effet des avancées technologiques et de l'évolution des attentes des consommateurs. D'ici 2025, la banque numérique dominera, avec plus de 90 % des particuliers britanniques utilisant déjà des services bancaires en ligne ou mobiles en 2023(Compare Banks). Le secteur bancaire a été massivement transformé par la transformation numérique. L'avenir de la banque approche à grands pas et ne ressemblera à rien de ce que nous avons connu jusqu'à présent.

Tout a commencé à changer avec l'avènement de l'expérience client dans le secteur bancaire. Les banques se concentrent désormais sur la manière dont leurs services financiers sont plus conviviaux et plus attrayants pour leurs clients, afin de répondre aux attentes de ces derniers. Il est très important de créer un climat de confiance. Ce climat de confiance ne peut être établi qu'avec des institutions financières qui génèrent une intimité financière avec vos clients. C'est ce que j'appelle le retour sur consentement.

Dans ce billet de blog, nous allons partager cinq tendances que vous devez surveiller pour l'avenir de votre compte bancaire et de votre entreprise ! Depuis 2018, les banques sont désormais dans une course aux crypto-monnaies. Il n'est pas si facile de mettre en place toute votre banque de clous avec les logiciels existants la gestion de patrimoine du futur inclura les crypto-monnaies.

1) La transformation numérique par le biais de votre téléphone portable

Le libre-service pour les clients est l'une des tendances clés des services bancaires aux consommateurs qui connaît la croissance la plus rapide. Dans de nombreuses institutions financières, le client peut accéder instantanément aux services financiers à partir de son téléphone portable. L'application mobile des banques de détail est passée de l'utile à l'indispensable. Un autre aspect important de la banque mobile est qu'elle peut générer une quantité supplémentaire de données à analyser. Qu'il s'agisse des préférences des clients ou de nombreuses données financières, ces données peuvent constituer une source importante d'informations utiles à mettre en œuvre dans les décisions et stratégies futures et à soutenir la croissance de l'entreprise. Lorsqu'elle est bien menée, l'expérience de l'investisseur dans la banque de détail se traduit par des clients plus satisfaits, des collègues plus heureux, une efficacité accrue des processus, une collecte accélérée des actifs et une réduction du risque opérationnel !

Le téléphone mobile est le nouveau moyen d'offrir des services financiers. Un téléphone portable est comme un bien immobilier. Dans une ville bondée ou sur un iPhone bondé, vos investisseurs seront divertis par de multiples applications. Ces applications doivent générer une intimité financière, ce qui n'est pas facile à faire avec un outil numérique. Les investisseurs doivent savoir sur quoi porte l'application. Nous proposons une approche que nous avons appelée "Super Mario". L'approche super Mario consiste à présenter de nouvelles fonctionnalités une fois que le voyage minimum viable a été accompli. Les néobanques qui offrent trop de services à la fois perdront l'attention de leurs investisseurs, puis la confiance, et pourraient même susciter la méfiance.

2) La branche des services financiers du futur

De nos jours, les gens ont tendance à ne se rendre dans une agence bancaire que lorsque c'est strictement nécessaire. Les néobanques, n'ont même pas une seule agence physique. La transformation numérique a permis aux clients d'effectuer des paiements numériques en ligne. Cela ne signifie pas que l'agence physique de la banque restera la même. On observe une tendance significative au changement de marque de nombreuses banques afin de devenir plus conviviales et de s'adapter aux tendances numériques. De cette manière, la plupart des banques seront en mesure d'attirer davantage de clients et de réduire leurs coûts.

Nous pensons que la succursale de l'avenir devrait accueillir des interactions avec les clients. Offrir la possibilité de rencontrer l'équipe en place qui appellera la banque sera un véritable facteur de différenciation parmi toutes ces nouvelles néobanques. C'est pourquoi créer une néobanque est une chose que tout le monde peut faire aujourd'hui, mais construire une agence financière est une autre histoire.

3) Automatisation des processus robotiques et intelligence artificielle

L'augmentation du nombre de demandes des clients et l'incapacité des banques à répondre efficacement à ces demandes ont donné naissance à la tendance numérique des chatbots. Grâce à l'intelligence artificielle, un chatbot peut servir les clients plus rapidement et réduire les coûts pour la banque. D'autre part, grâce à l'automatisation des processus robotiques, une banque peut améliorer son processus d'accueil et tirer parti de ses canaux numériques de vente de manière plus efficace. En outre, la banque peut éliminer les erreurs car les processus sont mieux optimisés et sécuriser efficacement les données financières de ses clients car, grâce à l'automatisation des tâches, le nombre de départements impliqués est réduit.

4) L'hyper-personnalisation dans les institutions financières

La banque en ligne est un moyen de personnaliser l'ensemble du parcours client. Par rapport à la personnalisation standard, qui utilise l'analyse des données pour proposer des produits ciblés à des groupes spécifiques, l'hyperpersonnalisation parvient à cibler chaque client individuellement. Grâce à l' analyse prédictive, à l'intelligence artificielle et à l'apprentissage automatique, il est possible de surveiller les données de chaque client, comme les mots clés qu'il recherche habituellement, le contenu qu'il aime consulter, sa situation géographique, et bien d'autres choses encore. L'intelligence artificielle permet de mieux connaître les clients que n'importe quel humain. Le système est formé à partir de vos propres données. Comme chaque modèle d'entreprise est différent, nous cherchons à optimiser vos indicateurs clés de performance. C'est ainsi que nous différencions les banques. Les banques appliqueront la même FINSA ou MIFID, mais la sollicitation trimestrielle ou d'investissement produite est complètement différente.

Pour rester pertinentes, les banques traditionnelles doivent être présentes dans les écosystèmes et les produits que les clients utilisent. L'hyper personnalisation doit se limiter à une liste de partenariats qui ne créeront pas trop de distraction. Chaque nouveau partenaire est une opportunité mais peut aussi être une menace ! Si vous construisez un mash-up d'applications, assurez-vous que ces applications sont interopérables, sécurisées dans des environnements de confiance qui permettent à vos collaborateurs et investisseurs de collaborer !

5) Services de conseil, spécialement pour vous

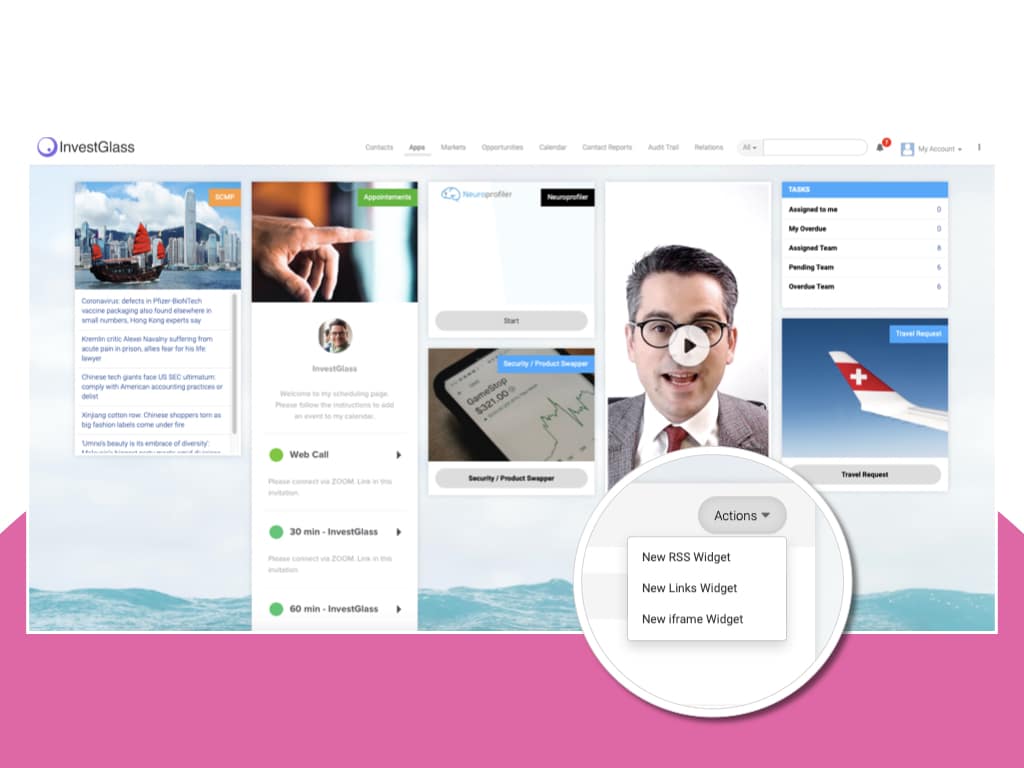

Des coopératives de crédit aux grands leaders bancaires, la principale source de profits réside dans les services de conseil. Lorsqu'il s'agit d'orienter votre portefeuille ou de planifier les finances de votre nouvelle maison, la plupart des clients ne pourront jamais obtenir de précieux conseils de la part des chatbots des banques. Grâce à la technologie de gestion de la relation client(CRM), vous pouvez collecter et analyser des données et établir des profils de clients détaillés, que vos conseillers internes peuvent ensuite utiliser pour obtenir une vue à 360 degrés du client et de sa situation unique. Chez InvestGlass, nous proposons un CRM pour la banque de détail qui numérise vos processus d'onboarding et de KYC, afin de générer plus de leads et de transformer votre façon de vendre.

Vous devez définir un statut de "conseiller de confiance". Le statut de "conseiller de confiance" est ce qui différenciera les banques de tous les autres points de contact qui offrent des services financiers intégrés. Les investisseurs ne vous feront pas confiance parce que vous proposez la transaction la moins chère. La transaction peut aller jusqu'à être gratuite, n'est-ce pas ? Mais les interactions sont un tout autre valeur différente. Dans un monde post-Covid, gagner de la confiance dans la vie financière et numérique sera absolument essentiel à la croissance de votre entreprise.

Si vous êtes à la recherche d'un système bancaire numérique, nous offrons des outils qui vous aideront à devancer les tendances bancaires. InvestGlass est une entreprise qui se consacre à aider les banques à atteindre leurs objectifs par le biais de la transformation numérique et de l'innovation en matière d'expérience client. Nous créons des outils, des ressources, des solutions personnalisées et des services de conseil conçus spécifiquement pour les banques de toutes tailles. Si vous êtes prêt à prendre une longueur d'avance en 2021, lorsque cette tendance se généralisera, faites-nous savoir comment nous pouvons vous aider dès aujourd'hui ! Notre passion avec Investglass est d'offrir des services financiers intégrés en orchestrant la fintech ensemble et en construisant un parcours efficace.

automatisation pour neobank, avenir de neobank, offre de neobank