Comment mettre en œuvre le FINSA ?

CECI N'EST PAS UN AVIS JURIDIQUE - VEUILLEZ CONSULTER VOTRE PROPRE CONSEILLER JURIDIQUE.

Depuis le 1er janvier 2018, la loi sur les services financiers (LSFin) est entrée en vigueur en Suisse (le Conseil fédéral règle les nouveaux détails). Cette nouvelle loi remplace l'ancienne loi sur les banques et régit tous les prestataires de services financiers en Suisse.

L'objectif principal de la FinSA est de protéger les consommateurs en veillant à ce que seuls des prestataires qualifiés et réputés offrent des services financiers en Suisse. Afin d'opérer en tant que prestataire de services financiers en Suisse, vous devez désormais obtenir une licence de la FINMA, l'autorité de régulation financière suisse.

elon la FINMA, environ 2 000 à 2 500 sociétés financières en Suisse ont été impactées par la réglementation FinSA depuis son entrée en vigueur en 2020. En 2022, plus de 1 500 conseillers financiers se sont inscrits au registre des conseillers financiers (Beraterregister) pour se conformer aux nouvelles exigences. Les prestataires de services financiers qui gèrent des actifs supérieurs à 10 millions de francs suisses (environ 11,2 millions de dollars américains) doivent obtenir une licence de la FINMA. Le non-respect de la FinSA peut entraîner des sanctions allant jusqu'à 500 000 CHF (environ 560 000 USD). En outre, la réglementation renforce la protection des investisseurs pour plus de 4,5 millions d'investisseurs de détail en Suisse en garantissant une plus grande transparence des produits et services financiers.

Seuls les prestataires qui répondent à des qualifications rigoureuses et se conforment à des règles et réglementations strictes se verront accorder une licence par la FINMA. Qu'est-ce que cela signifie pour les clients et comment InvestGlass automatise ce processus bancaire?

First FINSA est conçu pour améliorer la confiance... Les clients peuvent être assurés que seuls les prestataires titulaires d'une autorisation sont autorisés à offrir des services financiers en Suisse. Tous les prestataires qui ont obtenu une autorisation de la FINMA sont soumis à des contrôles réguliers pour s'assurer qu'ils respectent les règles de la FINSA. Les clients peuvent être sûrs qu'ils traitent avec un prestataire réputé lorsqu'ils font des affaires avec un prestataire titulaire d'une autorisation.

La loi sur les services financiers (LSFin) s'applique à tous les prestataires de services financiers en Suisse. Cela comprend les banques, les compagnies d'assurance, les gestionnaires de patrimoine et toute autre entreprise qui fournit des services financiers aux consommateurs.

Sur son site FinSA, les banques fournissent des informations sur les dernières exigences découlant de la loi fédérale suisse sur les services financiers (FinSA) et les mesures prises par les banques pour les mettre en pratique à partir du 1er janvier 2022.

Dans cet article, nous présenterons les principaux aspects de FinSa et la manière dont InvestGlass CRM et PMS relèvent ces défis.

Financial sercices act FinSa - Définitions

En vertu de la loi sur les services financiers, on entend par services financiers :

- l'acquisition ou la cession d'instruments financiers ;

- la réception et la transmission d'ordres portant sur des instruments financiers ;

- l'administration d'instruments financiers et la gestion discrétionnaire de portefeuilles, également appelée gestion centralisée ;

- l'émission de recommandations personnelles sur les transactions d'instruments financiers que nous appelons conseils en investissement ;

- l'octroi de prêts pour financer des opérations sur instruments financiers ou des prêts lombards.

Un instrument financier est un titre ou un autre droit ou obligation contractuel qui confère à son détenteur un intérêt financier dans un ou plusieurs actifs sous-jacents.

Il y a transmission d'ordres de négociation lorsque vous achetez ou vendez une valeur mobilière pour le compte d'une autre personne. Cela inclut le fait de passer un ordre auprès d'une institution financière pour acheter ou vendre un titre pour le compte d'une autre personne.

Une recommandation financière personnelle est un conseil en investissement donné à un investisseur individuel. Il est important de rappeler que les recommandations financières personnelles ne doivent être données que par des conseillers en investissement qualifiés et enregistrés. Les fournisseurs non agréés ne sont pas autorisés à fournir des recommandations financières personnelles.

Les prêts lombards sont des prêts accordés pour financer des transactions d'instruments financiers. Ces prêts sont généralement accordés à des particuliers ou à des entreprises ayant de bons antécédents en matière de crédit. Les crédits lombards sont des crédits à court terme et le taux d'intérêt est généralement plus élevé que pour d'autres types de crédits.

Les instruments financiers et les services financiers sont réglementés par la FinSA :

- les titres de participation (actions, titres équivalents à des actions tels que les bons de participation donnant droit à des dividendes et/ou à des droits de vote, ou titres convertibles en titres de participation) ;

- instruments de dette : titres non classés comme titres de participation ;

- des parts d'organismes de placement collectif ;

- les produits structurés ;

- dérivés ;

- les structures d'investissement privé ;

- les dépôts dont la valeur de remboursement ou le taux d'intérêt dépend du risque ou du prix, à l'exclusion de ceux dont le taux d'intérêt est lié à un indice de taux d'intérêt ;

- obligations : unités d'un emprunt global soumises à des conditions uniformes.

Comment le fournisseur de services financiers informera-t-il ses clients ?

La plupart des obligations prévues par la loi fédérale sur les services financiers ne s'appliquent pas au segment des clients institutionnels. L'expérience professionnelle et l'activité réglementée par un organisme d'enregistrement protègent la banque.

Pour le client de détail, la protection du client est plus importante. La surveillance prudentielle est organisée dans les documents publiés par la banque et envoyés aux clients de détail. Les conseillers, les banquiers et les responsables de la conformité bénéficieront également de tableaux de bord contenant toutes les informations pertinentes pour examiner les portefeuilles qui ne sont pas conformes au seuil de protection du client. InvestGlass produit ces documents et des avertissements automatisés.

Les informations générales et les actes des institutions financières doivent être divulgués.

Les banques et les courtiers doivent enregistrer et montrer ce qu'est leur surveillance par l'Autorité fédérale de surveillance des marchés financiers "FINMA". Vous trouverez de plus amples informations à la Laupenstrasse 27, CH-3003 Berne, Suisse ou sur leur site web www.finma.ch.

Services financiers au sens de la loi suisse sur les services financiers (LSFin)

Les institutions financières doivent ensuite présenter les services offerts aux clients de détail, aux clients privés, aux clients institutionnels, aux clients professionnels et aux clients étrangers. Par exemple :

- Mandat de gestion discrétionnaire - les actifs des clients seront gérés à l'aide d'un outil de portefeuille modèle. Le programme d'investissement et de rééquilibrage est standardisé.

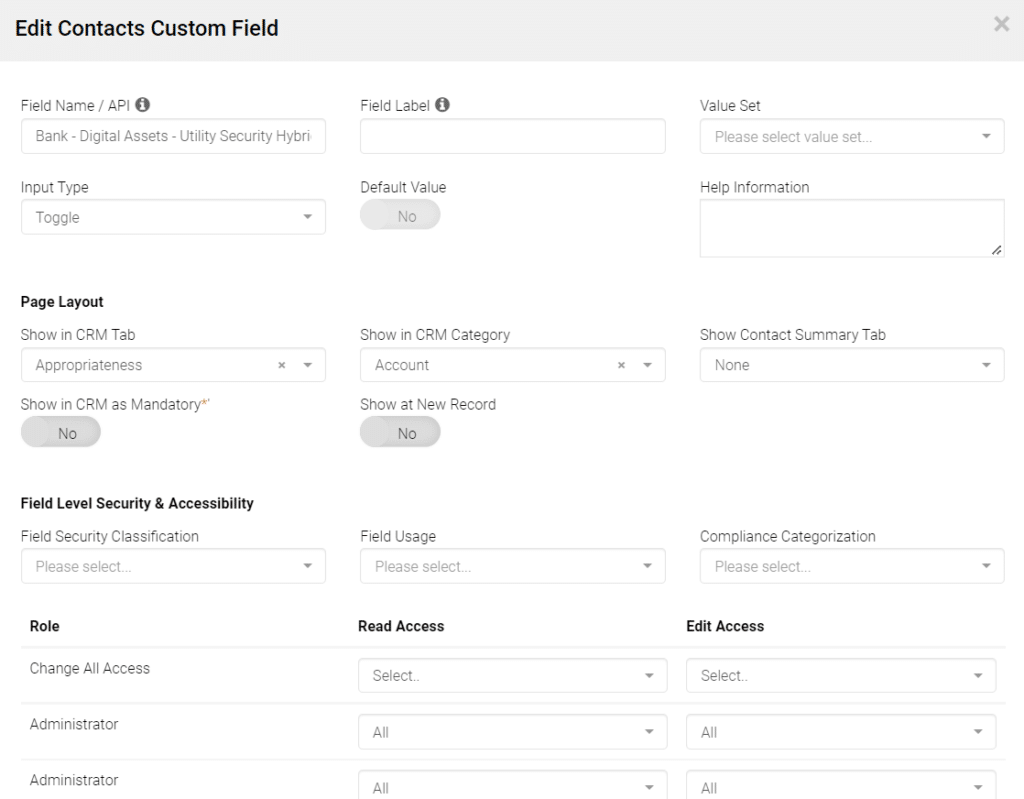

- On parle de mandat de conseil en investissement pour des portefeuilles entiers lorsqu'une institution financière accepte de prendre toutes les décisions d'investissement pour un client. Cela inclut le choix des titres à acheter ou à vendre, et le moment où ces décisions doivent être prises. Les mandats de conseil en transactions sont ceux par lesquels une institution financière accepte de faire des recommandations sur des transactions d'instruments financiers spécifiques pour le compte d'un client. Dans ce cas, le service de conseil peut collecter des informations provenant directement des champs du CRM avec une classification FINSA pour détecter l'adéquation et les incompatibilités appropriées. Si le client l'accepte, le conseiller peut appliquer une exception que nous appelons "dérogation". Ces dérogations sont collectées et enregistrées dans le rapport de contact.

- Les institutions financières qui fournissent des services autres que des recommandations financières personnelles, tels que la réception et la transmission d'ordres sur titres, sont tenues de divulguer ces informations à leurs clients. Cette brochure donne un aperçu de la loi sur les services financiers (FinSA) et de la manière dont la banque se conformera à la nouvelle réglementation.

- Un prêt Lombard est un type de prêt à court terme et le taux d'intérêt est généralement plus élevé que pour d'autres types de prêts.

Qui est l'organe de médiation de la loi sur les services financiers ?

Les investisseurs peuvent s'adresser à l'Ombudsman des banques suisses. L'organe de médiation auquel les banques sont affiliées et situé Bahnhofplatz 9, case postale, CH-8021 Zurich, l'office de l'ombudsman. La procédure de médiation, ainsi que toutes les informations utiles, sont disponibles sur le site Internet suivant : www.bankingombudsman.ch. Ils sont chargés de la procédure de médiation.

Quelle est la segmentation de la clientèle définie ?

En vertu de la loi fédérale suisse sur les services financiers, les banques et les courtiers, en tant que prestataires de services financiers, sont tenus d'affecter chacun de leurs clients à l'un des trois segments suivants :

- privés, communément appelés clients de détail,

- les clients professionnels ou les investisseurs institutionnels

Cette classification se fait sur la base des principes suivants :

- Les clients privés sont des clients qui ne sont ni des investisseurs professionnels ni des investisseurs institutionnels ;

- Les clients professionnels sont des clients tels que les entreprises ayant des opérations de trésorerie professionnelles, les institutions de retraite professionnelle et les organismes de droit public, qui possèdent un niveau élevé de connaissances et d'expérience dans les domaines financiers ;

- Les clients institutionnels sont des clients tels que les banques, les organismes de placement collectif, les compagnies d'assurance et d'autres intermédiaires financiers soumis à une surveillance prudentielle en Suisse ou à l'étranger, qui, en raison de leur statut, de leur structure et de leurs ressources financières, sont considérés comme ayant un niveau élevé de sophistication dans les domaines financiers.

Cette définition peut varier légèrement d'une banque à l'autre. Les clients professionnels sont considérés comme des investisseurs avertis dont le niveau de protection est moins élevé que celui des clients de détail, en raison de leur niveau de connaissance et d'expérience et de leur capacité à supporter des pertes financières.

Les clients privés bénéficient du niveau de protection le plus élevé en vertu de la loi sur les services financiers (FinSA). Ils sont définis comme des clients qui ne sont ni des investisseurs professionnels ni des investisseurs institutionnels.

La réduction du niveau de protection et le changement de classification en faveur du client professionnel ou du client institutionnel modifient la protection du client.

Si les clients classés comme particuliers ou professionnels souhaitent être classés dans un segment offrant un niveau de protection inférieur et qu'ils remplissent les conditions prévues à cet effet, ils doivent en informer leur banquier ou leur vendeur. Celui-ci leur remettra un formulaire de renonciation à la classification. Cela aura un impact sur le test d' adéquation et de pertinence de l' outil de gestion de portefeuille et l'interaction avec le service de gestion de la relation client sera également différente.

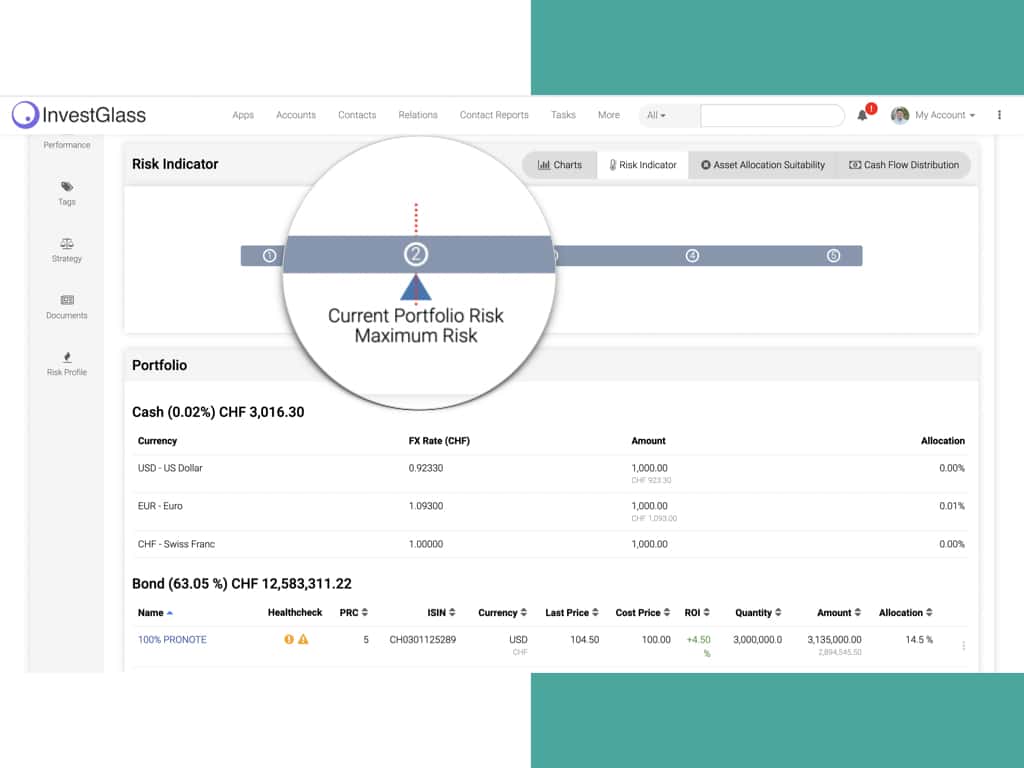

La vérification de l'adéquation et de la pertinence est la principale valeur ajoutée de la solution InvestGlass Swiss Cloud.

Mandats de gestion discrétionnaire d'actifs

Lorsqu'un client confie à la Banque un mandat de gestion discrétionnaire, la Banque s'assure que la stratégie d'investissement choisie par le client est adaptée à son profil de risque. Le profil de risque est un élément clé de la relation et se base sur les informations communiquées par le client sur sa situation personnelle, ses objectifs d'investissement et son appétit pour le risque. Il permet à la Banque de comprendre les besoins du client et de recommander une stratégie d'investissement qui réponde au mieux à ces besoins. Il est donc essentiel que les clients communiquent des informations complètes et exactes. Le profil de risque est régulièrement revu par la Banque en collaboration avec le client. Ces éléments d'adéquation sont d'abord enregistrés à partir des formulaires d'enregistrement InvetGlass Digital qui enregistrent tous les résultats dans le CRM.

Mandats de conseil pour l'ensemble d'un portefeuille

Pour les mandats de conseil portant sur des portefeuilles entiers, la banque s'assure de l'adéquation de la stratégie d'investissement comme elle le fait pour les mandats de gestion de fortune discrétionnaire.

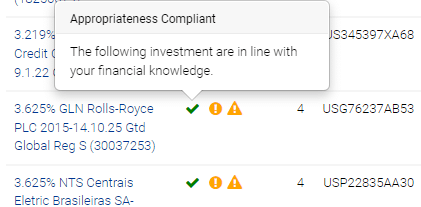

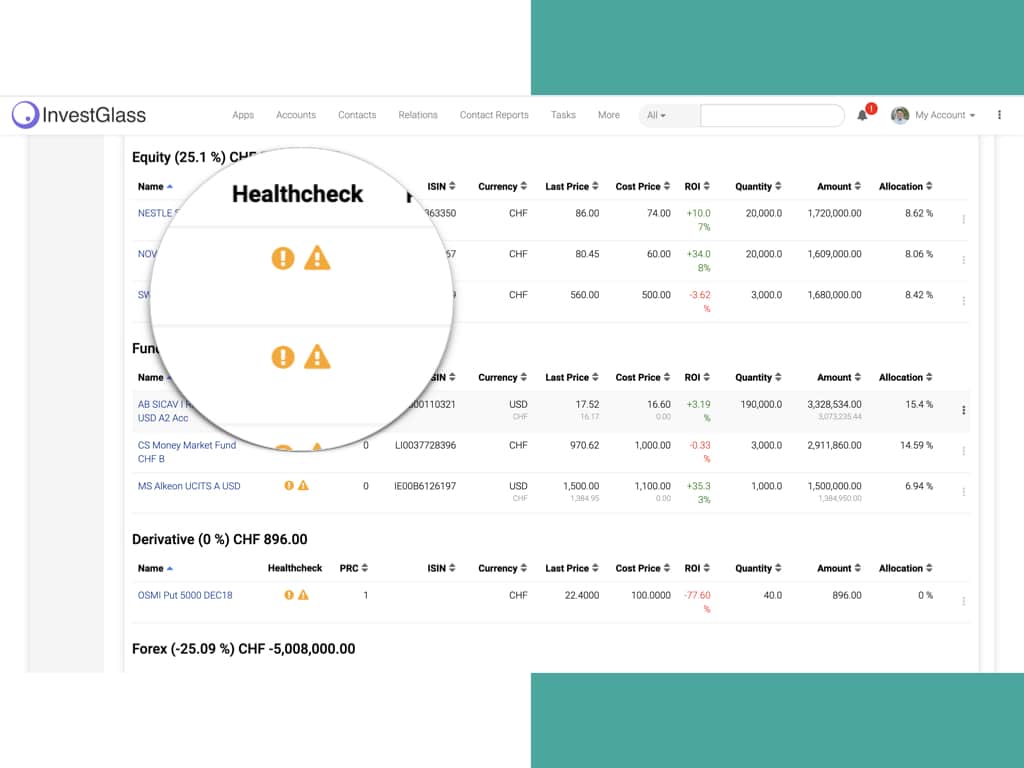

Pour tout conseil en investissement relatif à un instrument financier offert par la Banque, celle-ci vérifie d'une part que l'instrument financier est adapté à la stratégie d'investissement convenue et, d'autre part, que le client dispose des connaissances suffisantes pour comprendre les risques liés à l'instrument concerné (vérification de l'adéquation). Le cas échéant, la Banque avertit son client si l'instrument financier n'est pas adapté ou approprié dans son cas particulier. Ces éléments sont documentés par la Banque pour ses clients privés.

Mandats de conseil en transactions

En ce qui concerne les conseils demandés par un client sur une transaction dans un instrument financier offert par la Banque, la Banque vérifie si le client est en mesure de comprendre les risques liés à cet instrument financier. Le cas échéant, la Banque avertit son client si l'instrument financier n'est pas approprié dans son cas particulier.

Toutefois, dans le cas d'un mandat de conseil, la Banque ne vérifie pas l'adéquation de la transaction, puisqu'elle ne connaît pas le profil de risque du client ni son portefeuille.

Exécution de la transaction (sans conseil)

En l'absence de mandat de gestion de fortune discrétionnaire ou de mandat de conseil, la Banque ne procède à aucun contrôle d'adéquation ou de pertinence lorsqu'elle exécute un ordre portant sur des instruments financiers communiqué par un client, quelle que soit sa classification de client privé ou professionnel). Dans le cas d'une exécution de transaction sans conseil, la banque attire expressément l'attention de son client sur le fait qu'elle n'effectue aucun contrôle d'adéquation ou de pertinence, que le client soit privé, professionnel ou institutionnel. La Banque ne réitère pas cet avertissement à un stade ultérieur de la relation contractuelle.

Clients agissant par l'intermédiaire d'un gestionnaire de fortune externe (Gérant indépendant, IFA)

Si un client désigne un gestionnaire de fortune externe pour gérer les avoirs confiés à la banque, la Banque agit en tant que banque dépositaire et exécute les ordres d'investissement communiqués par le client ou son gestionnaire externe, le cas échéant, sur la base de la procuration accordée par le client au gestionnaire externe.

Adéquation en cas de demande de crédit lombard

La banque fournira des informations sur les risques spécifiques liés à l'utilisation des crédits lombards. Si les clients professionnels ou privés disposent d'un mandat de gestion de fortune discrétionnaire ou d'un mandat de conseil, la Banque les conseillera également sur l'adéquation du montant du crédit qu'ils sollicitent. Si, en raison du montant du crédit, le profil de risque ne correspond plus à celui initialement convenu, la Banque en informera le client et examinera la situation avec son client, afin d'étudier des solutions alternatives.

Relations financières avec des tiers et des sociétés de gestion

Dans le cas de mandats de conseil en transactions ou de services d'exécution de transactions sans conseil, la banque recevra des paiements de la part de sociétés tierces en rapport avec l'acquisition de placements collectifs de capitaux. La banque conserve ces montants et informe le client du type et du montant de la rémunération qu'elle a reçue. Un portail client est donc nécessaire pour faciliter le transfert d'une grande quantité d'informations. InvestGlass peut être utilisé pour l'enregistrement des informations relatives aux produits structurés, par exemple.

Si le client a accordé un mandat de gestion de fortune discrétionnaire ou un mandat de conseil pour l'ensemble d'un portefeuille, la banque ne reçoit pas ces paiements ou les recrédite au client dans leur intégralité. Les montants recrédités sont indiqués sur le relevé de compte annuel dans la vue de gestion de portefeuille.

La vue du portefeuille peut être personnalisée pour répondre aux besoins des clients professionnels ou particuliers.

Meilleure exécution des ordres des clients

La banque a mis en place toutes les mesures nécessaires pour obtenir le meilleur résultat possible dans l'exécution des ordres des clients, que ce soit en termes de prix, de coût, de rapidité, de probabilité d'exécution et de règlement, de taille, de nature de l'ordre, ou de toute autre considération impliquée dans l'exécution de l'ordre, ce que nous appelons les facteurs d'exécution. InvestGlass est connecté à un système de gestion des ordres d'une tierce partie. Ces mesures s'appliquent indépendamment du fait qu'un ordre soit exécuté par la Banque ou communiqué à un tiers pour exécution.

En règle générale, une attention particulière est accordée au prix et aux coûts afin de garantir le meilleur résultat possible. Toutefois, pour certains ordres, instruments financiers, marchés ou conditions de marché, d'autres facteurs d'exécution peuvent être tout aussi importants ou primer le prix pour garantir la meilleure exécution possible.

Fiche d'information et loi sur les placements collectifs de capitaux LPCC

La fiche de base, le document d'informations clés (ou son équivalent, publié conformément à la législation et à la réglementation européennes) contient des informations sur les éléments clés de certains instruments financiers, notamment :

- le nom de l'instrument ;

- le type d'investissement ;

- les risques liés à l'investissement ;

- comment contacter l'autorité compétente en cas de problème.

Le fonds européen KIID contient toutes les informations que vous devez connaître sur un produit financier, y compris le nom du produit, le type d'investissement, les risques associés à l'investissement et la manière de contacter l'autorité compétente en cas de problème.

La loi sur les organismes de placement collectif (Collective Investment Schemes Act CISA) est un produit d'investissement qui permet aux investisseurs de mettre leur argent en commun avec d'autres investisseurs afin d'investir dans un large éventail d'actifs. Ces organismes peuvent être ouverts ou fermés.

Par ailleurs, sachez que les gestionnaires d'actifs de la prévoyance professionnelle, qui étaient auparavant surveillés par la Commission de surveillance de la prévoyance professionnelle (CSFP), seront désormais soumis à la surveillance de la FINMA.

Les rapports de contact d'InvestGlass sont construits pour stocker ces KIID et ces fiches d'information de base. InvestGlass CRM - L'outil de campagne enverra à votre client un e-mail avec le PDF du KIID et de la fiche d'information de base à stocker dans le dossier du client.

Risques liés aux instruments financiers et à FINSA

La banque doit informer tous ses clients des risques liés aux instruments financiers. Une brochure intitulée "Risques liés au négoce d'instruments financiers" et éditée par l'Association Bancaire Suisse est remise au client particulier et au client professionnel lors de l'ouverture de leur compte et en tout temps sur demande. Ces informations sont également disponibles sur le site Internet de l'Association suisse des banques à l'adresse suivante : www.swissbanking.ch/en/downloads

En outre, la Banque fournit également à tous ses clients sa brochure intitulée "Information sur les risques liés aux opérations sur produits dérivés standardisés et non standardisés/produits structurés et fonds de placement présentant des risques particuliers", qui décrit les risques applicables à certains instruments financiers spécifiques. La banque doit également enregistrer dans le CRM la formation personnelle du client, son expérience professionnelle ou une expérience comparable dans le secteur financier, même si la plupart des obligations prévues par la loi fédérale suisse sur les services financiers ne s'appliquent pas à ce segment de clientèle professionnelle.

Informations sur les coûts et les frais

Avec les outils de gestion de portefeuille InvestGlass, les banques et les courtiers peuvent communiquer tous les coûts et frais liés aux services financiers qu'ils fournissent. Le barème des frais est contenu dans un document remis à tous les nouveaux clients avant la prestation du service concerné. Ce document est disponible sur demande à tout moment. La communication peut être partagée avec le client privé par SMS, Email ou via le portail client InvestGlass.

InvestGlass peut aider à automatiser le processus FINSA en fournissant un CRM qui inclut toutes les informations et la documentation nécessaires. Le CRM d'InvestGlass est conçu pour rationaliser le processus de collecte et d'organisation des informations, et il comprend une multitude de fonctionnalités qui facilitent la gestion de la conformité FINSA. Par exemple, InvestGlass permet aux utilisateurs de suivre les interactions avec les clients, de gérer les documents des clients et de générer des rapports. En outre, le CRM d'InvestGlass est intégré au système de dépôt en ligne de la FINSA, ce qui facilite le dépôt de rapports conformes. InvestGlass peut donc simplifier considérablement le processus de conformité aux exigences de la FINSA.

CECI N'EST PAS UN AVIS JURIDIQUE - VEUILLEZ CONSULTER VOTRE PROPRE CONSEILLER JURIDIQUE.

cycle de vie du client, FIDLEG, Loi sur les services financiers, FINSA