Créer une néobanque de toutes pièces

Construisez-le avec InvestGlass !

Le monde change et les méthodes de construction des banques numériques aussi. La dernière tendance en matière de services bancaires en ligne, la néobanque, a connu une croissance exponentielle au cours des dernières années. Cet article vous présente quelques-uns des secrets de la création d'une néobanque à partir de zéro. Nous aborderons tous les sujets, du type de logiciel dont vous avez besoin à la manière dont vous devez fixer le prix de vos services.

Les nouvelles entreprises bénéficieront de l'approche " plug and play" des prestataires de services financiers .

1. Qu'est-ce qu'une néobanque par rapport à une banque traditionnelle ?

Les néobanques, par rapport aux banques traditionnelles, représentent une évolution vers des services financiers numériques, mettant l'accent sur l'expérience utilisateur et l'accessibilité par rapport au modèle bancaire traditionnel avec des succursales physiques et une gamme plus large de produits bancaires et de prêts. Contrairement aux banques traditionnelles, qui opèrent sous leur propre licence bancaire et offrent une gamme complète de services financiers, notamment des comptes d'épargne, des prêts et des comptes chèques par le biais de canaux physiques et en ligne, les néobanques opèrent principalement en ligne et s'appuient souvent sur des partenariats avec des institutions financières établies pour fournir leurs services. Cette distinction permet aux néobanques d'offrir des services innovants tels que des prêts personnels, des transactions et des conseils en matière de prêts hypothécaires sans avoir besoin d'une présence physique ou d'une licence bancaire propre. Toutefois, le paysage réglementaire des néobanques varie considérablement d'un pays à l'autre.

Dans certaines régions, les néobanques peuvent opérer sous le couvert d'une licence bancaire délivrée par une institution financière partenaire, ce qui simplifie leur entrée dans le secteur bancaire. En revanche, d'autres pays peuvent exiger des néobanques qu'elles suivent un processus réglementaire plus complexe pour offrir certains services financiers, ce qui influence leurs modèles d'entreprise et la gamme de services qu'elles peuvent fournir. Cet écart souligne l'importance de comprendre les environnements réglementaires nationaux spécifiques aux néobanques, car ils ont un impact direct sur leurs capacités opérationnelles, les services qu'elles peuvent offrir et leurs stratégies de croissance. Des exemples de néobanques comme WeBank by Tencent, Yolt et Moven illustrent la portée mondiale et les diverses approches au sein du secteur des néobanques, reflétant les différentes dynamiques réglementaires et de marché à travers les pays.

2. Pourquoi créer votre propre banque pourrait être bénéfique pour vous - avez-vous besoin d'une licence bancaire ?

Vous n'avez pas besoin d'une licence bancaire complète pour créer votre néo-banque challenger. Vous pouvez créer votre banque numérique sans avoir votre propre licence bancaire. La plupart des banques challenger ont démarré avec des systèmes bancaires de base simples et une licence ombrelle. Une licence ombrelle est une licence que vous partagez avec une banque traditionnelle.

Une licence bancaire peut être extrêmement coûteuse et longue à obtenir. Trouver le bon partenaire bancaire ou la bonne institution financière peut être un moyen facile de lancer votre entreprise.

Pour l'émission de cartes, vous trouverez dans la plupart des pays des fournisseurs locaux qui produiront des cartes prépayées et proposeront même une infrastructure technologique et des outils de reporting.

3. Création d'une néobanque à partir de zéro : de quel produit avez-vous besoin avec l'infrastructure d'une banque traditionnelle ?

L'objectif est d'être un guichet unique. Le développement du numérique commence par des outils numériques tels qu'un CRM, un formulaire numérique d'accueil du client et un bon outil de marketing numérique pour gérer efficacement les canaux de distribution. Vous devez disposer d'un CRM puissant, car il est essentiel pour collecter les données des futurs clients.

Le reste est une architecture composable. Il est essentiel que votre prestataire de services néo-bancaires propose un processus d'ouverture de compte numérique à la vitesse de l'éclair. Vous devriez également vous intéresser aux solutions de traitement des paiements et à la remédiation KYC. L'équipe d'InvestGlass est heureuse de partager avec vous ses connaissances.

4. Éléments à prendre en compte avant d'ouvrir une banque numérique (sécurité, frais, taux d'intérêt)

Lorsqu'on envisage de lancer une banque numérique, il faut évaluer plusieurs facteurs critiques au-delà du financement initial pour garantir le succès de l'entreprise. La sécurité, les frais et les taux d'intérêt sont primordiaux, mais la mise en œuvre de stratégies de croissance innovantes et la différenciation par rapport aux banques traditionnelles jouent également un rôle crucial.

La sécurité est une pierre angulaire pour les banques numériques, nécessitant des investissements dans des mesures de cybersécurité robustes et des solutions d'informatique en nuage pour protéger les données des clients et les transactions financières. Une plateforme bancaire numérique sécurisée permet non seulement d'instaurer un climat de confiance avec les utilisateurs, mais aussi de se conformer à des exigences réglementaires strictes. La mise en œuvre d'un cryptage avancé, d'une authentification multifactorielle et d'une surveillance continue peut contribuer à atténuer les risques et à protéger l'écosystème des solutions bancaires numériques.

En ce qui concerne les frais et les taux d'intérêt, une tarification compétitive est essentielle pour attirer et fidéliser les clients. Les banques numériques ont l'avantage de réduire leurs coûts opérationnels en raison de l'absence d'agences physiques, ce qui leur permet d'offrir des taux plus attractifs sur les comptes d'épargne et les prêts, ainsi que des structures de frais réduits ou nuls pour la gestion des comptes et les transactions. Des modèles de tarification transparents et une communication claire sur les frais et les avantages peuvent améliorer la satisfaction et la fidélité des clients.

Le piratage de la croissance offre une voie non conventionnelle pour l'acquisition de clients et la visibilité de la marque. En employant des stratégies créatives et peu coûteuses pour "pirater" une croissance rapide - telles que les campagnes de marketing viral, l'engagement dans les médias sociaux et l'exploitation de l'analyse pour des offres ciblées - les banques numériques peuvent atteindre une croissance significative sans les dépenses de marketing substantielles typiques des banques traditionnelles.

En outre, si les banques numériques opèrent intrinsèquement en ligne, l'intégration de points de contact physiques ou d'expériences pop-up peut enrichir la relation client, en offrant des interactions tangibles dans un monde essentiellement virtuel. Cette approche hybride peut permettre aux banques conventionnelles de s'adresser à un public plus large, y compris à ceux qui apprécient encore les interactions bancaires occasionnelles en personne.

Il est essentiel que les néo-banques se distinguent des banques traditionnelles et des anciens systèmes. Pour ce faire, il faut se concentrer sur le parcours et l'expérience du client, de l'ouverture du compte à la gestion quotidienne et au-delà. Des fonctionnalités telles que des conseils financiers personnalisés, une intégration transparente avec les applications de paiement et de gestion financière, et des produits innovants adaptés aux besoins spécifiques des clients peuvent permettre à une banque numérique de se démarquer. En mettant l'accent sur l'expérience utilisateur, avec une conception d'application propre et intuitive et un service client réactif, les banques numériques se distinguent encore plus de leurs homologues traditionnelles.

En conclusion, le lancement d'une banque numérique nécessite une approche à multiples facettes, axée non seulement sur les aspects fondamentaux de la sécurité, des frais et des taux d'intérêt, mais aussi sur des stratégies de croissance innovantes, l'expérience client et le potentiel des modèles de services hybrides numériques et physiques. En abordant ces aspects, les nouvelles banques numériques peuvent se positionner pour réussir dans le paysage concurrentiel des services financiers.

5. Étapes pour ouvrir un compte auprès de la néobanque de votre choix et pour commencer à travailler

1. Recherchez et choisissez la bonne néobanque

L'étape initiale consiste à effectuer des recherches approfondies afin d'identifier le meilleur développement d'application néobanque, qui s'aligne sur vos besoins financiers ou votre modèle d'entreprise. Prenez en compte des facteurs tels que la gamme de services bancaires et financiers proposés, la conformité réglementaire, les mesures de sécurité, l'interface utilisateur de l'application néobanque et la qualité du service à la clientèle. Examinez les avis, comparez les caractéristiques et assurez-vous que la néobanque cible le marché de niche ou le segment mal desservi que vous souhaitez servir avec votre start-up.

2. Premier contact et consultation

Contactez le service de développement des néobanques ou une société de conseil expérimentée dans le développement des banques numériques pour une première consultation. Cette conversation devrait se concentrer sur la compréhension des conditions préalables à l'ouverture d'un compte, les types de comptes et de services disponibles, et toute considération de modèle d'entreprise spécifique pour ceux qui cherchent à entrer dans l'espace néobanque eux-mêmes. Profitez de cette occasion pour vous faire une idée de l'environnement réglementaire et de la manière d'y naviguer sans licence bancaire traditionnelle.

3. Embarquement et vérification de l'identité

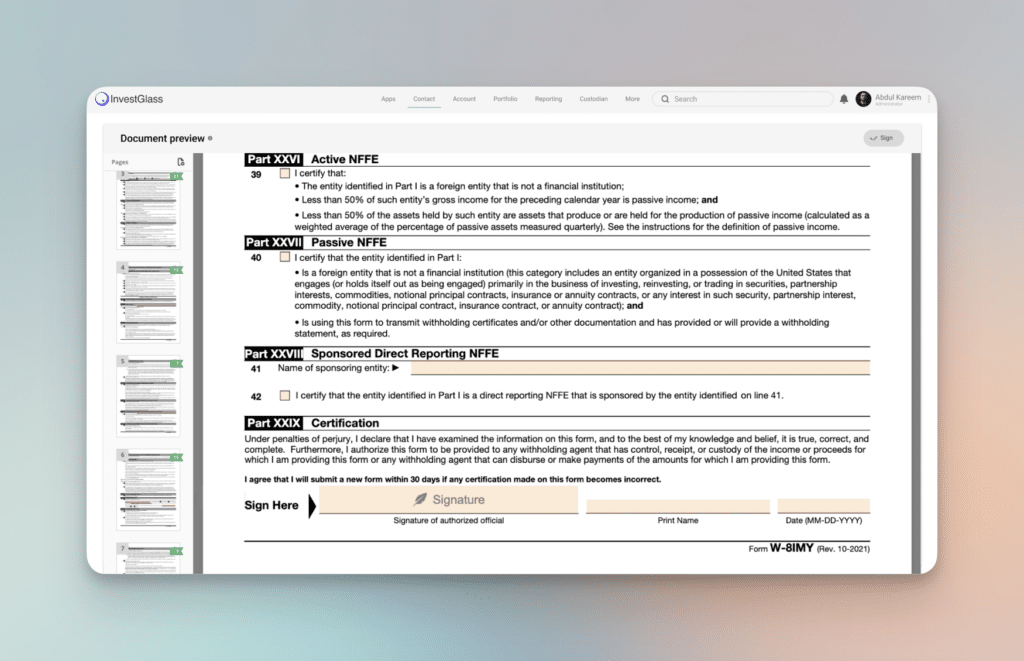

Les néobanques proposent généralement un processus d'intégration numérique rationalisé, qui inclut la vérification de l'identité. Cette étape est cruciale pour la conformité réglementaire et la protection contre la fraude. Soyez prêt à fournir les documents nécessaires, qui peuvent inclure une pièce d'identité délivrée par le gouvernement, un justificatif de domicile et, dans certains cas, une vérification supplémentaire pour les comptes professionnels. Le processus s'appuie sur des technologies avancées, telles que la vérification biométrique et les contrôles pilotés par l'IA, pour garantir la sécurité et l'efficacité.

4. Explorer les fonctionnalités et les services pré-intégrés

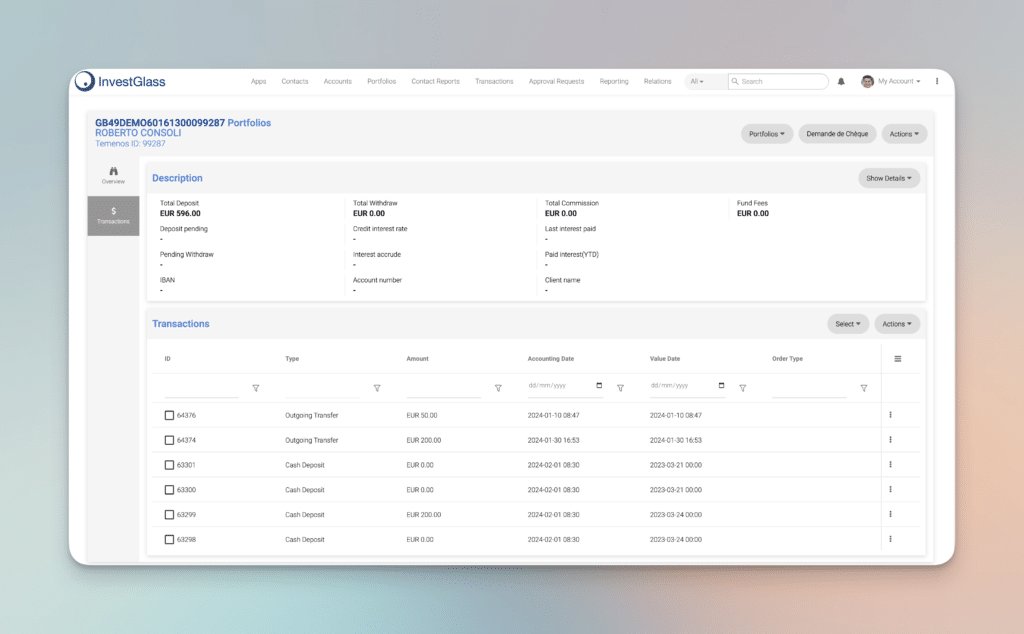

Une fois votre compte créé, prenez le temps d'explorer les fonctionnalités et services pré-intégrés offerts par votre néobanque. Il peut s'agir d'une application bancaire mobile, de solutions de traitement des paiements, d'outils de gestion de compte, etc. Pour ceux qui cherchent à créer leur propre néobanque, il est essentiel de comprendre ces caractéristiques pour identifier ce que vous voudrez incorporer dans votre solution de banque numérique. Des services comme Investglass offrent une suite d'outils conçus pour les services financiers modernes, depuis les systèmes de gestion de la relation client jusqu'aux contrôles de conformité automatisés.

5. Personnaliser votre expérience bancaire

Personnalisez votre expérience bancaire en définissant vos préférences de compte, en explorant des produits financiers supplémentaires et en intégrant des services tiers si nécessaire. Pour les entrepreneurs, cette étape consiste à imaginer comment vos clients interagiront avec votre plateforme de néobanque. Réfléchissez à la manière dont vous pouvez différencier vos offres des services bancaires traditionnels en mettant l'accent sur l'expérience utilisateur, la commodité des services bancaires en ligne et les produits financiers innovants.

6. Environnement réglementaire Navigation

Pour ceux qui souhaitent lancer leur propre néobanque, la navigation dans l'environnement réglementaire est une étape cruciale. Demandez conseil à des experts et tirez parti de partenariats avec d'autres institutions financières pour comprendre le paysage. Il s'agit notamment de comprendre les implications des licences bancaires, du règlement général sur la protection des données (RGPD) et d'autres réglementations applicables. Adapter votre modèle d'entreprise pour vous conformer à ces exigences dès le départ est crucial pour une réussite à long terme.

7. Analyse du marché et stratégie de croissance

Enfin, procédez à une analyse approfondie du marché pour comprendre la demande dans votre créneau cible ou dans les segments de marché mal desservis. Élaborez une stratégie de croissance qui s'appuie sur le marketing numérique, des offres de produits innovantes et l'excellence du service à la clientèle pour attirer et fidéliser les utilisateurs. L'innovation continue et l'adaptation aux commentaires des clients sont les clés d'une croissance plus rapide de votre néobanque.

Se lancer dans une néobanque ou lancer sa propre plateforme de banque numérique nécessite une approche stratégique, une compréhension de l'environnement réglementaire de l'industrie financière et une volonté de fournir une expérience bancaire numérique exceptionnelle. En suivant ces étapes, les particuliers et les entrepreneurs peuvent naviguer plus efficacement dans le processus, assurant une base solide pour les services bancaires personnels ou une startup logicielle néobanque réussie.

Commencez votre voyage à Neobank

Pour lancer une néobanque, commencez par définir votre modèle d'entreprise, votre public cible et la gamme de services bancaires numériques que vous avez l'intention d'offrir. Examinez le paysage concurrentiel du secteur financier, en vous concentrant sur les niches ou les segments de marché mal desservis. Veillez à ce que votre plateforme comprenne des fonctionnalités essentielles pour les services financiers modernes, comme l'ouverture transparente de comptes, le traitement sécurisé des paiements et la gestion efficace des données des clients.

Collaborez avec des partenaires expérimentés, que ce soit dans le secteur bancaire, la fintech ou la technologie, pour naviguer dans l'environnement réglementaire complexe et tirer parti de leur expertise pour lancer le développement d'une néobanque. Gardez à l'esprit que l'établissement d'une néobanque est un processus continu qui nécessite une innovation permanente, une conformité réglementaire et un engagement à fournir des expériences bancaires numériques exceptionnelles.

En conclusion, la création d'une néobanque à partir de zéro est une entreprise difficile mais gratifiante qui représente l'avenir de l'industrie financière. En se concentrant sur l'innovation numérique, l'expérience client et la conformité réglementaire, les entrepreneurs peuvent créer des banques numériques prospères qui remettent en question les modèles bancaires traditionnels et répondent aux besoins en constante évolution des consommateurs d'aujourd'hui.

InvestGlass peut vous aider à créer une néobanque ou toute autre institution financière plus rapidement grâce à des services bancaires connectés.

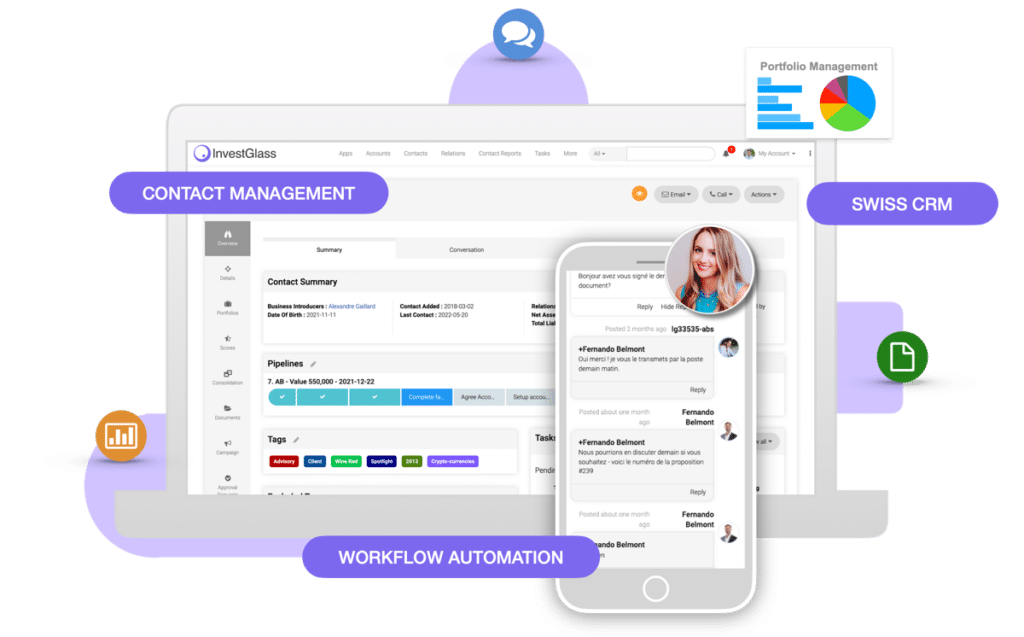

InvestGlass est un puissant outil numérique suisse conçu pour rationaliser la création et le fonctionnement des néobanques, offrant une suite de fonctionnalités qui peuvent accélérer de manière significative le coût et le processus de développement de l'application néobanque. En s'appuyant sur InvestGlass, les entrepreneurs peuvent créer une néobanque plus rapidement en utilisant sa plateforme intégrée pour la gestion de la relation client (CRM), l'automatisation des ventes et l'intégration numérique, entre autres fonctionnalités. Voici comment InvestGlass facilite le développement rapide d'une néobanque :

1. Gestion de la relation client (CRM) et intégration des clients (Onboarding)

InvestGlass fournit un système CRM robuste conçu pour les services financiers. Ce système permet aux néobanques de gérer efficacement les relations avec les clients, du premier contact à la gestion continue des comptes. La plateforme automatise le processus d'intégration numérique, ce qui permet aux clients d'ouvrir de nouveaux comptes bancaires en toute transparence. Cela inclut la collecte des documents nécessaires, la vérification de l'identité et le respect des exigences réglementaires, le tout d'une manière rationalisée et conviviale.

2. Conformité automatisée et KYC

La conformité aux normes réglementaires et aux exigences de connaissance du client (KYC) est cruciale pour les néobanques. InvestGlass automatise ces processus, réduisant le risque d'erreur humaine et garantissant que la néobanque adhère aux lois et réglementations applicables. Cette automatisation comprend des contrôles et des bilans en temps réel, alertant la néobanque de toute divergence ou de tout problème devant être traité, accélérant ainsi le processus de conformité et le rendant plus fiable.

3. Automatisation des ventes et marketing numérique

Les outils d'automatisation des ventes et de marketing numérique d'InvestGlass permettent aux néobanques d'atteindre plus efficacement leur public cible. La plateforme offre des fonctionnalités d'email marketing, de gestion de campagnes et de génération de leads, toutes intégrées dans le CRM. Cela permet aux néobanques d'adapter leurs efforts de marketing à des segments de clientèle spécifiques, d'améliorer l'engagement et de stimuler la croissance, tout en réduisant l'effort manuel requis pour ces tâches.

4. Produits et services financiers personnalisables

La plateforme offre des outils pour créer et gérer une large gamme de produits et de services financiers, des comptes d'épargne aux prêts et aux options d'investissement. Cette flexibilité permet aux néobanques d'adapter rapidement leurs offres pour répondre aux besoins évolutifs de leurs clients et du marché, sans avoir besoin d'un développement approfondi.

5. Intégration avec des services tiers

InvestGlass prend en charge l'intégration avec divers services tiers, y compris les processeurs de paiement, les logiciels bancaires et d'autres solutions fintech. Cette interopérabilité permet aux néobanques d'élargir leur écosystème et d'offrir à leurs clients une gamme complète de services tout en minimisant le temps et les coûts de développement.

6. Évolutivité et sécurité

Au fur et à mesure que les néobanques se développent, le besoin d'une plateforme évolutive et sécurisée devient primordial. InvestGlass est conçu pour évoluer avec l'entreprise, en s'adaptant à un nombre croissant de clients et de transactions sans compromettre la performance ou la sécurité. Les mesures de sécurité robustes de la plateforme garantissent que les données des clients sont protégées, ce qui répond au besoin de la néobanque d'instaurer la confiance et de se conformer aux réglementations en matière de protection des données.

En résumé, InvestGlass fournit une plateforme complète et intégrée qui répond aux principaux besoins opérationnels, de conformité et de marketing des néobanques. Ses fonctions avancées d'automatisation des processus, combinées à la capacité de personnaliser et de déployer rapidement des produits et services financiers, en font un outil inestimable pour tous ceux qui cherchent à entrer dans l'espace des néobanques de manière efficace et efficiente.