Quels sont les principaux moteurs de l'innovation dans le secteur bancaire ?

L'innovation est un élément essentiel de la réussite de toute entreprise, et en particulier du secteur bancaire. Alors que les attentes des clients continuent d'évoluer, les banques doivent continuellement s'adapter et innover pour rester compétitives. Les principaux moteurs de l'innovation dans le secteur bancaire comprennent la transformation numérique, les changements réglementaires, la demande des clients pour des expériences transparentes et les progrès de l'intelligence artificielle et de la technologie blockchain. L'un des moyens d'accélérer l'innovation est l'utilisation d'une plateforme bancaire centrale, qui permet aux institutions financières de moderniser les opérations, d'améliorer le service à la clientèle et de rationaliser la conformité. Selon McKinsey & Company, les banques qui investissent dans la transformation numérique et les technologies innovantes voient l'engagement des clients et l'efficacité opérationnelle augmenter.

Une plateforme bancaire centrale est une solution logicielle bancaire complète qui permet aux banques de gérer leurs opérations quotidiennes et de fournir une gamme de services à leurs clients. Voici comment une plateforme bancaire centrale peut contribuer à accélérer l'innovation dans le secteur bancaire :

- Transformation numérique : Une plateforme bancaire centrale peut aider les banques à accélérer leur transformation numérique en fournissant une gamme de services et de capacités numériques, tels que la banque en ligne, la banque mobile et les paiements numériques. Cela peut aider les banques à répondre aux besoins évolutifs de leurs clients et à garder une longueur d'avance sur la concurrence.

- L'open banking : Une plateforme bancaire centrale peut faciliter l'open banking, c'est-à-dire le partage des données et des services clients entre les banques et les fournisseurs tiers. Cela peut aider les banques à offrir des services nouveaux et innovants à leurs clients, et peut également créer de nouvelles sources de revenus.

- Développement agile : Une plateforme bancaire centrale peut faciliter le développement agile, une méthodologie de développement de logiciels qui met l'accent sur la flexibilité, la collaboration et l'itération rapide. Cela peut aider les banques à développer et à déployer rapidement de nouveaux produits et services, ainsi qu'à répondre plus rapidement aux changements du marché.

- Analyses et perspectives : Une plateforme bancaire centrale peut fournir aux banques des analyses et des informations puissantes sur le comportement des clients et les tendances du marché. Cela peut aider les banques à identifier de nouvelles opportunités d'innovation, ainsi qu'à optimiser leurs produits et services existants.

- Collaboration : Une plateforme bancaire centrale peut faciliter la collaboration entre les différents départements d'une banque, ainsi qu'avec les partenaires et fournisseurs externes. Cela peut aider les banques à travailler plus efficacement et à puiser dans de nouvelles sources d'innovation et d'expertise.

Une plateforme bancaire centrale peut aider les banques à accélérer l'innovation en leur fournissant les outils et les capacités dont elles ont besoin pour garder une longueur d'avance sur la concurrence, répondre aux besoins changeants de leurs clients et réagir rapidement aux évolutions du marché. En adoptant l'innovation et en tirant parti de la technologie pour stimuler la croissance et le succès, les banques peuvent se positionner pour un succès à long terme dans les années à venir.

Quels sont les principaux moteurs de l'innovation dans le secteur bancaire ?

L'innovation est un élément essentiel de la réussite dans le secteur bancaire. Voici quelques facteurs clés de l'innovation dans le secteur bancaire :

- Les attentes des clients : Les attentes des clients sont un moteur essentiel de l'innovation dans le secteur bancaire. Comme les clients exigent de plus en plus des services bancaires pratiques et personnalisés, les banques doivent innover pour répondre à ces attentes.

- Avancées technologiques : Les avancées technologiques, telles que l'intelligence artificielle, la blockchain et l'informatique en nuage, stimulent l'innovation dans le secteur bancaire. Ces technologies créent de nouvelles opportunités pour les banques afin d'améliorer l'efficacité, de réduire les coûts et d'offrir des produits et services nouveaux et innovants.

- Les changements réglementaires : Les changements réglementaires stimulent également l'innovation dans le secteur bancaire. Par exemple, l'introduction de la réglementation sur les services bancaires ouverts a créé de nouvelles opportunités pour les banques de collaborer avec des fournisseurs tiers et d'offrir de nouveaux services à leurs clients.

- La concurrence : La concurrence est un autre moteur clé de l'innovation dans le secteur bancaire. À mesure que de nouveaux acteurs, tels que les startups fintech, entrent sur le marché, les banques doivent innover pour rester en tête de la concurrence et conserver leurs clients.

- La culture interne : La culture interne est également un facteur clé de l'innovation dans le secteur bancaire. Les banques qui favorisent une culture de l'innovation et de l'expérimentation ont plus de chances de réussir à développer des produits et des services nouveaux et innovants.

L'innovation dans le secteur bancaire dépend d'une série de facteurs, notamment les attentes des clients, les avancées technologiques, les changements réglementaires, la concurrence et la culture interne. En restant à l'écoute de ces facteurs et en tirant parti de la technologie pour stimuler la croissance et la réussite, les banques peuvent se positionner pour une réussite à long terme dans les années à venir.

Quel est l'objectif du système bancaire central ?

L'objectif d'un système bancaire central est de fournir une plateforme centralisée et complète pour gérer les opérations quotidiennes d'une banque, y compris le traitement des transactions, la gestion des données des clients et la fourniture d'une gamme de services bancaires. Les systèmes bancaires centraux sont conçus pour être robustes et évolutifs, et peuvent traiter un volume élevé de transactions tout en garantissant la sécurité et la fiabilité du système bancaire.

Les objectifs spécifiques d'un système bancaire central sont les suivants :

- Efficacité : Les systèmes bancaires centraux sont conçus pour rationaliser et automatiser les processus bancaires, en réduisant le besoin d'interventions manuelles et en améliorant l'efficacité. Cela peut aider les banques à réduire leurs coûts et à améliorer leurs résultats.

- Intégration : Les systèmes bancaires centraux sont conçus pour s'intégrer à d'autres systèmes bancaires et à des fournisseurs tiers, ce qui permet aux banques d'offrir une plus large gamme de services et de créer de nouvelles sources de revenus.

- Sécurité : Les systèmes bancaires centraux sont conçus pour garantir la sécurité et l'intégrité des données et des transactions bancaires, en les protégeant contre la fraude, les violations de données et d'autres menaces à la sécurité.

- Service à la clientèle : Les systèmes bancaires centraux sont conçus pour offrir un niveau élevé de service à la clientèle, permettant aux banques d'offrir des services bancaires personnalisés et pratiques à leurs clients.

L'objectif d'un système bancaire central est de fournir aux banques une plateforme complète et fiable pour gérer leurs opérations quotidiennes, tout en leur permettant d'innover et d'offrir de nouveaux produits et services à leurs clients.

Quelle est la différence entre une néobanque, une société de crédit ou une banque universelle ?

Lorsqu'il s'agit de créer une institution financière, il existe plusieurs différences essentielles entre une néobanque, une société de crédit et une banque universelle.

- Néobanque : Une néobanque est une banque exclusivement numérique qui opère entièrement en ligne, sans succursale physique. Les néobanques proposent généralement une gamme limitée de services bancaires, tels que des comptes chèques et d'épargne, des prêts et des cartes de crédit. Étant donné que les néobanques sont conçues dès le départ comme des institutions numériques, elles ont tendance à être plus agiles et innovantes que les banques traditionnelles, et peuvent être en mesure d'offrir des taux et des frais plus compétitifs. Cependant, elles peuvent ne pas avoir le même niveau de reconnaissance de la marque et de confiance que les institutions plus établies.

- Société de crédit : Une société de crédit est une institution financière qui se concentre principalement sur les prêts, tels que les prêts personnels, les cartes de crédit et les lignes de crédit. Les sociétés de crédit peuvent également proposer d'autres services financiers, tels que des comptes d'épargne ou des produits d'investissement. Contrairement aux néobanques, les sociétés de crédit peuvent avoir des succursales ou des bureaux physiques et peuvent être en activité depuis plus longtemps. Cependant, elles peuvent être moins innovantes que les néobanques et ne pas offrir le même niveau de commodité et d'accessibilité numérique.

- Banque universelle : Une banque universelle est une banque traditionnelle qui propose une large gamme de services financiers, notamment des comptes de chèques et d'épargne, des prêts, des cartes de crédit, des produits d'investissement, etc. Les banques universelles ont généralement une présence physique, avec des succursales et des bureaux dans plusieurs endroits. Elles ont également tendance à avoir des marques mieux établies et à jouir d'une plus grande confiance de la part des clients. Cependant, les banques universelles peuvent être plus lentes à innover et à adopter de nouvelles technologies, et peuvent ne pas offrir le même niveau de commodité numérique que les néobanques.

Les différences entre la construction d'une néobanque, d'une société de crédit ou d'une banque universelle se résument à l'orientation spécifique et au modèle d'entreprise de l'institution. Les néobanques privilégient l'innovation numérique et l'agilité, les sociétés de crédit se concentrent principalement sur les prêts, et les banques universelles offrent une large gamme de services financiers avec une présence physique.

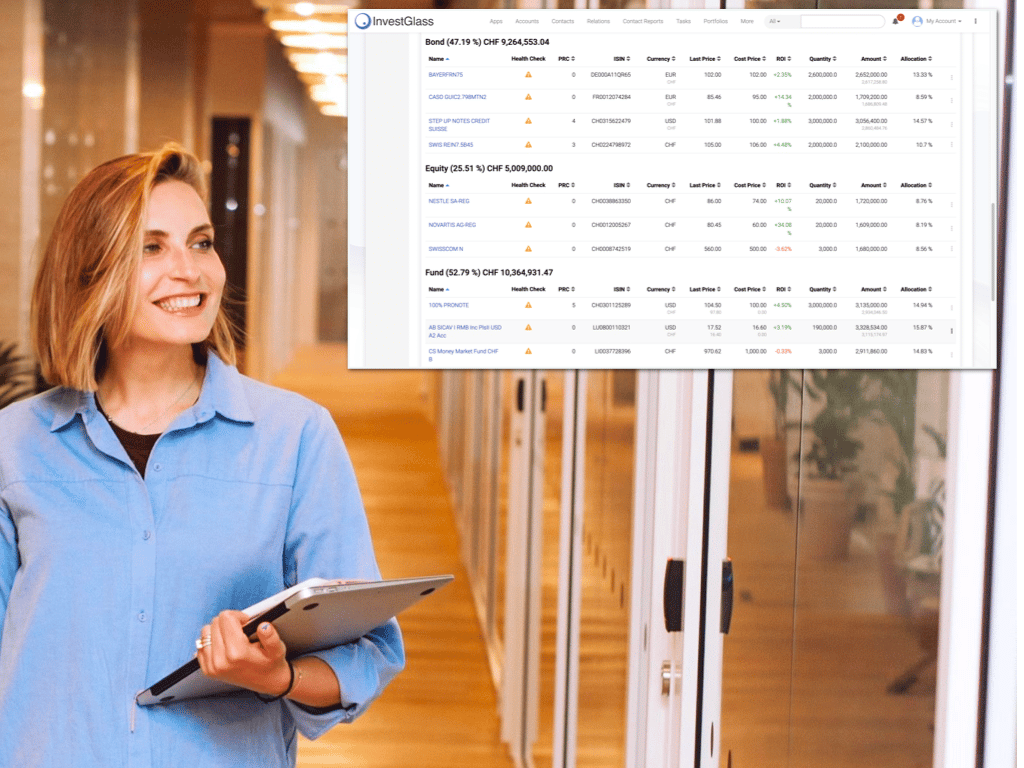

Comment InvestGlass peut-il vous aider à construire votre plateforme bancaire ?

InvestGlass est une société de technologie financière qui offre une gamme de solutions pour la construction d'une plateforme bancaire de base. Voici quelques-unes des façons dont InvestGlass peut vous aider :

- Intégration : InvestGlass peut vous aider à intégrer votre plateforme bancaire centrale avec une gamme de fournisseurs tiers, tels que les processeurs de paiement, les systèmes de prévention de la fraude, et plus encore. Cela peut vous aider à offrir une plus large gamme de services à vos clients et à créer de nouvelles sources de revenus.

- Automatisation : InvestGlass offre de puissants outils d'automatisation qui peuvent vous aider à rationaliser et à automatiser les processus bancaires clés, tels que l'accueil des clients, le traitement des transactions, etc. Cela peut vous aider à réduire les coûts et à améliorer l'efficacité.

- Analyse : InvestGlass offre des outils d'analyse avancés qui peuvent vous aider à mieux comprendre le comportement des clients, les tendances du marché et plus encore. Cela peut vous aider à prendre des décisions basées sur des données et à optimiser vos services bancaires.

- Personnalisation : InvestGlass offre une plateforme hautement personnalisable qui peut être adaptée pour répondre aux besoins spécifiques de votre institution. Que vous construisiez une néobanque, une société de crédit ou une banque universelle, InvestGlass peut vous aider à créer une plateforme qui correspond à votre modèle d'entreprise unique.

- Sécurité : InvestGlass offre des fonctions de sécurité robustes pour protéger vos données et transactions bancaires contre la fraude, les violations de données et autres menaces de sécurité. Cela peut vous aider à garantir l'intégrité de votre système bancaire et à établir la confiance avec vos clients.

InvestGlass peut vous aider à construire une plateforme bancaire innovante, efficace et sécurisée, vous permettant d'offrir une large gamme de services bancaires à vos clients et de garder une longueur d'avance sur la concurrence.

Accélérer l'innovation grâce à une plateforme bancaire centrale