¿Cómo implantar FINSA?

ESTO NO ES UN CONSEJO LEGAL - POR FAVOR CONSULTE A SU PROPIO ASESOR LEGAL.

El 1 de enero de 2018 entró en vigor en Suiza la Ley de Servicios Financieros (FinSA) (el Consejo Federal regulará los nuevos detalles). La nueva ley sustituye a la antigua Ley Bancaria y regula a todos los proveedores de servicios financieros en Suiza.

El principal objetivo de la FinSA es proteger a los consumidores garantizando que sólo proveedores cualificados y de buena reputación ofrezcan servicios financieros en Suiza. Para poder operar como proveedor de servicios financieros en Suiza, ahora debe obtener una licencia de la FINMA, el regulador financiero suizo.

egún la FINMA, aproximadamente entre 2.000 y 2.500 empresas financieras de Suiza se han visto afectadas por la normativa FinSA desde su entrada en vigor en 2020. A partir de 2022, más de 1.500 asesores financieros se han inscrito en el Registro de Asesores Financieros (Beraterregister) para cumplir con los nuevos requisitos. Los proveedores de servicios financieros que gestionen activos superiores a 10 millones de francos suizos (unos 11,2 millones de dólares estadounidenses) deben obtener una licencia de la FINMA. El incumplimiento de la FinSA puede acarrear sanciones de hasta 500.000 francos suizos (unos 560.000 dólares estadounidenses). Además, la normativa mejora la protección del inversor para más de 4,5 millones de inversores minoristas en Suiza al garantizar una mayor transparencia en los productos y servicios financieros.

Sólo los proveedores que reúnan rigurosos requisitos y cumplan con estrictas normas y reglamentos obtendrán una licencia de la FINMA. Entonces, ¿qué significa esto para los clientes y cómo InvestGlass automatiza este proceso bancario?

First FINSA está construida para mejorar la confianza... Los clientes pueden estar seguros de que sólo los proveedores con licencia están autorizados a ofrecer servicios financieros en Suiza. Todos los proveedores que han obtenido una licencia de la FINMA están sujetos a inspecciones periódicas para garantizar el cumplimiento de la normativa FINSA. Los clientes pueden sentirse seguros de que están tratando con un proveedor de buena reputación cuando realizan transacciones con un proveedor con licencia.

La Ley de Servicios Financieros (FinSA) se aplica a todos los proveedores de servicios financieros en Suiza. Esto incluye bancos, compañías de seguros, gestores de activos y cualquier otra empresa que preste servicios financieros a los consumidores.

En su página web FinSA, los bancos ofrecen información sobre los últimos requisitos derivados de la Ley Federal Suiza de Servicios Financieros (FinSA) y las medidas adoptadas por los bancos para ponerlos en práctica a partir del 1 de enero de 2022.

En este artículo, presentaremos los aspectos clave de FinSa y cómo InvestGlass CRM y PMS están resolviendo esos retos.

Ley de servicios financieros FinSa - Definiciones

Según la Ley de Servicios Financieros, por servicios financieros se entiende:

- adquisición o enajenación de instrumentos financieros;

- recepción y transmisión de órdenes de instrumentos financieros;

- administración de instrumentos financieros y gestión discrecional de carteras también llamada gestión centralizada;

- emisión de recomendaciones personales sobre operaciones con instrumentos financieros que denominamos asesoramiento en materia de inversión;

- concesión de préstamos para financiar operaciones con instrumentos financieros o préstamos lombardos.

Un instrumento financiero es un valor u otro derecho u obligación contractual que otorga a su titular un interés financiero en uno o más activos subyacentes.

Una transmisión de órdenes de negociación se produce cuando usted compra o vende un valor en nombre de otra persona. Esto incluye cursar una orden a una institución financiera para comprar o vender un valor en nombre de otra persona.

Una recomendación financiera personal es un asesoramiento de inversión que se da a un inversor individual. Es importante recordar que las recomendaciones financieras personales sólo deben ser dadas por asesores de inversión cualificados y registrados. los proveedores sin licencia no están autorizados a dar recomendaciones financieras personales.

Los préstamos lombardos son préstamos que se conceden para financiar operaciones con instrumentos financieros. Estos préstamos suelen concederse a particulares o empresas con un buen historial crediticio. Los préstamos lombardos son un tipo de préstamo a corto plazo y el tipo de interés suele ser más alto que el de otros tipos de préstamos.

Y los instrumentos financieros, los servicios financieros están regulados con FinSA :

- valores participativos (acciones, valores equivalentes a acciones como certificados de participación que dan derecho a dividendos y/o derechos de voto, o valores convertibles en valores participativos);

- instrumentos de deuda: valores no clasificados como valores de renta variable;

- participaciones en organismos de inversión colectiva;

- productos estructurados;

- derivados;

- estructuras de inversión privada;

- depósitos cuyo valor de reembolso o tipo de interés dependen del riesgo o del precio, excluidos los que tienen un tipo de interés vinculado a un índice de tipos de interés;

- Bonos: unidades de un préstamo global sujetas a condiciones uniformes.

¿Cómo informará el proveedor de servicios financieros a sus clientes?

La mayoría de las obligaciones establecidas en la Ley Federal Suiza de Servicios Financieros no son aplicables al segmento de clientes institucionales. La experiencia profesional y la actividad regulada bajo un organismo de registro protegen al banco.

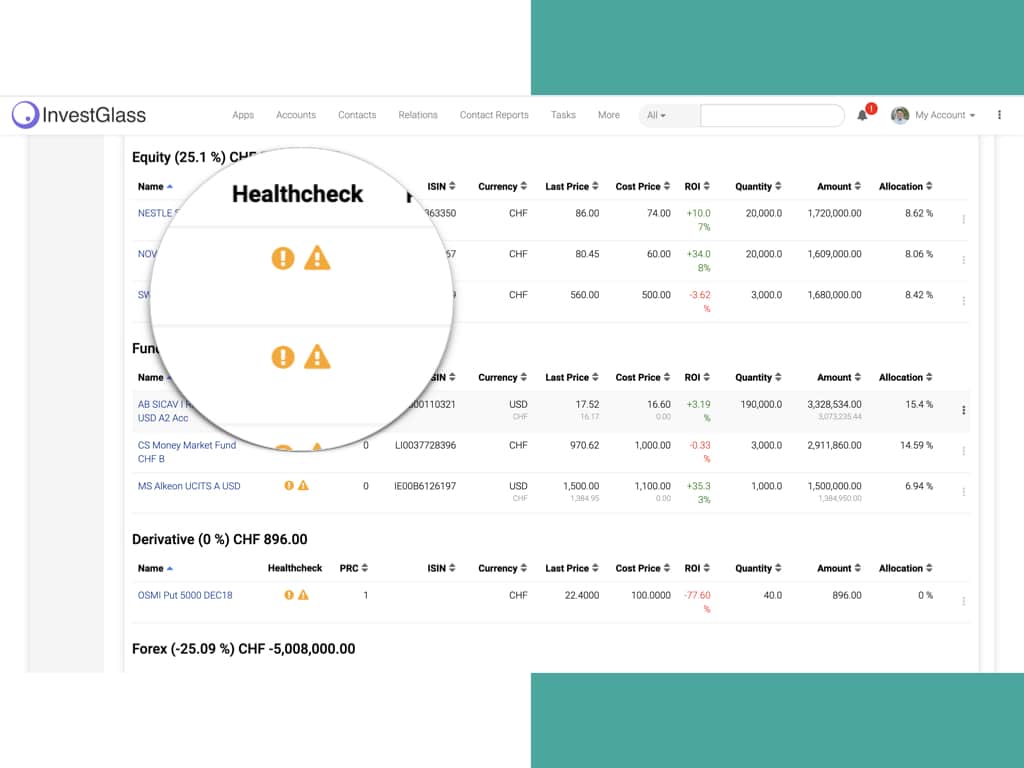

Para el cliente minorista, la protección del cliente es más importante. La supervisión prudencial se organiza en los documentos publicados por el banco y enviados a los clientes minoristas. Los asesores, banqueros y responsables de cumplimiento también disfrutarán de cuadros de mando con toda la información relevante para revisar las carteras que no se ajusten al umbral de protección del cliente. InvestGlass produce esos documentos y avisos automatizados.

Debe divulgarse la información general y los actos de las instituciones financieras

Los bancos y los corredores de bolsa tienen que registrar y mostrar cuál es su supervisión por parte de la Autoridad Suiza de Supervisión de los Mercados Financieros "FINMA". Puede encontrar más información en Laupenstrasse 27, CH-3003 Berna, Suiza o en su página web www.finma.ch.

Servicios financieros según la Ley suiza de servicios financieros (FinSA)

A continuación, las instituciones financieras deben presentar los servicios ofrecidos a clientes minoristas, clientes privados, clientes institucionales, clientes profesionales y clientes extranjeros sujetos. Por ejemplo :

- Mandato de gestión discrecional: los activos de los clientes se gestionarán con una herramienta de cartera modelo. El programa de inversión y reequilibrio están estandarizados.

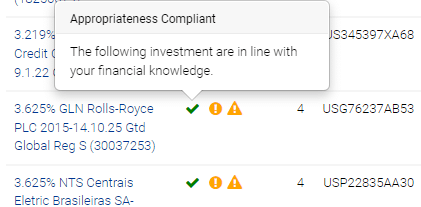

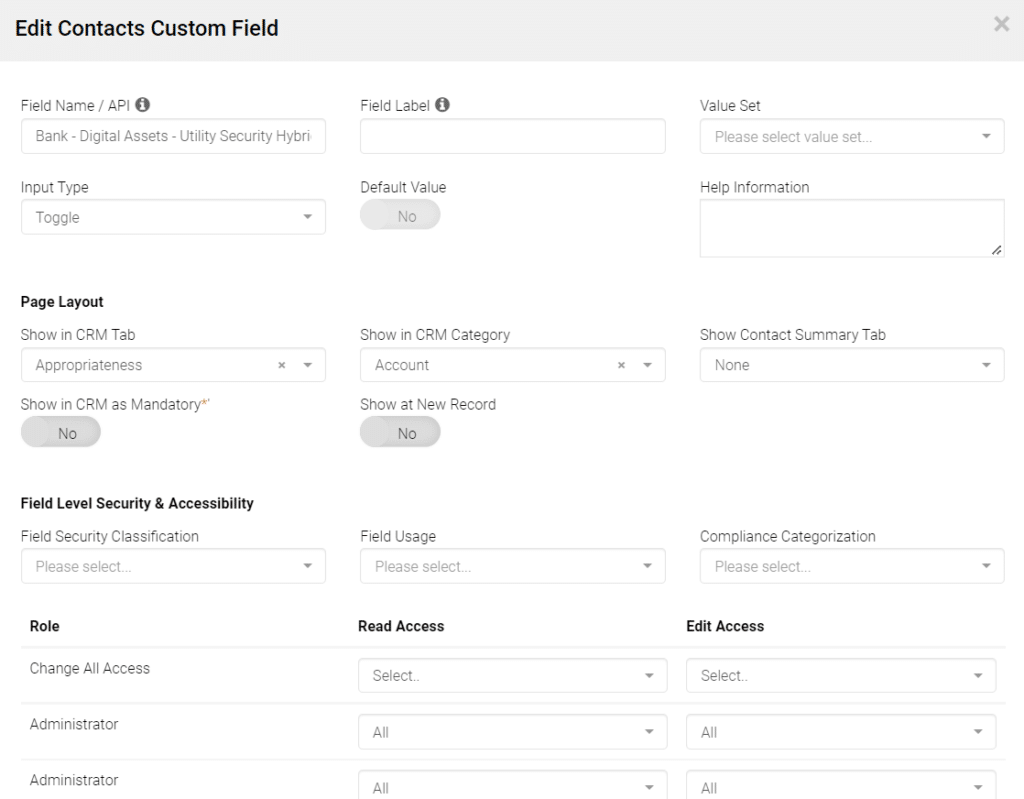

- Los mandatos de inversión consultiva para carteras enteras se dan cuando una institución financiera se compromete a tomar todas las decisiones de inversión por un cliente. Esto incluye decidir qué valores comprar o vender, y cuándo tomar estas decisiones. Los mandatos de asesoramiento sobre transacciones se dan cuando una institución financiera acuerda hacer recomendaciones sobre transacciones específicas de instrumentos financieros para un cliente. En este caso, el departamento de asesoramiento puede recopilar información procedente directamente de los campos del CRM con una clasificación FINSA para detectar la idoneidad y las incompatibilidades oportunas. Si es aceptada por el cliente, el asesor puede aplicar alguna excepción que denominamos anulación. Esas anulaciones se recogen y registran en el Informe de Contacto.

- Las instituciones financieras que prestan servicios distintos de las recomendaciones financieras personales, como la recepción y transmisión de órdenes de valores, están obligadas a revelar esta información a sus clientes. Este folleto ofrece una visión general de la Ley de Servicios Financieros (FinSA) y de cómo el banco cumplirá con la nueva normativa.

- Un préstamo Lombard es un tipo de préstamo a corto plazo, y el tipo de interés suele ser más alto que el de otros tipos de préstamos.

¿Quién es el órgano de mediación de la ley de servicios financieros?

Los inversores pueden ponerse en contacto con el Defensor del pueblo bancario suizo. El organismo de mediación al que están afiliados los bancos y situado Bahnhofplatz 9, P.O. Box, CH-8021 Zúrich, la oficina del defensor del pueblo. El procedimiento de mediación, así como toda la información pertinente, se encuentra en la siguiente página web www.bankingombudsman.ch. Ellos se encargan del procedimiento de mediación.

¿Qué segmentación de clientes se define?

Según la Ley Federal Suiza de Servicios Financieros, los bancos y los corredores de bolsa, como proveedores de servicios financieros, deben asignar a cada uno de sus clientes a uno de los tres segmentos siguientes:

- privados comúnmente llamados clientes minoristas,

- clientes profesionales o inversores institucionales

Esta clasificación se realiza sobre la base de los siguientes principios:

- Los clientes privados son clientes que no son inversores profesionales ni institucionales;

- Los clientes profesionales son clientes como empresas con operaciones profesionales de tesorería, instituciones de pensiones de empleo y organismos de derecho público, con un alto nivel de conocimientos y experiencia en el ámbito financiero;

- Los clientes institucionales son clientes como bancos, instituciones de inversión colectiva, compañías de seguros y otros intermediarios financieros sujetos a supervisión prudencial en Suiza o en el extranjero, que, debido a su estatus, estructura y recursos financieros, se considera que tienen un alto nivel de sofisticación en los campos financieros.

Esta definición puede variar ligeramente de un banco a otro. Los clientes profesionales se consideran inversores sofisticados con un nivel de protección inferior al de los clientes minoristas, como consecuencia de su nivel de conocimientos y experiencia y de su capacidad para soportar pérdidas financieras.

Los clientes privados gozan del mayor nivel de protección en virtud de la Ley de Servicios Financieros (FinSA). Se definen como clientes que no son inversores profesionales ni institucionales.

La reducción del nivel de protección y el cambio de clasificación a cliente profesional o cliente institucional está modificando la protección del cliente.

Si los clientes clasificados como particulares o profesionales desean ser clasificados en un segmento que ofrezca un nivel de protección inferior y cumplen las condiciones establecidas al respecto, deberán informar a su banquero o comercial. Éste les facilitará un formulario de exclusión voluntaria de la clasificación. Esto repercutirá en la prueba de idoneidad y adecuación de la herramienta de gestión de carteras y la interacción con CRM también será diferente.

La verificación de la idoneidad y adecuación es el principal valor añadido de la solución InvestGlass Swiss Cloud Solution

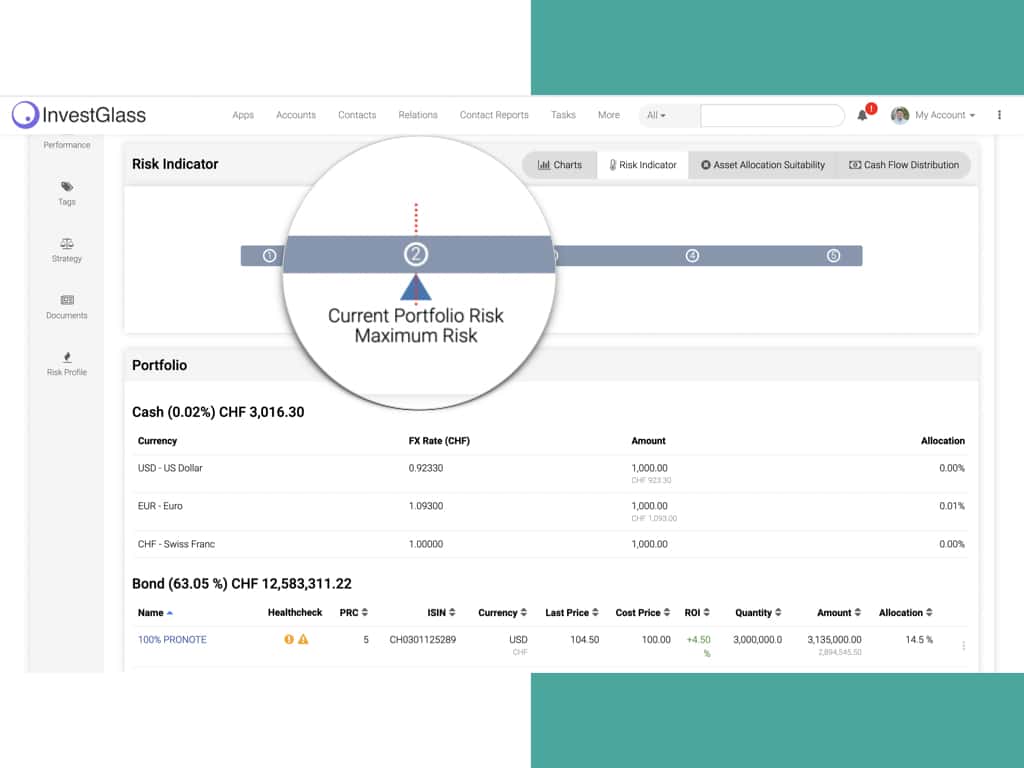

Mandatos discrecionales de gestión de activos

Si un cliente otorga al Banco un mandato discrecional de gestión de activos, el Banco se asegura de que la estrategia de inversión elegida por el cliente sea adecuada, teniendo en cuenta el perfil de riesgo de dicho cliente. El perfil de riesgo es un factor clave en la relación y se basa en la información comunicada por el cliente sobre su situación personal, sus objetivos de inversión y su propensión al riesgo. Permite al Banco comprender las necesidades del cliente y recomendarle la estrategia de inversión que mejor se adapte a ellas. Por lo tanto, es fundamental que los clientes comuniquen información completa y exacta. El perfil de riesgo es revisado periódicamente por el Banco junto con el cliente. Estos elementos de idoneidad se registran en primer lugar a partir de los formularios de onbaording InvetGlass Digital, que registran todos los resultados dentro del CRM.

Mandatos de asesoramiento para toda una cartera

En el caso de los mandatos de asesoramiento para carteras enteras, el banco se asegura de que la estrategia de inversión es adecuada, del mismo modo que lo hace en el caso de los mandatos de gestión discrecional de activos.

En lo que respecta a todo asesoramiento de inversión relativo a un instrumento financiero ofrecido por el Banco, éste comprueba, en primer lugar, que el instrumento financiero es adecuado en función de la estrategia de inversión acordada y, en segundo lugar, que el cliente dispone de conocimientos suficientes para comprender los riesgos vinculados al instrumento en cuestión (verificación de la adecuación). En caso necesario, el Banco advierte a su cliente si el instrumento financiero no es adecuado o apropiado en su caso particular. El Banco documenta estos factores para sus clientes privados.

Mandatos de transacciones de asesoramiento

En cuanto al asesoramiento solicitado por un cliente sobre una operación con un instrumento financiero ofrecido por el Banco, éste comprueba si el cliente es capaz de comprender los riesgos relacionados con dicho instrumento financiero. Si es necesario, el Banco advierte a su cliente si el instrumento financiero no es apropiado en su caso particular.

Sin embargo, en el caso de un mandato de operación de asesoramiento, el Banco no comprueba si la operación es adecuada, ya que no conoce el perfil de riesgo del cliente ni su cartera.

Ejecución de transacciones (sin asesoramiento)

En ausencia de un mandato de gestión discrecional de activos o de un mandato de asesoramiento, el Banco no efectúa ningún control de conveniencia o idoneidad cuando ejecuta una orden sobre instrumentos financieros comunicada por un cliente, independientemente de que se trate de un cliente privado o de un cliente profesional). En el caso de ejecución de operaciones sin asesoramiento, el Banco llama expresamente la atención de su cliente sobre el hecho de que el Banco no realiza ningún control de conveniencia o idoneidad, independientemente de que el cliente sea privado, profesional o institucional. El Banco no reitera esta advertencia en ninguna fase posterior de la relación contractual.

Clientes que actúan a través de un gestor de activos externo (Gérant indépendant, IFA)

Si un cliente nombra a un gestor de activos externo para gestionar los activos confiados al banco, éste actúa como banco depositario y ejecuta las órdenes de inversión comunicadas por el cliente o su gestor externo, según sea necesario, basándose en el poder otorgado por el cliente al gestor externo.

Adecuación en caso de solicitud de un préstamo Lombard

El Banco proporcionará información sobre los riesgos específicos de la utilización de los préstamos Lombard. Si los clientes profesionales o los clientes privados tienen un mandato de gestión discrecional de activos o un mandato de asesoramiento, el Banco también les asesorará sobre si el importe del préstamo que solicitan es adecuado. Si, debido al importe del préstamo, el perfil de riesgo ya no se corresponde con el acordado inicialmente, el Banco informará al cliente y examinará la situación con su cliente, con el fin de estudiar soluciones alternativas.

Relaciones financieras con terceros y sociedades de gestión

En el caso de mandatos de operaciones de asesoramiento o de servicios de ejecución de operaciones sin asesoramiento, el banco recibirá pagos de terceras empresas relacionados con la adquisición de organismos de inversión colectiva. El banco retiene estos importes e informa al cliente del tipo y el importe de la remuneración que ha recibido. Por lo tanto, se necesita un portal del cliente para facilitar la transferencia de una gran cantidad de información. InvestGlass puede utilizarse, por ejemplo, para el registro de información sobre productos estructurados.

Si el cliente ha otorgado un mandato de gestión discrecional de activos o un mandato de asesoramiento para toda una cartera, el banco no recibirá dichos pagos o los recreditará al cliente en su totalidad. Los importes reembolsados figuran en el extracto de cuenta anual dentro de la vista de gestión de cartera.

La vista de la cartera puede personalizarse para adaptarse a las necesidades de los clientes profesionales o de los clientes minoristas.

Mejor ejecución de las órdenes de los clientes

El banco ha puesto en marcha todas las medidas necesarias para obtener el mejor resultado posible en la ejecución de las órdenes de los clientes, ya sea en términos de precio, coste, rapidez, probabilidad de ejecución y liquidación, tamaño, naturaleza de la orden o cualquier otra consideración que intervenga en la ejecución de la orden, lo que denominamos factores de ejecución. InvestGlass está conectado con una herramienta de sistema de gestión de órdenes de terceros. Estas medidas se aplican independientemente de si una orden es ejecutada por el Banco o comunicada a un tercero para su ejecución.

Por regla general, se presta especial atención al precio y a los costes para garantizar la mejor ejecución posible. Sin embargo, para determinadas órdenes, instrumentos financieros, mercados o condiciones de mercado, otros factores de ejecución pueden ser igualmente importantes o tener prioridad sobre el precio para garantizar la mejor ejecución posible.

Ficha básica y Ley de Instituciones de Inversión Colectiva CISA

La ficha básica, documento de datos fundamentales, (o su equivalente, publicado de conformidad con la legislación y los reglamentos europeos) contiene información sobre los elementos clave de determinados instrumentos financieros, entre los que se incluyen:

- el nombre del instrumento;

- el tipo de inversión;

- los riesgos asociados a la inversión;

- cómo ponerse en contacto con la autoridad competente en caso de problema.

El fondo europeo KIID contiene toda la información que necesita saber sobre un producto financiero, incluido el nombre del producto, el tipo de inversión, los riesgos asociados a la inversión y cómo ponerse en contacto con la autoridad competente en caso de problema.

La Ley de Organismos de Inversión Colectiva CISA son productos de inversión que permiten a los inversores reunir su dinero con otros inversores para invertir en una amplia gama de activos. Estos planes pueden ser abiertos o cerrados.

Además, quizá le interese saber que los gestores de los activos de los planes de pensiones de empleo, que antes eran supervisados por la Comisión de Supervisión de Pensiones de Empleo (OPSC), ahora estarán sujetos a la supervisión de la FINMA.

Los informes de contacto de InvestGlass están construidos para almacenar esos KIID y fichas básicas. InvestGlass CRM - La herramienta de campaña enviará a su cliente un correo electrónico con el PDF del KIID y la ficha básica que se almacenarán en el archivo del cliente.

Riesgos asociados a los instrumentos financieros y FINSA

El banco debe informar a todos sus clientes de los riesgos vinculados a los instrumentos financieros. Un folleto titulado "Riesgos vinculados a la negociación de instrumentos financieros" y publicado por la Asociación Suiza de Banca se facilita al cliente minorista y al cliente profesional en el momento de la apertura de su cuenta y en cualquier momento previa solicitud. Esta información también está disponible en el sitio Internet de la Asociación Bancaria Suiza en la siguiente dirección: www.swissbanking.ch/en/downloads.

Además, el Banco también facilita a todos sus clientes el folleto "Información sobre los riesgos relativos a las operaciones con productos derivados/estructurados estandarizados y no estandarizados y fondos de inversión con riesgos especiales", en el que se describen los riesgos aplicables a determinados instrumentos financieros específicos. El banco debe almacenar también en el CRM del cliente la formación personal, la experiencia profesional o una experiencia comparable en el sector financiero, aunque la mayoría de las obligaciones establecidas en la Ley Federal Suiza de Servicios Financieros no sean aplicables a este segmento de clientes profesionales.

Información sobre costes y tasas

Con las herramientas de gestión de carteras de InvestGlass, los bancos y corredores pueden comunicar todos los costes y cargos vinculados a los servicios financieros que presta. La lista de tarifas figura en un documento que se entrega a todos los nuevos clientes antes de que se preste el servicio en cuestión. El documento puede solicitarse en cualquier momento. La comunicación puede compartirse con el cliente particular por SMS, correo electrónico o a través del portal del cliente InvestGlass.

InvestGlass puede ayudar a automatizar el proceso FINSA proporcionando un CRM que incluye toda la información y documentación necesarias. El CRM de InvestGlass está diseñado para agilizar el proceso de recopilación y organización de la información, e incluye una gran cantidad de funciones que facilitan la gestión del cumplimiento de la FINSA. Por ejemplo, InvestGlass permite a los usuarios realizar un seguimiento de las interacciones con los clientes, gestionar los documentos de los clientes y generar informes. Además, el CRM de InvestGlass está integrado con el sistema de archivo en línea de FINSA, lo que facilita la presentación de informes conformes. Como resultado, InvestGlass puede simplificar significativamente el proceso de cumplimiento de los requisitos de FINSA.

ESTO NO ES UN CONSEJO LEGAL - POR FAVOR CONSULTE A SU PROPIO ASESOR LEGAL.

ciclo de vida del cliente, FIDLEG, Ley de Servicios Financieros, FINSA