¿Qué hacen los bancos con ChatGPT?

The integration of artificial intelligence (AI) into the banking industry has significantly transformed customer service, risk management, and overall financial operations. A notable example is JPMorgan Chase, where over 200,000 employeesare actively utilizing AI tools to enhance productivity and customer interactions.

Similarly, BBVA has adopted 3,300 ChatGPT Enterprise licenses, with 80% of employees reporting that ChatGPT saves them more than two hours weekly, improving efficiency across various departments. These developments underscore AI’s pivotal role in revolutionizing the banking sector.

At InvestGlass, we have observed varying behaviors among clients regarding AI adoption. Banks can leverage ChatGPT for enhanced customer support, fraud detection, credit approval processes, personalized wealth management, compliance monitoring, and risk management. By implementing AI strategically, financial institutions can improve efficiency, reduce costs, and enhance customer experiences.

¿Cuál es el futuro del ChatGPT en las finanzas?

Aprovechando el poder del aprendizaje automático y el procesamiento del lenguaje natural, ChatGPT ha sido fundamental para redefinir la experiencia del cliente. No se trata sólo de generar respuestas similares a las humanas a las consultas de los usuarios o de proporcionar una atención al cliente precisa. Se trata de revolucionar la forma en que los ejecutivos de las empresas perciben la CX (experiencia del cliente) y cómo la alta dirección entiende suficientemente el papel de la IA en la banca digital. Los encuestados recientes informan de un uso de la IA que supera con creces la mitad de la media de la zona euro, lo que indica una rápida adopción.

La primera prueba que realizamos fue con el chat GPT de IA abierta. Por supuesto, aquí tenemos riesgos potenciales, ya que los datos irán a parar a servidores con sede en EE UU. Por ello, muchos de nuestros clientes se mostraron reacios a utilizar ChatGPT dentro del sistema CRM o PMS. Como actualmente estamos incorporando la solución dentro de nuestras propias instalaciones, la inteligencia artificial puede utilizarse de forma segura. Las instituciones financieras apreciarán alojar el LLM directamente en sus servidores.

¿Cómo pueden proteger los bancos los datos de sus clientes?

Las instituciones financieras, siempre atentas a la gestión de riesgos, sobre todo en los ámbitos de la lucha contra el blanqueo de dinero, la detección del fraude y la identificación de posibles factores de riesgo, aprovechan ChatGPT y su tecnología subyacente para supervisar las transacciones de los usuarios, analizar datos e incluso identificar posibles infracciones de la normativa. Además, con el uso de asistentes virtuales como ChatGPT, los bancos evitan costosas multas al garantizar menos encuentros insatisfactorios con los clientes y asegurar respuestas precisas y competentes. No se trata sólo de proporcionar seguridad, sino de agilizar las operaciones y gestionar los riesgos potenciales. Para aprovechar las herramientas de lenguaje generativo, lo primero es ejecutar la intención con las reglas codificadas de InvestGlass o a través de la herramienta de automatización sin código , que los propios bancos pueden personalizar. En última instancia, sólo alojando en el servidor local los datos de los clientes.

¿Cómo afectará el ChatGPT a la rentabilidad bancaria?

Los asistentes virtuales, como una faceta del panorama más amplio de la IA bancaria, permiten que las operaciones bancarias funcionen con mayor eficacia. Las tareas rutinarias como las consultas del saldo de la cuenta, las comprobaciones del historial de transacciones e incluso las actualizaciones de noticias financieras se gestionan con rapidez, liberando a los representantes del servicio de atención al cliente para que puedan centrarse en tareas más complejas. Esto no sólo reduce los gastos generales derivados del mantenimiento de grandes equipos de atención al cliente, sino que también permite un servicio al cliente más personalizado, lo que redunda en una mejora de la salud financiera de los usuarios.

Creemos que la supervisión de las transacciones bancarias seguirá siendo una automatización hardcoded. Sin embargo, la supervisión de las transacciones de los usuarios y de los riesgos potenciales puede mejorarse con un algoritmo de aprendizaje automático.

¿Cómo afecta la automatización robótica de procesos a la industria financiera?

Según los informes, se espera que la RPA en el sector bancario alcance los 1.120 millones de dólares en 2025. Además, al aprovechar la tecnología de IA junto con la RPA, el sector bancario puede implementar la automatización en el complejo proceso bancario de toma de decisiones como la detección de fraudes, y la lucha contra el blanqueo de dinero.

Mejora del servicio al cliente en las instituciones bancarias

Las instituciones financieras gestionan a diario una plétora de consultas, que abarcan desde temas específicos de las cuentas y el estado de las solicitudes hasta consultas sobre saldos. El reto para los bancos consiste en atender estas consultas con retrasos mínimos. Una encuesta de Deloitte ilumina este reto: más del 80% de los clientes que utilizaron chatbots para consultas relacionadas con productos en los 12 meses anteriores expresaron su aversión a volver a utilizarlos. Además, el 46% expresó su preferencia por las interacciones en sucursales físicas. La automatización robótica de procesos (RPA) tiene el potencial de revolucionar esta situación, automatizando los procesos estandarizados para ofrecer respuestas en tiempo real y reduciendo así el tiempo de respuesta de forma significativa. Esto no sólo acelera la resolución de consultas, sino que también libera recursos humanos para compromisos más apremiantes. Aumentada por la inteligencia artificial, la RPA es experta en abordar consultas que requieren discernimiento. Con el Procesamiento del Lenguaje Natural, la Automatización de Chatbot capacita a los bots para comprender y responder de forma similar a la humana a las conversaciones con los clientes.

Cumplimiento normativo en la banca

El papel fundamental de la banca en el marco económico exige un cumplimiento riguroso de múltiples mandatos de conformidad. Una encuesta de Accenture de 2016 indicaba que un considerable 73% de los participantes percibía la RPA como una herramienta transformadora en el ámbito del cumplimiento normativo. Operando incansablemente, la RPA mejora la productividad al tiempo que garantiza una precisión impecable, refinando así la calidad del proceso de cumplimiento.

Cuentas a pagar y eficiencia operativa

El ámbito de las cuentas por pagar dentro de la banca se caracteriza por su repetitividad. Obliga a extraer, verificar y procesar posteriormente la información de los proveedores. La automatización robótica de procesos, complementada con tecnologías de reconocimiento óptico de caracteres (OCR), agiliza esta tarea. El OCR discierne los detalles del proveedor a partir de formularios digitales o físicos y suministra estos datos al sistema RPA, que, tras la verificación, procesa los pagos. En caso de discrepancias, el sistema RPA alerta a los ejecutivos pertinentes.

Agilización de la tramitación de tarjetas de crédito y préstamos hipotecarios

Históricamente, la tramitación de las solicitudes de tarjetas de crédito era una ardua tarea que tardaba semanas en finalizar. Este prolongado plazo era perjudicial tanto para la satisfacción del cliente como para los gastos del banco. Sin embargo, la introducción de la RPA ha truncado este periodo a meras horas. Mediante referencias cruzadas simultáneas con múltiples sistemas, la RPA verifica la documentación necesaria, realiza comprobaciones de antecedentes y de crédito, y decide en función de criterios establecidos. Del mismo modo, en EE.UU., la tramitación de los préstamos hipotecarios dura de media entre 50 y 53 días, pasando por múltiples puntos de control. Con RPA, la duración de este proceso puede acortarse drásticamente, minimizando los posibles cuellos de botella.

Gestión de riesgos y detección de fraudes

En esta era digital, los bancos se enfrentan a la omnipresente amenaza de las actividades fraudulentas. Supervisar cada transacción para identificar posibles delitos es una ardua batalla. El RPA, con su vigilancia en tiempo real, identifica y señala los patrones de transacciones anómalas, y en algunos casos incluso impide las actividades fraudulentas mediante la aplicación de medidas preventivas.

Racionalización del proceso KYC y gestión del libro mayor

El procedimiento "Conozca a su cliente" (KYC, por sus siglas en inglés) no es negociable para los bancos, que suelen emplear una mano de obra considerable para la investigación de los clientes. Dada la enormidad de los procesos manuales, muchos bancos han pivotado hacia la RPA para conseguir procedimientos KYC eficientes y precisos. Del mismo modo, los bancos deben mantener un meticuloso libro mayor, una tarea plagada de errores potenciales dada su dependencia de sistemas heredados dispares. La RPA, al ser agnóstica con respecto a la tecnología, amalgama los datos de sistemas variados, garantizando la precisión.

Revolucionar la generación de informes, la gestión de cuentas y la suscripción con RPA

La versatilidad de RPA se extiende a la generación automatizada de informes, facilitando la creación de documentos sin errores y con rapidez. En cuanto a la gestión de cuentas, especialmente en escenarios que requieren cierres, RPA realiza un seguimiento eficaz de las cuentas, automatiza las notificaciones e incluso facilita los cierres en determinadas circunstancias. La suscripción, un intrincado procedimiento de evaluación de los riesgos de las transacciones financieras, se ha optimizado sustancialmente con RPA, reduciendo los errores manuales, los sesgos y permitiendo la toma de decisiones basadas en datos.

Optimizar la recaudación de efectivo, los depósitos y la apertura de cuentas

Las facetas de la recogida y el depósito de efectivo están repletas de desafíos. La RPA, al centralizar los registros y reforzar la seguridad de las transacciones, introduce una eficiencia sin precedentes. El proceso de apertura de cuentas, tradicionalmente un procedimiento largo, se agiliza con RPA, garantizando procesos de préstamo más rápidos y el cumplimiento de las estipulaciones reglamentarias.

En conclusión, la integración de la RPA en la banca dilucida el potencial de aumentar las operaciones reduciendo al mismo tiempo la necesidad de amplios recursos humanos. Una encuesta realizada por PricewaterhouseCoopers en el sector financiero puso de relieve esta evolución: El 30% de los encuestados estaban adoptando progresivamente la RPA, y muchos avanzaban hacia la adopción en toda la empresa.

¿Cómo utilizan los bancos InvestGlass para ofrecer asesoramiento financiero personalizado y consultas a los clientes?

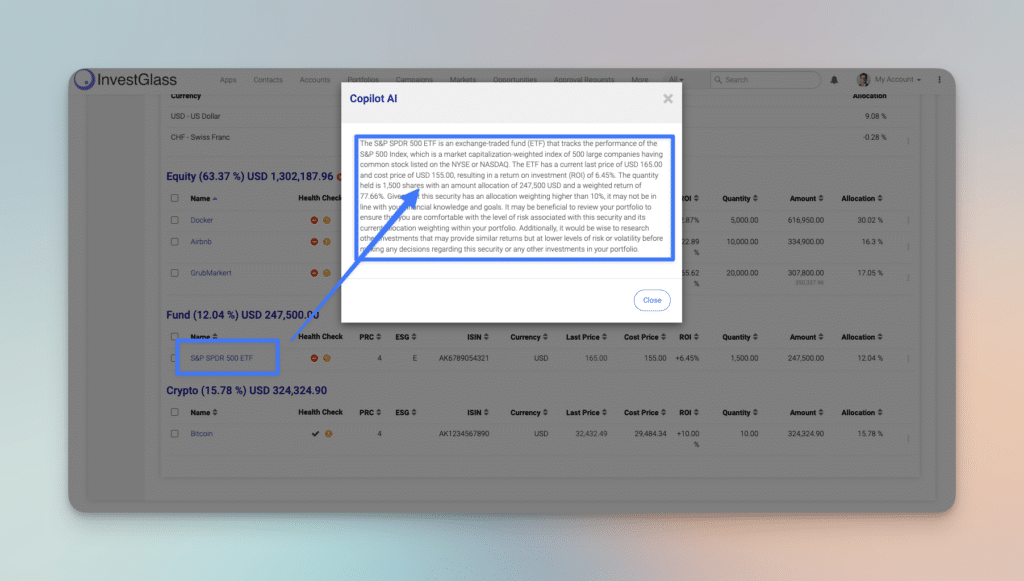

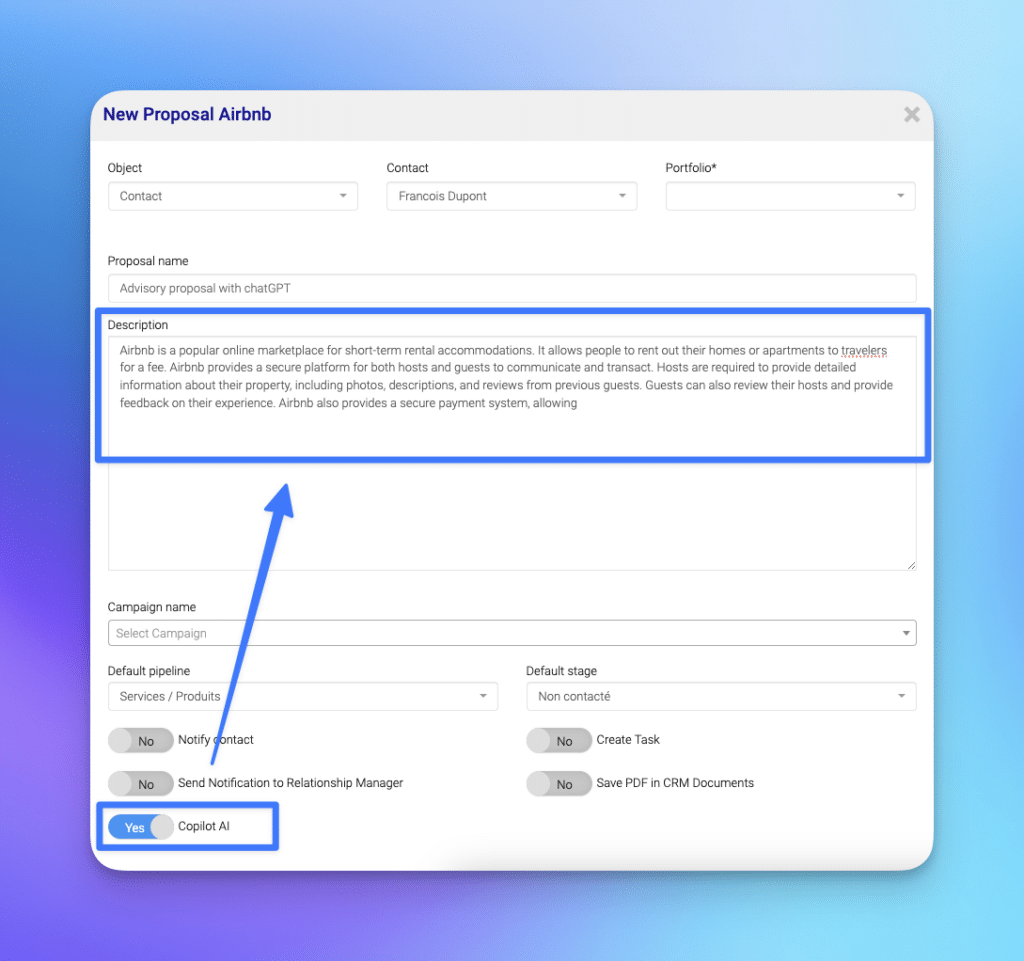

InvestGlass, combinada con ChatGPT, es una potente combinación para que los bancos ofrezcan asesoramiento financiero personalizado. Las herramientas de IA analizan los datos de los clientes, proporcionándoles información sobre su comportamiento futuro, sus objetivos financieros e incluso ayudándoles en el desarrollo de productos financieros personalizados. Al aprovechar las herramientas de lenguaje generativo, los bancos no sólo están equipados para ofrecer asesoramiento financiero personalizado, sino que también pueden ofrecer asesoramiento financiero personalizado, lo que permite a sus clientes tomar decisiones financieras más informadas.

Con este sistema ahora podemos ofrecer un servicio de tipo consultivo a los clientes que optan por la gestión discrecional de carteras. Esto fue incompatible durante años, ya que habría sido difícil analizar los datos de los clientes sin una herramienta como InvestGlass SA. InvestGlass combina todos los datos CRM + PMS + KYC + Inversión para ofrecer un asesoramiento financiero personalizado como nunca antes.

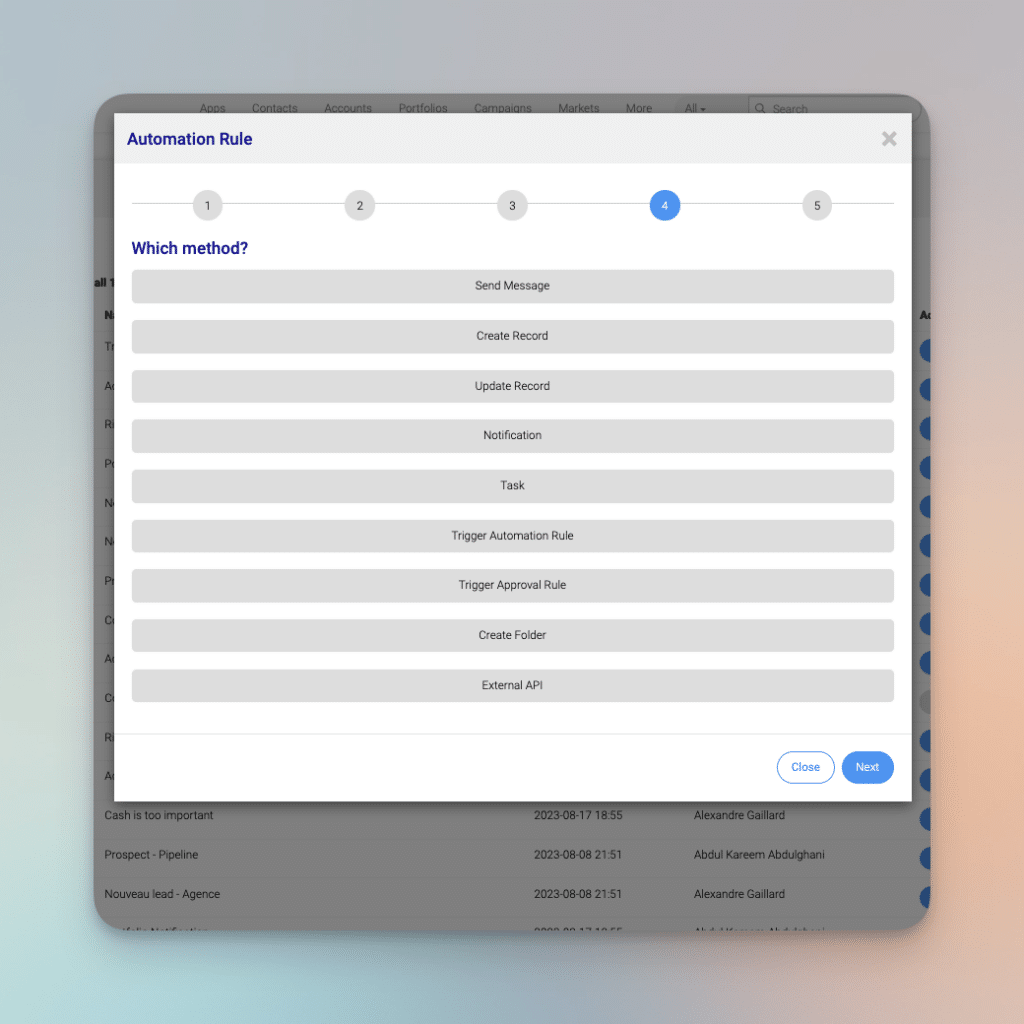

La revolución de la automatización con InvestGlass y ChatGPT

InvestGlass, con sus avanzadas capacidades de automatización, está revolucionando el sector bancario de múltiples maneras. Al aprovechar las herramientas de lenguaje generativo, permite a los bancos ofrecer un servicio de atención al cliente personalizado con una eficacia sin precedentes. En lugar de depender únicamente de representantes humanos del servicio de atención al cliente, el servicio automatizado de atención al cliente, facilitado por InvestGlass, aborda las consultas sobre cuentas que puedan tener los usuarios bancarios con rapidez y precisión. Esto abarca desde simples balances de cuenta hasta consejos de inversión más intrincados, mejorando así la experiencia general del cliente.

La IA puede utilizarse para ayudar a los bancos o para predecir el servicio y la atención al cliente. Cómo articular ideas de inversión...

Además, InvestGlass ayuda a los bancos en múltiples dimensiones. No sólo ayuda a desarrollar productos financieros personalizados adaptados a las necesidades individuales de los usuarios, sino que también desempeña un papel crucial en la identificación de posibles infracciones de la normativa. Con la complejidad cada vez mayor de las finanzas mundiales, la capacidad de supervisar las transacciones bancarias, identificar posibles fraudes y garantizar el cumplimiento de la normativa mediante la IA de gestión de riesgos es vital. Esto es especialmente significativo a medida que la alta dirección intenta comprender y navegar suficientemente por el laberinto de complejidades normativas.

Al integrar la automatización de InvestGlass, los asesores financieros pueden concentrarse en los aspectos más matizados de sus funciones, como ofrecer servicios personalizados de gestión del patrimonio, en lugar de en tareas mundanas. Esta amalgama perfecta de tecnología y toque humano garantiza no sólo un servicio al cliente eficiente, sino que también se esfuerza por mejorar la salud financiera de los usuarios, abordando las consultas de los clientes con precisión y fomentando la confianza.

En conclusión, empezará con los datos de los clientes

En el panorama en constante evolución del sector financiero mundial, la integración de tecnologías avanzadas como ChatGPT se convierte no sólo en un lujo, sino en una necesidad. A medida que los bancos y las instituciones financieras se esfuerzan por mejorar la experiencia del cliente, agilizar las operaciones y reforzar la gestión de riesgos, el aprovechamiento de herramientas de IA como ChatGPT resulta primordial. Junto con plataformas como InvestGlass, los bancos disponen ahora de una capacidad sin parangón para prestar servicios no sólo eficientes, sino también profundamente personalizados.

En InvestGlass creemos que la esfera bancaria mundial se ampliará con nuevos servicios, mejores tareas financieras y una experiencia mejorada del usuario bancario en el futuro. Tantos servicios financieros que los bancos de pequeño tamaño ofrecerán con respuestas similares a las humanas y una reducción de los posibles factores de riesgo.

Este es el amanecer de una nueva era en la banca, una en la que las soluciones impulsadas por la IA redefinen las interacciones con los clientes, el asesoramiento financiero y la esencia misma de las operaciones bancarias. De cara al futuro, adoptar este tipo de innovaciones será sin duda la piedra angular de una institución financiera de éxito, moderna y con visión de futuro.