Construir un neobanco para la diáspora: liberar el potencial de crecimiento en 2023

El panorama financiero mundial está experimentando una transformación significativa, con la banca digital remodelando la forma en que los individuos gestionan sus finanzas. Este cambio es particularmente impactante para la diáspora africana, una fuerza económica sustancial que contribuye significativamente a sus países de origen. En 2022, las remesas al África subsahariana alcanzaron los 53.000 millones de dólareslo que subraya el papel vital de la diáspora en las economías regionales.

Las instituciones bancarias tradicionales a menudo se han quedado cortas a la hora de abordar las necesidades financieras únicas de estas comunidades, lo que presenta una oportunidad lucrativa para que los neobancos intervengan. Al ofrecer servicios a medida como opciones de envío de remesas a bajo coste, cuentas multidivisa y plataformas digitales sin fisuras, los neobancos pueden salvar eficazmente la brecha entre la diáspora y sus países de origen. Por ejemplo, Moneco , una aplicación financiera digital con sede en Francia, está diseñada específicamente para servir a la diáspora africana, proporcionando soluciones financieras seguras y cómodas que conectan a los usuarios entre continentes.

Además, profundizamos en cómo construir neobancos para la diáspora, garantizando que estas soluciones bancarias digitales atiendan específicamente a sus necesidades y preferencias financieras.

Puntos clave

- Los neobancos tienen el potencial de reducir los costes de las remesas y facilitar la inclusión financiera de las comunidades de la diáspora africana, que representan una lucrativa oportunidad de mercado.

- InvestGlass proporciona herramientas integrales que capacitan a los neobancos para atender las necesidades de las comunidades de la diáspora, desbloqueando el potencial de crecimiento y promoviendo la inclusión financiera en los mercados emergentes.

- Los neobancos pueden entrar con éxito en los mercados emergentes centrándose en la captación de clientes, creando estrategias de marca sólidas, adoptando soluciones digitales, diferenciando sus servicios y equilibrando la rentabilidad con el crecimiento.

La demanda de la diáspora: Aprovechar un mercado lucrativo

La diáspora africana, con unas remesas anuales de 360.000 millones de dólares a África, es un testimonio de la creciente demanda de servicios financieros digitales en los mercados emergentes. Los bancos tradicionales han luchado durante mucho tiempo para satisfacer las necesidades únicas de este mercado, a menudo cobrando comisiones exorbitantes por las transferencias de dinero y sin proporcionar un acceso adecuado a los servicios financieros. El neobanking presenta una alternativa prometedora, ofreciendo el potencial de reducir los costes de las remesas y facilitar la inclusión financiera en África y más allá, especialmente para aquellos con recursos económicos limitados.

Los neobancos, que aspiran a explotar este potencial, deberían centrarse en mitigar los retos bancarios tradicionales a los que se enfrentan las comunidades de la diáspora. Estos retos incluyen las elevadas comisiones, el acceso limitado y la falta de servicios a medida. Superar estos retos no sólo desbloquea un potencial de crecimiento sustancial, sino que también diferencia a estos neobancos de los bancos europeos convencionales, a menudo criticados por su incapacidad para atender las necesidades distintivas de este mercado.

La diáspora africana: Una fuerza económica creciente

La diáspora africana hace referencia a la población mundial de comunidades descendientes de nativos africanos o de personas procedentes de África, principalmente en América, pero también en Europa, Oriente Medio y el Sudeste Asiático. Siendo una parte significativa de la población mundial, la mayoría de la población africana sigue sin estar bancarizada o no lo está lo suficiente, lo que da lugar a una importante demanda de servicios financieros. Su influencia en la economía mundial no puede subestimarse, con el envío anual de miles de millones de dólares en remesas y un vibrante movimiento de dinero móvil facilitado por soluciones como M-PESA.

Esta pujante fuerza económica supone una oportunidad para que los neobancos ofrezcan servicios financieros digitales diseñados específicamente para la diáspora africana. Los neobancos, al ofrecer servicios alineados con las monedas locales, remesas asequibles y servicios financieros accesibles, pueden penetrar en un mercado tradicionalmente pasado por alto por los bancos convencionales.

Desafíos a los que se enfrentan las comunidades de la diáspora en la banca tradicional

Las comunidades de la diáspora se enfrentan a menudo a numerosos retos cuando intentan acceder a los servicios bancarios tradicionales. Algunos obstáculos comunes son:

- Tasas elevadas

- Acceso restringido

- Falta de servicios adaptados, como el acceso fuera de línea a los servicios bancarios

- Complejidad y retraso a la hora de acceder a productos y servicios financieros debido a la falta de conocimiento y comprensión del sistema bancario

- Barreras lingüísticas

- Diferencias culturales

Estos retos subrayan la necesidad de ofrecer servicios financieros digitales adaptados a las necesidades específicas de las comunidades de la diáspora. Los neobancos tienen la oportunidad de llenar el vacío creado por los bancos tradicionales ofreciendo soluciones financieras accesibles, asequibles y personalizadas. Esto no sólo empodera a los individuos y a las comunidades, sino que también fomenta la inclusión financiera y el crecimiento económico.

Creación de un neobanco para la diáspora: componentes clave

La creación de un neobanco de éxito para la diáspora requiere tener en cuenta tres componentes clave:

- Servicios financieros digitales: Constituyen la oferta principal de los neobancos, ya que permiten a los clientes gestionar sus cuentas, transferir fondos y realizar pagos por vía electrónica.

- Pagos transfronterizos: Son vitales para facilitar las transferencias de dinero entre distintos países, atendiendo a las necesidades de las comunidades de emigrantes que a menudo envían fondos a sus países de origen.

- Soluciones personalizadas: Permiten a los neobancos adaptar sus servicios a las necesidades financieras únicas de las comunidades de la diáspora, garantizando una experiencia bancaria personalizada y sin fisuras.

Concentrarse en estos componentes clave permite a los neobancos abordar con eficacia los retos bancarios tradicionales a los que se enfrentan las comunidades de la diáspora, desbloqueando así un importante potencial de crecimiento. Esto no sólo los diferencia de los bancos convencionales, sino que también les ayuda a emerger como proveedores líderes de servicios financieros para la diáspora africana y otros mercados emergentes.

Servicios financieros digitales: Ofertas básicas

Los servicios financieros digitales constituyen la columna vertebral de los neobancos, ya que ofrecen una amplia gama de servicios que satisfacen las necesidades de los clientes modernos. Estos servicios incluyen la creación de cuentas, el procesamiento de transacciones, la emisión de tarjetas, el procesamiento de pagos y las soluciones de pago digitales. Empresas como LemFi simplifican la incorporación de los usuarios. El proceso se completa en cuestión de minutos. Esto permite a los usuarios acceder a un ecosistema multidivisa que les ofrece opciones para enviar, recibir, retener, convertir y ahorrar dinero en múltiples divisas....

Los servicios financieros digitales permiten a los neobancos ofrecer comodidad y accesibilidad a las comunidades de la diáspora, especialmente a las que tienen un acceso limitado a los servicios bancarios tradicionales. Ofrecer soluciones adaptadas a sus necesidades únicas puede ayudar a los neobancos a materializar su potencial de crecimiento y a emerger como proveedores líderes de servicios financieros para la diáspora africana y otros mercados florecientes.

Pagos y remesas transfronterizos: Reducción de costes y mejora de la comodidad

Los pagos transfronterizos y las remesas son un servicio crucial para las comunidades de emigrantes, que a menudo envían dinero a sus países de origen para mantener a sus familias y contribuir al crecimiento económico. Los neobancos pueden aprovechar plataformas seguras, rentables y eficientes para facilitar el ahorro de costes y mejorar la comodidad de los pagos transfronterizos y las remesas.

Por ejemplo, LemFi ofrece un ecosistema multidivisa que permite a los usuarios:

- Enviar dinero internacionalmente

- Recibir dinero del extranjero

- Tener varias divisas

- Convertir divisas

- Ahorrar en las monedas de su país de origen y del país de acogida

Utilizando estas funciones, los usuarios pueden gestionar fácilmente sus transferencias internacionales y aprovechar al máximo sus recursos financieros, incluido el pago de facturas.

Los neobancos, al reducir los costes y mejorar la comodidad de los pagos transfronterizos y las remesas, pueden mitigar los retos que las comunidades de la diáspora experimentan en la banca tradicional y desbloquear un importante potencial de crecimiento. En consecuencia, esto promueve la inclusión financiera y ayuda al desarrollo económico en los mercados emergentes.

Atendiendo a necesidades diversas: Soluciones personalizadas para las comunidades de inmigrantes

Las comunidades de emigrantes se enfrentan con frecuencia a dificultades financieras exclusivas debido a su falta de acceso a los servicios bancarios convencionales. Para atender sus diversas necesidades, los neobancos deben ofrecer soluciones personalizadas que atiendan los requisitos precisos de estas comunidades. Esto puede incluir el acceso a monedas locales, remesas rentables y acceso a servicios financieros en su país de origen.

Ofrecer soluciones personalizadas permite a los neobancos atender eficazmente las necesidades únicas de las comunidades de la diáspora, desbloqueando un potencial de crecimiento sustancial. En consecuencia, esto promueve la inclusión financiera y ayuda al desarrollo económico en los mercados emergentes.

InvestGlass: Potenciando los neobancos para la diáspora

InvestGlass, una plataforma con sede en Suiza, ha completado recientemente una exitosa ronda de financiación liderada por destacados inversores. La plataforma ofrece un conjunto completo de herramientas para los profesionales del sector financiero, entre las que se incluyen un CRM, un PMS, un portal de clientes y herramientas digitales de incorporación. Estas herramientas permiten a los neobancos atraer y retener a nuevos clientes, agilizar las operaciones y garantizar el cumplimiento y la seguridad, todo ello atendiendo a las necesidades únicas del mercado de la diáspora.

Aprovechar el sólido conjunto de herramientas de InvestGlass permite a los neobancos abordar eficazmente los retos a los que se enfrentan las comunidades de la diáspora en la banca tradicional, desbloqueando así un importante potencial de crecimiento. En consecuencia, se fomenta la inclusión financiera y se ayuda al desarrollo económico de los mercados emergentes.

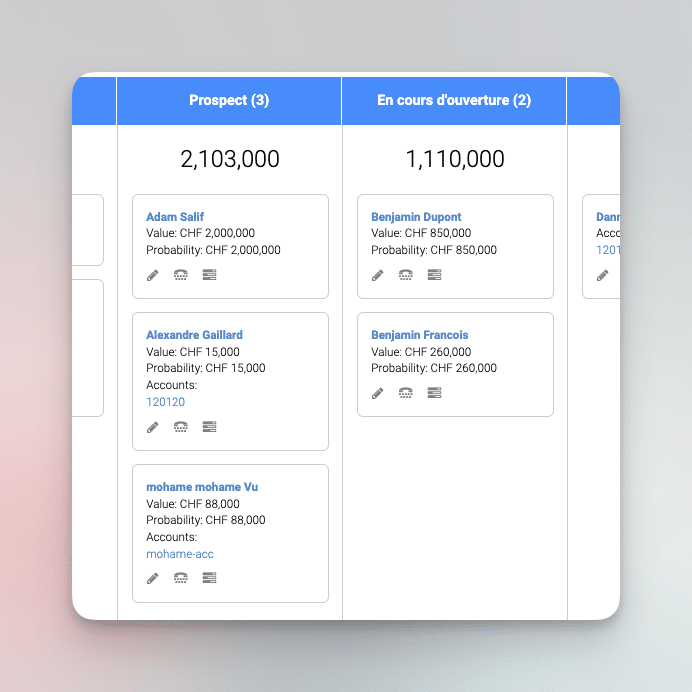

CRM y herramientas de marketing: Atraer y retener nuevos clientes

La gestión de las relaciones con los clientes (CRM) y las herramientas de marketing son componentes críticos del éxito de un neobanco, ya que ayudan a atraer y retener nuevos clientes en el mercado de la diáspora. InvestGlass ofrece una serie de herramientas de CRM y de marketing, que incluyen la segmentación y selección de clientes, campañas automatizadas y análisis para medir la eficacia de los esfuerzos de marketing. Estas herramientas pueden ayudar a los neobancos a establecer relaciones sólidas con los clientes, identificar a su público objetivo ideal y evaluar la productividad de sus estrategias de marketing.

La utilización de las herramientas de CRM y marketing de InvestGlass permite a los neobancos:

- atraer y retener eficazmente a los clientes del mercado de la diáspora, impulsando así el crecimiento y la inclusión financiera

- reduzca los gastos y aumente la eficacia automatizando las campañas de marketing

- proporcionar análisis para realizar un seguimiento del compromiso de los clientes

Estas herramientas pueden beneficiar enormemente a los neobancos en sus esfuerzos por crecer y tener éxito en el mercado.

Automatización y gestión de datos: Racionalizar las operaciones y mejorar la toma de decisiones

La automatización y la gestión de datos son componentes esenciales del éxito de un neobanco, ya que contribuyen a agilizar las operaciones y a mejorar la capacidad de toma de decisiones. InvestGlass ofrece una serie de soluciones de automatización y gestión de datos, que incluyen la automatización de procesos manuales como la incorporación de clientes, las comprobaciones de cumplimiento y el servicio de atención al cliente, reduciendo así los costes operativos y aumentando la eficiencia. Además, InvestGlass proporciona información en tiempo real sobre los datos de los clientes, lo que permite a los neobancos tomar decisiones informadas y optimizar sus operaciones.

El aprovechamiento de las soluciones de automatización y gestión de datos de InvestGlass permite a los neobancos abordar eficazmente los retos a los que se enfrentan las comunidades de la diáspora en la banca tradicional, desbloqueando así un importante potencial de crecimiento. En consecuencia, se fomenta la inclusión financiera y se ayuda al desarrollo económico de los mercados emergentes.

Cumplimiento y seguridad: Navegar por los retos normativos

Para los neobancos, garantizar el cumplimiento y la seguridad es primordial para salvaguardar los datos de los clientes y cumplir las normas reglamentarias. InvestGlass ofrece soluciones integrales de cumplimiento y seguridad para ayudar a los neobancos a superar los retos normativos, como las comprobaciones automatizadas de AML/KYC, el cifrado de datos y la detección de fraudes.

Neobancos como Kuda Bank y Chipper Cash son excelentes ejemplos de instituciones de éxito que han aprovechado las soluciones de InvestGlass para sortear con éxito los retos normativos e impulsar el crecimiento en el mercado de la diáspora. Garantizar el cumplimiento de la normativa y la seguridad ayuda a los neobancos a ganarse la confianza de sus clientes y los posiciona como proveedores fiables de servicios financieros para la diáspora africana y otros mercados emergentes.

Estudios de casos: Neobancos de éxito al servicio de la diáspora

Las historias de éxito de neobancos como Kuda Bank y Chipper Cash sirven como ejemplos inspiradores para aquellos que buscan aprovechar el potencial del mercado de la diáspora. Estos estudios de caso demuestran el inmenso potencial de crecimiento e innovación que puede lograrse abordando las necesidades financieras únicas de las comunidades de la diáspora y aprovechando la tecnología punta.

El éxito de estos neobancos ofrece valiosas perspectivas sobre las estrategias y los elementos necesarios para crear un neobanco de éxito para la diáspora, que en última instancia promueva la inclusión financiera y contribuya al desarrollo económico de los mercados emergentes.

Kuda Bank: Revolucionando la banca en Nigeria

Kuda Bank, un banco exclusivamente digital de Nigeria, ofrece un conjunto completo de servicios, como opciones de cuentas bancarias, tarjetas de débito y transferencias de dinero. Kuda Bank ha logrado un enorme éxito, ya que cuenta con más de un millón de clientes y ha ampliado su alcance a otros países africanos. Al ofrecer servicios financieros digitales adaptados a las necesidades de la diáspora, Kuda Bank ha revolucionado la banca en Nigeria y ha desbloqueado un importante potencial de crecimiento.

El éxito de Kuda Bank valida el potencial de los neobancos para atender las necesidades financieras únicas de las comunidades de la diáspora. Con sus soluciones innovadoras y su tecnología avanzada, Kuda Bank se ha distinguido como líder en el sector de la banca digital, promoviendo la inclusión financiera y contribuyendo al desarrollo económico de Nigeria.

Dinero en efectivo: Facilitar las transacciones transfronterizas en África y más allá

Chipper Cash, una plataforma de pagos móviles, facilita las transacciones transfronterizas dentro de África, proporcionando un valioso servicio a las comunidades de la diáspora. Con más de 5 millones de usuarios y presencia en 8 naciones africanas, Chipper Cash se ha convertido en una fuente fiable y digna de confianza para los pagos transfronterizos y las remesas. Al ofrecer tarifas transfronterizas competitivas y simplificar el proceso de envío y recepción de dinero, Chipper Cash ha desbloqueado un importante potencial de crecimiento y ha contribuido a la inclusión financiera en África.

El éxito de Chipper Cash subraya el enorme potencial de los neobancos para atender las necesidades financieras únicas de las comunidades de la diáspora. Con sus soluciones innovadoras y su tecnología avanzada, Chipper Cash se ha distinguido como líder en el sector de los pagos móviles, promoviendo la inclusión financiera y contribuyendo al desarrollo económico en África y más allá.

Superando Obstáculos: Estrategias para el éxito de los neobancos en los mercados emergentes

Para lograr el éxito en los mercados emergentes, los neobancos deben superar varios obstáculos, como generar confianza entre los clientes, sortear los obstáculos normativos y aprovechar las asociaciones locales. Al dar prioridad a la captación de clientes, desarrollar una estrategia de marca sólida, adoptar un enfoque de "lo digital primero", centrarse en la diferenciación y equilibrar la rentabilidad con el crecimiento, los neobancos pueden desbloquear un importante potencial de crecimiento y establecerse como proveedor líder de servicios financieros para la diáspora africana y otros mercados emergentes.

El éxito de Kuda Bank y Chipper Cash demuestra el enorme potencial de los neobancos para atender las necesidades financieras específicas de las comunidades de la diáspora. La adopción de estas estrategias y la utilización de tecnología avanzada pueden ayudar a los neobancos a fomentar la inclusión financiera y contribuir al desarrollo económico de los mercados emergentes.

Generar confianza: Ganarse la confianza de los clientes en la banca digital

Ganarse la confianza de los clientes en la banca digital es crucial, sobre todo en los mercados en los que la banca tradicional no ha logrado satisfacer las necesidades de la diáspora. Al priorizar el compromiso con el cliente y ofrecer servicios adaptados a las necesidades únicas de las comunidades de la diáspora, los neobancos pueden fomentar la confianza y la lealtad entre sus clientes. En consecuencia, esto promueve la inclusión financiera y ayuda al desarrollo económico de los mercados emergentes.

Establecer la confianza es especialmente importante en el mercado de la diáspora africana, donde muchos individuos tienen un acceso limitado a los servicios bancarios tradicionales y pueden mostrarse escépticos ante las alternativas digitales. Ofrecer soluciones innovadoras y utilizar tecnología avanzada puede ayudar a los neobancos a ganarse la confianza de sus clientes y a emerger como proveedores fiables de servicios financieros para la diáspora africana y otros mercados emergentes.

Navegar por los obstáculos reglamentarios: Garantizar el cumplimiento y la seguridad

En el panorama de los neobancos, en rápida evolución, sortear con éxito los obstáculos normativos es imprescindible para garantizar el cumplimiento y la seguridad. Los neobancos deben:

- Manténgase al día de las normativas pertinentes y adáptese rápidamente a las nuevas

- Garantizar que sus sistemas son seguros y que los datos de los clientes están protegidos Aprovechando herramientas como InvestGlass, los neobancos pueden:

- Automatizar los controles de conformidad

- Gestionar los datos de los clientes de forma segura Esto les ayuda a superar los retos normativos y a generar confianza con sus clientes.

El éxito de Kuda Bank y Chipper Cash subraya la importancia de sortear los obstáculos normativos y garantizar el cumplimiento y la seguridad en el sector de los neobancos. La adopción de estas estrategias y la utilización de tecnología avanzada pueden ayudar a los neobancos a fomentar la inclusión financiera y contribuir al desarrollo económico de los mercados emergentes.

Aprovechar las asociaciones locales: Ampliar el alcance y mejorar los servicios

La formación de asociaciones locales puede ayudar a los neobancos a ampliar su alcance y mejorar sus servicios, adaptados a las necesidades únicas de las comunidades de la diáspora. Al formar asociaciones con organizaciones y empresas locales, los neobancos pueden aprovechar los conocimientos y recursos locales del socio, así como beneficiarse de su base de clientes existente. Esto puede permitir a los neobancos desarrollar soluciones y servicios innovadores adaptados a las necesidades específicas de las comunidades de la diáspora.

El éxito de Kuda Bank y Chipper Cash subraya la importancia de formar asociaciones locales para el éxito de los neobancos en los mercados emergentes. La adopción de estas estrategias y la utilización de tecnología avanzada pueden ayudar a los neobancos a fomentar la inclusión financiera y contribuir al desarrollo económico de los mercados emergentes.

Resumen

En conclusión, el creciente poder económico de la diáspora africana presenta un mercado lucrativo para los neobancos que buscan aprovechar este potencial. Al centrarse en componentes clave como los servicios financieros digitales, los pagos transfronterizos y las soluciones personalizadas, los neobancos pueden abordar las necesidades únicas de las comunidades de la diáspora y desbloquear un importante potencial de crecimiento. Las historias de éxito de Kuda Bank y Chipper Cash sirven como ejemplos inspiradores de lo que se puede conseguir cuando los neobancos adoptan estrategias que dan prioridad a la confianza de los clientes, garantizan el cumplimiento de la normativa y aprovechan las asociaciones locales. Al hacerlo, pueden impulsar la inclusión financiera y contribuir al desarrollo económico de los mercados emergentes.

Preguntas frecuentes

¿Cómo construir Neo bank?

Para construir un Neobank desde cero, es importante definir su visión y su misión, comprender el cumplimiento de la normativa, reunir un gran equipo, dar prioridad a la experiencia del usuario y al marketing, priorizar el cumplimiento de la normativa y la seguridad, desarrollar procesos empresariales relevantes y elegir el enfoque de ingeniería de software adecuado.

¿Qué es un Neobanco mundial?

Un neobanco es un banco digital que ofrece servicios bancarios exclusivamente en línea a través de aplicaciones de escritorio o móviles, sin necesidad de tecnología bancaria tradicional ni de costosas sucursales físicas.

¿Cuál es la diferencia entre Neobank y Fintech?

Los neobancos son empresas financieras que dan prioridad a lo digital y ofrecen servicios bancarios como cuentas corrientes y tarjetas de débito, pero carecen de sedes físicas. Se centran en actividades bancarias tradicionales como depósitos y préstamos, mientras que las fintech ofrecen productos más innovadores como sistemas de pago entre pares o inversiones en criptodivisas.

¿Qué son los neobancos en África?

Los neobancos de África, como Kuda Bank (Nigeria), Tyme Bank (Sudáfrica), FairMoney (Nigeria), Kopo Kopo (Kenia), Xeno (Uganda), Carbon (Nigeria) y 7aweshly (Egipto) están proporcionando a la población un mayor acceso a una serie de servicios financieros a un coste inferior al de los bancos tradicionales.

¿Cuáles son las necesidades financieras específicas de las comunidades de la diáspora?

Las comunidades de la diáspora tienen necesidades financieras únicas, como unas comisiones elevadas, un acceso bancario limitado y unos servicios adaptados a sus necesidades. Hay que superar estos retos para que puedan alcanzar la estabilidad financiera.