Onboarding digital para la banca agrícola: Una nueva era de inclusión financiera

En un panorama financiero en rápida evolución, la incorporación digital a los bancos agrícolas ha cambiado las reglas del juego. A medida que las instituciones financieras se esfuerzan por mejorar la experiencia del cliente y la eficiencia operativa, el proceso de incorporación digital se ha convertido en una parte integral de su estrategia. Esta solución innovadora es especialmente beneficiosa para los bancos agrícolas, que a menudo prestan servicios en zonas rurales y remotas donde los servicios bancarios tradicionales pueden ser limitados.

El proceso de incorporación digital: Un enfoque centrado en el cliente

El proceso de incorporación digital es un enfoque centrado en el cliente que pretende agilizar el proceso de captación de clientes. Sustituye el tedioso papeleo por una plataforma digital fácil de usar, que permite a los nuevos clientes abrir una cuenta bancaria en línea con facilidad. Este proceso tiene sentido en la era digital actual, en la que los clientes esperan un servicio fluido y personalizado de sus proveedores de servicios financieros.

La incorporación digital del cliente implica varios pasos, incluidos procedimientos electrónicos de conocimiento del cliente (KYC), validación de datos guiada por el sistema para minimizar los errores de datos y el uso de firmas digitales. El proceso también incluye estrictas medidas de seguridad, como el reconocimiento de patrones biométricos, para garantizar la seguridad de la información del cliente.

El papel de las entidades financieras en la transformación digital

Las instituciones financieras, incluidos los bancos agrícolas, desempeñan un papel crucial en la transformación digital del sector bancario. Mediante la adopción de procesos de onboarding digitales, estas instituciones pueden ofrecer a los clientes una experiencia bancaria fluida y eficiente, aumentando así la satisfacción y la fidelidad de los clientes.

Los servicios financieros digitales, como la banca móvil, son cada vez más populares, especialmente entre los clientes desatendidos de las zonas rurales y remotas. Al permitir a estos clientes acceder a los servicios bancarios a través de sus dispositivos móviles, las entidades financieras pueden promover la inclusión financiera y reducir los costes de incorporación.

El impacto de la incorporación digital del cliente en el sector bancario

El impacto de la captación digital de clientes en el sector bancario es profundo. Muchos bancos tradicionales están adoptando esta transformación digital, reconociendo que es la única forma sostenible de competir con los bancos digitales y otras instituciones financieras.

La incorporación digital no sólo mejora la experiencia del cliente, sino también la gestión interna de los bancos. Al aprovechar la tecnología financiera, como la automatización robótica de procesos, los bancos pueden agilizar sus operaciones y tomar decisiones más informadas.

Cumplimiento de la normativa y seguridad en la incorporación digital

El cumplimiento de la normativa es un aspecto clave del proceso de incorporación digital. Los bancos deben cumplir las normativas CSC y las directrices contra el blanqueo de capitales (ALD ) para evitar actividades sospechosas. Las identificaciones digitales y los procedimientos electrónicos de CSC pueden ayudar a los bancos a cumplir estos requisitos normativos y, al mismo tiempo, proporcionar un proceso de incorporación más eficiente para los clientes.

La seguridad es otra preocupación fundamental en la incorporación digital. Los bancos deben aplicar estrictas medidas de seguridad para proteger los datos de los clientes y mantener la confianza. Esto incluye el uso de firmas digitales y métodos de autenticación biométrica, que proporcionan un mayor nivel de seguridad que los métodos tradicionales.

¿Es hora de que su banco se digitalice?

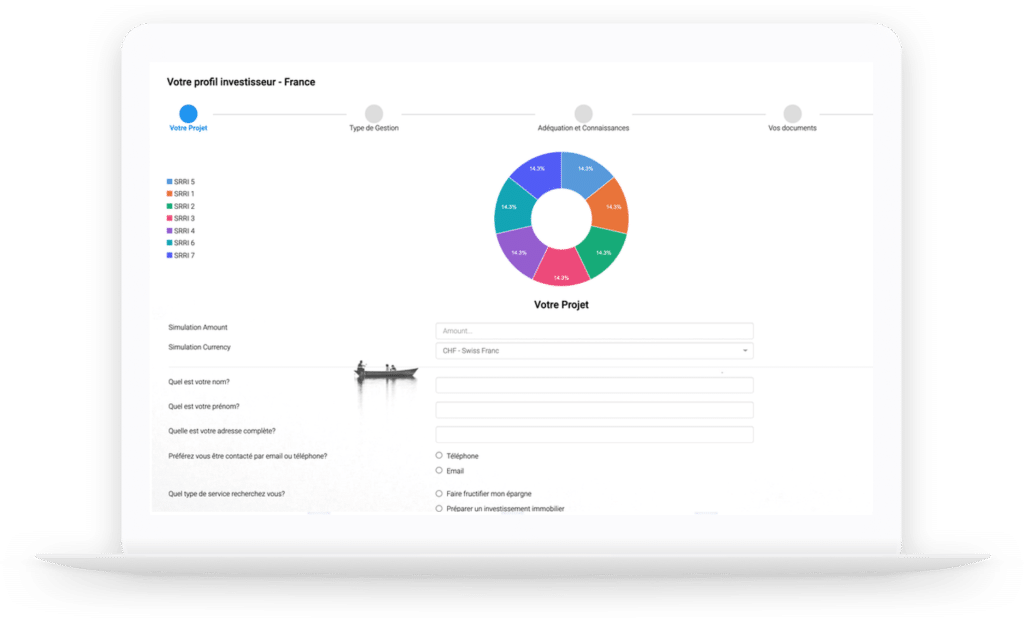

InvestGlass, con su tecnología de vanguardia, se ha convertido en la solución más adaptada para los bancos agrícolas. Una de las principales características de InvestGlass es su capacidad para gestionar la identidad digital. Esto es crucial en el proceso de incorporación digital, donde la verificación de la identidad de un cliente es primordial. El sistema de gestión de la identidad digital de InvestGlass está diseñado para garantizar que la identidad de un cliente se establece con precisión y se almacena de forma segura. Esto no sólo mejora la seguridad del proceso bancario, sino que también genera confianza entre los bancos y sus clientes. El sistema está diseñado para ser robusto y seguro, garantizando que las identidades digitales de los clientes estén protegidas frente a cualquier posible amenaza o infracción. Este nivel de seguridad es esencial en la era digital actual, en la que el robo de identidad y el fraude son preocupaciones importantes. Mediante el uso de InvestGlass, los bancos agrícolas pueden garantizar un proceso de incorporación digital seguro y eficiente, mejorando así la confianza y la satisfacción del cliente.

Por qué las soluciones bancarias de InvestGlass son el modelo ideal para la banca moderna

La trayectoria de la incorporación digital, especialmente para los bancos agrícolas, está claramente en alza. A medida que se generalizan los servicios digitales y se intensifica la necesidad de soluciones bancarias centradas en el usuario, la incorporación digital está llamada a convertirse en una norma del sector.

Al integrar las soluciones bancarias de InvestGlass, los bancos agrícolas se benefician enormemente. Pueden ofrecer servicios que no sólo son más ágiles y rentables, sino que también cumplen las normas más estrictas de competencia operativa y cumplimiento normativo. Este enfoque no sólo amplía la experiencia del cliente, sino que también se alinea con el gran objetivo de ampliar el acceso financiero, especialmente para aquellos que viven en zonas rurales y distantes desatendidas.