Crear un neobanco desde cero

¡Constrúyalo con InvestGlass!

El mundo está cambiando y también las formas de crear bancos digitales. La nueva tendencia en servicios bancarios en línea, el neobanco, ha crecido exponencialmente en los últimos años. Este artículo le guiará a través de algunos de los secretos para crear un neo banco desde cero. Lo cubriremos todo, desde qué tipo de software necesita hasta cómo debe fijar el precio de sus servicios.

Las nuevas empresas se beneficiarán del enfoque "plug and play" de los proveedores de servicios financieros .

1. ¿Qué es un neobanco frente a un banco tradicional?

Los neobancos, en comparación con los bancos tradicionales, representan un cambio hacia los servicios financieros con prioridad digital, haciendo hincapié en la experiencia del usuario y la accesibilidad frente al modelo bancario tradicional con sucursales físicas y una gama más amplia de productos bancarios y de préstamo. A diferencia de los bancos tradicionales, que operan con sus propias licencias bancarias y ofrecen un conjunto completo de servicios financieros que incluyen cuentas de ahorro, préstamos y cuentas corrientes a través de canales físicos y en línea, los neobancos operan principalmente en línea y a menudo dependen de asociaciones con instituciones financieras establecidas para prestar sus servicios. Esta distinción permite a los neobancos ofrecer servicios innovadores como préstamos personales, comercio y asesoramiento hipotecario sin necesidad de una presencia física ni de una licencia bancaria propia. Sin embargo, el panorama regulador de los neobancos varía significativamente de un país a otro.

En algunas regiones, los neobancos pueden operar bajo un "paraguas de licencia bancaria" proporcionado por una institución financiera asociada, lo que simplifica la entrada en el sector bancario. Por el contrario, otros países pueden exigir que los neobancos naveguen por un proceso normativo más complejo para ofrecer determinados servicios financieros, lo que influye en sus modelos de negocio y en la gama de servicios que pueden prestar. Esta varianza pone de relieve la importancia de comprender los entornos normativos nacionales específicos para los neobancos, ya que influye directamente en sus capacidades operativas, los servicios que pueden ofrecer y sus estrategias de crecimiento. Ejemplos de neobancos como WeBank de Tencent, Yolt y Moven ilustran el alcance mundial y los diversos enfoques dentro del sector de los neobancos, que reflejan las diferentes dinámicas normativas y de mercado de los distintos países...

2. Por qué crear su propio banco podría ser beneficioso para usted: ¿necesita una licencia bancaria?

No necesita una licencia bancaria completa para crear su neo challenger bank. Puede crear su banco digital sin licencia bancaria propia. La mayoría de los bancos challenger empezaron con sistemas bancarios centrales sencillos y una licencia paraguas. Una licencia paraguas es una licencia que comparte con un banco tradicional.

Obtener una licencia bancaria puede ser extremadamente caro y largo. Encontrar el socio bancario o la institución financiera adecuada puede ser una manera fácil de iniciar su negocio.

Para la emisión de tarjetas, en la mayoría de los países encontrará proveedores locales que producirán tarjetas de prepago e incluso ofrecerán una infraestructura tecnológica y herramientas de información.

3. Crear un neobanco desde cero ¿qué producto necesita con la infraestructura bancaria tradicional?

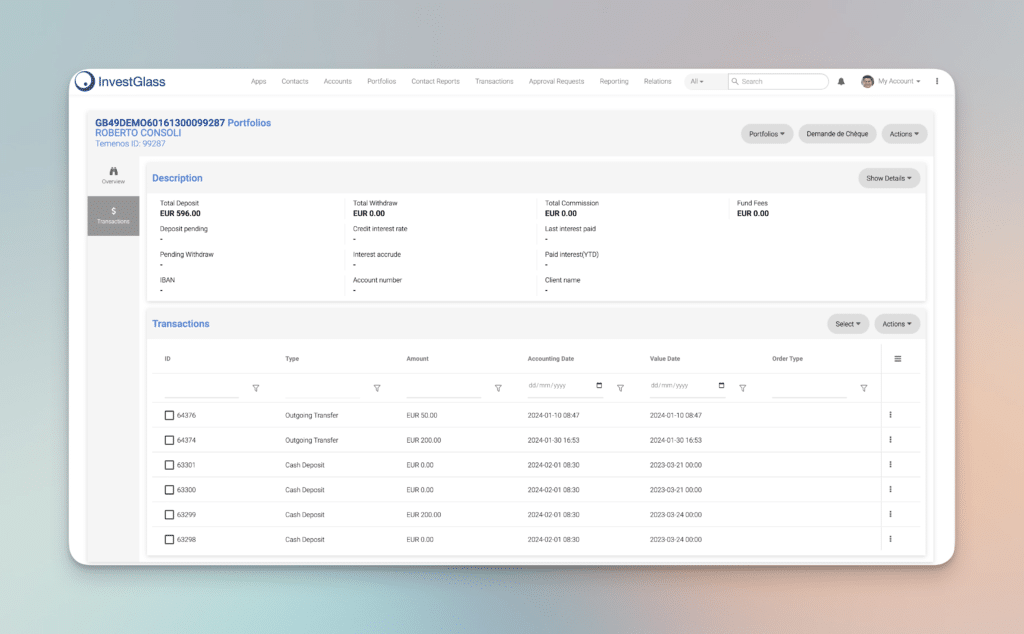

El objetivo es ser una ventanilla única. La construcción digital comenzará con herramientas digitales como un CRM y el formulario digital de incorporación de clientes y una buena herramienta de marketing digital para gestionar eficazmente los canales de distribución. Debe tener un CRM potente porque es clave para recopilar datos de futuros clientes.

El resto es arquitectura componible. Es clave que su proveedor de servicios neo bancarios ofrezca un proceso de apertura de cuenta digital a la velocidad del rayo. También debería estudiar las soluciones de procesamiento de pagos y la remediación KYC. El equipo de InvestGlass estará encantado de compartir con usted nuestros conocimientos.

4. Aspectos a tener en cuenta antes de abrir un banco digital (seguridad, comisiones, tipos de interés)

Al considerar el lanzamiento de un banco digital, deben evaluarse varios factores críticos más allá de la financiación inicial para garantizar el éxito de la empresa. La seguridad, las comisiones y los tipos de interés son primordiales, pero aprovechar estrategias de crecimiento innovadoras y diferenciarse de los bancos tradicionales también desempeñan un papel crucial.

La seguridad es una piedra angular para los bancos digitales, que requieren invertir en sólidas medidas de ciberseguridad y soluciones de computación en nube para proteger los datos de los clientes y las transacciones financieras. Una plataforma bancaria digital segura no sólo genera confianza entre los usuarios, sino que también cumple con los estrictos requisitos normativos. La implementación de un cifrado avanzado, la autenticación multifactor y la supervisión continua pueden ayudar a mitigar los riesgos y salvaguardar el ecosistema de soluciones de banca digital.

En términos de comisiones y tipos de interés, unos precios competitivos son la clave para atraer y retener a los clientes. Los bancos digitales tienen la ventaja de unos costes operativos más bajos debido a la ausencia de sucursales físicas, lo que les permite ofrecer tipos más atractivos en cuentas de ahorro y préstamos, así como estructuras de comisiones más bajas o nulas para la gestión de cuentas y transacciones. Unos modelos de precios transparentes y una comunicación clara sobre las comisiones y las ventajas pueden aumentar la satisfacción y la fidelidad de los clientes.

La piratería del crecimiento presenta una vía poco convencional para la captación de clientes y la visibilidad de la marca. Mediante el empleo de estrategias creativas y de bajo coste para "hackear" el crecimiento rápido -como las campañas de marketing viral, la participación en las redes sociales y el aprovechamiento de los análisis para realizar ofertas específicas-, los bancos digitales pueden lograr un crecimiento significativo sin los importantes gastos en marketing típicos de los bancos tradicionales.

Además, aunque los bancos digitales operan intrínsecamente en línea, considerar la integración de puntos de contacto físicos o experiencias emergentes puede enriquecer la relación con el cliente, ofreciendo interacciones tangibles en un mundo predominantemente virtual. Este enfoque híbrido puede hacer que los bancos convencionales atiendan a un público más amplio, incluidos aquellos que todavía pueden valorar las interacciones bancarias ocasionales en persona.

La diferenciación de los neobancos respecto a los bancos tradicionales y los sistemas heredados es crucial. Esto puede lograrse centrándose en el recorrido y la experiencia del cliente, desde la apertura de la cuenta hasta la gestión diaria y más allá. Características como el asesoramiento financiero personalizado, la integración sin fisuras con las aplicaciones de pago y de gestión financiera y los productos innovadores adaptados a las necesidades específicas de los clientes pueden diferenciar a un banco digital. Hacer hincapié en la experiencia del usuario, con un diseño limpio e intuitivo de la aplicación y un servicio de atención al cliente receptivo, distingue aún más a los bancos digitales de sus homólogos tradicionales.

En conclusión, el lanzamiento de un banco digital requiere un enfoque polifacético, centrado no sólo en los aspectos fundacionales de la seguridad, las comisiones y los tipos de interés, sino también en las estrategias de crecimiento innovadoras, la experiencia del cliente y el potencial de los modelos de servicio híbridos digitales-físicos. Al abordar estas áreas, los nuevos bancos digitales pueden posicionarse para el éxito en el competitivo panorama de los servicios financieros.

5. Pasos para abrir una cuenta en el neobanco de su elección y empezar a trabajar

1. Investigue y elija el neobanco adecuado

El paso inicial implica una investigación exhaustiva para identificar una aplicación neobank de primera línea, que se ajuste a sus necesidades financieras o a su modelo de negocio. Tenga en cuenta factores como la gama de servicios bancarios y financieros ofrecidos, el cumplimiento de la normativa, las medidas de seguridad, la interfaz de usuario de la app neobank y la calidad del servicio de atención al cliente. Examine las reseñas, compare las características y asegúrese de que el neobanco se dirige al nicho de mercado o al segmento desatendido que le interesa atender con su nueva empresa.

2. Contacto y consulta iniciales

Póngase en contacto con el desarrollo del neobanco o con una empresa consultora con experiencia en el desarrollo de bancos digitales para una consulta inicial. Esta conversación debe centrarse en la comprensión de los requisitos previos para la apertura de cuentas, los tipos de cuentas y servicios disponibles, y cualquier consideración específica sobre el modelo de negocio para aquellos que deseen entrar por sí mismos en el espacio de los neobancos. Aproveche esta oportunidad para obtener información sobre el entorno normativo y cómo navegar por él sin una licencia bancaria tradicional.

3. Incorporación y verificación de la identidad

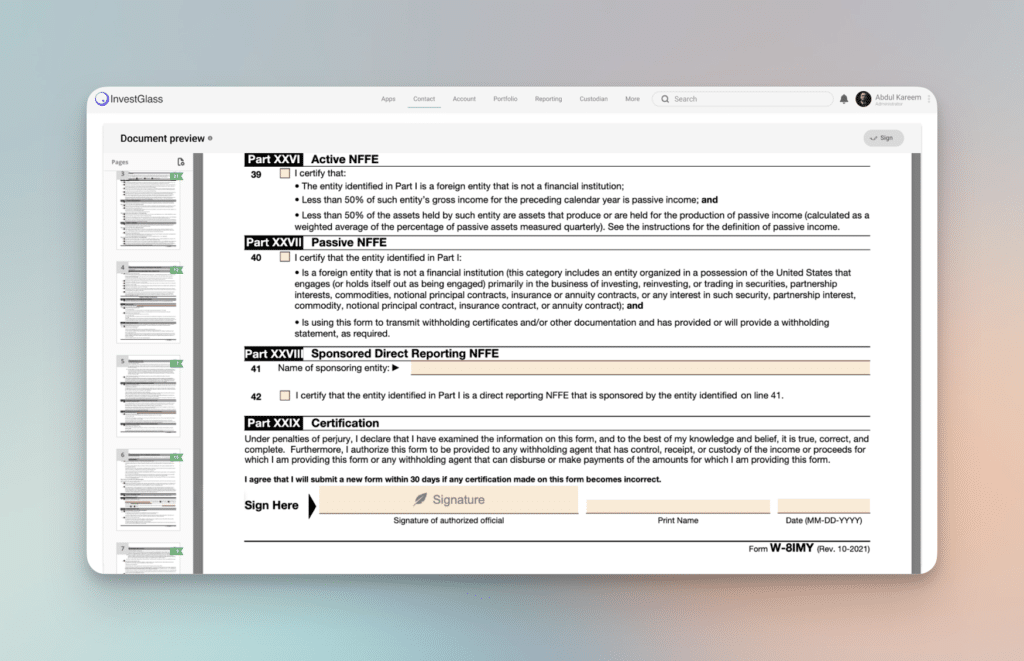

Los neobancos suelen ofrecer un proceso de incorporación digital simplificado, que incluye la verificación de la identidad. Este paso es crucial para el cumplimiento de la normativa y para protegerse contra el fraude. Prepárese para proporcionar la documentación necesaria, que puede incluir un documento de identidad emitido por el gobierno, un justificante de domicilio y, en algunos casos, una verificación adicional para las cuentas de empresas. El proceso aprovecha la tecnología avanzada, como la verificación biométrica y las comprobaciones basadas en IA, para garantizar la seguridad y la eficacia.

4. Explorar las funciones y servicios preintegrados

Una vez configurada su cuenta, tómese su tiempo para explorar las funciones y servicios preintegrados que le ofrece su neobanco. Esto podría incluir: funcionalidad de la aplicación de banca móvil, soluciones de procesamiento de pagos, herramientas de gestión de cuentas y mucho más. Para aquellos que buscan establecer su propio neobanco, comprender estas características es fundamental para identificar lo que querrá incorporar a su solución de banca digital. Servicios como Investglass ofrecen un conjunto de herramientas diseñadas para los servicios financieros modernos, desde sistemas CRM hasta controles de cumplimiento automatizados.

5. Personalizar su experiencia bancaria

Personalice su experiencia bancaria configurando las preferencias de cuenta, explorando productos financieros adicionales e integrando servicios de terceros según sea necesario. Para los empresarios, este paso consiste en prever cómo interactuarán sus clientes con su plataforma neobanca. Considere cómo puede diferenciar su oferta de los servicios bancarios tradicionales centrándose en la experiencia del usuario, la comodidad de la banca en línea y los productos financieros innovadores.

6. Entorno normativo Navegación

Para los interesados en lanzar su propio neobanco, navegar por el entorno normativo es un paso fundamental. Busque el asesoramiento de expertos y aproveche las alianzas con otras instituciones financieras para comprender el panorama. Esto incluye comprender las implicaciones de las licencias bancarias, el Reglamento General de Protección de Datos (RGPD) y otras normativas aplicables. Adaptar su modelo de negocio para cumplir con estos requisitos desde el principio es crucial para el éxito a largo plazo.

7. Análisis del mercado y estrategia de crecimiento

Por último, realice un análisis exhaustivo del mercado para comprender la demanda dentro de su nicho objetivo o de los segmentos de mercado desatendidos. Desarrolle una estrategia de crecimiento que aproveche el marketing digital, la oferta de productos innovadores y la excelencia en el servicio al cliente para atraer y retener a los usuarios. La innovación continua y la adaptación a los comentarios de los clientes son la clave para hacer crecer su neobanco a un ritmo más rápido.

Empezar con un neobanco o lanzar su propia plataforma de banca digital requiere un enfoque estratégico, comprender el entorno normativo del sector financiero y centrarse en ofrecer una experiencia de banca digital excepcional. Siguiendo estos pasos, tanto los particulares como los empresarios pueden navegar por el proceso de manera más eficaz, asegurando una base sólida para la banca personal o una exitosa puesta en marcha de software neobank.

Comenzar su viaje Neobank

Para lanzar un neobanco, empiece por definir su modelo de negocio, su público objetivo y la gama de servicios bancarios digitales que pretende ofrecer. Considere el panorama competitivo de la industria financiera, centrándose en nichos o segmentos de mercado desatendidos. Asegúrese de que su plataforma incluye características esenciales para los servicios financieros modernos, como la apertura de cuentas sin fisuras, el procesamiento seguro de los pagos y la gestión eficaz de los datos de los clientes.

Colabore con socios experimentados, ya sea en banca, fintech o tecnología, para navegar por el complejo entorno normativo y aprovechar su experiencia para iniciar el desarrollo de un neobanco. Tenga en cuenta que el establecimiento de un neobanco es un proceso continuo que requiere una innovación constante, el cumplimiento de la normativa y el compromiso de ofrecer experiencias bancarias digitales excepcionales.

En conclusión, crear un neobanco desde cero es una empresa desafiante pero gratificante que representa el futuro de la industria financiera. Centrándose en la innovación digital, la experiencia del cliente y el cumplimiento de la normativa, los empresarios pueden crear bancos digitales de éxito que desafíen los modelos bancarios tradicionales y satisfagan las necesidades cambiantes de los consumidores actuales.

InvestGlass puede ayudarle a crear un neobanco o cualquier institución financiera más rápidamente con servicios bancarios conectados

InvestGlass es una potente herramienta digital suiza diseñada para agilizar la creación y el funcionamiento de los neobancos, ofreciendo un conjunto de funciones que pueden acelerar significativamente el coste y el proceso de desarrollo de la aplicación neobank. Al aprovechar InvestGlass, los empresarios pueden crear un neobanco más rápidamente utilizando su plataforma integrada de CRM (gestión de las relaciones con los clientes), automatización de las ventas e incorporación digital, entre otras funcionalidades. He aquí cómo InvestGlass facilita el rápido desarrollo de un neobanco:

1. CRM e incorporación de clientes

InvestGlass ofrece un sólido sistema CRM adaptado a los servicios financieros. Este sistema permite a los neobancos gestionar eficazmente las relaciones con los clientes, desde el contacto inicial hasta la gestión continua de las cuentas. La plataforma automatiza el proceso de incorporación digital, facilitando a los clientes la apertura de nuevas cuentas bancarias. Esto incluye la recopilación de los documentos necesarios, la verificación de la identidad y el cumplimiento de los requisitos normativos, todo ello de forma ágil y sencilla.

2. Cumplimiento automatizado y CSC

El cumplimiento de las normas reguladoras y de los requisitos de Conozca a su cliente (CSC) es crucial para los neobancos. InvestGlass automatiza estos procesos, reduciendo el riesgo de error humano y garantizando que el neobanco se adhiere a las leyes y normativas aplicables. Esta automatización incluye comprobaciones y balances en tiempo real, alertando al neobanco de cualquier discrepancia o problema que deba abordarse, acelerando así el proceso de cumplimiento y haciéndolo más fiable.

3. Automatización de ventas y marketing digital

Las herramientas de automatización de ventas y marketing digital de InvestGlass permiten a los neobancos llegar a su público objetivo con mayor eficacia. La plataforma ofrece capacidades para el marketing por correo electrónico, la gestión de campañas y la generación de clientes potenciales, todo ello integrado dentro del CRM. Esto permite a los neobancos adaptar sus esfuerzos de marketing a segmentos específicos de clientes, mejorar el compromiso e impulsar el crecimiento, todo ello reduciendo el esfuerzo manual necesario para estas tareas.

4. Productos y servicios financieros personalizables

La plataforma ofrece herramientas para crear y gestionar una amplia gama de productos y servicios financieros, desde cuentas de ahorro hasta préstamos y opciones de inversión. Esta flexibilidad permite a los neobancos adaptar rápidamente su oferta para satisfacer las necesidades cambiantes de sus clientes y del mercado, sin necesidad de un amplio desarrollo de backend.

5. Integración con servicios de terceros

InvestGlass admite la integración con diversos servicios de terceros, como procesadores de pagos, software bancario y otras soluciones fintech. Esta interoperabilidad permite a los neobancos ampliar su ecosistema, ofreciendo a los clientes una amplia gama de servicios y minimizando al mismo tiempo el tiempo y los costes de desarrollo.

6. Escalabilidad y seguridad

A medida que los neobancos crecen, la necesidad de una plataforma escalable y segura se convierte en primordial. InvestGlass está diseñada para escalar con el negocio, dando cabida a un número creciente de clientes y transacciones sin comprometer el rendimiento o la seguridad. Las sólidas medidas de seguridad de la plataforma garantizan la protección de los datos de los clientes, en consonancia con la necesidad del neobanco de generar confianza y cumplir la normativa sobre protección de datos.

En resumen, InvestGlass proporciona una plataforma completa e integrada que aborda las principales necesidades operativas, de cumplimiento y de marketing de los neobancos. Sus avanzadas funciones de automatización de procesos, combinadas con la capacidad de personalizar y desplegar rápidamente productos y servicios financieros, la convierten en una herramienta inestimable para cualquiera que desee entrar en el espacio de la neobanca de forma eficiente y eficaz.