Wie implementiert man FINSA?

DIES IST KEINE RECHTSBERATUNG - BITTE KONSULTIEREN SIE IHREN EIGENEN RECHTSBERATER.

Am 1. Januar 2018 ist in der Schweiz das Finanzdienstleistungsgesetz (FIDLEG) in Kraft getreten (der Bundesrat regelt neue Details). Das neue Gesetz löst das alte Bankengesetz ab und regelt alle Finanzdienstleister in der Schweiz.

Der Hauptzweck des FIDLEG ist der Schutz der Verbraucher, indem sichergestellt wird, dass nur qualifizierte und seriöse Anbieter Finanzdienstleistungen in der Schweiz anbieten. Um als Finanzdienstleister in der Schweiz tätig zu sein, müssen Sie nun eine Lizenz von der FINMA, der Schweizer Finanzaufsichtsbehörde, erhalten.

Nach Angaben der FINMA sind in der Schweiz etwa 2.000 bis 2.500 Finanzunternehmen von den FIDLEG-Vorschriften betroffen, seit diese 2020 in Kraft getreten sind. Ab 2022 haben sich über 1.500 Finanzberater im Beraterregister registriert, um die neuen Anforderungen zu erfüllen. Finanzdienstleister, die ein Vermögen von mehr als 10 Millionen CHF (ca. 11,2 Millionen USD) verwalten, müssen eine Lizenz der FINMA erhalten. Die Nichteinhaltung des FIDLEG kann zu Strafen von bis zu 500.000 CHF (ca. 560.000 USD) führen. Darüber hinaus verbessert die Verordnung den Anlegerschutz für über 4,5 Millionen Kleinanleger in der Schweiz, indem sie für mehr Transparenz bei Finanzprodukten und -dienstleistungen sorgt.

Nur Anbieter, die strenge Qualifikationen erfüllen und die strengen Regeln und Vorschriften einhalten, erhalten eine Lizenz von der FINMA. Was bedeutet das nun für die Kunden und wie automatisiert InvestGlass diesen Bankprozess?

First FINSA wurde entwickelt, um das Vertrauen zu stärken... Kunden können sicher sein, dass nur lizenzierte Anbieter berechtigt sind, Finanzdienstleistungen in der Schweiz anzubieten. Alle Anbieter, die von der FINMA eine Lizenz erhalten haben, werden regelmäßig kontrolliert, um die Einhaltung der FIDLEG-Vorschriften sicherzustellen. Kunden können sich sicher sein, dass sie es mit einem seriösen Anbieter zu tun haben, wenn sie Geschäfte mit einem lizenzierten Anbieter abwickeln.

Das Finanzdienstleistungsgesetz (FIDLEG) gilt für alle Finanzdienstleister in der Schweiz. Dazu gehören Banken, Versicherungsgesellschaften, Vermögensverwalter und alle anderen Unternehmen, die Finanzdienstleistungen für Verbraucher anbieten.

Auf der FIDLEG-Website informieren die Banken über die neuesten Anforderungen, die sich aus dem Bundesgesetz über Finanzdienstleistungen (FIDLEG) ergeben, sowie über die Maßnahmen, die die Banken ergriffen haben, um diese ab dem 1. Januar 2022 in die Praxis umzusetzen.

In diesem Artikel stellen wir Ihnen die wichtigsten Aspekte von FinSa vor und wie InvestGlass CRM und PMS diese Herausforderungen lösen.

Finanzdienstleistungsgesetz FinSa - Definitionen

Gemäß dem Financial Services Act sind Finanzdienstleistungen die:

- Erwerb oder Veräußerung von Finanzinstrumenten;

- Entgegennahme und Übermittlung von Aufträgen für Finanzinstrumente;

- Verwaltung von Finanzinstrumenten und diskretionäres Portfoliomanagement, auch zentralisierte Verwaltung genannt;

- Abgabe von persönlichen Empfehlungen zu Transaktionen mit Finanzinstrumenten, die wir Anlageberatung nennen;

- Gewährung von Krediten zur Finanzierung von Transaktionen mit Finanzinstrumenten oder Lombardkrediten.

Ein Finanzinstrument ist ein Wertpapier oder ein anderes vertragliches Recht oder eine Verpflichtung, die dem Inhaber ein finanzielles Interesse an einem oder mehreren Basiswerten verleiht.

Eine Übermittlung von Handelsaufträgen liegt vor, wenn Sie ein Wertpapier im Namen einer anderen Person kaufen oder verkaufen. Dazu gehört auch die Erteilung eines Auftrags an ein Finanzinstitut zum Kauf oder Verkauf eines Wertpapiers im Namen einer anderen Person.

Eine persönliche Finanzempfehlung ist eine Anlageberatung, die einem einzelnen Anleger gegeben wird. Es ist wichtig, daran zu denken, dass persönliche Finanzempfehlungen nur von qualifizierten und registrierten Anlageberatern gegeben werden sollten. Nicht lizenzierte Anbieter dürfen keine persönlichen Finanzempfehlungen geben.

Lombardkredite sind Kredite, die zur Finanzierung von Transaktionen mit Finanzinstrumenten gewährt werden. Diese Kredite werden in der Regel an Privatpersonen oder Unternehmen mit einer guten Bonität vergeben. Lombardkredite sind eine Art von kurzfristigen Krediten, und der Zinssatz ist in der Regel höher als bei anderen Kreditarten.

Und Finanzinstrumente, Finanzdienstleistungen werden mit FIDLEG reguliert:

- Beteiligungspapiere (Aktien, aktienähnliche Wertpapiere wie Partizipationsscheine, die den Inhaber zu Dividenden- und/oder Stimmrechten berechtigen, oder in Beteiligungspapiere wandelbare Wertpapiere);

- Schuldtitel: Wertpapiere, die nicht als Dividendenpapiere klassifiziert sind;

- Anteile an Organismen für gemeinsame Anlagen;

- strukturierte Produkte;

- Derivate;

- private Investitionsstrukturen;

- Einlagen, deren Rückzahlungswert oder Zinssatz risiko- oder preisabhängig ist, mit Ausnahme von Einlagen, deren Zinssatz an einen Zinsindex gebunden ist;

- Anleihen: Anteile an einem Gesamtdarlehen, das einheitlichen Bedingungen unterliegt.

Wie wird der Finanzdienstleister seine Kunden informieren?

Die meisten der im Bundesgesetz über Finanzdienstleistungen festgelegten Verpflichtungen gelten nicht für das institutionelle Kundensegment. Berufliche Erfahrung und regulierte Geschäfte unter einer Registrierungsstelle schützen die Bank.

Für den Privatkunden ist der Kundenschutz wichtiger. Die aufsichtsrechtliche Überwachung ist in den von der Bank veröffentlichten und an die Privatkunden versandten Dokumenten organisiert. Beratern, Bankern und Compliance-Beauftragten stehen außerdem Dashboards mit allen relevanten Informationen zur Verfügung, um Portfolios zu überprüfen, die nicht den Schwellenwerten für den Kundenschutz entsprechen. InvestGlass erstellt diese Dokumente und automatischen Warnungen.

Allgemeine Informationen und Handlungen der Finanzinstitute sollten offengelegt werden

Banken und Makler müssen ihre Aufsicht durch die Eidgenössische Finanzmarktaufsicht "FINMA" aufzeichnen und nachweisen. Weitere Informationen finden Sie unter Laupenstrasse 27, CH-3003 Bern, Schweiz oder auf deren Website www.finma.ch.

Finanzdienstleistungen nach dem Schweizer Finanzdienstleistungsgesetz (FIDLEG)

Die Finanzinstitute sollten dann die angebotenen Dienstleistungen für Privatkunden, Privatkunden, institutionelle Kunden, professionelle Kunden und ausländische Kunden darstellen. Zum Beispiel:

- Diskretionäres Verwaltungsmandat - das Vermögen der Kunden wird mit einem Modellportfolio-Tool verwaltet. Das Anlageprogramm und das Rebalancing sind standardisiert.

- Anlageberatungsmandate für ganze Portfolios liegen vor, wenn ein Finanzinstitut sich bereit erklärt, alle Anlageentscheidungen für einen Kunden zu treffen. Dazu gehört die Entscheidung, welche Wertpapiere zu kaufen oder zu verkaufen sind und wann diese Entscheidungen zu treffen sind. Mandate für Beratungstransaktionen liegen vor, wenn sich ein Finanzinstitut bereit erklärt, Empfehlungen für bestimmte Transaktionen mit Finanzinstrumenten für einen Kunden abzugeben. Hier kann die Beratungsabteilung Informationen, die direkt aus den CRM-Feldern stammen, mit einer FINSA-Klassifizierung erfassen, um die Eignung und entsprechende Unvereinbarkeiten zu erkennen. Wenn der Kunde damit einverstanden ist, kann der Berater eine Ausnahme anwenden, die wir Override nennen. Diese Überschreibungen werden gesammelt und im Kontaktbericht aufgezeichnet.

- Finanzinstitute, die andere Dienstleistungen als persönliche Finanzempfehlungen erbringen, wie z.B. die Entgegennahme und Übermittlung von Wertpapieraufträgen, sind verpflichtet, diese Informationen an ihre Kunden weiterzugeben. Diese Broschüre bietet einen Überblick über das Finanzdienstleistungsgesetz (FIDLEG) und darüber, wie die Bank die neuen Vorschriften einhalten wird.

- Ein Lombardkredit ist eine Art kurzfristiger Kredit, und der Zinssatz ist in der Regel höher als bei anderen Kreditarten.

Wer ist die Schlichtungsstelle des Finanzdienstleistungsgesetzes?

Es steht den Anlegern frei, sich an den Schweizerischen Bankenombudsmann zu wenden. Die Schlichtungsstelle, der die Banken angeschlossen sind, befindet sich am Bahnhofplatz 9, Postfach, CH-8021 Zürich, das Büro des Ombudsmanns. Das Schlichtungsverfahren sowie alle entsprechenden Informationen finden Sie auf der folgenden Website www.bankingombudsman.ch. Sie sind für das Schlichtungsverfahren zuständig.

Welche Kundensegmentierung ist definiert?

Nach dem Schweizer Bundesgesetz über Finanzdienstleistungen sind Banken und Broker als Finanzdienstleister verpflichtet, jeden ihrer Kunden einem der folgenden drei Segmente zuzuordnen:

- Privatkunden, die gemeinhin als Retail-Kunden bezeichnet werden,

- professionelle Kunden oder institutionelle Anleger

Diese Klassifizierung erfolgt auf der Grundlage der folgenden Prinzipien:

- Privatkunden sind Kunden, die weder professionelle noch institutionelle Anleger sind;

- Professionelle Kunden sind Kunden wie Unternehmen mit professionellen Treasury-Aktivitäten, Einrichtungen der betrieblichen Altersversorgung und öffentlich-rechtliche Körperschaften, die über ein hohes Maß an Wissen und Erfahrung im Finanzbereich verfügen;

- Institutionelle Kunden sind Kunden wie Banken, kollektive Kapitalanlagen, Versicherungsgesellschaften und andere Finanzintermediäre, die in der Schweiz oder im Ausland einer Aufsicht unterliegen und bei denen aufgrund ihres Status, ihrer Struktur und ihrer finanziellen Ressourcen davon ausgegangen wird, dass sie über ein hohes Maß an Komplexität in Finanzbereichen verfügen.

Diese Definition kann von Bank zu Bank leicht unterschiedlich sein. Professionelle Kunden gelten aufgrund ihres Wissens und ihrer Erfahrung sowie ihrer Fähigkeit, finanzielle Verluste zu tragen, als erfahrene Anleger mit einem geringeren Maß an Anlegerschutz als Privatkunden.

Privatkunden genießen gemäß dem Finanzdienstleistungsgesetz (FIDLEG) das höchste Schutzniveau. Sie werden als Kunden definiert, die weder professionelle noch institutionelle Anleger sind.

Die Senkung des Schutzniveaus und die Änderung der Einstufung als professioneller Kunde oder institutioneller Kunde verändert den Kundenschutz.

Wenn Kunden, die als Privat- oder Geschäftskunden eingestuft sind, in ein Segment eingestuft werden möchten, das ein geringeres Schutzniveau bietet, und sie die diesbezüglich festgelegten Bedingungen erfüllen, sollten sie ihren Bankberater oder Vertrieb informieren. Er wird ihnen ein Opting-out-Formular für die Klassifizierung aushändigen. Dies wird sich auf die Eignungs- und Angemessenheitsprüfung des Portfoliomanagement-Tools aus wirken und auch die Interaktion mit dem Kundenbetreuer wird anders aussehen.

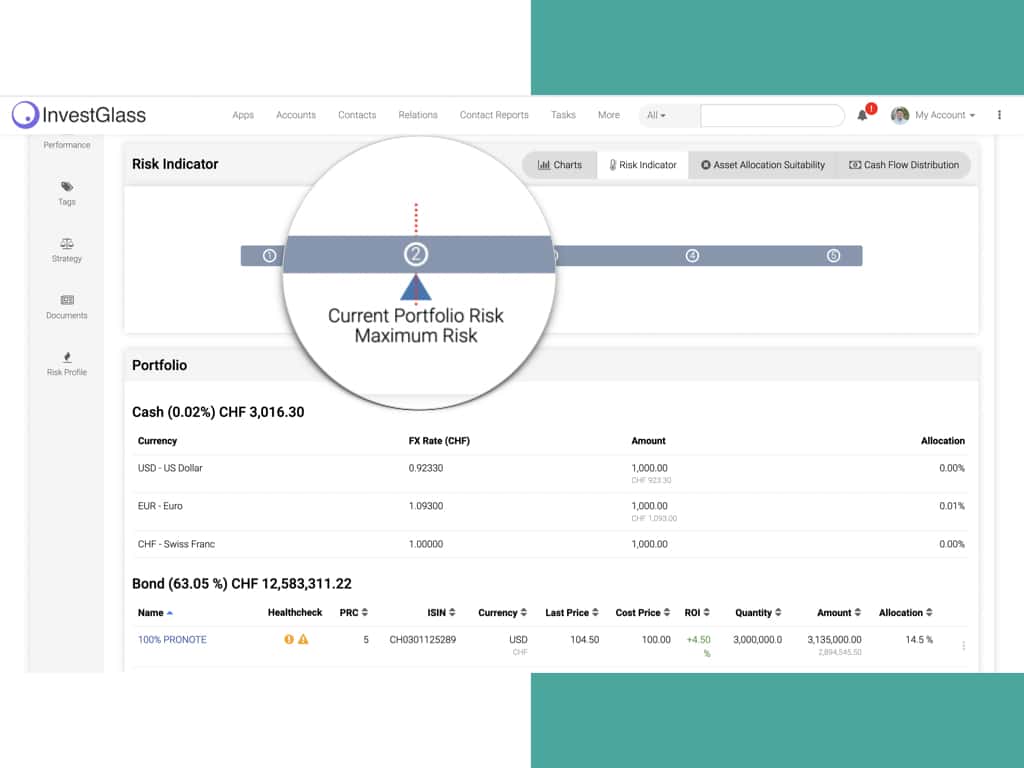

Die Überprüfung der Eignung und Angemessenheit ist der zentrale Mehrwert der InvestGlass Swiss Cloud Solution

Diskretionäre Vermögensverwaltungsmandate

Wenn ein Kunde der Bank ein Vermögensverwaltungsmandat mit Ermessensspielraum erteilt, stellt die Bank sicher, dass die vom Kunden gewählte Anlagestrategie angesichts des Risikoprofils des Kunden angemessen ist. Das Risikoprofil ist ein Schlüsselfaktor in der Beziehung und basiert auf den Informationen, die der Kunde über seine persönlichen Umstände, seine Anlageziele und seine Risikobereitschaft mitteilt. Es ermöglicht der Bank, die Bedürfnisse des Kunden zu verstehen und eine Anlagestrategie zu empfehlen, die diesen Bedürfnissen am besten gerecht wird. Es ist daher von entscheidender Bedeutung, dass der Kunde vollständige und korrekte Informationen übermittelt. Das Risikoprofil wird von der Bank in Zusammenarbeit mit dem Kunden regelmäßig überprüft. Diese Angemessenheitselemente werden zunächst auf den digitalen Erfassungsformularen von InvetGlass erfasst, die alle Ergebnisse im CRM aufzeichnen.

Beratungsmandate für ein ganzes Portfolio

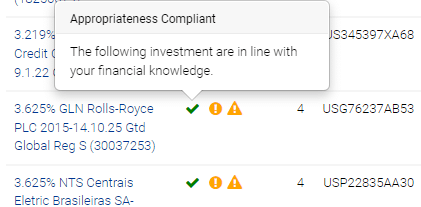

Bei Beratungsmandaten für ganze Portfolios stellt die Bank die Eignung der Anlagestrategie genauso sicher wie bei diskretionären Vermögensverwaltungsmandaten.

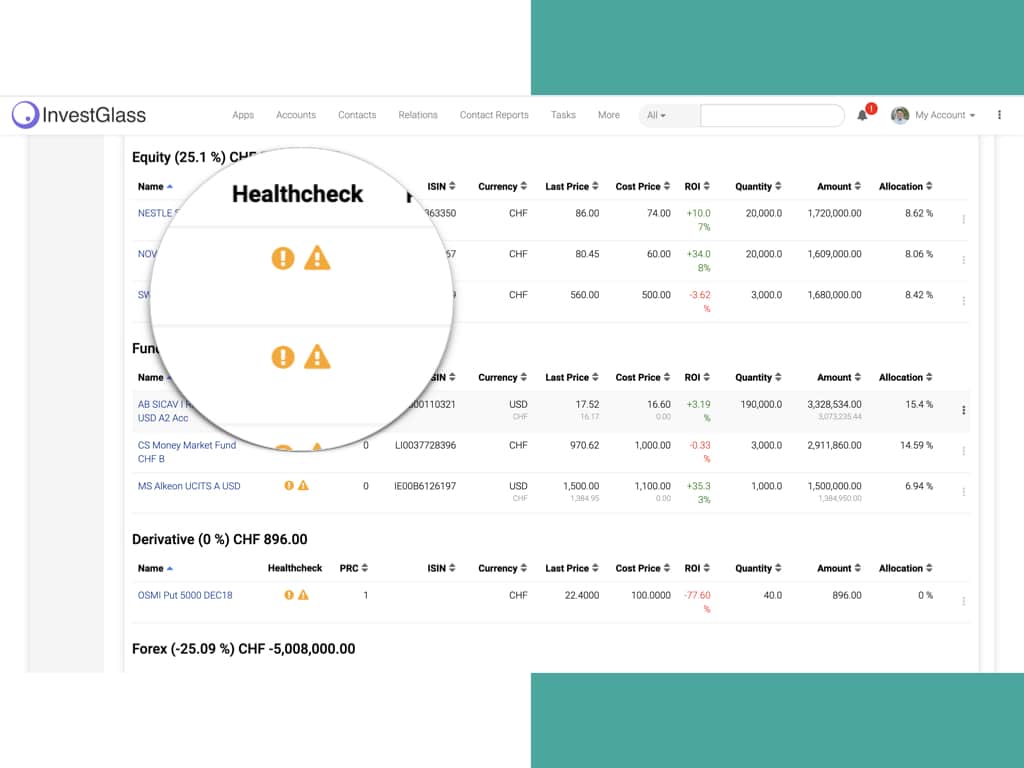

Bei jeder Anlageberatung in Bezug auf ein von der Bank angebotenes Finanzinstrument prüft die Bank erstens, ob das Finanzinstrument im Hinblick auf die vereinbarte Anlagestrategie geeignet ist, und zweitens, ob der Kunde über ausreichende Kenntnisse verfügt, um die mit dem betreffenden Instrument verbundenen Risiken zu verstehen (Prüfung der Angemessenheit). Falls erforderlich, warnt die Bank ihren Kunden, wenn das Finanzinstrument in seinem speziellen Fall nicht geeignet oder angemessen ist. Diese Faktoren werden von der Bank für ihre Privatkunden dokumentiert.

Mandate für Beratungstransaktionen

Bei der von einem Kunden gewünschten Beratung zu einer Transaktion mit einem von der Bank angebotenen Finanzinstrument prüft die Bank, ob der Kunde in der Lage ist, die mit diesem Finanzinstrument verbundenen Risiken zu verstehen. Falls erforderlich, warnt die Bank ihren Kunden, wenn das Finanzinstrument in seinem speziellen Fall nicht geeignet ist.

Im Falle eines Mandats für ein Beratungsgeschäft prüft die Bank jedoch nicht, ob das Geschäft geeignet ist, da sie das Risikoprofil des Kunden oder das Portfolio des Kunden nicht kennt.

Transaktionsausführung (ohne Beratung)

In Ermangelung eines Vermögensverwaltungsmandats oder eines Beratungsmandats führt die Bank keine Eignungs- oder Angemessenheitsprüfung durch, wenn sie einen von einem Kunden übermittelten Auftrag für Finanzinstrumente ausführt, unabhängig von der Einstufung als Privatkunde oder professioneller Kunde). Bei der Ausführung von Geschäften ohne Beratung weist die Bank ihren Kunden ausdrücklich darauf hin, dass die Bank keine Eignungs- oder Angemessenheitsprüfung durchführt, unabhängig davon, ob es sich um einen privaten, professionellen oder institutionellen Kunden handelt. Die Bank wiederholt diese Warnung in keiner späteren Phase des Vertragsverhältnisses.

Kunden, die über einen externen Vermögensverwalter handeln (Gérant indépendant, IFA)

Wenn ein Kunde einen externen Vermögensverwalter mit der Verwaltung der der Bank anvertrauten Vermögenswerte beauftragt, fungiert die Bank als Depotbank und führt die vom Kunden oder seinem externen Verwalter mitgeteilten Anlageaufträge je nach Bedarf auf der Grundlage der vom Kunden an den externen Verwalter erteilten Vollmacht aus.

Angemessenheit bei der Beantragung eines Lombardkredits

Die Bank wird Sie über die spezifischen Risiken der Nutzung von Lombardkrediten informieren. Wenn der professionelle Kunde oder der Privatkunde ein Vermögensverwaltungsmandat oder ein Beratungsmandat hat, wird die Bank ihn auch darüber beraten, ob der von ihm gewünschte Kreditbetrag angemessen ist. Wenn das Risikoprofil aufgrund des Kreditbetrags nicht mehr dem ursprünglich vereinbarten entspricht, informiert die Bank den Kunden und prüft die Situation gemeinsam mit dem Kunden, um alternative Lösungen zu prüfen.

Finanzielle Beziehungen zu Dritten und Verwaltungsgesellschaften

Bei beratenden Transaktionsmandaten oder Transaktionsausführungsdienstleistungen ohne Beratung erhält die Bank Zahlungen von Drittunternehmen im Zusammenhang mit dem Erwerb von kollektiven Kapitalanlagen. Die Bank behält diese Beträge ein und informiert den Kunden über die Art und Höhe der erhaltenen Vergütung. Daher wird ein Kundenportal benötigt, um die Übermittlung einer großen Menge an Informationen zu erleichtern. InvestGlass kann zum Beispiel für die Erfassung von Informationen über strukturierte Produkte verwendet werden.

Wenn der Kunde ein Vermögensverwaltungsmandat oder ein Beratungsmandat für ein ganzes Portfolio erteilt hat, erhält die Bank diese Zahlungen nicht oder schreibt sie dem Kunden in vollem Umfang wieder gut. Die zurückerstatteten Beträge werden auf dem jährlichen Kontoauszug innerhalb der Portfolioverwaltungsansicht ausgewiesen.

Die Portfolioansicht kann an die Bedürfnisse professioneller Kunden oder Privatkunden angepasst werden.

Beste Ausführung von Kundenaufträgen

Die Bank hat alle erforderlichen Maßnahmen ergriffen, um das bestmögliche Ergebnis bei der Ausführung von Kundenaufträgen zu erzielen, sei es in Bezug auf Preis, Kosten, Geschwindigkeit, Wahrscheinlichkeit der Ausführung und Abwicklung, Umfang, Art des Auftrags oder andere Überlegungen, die bei der Ausführung von Aufträgen eine Rolle spielen, was wir Ausführungsfaktoren nennen. InvestGlass ist mit einem Auftragsverwaltungssystem eines Drittanbieters verbunden. Diese Maßnahmen gelten unabhängig davon, ob ein Auftrag von der Bank ausgeführt oder an einen Dritten zur Ausführung weitergeleitet wird.

In der Regel wird dem Preis und den Kosten besondere Aufmerksamkeit gewidmet, um das bestmögliche Ergebnis zu gewährleisten. Bei bestimmten Aufträgen, Finanzinstrumenten, Märkten oder Marktbedingungen können jedoch andere Ausführungsfaktoren ebenso wichtig sein oder Vorrang vor dem Preis haben, um die bestmögliche Ausführung zu gewährleisten.

Basisinformationsblatt und Gesetz über kollektive Kapitalanlagen (KAG)

Das Basisinformationsblatt (oder ein gleichwertiges Dokument, das in Übereinstimmung mit den europäischen Gesetzen und Verordnungen veröffentlicht wird) enthält Informationen über die wichtigsten Elemente bestimmter Finanzinstrumente, darunter:

- den Namen des Instruments;

- die Art der Investition;

- die mit der Anlage verbundenen Risiken;

- wie Sie sich im Falle eines Problems an die zuständige Behörde wenden können.

Der europäische KIID-Fonds enthält alle Informationen , die Sie über ein Finanzprodukt wissen müssen. Dazu gehören der Name des Produkts, die Art der Anlage, die mit der Anlage verbundenen Risiken und wie Sie sich im Falle eines Problems an die zuständige Behörde wenden können.

Collective Investment Schemes Act KAG sind Anlageprodukte, die es Anlegern ermöglichen, ihr Geld mit anderen Anlegern zusammenzulegen, um in eine breite Palette von Vermögenswerten zu investieren. Diese Systeme können offen oder geschlossen sein.

Vielleicht interessiert es Sie auch, dass die Verwalter von Vermögenswerten betrieblicher Altersversorgungssysteme, die bisher von der Occupational Pension Supervisory Commission (OPSC) beaufsichtigt wurden, nun der Aufsicht der FINMA unterliegen.

InvestGlass Kontaktberichte sind so aufgebaut, dass sie diese KIIDs und Basisdatenblätter speichern. InvestGlass CRM - Das Kampagnentool sendet Ihrem Kunden eine E-Mail mit dem PDF der KIID und des Basisinformationsblatts, die in der Kundendatei gespeichert werden.

Risiken im Zusammenhang mit Finanzinstrumenten und FINSA

Die Bank muss alle ihre Kunden über die mit Finanzinstrumenten verbundenen Risiken informieren. Eine von der Schweizerischen Bankiervereinigung herausgegebene Broschüre mit dem Titel "Risiken beim Handel mit Finanzinstrumenten" wird dem Privatkunden und dem professionellen Kunden bei der Kontoeröffnung und jederzeit auf Anfrage zur Verfügung gestellt. Diese Informationen sind auch auf der Internetseite der Schweizerischen Bankiervereinigung unter der folgenden Adresse verfügbar: www.swissbanking.ch/en/downloads

Darüber hinaus stellt die Bank allen Kunden ihre Broschüre "Informationen über die Risiken bei Geschäften mit standardisierten und nicht standardisierten Derivaten/strukturierten Produkten und Investmentfonds mit besonderen Risiken" zur Verfügung, in der die für bestimmte spezifische Finanzinstrumente geltenden Risiken dargelegt werden. Die Bank sollte im CRM-Kunden auch die persönliche Ausbildung, Berufserfahrung oder vergleichbare Erfahrungen im Finanzsektor hinterlegen, auch wenn die meisten der im Bundesgesetz über Finanzdienstleistungen festgelegten Verpflichtungen nicht auf dieses professionelle Kundensegment anwendbar sind.

Informationen über Kosten und Gebühren

Mit den Portfoliomanagement-Tools von InvestGlass können Banken und Makler alle Kosten und Gebühren im Zusammenhang mit den von ihnen angebotenen Finanzdienstleistungen mitteilen. Die Gebührenordnung ist in einem Dokument enthalten, das allen neuen Kunden vor der Erbringung der betreffenden Dienstleistung zur Verfügung gestellt wird. Das Dokument ist jederzeit auf Anfrage erhältlich. Die Mitteilung kann dem Privatkunden per SMS, E-Mail oder über das InvestGlass Kundenportal übermittelt werden.

InvestGlass kann dabei helfen, den FINSA-Prozess zu automatisieren, indem es ein CRM bereitstellt, das alle erforderlichen Informationen und Unterlagen enthält. Das CRM von InvestGlass wurde entwickelt, um das Sammeln und Organisieren von Informationen zu rationalisieren, und es enthält eine Fülle von Funktionen, die die Einhaltung der FINSA-Vorschriften erleichtern. Mit InvestGlass können Sie zum Beispiel die Interaktionen mit Kunden verfolgen, Kundendokumente verwalten und Berichte erstellen. Darüber hinaus ist das CRM von InvestGlass in das Online-Archivierungssystem von FINSA integriert, was die Einreichung konformer Berichte erleichtert. Dadurch kann InvestGlass den Prozess der Einhaltung der FINSA-Anforderungen erheblich vereinfachen.

DIES IST KEINE RECHTSBERATUNG - BITTE KONSULTIEREN SIE IHREN EIGENEN RECHTSBERATER.

Kundenlebenszyklus, FIDLEG, Finanzdienstleistungsgesetz, FINSA