Wie profitabel ist es, eine Bank zu besitzen? Eine ausführliche Analyse

Der Besitz einer Bank kann sehr profitabel sein. Banken generieren Einkommen durch Kredite, Gebühren und Investitionen. Die Rentabilität hängt von den wirtschaftlichen Bedingungen, den Vorschriften und den Kosten ab. Dieser Artikel untersucht, wie profitabel es ist, eine Bank zu besitzen und was diese Gewinne beeinflusst.

Wichtigste Erkenntnisse

Die Rentabilität der Banken ergibt sich in erster Linie aus der Nettozinsmarge, den Servicegebühren und den Interbankenentgelten, die zusammengenommen zu einem erheblichen Gewinn im amerikanischen Bankensektor beitragen.

Das Verständnis der Kostenstruktur, einschließlich der Betriebs- und Infrastrukturkosten, ist für die Analyse der finanziellen Leistungsfähigkeit und des Rentabilitätspotenzials einer Bank unerlässlich.

Regulatorische Einflüsse wie Kapitalanforderungen und Compliance-Kosten wirken sich erheblich auf die Rentabilität und die operativen Strategien der Banken aus und erfordern ein sorgfältiges Management, um die Rendite zu maximieren.

Die Rentabilität der Bank verstehen

Banken spielen eine entscheidende Rolle im Finanzsystem, da sie ihren Kunden die Möglichkeit geben, den Zeitpunkt ihrer Geldflüsse zu ändern. Um die Gewinne der Banken zu verstehen, müssen Sie zunächst wissen, wie die Banken ihr Einkommen erzielen. Banken profitieren von mehreren Quellen: Gebühren, Nettozinsmarge und Interbankenentgelte. Der amerikanische Bankenmarkt ist einer der profitabelsten der Welt. Jedes Jahr erwirtschaften die Banken in diesem Sektor Gewinne in Höhe von Hunderten von Milliarden.

Rentabilität geht über das Geldverdienen hinaus; sie ermöglicht es den Banken, Risikopuffer aufzubauen, in langfristige Projekte zu investieren und den Aktionären einen Mehrwert zu bieten. Um die künftige Rentabilität aufrechtzuerhalten, sind eine klare Vision, langfristige Investitionen und eine solide Kapitalbasis erforderlich. Diese Rentabilität ist ein wichtiger Leistungsindikator für Banken in Privatbesitz.

Netto-Zinsmarge

Die Nettozinsmarge, eine grundlegende Kennzahl für die Rentabilität einer Bank, wird als Differenz zwischen den Einnahmen aus Krediten und den Zinsen für Einlagen berechnet. Banken profitieren von dieser Marge, indem sie höhere Kreditzinsen verlangen, als sie den Einlegern zahlen. Schwankungen der Zinssätze können sich erheblich auf die Erträge einer Bank auswirken, da sich die Kreditkosten und die Darlehensrenditen ändern können.

In der Regel erhöhen steigende Zinssätze die Erträge, indem sie diese Lücke vergrößern, was sich direkt auf die Gewinnmargen und die finanzielle Leistungsfähigkeit auswirkt.

Service-Gebühren

Eine weitere wichtige Einnahmequelle für Banken sind Servicegebühren. Banken erheben oft verschiedene Gebühren für Kontoführung, Transaktionen und zusätzliche Bankdienstleistungen, um die Rentabilität zu steigern. Von Kreditkartengebühren bis hin zu Gebühren für Geldautomaten machen diese Gebühren einen beträchtlichen Teil der Einnahmen aus Bankkonten aus.

Die Erhebung von Gebühren für Dienstleistungen ermöglicht es den Banken, ihre Betriebs- und Infrastrukturkosten zu decken und so eine nachhaltige finanzielle Leistungsfähigkeit sicherzustellen.

Interchange-Gebühren

Interbankenentgelte sind eine weitere wichtige Einnahmequelle für Banken. Diese Gebühren werden von den Banken der Händler an die Banken der Verbraucher gezahlt, wenn Kartentransaktionen stattfinden. Dieses System ermöglicht es den Banken, von jeder Transaktion zu profitieren, die mit den von ihnen ausgegebenen Kredit- oder Debitkarten durchgeführt wird. Durch die Erhebung dieser Gebühren können die Banken beträchtliche Einnahmen erzielen, was zu ihrer Gesamtrentabilität beiträgt.

Einkommensströme im Bankwesen

Banken sind Finanzinstitute, die auf verschiedene Weise Einnahmen erzielen. Eine Haupteinnahmequelle ist die Erhebung von Kreditzinsen, die sich erheblich auf die Rentabilität der Bank auswirkt. Darüber hinaus erzielen die Banken Erträge aus Investitionstätigkeiten und Vermögensverwaltung Dienstleistungen, um ihre Einnahmequellen zu diversifizieren.

Das Mindestreserve-Bankwesen steigert die Rentabilität, indem es den Banken erlaubt, einen Teil der Einlagen zu verleihen, obwohl es Liquiditätsrisiken mit sich bringt. Vermögensverwaltungsdienste, einschließlich Finanzberatung und Anlageverwaltung, erhöhen ebenfalls die Rentabilität, da sie Kunden anziehen, die umfassende Finanzdienstleistungen suchen.

Darlehenszinsen

Zinsen aus Krediten sind eine Haupteinnahmequelle für Banken, die die Gesamtrentabilität maßgeblich beeinflusst. Verschiedene Arten von Krediten, wie Hypotheken, Privatkredite und Autokredite, tragen zu dieser Einnahmequelle bei. Durch die Erhebung von Zinsen auf diese Kredite können Banken ein regelmäßiges Einkommen erzielen, was für die Aufrechterhaltung eines profitablen Geschäftsmodells entscheidend ist.

Kapitalerträge

Banken erzielen auch Erträge durch Investitionen in Kapitalmärkte und Wertpapiere. Indem sie sich an den Kapitalmärkten und in Investmentfonds engagieren, können Finanzinstitute ihre Erträge aufbessern. Auf diese Weise verdienen Banken Geld.

Die Diversifizierung der Ertragsströme durch Investitionen ist für Banken unerlässlich, um Risiken zu reduzieren und die Rentabilität zu erhöhen.

Wealth Management Dienstleistungen

Das Angebot von Beratungs- und Vermögensverwaltungsdienstleistungen trägt erheblich zur Gesamtrentabilität einer Bank bei. Das Angebot von Anlageberatung und Portfoliomanagement hilft Banken, vermögende Kunden anzuziehen und maßgeschneiderte Finanzlösungen anzubieten.

Diese Dienstleistungen führen zu höheren Gebühreneinnahmen und helfen bei der Optimierung der Kundenbeziehungen, was letztlich die Gewinne steigert.

Kostenstruktur der Banken

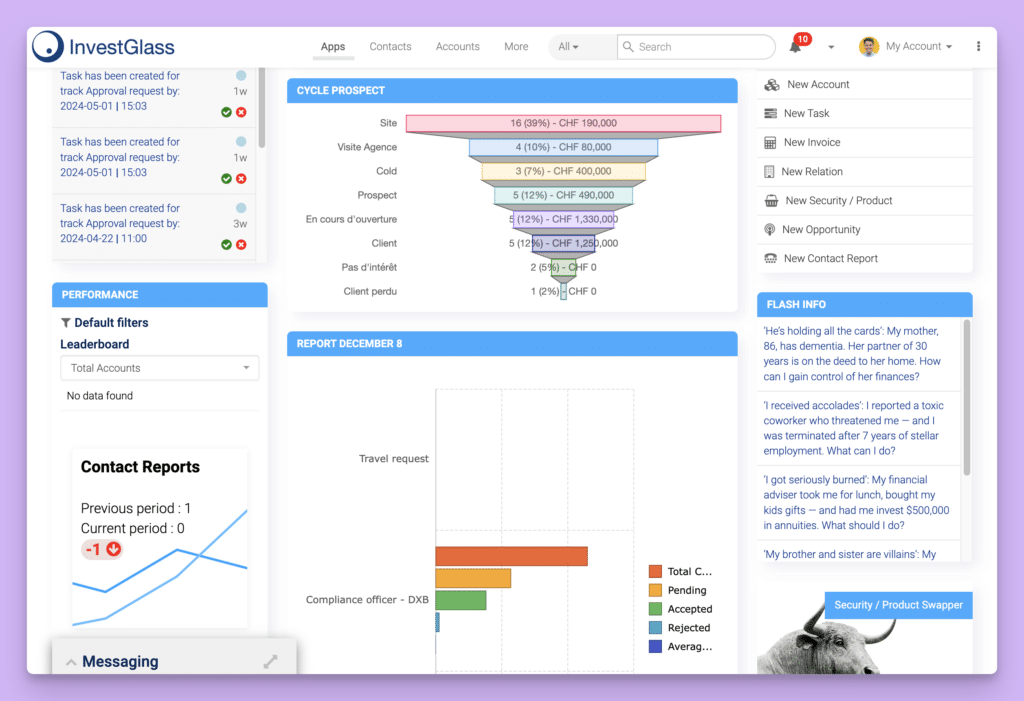

InvestGlass dashbaord

Das Verständnis der Kostenstruktur von Banken ist entscheidend für die Analyse ihrer Rentabilität. Banken haben fixe Betriebskosten, die sich mit dem Kreditbetrag nicht wesentlich verändern, so dass kleinere Kredite weniger rentabel sind. Diese Ausgaben werden in Zins- und Nichtzinskosten unterteilt, wobei die Nichtzinskosten Betriebskosten wie Gehälter und Technologie umfassen.

Die Gesamtkostenstruktur wirkt sich erheblich auf die Rentabilität aus, insbesondere in Bezug auf die Betriebs- und Infrastrukturkosten.

Betriebliche Aufwendungen

Die Personalkosten machen in der Regel den größten Teil der Betriebskosten einer Bank aus. Die Vergütung des Personals, einschließlich der Gehälter und Sozialleistungen, macht einen erheblichen Prozentsatz der Gesamtkosten aus. Darüber hinaus tragen die Instandhaltung der Filialen und Investitionen in Technologie wesentlich zu den Betriebskosten bei.

Das Management dieser Kosten ist entscheidend für die Aufrechterhaltung der Gewinnspannen und der finanziellen Gesamtleistung.

Infrastruktur Kosten

Der Unterhalt physischer Filialen und digitaler Plattformen verursacht den Banken erhebliche Infrastrukturkosten. Diese Kosten umfassen Miete, Versorgungsleistungen und Wartung für physische Filialen. Die Einrichtung einer Full-Service-Filiale kann etwa 1,5 Millionen Dollar kosten, wobei die jährlichen Betriebskosten etwa 1 Million Dollar pro Filiale erreichen.

Diese Kosten können sich erheblich auf die Rentabilität einer Bank auswirken.

Risikomanagement

Effektive Strategien zum Risikomanagement sind für Banken unerlässlich um die mit dem Kreditrisiko verbundenen potenziellen Verluste zu minimieren. Das Management von Kreditrisiken und die Einhaltung von Vorschriften sind mit erheblichen Kosten verbunden, die die finanzielle Stabilität insgesamt beeinträchtigen. Diese Ausgaben sind entscheidend für die Aufrechterhaltung einer gesunden Kapitalbasis und den Schutz vor möglichen Kreditausfällen.

Regulatorische Auswirkungen und KI-Auswirkungen auf die Rentabilität

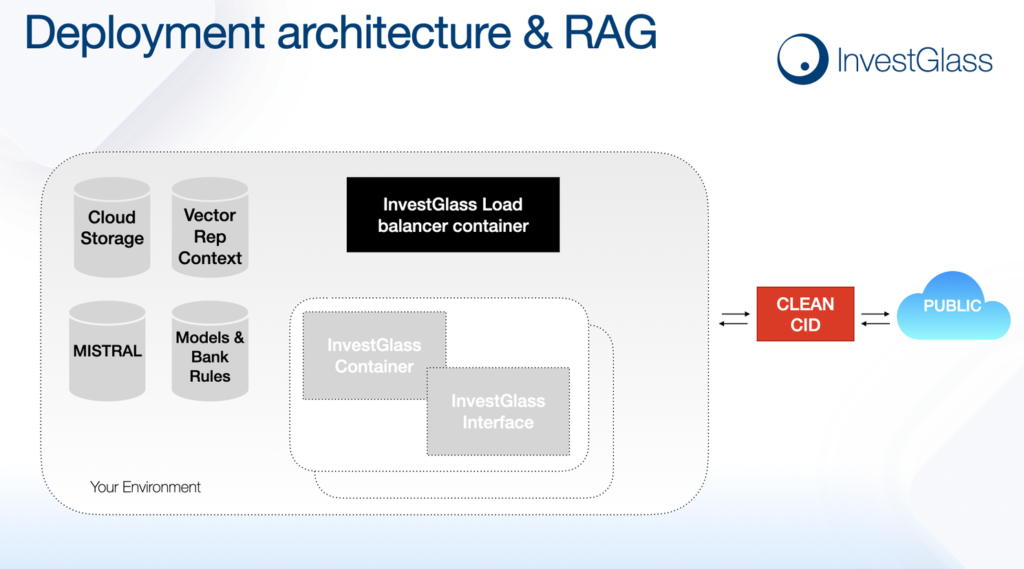

InvestGlass - Machen Sie sich bereit für KI

Regulatorische Anforderungen haben einen erheblichen Einfluss auf die Rentabilität der Banken. Die Mindestkapitalanforderungen schreiben vor, wie viel Geld die Banken vorhalten müssen, was sich auf ihre Kreditvergabekapazität auswirkt. Seit der globalen Finanzkrise sind die Banken aufgrund der verbesserten Regulierung und Aufsicht besser kapitalisiert und liquider. Allerdings kann die zunehmende Kontrolle durch die Aufsichtsbehörden die Rentabilität durch zusätzliche Kosten für die Einhaltung der Vorschriften und das Risikomanagement belasten.

Der Besitz einer Bank erfordert ein tiefes Verständnis der Finanzdienstleistungsbranche und ein Engagement für die laufende Einhaltung von Vorschriften.

Kapitalbedarf

Die Aufsichtsbehörden legen in der Regel Mindestkapitalanforderungen fest, die die Fähigkeit der Banken, Gewinne auszuschütten, beeinflussen. Die Gründung einer Bank erfordert eine beträchtliche Anfangsinvestition, oft in Millionenhöhe, um diese regulatorischen und betrieblichen Anforderungen zu erfüllen. Potenzielle Bankeigentümer benötigen in der Regel zwischen $12 Millionen und $20 Millionen als Anfangskapital.

Kosten für die Einhaltung der Vorschriften

Die Einhaltung aufsichtsrechtlicher Standards bedeutet für Banken oft einen erheblichen finanziellen Aufwand, der ihre Gewinnmargen drücken kann. Diese Kosten für die Einhaltung von Vorschriften schmälern die Gewinnspannen und können operative Herausforderungen schaffen, die eine Anpassung der Bankstrategien erforderlich machen.

Neue Vorschriften können zusätzliche Kosten verursachen und die Rentabilität der Banken beeinflussen.

Fractional Reserve Banking

Das fraktionierte Mindestreserve-Bankwesen ermöglicht es den Banken, mehr Geld zu verleihen als sie tatsächlich haben, was die Gesamtliquidität beeinflusst. Diese Praxis kann die Rentabilität erhöhen, birgt aber auch Liquiditätsrisiken.

Das Verständnis der Dynamik des Mindestreserve-Bankwesens hilft Finanzinstituten, ihre Mittel zu verwalten und die Rentabilität zu erhalten, während sie gleichzeitig die regulatorischen Anforderungen einhalten.

Große Banken nutzen umfangreiche Ressourcen und einen hohen Bekanntheitsgrad, um den Markt zu dominieren. Im Gegensatz dazu konkurrieren kleine Banken oft mit persönlichen Dienstleistungen, die auf die individuellen Bedürfnisse ihrer Kunden zugeschnitten sind. Gemeinschaftsbanken bauen starke Beziehungen zu ihren lokalen Gemeinschaften auf und verbessern Kundentreue.

Online-Banken haben zunehmend Marktanteile erobert, indem sie niedrigere Gebühren und höhere Zinssätze für Einlagen und attraktive Sparkonten anbieten.

Wirtschaftliche Faktoren

Die Zinssätze haben einen entscheidenden Einfluss auf die Rentabilität der Banken. Wenn die Zinssätze steigen, können die Banken mehr mit Krediten verdienen als mit den Zinsen, die sie den Einlegern zahlen, wodurch die Rentabilität steigt.

Wirtschaftszyklen und Zinsänderungen spielen eine entscheidende Rolle bei der Bestimmung der Bankerträge und wirken sich direkt auf die finanzielle Leistungsfähigkeit der Banken aus.

Technologische Fortschritte

Die Integration von fortschrittliche Technologien wie KI in den Bankbetrieb ist entscheidend, um wettbewerbsfähig zu bleiben. KI verbessert die Risikomanagementprozesse, indem es den Banken eine bessere Bewertung Kreditrisiken und das Management von Zahlungsausfällen.

Die Bankenbranche befindet sich aufgrund der digitalen Transformation und der Innovationen von Fintech-Unternehmen in einem tiefgreifenden Wandel, der die traditionellen Bankenmodelle umgestaltet und zu einer verbesserten Effizienz und Dienstleistungserbringung führt.

Rentabilitätsmetriken und Leistungsindikatoren

Die Rentabilität von Banken kann anhand verschiedener Kennzahlen bewertet werden, darunter die Nettozinsmarge und die Dienstleistungsgebühren. Zu den wichtigsten Rentabilitätskennzahlen für Banken gehören die Gesamtkapitalrendite (ROA), die Eigenkapitalrendite (ROE) und die Effizienzquote (Efficiency Ratio). Banken können einen Bruttogewinn von fast 100% erzielen und eine Nettomarge von etwa 30,89% beibehalten, was sie im Vergleich zu vielen anderen Geschäftsarten wesentlich profitabler macht.

Rendite der Vermögenswerte (ROA)

Die Gesamtkapitalrendite (ROA) misst den Gewinn, der pro Dollar der Aktiva einer Bank erwirtschaftet wird, und ermöglicht einen Vergleich zwischen verschiedenen Portfolios. Sie gibt an, wie effektiv eine Bank ihre Aktiva zur Erzielung von Gewinnen einsetzt. Sie wird berechnet, indem der Nettogewinn durch die Gesamtaktiva geteilt wird.

Höhere ROA-Werte deuten auf eine bessere Leistung und eine effizientere Nutzung der Aktiva hin.

Eigenkapitalrendite (ROE)

Die Eigenkapitalrendite (ROE) wird berechnet, indem der Nettogewinn durch das Eigenkapital geteilt wird und dient als Indikator für die Rentabilität und Effizienz einer Bank. Sie zeigt, wie gut eine Bank Gewinne aus dem Eigenkapital erwirtschaftet, wobei höhere Quoten auf bessere Renditen für die Anleger hindeuten.

Ende 2021 wurde eine durchschnittliche Eigenkapitalrendite von ca. 14% gemeldet, was einen Aufwärtstrend nach den Rückgängen während der Pandemie widerspiegelt.

Effizienz-Verhältnis

Die Effizienzquote spiegelt die zinsunabhängigen Aufwendungen einer Bank als Prozentsatz ihrer Erträge wider und gibt damit Aufschluss über ihre operative Effizienz. Sie wird berechnet, indem die zinsunabhängigen Aufwendungen durch die Gesamteinnahmen geteilt werden, wobei niedrigere Quoten auf ein besseres Kostenmanagement hinweisen.

Quoten unter 50% gelten als optimal für den Bankbetrieb und verdeutlichen effektive operative Effizienz.

Herausforderungen und Risiken im Bankwesen

Regulatorische Rahmenbedingungen sollen die Stabilität der Banken verbessern und haben damit einen erheblichen Einfluss auf ihre Gewinnstrategien. Allerdings können diese Rahmenbedingungen auch Zwänge auferlegen, die sich auf die Gewinnmargen auswirken. Die potenzielle Kehrseite der kurzfristigen Gewinnoptimierung kann die längerfristige Widerstandsfähigkeit beeinträchtigen und die Risikobereitschaft fördern.

Die globale Finanzkrise hat gezeigt, wie sich schwere wirtschaftliche Abschwünge auf die Rentabilität von Banken auswirken können.

Kreditrisiko

Ein Kreditrisiko entsteht, wenn Kreditnehmer ihren Kreditverpflichtungen nicht nachkommen, was sich auf die finanzielle Gesundheit der Bank auswirkt. Die Hauptquelle des Kreditrisikos ist die Möglichkeit, dass Kreditnehmer mit ihren Krediten in Verzug geraten, was zu erheblichen finanziellen Verlusten für die Banken führt.

Ein hohes Maß an Kreditausfällen kann die finanzielle Stabilität und Rentabilität insgesamt untergraben.

Zinsrisiko

Schwankungen der Zinssätze können die Nettozinsmarge einer Bank beeinflussen und sich somit auf ihre Gesamterträge auswirken. Diese Schwankungen wirken sich direkt auf die Gewinnmargen aus, insbesondere durch Schwankungen des Nettozinsertrags. Zinssatzänderungen können die Erträge einer Bank stören und ihre finanzielle Stabilität insgesamt beeinträchtigen.

Regulatorische Änderungen

Regulatorische Änderungen sind ein entscheidender Faktor für den Betrieb und die Gesamtrentabilität von Banken. Die von Einrichtungen wie der Federal Reserve und der FDIC auferlegten Anforderungen haben direkten Einfluss darauf, wie Banken ihre Finanzen und ihre Rentabilität verwalten. Die Kosten für die Einhaltung der Vorschriften stellen eine erhebliche finanzielle Belastung dar und beeinträchtigen die Gewinnmargen.

Geschäftsmodell und Effizienz der Bank

Das Geschäftsmodell und die Effizienz einer Bank spielen eine entscheidende Rolle bei der Bestimmung ihrer Rentabilität. Ein gut durchdachtes Geschäftsmodell kann einer Bank helfen, ihre Erträge zu maximieren und ihre Kosten zu minimieren, während die betriebliche Effizienz es ihr ermöglicht, ihren Kunden hochwertige Dienstleistungen zu geringeren Kosten anzubieten. Das Verständnis dieser Elemente ist für jeden, der sich mit den Feinheiten der Rentabilität von Banken befassen möchte, unerlässlich.

Auswirkungen der verschiedenen Geschäftsmodelle

Unterschiedliche Geschäftsmodelle können sich erheblich auf die Rentabilität einer Bank auswirken. Eine Bank, die sich auf das Privatkundengeschäft konzentriert, wird beispielsweise einen anderen Ansatz verfolgen als eine Bank, die sich auf das Firmenkundengeschäft spezialisiert hat. Retail-Banken verfügen in der Regel über ein größeres Netz von Filialen und Geldautomaten und bieten eine breite Palette von Bankdienstleistungen für Verbraucher an, wie z.B. Kreditkarten, Privatkredite und Sparkonten. Dieses Modell stützt sich stark auf die Gewinnung eines großen Kundenstamms und die Erzielung von Einnahmen durch Dienstleistungsgebühren und die Nettozinsmarge.

Auf der anderen Seite können Geschäftsbanken mit einem kleineren Netz von Filialen arbeiten, aber spezialisierte Dienstleistungen wie Cash Management anbieten, Handelsfinanzierungund Großkredite. Diese Banken konzentrieren sich auf den Aufbau von Beziehungen zu Unternehmen und die Generierung von Erträgen durch höherwertige Transaktionen und maßgeschneiderte Finanzlösungen. Jedes Geschäftsmodell hat seine eigenen Vorteile und Herausforderungen, und die Wahl des Modells kann die Gewinnmargen und die finanzielle Gesamtleistung einer Bank erheblich beeinflussen.

Operative Effizienz

Die betriebliche Effizienz ist ein weiterer entscheidender Faktor für die Rentabilität einer Bank. Eine Bank, die qualitativ hochwertige Dienstleistungen zu geringeren Kosten erbringen kann, wird natürlich auch profitabler sein. Es gibt mehrere Strategien, die Banken anwenden können, um ihre betriebliche Effizienz zu verbessern. Eine dieser Strategien ist die Investition in Technologie. Durch die Einführung fortschrittlicher Bankensoftware und digitaler Plattformen können Banken ihre Prozesse rationalisieren und die manuellen Arbeitskosten senken.

Darüber hinaus können die Banken ihre Effizienz durch die Optimierung ihrer internen Prozesse verbessern. Dies kann die Umgestaltung von Arbeitsabläufen zur Beseitigung von Redundanzen, die Automatisierung von Routineaufgaben und die Einführung von Best Practices im Projektmanagement beinhalten. Outsourcing von Nicht-Kernfunktionen, wie IT-Support oder Kundenbetreuungkann den Banken auch helfen, sich auf ihre Hauptgeschäftsaktivitäten zu konzentrieren und gleichzeitig die Betriebskosten zu senken.

Indem sie sich sowohl auf ein robustes Geschäftsmodell als auch auf betriebliche Effizienz konzentrieren, können Banken ihre Rentabilität steigern und ihren langfristigen Erfolg im wettbewerbsintensiven Bankensektor sicherstellen.

Aufkommende Trends in der Finanztechnologie

Die Die Bankenbranche befindet sich in einem tiefgreifenden Wandel, angetrieben durch neue Trends in der Finanztechnologie. Diese Trends verändern die Art und Weise, wie Banken arbeiten, und schaffen neue Möglichkeiten zur Verbesserung von Effizienz und Rentabilität. Für Banken, die wettbewerbsfähig und innovativ bleiben wollen, ist es entscheidend, mit diesen Entwicklungen Schritt zu halten.

Fintech-Innovationen

Fintech-Innovationen wie mobile Zahlungen und Blockchain revolutionieren die Art und Weise, wie Banken ihren Kunden Dienstleistungen anbieten. Mobile Zahlungen ermöglichen es Kunden beispielsweise, Transaktionen über ihr Smartphone zu tätigen, wodurch der Besuch einer Filiale oder eines Geldautomaten überflüssig wird. Diese Bequemlichkeit erhöht nicht nur die Kundenzufriedenheit, sondern senkt auch die Betriebskosten, die mit der Unterhaltung physischer Filialen verbunden sind.

Die Blockchain-Technologie, ein verteiltes Ledger-System, bietet eine sichere und transparente Transaktionsverarbeitung. Durch den Einsatz von Blockchain können Banken das Betrugsrisiko verringern, Abwicklungsprozesse rationalisieren und Transaktionskosten senken. Diese Technologie ist besonders vorteilhaft für grenzüberschreitende Zahlungen und Handelsfinanzierungen, bei denen die herkömmlichen Methoden oft langsam und teuer sind.

Künstliche Intelligenz (AI) und maschinelles Lernen sind auch im Bankensektor auf dem Vormarsch. KI kann riesige Mengen von Kundendaten analysieren, um personalisierte Finanzberatung und Produktempfehlungen anzubieten, Verbesserung der Kundenbindung und Zufriedenheit. Algorithmen des maschinellen Lernens können ungewöhnliche Transaktionsmuster erkennen und den Banken helfen, Betrug zu verhindern und Risiken effektiver zu verwalten.

Insgesamt eröffnen diese aufkommenden Trends in der Finanztechnologie den Banken neue Möglichkeiten, ihre operative Effizienz und Rentabilität zu verbessern. Durch die Übernahme dieser Innovationen können Banken ihren Kunden bessere Dienstleistungen anbieten, Kosten senken und in der sich schnell entwickelnden Bankenbranche die Nase vorn haben.

Einführung von InvestGlass bei Credit Agricole Next Bank

InvestGlass das Schweizer CRM

Credit Agricole Nächste Bank

In einem strategischen Schritt, der darauf abzielt, das Kundenerlebnis zu verändern und die internen Abläufe zu automatisieren, hat Crédit Agricole Next Bank im März 2024 seine neue Plattform für das Interessentenmanagement und CRM eingeführt. Diese Einführung ist ein wichtiger Schritt bei der Digitalisierung des Privatkundengeschäfts.

Maxime Charton, stellvertretender Direktor für Entwicklung, steht an der Spitze dieser Initiative und zeigt sich sehr zufrieden mit der erfolgreichen Einführung dieses neuen Automatisierungstools. "Der Einsatz von InvestGlass in der Next Bank von Crédit Agricole ist weit mehr als eine technische Verbesserung. Es handelt sich um einen kulturellen Wandel, der es der Bank ermöglicht, im Dienste ihrer Kunden weiterhin innovativ zu sein und ihre digitale Reise zu verbessern", erklärt Maxime Charton.

Die richtige Botschaft zur richtigen Zeit, dank personalisierter Journeys

Die Entscheidung für InvestGlass als Lead-Management-Lösung ist die Antwort auf eine große Herausforderung, der sich die Crédit Agricole Next Bank gegenübersieht: auf die Bedürfnisse eines wachsenden Kundenstamms effektiv zu reagieren und gleichzeitig die große sprachliche Vielfalt unter den Mitarbeitern und Kunden zu bewältigen, die mehr als vier verschiedene Sprachen sprechen. Die Flexibilität und die Automatisierungsmöglichkeiten von InvestGlass waren ausschlaggebend dafür, dass wir auf diesen imposanten Strom neuer Kunden reagieren und gleichzeitig einen personalisierten und effizienten Service gewährleisten konnten.

Die Digitalisierung der Interessentenverwaltung: die InvestGlass-Plattform als Rückgrat

Die in InvestGlass integrierten Tools für die Terminplanung, die Automatisierung des Interessentenflusses und den Postversand waren entscheidend für das Erreichen dieses Ziels. Sie ermöglichten es der Bank, ihre Kommunikation agiler und personalisierter zu gestalten, unabhängig vom verwendeten Kanal. "InvestGlass ermöglicht es uns, unsere betriebliche Effizienz zu optimieren und gleichzeitig die Erfahrung unserer Kunden deutlich zu verbessern", fügt Stephane Graeffly, Direktor der Online-Agentur, hinzu.

Ist es das Richtige für Sie, eine Bank zu besitzen?

Der Besitz einer Bank kann erhebliche finanzielle Vorteile bieten, ist aber auch mit erheblichen Risiken und Verantwortlichkeiten verbunden. Die Gründung einer Bank ist eines der lukrativsten Geschäftsvorhaben, da sie das Potenzial für beträchtliche Gewinne bietet.

Dieser Abschnitt hilft den Lesern zu beurteilen, ob eine Bank als Eigentümer für sie geeignet ist.

Finanzielles Engagement

Die Gründung einer Bank erfordert einen erheblichen finanziellen Aufwand für das Anfangskapital und die laufenden Betriebskosten. Diese Investition, die zwischen $12 Millionen und $20 Millionen liegt, ist notwendig, um die regulatorischen und betrieblichen Anforderungen zu erfüllen.

Langfristige Belohnungen

Der Besitz einer Bank kann langfristig beträchtliche Gewinne abwerfen und bietet finanzielle Sicherheit und Stabilität. Auch wenn es Jahre dauern kann, bis eine Bank rentabel ist, macht das Potenzial für ein regelmäßiges Einkommen durch Kreditzinsen und Gebühren die Bank zu einem attraktiven Unternehmen.

Die langfristige Rentabilität einer Bank kann stetige Einnahmen und eine Wertsteigerung der Vermögenswerte bieten und so zum Gesamtgewinn der Bank beitragen.

Persönliche Eignung

Die Bewertung der persönlichen Fähigkeiten, Erfahrungen und finanziellen Ziele ist entscheidend, um festzustellen, ob der Besitz einer Bank das richtige Unternehmen ist. Die Bewertung von Qualifikationen, wie z.B. finanziellem Fachwissen und Risikotoleranz, ist notwendig, bevor Sie eine Bank übernehmen.

Der Abgleich der persönlichen finanziellen Ziele mit den Anforderungen einer Bank kann helfen zu klären, ob diese Investition realisierbar ist.

Zusammenfassung

Zusammenfassend lässt sich sagen, dass der Besitz einer Bank ein unglaublich profitables Unternehmen sein kann, wenn es gut geführt wird. Vom Verständnis der verschiedenen Einnahmequellen über das Kostenmanagement bis hin zum Umgang mit der regulatorischen Landschaft und der Wettbewerbsdynamik - der erfolgreiche Besitz einer Bank erfordert eine Mischung aus finanziellem Scharfsinn, strategischer Planung und Anpassungsfähigkeit. Wenn Sie sich diese Erkenntnisse zunutze machen, können potenzielle Bankeigentümer fundierte Entscheidungen treffen und den Weg für eine profitable Zukunft im Bankensektor ebnen.

Häufig gestellte Fragen

Wie verdienen die Banken hauptsächlich Geld?

Banken erwirtschaften ihre Einnahmen in erster Linie durch Zinserträge aus Krediten sowie durch Service- und Interbankenentgelte. Dieses Modell ermöglicht es ihnen, ihre Geschäfte aufrechtzuerhalten und effektiv zu wachsen.

Wie hoch ist die Nettozinsmarge?

Die Nettozinsmarge ist die Differenz zwischen den mit Krediten erzielten Erträgen und den mit Einlagen verbundenen Zinsaufwendungen. Diese wichtige Finanzkennzahl zeigt die Rentabilität einer Bank aus ihrem Kreditgeschäft an.

Was sind die erheblichen Kosten für die Banken?

Wesentliche Kosten für Banken sind vor allem Betriebskosten, Infrastrukturkosten und Kosten für das Risikomanagement. Diese Ausgaben sind entscheidend für die Aufrechterhaltung eines effizienten Betriebs und die Gewährleistung der finanziellen Stabilität.

Wie wirken sich die regulatorischen Anforderungen auf die Rentabilität der Banken aus?

Regulatorische Anforderungen wirken sich auf die Rentabilität der Banken aus, indem sie Kapitalanforderungen und Kosten für die Einhaltung von Vorschriften auferlegen und so die Gewinnmargen einschränken. Dies erfordert ein sorgfältiges Gleichgewicht zwischen der Einhaltung regulatorischer Standards und der Erzielung einer finanziellen Performance.

Ist der Besitz einer Bank eine gute Investition?

Der Besitz einer Bank kann eine lukrative Investitionsmöglichkeit sein, die langfristig beträchtliche Gewinne verspricht. Allerdings sind dafür ein beträchtliches finanzielles Engagement und effektive Risikomanagementstrategien erforderlich.

Banken spielen eine entscheidende Rolle im Finanzsystem, da sie ihren Kunden die Möglichkeit geben, den Zeitpunkt ihrer Geldflüsse zu ändern. Um die Gewinne der Banken zu verstehen, müssen Sie zunächst wissen, wie die Banken ihr Einkommen erzielen. Banken profitieren von mehreren Quellen: Gebühren, Nettozinsmarge und Interbankenentgelte. Der amerikanische Bankenmarkt ist einer der profitabelsten der Welt. Jedes Jahr erwirtschaften die Banken in diesem Sektor Gewinne in Höhe von Hunderten von Milliarden.

Rentabilität geht über das Geldverdienen hinaus; sie ermöglicht es den Banken, Risikopuffer aufzubauen, in langfristige Projekte zu investieren und den Aktionären einen Mehrwert zu bieten. Um die künftige Rentabilität aufrechtzuerhalten, sind eine klare Vision, langfristige Investitionen und eine solide Kapitalbasis erforderlich. Diese Rentabilität ist ein wichtiger Leistungsindikator für Banken in Privatbesitz.

Banken spielen eine entscheidende Rolle im Finanzsystem, da sie ihren Kunden die Möglichkeit geben, den Zeitpunkt ihrer Geldflüsse zu ändern. Um die Gewinne der Banken zu verstehen, müssen Sie zunächst wissen, wie die Banken ihr Einkommen erzielen. Banken profitieren von mehreren Quellen: Gebühren, Nettozinsmarge und Interbankenentgelte. Der amerikanische Bankenmarkt ist einer der profitabelsten der Welt. Jedes Jahr erwirtschaften die Banken in diesem Sektor Gewinne in Höhe von Hunderten von Milliarden.

Rentabilität geht über das Geldverdienen hinaus; sie ermöglicht es den Banken, Risikopuffer aufzubauen, in langfristige Projekte zu investieren und den Aktionären einen Mehrwert zu bieten. Um die künftige Rentabilität aufrechtzuerhalten, sind eine klare Vision, langfristige Investitionen und eine solide Kapitalbasis erforderlich. Diese Rentabilität ist ein wichtiger Leistungsindikator für Banken in Privatbesitz.

Banken sind Finanzinstitute, die auf verschiedene Weise Einnahmen erzielen. Eine Haupteinnahmequelle ist die Erhebung von Kreditzinsen, die sich erheblich auf die Rentabilität der Bank auswirkt. Darüber hinaus erzielen die Banken Erträge aus Investitionstätigkeiten und Vermögensverwaltung Dienstleistungen, um ihre Einnahmequellen zu diversifizieren.

Das Mindestreserve-Bankwesen steigert die Rentabilität, indem es den Banken erlaubt, einen Teil der Einlagen zu verleihen, obwohl es Liquiditätsrisiken mit sich bringt. Vermögensverwaltungsdienste, einschließlich Finanzberatung und Anlageverwaltung, erhöhen ebenfalls die Rentabilität, da sie Kunden anziehen, die umfassende Finanzdienstleistungen suchen.

Banken sind Finanzinstitute, die auf verschiedene Weise Einnahmen erzielen. Eine Haupteinnahmequelle ist die Erhebung von Kreditzinsen, die sich erheblich auf die Rentabilität der Bank auswirkt. Darüber hinaus erzielen die Banken Erträge aus Investitionstätigkeiten und Vermögensverwaltung Dienstleistungen, um ihre Einnahmequellen zu diversifizieren.

Das Mindestreserve-Bankwesen steigert die Rentabilität, indem es den Banken erlaubt, einen Teil der Einlagen zu verleihen, obwohl es Liquiditätsrisiken mit sich bringt. Vermögensverwaltungsdienste, einschließlich Finanzberatung und Anlageverwaltung, erhöhen ebenfalls die Rentabilität, da sie Kunden anziehen, die umfassende Finanzdienstleistungen suchen.