Come implementare la FINSA?

QUESTA NON È UNA CONSULENZA LEGALE - SI RIVOLGA AL SUO CONSULENTE LEGALE DI FIDUCIA.

A partire dal 1° gennaio 2018, in Svizzera è entrata in vigore la Legge sui servizi finanziari (FinSA) (il Consiglio federale regolerà i nuovi dettagli). La nuova legge sostituisce la vecchia Legge sulle banche e regolamenta tutti i fornitori di servizi finanziari in Svizzera.

Lo scopo principale della FinSA è quello di proteggere i consumatori, garantendo che solo i fornitori qualificati e affidabili offrano servizi finanziari in Svizzera. Per poter operare come fornitore di servizi finanziari in Svizzera, deve ottenere una licenza dalla FINMA, l'autorità di regolamentazione finanziaria svizzera.

Secondo la FINMA, circa 2.000-2.500 società finanziarie in Svizzera sono state interessate dalla normativa FinSA dalla sua entrata in vigore nel 2020. A partire dal 2022, oltre 1.500 consulenti finanziari si sono iscritti all'Albo dei consulenti finanziari (Beraterregister) per conformarsi ai nuovi requisiti. I fornitori di servizi finanziari che gestiscono un patrimonio superiore a 10 milioni di franchi svizzeri (circa 11,2 milioni di dollari) devono ottenere una licenza dalla FINMA. La mancata conformità alla FinSA può comportare sanzioni fino a 500.000 franchi svizzeri (circa 560.000 USD). Inoltre, il regolamento aumenta la protezione degli investitori per oltre 4,5 milioni di investitori al dettaglio in Svizzera, garantendo una maggiore trasparenza nei prodotti e servizi finanziari.

Solo i fornitori che soddisfano qualifiche rigorose e rispettano norme e regolamenti severi riceveranno la licenza dalla FINMA. Quindi, cosa significa questo per i clienti e come InvestGlass automatizza questo processo bancario?

First FINSA è costruita per migliorare la fiducia... I clienti possono essere certi che solo i fornitori autorizzati sono autorizzati a offrire servizi finanziari in Svizzera. Tutti i fornitori che hanno ottenuto una licenza dalla FINMA sono soggetti a regolari ispezioni per garantire la conformità alle normative FinSA. I clienti possono sentirsi sicuri di avere a che fare con un fornitore rispettabile, quando operano con un fornitore autorizzato.

La Legge sui Servizi Finanziari (FinSA) si applica a tutti i fornitori di servizi finanziari in Svizzera. Ciò include banche, compagnie assicurative, gestori patrimoniali e qualsiasi altra società che fornisce servizi finanziari ai consumatori.

Sul sito web FinSA, le banche forniscono informazioni sugli ultimi requisiti derivanti dalla Legge Federale sui Servizi Finanziari (FinSA) e sulle misure adottate dalle banche per metterli in pratica a partire dal 1° gennaio 2022.

In questo articolo, presenteremo gli aspetti chiave di FinSa e come InvestGlass CRM e PMS stanno risolvendo queste sfide.

Legge sui servizi finanziari FinSa - Definizioni

Ai sensi della Legge sui Servizi Finanziari, per servizi finanziari si intendono i servizi:

- acquisizione o cessione di strumenti finanziari;

- ricezione e trasmissione di ordini di strumenti finanziari;

- amministrazione di strumenti finanziari e gestione discrezionale del portafoglio, detta anche gestione centralizzata;

- emissione di raccomandazioni personali sulle transazioni di strumenti finanziari che chiamiamo consulenza sugli investimenti;

- concessione di prestiti per finanziare operazioni su strumenti finanziari o prestiti Lombard.

Uno strumento finanziario è un titolo o un altro diritto o obbligo contrattuale che conferisce al titolare un interesse finanziario in una o più attività sottostanti.

La trasmissione di ordini di trading avviene quando lei acquista o vende un titolo per conto di un'altra persona. Ciò include l'invio di un ordine a un istituto finanziario per acquistare o vendere un titolo per conto di un'altra persona.

Una raccomandazione finanziaria personale è una consulenza sugli investimenti che viene fornita a un singolo investitore. È importante ricordare che le raccomandazioni finanziarie personali devono essere fornite solo da consulenti d'investimento qualificati e registrati. I fornitori senza licenza non sono autorizzati a fornire raccomandazioni finanziarie personali.

I prestiti Lombard sono prestiti concessi per finanziare le transazioni di strumenti finanziari. Questi prestiti sono tipicamente concessi a persone o aziende con una buona storia creditizia. I prestiti Lombard sono un tipo di prestito a breve termine e il tasso di interesse è solitamente più alto rispetto ad altri tipi di prestito.

E gli strumenti finanziari, i servizi finanziari sono regolati dalla FinSA:

- titoli azionari (azioni, titoli equivalenti alle azioni come i certificati di partecipazione che danno diritto a dividendi e/o diritti di voto, o titoli convertibili in titoli azionari);

- strumenti di debito: titoli non classificati come titoli azionari;

- quote di organismi di investimento collettivo;

- prodotti strutturati;

- derivati;

- strutture di investimento private;

- depositi il cui valore di rimborso o il tasso d'interesse dipende dal rischio o dal prezzo, esclusi quelli con un tasso d'interesse legato a un indice di tassi d'interesse;

- obbligazioni: unità di un prestito complessivo soggetto a condizioni uniformi.

In che modo il fornitore di servizi finanziari informerà i propri clienti?

La maggior parte degli obblighi previsti dalla Legge federale sui servizi finanziari non è applicabile al segmento dei clienti istituzionali. L'esperienza professionale e l'attività regolamentata da un organismo di registrazione proteggono la banca.

Per il cliente al dettaglio, la protezione del cliente è più importante. La supervisione prudenziale è organizzata nei documenti pubblicati dalla banca e inviati ai clienti retail. I consulenti, i banchieri e i responsabili della compliance potranno usufruire di dashboard con tutte le informazioni pertinenti per rivedere i portafogli che non sono in linea con la soglia di protezione del cliente. InvestGlass produce questi documenti e avvisi automatici.

Devono essere divulgate le informazioni generali e gli atti delle istituzioni finanziarie

Le banche e i broker devono registrare e mostrare la loro supervisione da parte dell'Autorità svizzera di vigilanza sui mercati finanziari "FINMA". Maggiori informazioni sono disponibili in Laupenstrasse 27, CH-3003 Berna, Svizzera o sul sito web www.finma.ch.

Servizi finanziari ai sensi della Legge svizzera sui servizi finanziari (LFIN)

Le istituzioni finanziarie devono quindi presentare i servizi offerti ai clienti al dettaglio, ai clienti privati, ai clienti istituzionali, ai clienti professionali e ai clienti stranieri. Per esempio:

- Mandato di gestione discrezionale - il patrimonio dei clienti sarà gestito con uno strumento di portafoglio modello. Il programma di investimento e il ribilanciamento sono standardizzati.

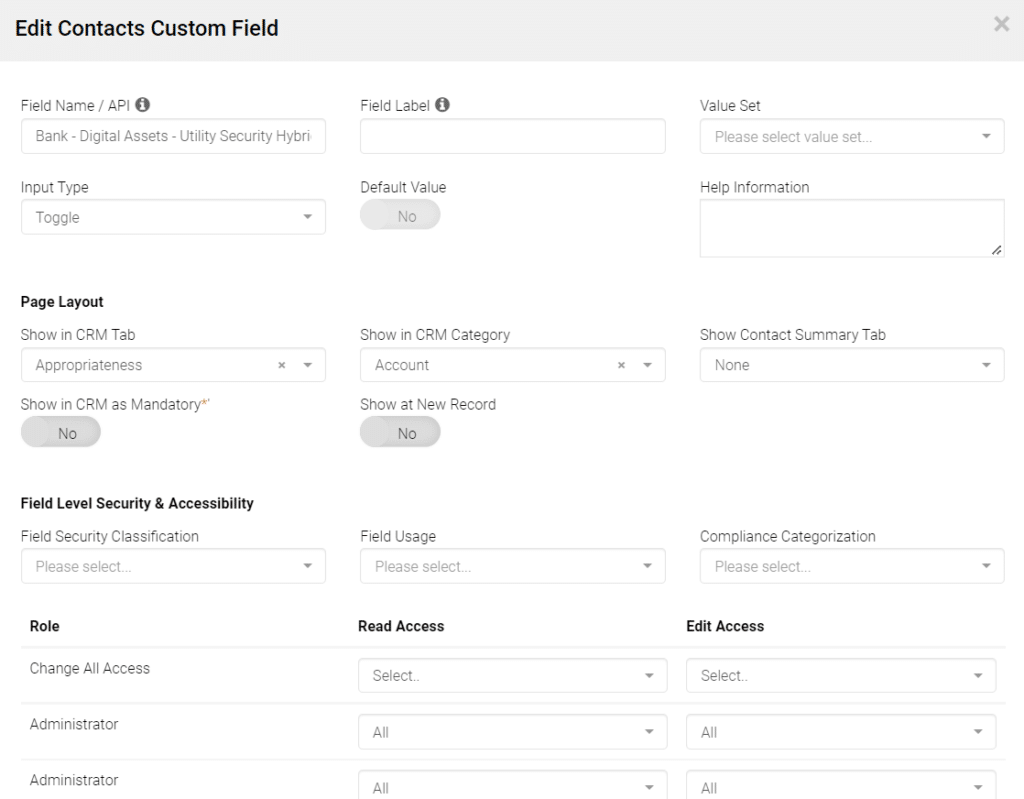

- I mandati di consulenza sugli investimenti per interi portafogli sono quando un istituto finanziario accetta di prendere tutte le decisioni di investimento per un cliente. Ciò include la decisione di quali titoli acquistare o vendere e quando prendere queste decisioni. I mandati di consulenza per le transazioni sono quando un istituto finanziario accetta di fare raccomandazioni su specifiche transazioni di strumenti finanziari per un cliente. In questo caso, il reparto di consulenza può raccogliere informazioni provenienti direttamente dai campi del CRM con una classificazione FINSA per rilevare l'idoneità e le incompatibilità appropriate. Se è accettato dal cliente, il consulente può applicare alcune eccezioni che chiamiamo Override. Questi override vengono raccolti e registrati nel Contact Report.

- Le istituzioni finanziarie che forniscono servizi diversi dalle raccomandazioni finanziarie personali, come la ricezione e la trasmissione di ordini di titoli, sono tenute a divulgare queste informazioni ai loro clienti. Questo opuscolo fornisce una panoramica della Legge sui Servizi Finanziari (FinSA) e di come la banca si conformerà ai nuovi regolamenti.

- Il prestito Lombard è un tipo di prestito a breve termine e il tasso di interesse è solitamente più alto rispetto ad altri tipi di prestito.

Chi è l'organo di mediazione della legge sui servizi finanziari?

Gli investitori sono liberi di contattare l'Ombudsman bancario svizzero. L'organismo di mediazione a cui le banche sono affiliate e situato Bahnhofplatz 9, casella postale, CH-8021 Zurigo, l'ufficio dell'Ombudsman. La procedura di mediazione, così come tutte le informazioni del caso, sono disponibili sul seguente sito web www.bankingombudsman.ch. Sono responsabili del procedimento di mediazione.

Quale segmentazione dei clienti viene definita?

Ai sensi della Legge federale sui servizi finanziari, le banche e i broker, in quanto fornitori di servizi finanziari, sono tenuti ad assegnare ciascuno dei loro clienti a uno dei tre segmenti seguenti:

- privati comunemente chiamati clienti al dettaglio,

- clienti professionali o investitori istituzionali

Questa classificazione viene effettuata sulla base dei seguenti principi:

- I clienti privati sono clienti che non sono investitori professionali o istituzionali;

- I clienti professionali sono clienti come le aziende con operazioni di tesoreria professionale, gli istituti di previdenza professionale e gli enti di diritto pubblico, con un alto livello di conoscenza ed esperienza nei settori finanziari;

- I clienti istituzionali sono clienti come banche, organismi di investimento collettivo, compagnie di assicurazione e altri intermediari finanziari soggetti a vigilanza prudenziale in Svizzera o all'estero, che, a causa del loro status, della loro struttura e delle loro risorse finanziarie, si ritiene abbiano un elevato livello di sofisticazione in campo finanziario.

Questa definizione può essere leggermente diversa da una banca all'altra. I clienti professionali sono considerati investitori sofisticati con un livello di protezione dell'investitore inferiore rispetto ai clienti al dettaglio, a causa del loro livello di conoscenza ed esperienza e della loro capacità di sopportare perdite finanziarie.

I clienti privati godono del massimo livello di protezione ai sensi della Legge sui Servizi Finanziari (FinSA). Sono definiti come clienti che non sono investitori professionali o istituzionali.

La riduzione del livello di protezione e la modifica della classificazione in cliente professionale o istituzionale sta cambiando la protezione del cliente.

Se i clienti classificati come privati o professionisti desiderano essere classificati in un segmento che offre un livello di protezione inferiore e soddisfano le condizioni stabilite a questo proposito, devono informare il loro banchiere o venditore. Questi fornirà loro un modulo di opting-out per la classificazione. Ciò avrà un impatto sul test di adeguatezza e appropriatezza dello strumento di gestione del portafoglio e anche l'interazione con il CRM sarà diversa.

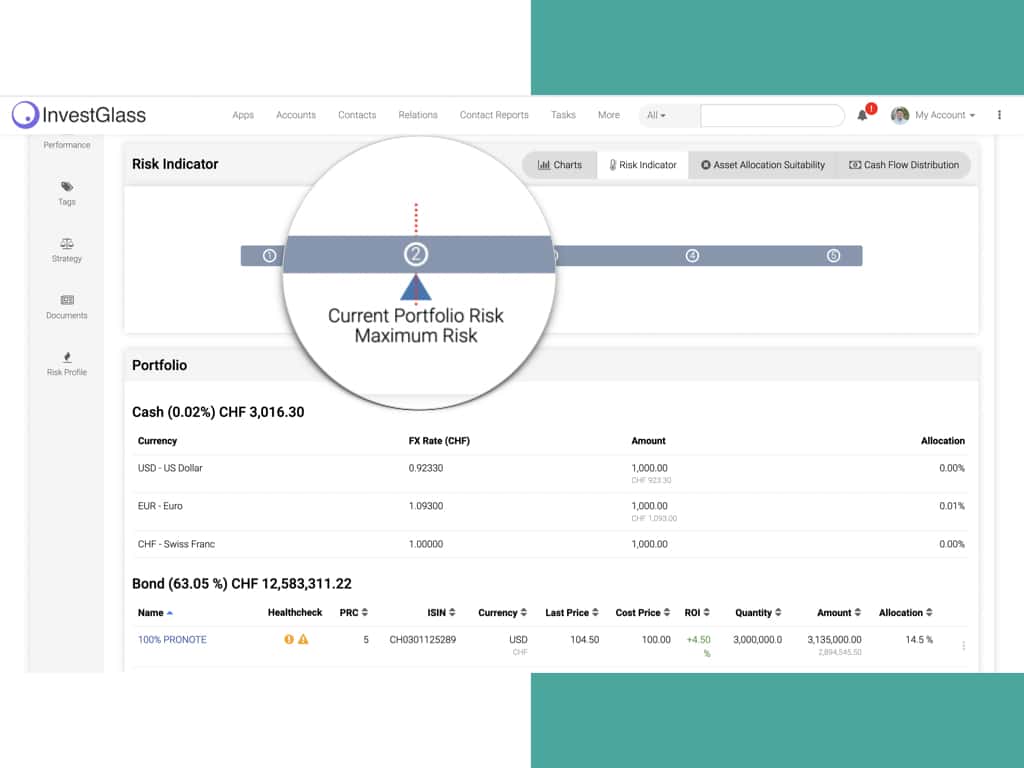

La verifica dell'idoneità e dell'adeguatezza è il principale valore aggiunto della soluzione InvestGlass Swiss Cloud.

Mandati di gestione patrimoniale discrezionali

Se un cliente conferisce alla Banca un mandato di gestione patrimoniale discrezionale, la Banca si assicura che la strategia di investimento scelta dal cliente sia adeguata, dato il profilo di rischio del cliente stesso. Il profilo di rischio è un fattore chiave della relazione e si basa sulle informazioni comunicate dal cliente sulla sua situazione personale, sui suoi obiettivi di investimento e sulla sua propensione al rischio. Consente alla Banca di comprendere le esigenze del cliente e di raccomandare una strategia di investimento che soddisfi al meglio tali esigenze. È quindi fondamentale che i clienti comunichino informazioni complete e accurate. Il profilo di rischio viene rivisto regolarmente dalla Banca insieme al cliente. Questi elementi di idoneità vengono registrati prima dai moduli di registrazione di InvetGlass Digital che registrano tutti i risultati all'interno del CRM.

Mandati di consulenza per un intero portafoglio

Per quanto riguarda i mandati di consulenza per interi portafogli, la banca si assicura che la strategia d'investimento sia adeguata, come fa per i mandati di gestione patrimoniale discrezionale.

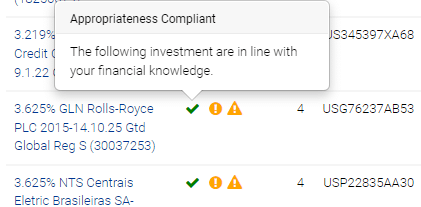

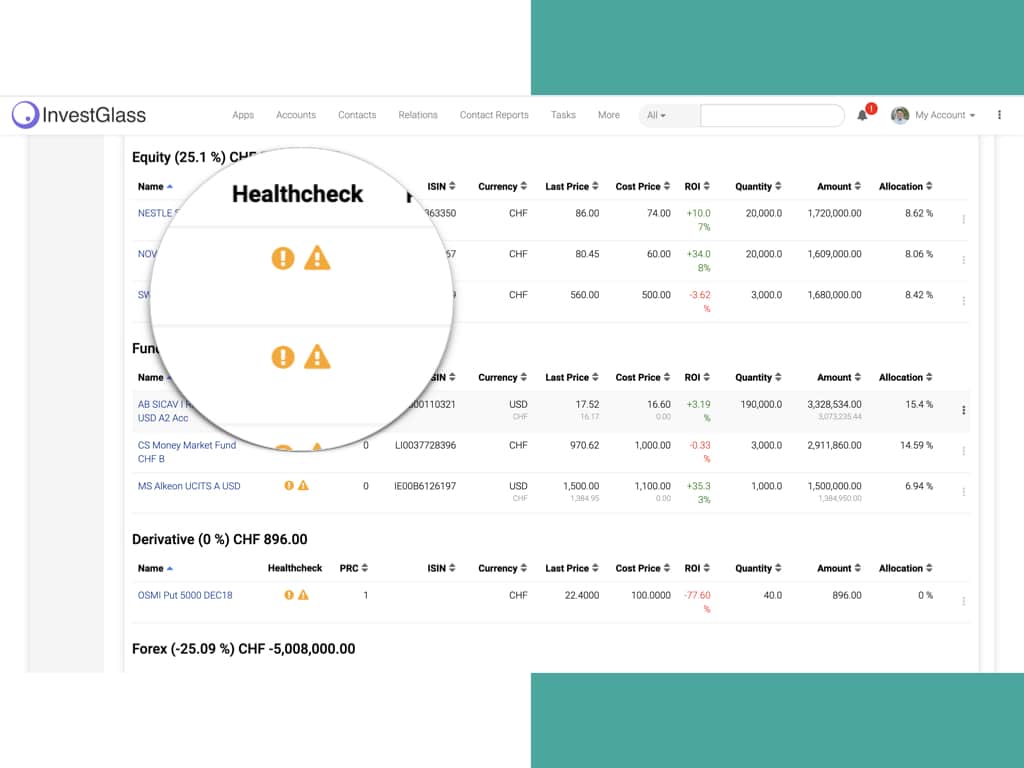

Per quanto riguarda tutti i consigli di investimento relativi a uno strumento finanziario offerto dalla Banca, quest'ultima verifica innanzitutto che lo strumento finanziario sia adatto in termini di strategia di investimento concordata e, in secondo luogo, che il cliente abbia conoscenze sufficienti per comprendere i rischi legati allo strumento in questione (verifica dell'adeguatezza). Se necessario, la Banca avverte il cliente se lo strumento finanziario non è adatto o appropriato nel suo caso specifico. Questi fattori sono documentati dalla Banca per i suoi clienti privati.

Mandati per transazioni di consulenza

Per quanto riguarda la consulenza richiesta da un cliente su una transazione in uno strumento finanziario offerto dalla Banca, la Banca verifica se il cliente è in grado di comprendere i rischi connessi a tale strumento finanziario. Se necessario, la Banca avverte il cliente se lo strumento finanziario non è appropriato nel suo caso specifico.

Tuttavia, nel caso di un mandato di transazione di consulenza, la Banca non verifica se la transazione è adatta, poiché non conosce il profilo di rischio del cliente o il suo portafoglio.

Esecuzione della transazione (senza consulenza)

In assenza di un mandato di gestione patrimoniale discrezionale o di un mandato di consulenza, la Banca non effettua alcun controllo di idoneità o di adeguatezza quando esegue un ordine di strumenti finanziari comunicato da un cliente, indipendentemente dalla classificazione di cliente privato o professionale). In caso di esecuzione di transazioni senza consulenza, la Banca richiama espressamente l'attenzione del cliente sul fatto che la Banca non effettua alcun controllo di idoneità o di appropriatezza, indipendentemente dal fatto che il cliente sia privato, professionale o istituzionale. La Banca non ribadisce questo avvertimento in nessuna fase successiva del rapporto contrattuale.

Clienti che agiscono tramite un gestore patrimoniale esterno (Gérant indépendant, IFA)

Se un cliente nomina un gestore patrimoniale esterno per gestire i beni affidati alla banca, la Banca agisce come banca depositaria ed esegue gli ordini di investimento comunicati dal cliente o dal suo gestore esterno, come richiesto, sulla base della procura conferita dal cliente al gestore esterno.

Appropriatezza in caso di richiesta di un prestito Lombard

La Banca fornirà informazioni sui rischi specifici dell'utilizzo dei prestiti Lombard. Se i clienti professionali o privati hanno un mandato di gestione patrimoniale discrezionale o un mandato di consulenza, la Banca fornirà anche una consulenza sull'adeguatezza dell'importo del prestito richiesto. Se, a causa dell'importo del prestito, il profilo di rischio non corrisponde più a quello inizialmente concordato, la Banca informerà il cliente ed esaminerà la situazione con il suo cliente, al fine di esaminare soluzioni alternative.

Rapporti finanziari con terzi e società di gestione

Nel caso di mandati di operazioni di consulenza o di servizi di esecuzione di operazioni senza consulenza, la Banca riceverà pagamenti da società terze relativi all'acquisizione di organismi di investimento collettivo. La Banca trattiene questi importi e informa il cliente del tipo e dell'importo della remunerazione ricevuta. Pertanto, è necessario un portale clienti per facilitare il trasferimento di una grande quantità di informazioni. InvestGlass può essere utilizzato, ad esempio, per la registrazione delle informazioni sui prodotti strutturati.

Se il cliente ha conferito un mandato di gestione patrimoniale discrezionale o un mandato di consulenza per un intero portafoglio, la banca non riceve tali pagamenti o li riaccredita al cliente nella loro interezza. Gli importi riaccreditati sono indicati nell'estratto conto annuale all'interno della vista di gestione del portafoglio.

La vista del portafoglio può essere personalizzata per adattarsi alle esigenze dei clienti professionali o dei clienti retail.

Esecuzione ottimale degli ordini dei clienti

La banca ha messo in atto tutte le misure necessarie per ottenere il miglior risultato possibile nell'esecuzione degli ordini dei clienti, sia in termini di prezzo, costo, velocità, probabilità di esecuzione e regolamento, dimensioni, natura dell'ordine o qualsiasi altra considerazione coinvolta nell'esecuzione dell'ordine che chiamiamo fattori di esecuzione. InvestGlass è collegata a un sistema di gestione degli ordini di terze parti. Queste misure si applicano indipendentemente dal fatto che un ordine venga eseguito dalla Banca o comunicato a terzi per l'esecuzione.

Come regola generale, si presta particolare attenzione al prezzo e ai costi per garantire il miglior risultato possibile. Tuttavia, per alcuni ordini, strumenti finanziari, mercati o condizioni di mercato, altri fattori di esecuzione possono essere ugualmente importanti o avere la precedenza sul prezzo per garantire la migliore esecuzione possibile.

Scheda informativa di base e Legge sugli schemi d'investimento collettivo CISA

La scheda informativa di base, documento di informazioni chiave, (o il suo equivalente, pubblicato in conformità alla legislazione e ai regolamenti europei) contiene informazioni sugli elementi chiave di alcuni strumenti finanziari, tra cui:

- il nome dello strumento;

- il tipo di investimento;

- i rischi associati all'investimento;

- come contattare l'autorità competente in caso di problemi.

Il fondo europeo KIID contiene tutte le informazioni necessarie per conoscere un prodotto finanziario, tra cui il nome del prodotto, il tipo di investimento, i rischi associati all'investimento e come contattare l'autorità competente in caso di problemi.

Gli Schemi di Investimento Collettivo Act CISA sono prodotti di investimento che consentono agli investitori di mettere in comune il loro denaro con altri investitori per investire in un'ampia gamma di attività. Questi programmi possono essere di tipo aperto o chiuso.

Inoltre, potrebbe voler sapere che i gestori delle attività dei regimi pensionistici professionali, che in precedenza erano supervisionati dalla Commissione di vigilanza sui regimi pensionistici professionali (OPSC), saranno ora soggetti alla supervisione della FINMA.

I rapporti di contatto di InvestGlass sono costruiti per memorizzare questi KIID e schede di base. InvestGlass CRM - Lo strumento di campagna invierà al suo cliente un'e-mail con il PDF del KIID e della scheda informativa di base da archiviare nel file del cliente.

Rischi associati agli strumenti finanziari e a FINSA

La banca deve informare tutti i suoi clienti sui rischi legati agli strumenti finanziari. Un opuscolo intitolato "Rischi legati al trading di strumenti finanziari" ed emesso dall'Associazione Bancaria Svizzera viene fornito al cliente al dettaglio e al cliente professionale al momento dell'apertura del conto e in qualsiasi momento su richiesta. Queste informazioni sono disponibili anche sul sito Internet dell'Associazione Bancaria Svizzera al seguente indirizzo: www.swissbanking.ch/en/downloads

Inoltre, la Banca fornisce a tutti i suoi clienti l'opuscolo "Informazioni sui rischi relativi alle operazioni in derivati standardizzati e non standardizzati/prodotti strutturati e fondi di investimento con rischi speciali", che illustra i rischi applicabili ad alcuni strumenti finanziari specifici. La banca dovrebbe memorizzare nel CRM del cliente anche l' istruzione personale, l'esperienza professionale o un'esperienza comparabile nel settore finanziario, anche se la maggior parte degli obblighi previsti dalla Legge federale sui servizi finanziari non sono applicabili a questo segmento di clientela professionale.

Informazioni su costi e oneri

Con gli strumenti di gestione del portafoglio di InvestGlass, le banche e i broker possono comunicare tutti i costi e gli oneri legati ai servizi finanziari offerti. Il tariffario è contenuto in un documento fornito a tutti i nuovi clienti prima della prestazione del servizio in questione. Il documento è disponibile su richiesta in qualsiasi momento. La comunicazione può essere condivisa con il cliente privato via SMS, e-mail o tramite il portale clienti di InvestGlass.

InvestGlass può aiutare ad automatizzare il processo FINSA, fornendo un CRM che include tutte le informazioni e la documentazione necessarie. Il CRM di InvestGlass è progettato per semplificare il processo di raccolta e organizzazione delle informazioni, e include una serie di funzioni che rendono facile la gestione della conformità FINSA. Ad esempio, InvestGlass consente agli utenti di tenere traccia delle interazioni con i clienti, di gestire i documenti dei clienti e di generare rapporti. Inoltre, il CRM di InvestGlass è integrato con il sistema di archiviazione online della FINSA, facilitando l'archiviazione dei rapporti conformi. Di conseguenza, InvestGlass può semplificare notevolmente il processo di conformità ai requisiti della FINSA.

QUESTA NON È UNA CONSULENZA LEGALE - SI RIVOLGA AL SUO CONSULENTE LEGALE DI FIDUCIA.

ciclo di vita del cliente, FIDLEG, Legge sui servizi finanziari, FINSA