Costruire una neobanca AI vincente

The banking industry, particularly with the rise of digital-only neobanks, has recently experienced significant transformations. While traditional banks face high entry barriers, including substantial fixed costs and extended timelines—often five to seven years—to reach breakeven (McKinsey), neobanks are disrupting this model by dramatically reducing startup costs and accelerating growth.

Leveraging technology, neobanks achieve customer acquisition rates nearly three times higher than traditional banks, challenging the industry’s established norms and rapidly reshaping customer expectations (Forbes).

Non solo queste banche sfidanti operano a una frazione dei costi sostenuti dalle banche tradizionali, ma la loro strategia e i loro piani di esecuzione sono anche distintamente dirompenti. Offrono strutture di prezzo più trasparenti, con spese nascoste minime, rendendo il bacino competitivo sempre più vasto. Tuttavia, per queste banche digitali, la ricerca principale consiste nel consolidare il loro vantaggio competitivo. Mirano ad accaparrarsi una fetta più grande della torta finanziaria dei consumatori e a realizzare profitti sostanziali.

Una parte fondamentale della risposta risiede nell'integrazione approfondita dell'analisi dei dati e dell'AI in tutte le operazioni. Le neobanche approfondiscono le relazioni con i clienti formulando proposte di valore intelligenti che risolvono esigenze non soddisfatte. Inoltre, sfruttano la potenza dei dati per offrire servizi iper-personalizzati, rispondendo alle aspettative in evoluzione dei clienti e migliorando le opportunità di cross-selling. Non si tratta solo di performance finanziarie, ma di fornire un effettivo valore aziendale.

Consideriamo le neobanche di successo che hanno avuto una crescita significativa o sono diventate redditizie. Tutte presentano diverse caratteristiche uniche:

Lancio rapido di prodotti:

Nel panorama in continua evoluzione delle banche virtuali, solo alcune si distinguono dalle altre. Come? Danno priorità all'innovazione di prodotto. Non si tratta solo di servire i clienti. Analizzando i dati dei clienti, queste neobanche determinano rapidamente i modelli di acquisto dei consumatori. Questo permette loro di introdurre rapidamente nuovi prodotti che rispondono alle tendenze del mercato in evoluzione. Inoltre, mantengono piattaforme tecnologiche flessibili, assicurandosi di potersi adattare ai cambiamenti. In questo modo, non solo migliorano le performance finanziarie, ma favoriscono anche la soddisfazione dei clienti.

Con InvestGlass può costruire sopra la soluzione cloud nuovi prodotti.

Coinvolgimento del cliente stellare:

Il settore bancario globale, tranne alcuni, spesso non riesce ad offrire più dei servizi tradizionali. Le neobanche leader, tuttavia, non si limitano a soddisfare le aspettative. Sfruttano la loro piattaforma per offrire soluzioni che intrattengono ed educano. Dagli approfondimenti sulle tendenze del mercato forniti dal fornitore di ricerche di mercato Statista all'offerta di giochi legati alla finanza, mantengono i clienti impegnati e informati.

Personalizzazione avanzata - massimizzazione della durata di vita del cliente:

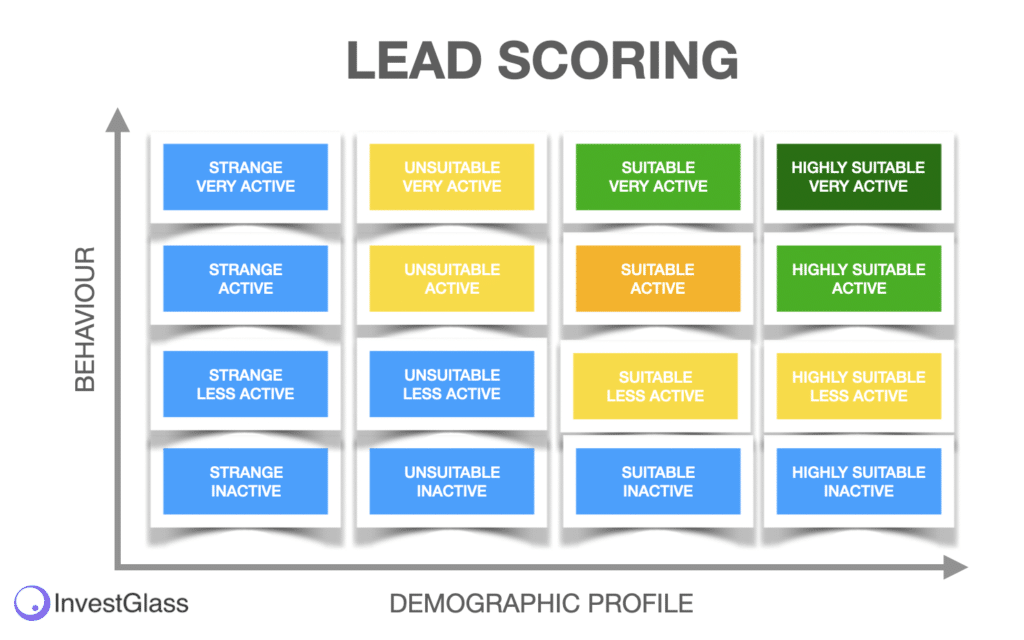

Analizzando i dati dei clienti, queste banche virtuali sono all'avanguardia nel fornire servizi iper-personalizzati. Approfondiscono i modelli di acquisto dei consumatori, assicurandosi di offrire raccomandazioni di acquisto e servizi appropriati, che corrispondono al contesto attuale dei clienti. Le suggeriamo di dare un'occhiata al processo di lead scoring e al processo di automazione fin dal primo giorno della configurazione della sua neobanca.

Interfacce conversazionali per relazioni ibride con i clienti:

Nel panorama in rapida evoluzione del settore bancario, le interfacce conversazionali si distinguono come una caratteristica distintiva del moderno coinvolgimento dei clienti. Le tradizionali metriche di bilancio, pur essendo essenziali, non determinano più esclusivamente il successo delle banche. Invece, nell'attuale era digitale, il modo in cui una banca interagisce e si impegna con i suoi clienti è di fondamentale importanza. Le banche virtuali, in particolare le neobanche e le challenger bank di successo, riconoscono questo cambiamento e sono all'avanguardia nell'abbracciare queste nuove modalità di comunicazione.

Per queste banche virtuali, l'obiettivo va oltre la semplice risposta alle domande dei clienti. Invece, sfruttando il contesto del cliente, queste istituzioni AI-centriche portano il coinvolgimento del cliente al livello successivo. Non si tratta solo di rispondere; si tratta di capire, anticipare ed evolvere con le esigenze del cliente.

Le banche digitali utilizzano tecnologie innovative come i chatbot e la tecnologia vocale per garantire che ogni interazione non sia solo utile, ma anche interattiva e coinvolgente. Questi strumenti non si limitano a rispondere, ma dialogano. Possono valutare lo stato d'animo del cliente, capire le esigenze sottostanti e persino anticipare le richieste in base alle interazioni precedenti e alle tendenze del mercato. Questo approccio proattivo non solo approfondisce il coinvolgimento del cliente, ma apre anche le porte a un maggiore cross-selling. Comprendendo il contesto del cliente, le banche possono offrire prodotti e servizi che si allineano perfettamente alle esigenze individuali, consolidando ulteriormente la loro posizione nel percorso finanziario del cliente.

Inoltre, il rapido lancio di queste interfacce conversazionali da parte delle banche digitali indica il loro impegno a rimanere agili e reattivi alle tendenze del mercato. Le banche sfidanti, in particolare, utilizzano questi strumenti per distinguersi in un mercato affollato, assicurando di non essere solo una banca come le altre, ma un partner negli sforzi finanziari dei loro clienti.

In sostanza, le interfacce conversazionali, alimentate dall'AI e dagli algoritmi context-aware, sono più che semplici strumenti di comunicazione. Sono il cuore del coinvolgimento dei clienti nell'era del digital banking, garantendo che ogni interazione sia un passo verso una relazione più forte e significativa.

Integrazione Open Banking:

Invece di tenere i clienti legati a conti separati, le banche virtuali innovative forniscono piattaforme in cui i clienti possono gestire tutte le loro esigenze bancarie. Questo approccio olistico offre una visione completa della propria salute finanziaria.

Integrazione Open Banking, abbracciando un modello che sta guadagnando costantemente trazione nel mondo delle banche virtuali innovative. L'attività bancaria tradizionale spesso confina i clienti in esperienze isolate, dove ogni conto o servizio esiste separatamente, portando a esperienze utente frammentate e spesso ingombranti.

Al contrario, l'integrazione dell'Open Banking consente alle istituzioni finanziarie di offrire un'esperienza più unificata e connessa. InvestGlass mira a realizzare questo obiettivo fornendo una piattaforma in cui i clienti non sono limitati a un solo conto o servizio. Al contrario, possono integrare più conti, servizi e persino prodotti finanziari di diverse istituzioni in un'unica piattaforma.

I vantaggi di questa integrazione sono molteplici. Per i clienti, si traduce in un'esperienza bancaria più fluida, in cui tutte le loro esigenze bancarie, sia che si tratti di controllare i saldi, di effettuare bonifici o persino di richiedere una consulenza finanziaria, sono accessibili da un'interfaccia unificata. Elimina la necessità di destreggiarsi tra più applicazioni o interfacce web, riducendo così l'attrito che a volte può dissuadere le persone dall'impegnarsi in modo più proattivo con le proprie finanze.

Inoltre, questo approccio olistico assicura che i clienti abbiano una visione completa della loro salute finanziaria. Avendo tutti i dati bancari aggregati in un unico luogo, possono prendere decisioni più informate, seguire i loro obiettivi finanziari in modo più efficace e persino individuare potenziali problemi o opportunità che potrebbero essere sfuggiti in una configurazione più segmentata.

In sostanza, il passaggio di InvestGlass all'integrazione dell'Open Banking si allinea con il più ampio spostamento del settore finanziario verso soluzioni più centrate sul cliente. Promette non solo di semplificare le operazioni bancarie per i singoli utenti, ma anche di ridefinire la natura stessa del rapporto cliente-banca, rendendolo più integrato, trasparente e vantaggioso per tutte le parti coinvolte.

Partenariati strategici:

Non si tratta solo di offrire servizi bancari digitali. Formando alleanze strategiche, queste neobanche integrano i loro servizi nelle piattaforme di pagamento e nelle vie del commercio digitale. Questo non solo aumenta la loro scopribilità, ma permette anche di offrire servizi complementari ai clienti.

Il valore della vita del cliente (LTV) come pietra miliare:

Nel settore bancario tradizionale, storicamente si è data molta importanza alle tipiche metriche di bilancio. Queste metriche, pur essendo preziose, spesso non tengono conto delle sfumature delle relazioni con i clienti e delle loro esigenze in evoluzione nell'era digitale. D'altra parte, le banche virtuali, soprattutto quelle affiliate a pionieri come la società di tecnologia di pagamento BPC, stanno trasformando questa mentalità.

Le banche digitali, in particolare le challenger bank, danno priorità alle metriche incentrate sul cliente rispetto agli indicatori tradizionali. Investono tempo e risorse nell'osservazione e nel reporting delle curve LTV dei clienti. In questo modo, queste banche ottengono approfondimenti sul coinvolgimento dei clienti e possono sviluppare proposte di valore intelligenti che si allineano alle tendenze del mercato e alle preferenze dei clienti.

Il focus sull'LTV consente a queste banche virtuali di creare strategie che riducono i costi di acquisizione dei clienti e migliorano il loro valore di vita. Di conseguenza, possono lanciare rapidamente nuovi servizi bancari che si adattano all'evoluzione del panorama dei clienti. L'innovazione di prodotto diventa più agile e in sintonia con ciò che il cliente desidera veramente. Il cross selling rafforzato emerge come sottoprodotto di queste mosse strategiche, a testimonianza della capacità della banca di anticipare e risolvere le esigenze non soddisfatte dei clienti.

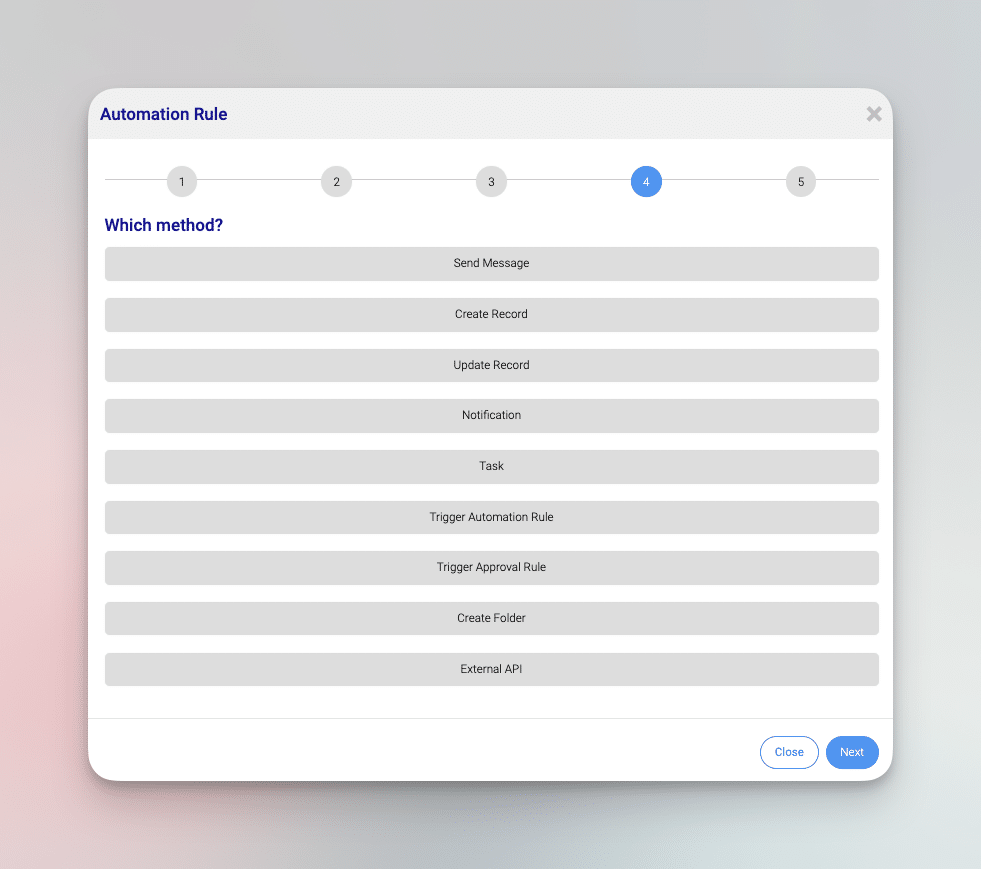

InvestGlass si distingue in questo ambiente, soprattutto per i suoi strumenti digitali di onboarding e CRM. La chiave della redditività nel regno delle banche solo digitali sta nello snellire le interazioni con i clienti e nel garantire un impegno costante. Il sistema di Digital Onboarding di InvestGlass semplifica il processo di ingresso dei nuovi clienti, assicurando che fin dalla prima interazione il cliente si senta valorizzato e compreso. Non si tratta solo di risolvere le domande dei clienti, ma di favorire relazioni durature.

Inoltre, il CRM offerto da InvestGlass svolge un ruolo fondamentale nell'approfondimento delle relazioni con i clienti. Tracciando le interazioni, le preferenze e i feedback dei clienti, il CRM consente alle banche di personalizzare le loro offerte e di garantire un impegno continuo. Questo è fondamentale per le banche virtuali e le neobanche di successo che mirano a massimizzare il valore di vita di ogni cliente.

In sostanza, strumenti come i sistemi di Digital Onboarding e CRM di InvestGlass non sono solo strumenti supplementari, ma sono la spina dorsale di una strategia redditizia. Consentono alle banche di essere all'avanguardia rispetto alle tendenze del mercato, di migliorare le prestazioni finanziarie e di fornire un effettivo valore commerciale sia per l'istituto che per la sua clientela.

Costruire una Neobank AI vincente con InvestGlass

In uno spettro più ampio, è chiaro che il panorama bancario, soprattutto con l'ascesa delle challenger bank, sta attraversando una fase di trasformazione. La capacità di rispondere rapidamente alle dinamiche del mercato, unita all'attenzione per la soddisfazione del cliente e alla valorizzazione dei dati analitici, determinerà i leader in questo spazio in evoluzione.

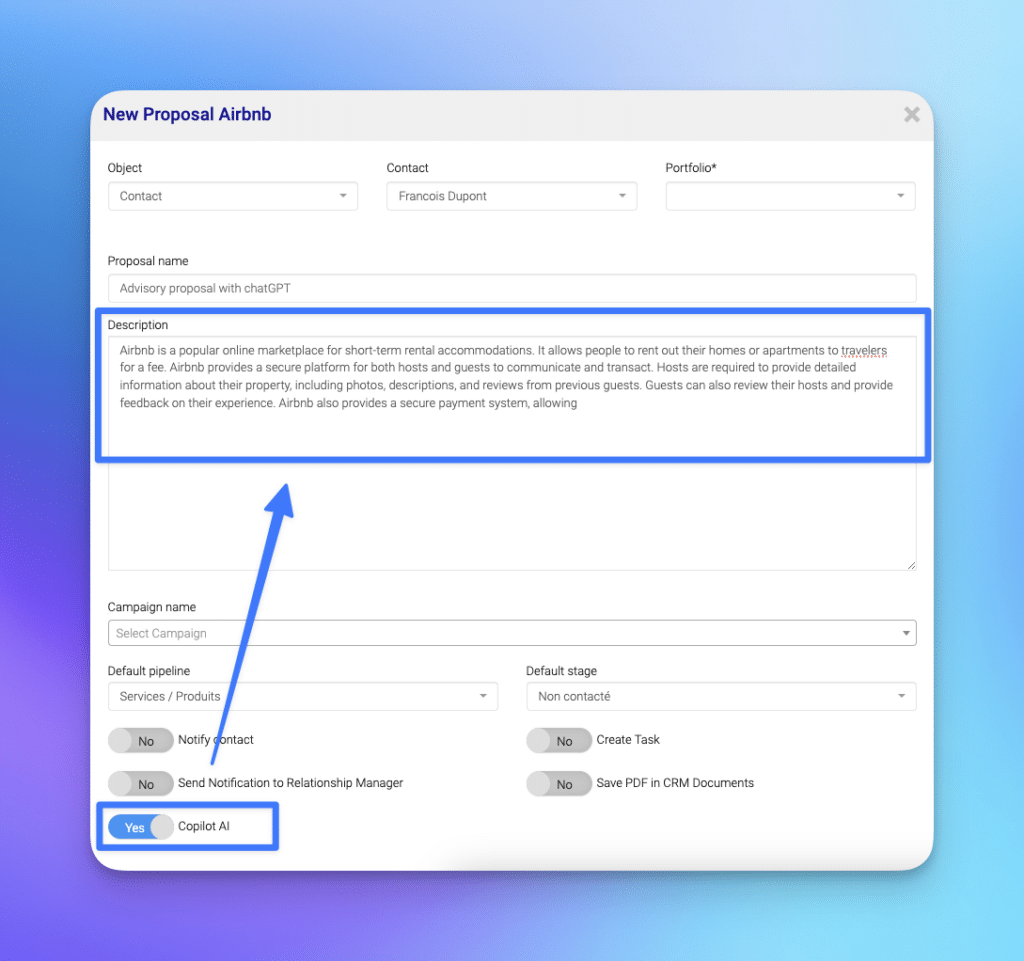

Entriamo in InvestGlass. Con la sua ChatGPT incorporata, è in grado di aiutare a costruire Neobanche AI redditizie. Come? Innanzitutto, la massimizzazione del valore della vita del cliente diventa un obiettivo raggiungibile. Le capacità della piattaforma consentono una comprensione profonda dei vari segmenti di clientela, permettendo strategie personalizzate per l'acquisizione e la fidelizzazione dei clienti. InvestGlass assicura un'esperienza cliente senza soluzione di continuità, con funzioni che consentono agli utenti di gestire tutti i loro conti bancari in modo efficiente. Inoltre, la capacità di raccogliere e interpretare i dati sulle preferenze dei clienti offre un vantaggio unico nel lanciare rapidamente prodotti e servizi innovativi che soddisfano le esigenze di diversi segmenti di clienti.

A differenza di molte banche tradizionali che possono rimanere indietro a causa dei metodi convenzionali, le neobanche focalizzate sull'AI, con l'aiuto di piattaforme come InvestGlass, possiedono esclusivamente giochi digitali, assicurando di rimanere agili nel competitivo panorama bancario. Possono anche sfruttare efficacemente gli ecosistemi di partner, attingendo a vasti serbatoi di dati dei partner per perfezionare ulteriormente le loro offerte. Inoltre, con funzioni come il risparmio automatico, i clienti non solo sperimentano la convenienza, ma anche l'empowerment finanziario.

In conclusione, mentre il settore bancario continua ad evolversi, strumenti e piattaforme come InvestGlass, combinati con funzionalità di AI come ChatGPT, saranno determinanti nel plasmare il futuro delle Neobank. Forniscono il vantaggio necessario per soddisfare le aspettative dei clienti, innovare rapidamente e, infine, essere leader nella rivoluzione bancaria digitale.