Aufbau einer erfolgreichen KI-Neobank

Der Bankensektor, zu dem auch reine Digitalbanken gehören, hat in letzter Zeit dramatische Veränderungen erlebt. Der traditionelle Bankensektor hatte schon immer mit hohen Eintrittsbarrieren zu kämpfen, wie z.B. hohen Fixkosten und dem Erfordernis eines vertrauenswürdigen Markenauftritts beim Verbraucher. Oft brauchten diese traditionellen Banken sehr lange, um die Gewinnschwelle zu erreichen. Doch die Neobanken revolutionieren dieses Paradigma nun.

Diese Herausfordererbanken arbeiten nicht nur zu einem Bruchteil der Kosten, die traditionelle Banken zu tragen haben, sondern ihre Strategie und ihre Ausführungspläne sind auch ausgesprochen disruptiv. Sie bieten transparentere Preisstrukturen mit einem Minimum an versteckten Kosten, wodurch der Wettbewerbspool immer größer wird. Für diese digitalen Banken geht es jedoch in erster Linie darum, ihren Wettbewerbsvorteil zu festigen. Sie wollen ein größeres Stück vom Finanzkuchen der Verbraucher abhaben und erhebliche Gewinne erzielen.

Ein wichtiger Teil der Antwort liegt in der tiefgreifenden Integration von Datenanalyse und KI in allen Geschäftsbereichen. Neobanken vertiefen ihre Kundenbeziehungen, indem sie intelligente Wertangebote formulieren, die unerfüllte Bedürfnisse erfüllen. Außerdem nutzen sie die Macht der Daten, um hyper-personalisierte Dienstleistungen zu erbringen, die den sich wandelnden Kundenerwartungen gerecht werden und Cross-Selling-Möglichkeiten verbessern. Dabei geht es nicht nur um die finanzielle Leistung, sondern auch um die Schaffung eines echten Geschäftswerts.

Sehen Sie sich die erfolgreichen Neobanken an, die entweder erheblich skaliert haben oder profitabel geworden sind. Sie alle weisen mehrere einzigartige Merkmale auf:

Schnelle Produkteinführungen:

In der sich ständig weiterentwickelnden Landschaft der virtuellen Banken heben sich nur eine Handvoll von den anderen ab. Wie das? Sie legen Wert auf Produktinnovation. Es geht um mehr als nur den Dienst am Kunden. Durch die Analyse umfangreicher Kundendaten ermitteln diese Neobanken schnell das Kaufverhalten der Verbraucher. So können sie schnell neue Produkte einführen, die den sich entwickelnden Markttrends entsprechen. Darüber hinaus unterhalten sie flexible Technologieplattformen, die sicherstellen, dass sie sich an Veränderungen anpassen können. Auf diese Weise verbessern sie nicht nur ihre finanzielle Leistung, sondern sorgen auch für mehr Kundenzufriedenheit.

Mit InvestGlass können Sie auf der Grundlage der Cloud-Lösung neue Produkte entwickeln.

Stellar Customer Engagement:

Der globale Bankensektor bietet bis auf wenige Ausnahmen oft nicht mehr als traditionelle Dienstleistungen an. Führende Neobanken tun jedoch mehr, als nur Erwartungen zu erfüllen. Sie nutzen ihre Plattform, um Lösungen anzubieten, die unterhalten und weiterbilden. Von Einblicken in die Markttrends des Marktforschungsunternehmens Statista bis hin zum Angebot von Spielen, die mit Finanzen zu tun haben, halten sie ihre Kunden auf dem Laufenden und informieren sie.

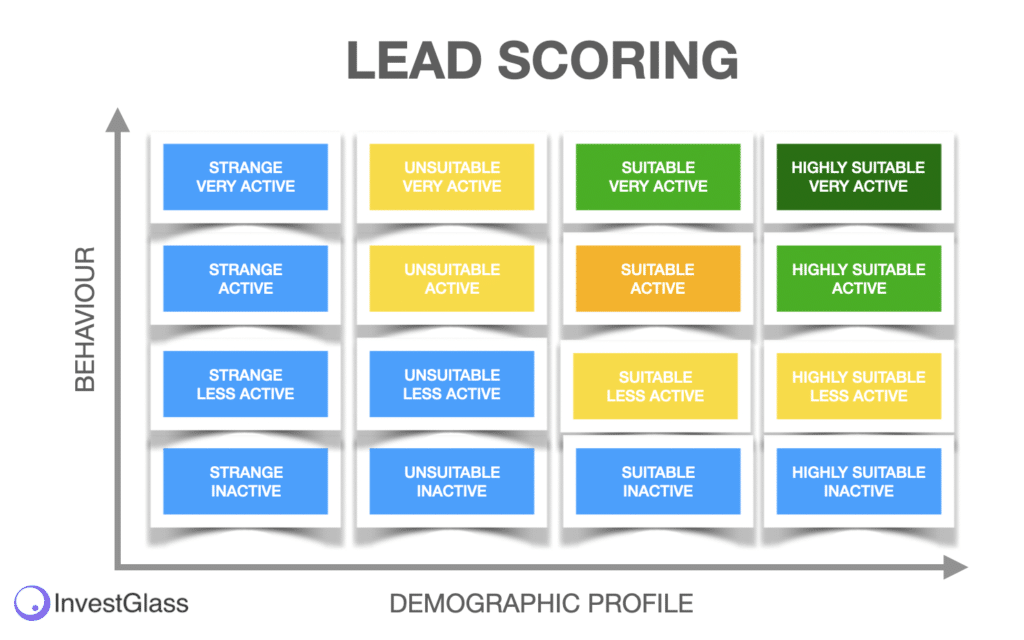

Erweiterte Personalisierung - Maximierung der Kundenlebensdauer:

Durch die Analyse von Kundendaten sind diese virtuellen Banken führend bei der Bereitstellung hyper-personalisierter Dienste. Sie erforschen das Kaufverhalten der Verbraucher und stellen sicher, dass sie passende Kaufempfehlungen und Dienstleistungen anbieten, die auf den aktuellen Kontext des Kunden abgestimmt sind. Wir empfehlen Ihnen, sich den Lead Scoring-Prozess und den Automatisierungsprozess vom ersten Tag der Einrichtung Ihrer Neobank an anzusehen.

Conversational Interfaces für hybride Kundenbeziehungen:

In der sich rasch entwickelnden Bankenlandschaft sind dialogorientierte Schnittstellen ein entscheidendes Merkmal für die moderne Kundenbeziehung. Traditionelle Bilanzkennzahlen sind zwar wichtig, bestimmen aber nicht mehr allein den Erfolg von Banken. Stattdessen ist im heutigen digitalen Zeitalter die Art und Weise, wie eine Bank mit ihren Kunden interagiert und sich mit ihnen auseinandersetzt, von größter Bedeutung. Virtuelle Banken, insbesondere erfolgreiche Neobanken und Herausfordererbanken, haben diesen Wandel erkannt und stehen an vorderster Front, wenn es darum geht, diese neuen Formen der Kommunikation zu nutzen.

Für diese virtuellen Banken geht das Ziel über die bloße Beantwortung von Kundenanfragen hinaus. Indem sie den Kundenkontext nutzen, heben diese KI-zentrierten Institute die Kundenbeziehung auf die nächste Stufe. Es geht nicht nur darum, zu antworten, sondern darum, die Bedürfnisse des Kunden zu verstehen, zu antizipieren und sich mit ihnen weiterzuentwickeln.

Digitale Banken setzen innovative Technologien wie Chatbots und Sprachtechnologie ein, um sicherzustellen, dass jede Interaktion nicht nur hilfreich, sondern auch interaktiv und ansprechend ist. Solche Tools antworten nicht nur, sie unterhalten sich auch. Sie können die Stimmung des Kunden einschätzen, die zugrunde liegenden Bedürfnisse verstehen und sogar Anfragen auf der Grundlage früherer Interaktionen und Markttrends vorhersehen. Dieser proaktive Ansatz vertieft nicht nur die Kundenbindung, sondern öffnet auch die Türen für ein besseres Cross-Selling. Wenn Banken den Kontext eines Kunden verstehen, können sie Produkte und Dienstleistungen anbieten, die perfekt auf die individuellen Bedürfnisse abgestimmt sind, und so ihre Position auf der finanziellen Reise des Kunden weiter festigen.

Darüber hinaus zeigt die rasche Einführung dieser dialogorientierten Schnittstellen durch digitale Banken, dass sie sich bemühen, flexibel zu bleiben und auf Markttrends zu reagieren. Insbesondere Herausforderer-Banken nutzen diese Tools, um sich in einem überfüllten Markt zu differenzieren und sicherzustellen, dass sie nicht einfach nur eine weitere Bank sind, sondern ein Partner für die finanziellen Bemühungen ihrer Kunden.

Konversationsschnittstellen, die von KI und kontextabhängigen Algorithmen unterstützt werden, sind mehr als nur Kommunikationswerkzeuge. Sie sind das Herzstück der Kundeninteraktion im Zeitalter des digitalen Bankings und stellen sicher, dass jede Interaktion ein Schritt hin zu einer stärkeren, bedeutungsvolleren Beziehung ist.

Open Banking Integration:

Anstatt die Kunden an ein separates Konto zu binden, bieten innovative virtuelle Banken Plattformen, auf denen die Kunden alle ihre Bankgeschäfte erledigen können. Dieser ganzheitliche Ansatz bietet einen umfassenden Überblick über die eigene finanzielle Gesundheit.

Open Banking Integration, ein Modell, das in der Welt der innovativen virtuellen Banken immer mehr an Bedeutung gewinnt. Herkömmliche Banken beschränken ihre Kunden oft auf ein isoliertes Erlebnis, bei dem jedes Konto oder jede Dienstleistung separat existiert, was zu einer fragmentierten und oft umständlichen Benutzererfahrung führt.

Im Gegensatz dazu ermöglicht die Open Banking Integration den Finanzinstituten, ein einheitlicheres, verbundenes Erlebnis anzubieten. InvestGlass möchte dies umsetzen, indem es eine Plattform bereitstellt, auf der Kunden nicht auf ein einziges Konto oder eine einzige Dienstleistung beschränkt sind. Stattdessen können sie mehrere Konten, Dienstleistungen und sogar Finanzprodukte von verschiedenen Instituten in eine einzige Plattform integrieren.

Die Vorteile dieser Integration sind mannigfaltig. Für die Kunden bedeutet dies ein nahtloseres Bankerlebnis, bei dem alle ihre Bankgeschäfte, sei es die Abfrage von Kontoständen, Überweisungen oder sogar die Suche nach Finanzberatung, über eine einheitliche Schnittstelle zugänglich sind. Sie müssen nicht mehr mit mehreren Apps oder Weboberflächen jonglieren und reduzieren so die Reibungsverluste, die den Einzelnen manchmal davon abhalten, sich proaktiv mit seinen Finanzen zu beschäftigen.

Darüber hinaus gewährleistet dieser ganzheitliche Ansatz, dass die Kunden einen umfassenden Überblick über ihre finanzielle Situation haben. Da alle Bankdaten an einem Ort zusammengefasst sind, können sie fundiertere Entscheidungen treffen, ihre finanziellen Ziele effektiver verfolgen und sogar potenzielle Probleme oder Chancen erkennen, die sie bei einer stärker segmentierten Struktur vielleicht übersehen hätten.

Der Schritt von InvestGlass zur Open Banking Integration steht im Einklang mit dem allgemeinen Wandel im Finanzsektor hin zu kundenorientierten Lösungen. Er verspricht nicht nur, die Bankgeschäfte für den einzelnen Nutzer zu rationalisieren, sondern auch die Beziehung zwischen Kunde und Bank neu zu definieren und sie integrierter, transparenter und für alle Beteiligten vorteilhafter zu gestalten.

Strategische Partnerschaften:

Es geht nicht nur darum, digitale Bankdienstleistungen anzubieten. Durch die Bildung strategischer Allianzen binden diese Neobanken ihre Dienstleistungen in Zahlungsplattformen und digitale Handelswege ein. Dies erhöht nicht nur ihre Auffindbarkeit, sondern ermöglicht es ihnen auch, ihren Kunden ergänzende Dienstleistungen anzubieten.

Customer Lifetime Value (LTV) als Eckpfeiler:

In der traditionellen Bankenbranche wurde in der Vergangenheit viel Wert auf typische Bilanzkennzahlen gelegt. Diese Kennzahlen sind zwar wertvoll, gehen aber oft an den Nuancen der Kundenbeziehungen und den sich wandelnden Kundenbedürfnissen im digitalen Zeitalter vorbei. Virtuelle Banken hingegen, insbesondere solche, die mit Pionieren wie dem Zahlungstechnologieunternehmen BPC verbunden sind, verändern diese Denkweise.

Digitale Banken, insbesondere Herausfordererbanken, geben kundenorientierten Kennzahlen Vorrang vor traditionellen Indikatoren. Sie investieren Zeit und Ressourcen in die Beobachtung und Berichterstattung über die LTV-Kurven ihrer Kunden. Auf diese Weise erhalten diese Banken tiefere Einblicke in die Kundenbindung und können intelligente Wertangebote entwickeln, die sich an Markttrends und Kundenpräferenzen orientieren.

Der Fokus auf den LTV ermöglicht es diesen virtuellen Banken, Strategien zu entwickeln, die die Kosten für die Kundenakquise senken und den Lifetime Value der Kunden erhöhen. Infolgedessen können sie schnell neue Bankdienstleistungen einführen, die auf die sich verändernde Kundenlandschaft abgestimmt sind. Die Produktinnovation wird flexibler und orientiert sich an den wirklichen Wünschen der Kunden. Ein verbessertes Cross-Selling ist ein Nebenprodukt dieser strategischen Schritte und zeugt von der Fähigkeit der Bank, unerfüllte Kundenbedürfnisse zu erkennen und zu erfüllen.

InvestGlass sticht in diesem Milieu vor allem durch seine digitalen Onboarding- und CRM-Tools hervor. Der Schlüssel zur Rentabilität im Bereich der digitalen Banken liegt in der Rationalisierung der Kundeninteraktionen und der Gewährleistung einer konsistenten Kundenbeziehung. Das digitale Onboarding-System von InvestGlass vereinfacht den Einstiegsprozess für neue Kunden und sorgt dafür, dass sich der Kunde von der ersten Interaktion an wertgeschätzt und verstanden fühlt. Es geht nicht nur um die Beantwortung von Kundenanfragen, sondern um die Pflege dauerhafter Beziehungen.

Außerdem spielt das von InvestGlass angebotene CRM eine entscheidende Rolle bei der Vertiefung der Kundenbeziehungen. Durch die Nachverfolgung von Kundeninteraktionen, Präferenzen und Feedback ermöglicht das CRM den Banken, ihre Angebote anzupassen und eine kontinuierliche Kundenbindung zu gewährleisten. Dies ist entscheidend für virtuelle Banken und erfolgreiche Neobanken, die den Lebenszeitwert jedes Kunden maximieren wollen.

Im Grunde genommen sind Tools wie die digitalen Onboarding- und CRM-Systeme von InvestGlass nicht nur ergänzende Werkzeuge, sondern das Rückgrat einer profitablen Strategie. Sie ermöglichen es den Banken, den Markttrends voraus zu sein, die finanzielle Leistung zu verbessern und sowohl für das Institut als auch für seine Kunden einen echten geschäftlichen Nutzen zu erzielen.

Aufbau einer erfolgreichen KI-Neobank mit InvestGlass

Im weiteren Sinne ist es klar, dass die Bankenlandschaft, insbesondere mit dem Aufstieg der Herausforderer-Banken, eine Transformationsphase durchläuft. Die Fähigkeit, schnell auf die Marktdynamik zu reagieren, gepaart mit dem Fokus auf Kundenzufriedenheit und der Nutzung von Datenanalysen, wird die Marktführer in diesem sich entwickelnden Bereich bestimmen.

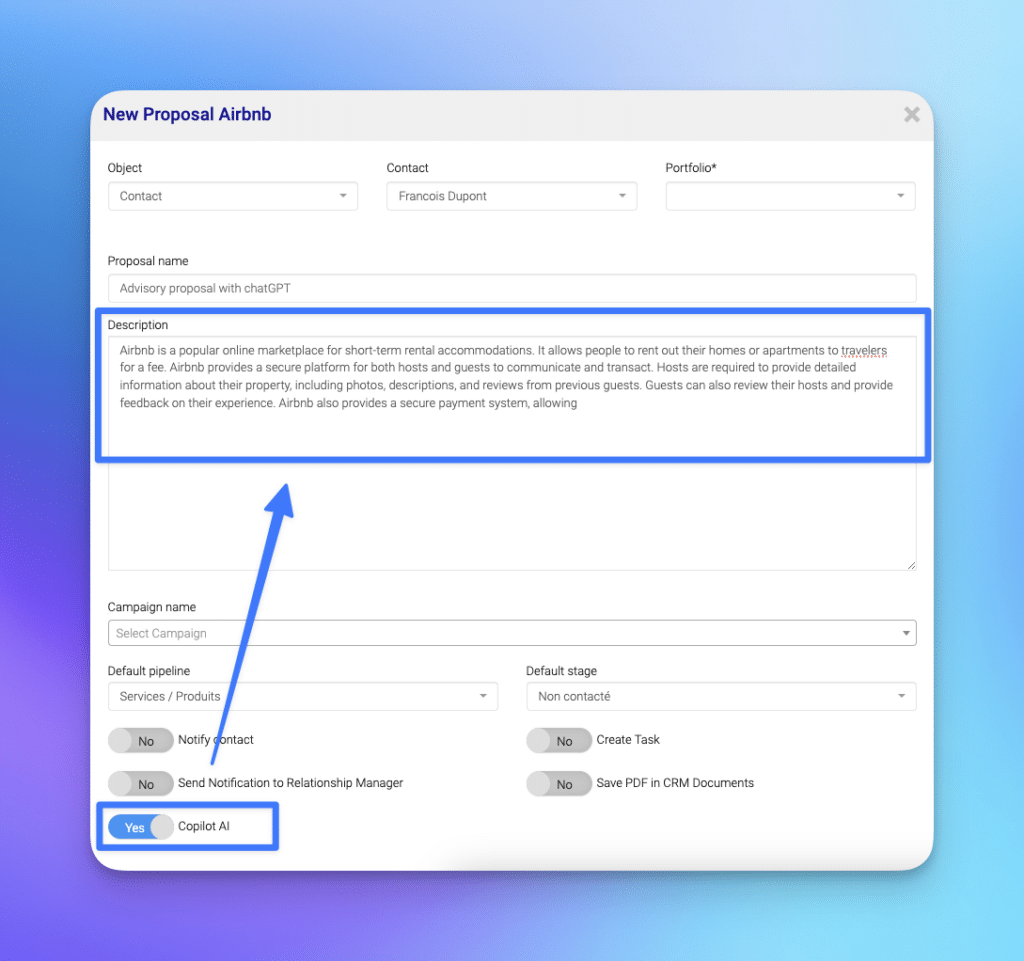

Kommen Sie zu InvestGlass. Mit seinem eingebetteten ChatGPT ist es in der Lage, den Aufbau profitabler KI-Neobanken zu unterstützen. Und wie? Zum einen wird die Maximierung des Customer Lifetime Value zu einem erreichbaren Ziel. Die Fähigkeiten der Plattform ermöglichen ein tiefes Verständnis der verschiedenen Kundensegmente und damit maßgeschneiderte Strategien zur Kundengewinnung und -bindung. InvestGlass sorgt für ein nahtloses Kundenerlebnis mit Funktionen, die es den Benutzern ermöglichen, alle ihre Bankkonten effizient zu verwalten. Darüber hinaus bietet die Fähigkeit, Daten über Kundenpräferenzen zu sammeln und zu interpretieren, einen einzigartigen Vorteil bei der schnellen Einführung innovativer Produkte und Dienstleistungen, die den Bedürfnissen verschiedener Kundensegmente gerecht werden.

Im Gegensatz zu vielen traditionellen Banken, die aufgrund konventioneller Methoden ins Hintertreffen geraten können, besitzen KI-fokussierte Neobanken mit Hilfe von Plattformen wie InvestGlass ausschließlich digitale Spielereien, die sicherstellen, dass sie in der wettbewerbsorientierten Bankenlandschaft agil bleiben. Sie können auch Partner-Ökosysteme effektiv nutzen und auf riesige Reservoirs von Partnerdaten zurückgreifen, um ihre Angebote weiter zu verfeinern. Und mit Funktionen wie dem automatischen Sparen erleben Kunden nicht nur Bequemlichkeit, sondern auch finanzielle Unabhängigkeit.

Zusammenfassend lässt sich sagen, dass Tools und Plattformen wie InvestGlass in Kombination mit KI-Funktionen wie ChatGPT die Zukunft der Neobanken entscheidend mitgestalten werden, da sich der Bankensektor ständig weiterentwickelt. Sie bieten den nötigen Vorsprung, um die Erwartungen der Kunden zu erfüllen, schnell zu innovieren und letztendlich die digitale Bankenrevolution anzuführen.