Crear un neobanco de IA ganador

El sector bancario, en el que destacan los bancos exclusivamente digitales, ha experimentado cambios drásticos en los últimos tiempos. El sector bancario tradicional siempre ha tenido que hacer frente a enormes barreras de entrada, como unos costes fijos considerables y la necesidad de una imagen de marca respaldada por la confianza de los consumidores. A menudo, estos bancos tradicionales tardaban mucho en alcanzar el umbral de rentabilidad. Sin embargo, los neobancos están revolucionando este paradigma.

No solo operan a una fracción de los costes que soportan los bancos tradicionales, sino que su estrategia y sus planes de ejecución son claramente disruptivos. Ofrecen estructuras de precios más transparentes con un mínimo de cargos ocultos, lo que hace que el abanico competitivo sea cada vez más amplio. Sin embargo, para estos bancos digitales, lo más importante es consolidar su ventaja competitiva. Su objetivo es hacerse con una porción mayor del pastel financiero de los consumidores y obtener beneficios sustanciales.

Una parte clave de la respuesta reside en la integración en profundidad de la analítica de datos y la IA en todas las operaciones. Los neobancos profundizan en las relaciones con los clientes formulando propuestas de valor inteligentes que resuelven necesidades insatisfechas. También aprovechan el poder de los datos para ofrecer servicios hiperpersonalizados, atendiendo a las expectativas cambiantes de los clientes y mejorando las oportunidades de venta cruzada. No se trata solo de obtener resultados financieros, sino de aportar valor empresarial real.

Consideremos los neobancos de éxito que han crecido significativamente o se han convertido en rentables. Todos ellos presentan varias características únicas:

Lanzamiento rápido de productos:

En el panorama en constante evolución de los bancos virtuales, sólo unos pocos destacan por encima del resto. ¿Por qué? Dan prioridad a la innovación de productos. Es algo más que atender a los clientes. Mediante el análisis de numerosos datos de clientes, estos neobancos determinan rápidamente las pautas de compra de los consumidores. Esto les permite introducir rápidamente nuevos productos que responden a la evolución de las tendencias del mercado. Además, mantienen plataformas tecnológicas flexibles que les permiten adaptarse a los cambios. De este modo, no sólo mejoran sus resultados financieros, sino que también satisfacen a sus clientes.

Con InvestGlass puedes construir sobre la solución en la nube nuevos productos.

Compromiso estelar con el cliente:

El sector bancario mundial, salvo unos pocos, no suele ofrecer más que servicios tradicionales. Los neobancos líderes, sin embargo, hacen algo más que cumplir las expectativas. Aprovechan su plataforma para ofrecer soluciones que entretienen y educan. Desde información sobre las tendencias del mercado procedente del proveedor de estudios de mercado Statista hasta juegos relacionados con las finanzas, mantienen a sus clientes comprometidos e informados.

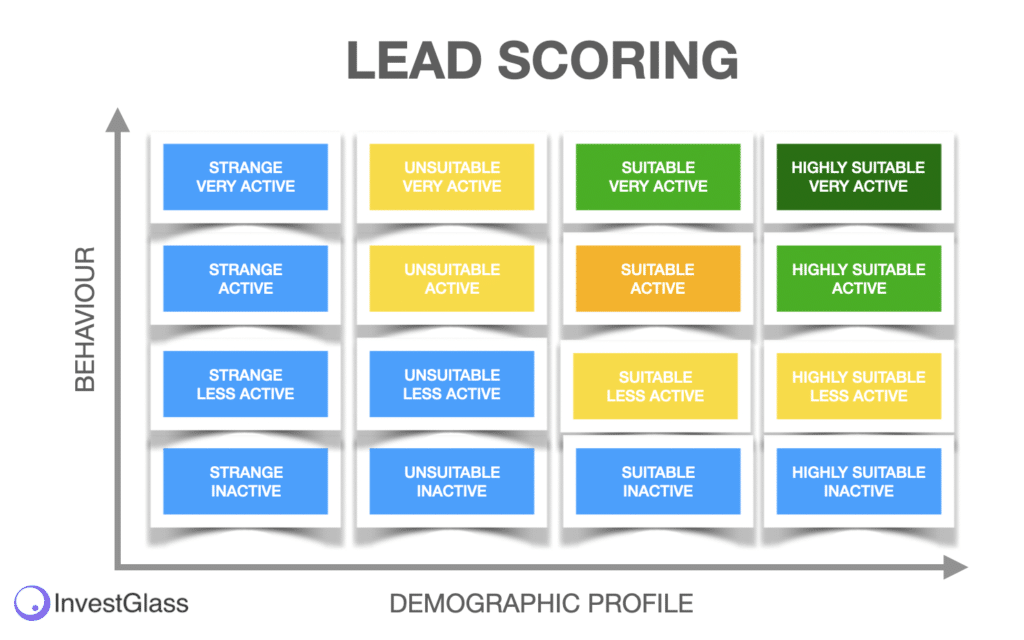

Personalización avanzada: maximización de la vida útil del cliente:

Mediante el análisis de los datos de los clientes, estos bancos virtuales están a la vanguardia de la prestación de servicios hiperpersonalizados. Profundizan en los patrones de compra de los consumidores, asegurándose de ofrecer recomendaciones de compra y servicios adecuados, adaptados al contexto actual de los clientes. Le sugerimos que eche un vistazo al proceso de puntuación de clientes potenciales y al proceso de automatización desde el primer día de la configuración de su neobanco.

Interfaces conversacionales para relaciones híbridas con los clientes:

En el panorama en rápida evolución de la banca, las interfaces conversacionales destacan como una característica definitoria de la relación moderna con el cliente. Las métricas de balance tradicionales, aunque esenciales, ya no son las únicas que dictan el éxito de los bancos. En cambio, en la era digital actual, la forma en que un banco interactúa y se relaciona con sus clientes es de vital importancia. Los bancos virtuales, especialmente los neobancos de éxito y los challenger banks, reconocen este cambio y están a la vanguardia de la adopción de estos nuevos modos de comunicación.

Para estos bancos virtuales, el objetivo va más allá de responder a las consultas de los clientes. En cambio, al aprovechar el contexto del cliente, estas instituciones centradas en la IA llevan el compromiso con el cliente al siguiente nivel. No se trata solo de responder; se trata de entender, anticipar y evolucionar con las necesidades del cliente.

Los bancos digitales utilizan tecnologías innovadoras como chatbots y tecnología de voz para garantizar que cada interacción no solo sea útil, sino también interactiva y atractiva. Estas herramientas no se limitan a responder, sino que conversan. Pueden calibrar el estado de ánimo del cliente, comprender sus necesidades subyacentes e incluso anticiparse a sus consultas basándose en interacciones anteriores y en las tendencias del mercado. Este enfoque proactivo no sólo refuerza el compromiso con el cliente, sino que también abre las puertas a la venta cruzada. Al comprender el contexto del cliente, los bancos pueden ofrecer productos y servicios que se ajusten perfectamente a sus necesidades individuales, consolidando aún más su posición en el viaje financiero del cliente.

Además, el rápido lanzamiento de estas interfaces conversacionales por parte de los bancos digitales indica su compromiso de mantenerse ágiles y receptivos a las tendencias del mercado. En particular, los bancos "Challenger" utilizan estas herramientas para diferenciarse en un mercado saturado, garantizando que no son un banco más, sino un socio en los esfuerzos financieros de sus clientes.

En esencia, las interfaces conversacionales, impulsadas por IA y algoritmos conscientes del contexto, son más que meras herramientas de comunicación. Son el corazón de la relación con el cliente en la era de la banca digital, garantizando que cada interacción sea un paso hacia una relación más sólida y significativa.

Integración de Open Banking:

En lugar de mantener a los clientes vinculados a cuentas separadas, los bancos virtuales innovadores ofrecen plataformas en las que los clientes pueden gestionar todas sus necesidades bancarias. Este enfoque holístico ofrece una visión completa de la salud financiera de cada uno.

Open Banking Integration, que adopta un modelo que ha ido ganando terreno en el mundo de los bancos virtuales innovadores. La banca tradicional a menudo confina a los clientes a experiencias en silos, donde cada cuenta o servicio existe por separado, lo que conduce a experiencias de usuario fragmentadas y a menudo engorrosas.

En cambio, la integración de la banca abierta permite a las entidades financieras ofrecer una experiencia más unificada y conectada. InvestGlass pretende llevar esto a la práctica proporcionando una plataforma en la que los clientes no estén limitados a una sola cuenta o servicio. En su lugar, pueden integrar múltiples cuentas, servicios e incluso productos financieros de diferentes instituciones en una única plataforma.

Los beneficios de esta integración son múltiples. Para los clientes, se traduce en una experiencia bancaria más fluida, en la que todas sus necesidades bancarias, ya sea consultar saldos, realizar transferencias o incluso solicitar asesoramiento financiero, son accesibles desde una interfaz unificada. Elimina la necesidad de hacer malabarismos con múltiples aplicaciones o interfaces web, reduciendo así la fricción que a veces puede disuadir a las personas de comprometerse más proactivamente con sus finanzas.

Además, este enfoque holístico garantiza que los clientes tengan una visión completa de su salud financiera. Al tener todos sus datos bancarios agregados en un solo lugar, pueden tomar decisiones más informadas, realizar un seguimiento más eficaz de sus objetivos financieros e incluso detectar posibles problemas u oportunidades que podrían haber pasado por alto en una configuración más segmentada.

En esencia, el paso de InvestGlass hacia la integración bancaria abierta se alinea con el cambio más amplio del sector financiero hacia soluciones más centradas en el cliente. Promete no solo agilizar las operaciones bancarias para los usuarios individuales, sino también redefinir la naturaleza misma de la relación entre el cliente y el banco, haciéndola más integrada, transparente y beneficiosa para todas las partes implicadas.

Asociaciones estratégicas:

No se trata solo de ofrecer servicios bancarios digitales. Mediante alianzas estratégicas, estos neobancos integran sus servicios en plataformas de pago y vías de comercio digital. Esto no solo aumenta su visibilidad, sino que también les permite ofrecer servicios complementarios a sus clientes.

El valor del ciclo de vida del cliente (LTV) como piedra angular:

En el sector bancario tradicional, históricamente se ha hecho mucho hincapié en las métricas típicas del balance. Estas métricas, aunque valiosas, a menudo pasan por alto los matices de las relaciones con los clientes y la evolución de sus necesidades en la era digital. En cambio, los bancos virtuales, especialmente los afiliados a pioneros como la empresa de tecnología de pagos BPC, están transformando esta mentalidad.

Los bancos digitales, en particular los challenger banks, dan prioridad a las métricas centradas en el cliente frente a los indicadores tradicionales. Invierten tiempo y recursos en observar e informar sobre las curvas de LTV de los clientes. De este modo, obtienen una visión más profunda de la relación con el cliente y pueden desarrollar propuestas de valor inteligentes que se ajusten a las tendencias del mercado y a las preferencias de los clientes.

El enfoque en el LTV permite a estos bancos virtuales crear estrategias que reducen los costes de adquisición de clientes y mejoran el valor del ciclo de vida del cliente. Como resultado, pueden lanzar rápidamente nuevos servicios bancarios que se adapten a la evolución de la clientela. La innovación de productos es más ágil y está más en sintonía con lo que realmente quiere el cliente. La mejora de la venta cruzada surge como subproducto de estos movimientos estratégicos, y sirve como testimonio de la capacidad del banco para anticiparse y resolver las necesidades insatisfechas de los clientes.

InvestGlass destaca en este entorno, principalmente por sus herramientas digitales de integración y CRM. La clave de la rentabilidad en el ámbito de los bancos exclusivamente digitales reside en agilizar las interacciones con los clientes y garantizar un compromiso constante. El sistema Digital Onboarding de InvestGlass simplifica el proceso de entrada de nuevos clientes, garantizando que desde la primera interacción el cliente se sienta valorado y comprendido. No se trata solo de resolver las dudas de los clientes; se trata de fomentar relaciones duraderas.

Además, el CRM que ofrece InvestGlass desempeña un papel fundamental en la profundización de las relaciones con los clientes. Mediante el seguimiento de las interacciones, preferencias y comentarios de los clientes, el CRM permite a los bancos adaptar sus ofertas y garantizar un compromiso continuo. Esto es crucial para los bancos virtuales y los neobancos de éxito que aspiran a maximizar el valor vitalicio de cada cliente.

En esencia, herramientas como los sistemas Digital Onboarding y CRM de InvestGlass no son meras herramientas complementarias; son la columna vertebral de una estrategia rentable. Permiten a los bancos adelantarse a las tendencias del mercado, mejorar el rendimiento financiero y ofrecer un valor empresarial real tanto para la institución como para su clientela.

Creación de un neobanco de IA ganador con InvestGlass

En el espectro más amplio, está claro que el panorama de la banca, especialmente con el auge de los challenger banks, está atravesando una fase de transformación. La capacidad de responder con rapidez a la dinámica del mercado, junto con la atención prestada a la satisfacción del cliente y el aprovechamiento del análisis de datos, determinarán quiénes serán los líderes en este espacio en evolución.

Entre en InvestGlass. Con su ChatGPT integrado, está posicionado para ayudar a construir Neobancos de IA rentables. ¿Cómo? En primer lugar, maximizar el valor del ciclo de vida del cliente se convierte en un objetivo alcanzable. Las capacidades de la plataforma permiten una comprensión profunda de los distintos segmentos de clientes, lo que permite estrategias a medida para la adquisición y retención de clientes. InvestGlass garantiza una experiencia de cliente fluida, con funciones que permiten a los usuarios gestionar todas sus cuentas bancarias de forma eficiente. Además, la capacidad de recopilar e interpretar datos sobre las preferencias de los clientes ofrece una ventaja única para lanzar rápidamente productos y servicios innovadores que respondan a las necesidades de diversos segmentos de clientes.

A diferencia de muchos bancos tradicionales que pueden quedarse rezagados debido a los métodos convencionales, los neobancos centrados en la IA, con la ayuda de plataformas como InvestGlass, son dueños exclusivamente de jugadas digitales, lo que garantiza que sigan siendo ágiles en el competitivo panorama bancario. También pueden aprovechar los ecosistemas de socios de manera eficaz, aprovechando las vastas reservas de datos de los socios para refinar aún más sus ofertas. Además, con funciones como el ahorro automático, los clientes no solo disfrutan de comodidad, sino también de autonomía financiera.

En conclusión, a medida que el sector bancario siga evolucionando, herramientas y plataformas como InvestGlass, combinadas con capacidades de IA como ChatGPT, serán fundamentales para dar forma al futuro de los neobancos. Proporcionan la ventaja necesaria para satisfacer las expectativas de los clientes, innovar rápidamente y, en última instancia, liderar la revolución de la banca digital.