Construire une néobanque pour la diaspora : libérer le potentiel de croissance en 2023

Le monde assiste à une évolution passionnante du paysage financier, la banque numérique transformant la façon dont les gens gèrent leurs finances. En particulier, la diaspora africaine, une force économique en pleine expansion, exige des solutions innovantes qui répondent à ses besoins uniques. Les banques traditionnelles ont longtemps lutté pour fournir des services adéquats à ces communautés, créant ainsi une opportunité lucrative pour les néobanques de prospérer. Dans cet article de blog, nous explorons le potentiel de la construction d'une néobanque pour la diaspora, en nous concentrant sur les composants clés, les stratégies et les études de cas de néobanques qui ont déjà eu un impact significatif. En outre, nous nous penchons sur la manière de construire une néobanque pour la diaspora, en veillant à ce que ces solutions bancaires numériques répondent spécifiquement à leurs besoins financiers et à leurs préférences.

Principaux points à retenir

- Les néobanques ont le potentiel de réduire les coûts des transferts de fonds et de faciliter l'inclusion financière des communautés de la diaspora africaine, qui représentent une opportunité de marché lucrative.

- InvestGlass fournit des outils complets qui permettent aux néobanques de répondre aux besoins des communautés de la diaspora, de libérer le potentiel de croissance et de promouvoir l'inclusion financière dans les marchés émergents.

- Les néobanques peuvent s 'implanter avec succès sur les marchés émergents en se concentrant sur l'engagement des clients, en élaborant des stratégies de marque solides, en adoptant des solutions numériques, en différenciant leurs services et en conciliant rentabilité et croissance.

La demande de la diaspora : Exploiter un marché lucratif

La diaspora africaine, qui envoie chaque année 360 milliards de dollars en Afrique, témoigne de la demande croissante de services financiers numériques dans les marchés émergents. Les banques traditionnelles ont longtemps eu du mal à répondre aux besoins spécifiques de ce marché, facturant souvent des frais exorbitants pour les transferts d'argent et n'offrant pas un accès adéquat aux services financiers. Les néobanques constituent une alternative prometteuse, offrant la possibilité de réduire les coûts des transferts d'argent et de faciliter l'inclusion financière en Afrique et au-delà, en particulier pour les personnes disposant de ressources économiques limitées.

Les néobanques, qui aspirent à exploiter ce potentiel, devraient s'efforcer d'atténuer les difficultés bancaires traditionnelles rencontrées par les communautés de la diaspora. Ces défis comprennent des frais élevés, un accès limité et un manque de services sur mesure. En surmontant ces difficultés, les néobanques non seulement libèrent un potentiel de croissance substantiel, mais se distinguent également des banques européennes conventionnelles, souvent critiquées pour leur incapacité à répondre aux besoins spécifiques de ce marché.

La diaspora africaine : Une force économique croissante

La diaspora africaine désigne la population mondiale des communautés descendant d'Africains autochtones ou de personnes originaires d'Afrique, principalement dans les Amériques, mais aussi en Europe, au Moyen-Orient et en Asie du Sud-Est. La majorité de la population africaine, qui représente une part importante de la population mondiale, reste non bancarisée ou sous-bancarisée, ce qui entraîne une demande importante de services financiers. Leur influence sur l'économie mondiale ne peut être sous-estimée, avec des milliards de dollars d'envois de fonds chaque année et un mouvement dynamique d'argent mobile facilité par des solutions telles que M-PESA.

Cette force économique en plein essor représente une opportunité pour les néobanques d'offrir des services financiers numériques spécifiquement conçus pour la diaspora africaine. Les néobanques, en fournissant des services alignés sur les monnaies locales, des transferts de fonds abordables et des services financiers accessibles, peuvent pénétrer un marché traditionnellement négligé par les banques conventionnelles.

Défis rencontrés par les communautés de la diaspora dans le secteur bancaire traditionnel

Les communautés de la diaspora sont souvent confrontées à de nombreux défis lorsqu'elles tentent d'accéder aux services bancaires traditionnels. Parmi les obstacles les plus courants, citons

- Frais élevés

- Accès restreint

- Manque de services adaptés, tels que l'accès hors ligne aux services bancaires

- Complexité et retard dans l'accès aux produits et services financiers en raison d'un manque de connaissance et de compréhension du système bancaire.

- Barrières linguistiques

- Différences culturelles

Ces défis soulignent la nécessité d'offrir des services financiers numériques adaptés aux besoins spécifiques des communautés de la diaspora. Les néobanques ont la possibilité de combler le vide créé par les banques traditionnelles en proposant des solutions financières accessibles, abordables et personnalisées. Cela permet non seulement d'autonomiser les individus et les communautés, mais aussi de favoriser l'inclusion financière et la croissance économique.

Construire une néobanque pour la diaspora : éléments clés

La création d'une néobanque réussie pour la diaspora nécessite la prise en compte de trois éléments clés :

- Services financiers numériques : Ils constituent le cœur de l'offre des néobanques et permettent aux clients de gérer leurs comptes, de transférer des fonds et d'effectuer des paiements par voie électronique.

- Les paiements transfrontaliers : Ils sont essentiels pour faciliter les transferts d'argent entre différents pays et répondre aux besoins des communautés de migrants qui envoient souvent des fonds dans leur pays d'origine.

- Solutions personnalisées : Elles permettent aux néobanques d'adapter leurs services aux besoins financiers uniques des communautés de la diaspora, garantissant ainsi une expérience bancaire personnalisée et transparente.

En se concentrant sur ces éléments clés, les néobanques peuvent relever efficacement les défis bancaires traditionnels auxquels sont confrontées les communautés de la diaspora, ce qui leur permet de libérer un potentiel de croissance substantiel. Cela leur permet non seulement de se démarquer des banques conventionnelles, mais aussi d'émerger en tant que principaux fournisseurs de services financiers pour la diaspora africaine et d'autres marchés émergents.

Services financiers numériques : Offres de base

Les services financiers numériques constituent l'épine dorsale des néobanques, offrant une large gamme de services qui répondent aux besoins des clients modernes. Ces services comprennent la création de comptes, le traitement des transactions, l'émission de cartes, le traitement des paiements et les solutions de paiement numérique. Des entreprises comme LemFi simplifient l'intégration des utilisateurs. Le processus est achevé en quelques minutes. Cela permet aux utilisateurs d'accéder à un écosystème multidevises qui leur donne la possibilité d'envoyer, de recevoir, de conserver, de convertir et d'économiser de l'argent dans plusieurs devises.

Les services financiers numériques permettent aux néobanques d'offrir commodité et accessibilité aux communautés de la diaspora, en particulier à celles qui ont un accès limité aux services bancaires traditionnels. En proposant des solutions adaptées à leurs besoins spécifiques, les néobanques peuvent réaliser leur potentiel de croissance et devenir des fournisseurs de premier plan de services financiers pour la diaspora africaine et d'autres marchés en plein essor.

Paiements et envois de fonds transfrontaliers : Réduire les coûts et améliorer la commodité

Les paiements transfrontaliers et les transferts de fonds constituent un service crucial pour les communautés de migrants, qui envoient souvent de l'argent dans leur pays d'origine pour subvenir aux besoins de leur famille et contribuer à la croissance économique. Les néobanques peuvent s'appuyer sur des plateformes sécurisées, rentables et efficaces pour faciliter les économies et améliorer la commodité des paiements et des transferts de fonds transfrontaliers.

Par exemple, LemFi offre un écosystème multi-devises qui permet aux utilisateurs de :

- Envoyer de l'argent à l'étranger

- Recevoir de l'argent de l'étranger

- Détenir plusieurs devises

- Convertir les devises

- Épargner dans les monnaies du pays d'origine et du pays d'accueil

En utilisant ces fonctionnalités, les utilisateurs peuvent facilement gérer leurs virements internationaux et tirer le meilleur parti de leurs ressources financières, y compris les paiements de factures.

Les néobanques, en réduisant les coûts et en améliorant la commodité des paiements transfrontaliers et des envois de fonds, peuvent atténuer les difficultés rencontrées par les communautés de la diaspora dans les services bancaires traditionnels et libérer un potentiel de croissance substantiel. Elles favorisent ainsi l'inclusion financière et le développement économique des marchés émergents.

Répondre à des besoins divers : Solutions personnalisées pour les communautés de migrants

Les communautés de migrants rencontrent souvent des difficultés financières exclusives en raison de leur manque d'accès aux services bancaires conventionnels. Pour répondre à leurs besoins divers, les néobanques doivent offrir des solutions personnalisées qui répondent aux exigences précises de ces communautés. Il peut s'agir d'un accès aux devises locales, de transferts de fonds rentables et d'un accès aux services financiers dans leur pays d'origine.

L'offre de solutions personnalisées permet aux néobanques de répondre efficacement aux besoins uniques des communautés de la diaspora, libérant ainsi un potentiel de croissance substantiel. Cela permet de promouvoir l'inclusion financière et de favoriser le développement économique des marchés émergents.

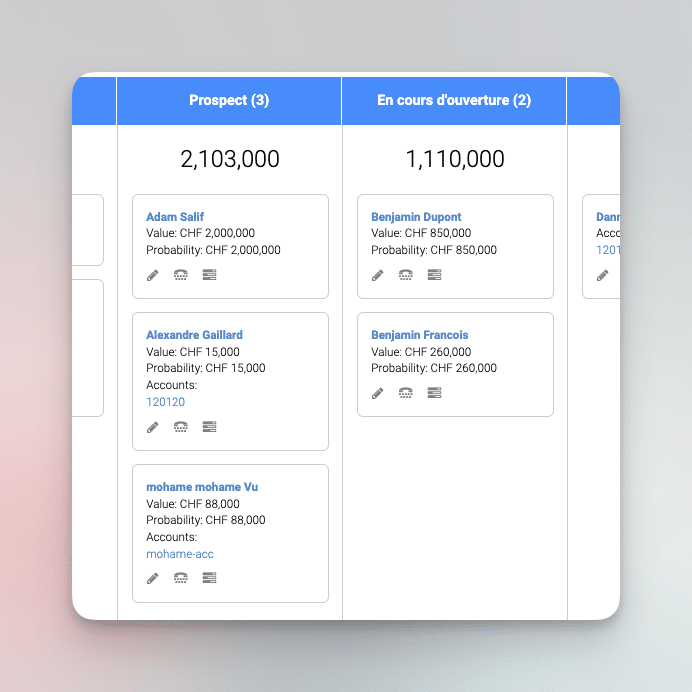

InvestGlass : Renforcer les néobanques pour la diaspora

InvestGlass, une plateforme basée en Suisse, a récemment achevé avec succès un tour de table mené par d'éminents investisseurs. La plateforme fournit une suite complète d'outils pour les professionnels du secteur financier, y compris un CRM, un PMS, un portail client et des outils d'intégration numérique. Ces outils permettent aux néobanques d'attirer et de fidéliser de nouveaux clients, de rationaliser les opérations et de garantir la conformité et la sécurité, tout en répondant aux besoins uniques du marché de la diaspora.

L'utilisation de la suite d'outils robustes d'InvestGlass permet aux néobanques de relever efficacement les défis auxquels les communautés de la diaspora sont confrontées dans le cadre des services bancaires traditionnels, libérant ainsi un potentiel de croissance substantiel. Cela permet de promouvoir l'inclusion financière et de favoriser le développement économique dans les marchés émergents.

Outils de CRM et de marketing : Attirer et fidéliser de nouveaux clients

La gestion de la relation client (CRM) et les outils de marketing sont des éléments essentiels à la réussite d'une néobanque, car ils permettent d'attirer et de fidéliser de nouveaux clients sur le marché de la diaspora. InvestGlass propose une gamme d'outils de CRM et de marketing, y compris la segmentation et le ciblage des clients, des campagnes automatisées et des analyses pour mesurer l'efficacité des efforts de marketing. Ces outils peuvent aider les néobanques à établir des relations solides avec leurs clients, à identifier leur public cible idéal et à évaluer la productivité de leurs stratégies de marketing.

L'utilisation des outils de CRM et de marketing d'InvestGlass permet aux néobanques de.. :

- attirer et fidéliser efficacement les clients du marché de la diaspora, stimulant ainsi la croissance et l'inclusion financière

- réduire les dépenses et accroître l'efficacité en automatisant les campagnes de marketing

- fournir des analyses pour suivre l'engagement des clients

Ces outils peuvent grandement aider les néobanques à se développer et à réussir sur le marché.

Automatisation et gestion des données : Rationalisation des opérations et amélioration de la prise de décision

L'automatisation et la gestion des données sont des composantes essentielles d'une néobanque réussie, car elles contribuent à rationaliser les opérations et à améliorer les capacités de prise de décision. InvestGlass offre une gamme de solutions d'automatisation et de gestion des données, y compris l'automatisation des processus manuels tels que l'accueil des clients, les contrôles de conformité et le service à la clientèle, réduisant ainsi les coûts opérationnels et augmentant l'efficacité. En outre, InvestGlass fournit des informations en temps réel sur les données des clients, ce qui permet aux néobanques de prendre des décisions éclairées et d'optimiser leurs opérations.

L'utilisation des solutions d'automatisation et de gestion des données d'InvestGlass permet aux néobanques de relever efficacement les défis auxquels les communautés de la diaspora sont confrontées dans le cadre des services bancaires traditionnels, libérant ainsi un potentiel de croissance substantiel. Cela favorise l'inclusion financière et le développement économique dans les marchés émergents.

Conformité et sécurité : Relever les défis de la réglementation

Pour les néobanques, il est primordial de garantir la conformité et la sécurité afin de protéger les données des clients et de respecter les normes réglementaires. InvestGlass propose des solutions complètes de conformité et de sécurité pour aider les néobanques à relever les défis réglementaires, tels que les contrôles AML/KYC automatisés, le cryptage des données et la détection des fraudes.

Des néobanques comme Kuda Bank et Chipper Cash sont des exemples parfaits d' institutions qui ont su tirer parti des solutions d'InvestGlass pour relever avec succès les défis réglementaires et stimuler la croissance sur le marché de la diaspora. Garantir la conformité et la sécurité aide les néobanques à gagner la confiance de leurs clients et les positionne comme des fournisseurs fiables de services financiers pour la diaspora africaine et d'autres marchés émergents.

Études de cas : Des néobanques performantes au service de la diaspora

Les réussites de néobanques comme Kuda Bank et Chipper Cash sont des exemples inspirants pour ceux qui cherchent à exploiter le potentiel du marché de la diaspora. Ces études de cas démontrent l'immense potentiel de croissance et d'innovation qu'il est possible de réaliser en répondant aux besoins financiers uniques des communautés de la diaspora et en tirant parti des technologies de pointe.

Le succès de ces néobanques donne des indications précieuses sur les stratégies et les éléments nécessaires à la création d'une néobanque performante pour la diaspora, afin de promouvoir l'inclusion financière et de contribuer au développement économique des marchés émergents.

Kuda Bank : Révolutionner les services bancaires au Nigeria

Kuda Bank, une banque exclusivement numérique au Nigeria, propose une gamme complète de services, tels que des options de compte bancaire, des cartes de débit et des transferts d'argent. Kuda Bank a connu un succès considérable, avec plus d'un million de clients et l'extension de sa portée à d'autres pays africains. En proposant des services financiers numériques adaptés aux besoins de la diaspora, Kuda Bank a révolutionné le secteur bancaire au Nigeria et libéré un important potentiel de croissance.

Le succès de Kuda Bank valide le potentiel des néobanques à répondre aux besoins financiers uniques des communautés de la diaspora. Grâce à ses solutions innovantes et à sa technologie de pointe, Kuda Bank s'est distinguée en tant que leader du secteur bancaire numérique, en promouvant l'inclusion financière et en contribuant au développement économique du Nigéria.

Chipper Cash : Faciliter les transactions transfrontalières en Afrique et au-delà

Chipper Cash, une plateforme de paiement mobile, facilite les transactions transfrontalières en Afrique, offrant un service précieux aux communautés de la diaspora. Avec plus de 5 millions d'utilisateurs et une présence dans 8 pays africains, Chipper Cash est devenu une source fiable et digne de confiance pour les paiements et les envois de fonds transfrontaliers. En offrant des taux transfrontaliers compétitifs et en simplifiant le processus d'envoi et de réception d'argent, Chipper Cash a libéré un potentiel de croissance significatif et a contribué à l'inclusion financière en Afrique.

Le succès de Chipper Cash souligne l'énorme potentiel des néobanques pour répondre aux besoins financiers uniques des communautés de la diaspora. Grâce à ses solutions innovantes et à sa technologie avancée, Chipper Cash s'est distingué en tant que leader dans le secteur des paiements mobiles, promouvant l'inclusion financière et contribuant au développement économique en Afrique et au-delà.

Surmonter les obstacles : Stratégies pour le succès des néobanques dans les marchés émergents

Pour réussir sur les marchés émergents, les néobanques doivent surmonter plusieurs obstacles, tels que l'instauration d'une relation de confiance avec les clients, le franchissement d'obstacles réglementaires et l'exploitation de partenariats locaux. En donnant la priorité à l'engagement des clients, en développant une stratégie de marque forte, en adoptant une approche numérique d'abord, en se concentrant sur la différenciation et en équilibrant la rentabilité et la croissance, les néobanques peuvent libérer un potentiel de croissance significatif et s'imposer comme un fournisseur de services financiers de premier plan pour la diaspora africaine et d'autres marchés émergents.

Le succès de la Kuda Bank et de Chipper Cash montre l'énorme potentiel des néobanques pour répondre aux besoins financiers spécifiques des communautés de la diaspora. L'adoption de ces stratégies et l'utilisation de technologies avancées peuvent aider les néobanques à favoriser l'inclusion financière et à contribuer au développement économique des marchés émergents.

Bâtir la confiance : Gagner la confiance des clients dans la banque numérique

Il est essentiel de gagner la confiance des clients dans les services bancaires numériques, en particulier sur les marchés où les services bancaires traditionnels ne répondent pas aux besoins de la diaspora. En donnant la priorité à l'engagement des clients et en fournissant des services adaptés aux besoins uniques des communautés de la diaspora, les néobanques peuvent susciter la confiance et la fidélité de leurs clients. Elles favorisent ainsi l'inclusion financière et le développement économique des marchés émergents.

Établir la confiance est particulièrement important sur le marché de la diaspora africaine, où de nombreuses personnes ont un accès limité aux services bancaires traditionnels et peuvent être sceptiques quant aux alternatives numériques. L'offre de solutions innovantes et l'utilisation de technologies avancées peuvent aider les néobanques à gagner la confiance de leurs clients et à s'imposer comme des fournisseurs fiables de services financiers pour la diaspora africaine et d'autres marchés émergents.

Franchir les obstacles réglementaires : Garantir la conformité et la sécurité

Dans le paysage en évolution rapide des néobanques, il est impératif de réussir à franchir les obstacles réglementaires pour garantir la conformité et la sécurité. Les néobanques doivent :

- Se tenir au courant des réglementations pertinentes et s'adapter rapidement aux nouvelles.

- S'assurer que leurs systèmes sont sécurisés et que les données des clients sont protégées En tirant parti d'outils comme InvestGlass, les néobanques peuvent :

- Automatiser les contrôles de conformité

- Gérer les données des clients en toute sécurité Cela les aide à relever les défis de la réglementation et à instaurer la confiance avec leurs clients.

Le succès de la Kuda Bank et de Chipper Cash souligne l'importance de surmonter les obstacles réglementaires et de garantir la conformité et la sécurité dans le secteur des néobanques. L'adoption de ces stratégies et l'utilisation de technologies avancées peuvent aider les néobanques à favoriser l'inclusion financière et à contribuer au développement économique des marchés émergents.

Tirer parti des partenariats locaux : Élargir la portée et améliorer les services

La formation de partenariats locaux peut aider les néobanques à étendre leur portée et à améliorer leurs services, adaptés aux besoins uniques des communautés de la diaspora. En formant des partenariats avec des organisations et des entreprises locales, les néobanques peuvent profiter des connaissances et des ressources locales du partenaire, ainsi que de sa clientèle existante. Cela peut permettre aux néobanques de développer des solutions et des services innovants adaptés aux besoins spécifiques des communautés de la diaspora.

Le succès de Kuda Bank et de Chipper Cash souligne l'importance de la formation de partenariats locaux pour la réussite des néobanques dans les marchés émergents. L'adoption de ces stratégies et l'utilisation de technologies avancées peuvent aider les néobanques à favoriser l'inclusion financière et à contribuer au développement économique des marchés émergents.

Résumé

En conclusion, le pouvoir économique croissant de la diaspora africaine représente un marché lucratif pour les néobanques qui cherchent à exploiter ce potentiel. En se concentrant sur des éléments clés tels que les services financiers numériques, les paiements transfrontaliers et les solutions personnalisées, les néobanques peuvent répondre aux besoins uniques des communautés de la diaspora et libérer un potentiel de croissance significatif. Les réussites de Kuda Bank et de Chipper Cash sont des exemples inspirants de ce qui peut être réalisé lorsque les néobanques adoptent des stratégies qui donnent la priorité à la confiance des clients, garantissent la conformité réglementaire et tirent parti des partenariats locaux. Ce faisant, elles peuvent favoriser l'inclusion financière et contribuer au développement économique des marchés émergents.

Questions fréquemment posées

Comment construire la banque Neo ?

Pour créer une néobanque à partir de zéro, il est important de définir sa vision et sa mission, de comprendre la conformité réglementaire, de constituer une excellente équipe, de donner la priorité à l'expérience utilisateur et au marketing, de donner la priorité à la conformité et à la sécurité, de développer des processus d'entreprise pertinents et de choisir la bonne approche d'ingénierie logicielle.

Qu'est-ce qu'une néobanque mondiale ?

Une néobanque est une banque numérique qui fournit des services bancaires uniquement en ligne via des applications de bureau ou mobiles, sans avoir recours à la technologie bancaire traditionnelle ou à des succursales physiques coûteuses.

Quelle est la différence entre une néobanque et une Fintech ?

Les néobanques sont des sociétés financières à priorité numérique qui fournissent des services bancaires tels que des comptes chèques et des cartes de débit, mais qui n'ont pas d'emplacement physique. Elles se concentrent sur les activités bancaires traditionnelles telles que les dépôts et les prêts, tandis que les fintechs fournissent des produits plus innovants tels que les systèmes de paiement peer-to-peer ou les investissements en crypto-monnaies.

Quelles sont les néobanques en Afrique ?

Les néobanques en Afrique, telles que Kuda Bank (Nigeria), Tyme Bank (Afrique du Sud), FairMoney (Nigeria), Kopo Kopo (Kenya), Xeno (Ouganda), Carbon (Nigeria) et 7aweshly (Égypte), offrent à la population un meilleur accès à une gamme de services financiers à des coûts inférieurs à ceux des banques traditionnelles.

Quels sont les besoins financiers spécifiques des communautés de la diaspora ?

Les communautés de la diaspora ont des besoins financiers uniques, tels que des frais élevés, un accès bancaire limité et des services adaptés à leurs besoins. Ces défis doivent être relevés pour leur permettre d'atteindre la stabilité financière.