7 Avantages de la banque numérique en 2025

En 2025, la banque numérique continue de révolutionner le secteur financier en offrant une meilleure accessibilité, une meilleure rentabilité et des services personnalisés. Notamment, 87 % des adultes britanniquessoit environ 47 millions de personnes, utilisent des services bancaires en ligne ou à distance.

Cette adoption généralisée souligne le passage aux plateformes numériques, motivé par la commodité de l'accès aux comptes 24 heures sur 24 et 7 jours sur 7 et le traitement des transactions en temps réel. Les institutions financières bénéficient d'une réduction des coûts opérationnels, le marché mondial de la banque numérique devant atteindre 53,5 milliards de dollars d'ici à 2030.

En outre, l'intégration de l'intelligence artificielle permet de personnaliser les services financiers, ce qui améliore la satisfaction et la fidélité des clients. À mesure que la banque numérique devient de plus en plus répandue, elle joue un rôle central dans la promotion de l'inclusion financière et la satisfaction des besoins en constante évolution des consommateurs du monde entier.

1 - Passez au numérique, il n'est jamais trop tard

La pandémie mondiale a eu un impact considérable sur la vitesse d'adoption des technologies. En effet, les fermetures d'entreprises et le travail à distance ont rendu les rencontres en face à face plus rares. Cette tendance oblige les cadres et les dirigeants, si ce n'est pas encore le cas, à accélérer l'adoption du numérique et à proposer des produits et des services numériques. Dans le secteur de la gestion de patrimoine, cela implique de mettre davantage l'accent sur le conseil numérique. L'un des principaux changements a été la prise de conscience croissante des avantages de la banque numérique.

La pandémie mondiale a perturbé les moyens de communication et de satisfaction des clients. Elle a également modifié les exigences et les approches des clients. La crise économique et l'incertitude persistante ont entraîné une augmentation de la demande de conseils financiers. InvestGlass donne aux gestionnaires de patrimoine les moyens d'offrir des conseils numériques, que ce soit par l'intermédiaire de leur personnel ou de l'intelligence artificielle, et donc de développer un avantage concurrentiel clair par rapport aux retardataires. Avec cette pandémie - la banque privée - les plus réticents à bouger courent pour rattraper leur retard.

2 - Nourrissez tous les segments de clientèle - nous disons bien TOUS

Au cours des dernières années, le rôle des gestionnaires de patrimoine et le ciblage de leurs clients ont évolué. D'une approche purement patrimoniale, les gestionnaires de patrimoine envisagent désormais d'autres segments de clientèle. Les structures tarifaires des gestionnaires de patrimoine évoluent pour inclure les clients potentiels à faible solde. En effet, pour réussir et être en mesure de fournir leurs services à tous les segments du marché en réduisant les coûts ou en améliorant l'efficacité, les gestionnaires de patrimoine doivent s'associer à des fournisseurs de conseils en intelligence artificielle ou à des solutions fintech similaires et à des solutions SAAS.

En conséquence, ces marchés auparavant mal desservis deviennent de plus en plus importants pour l'avenir. La présence des femmes et des personnes fortunées sur les marchés financiers est de plus en plus importante et on peut s'attendre à ce que cette tendance s'accentue. L'intérêt croissant pour les marchés mal desservis renforce la nécessité pour les gestionnaires de patrimoine de reformuler leurs stratégies de tarification afin de convaincre ces segments de clientèle et de s'associer à InvestGlass. Nous fournissons une solution CRM tout-en-un qui est la moins chère du marché et qui vous permet d'offrir vos services à d'autres segments.

3 - Faites-moi confiance, je suis votre banquier !

En étudiant les attentes et le comportement des clients, on constate que seuls 27% des Suisses ont travaillé avec un conseiller financier et que plus de 50% d'entre eux gèrent leurs finances en interne. Cette tendance de comportement est un aspect inquiétant pour les gestionnaires de patrimoine avec la montée en puissance de nouveaux conseillers plus efficaces tels que l'intelligence artificielle et les entreprises de Fin-tech.

L'environnement financier suisse présente clairement une dualité : la plupart des gens utilisent une banque mais choisissent d'autres moyens pour gérer leur patrimoine. Cela ouvre un large éventail d'opportunités pour convaincre les sceptiques, mais cela comporte aussi des risques à long terme.

Le défi pour les gestionnaires de patrimoine réside dans le fait que chaque décision d'un individu exige désormais une forme de conseil, qu'il s'agisse de l'achat d'une maison ou du choix d'une assurance pour un client. C'est là que les gestionnaires de patrimoine doivent évoluer à l'avenir, afin de gagner des parts de marché et de mieux répondre aux attentes des clients.

La plateforme InvestGlass permet de répondre aux besoins du marché en fournissant les moyens de prendre des décisions d'investissement rapides et efficaces. Satisfaites les attentes de vos clients dès aujourd'hui !

4 - Hyper-personnalisation du marketing et solution tout-en-un

Notre société centrée sur le client soutient depuis longtemps la personnalisation de masse. Cette tendance touche lentement mais sûrement les services financiers et les gestionnaires de patrimoine et a été exacerbée par la pandémie, car la crise sanitaire crée et renforce une pluralité de besoins au sein des segments de clientèle. On s'attend donc à ce que les gestionnaires de patrimoine se connectent à l'intelligence artificielle et à la fintech de conseil numérique pour adapter leur offre à chaque client. Les deux principaux centres d'intérêt seront les sociétés d'évaluation des risques, dont la technologie peut interpréter le profil de risque d'un client, et les sociétés d'analyse prédictive, qui devraient avoir un potentiel de croissance extrême au sein de l'industrie de la gestion de patrimoine. Utilisez InvestGlass CRM et adaptez votre offre à chaque client grâce à notre portail client personnalisable.

En outre, les attentes des clients ont évolué et s'orientent vers des solutions tout-en-un. En effet, les clients et les prospects recherchent l'offre la plus complète du marché. Par conséquent, les gestionnaires de patrimoine et les sociétés financières, en général, doivent inclure des services ou des produits supplémentaires afin d'être compétitifs par rapport à leurs concurrents. Les gestionnaires de patrimoine qui reconnaissent cette tendance et agissent en conséquence verront la satisfaction et la fidélisation de leurs clients s'améliorer. La solution tout-en-un, l'écosystème fin-tech et l'API ouverte d'InvestGlass s'inscrivent dans cette tendance.

5 - Sortez des thèmes à la mode - même si vous ne les partagez pas. C'est le client d'abord !

Au cours des dernières décennies, avant que la pandémie ne devienne le principal sujet de discussion, la durabilité et la tendance à l'investissement durable gagnaient du terrain. Le réchauffement climatique, le travail des enfants et, plus généralement, les questions éthiques et environnementales revêtaient une importance croissante pour les investisseurs. La pandémie a accéléré la tendance et les clients des gestionnaires de patrimoine considèrent les critères ESG (environnementaux, sociaux et de gouvernance d'entreprise) plus attentivement que par le passé. Il s'agit donc de comprendre clairement les valeurs et les besoins de vos clients.

Par conséquent, on attend des gestionnaires de patrimoine qu'ils renforcent leur offre en matière de développement durable et qu'ils affichent leur priorité en matière de produits conformes aux principes du développement durable. InvestGlass fournit les moyens d'intégrer les critères ESG dans votre offre ainsi qu'un conseiller en rééquilibrage d'IA pour s'adapter à votre stratégie d'investissement.

6 - Reporting Next-Gen quand moins c'est plus - ou peut-être pas

Pour toute entreprise, l'ère technologique dans laquelle se trouve notre société a redéfini la concurrence. Les entreprises, les sociétés, les magasins et les individus se battent pour attirer l'attention et la notoriété. Pour favoriser l'engagement et l'attention des clients, les processus doivent être faciles à utiliser, interactifs et conviviaux. C'est pourquoi les technologies et les innovations tentent d'accroître l'attention des clients en leur fournissant des données, des graphiques et des images visualisables afin de les impliquer et d'interagir avec eux. Une agrégation similaire des comptes permet d'obtenir une vue plus conviviale et plus complète des actifs du client.

Par conséquent, les gestionnaires de patrimoine peuvent, grâce au module InvestGlass, répondre aux attentes des clients en matière de mise en œuvre de la technologie du patrimoine, qui englobe la gamification dans les stratégies de prévision et l'interaction dans les rapports sur le patrimoine des clients.

7 - Les données instantanées ne sont pas des voitures volantes

Les données sont la source d'information la plus importante pour tout responsable commercial. Pour les gestionnaires de patrimoine, il est impératif de connaître son client et, par conséquent, de fonder ses conseils et ses propositions de produits sur des données. Plus les données sont nombreuses, mieux votre service ou votre produit sera adapté au client et plus sa satisfaction sera grande. Comme les moyens de recueillir ces données sont limités, les conseillers et les gestionnaires de patrimoine recherchent désormais d'autres sources d'information, telles que les données comportementales ou les données de localisation. En outre, l'apprentissage automatique est un atout important dans le cadre de l'analyse prédictive et de la collecte de données alternatives. Par exemple, l'intelligence artificielle peut scanner le web et extraire des données complexes sur les sentiments et les tendances critiques des réseaux sociaux.

Il est donc clair que les gestionnaires de patrimoine devront développer des compétences et des capacités pour traiter les données alternatives et soutenir les processus d'apprentissage automatique, capacités inhérentes à la solution InvestGlass.

Qu'est-ce que la banque numérique et comment fonctionne-t-elle ?

Comprendre la banque numérique et ses fonctionnalités

La banque numérique représente une approche moderne de la gestion financière, permettant aux utilisateurs d'effectuer des opérations bancaires par l'intermédiaire de plateformes en ligne, plutôt que de se rendre dans des agences traditionnelles. Accessible via des sites web et des applications mobiles, elle offre une commodité inégalée aux clients qui souhaitent gérer leurs finances de manière transparente.

Les mécanismes de la banque numérique

La banque numérique permet aux utilisateurs de :

- Accédez à vos comptes à tout moment et en tout lieu: Connectez-vous pour consulter le solde de vos comptes, suivre les transactions et recevoir des notifications 24 heures sur 24, que vous soyez chez vous ou en déplacement.

- Effectuez des transactions financières: Transférez facilement des fonds entre vos comptes, effectuez des paiements et mettez en place des paiements automatiques de factures.

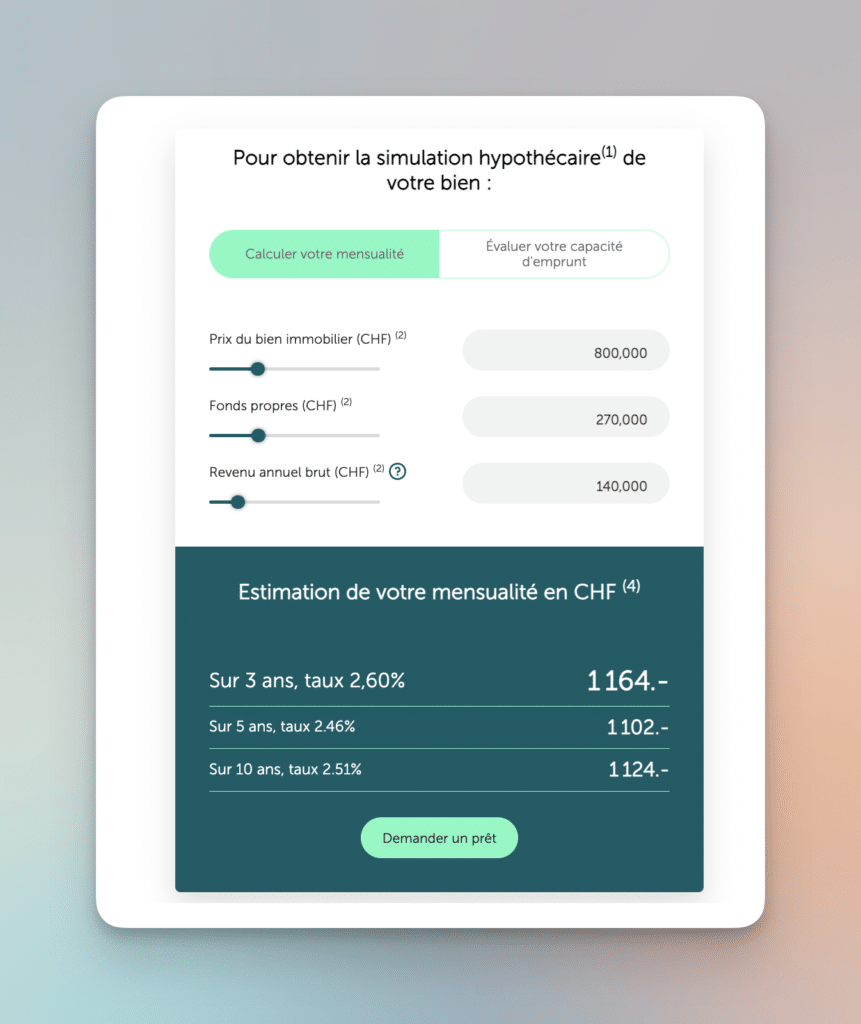

- Demandez des produits financiers: Demandez rapidement des prêts personnels, des cartes de crédit ou même des hypothèques, en simplifiant des processus qui nécessitaient auparavant beaucoup de papier.

- Des fonctions de sécurité renforcées: Bénéficiez de mesures de sécurité de pointe telles que l'authentification biométrique et les transactions cryptées pour protéger les informations personnelles.

Pourquoi la banque numérique est en plein essor

L'essor de la banque numérique peut être attribué à sa commodité inégalée, qui permet aux particuliers d'éviter les longues files d'attente et les horaires restrictifs des agences. Elle s'adresse à un public technophile qui apprécie l'efficacité et l'accès en temps réel à son portefeuille financier. En adoptant les canaux numériques, les banques peuvent également réduire leurs coûts opérationnels et offrir des services innovants adaptés aux besoins du consommateur moderne.

En substance, alors que de plus en plus de personnes s'appuient sur leurs appareils pour leurs tâches quotidiennes, la banque numérique s'affirme comme une composante essentielle de la gestion financière contemporaine.

Quelles sont les fonctionnalités des applications de banque mobile et de banque en ligne ?

Les applications bancaires mobiles et en ligne ont évolué pour offrir un large éventail de fonctionnalités, dépassant parfois celles disponibles dans les agences bancaires traditionnelles. Voici un aperçu de ce à quoi vous pouvez vous attendre :

- Des outils financiers complets: Ces applications sont souvent dotées de conseils financiers personnalisés, de calculateurs d'épargne et même d'outils de planification des achats importants, ce qui leur permet d'aller au-delà des fonctions bancaires de base.

- Des transactions quotidiennes en toute transparence: Qu'il s'agisse de vérifier le solde d'un compte, de consulter les relevés, de transférer des fonds ou de payer des factures, ces applications simplifient les tâches bancaires quotidiennes.

- Dépôt de chèques par téléphone portable: Une fonction pratique qui permet aux clients de déposer des chèques à l'aide de l'appareil photo de leur smartphone, ce qui leur évite de se rendre à la banque.

- Paiements de pair à pair: De nombreuses applications vous permettent de transférer de l'argent à vos amis et à votre famille instantanément, souvent en quelques clics.

- Services de localisation et d'accès: Localisez facilement les distributeurs automatiques de billets à proximité et profitez de fonctions telles que les retraits sans carte, pour plus de commodité et de sécurité.

- Outils de budgétisation et de suivi: Suivez vos dépenses et vos économies grâce à des outils de budgétisation intégrés conçus pour aider les utilisateurs à gérer leurs finances sans effort.

- Assistance virtuelle: Certaines applications comprennent des assistants virtuels pilotés par l'IA qui aident à répondre aux questions et à accomplir des tâches, rendant la navigation intuitive.

- Assistance clientèle en direct: Pour combler le fossé entre la banque numérique et la banque personnelle, certaines applications offrent la possibilité de dialoguer avec un représentant en direct, garantissant ainsi la disponibilité d'une assistance humaine en cas de besoin.

Lorsque vous choisissez une application bancaire, réfléchissez à la manière dont ces fonctionnalités correspondent à vos besoins et donnez la priorité à celles qui offrent un équilibre entre l'efficacité automatisée et l'interaction humaine.

Comment les banques numériques génèrent-elles des revenus ?

Les banques numériques, à l'instar de leurs homologues traditionnelles, disposent de plusieurs moyens pour générer des revenus. Voici un aperçu de leurs principales sources de revenus :

- Intérêts sur les prêts: Les banques numériques utilisent les dépôts des clients pour émettre divers produits de prêt. En prêtant cet argent, elles perçoivent des intérêts, qui deviennent une source importante de leurs revenus.

- Frais de services bancaires: Ces banques imposent également des frais pour de nombreux services. Il s'agit notamment des frais de virement, de gestion de compte et de protection contre les découverts.

- Produits de crédit: Au-delà des simples prêts, les plateformes bancaires numériques proposent souvent des cartes de crédit et d'autres facilités de crédit. Les intérêts générés par ces produits contribuent à leurs revenus.

Si les méthodes ressemblent aux modèles bancaires traditionnels, les banques numériques s'appuient souvent sur la technologie pour rationaliser les opérations, ce qui permet de réduire les coûts et d'attirer des clients à l'aise avec la technologie.

Comment la sécurité est-elle assurée dans la banque numérique ?

Les services bancaires numériques ont révolutionné la façon dont nous gérons nos finances, mais il est essentiel de comprendre comment la sécurité est maintenue dans cet espace virtuel. Les banques déploient toute une série de défenses technologiques pour protéger les données de leurs clients et empêcher tout accès non autorisé.

Principales mesures de sécurité

- Cryptage avancé :

- Les institutions financières utilisent un cryptage de pointe pour coder les données sensibles, ce qui garantit que même si les informations sont interceptées, elles restent inintelligibles pour les cybercriminels potentiels.

- Pare-feu :

- Les pare-feu constituent une barrière entre les réseaux internes de la banque et les menaces potentielles provenant d'Internet, en filtrant le trafic malveillant et en empêchant les accès non autorisés.

- Authentification multifactorielle (MFA) :

- L'AMF ajoute une couche supplémentaire de sécurité en demandant aux utilisateurs de vérifier leur identité par le biais de plusieurs méthodes, telles qu'un mot de passe et un code à usage unique envoyé sur leur téléphone.

- Intelligence artificielle sur site

- Utilisez InvestGlass sur votre propre serveur ou sur les nuages privés suisses.

Risques potentiels

Malgré ces solides mesures de sécurité, les services bancaires en ligne ne sont pas totalement exempts de risques. Les utilisateurs peuvent, par inadvertance, s'exposer à des menaces, en particulier lorsque.. :

- Se connecter par le biais d'un réseau Wi-Fi public, qui n'est souvent pas sécurisé.

- Utiliser des appareils qui n'ont pas été mis à jour avec les dernières fonctionnalités de sécurité.

Conseils de sécurité pour les utilisateurs

Pour renforcer la sécurité de vos opérations bancaires numériques :

- Créez des mots de passe forts : Utilisez un mélange de lettres, de chiffres et de symboles.

- Maintenez les logiciels à jour : Mettez régulièrement à jour vos appareils avec les derniers correctifs de sécurité.

- Évitez de partager des informations sensibles : Ne partagez jamais vos mots de passe ou vos codes PIN, même avec des amis ou des membres de votre famille.

En combinant des mesures de sécurité de niveau bancaire avec une vigilance individuelle, vous pouvez protéger vos informations financières et profiter de la commodité des services bancaires en ligne en toute confiance.

La banque en ligne est-elle sûre et quelles sont les précautions à prendre ?

Les services bancaires en ligne offrent une commodité inégalée, permettant aux utilisateurs de gérer leurs finances depuis pratiquement n'importe quel endroit. Les institutions financières ne ménagent pas leurs efforts pour garantir la sécurité des transactions, en recourant à des technologies de pointe telles que :

- Le cryptage : Cette technologie brouille les données, les rendant illisibles pour les parties non autorisées.

- Les pare-feu : Agissant comme des barrières, les pare-feu empêchent l'accès non autorisé aux systèmes bancaires.

- Authentification multifactorielle (MFA) : En exigeant plusieurs formes de vérification, l'authentification multifactorielle ajoute une couche supplémentaire de sécurité.

Bien que les banques aient mis en place des mesures de protection solides, la sécurité des services bancaires en ligne dépend également du comportement des utilisateurs. Voici quelques précautions essentielles à prendre en compte :

Conseils pour protéger votre banque en ligne

- Évitez les réseaux Wi-Fi publics : Accéder à votre compte bancaire via des réseaux Wi-Fi publics peut vous exposer à des menaces potentielles. Privilégiez les réseaux sécurisés et privés dans la mesure du possible.

- Sécurisez vos appareils : Mettez régulièrement à jour votre ordinateur et vos appareils mobiles avec les derniers correctifs de sécurité et les logiciels antivirus pour éviter les vulnérabilités.

- Créez des mots de passe forts : Utilisez une combinaison de lettres, de chiffres et de symboles. Pensez à utiliser des gestionnaires de mots de passe pour stocker et générer des mots de passe forts.

- Surveillez l'activité de votre compte : Vérifiez régulièrement vos relevés bancaires et l'activité de votre compte pour détecter toute transaction non autorisée. Signalez immédiatement toute action suspecte à votre banque.

- Activer les alertes : Mettez en place des notifications pour les transactions et les tentatives de connexion. Vous saurez ainsi immédiatement s'il y a une activité inhabituelle sur votre compte.

- Méfiez-vous des tentatives d'hameçonnage : Méfiez-vous des courriels non sollicités ou des messages demandant des informations sensibles. Vérifiez toujours l'authenticité de l'expéditeur avant de répondre.

En prenant ces précautions, vous pouvez améliorer considérablement la sécurité de vos activités bancaires en ligne. N'oubliez pas que si les banques offrent une protection solide, la première ligne de défense commence par vous.

Lorsqu'il s'agit de choisir les meilleures banques en ligne pour la banque numérique, plusieurs caractéristiques essentielles se dégagent. Ces banques proposent généralement des applications mobiles très bien notées et des sites web conviviaux. Ces plateformes sont conçues avec des fonctionnalités robustes pour rationaliser vos tâches bancaires quotidiennes et vous donner un meilleur contrôle sur vos finances. En outre, elles favorisent souvent l'émergence d'une communauté virtuelle d'utilisateurs partageant les mêmes objectifs financiers.

Pour vous aider à naviguer dans le paysage de la banque numérique, voici quelques exemples de banques reconnues pour la qualité de leurs services en ligne :

- Fonctionnalité de l'application mobile: Ces banques proposent des applications mobiles qui sont appréciées pour leur facilité d'utilisation, leurs fonctionnalités complètes et leur navigation fluide. Vous pouvez consulter votre solde, transférer des fonds et même déposer des chèques en quelques clics.

- Des sites web centrés sur l'utilisateur: Leurs sites web sont intuitifs et dotés de fonctionnalités qui vont au-delà des opérations bancaires de base. Des outils de budgétisation, d'analyse des dépenses et de suivi des objectifs financiers sont couramment disponibles.

- Des outils financiers innovants: Attendez-vous à des fonctionnalités de pointe telles que l'intégration avec d'autres applications financières, des conseils financiers personnalisés et des programmes d'épargne automatisés qui vous aideront à atteindre vos objectifs financiers plus rapidement.

- Engagement communautaire: Certaines banques proposent des plateformes de mise en relation avec d'autres clients, permettant de partager des objectifs et des expériences financières. Ce sentiment d'appartenance à une communauté peut être une ressource inestimable pour la gestion de vos finances.

Recherchez une banque en ligne qui donne la priorité à ces aspects afin de garantir une expérience bancaire numérique de premier ordre.

Quels sont les frais liés à la banque en ligne ?

Bien que les banques en ligne se targuent généralement d'avoir moins de frais en raison de la réduction de leurs coûts d'exploitation, certains frais peuvent tout de même s'appliquer. Voici un aperçu des frais que vous pourriez avoir à payer :

- Frais de maintenance mensuels: Certaines banques en ligne imposent des frais mensuels pour maintenir votre compte actif. Ces frais peuvent souvent être supprimés si vous maintenez un solde minimum ou si vous remplissez des critères d'activité spécifiques.

- Frais de découvert: Si vous dépensez accidentellement plus que ce qui se trouve sur votre compte, des frais de découvert peuvent vous être facturés.

- Frais de guichet automatique: L'utilisation de guichets automatiques en dehors du réseau de votre banque peut entraîner des frais supplémentaires. Il est conseillé de vérifier si votre banque propose un réseau de distributeurs gratuits pour éviter ces frais.

- Frais de virement bancaire: L'envoi ou la réception d'argent par virement bancaire national ou international peut être assorti de frais, qui peuvent varier en fonction de la complexité de la transaction.

- Frais d'opposition au paiement: Si vous devez faire opposition à un chèque ou à un paiement ACH avant qu'il ne soit traité, votre banque peut facturer des frais d'opposition à la transaction.

- Frais de transaction à l'étranger: Effectuer des achats dans une autre devise que la vôtre peut entraîner des frais de conversion. C'est souvent le cas lorsque vous voyagez ou que vous faites des achats auprès de commerçants internationaux.

Comprendre ces frais peut vous aider à gérer vos finances plus efficacement et à éviter des frais inutiles. Consultez toujours le barème des frais de la banque en ligne que vous envisagez d'utiliser pour savoir exactement à quoi vous attendre.

L'IA d'abord

En conclusion, l'industrie financière, en particulier la gestion de patrimoine, se trouve à un moment charnière où l'adoption de la transformation numérique et l'exploitation d'outils innovants tels que InvestGlass SMART AI ne sont plus facultatives - elles sont essentielles. L'accélération de la numérisation, stimulée par la pandémie, exige un changement des pratiques traditionnelles vers une approche plus agile, axée sur les données et centrée sur le client.

Les gestionnaires de patrimoine doivent élargir leur champ d'action pour s'occuper de tous les segments de clientèle, en reconnaissant le potentiel de croissance des clients potentiels à faible solde et en remédiant au manque de confiance généralisé dans le conseil financier par la transparence et des solutions sur mesure. L'hyperpersonnalisation apparaît comme une stratégie essentielle, qui consiste à offrir des produits personnalisés en masse, intégrés dans un écosystème, qui répondent aux besoins et aux préférences de chaque client.

En outre, l'alignement sur des valeurs telles que l'ESG et l'investissement durable renforce le positionnement concurrentiel et s'aligne sur l'évolution des attentes des clients. La gamification, les rapports de nouvelle génération et la prise de décision en temps réel, fondée sur des données, renforceront l'engagement des clients et offriront des expériences percutantes.

InvestGlass SMART AI fournit l'intelligence et l'adaptabilité nécessaires pour naviguer dans ces tendances transformatrices. En intégrant l'automatisation, l'analyse et une éthique axée sur le client, les professionnels de la finance peuvent garder une longueur d'avance, favoriser la confiance et offrir une valeur inégalée dans un paysage financier de plus en plus numérique et personnalisé.