إطلاق إمكانات الذكاء الاصطناعي التوليدي للبنوك

يشهد القطاع المصرفي تحولاً جذرياً مع ظهور الذكاء الاصطناعي التوليدي، وهي تقنية رائدة تُحدث ثورة في مختلف جوانب القطاع. من منع الاحتيال إلى تقديم المشورة المالية المخصصة، يمكن للبنوك تسخير قوة هذه التكنولوجيا المبتكرة لتصبح أكثر كفاءة وتركيزًا على العملاء وتنافسية. في هذه المدونة، سنستكشف في هذه المدونة إمكانات الذكاء الاصطناعي التوليدي للبنوك ونتعمق في تطبيقاته في العالم الحقيقي، مع تسليط الضوء على الفوائد والتحديات والاستراتيجيات اللازمة لتبنيها بنجاح.

الوجبات الرئيسية

- من المُنتظر أن يُحدث الذكاء الاصطناعي التوليدي ثورة في مجال الخدمات المصرفية من خلال تحسين الكشف عن الاحتيال وإدارة المخاطر وتجربة العملاء.

- يجب على البنوك ضمان خصوصية البيانات وأمانها أثناء التعامل مع الأطر التنظيمية من أجل تعظيم مزايا الذكاء الاصطناعي التوليدي.

- تُظهر الأمثلة الواقعية كيف يمكن للذكاء الاصطناعي التوليدي توفير حلول إدارة المحافظ الشخصية المصممة خصيصًا لتلبية احتياجات العملاء الفردية.

الذكاء الاصطناعي التوليدي: تغيير قواعد اللعبة في القطاع المصرفي

يستعد الذكاء الاصطناعي الجيني، المعروف أيضًا باسم الذكاء الاصطناعي التوليدي، المدعوم بنماذج التعلم الآلي، لإحداث ثورة في قطاع الخدمات المالية، مع قدرته على التحسين:

- الكشف عن الاحتيال

- إدارة المخاطر

- التنبؤات المالية

- تجربة العميل

أحد العوامل الرئيسية وراء هذا الاضطراب هو نموذج الذكاء الاصطناعي التوليدي الذي يلعب دوراً هاماً في تعزيز هذه الجوانب في هذه الصناعة.

مع تطور القطاع المصرفي، تصبح الحاجة إلى حلول مبتكرة أمرًا بالغ الأهمية، وتوفر أدوات الذكاء الاصطناعي التوليدية فرصًا عديدة لتعزيز الخدمات المصرفية وتعزيز النمو.

ومع ذلك، فإن اعتماد الذكاء الاصطناعي التوليدي في القطاع المصرفي لا يخلو من التحديات. إن ضمان خصوصية البيانات وأمانها، والالتزام بالأطر التنظيمية، وإدارة المخاطر المحتملة هي بعض المخاوف الحاسمة التي يجب على البنوك معالجتها للاستفادة من الإمكانات الكاملة لهذه التكنولوجيا التحويلية. سوف تستكشف هذه المقالة التطبيقات والفوائد المتنوعة للذكاء الاصطناعي التوليدي في القطاع المصرفي، وتقترح استراتيجيات للتغلب على هذه التحديات.

منع الاحتيال والكشف عنه

يمكن للذكاء الاصطناعي التوليدي أن يعزز بشكل كبير جهود منع الاحتيال والكشف عنه في القطاع المصرفي من خلال تحديد الأنماط غير المعتادة وتحديث خوارزميات الكشف. مع التطور المتزايد باستمرار للمحتالين والضغوط المتزايدة من السلطات التنظيمية، يجب على البنوك نشر أنظمة متقدمة لحماية مصالح العملاء وإحباط محاولات الاحتيال.

من خلال الاستفادة من نماذج الذكاء الاصطناعي التوليدية، يمكن للبنوك تحديد المعاملات المشبوهة بشكل فعال، وبالتالي الحفاظ على ثقة العملاء ورضاهم. إن المخاطر المحتملة المرتبطة باستخدام الأدوات المبتكرة، والتي يمكن استغلالها من قبل الجهات الخبيثة للاحتيال والخداع، تستلزم مراقبة يقظة لتجنب جعل عملية الكشف أكثر صعوبة.

إدارة المخاطر والتسجيل الائتماني

يمكن للذكاء الاصطناعي التوليدي أن يُحدث ثورة في إدارة المخاطر وتسجيل الائتمان في القطاع المصرفي من خلال:

- تحليل كميات هائلة من البيانات وتحديد المخاطر المحتملة

- الوصول إلى نطاق أوسع من البيانات من مصادر متعددة

- تمكين البنوك من إنشاء ملف مالي أكثر شمولاً لطالبي القروض

- تيسير تقييم مخاطر الائتمان واتخاذ قرارات إقراض مستنيرة بشكل أفضل

من خلال الاستفادة من إمكانيات الذكاء الاصطناعي التوليدي، يمكن للبنوك تحسين عمليات إدارة المخاطر وتعزيز أنظمة تسجيل الائتمان الخاصة بها.

بالإضافة إلى تسجيل الائتمان، يمكن للذكاء الاصطناعي التوليدي تعزيز إدارة المخاطر من خلال:

- الكشف عن المخاطر المحتملة في أسواق رأس المال

- التنبؤ باتجاهات السوق

- تقديم التحذيرات في الوقت المناسب

- السماح للبنوك باتخاذ إجراءات تصحيحية لتقليل الخسائر أو حتى تجنبها.

التنبؤ والتحليل المالي

يمكن أن يلعب الذكاء الاصطناعي التوليدي، المعروف أيضًا باسم الذكاء الاصطناعي التوليدي، دورًا محوريًا في التنبؤ والتحليل المالي من خلال استخدام البيانات التاريخية وإنشاء بيانات اصطناعية لتقييم المخاطر. تقدم هذه التقنية مجموعة واسعة من المزايا، بما في ذلك الكشف عن الاحتيال وتقييم المخاطر، بالإضافة إلى تشكيل منتجات وخدمات مالية مخصصة.

وعلاوة على ذلك، يمكن للذكاء الاصطناعي التوليدي في الأعمال المصرفية:

- تسريع التحول الرقمي

- تقديم منتجات وخدمات فائقة التخصيص

- تعزيز القدرات البشرية من خلال روبوتات الدردشة الآلية القائمة على الذكاء الاصطناعي

- تعزيز الكفاءة الشاملة والأتمتة داخل المؤسسات المالية.

إن القدرة على التنبؤ باتجاهات السوق والتعرف على المخاطر المحتملة تجعل من الذكاء الاصطناعي التوليدي أداة لا تقدر بثمن للبنوك في سعيها لتحقيق النمو والابتكار.

تعزيز تجربة العملاء باستخدام الذكاء الاصطناعي التوليدي

في المشهد المصرفي التنافسي اليوم، تُعد تجربة العملاء أمرًا بالغ الأهمية، ويمكن للذكاء الاصطناعي التوليدي أن يعززها بشكل كبير. من خلال تقديم روبوتات الدردشة المدعومة بالذكاء الاصطناعي والمشورة المالية المخصصة، يمكن للبنوك تلبية الاحتياجات المتطورة لعملائها وتوفير تجربة سلسة ومخصصة.

لا تعمل روبوتات الدردشة الآلية التي تعمل بالذكاء الاصطناعي والمشورة المالية المخصصة على تحسين رضا العملاء فحسب، بل تعزز أيضًا الكفاءة الإجمالية للخدمات المصرفية، حيث إنها تمكن البنوك من معالجة وتحليل كميات كبيرة من بيانات العملاء في الوقت الفعلي.

ستتناول الأقسام اللاحقة بالتفصيل كيف يمكن للذكاء الاصطناعي التوليدي تحسين تجربة عملاء البنوك باستخدام هذه الحلول المبتكرة.

روبوتات الدردشة الآلية المدعومة بالذكاء الاصطناعي

يمكن لروبوتات الدردشة الآلية التي تعمل بالذكاء الاصطناعي المزودة بقدرات معالجة اللغة الطبيعية أن توفر دعمًا للعملاء شبيهًا بالدعم البشري، وتضفي طابعًا شخصيًا على تجربة العميل وتبيع المنتجات. تتضمن بعض مزايا استخدام روبوتات الدردشة الآلية المدعومة بالذكاء الاصطناعي في مشاركة العملاء ما يلي:

- المحادثات المحسّنة

- أوقات استجابة أسرع

- براعة اللغة

- الأصالة في إشراك العملاء

يمكن للبنوك الاستفادة من نماذج الذكاء الاصطناعي التوليدية لتقديم هذه المزايا وتحسين خدمة العملاء.

يركز التعاون بين المؤسسات المالية وشركات الذكاء الاصطناعي، مثل الشراكة بين مورغان ستانلي وشركة OpenAI، على تطوير روبوتات الدردشة الآلية أو المساعدين الافتراضيين بالذكاء الاصطناعي، مما يسلط الضوء على الإمكانات الواعدة للذكاء الاصطناعي التوليدي في تعزيز تجربة العملاء.

المشورة المالية الشخصية

يمكن للذكاء الاصطناعي التوليدي تقديم مشورة مالية مخصصة للعملاء بناءً على أهدافهم المالية وملامح المخاطر وعادات الإنفاق الخاصة بهم، مما يمكّن المستشارين الماليين من اتخاذ قرارات أكثر ذكاءً. يمكن أن يؤدي تقديم المشورة الاستثمارية المخصصة، وإرشادات الميزانية، وغير ذلك من الدعم المالي إلى تعزيز التجربة المصرفية للعملاء بشكل كبير.

نظرًا لأن 72% من العملاء يرون أن المنتجات أكثر قيمة عندما تكون مصممة خصيصًا لتلبية احتياجاتهم الفردية، فإن إمكانات الذكاء الاصطناعي التوليدي في تقديم المشورة المالية الشخصية هائلة. يمكن للبنوك تعزيز نهج أكثر تركيزًا على العملاء، مما يؤدي إلى زيادة رضا العملاء وولائهم من خلال استخدام هذه التكنولوجيا.

التغلب على التحديات التي تواجه تطبيق الذكاء الاصطناعي التوليدي في الأعمال المصرفية

على الرغم من أن اعتماد الذكاء الاصطناعي التوليدي في القطاع المصرفي يتيح فرصًا كبيرة، إلا أنه من المهم إدراك التحديات والمخاطر المرتبطة به وإدارتها. تُعد خصوصية البيانات وأمانها ذات أهمية قصوى لتجنب نماذج الذكاء الاصطناعي المتحيزة، والتي يمكن أن تؤدي إلى نتائج غير دقيقة وقرارات غير عادلة.

يعد التعامل مع الأطر التنظيمية جانباً آخر بالغ الأهمية في تطبيق الذكاء الاصطناعي التوليدي في القطاع المصرفي، حيث يجب على البنوك الالتزام باللوائح التنظيمية الحالية والاستعداد للتعديلات المستقبلية المحتملة. ستتناول الأقسام التالية هذه التحديات بالتفصيل وتقترح استراتيجيات للتخفيف من حدتها.

ضمان خصوصية البيانات وأمنها

يجب على البنوك إعطاء الأولوية لخصوصية البيانات وأمنها عند تطبيق الذكاء الاصطناعي التوليدي لحماية معلومات العملاء الحساسة والحفاظ على الثقة. يجب نشر تدابير أمنية قوية، مثل التشفير والتحكم في الوصول وإخفاء البيانات، لحماية بيانات العملاء. علاوة على ذلك، يمكن أن يساعد إجراء اختبارات ومراقبة منتظمة لأنظمة الذكاء الاصطناعي في اكتشاف المخاطر الأمنية المحتملة.

ومع ذلك، فإن استخدام الذكاء الاصطناعي التوليدي في القطاع المصرفي يثير أيضًا مخاوف بشأن احتمال انكشاف المعلومات الحساسة أو سوء التعامل معها، حتى ولو عن غير قصد. لذلك، يجب على البنوك تحقيق التوازن بين الاستفادة من مزايا الذكاء الاصطناعي التوليدي وضمان أقصى درجات الخصوصية والأمان للبيانات.

الإبحار في الأطر التنظيمية

يعد فهم الأطر التنظيمية والالتزام بها أمرًا ضروريًا للبنوك التي تستخدم الذكاء الاصطناعي التوليدي؛ لأن عدم الامتثال يمكن أن يؤدي إلى تداعيات قانونية ومالية. عند نشر نماذج الذكاء الاصطناعي في القطاع المصرفي، يجب على البنوك ضمان الامتثال لنماذج المخاطر ذات الصلة وأطر المخاطر المؤسسية.

يجب ألا تسمح البنوك أبدًا للذكاء الاصطناعي التوليدي باتخاذ القرارات النهائية فيما يتعلق بالموافقات على القروض والقرارات الأخرى المترتبة التي تؤثر على العملاء. بدلاً من ذلك، يجب أن يتولى الذكاء الاصطناعي الجزء الأكبر من العمل، بينما يتخذ الخبراء الماليون القرارات النهائية. يضمن هذا النهج الامتثال للوائح مع الاستمرار في تسخير قوة الذكاء الاصطناعي التوليدي.

إعداد البنوك لثورة الذكاء الاصطناعي التوليدي

لكي تحافظ البنوك على قدرتها التنافسية وتستفيد من ثورة الذكاء الاصطناعي التوليدية، يجب أن تضع استراتيجية قوية للذكاء الاصطناعي وتستثمر في تدريب الموظفين وتطوير مهاراتهم. يمكن لاستراتيجية قوية للذكاء الاصطناعي أن تعزز الإيرادات التشغيلية وتبسط العمليات وتقلل من نفقات التشغيل وتحسن الكفاءة والربحية.

يعد التعاون بين مختلف الإدارات أمراً حيوياً من أجل تعظيم إمكانات الذكاء الاصطناعي داخل المؤسسة.

- الفرق الفنية

- مسؤولو الامتثال

- الخبراء القانونيون

- وحدات الأعمال الأخرى

يجب علينا جميعًا أن نعمل معًا للاستفادة من الذكاء الاصطناعي التوليدي مع استمرار تطور هذه التكنولوجيا، والاستفادة من أداة الذكاء الاصطناعي التوليدي إلى أقصى إمكاناتها.

ستتم مناقشة أهمية صياغة استراتيجية قوية للذكاء الاصطناعي والاستثمار في تدريب الموظفين وتطوير مهاراتهم في الأقسام التالية.

تطوير استراتيجية قوية للذكاء الاصطناعي

يُعد وجود استراتيجية شاملة للذكاء الاصطناعي أمرًا بالغ الأهمية بالنسبة للبنوك لتبني الذكاء الاصطناعي التوليدي بنجاح وتعظيم فوائده المحتملة. وللاستفادة من قوة الذكاء الاصطناعي التوليدي، يجب على البنوك تقييم كيفية تحقيق أقصى استفادة من استثماراتها الحالية في الذكاء الاصطناعي المسؤول وحوكمة البيانات والعمليات المالية، وتقييم كيفية تعديل بنيتها التحتية ونماذجها التشغيلية لتعظيم مزايا توسيع نطاق قدرات الذكاء الاصطناعي التوليدي.

يمكن للمصارف اكتساب ميزة تنافسية وتمكين تحول الأعمال وجني الفوائد المتعددة الأوجه للذكاء الاصطناعي التوليدي، بدءًا من تعزيز تجربة العملاء إلى تحسين الكفاءة التشغيلية، من خلال صياغة استراتيجية قوية للذكاء الاصطناعي.

الاستثمار في تدريب الموظفين وتطوير مهاراتهم

يعد الاستثمار في تدريب الموظفين وتطوير المهارات المتعلقة بالذكاء الاصطناعي والتعلم الآلي وعلوم البيانات وغيرها من التقنيات ذات الصلة أمرًا بالغ الأهمية بالنسبة للبنوك لتنفيذ الذكاء الاصطناعي التوليدي بفعالية وضمان الانتقال السلس إلى العمليات التي تعتمد على الذكاء الاصطناعي. يمكن للبنوك الحفاظ على قدرتها التنافسية وخفض النفقات وتعزيز تجربة العملاء من خلال غرس المهارات والمعرفة اللازمة في موظفيها.

من الأمثلة على البنوك التي تستثمر في تدريب الموظفين بنك أوف أمريكا، الذي نفذ برنامجًا لتثقيف موظفيه في مجال الذكاء الاصطناعي والتعلم الآلي، مما أدى إلى تحسين قدرات الكشف عن الاحتيال. تُظهر مثل هذه الاستثمارات أهمية إعداد القوى العاملة لثورة الذكاء الاصطناعي التوليدية في قطاع الخدمات المصرفية الاستثمارية.

تطبيقات العالم الحقيقي للذكاء الاصطناعي التوليدي في القطاع المصرفي

لقد وجد الذكاء الاصطناعي التوليدي بالفعل العديد من التطبيقات العملية في القطاع المصرفي، بدءًا من إشراك العملاء بشكل شخصي إلى الكشف عن الاحتيال وإدارة المخاطر. تُظهر هذه التطبيقات في العالم الحقيقي الإمكانات التحويلية للذكاء الاصطناعي التوليدي في تعزيز الخدمات المصرفية وتعزيز النمو.

ستعرض دراسات الحالة التالية تطبيقات ناجحة للذكاء الاصطناعي التوليدي في القطاع المصرفي. مع التركيز على الكشف عن الاحتيال القائم على الذكاء الاصطناعي وإدارة المحافظ الاستثمارية المخصصة، سنوضح كيف يمكن لهذه التكنولوجيا المبتكرة أن تحقق نتائج إيجابية للبنوك وعملائها.

دراسة حالة: الكشف عن الاحتيال القائم على الذكاء الاصطناعي

لقد أثبتت أنظمة الكشف عن الاحتيال القائمة على الذكاء الاصطناعي فعاليتها في تحديد الأنشطة الاحتيالية ومنعها، مما يوفر الوقت والموارد للبنوك. من خلال استخدام الذكاء الاصطناعي، يمكن لهذه الأنظمة اكتشاف الأنشطة الاحتيالية وردعها، مما يؤدي في النهاية إلى حماية العملاء والحفاظ على ثقتهم في المؤسسة المصرفية.

ومن الأمثلة على الكشف عن الاحتيال القائم على الذكاء الاصطناعي في القطاع المصرفي بنك باركليز، الذي استخدم أداة ذكاء اصطناعي للكشف عن الاحتيال، وشركة Discover Financial Services، التي دخلت في شراكة مع شركة ذكاء اصطناعي لتحسين الاكتتاب في الائتمان. تسلط هذه التطبيقات الناجحة الضوء على إمكانات الذكاء الاصطناعي التوليدي في مكافحة الاحتيال وحماية مصالح العملاء.

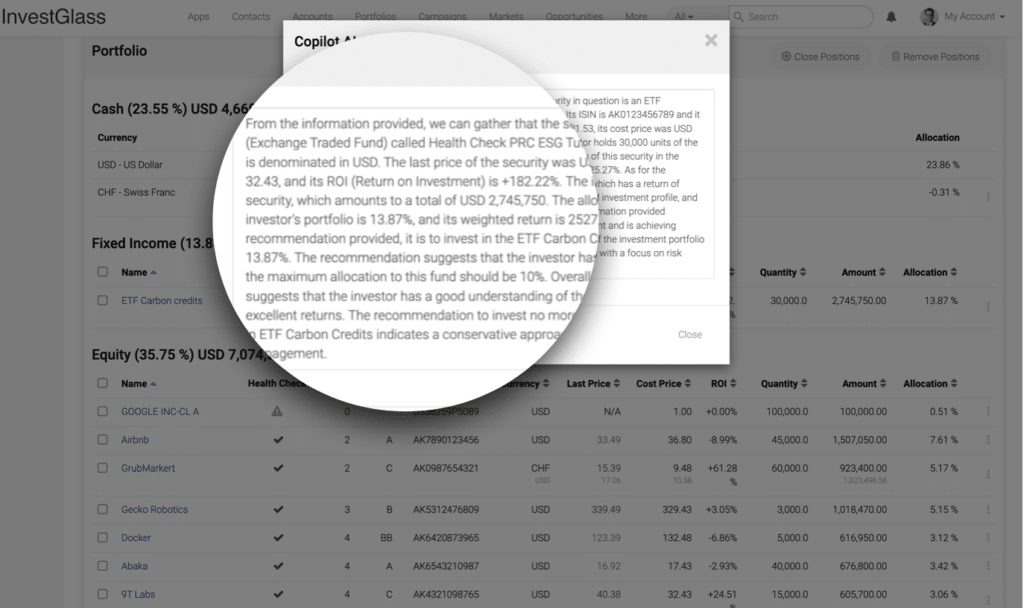

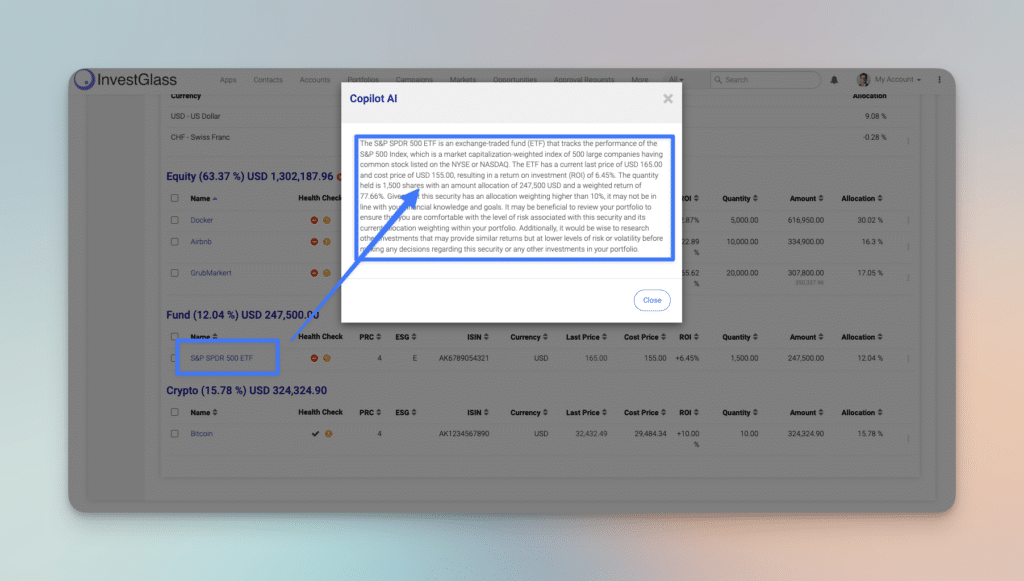

دراسة حالة: إدارة المحفظة الاستثمارية المخصصة

يمكن لإدارة المحفظة الشخصية المدعومة بالذكاء الاصطناعي التوليدي أن توفر للعملاء ما يلي

- استراتيجيات استثمارية مصممة خصيصًا بناءً على أهدافهم المالية الفريدة وملامح المخاطر الخاصة بهم

- استراتيجيات المحفظة المخصصة التي تلبي احتياجات العملاء الفردية

- الاستفادة من مجموعة متنوعة من البيانات الاقتصادية والمتغيرات المالية

من خلال الاستفادة من الذكاء الاصطناعي التوليدي، يمكن للعملاء الحصول على استراتيجيات استثمار مخصصة تتماشى مع متطلباتهم الخاصة.

تشمل الأمثلة الواقعية للذكاء الاصطناعي التوليدي في إدارة المحافظ الاستثمارية الشخصية منصة Glass التابعة لبنك أوف أمريكا التي تدمج بيانات السوق مع نماذج خاصة وتقنيات التعلم الآلي، وأداة Kairos التابعة لسانتاندر، وهي أداة ذكاء اصطناعي توفر رؤى حول كيفية تأثر عملاء الشركات بالأحداث الاقتصادية. تُظهر هذه التطبيقات قوة الذكاء الاصطناعي التوليدي في تقديم حلول مالية مخصصة تلبي الاحتياجات المتطورة لعملاء البنوك.

إنفست جلاس هو شريكك في إدارة علاقات العملاء مع نظام إدارة المحافظ (PMS) المدعوم بالذكاء الاصطناعي

في الختام، يُمثل الذكاء الاصطناعي التوليدي فرصة ثورية للبنوك لتعزيز خدماتها وتحسين تجربة العملاء ودفع عجلة النمو. على الرغم من التحديات المرتبطة بخصوصية البيانات والأمان والامتثال التنظيمي، فإن فوائد تبني الذكاء الاصطناعي التوليدي في القطاع المصرفي تفوق بكثير المخاطر.

من خلال تطوير استراتيجية قوية للذكاء الاصطناعي، والاستثمار في تدريب الموظفين، وتجاوز الأطر التنظيمية بنجاح، يمكن للبنوك تسخير الإمكانات الكاملة للذكاء الاصطناعي التوليدي وقيادة الطريق في التحول التحويلي نحو الخدمات المصرفية القائمة على الذكاء الاصطناعي.