Salvate il mondo e dite no all'onboarding cartaceo!

L'onboarding digitale sta sempre più sostituendo i tradizionali processi cartacei nel settore bancario, portando a una significativa riduzione dei costi e a una maggiore efficienza. L'implementazione dell'onboarding digitale può ridurre i costi di acquisizione dei clienti da Da $280 a $120, e negli anni successivi, a $19 per il retail banking; per il corporate banking, i costi possono diminuire da Da $4.000 a $1.200. Inoltre, le banche hanno registrato un 20% aumento delle acquisizioni di clienti e un 15% riduzione dei costi associati dopo aver adottato processi di onboarding completamente digitali.

Questo passaggio non solo aumenta l'efficienza operativa, ma migliora anche la soddisfazione dei clienti, consentendo un accesso più rapido e comodo ai servizi bancari. Una volta che i clienti sono stati avviati per via digitale, possono diventare utenti del sistema di Customer Relationship Management (CRM) della banca senza soluzione di continuità. Questa integrazione consente di fornire portali personalizzati per i clienti, facilita la correzione KYC e supporta ulteriori requisiti di onboarding, come il caricamento di documenti di identificazione e prove di indirizzo.

L'adozione dell'onboarding digitale non solo modernizza l'esperienza bancaria, ma posiziona anche gli istituti per soddisfare meglio le aspettative dei clienti e le richieste normative in continua evoluzione.

Utilizzando un software CRM, i dipendenti possono personalizzare la soluzione di onboarding e influenzare il percorso di onboarding. L'onboarding dei dipendenti può anche migliorare le capacità dell'azienda, consentendo la flessibilità del team delle risorse umane con una gestione efficiente dei talenti al momento dell'assunzione.

Servizi finanziari di onboarding digitale con InvestGlass

InvestGlass offre una soluzione CRM all-in-one che incorpora un processo di onboarding completo. I nostri clienti possono scegliere tra una soluzione completa onboarding digitale, o l'onboarding completamente cartaceo, o un mix di entrambi, anche se il mantenimento del cartaceo aumenta il carico di lavoro manuale. L'onboarding digitale può essere suddiviso in tre fasi principali. In primo luogo, il cliente deve compilare uno o più moduli per inserire correttamente le proprie informazioni nel sistema. In secondo luogo, si avviano i processi di approvazione e si effettuano le verifiche dell'identità. Infine, in una fase successiva potrebbe essere necessario procedere alla bonifica KYC.

Raccolta di informazioni

Possiamo presentare l'invito a raccogliere dati in vari modi, a seconda dell'esperienza utente desiderata. Le banche devono digitalizzarsi i loro moduli di onboarding, che possono poi essere inviati a prospect specifici. È possibile condividere questi moduli tramite e-mail o incorporare semplici moduli di firma nel proprio sito web. Se ai clienti potenziali è già stato assegnato un portale clienti, a seconda della politica sulla privacy dell'organizzazione, i moduli possono essere condivisi direttamente attraverso il portale. I potenziali clienti compilano le informazioni e i file richiesti tramite i moduli e voi ricevete una notifica quando hanno completato il processo.

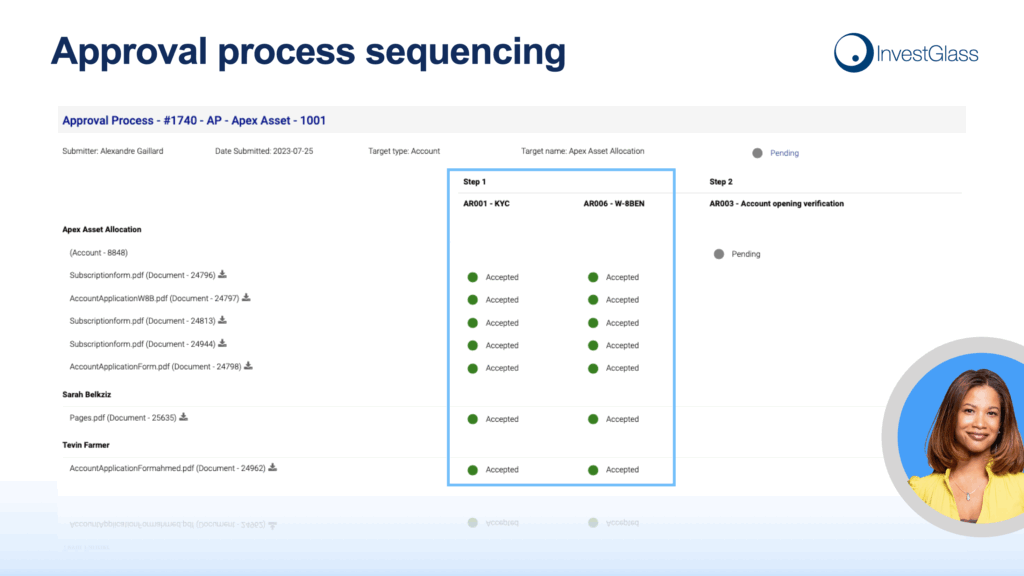

Approvazione e verifica

L'onboarding digitale mira a semplificare l'adozione dei clienti, decidendo se accettare o rifiutare un prospect. Le aziende vogliono anche verificare l'identità dei prospect e controllare i loro nomi nelle liste antiriciclaggio e di allerta. Per verificare gli individui e le persone che compilano i moduli, è possibile utilizzare una serie di partner di InvestGlass, dai controlli antiriciclaggio alla verifica dell'identità tramite riconoscimento facciale. Questi controlli possono essere automatizzati o avviati manualmente, a seconda delle vostre esigenze. Una volta classificato un potenziale cliente, ad esempio a basso rischio, a medio rischio o PEP, è possibile avviare (in modo automatico o meno) un'analisi dei rischi. processo di approvazione. Il processo di approvazione consente di accettare o rifiutare i clienti in base alle loro risposte, al livello di rischio e così via. Siete voi a stabilire le regole del gioco.

Conoscere il cliente - bonifica “KYC

Dopo aver accettato un prospect, è possibile creare l'accesso a un portale clienti, avviare comunicazioni, condividere documenti, generare proposte di investimento e utilizzare tutte le funzionalità e i prodotti della soluzione per stabilire relazioni solide e durature. Ma soprattutto, è possibile creare marketing e sviluppare facilmente processi di rimedio KYC. Ad esempio, si potrebbe voler impostare un controllo di rimedio KYC se un utente cambia indirizzo, nazionalità o stato civile. La verifica KYC rappresenta il controllo delle informazioni dei clienti. Di solito viene effettuata tempestivamente o in occasione di eventi speciali. Tramite InvestGlass, la bonifica può essere notificata su qualsiasi dispositivo e i moduli di bonifica possono essere condivisi tramite e-mail o portale clienti. Ovviamente, le modalità tradizionali, come le telefonate o gli incontri di persona, sono ancora possibili, ma vogliamo passare al digitale!!!

Non dimenticate che il cliente è umano!

Concentriamoci su trucchi e suggerimenti per l'onboarding dei clienti potenziali. Che siate un banca sfidante o uno già affermato, potrebbero suscitare il vostro interesse.

- L'organizzazione è tutto. Quando impostate i vostri moduli e il processo di onboarding, assicuratevi che il flusso di lavoro e ogni fase siano chiari e completi.

- Rimanere semplici e veloci. Non si dovrebbe chiedere a un potenziale cliente di compilare un modulo per più di 10 minuti.

- Diffusione dell'onboarding. Per mantenere l'impegno del prospect, distribuite il processo in più fasi o stadi.

- Stabilire aspettative e obiettivi chiari. Questo vi aiuterà a valutare le metriche e la qualità dell'onboarding. In questo modo, vi aiuterà a massimizzare l'acquisizione dei clienti.

- Ottenere regolarmente un feedback. Consentite il feedback dei vostri clienti e potenziali clienti per migliorare i vostri flussi di lavoro.

Salvate il mondo e dite no all'onboarding cartaceo!

Adottate l'onboarding digitale e aspettatevi un aumento di 80% dei vostri tassi di fidelizzazione! Tuttavia, monitorate attentamente il vostro processo, poiché l'anno scorso 60% di clienti hanno abbandonato l'onboarding digitale per diversi motivi, come la complessità, la lunghezza, ecc. Preparatevi quindi se siete un'azienda banca digitale, broker, banca retail o IFA, è il vostro turno di smettere di usare la carta!

Inizia la tua prova gratuita dell'onboarding digitale di InvestGlass

Onboarding digitale con InvestGlass - Domande frequenti

1. Che cos'è l'onboarding digitale nel settore bancario?

L'onboarding digitale sostituisce i tradizionali processi cartacei con moduli, controlli ID e approvazioni online. Con InvestGlass, le banche possono semplificare l'onboarding dei clienti riducendo i costi e migliorando l'efficienza.

2. Quanto possono risparmiare le banche con l'onboarding digitale?

Le banche retail possono ridurre i costi di acquisizione dei clienti da $280 a $19 negli anni successivi. I costi del corporate banking possono scendere da $4.000 a $1.200. InvestGlass fornisce gli strumenti per ottenere questi risparmi con flussi di lavoro automatizzati.

3. In che modo l'onboarding digitale migliora la soddisfazione dei clienti?

Offre un accesso più rapido e comodo ai servizi. Con InvestGlass, i potenziali clienti compilano i moduli online, verificano la loro identità in modo sicuro e accedono immediatamente a portali personalizzati per i clienti.

4. Quali sono le fasi dell'onboarding digitale di InvestGlass?

Il processo prevede tre fasi:

- Raccolta di informazioni tramite moduli.

- Approvazione e verifica dell'identità.

- Bonifica KYC in corso.

In questo modo si crea un percorso completo, conforme e di facile utilizzo.

5. In che modo InvestGlass gestisce la verifica dell'identità?

InvestGlass si integra con partner fidati per i controlli antiriciclaggio, il riconoscimento facciale e la verifica dell'identità. Questi controlli possono essere automatizzati o manuali e aiutano gli istituti a classificare i potenziali clienti come a basso, medio o alto rischio.

6. Che cos'è la bonifica KYC e come la gestisce InvestGlass?

La bonifica KYC è il processo di aggiornamento e ricontrollo dei dati dei clienti dopo modifiche come l'aggiornamento dell'indirizzo o della nazionalità. Con InvestGlass, la bonifica può essere attivata automaticamente e gestita tramite moduli, portali per i clienti o notifiche.

7. L'onboarding digitale può essere personalizzato?

Sì. I dipendenti possono utilizzare InvestGlass CRM per progettare flussi di lavoro di onboarding su misura, adattando moduli, regole di approvazione e metodi di comunicazione per soddisfare le esigenze organizzative e le aspettative dei clienti.

8. Quali sono le migliori pratiche per un onboarding efficace?

InvestGlass consiglia di mantenere i moduli brevi, di suddividere l'onboarding in fasi chiare, di fissare obiettivi misurabili e di raccogliere feedback. Queste pratiche riducono i tassi di abbandono e migliorano l'acquisizione dei clienti.

9. Perché le banche dovrebbero abbandonare l'onboarding cartaceo?

L'onboarding cartaceo è lento, costoso e soggetto a errori. L'onboarding digitale con InvestGlass riduce il carico di lavoro manuale, abbassa i costi operativi e migliora i tassi di fidelizzazione fino a 80%.

10. Come può la mia organizzazione iniziare a utilizzare l'onboarding digitale di InvestGlass?

Potete attivare l'onboarding digitale direttamente all'interno di InvestGlass CRM. Scegliete tra flussi di lavoro completamente digitali, cartacei o ibridi e iniziate oggi stesso la vostra prova gratuita di InvestGlass per modernizzare il vostro processo di onboarding.