Il backtesting di portafoglio valuta le strategie di investimento utilizzando i dati storici per prevedere le performance future. Gli investitori utilizzano questa tecnica per analizzare i report dei backtest di portafoglio, perfezionare i loro approcci e prendere decisioni informate sulla base dei risultati passati.

Punti di forza

Il backtesting di portafoglio è fondamentale per valutare l'efficacia delle strategie di investimento simulando le condizioni di mercato passate con i dati storici.

Metriche chiave come il rendimento annualizzato, la volatilità e il drawdown massimo sono essenziali per valutare la performance e i rischi associati alle strategie di investimento.

Le comuni insidie nel backtesting di portafoglio, tra cui l'overfitting e l'ignoranza dei costi di transazione, possono piombo risultati non realistici; pertanto, è necessario effettuare test approfonditi e adattabili alle diverse condizioni di mercato.

La flessibilità e la personalizzazione dei portafogli consentono agli utenti di investire efficacemente in attività in linea con i loro obiettivi e preferenze finanziarie personali.

Capire il backtesting di portafoglio

Il backtesting di un portafoglio è un metodo fondamentale che utilizza i dati storici per valutare la potenziale performance futura delle strategie di investimento. Simulando l'andamento di queste strategie in passato, gli investitori possono valutarne l'efficacia e prendere decisioni ben informate.

La tecnica fornisce una struttura per valutare sia i rischi che i rendimenti, supportando il miglioramento degli approcci di investimento attraverso intuizioni derivate da dati reali invece di affidarsi a congetture. È essenziale analizzare sistematicamente i report dei backtest di portafoglio per ottimizzare le strategie di investimento e ottenere migliori performance.

Che cos'è il backtesting di portafoglio?

Il backtesting di portafoglio è essenzialmente il processo di utilizzo dei dati storici di mercato per ricreare e valutare come una strategia di investimento avrebbe potuto comportarsi in condizioni di mercato precedenti. Sfruttando le informazioni sui prezzi delle attività passate, gli investitori possono creare ambienti di trading simulati che consentono loro di esaminare i probabili risultati delle strategie scelte. Inoltre, è disponibile una varietà di nomi di portafoglio che possono essere adattati a diverse strategie di investimento.

Prima di intraprendere un backtest, è fondamentale che gli investitori articolino con precisione la loro strategia d'investimento, comprendendo sia gli obiettivi che la scelta degli asset. Questa precisione fornisce risultati preziosi e applicabili all'esercizio.

Vantaggi del backtesting di portafoglio

Il backtesting di un portafoglio offre numerosi vantaggi. Consente agli investitori di valutare le performance passate, di esaminare il rischio e il rendimento e di misurare l'efficacia prima di implementare le strategie nelle reali condizioni di mercato. Confermando gli approcci all'investimento attraverso un'analisi basata sui dati, si riduce la dipendenza dalle congetture.

Le conoscenze acquisite con i backtesting possono indurre a modificare le strategie di investimento per migliorare i risultati futuri. È fondamentale analizzare sistematicamente i risultati dei backtest per identificare le aree da ottimizzare e garantire una migliore performance.

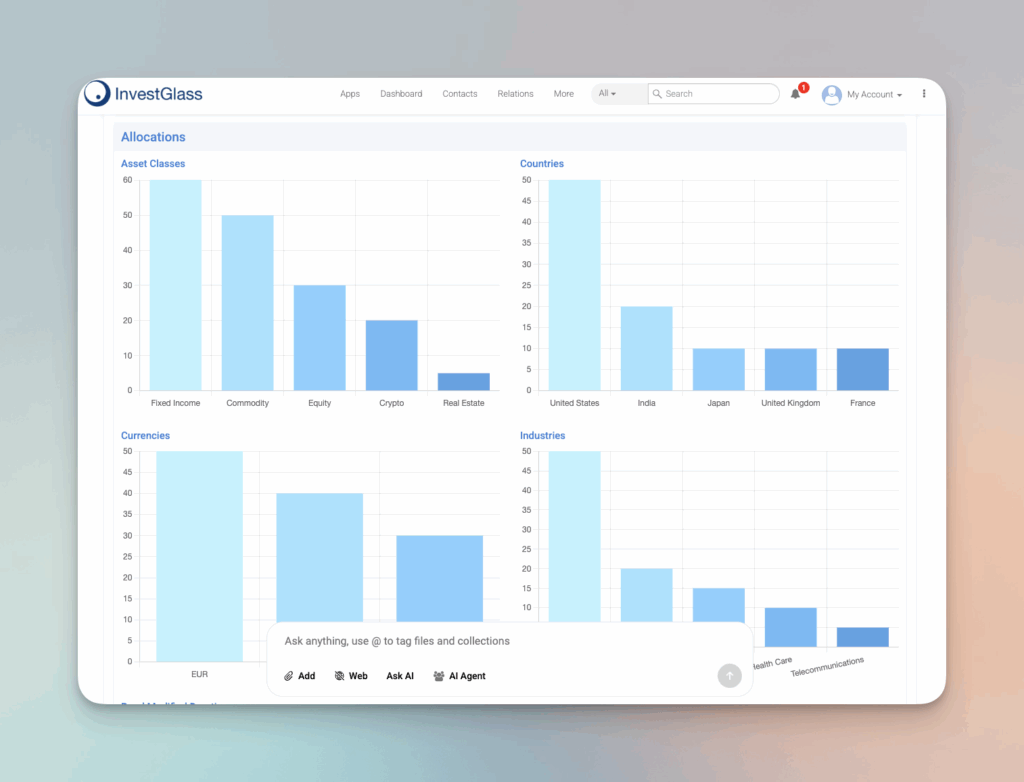

Strategie di asset allocation

Le strategie di asset allocation sono fondamentali per determinare la performance complessiva di un portafoglio d'investimento. Un portafoglio ben diversificato può aiutare a minimizzare il rischio e a massimizzare i rendimenti. Ecco alcuni aspetti chiave delle strategie di asset allocation:

Importanza della diversificazione

La diversificazione è una componente fondamentale delle strategie di asset allocation. Allocando gli investimenti in diverse classi di attività, come azioni, obbligazioni ed equivalenti di liquidità, gli investitori possono attenuare la volatilità del mercato e ridurre al minimo le perdite potenziali. La diversificazione può anche aiutare gli investitori a cogliere le opportunità di crescita in diversi settori e industrie. Ad esempio, le azioni, pur offrendo rendimenti elevati, comportano anche un rischio maggiore. Bilanciarle con obbligazioni o altre attività a reddito fisso può garantire stabilità e ridurre la volatilità complessiva del portafoglio. Questo approccio garantisce che il portafoglio d'investimento non dipenda eccessivamente dalla performance di un'unica classe d'investimento, aumentando così la sua resistenza alle fluttuazioni del mercato.

Bilanciare rischio e rendimento

Il bilanciamento tra rischio e rendimento è un compito delicato nelle strategie di asset allocation. Gli investitori devono trovare un equilibrio tra l'assunzione di un rischio eccessivo, che può portare a perdite significative, e l'andare troppo sul sicuro, che può portare a rendimenti inferiori. Un portafoglio ben diversificato può aiutare gli investitori a raggiungere un equilibrio tra rischio e rendimento. Ad esempio, includendo un mix di attività ad alto rischio e alto rendimento, come le azioni a piccola capitalizzazione, con investimenti più stabili e a basso rischio, come le azioni a grande capitalizzazione o le obbligazioni, si può creare un portafoglio equilibrato. Questo equilibrio consente agli investitori di perseguire la crescita gestendo al contempo i potenziali svantaggi, allineando la strategia di investimento alla propria tolleranza al rischio e ai propri obiettivi finanziari.

Metriche chiave nel backtesting di portafoglio

Le misure critiche svolgono un ruolo cruciale nel backtesting dei portafogli, offrendo una struttura per misurare la performance e i rischi legati alle strategie di investimento. Metriche come il rendimento annualizzato, la volatilità e il drawdown massimo sono fondamentali per gli investitori per valutare metodicamente l'efficacia delle loro strategie.

Sfruttando queste metriche, gli investitori ottengono una prospettiva approfondita dei loro portafogli, che consente loro di analizzare le metriche chiave e di fare scelte ben informate che potrebbero potenzialmente migliorare la performance complessiva.

Rendimento annualizzato

Il rendimento annualizzato offre una visione standardizzata del rendimento medio annuo ottenuto da un investimento in un determinato periodo, fornendo così una visione della sua performance a lungo termine. Calcola la media geometrica dei guadagni annuali per uniformare i confronti su durate diverse.

Valutando il tipico incremento o decremento annuale del valore, il rendimento annualizzato aiuta gli investitori a valutare la costanza e l'affidabilità della crescita del loro portafoglio.

Volatilità (deviazione standard)

La deviazione standard, in quanto metrica che quantifica la volatilità, è essenziale per determinare il grado di fluttuazione dei rendimenti degli investimenti. Questa misura svolge un ruolo fondamentale nella valutazione della possibile variabilità e del rischio associato alla performance di un portafoglio. Esaminando i periodi di volatilità, gli investitori possono individuare i momenti di maggiore o minore rischio, il che li aiuta a compiere scelte ponderate in merito alle loro strategie di investimento.

Drawdown massimo

Il max drawdown valuta la riduzione più significativa del valore da un punto di massimo a uno di minimo prima di rimbalzare, cogliendo così il rischio potenziale di un investimento attraverso l'illustrazione della sua maggiore flessione. Questa misura è fondamentale per capire quanto rischio comporta una strategia e verificare se è conforme alla propensione al rischio dell'investitore.

Analizzando il drawdown massimo, gli investitori possono valutare se una strategia avrebbe prodotto rendimenti storici redditizi.

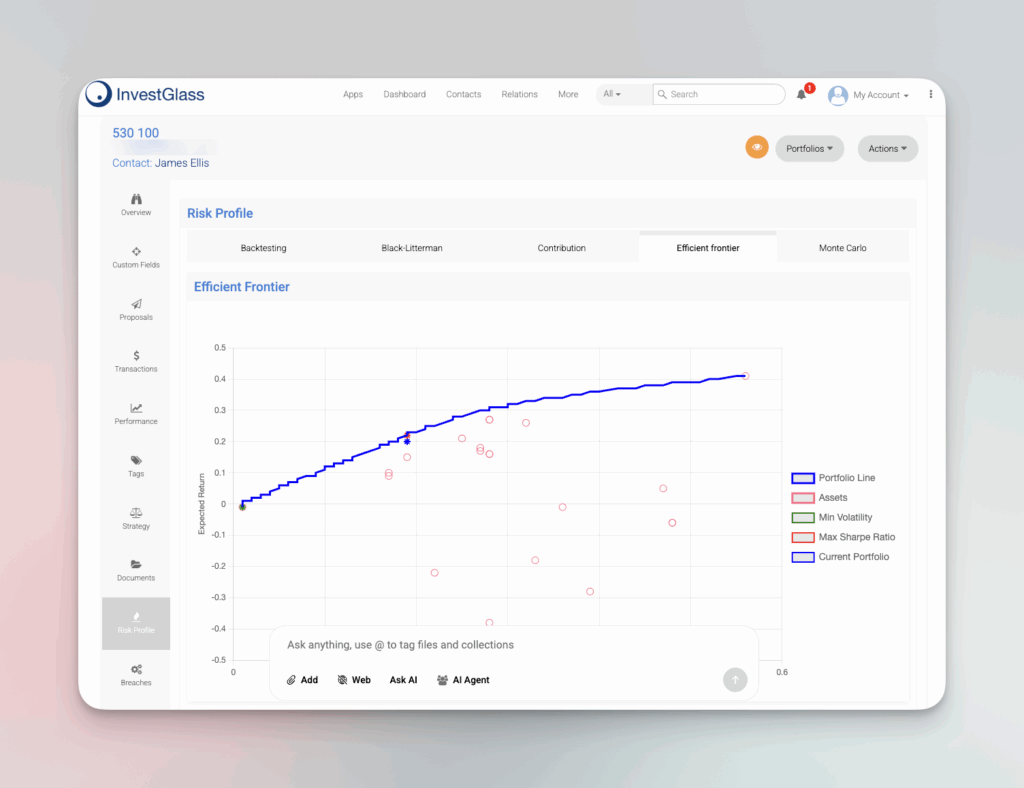

Strumenti per un backtesting di portafoglio efficace

Esiste un assortimento di strumenti a vostra disposizione per funzionare come un competente strumento di backtesting del portafoglio, che comprende librerie Python, piattaforme basate sul web e fogli di calcolo creati su misura. Questi strumenti forniscono agli investitori la capacità di emulare ed esaminare varie disposizioni all'interno dei loro portafogli rispetto ai benchmark scelti, fornendo un esame completo dei rischi e dei rendimenti.

Questi strumenti svolgono un ruolo fondamentale nel facilitare un'analisi meticolosa e precisa dei portafogli. Inoltre, offrono una varietà di nomi di portafoglio che possono essere personalizzati, consentendo agli utenti di selezionare o modificare i portafogli in base allo stile o alla strategia di investimento.

Librerie Python

Backtrader, QuantConnect e Zipline sono note librerie Python utilizzate per il backtesting dei portafogli. Backtrader offre un'impostazione versatile per la creazione di strategie, adattandosi a vari feed di dati e timeframe.

D'altra parte, QuantConnect offre una piattaforma di trading algoritmico nel cloud in grado di effettuare backtesting estesi con un solido supporto di dati. Zipline, invece, eccelle nel backtesting event-driven degli algoritmi di trading, contribuendo in modo significativo a migliorare le performance delle strategie.

Piattaforme online

Piattaforme come Portfolio Visualizer e TradingView sono dotate di strumenti avanzati che consentono di effettuare backtesting approfonditi di diverse strategie di portafoglio. I servizi offerti da Portfolio Visualizer comprendono analisi complesse relative a rendimenti, rischi e simulazioni di asset allocation.

TradingView migliora l'esperienza del backtesting consentendo agli utenti di utilizzare le funzioni della comunità sociale per scambiare strategie e approfondimenti. Questo favorisce un ambiente collaborativo che può contribuire positivamente allo sviluppo di strategie di investimento.

Fogli di calcolo personalizzati

I fogli di calcolo Excel appositamente costruiti possono servire come strumenti per il backtesting fondamentale dei portafogli di investimento, fornendo la possibilità di modificare manualmente le impostazioni ed emulare gli approcci di trading. Rispetto ai software e alle piattaforme dedicate, questi fogli di calcolo possono presentare alcuni limiti di funzionalità.

Ciononostante, la loro natura semplice continua a renderli una risorsa utile per gli investitori che desiderano creare e valutare strategie senza richiedere una vasta esperienza di programmazione.

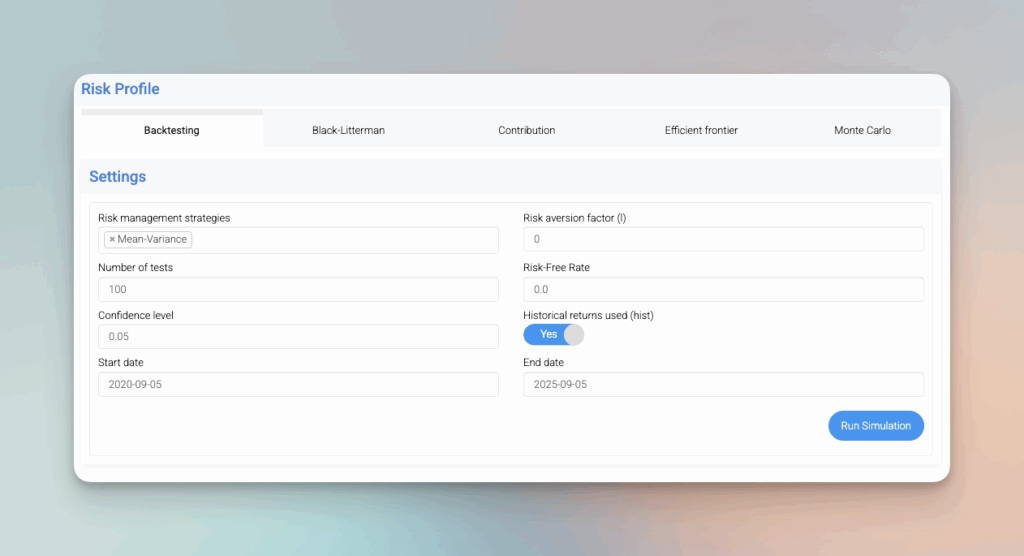

I passi per condurre un robusto backtest di portafoglio

Per eseguire un backtest completo di un portafoglio, è essenziale eseguire diverse fasi fondamentali: specificare gli asset del portafoglio e le rispettive allocazioni, acquisire dati storici di prim'ordine per tali asset, stabilire i parametri per il backtest stesso, eseguire il processo di simulazione e valutarne meticolosamente i risultati. Queste azioni garantiscono risultati precisi e affidabili che migliorano il processo decisionale in materia di investimenti. È fondamentale analizzare sistematicamente i risultati del backtest per identificare le aree di miglioramento e ottimizzare le strategie di investimento.

Raccolta di dati storici

Dati storici granulari e di alta qualità sono essenziali per l'accuratezza del backtesting di portafoglio. La preparazione del set di dati comporta la pulizia dei dati e l'aggiustamento di fattori come i dividendi e gli split azionari.

La selezione del periodo di tempo e l'aggiustamento per i flussi di cassa assicurano che i dati riflettano accuratamente la performance passata.

Impostazione del backtest

Configurare accuratamente i parametri è fondamentale per ottenere risultati precisi. L'utilizzo di ordini di stop-loss può individuare i punti migliori per l'uscita da un'operazione per ridurre le perdite, funzionando come una strategia di successo per la gestione del rischio.

L'impiego di scenari di stress test consente agli investitori di scoprire eventuali punti deboli all'interno dei loro portafogli di investimento, fornendo una valutazione approfondita delle loro strategie di investimento.

Esecuzione della simulazione

Il processo di esecuzione della simulazione prevede l'esecuzione di un backtest e l'esame degli indicatori di performance per valutare l'efficacia della strategia. È fondamentale tenere sotto controllo le transazioni durante tutta la simulazione, in quanto svolgono un ruolo essenziale nella valutazione del rendimento della strategia, garantendo che i risultati siano affidabili e in grado di informare le azioni future.

Con questa procedura si ottiene una visione completa di come una strategia si comporterebbe nelle effettive condizioni di mercato.

Analisi del portafoglio

L'analisi di portafoglio è una fase cruciale della valutazione della performance di un portafoglio d'investimento. Ecco alcuni aspetti chiave dell'analisi di portafoglio:

Analisi della composizione del portafoglio

L'analisi della composizione del portafoglio comporta l'esame del mix di attività all'interno di un portafoglio. Ciò include la valutazione dell'allocazione delle attività tra diverse classi di attività, settori e industrie. Analizzando la composizione del portafoglio, gli investitori possono identificare le aree di forza e di debolezza e prendere decisioni informate sul ribilanciamento del portafoglio. Ad esempio, se un portafoglio è fortemente ponderato verso un particolare settore che sta sottoperformando, potrebbe essere prudente diversificare in altri settori per mitigare il rischio. L'utilizzo di uno strumento di backtesting del portafoglio può fornire indicazioni sull'andamento storico delle diverse allocazioni degli asset, aiutando gli investitori a ottimizzare il proprio portafoglio per ottenere migliori performance future. Questa analisi approfondita assicura che il portafoglio d'investimento rimanga allineato con gli obiettivi e la tolleranza al rischio dell'investitore, aumentando in ultima analisi il suo potenziale di successo a lungo termine.

Migliorare la performance del portafoglio con gli approfondimenti di backtesting

Il backtesting di un portafoglio fornisce spunti cruciali che possono migliorare il processo decisionale sugli investimenti. Individuando i possibili difetti di una strategia d'investimento, gli investitori hanno l'opportunità di analizzarli e di apportare le modifiche necessarie prima di implementarla in situazioni di mercato reali.

La valutazione delle strategie di investimento in diversi scenari di mercato ne conferma la forza e la flessibilità, essenziali per ottenere risultati ottimali indipendentemente dalle circostanze economiche.

Diversificazione e ribilanciamento

La riduzione del rischio e il miglioramento dei rendimenti di un portafoglio d'investimento sono influenzati in modo significativo da un'adeguata diversificazione e da strategie di ribilanciamento. Investendo in più classi di attività, un'efficace diversificazione assicura che il portafoglio non dipenda eccessivamente da una particolare attività.

Grazie al ribilanciamento periodico, è possibile mantenere l'allineamento del portafoglio con il profilo di rischio desiderato nonostante le variazioni del mercato. Questo processo consente di mantenere l'equilibrio desiderato dell'asset allocation in modo costante nel tempo.

Tecniche di gestione del rischio

Le tecniche essenziali per la gestione del rischio, tra cui la diversificazione, il ribilanciamento e gli stress test, svolgono un ruolo cruciale nell'individuare e ridurre le possibili perdite. Portfolio Think Tank offre raccomandazioni confidenziali e verificate, adattate al contesto e in grado di migliorare il rischio. gestione dei portafogli.

La gestione continua del rischio consente alle strategie d'investimento di adattarsi all'evoluzione delle condizioni di mercato, garantendo risultati sostenuti nel tempo.

Affinamento della strategia

È possibile migliorare i rendimenti corretti per il rischio perfezionando le strategie di investimento sulla base dei risultati dei backtesting. Integrando in questi aggiustamenti dati nuovi e movimenti di mercato attuali, è possibile migliorare la performance complessiva degli investimenti.

Migliorare regolarmente gli approcci all'investimento aiuta a mantenere i portafogli in sintonia con le dinamiche di mercato prevalenti, con il risultato di ottenere performance superiori in futuro.

Le insidie più comuni nel backtesting di portafoglio

È fondamentale essere consapevoli che quando si effettua un backtesting di un portafoglio, ci sono potenziali errori che possono portare a risultati ingannevoli e a proiezioni di performance troppo ottimistiche. L'importanza di raccogliere dati precisi non può essere sopravvalutata, dato che eventuali imprecisioni possono influire notevolmente sull'affidabilità dei risultati del backtest.

Per trarre conclusioni significative e applicabili dai backtest di portafoglio, è necessario evitare la sovraottimizzazione e confermare che le strategie siano sottoposte a test in diversi scenari di mercato. Inoltre, è essenziale analizzare sistematicamente i risultati dei backtest per identificare ed evitare le insidie più comuni.

Overfitting

Quando un modello è eccessivamente calibrato sui dati del passato, tende a cogliere le fluttuazioni casuali invece delle tendenze reali. Questa sovraottimizzazione porta a strategie che possono fallire nelle reali condizioni di mercato, soprattutto a causa della presenza di fat tail.

È fondamentale evitare l'overfitting affinché il backtest fornisca informazioni affidabili e utili per il processo decisionale.

Ignorare i costi di transazione

Trascurare l'impatto dei costi di transazione può portare a una percezione esagerata dei profitti potenziali, compromettendo l'efficacia di una strategia di trading. Per ottenere una valutazione più accurata della performance, è fondamentale tenere conto delle commissioni di transazione e dello slippage durante il backtesting.

L'inclusione di queste spese consente agli investitori di comprendere meglio la probabile redditività del loro approccio all'investimento.

Mancanza di test in tutte le condizioni di mercato

Trascurare di valutare le strategie d'investimento in una serie di circostanze di mercato, compresi i mercati toro, i mercati orso e i periodi in cui il mercato non guadagna né perde in modo significativo (mercati laterali), può portare ad approcci d'investimento che eccellono in determinate situazioni ma che vacillano quando tali condizioni cambiano.

Per garantire lo sviluppo di strategie d'investimento solide e flessibili, in grado di fornire risultati costanti indipendentemente dalle fluttuazioni economiche, è essenziale condurre un backtesting approfondito in una serie di scenari di mercato diversi.

Applicazioni del mondo reale del backtesting di portafoglio

La pratica del backtesting dei portafogli è fondamentale per confermare l'efficacia delle strategie di investimento valutandone la performance storica. Servizi come TradingView forniscono un supporto non solo per il backtesting, ma promuovono anche la collaborazione tra gli investitori, che migliora la formulazione delle strategie grazie alle conoscenze e alle esperienze collettive.

L'impiego di strategie che sono state sottoposte a backtesting in condizioni di mercato reali infonde negli investitori la certezza dei propri metodi e contribuisce a perfezionare i portafogli di investimento in vista della prosperità futura. È fondamentale analizzare sistematicamente i risultati dei backtest per assicurarsi che queste strategie funzionino bene nelle applicazioni reali.

Caso di studio: Azioni a grande capitalizzazione

Dopo aver condotto un backtest su un portafoglio composto da azioni a grande capitalizzazione, i risultati hanno mostrato un impressionante rendimento totale di 2,797% per quasi vent'anni. Questa performance ha superato nettamente quella del benchmark Russell 1000. Il caso di studio evidenzia come il backtesting serva come strumento per individuare le strategie che storicamente hanno prodotto rendimenti superiori, offrendo informazioni fondamentali per gli investitori.

Valutando il successo storico dei titoli large cap, gli investitori hanno l'opportunità di modificare i loro approcci all'investimento con l'obiettivo di ottenere risultati analoghi o migliori nelle imprese successive. Inoltre, è disponibile una varietà di nomi di portafoglio per gli investimenti in large cap, che possono essere personalizzati per adattarsi a diversi stili o strategie di investimento.

Caso di studio: Investimenti in small e mid cap

Quando si valutano le strategie d'investimento per le attività a piccola e media capitalizzazione, i backtesting rivelano comunemente elementi di rischio distinti e possibili guadagni che divergono da quelli delle aziende più grandi. I titoli classificati come small cap, definiti da capitalizzazioni di mercato comprese tra $300 milioni e $2 miliardi, possono presentare maggiori prospettive di crescita ma anche una maggiore volatilità.

Esaminando questi schemi attraverso il backtesting, gli investitori ottengono le conoscenze necessarie per orientare le loro decisioni sulla distribuzione degli attivi e sulla formulazione di strategie per gestire efficacemente il rischio. Inoltre, è disponibile un'ampia gamma di nomi di portafoglio per gli investimenti a piccola e media capitalizzazione, che possono essere personalizzati per adattarsi a stili o strategie di investimento specifici.

ETF e obbligazioni Backtesting

L'esecuzione di simulazioni su strategie che combinano ETF e obbligazioni consente agli investitori di valutare le performance dei fondi misti. Rispetto ai benchmark obbligazionari, facendo luce sui rischi e sui rendimenti potenziali. Questa analisi aiuta a perfezionare la distribuzione delle attività all'interno di un portafoglio d'investimento, migliorando così la diversificazione e controllando i pericoli insiti negli investimenti a reddito fisso. Per gli ETF e gli investimenti obbligazionari sono disponibili diversi nomi di portafoglio, che possono essere personalizzati per adattarsi a diversi stili o strategie di investimento.

Includendo sia gli ETF che le obbligazioni in queste analisi retrospettive, gli investitori possono lavorare per creare un portafoglio d'investimento solidamente bilanciato che resista alle varie condizioni di mercato.

Sintesi

In sostanza, il backtesting di un portafoglio è uno strumento cruciale che consente agli investitori di ricreare e valutare come i loro approcci di investimento si sarebbero comportati in condizioni di mercato storiche. L'utilizzo dei dati del passato aiuta gli investitori a comprendere i rischi potenziali, i rendimenti e l'efficacia delle loro strategie, con l'obiettivo di perfezionarle per ottenere risultati migliori in futuro. Metriche importanti come il rendimento annualizzato, la volatilità e il drawdown massimo offrono un quadro completo per la valutazione delle strategie che si basa su prove empiriche piuttosto che su congetture.

Esiste una varietà di strumenti progettati per aiutare a eseguire un backtesting approfondito del portafoglio, da librerie Python e piattaforme web-based a fogli di calcolo personalizzati. Queste risorse aiutano gli investitori a sperimentare varie configurazioni all'interno dei loro portafogli e a confrontare le performance con standard specifici. Per garantire risultati precisi da queste simulazioni è essenziale attenersi rigorosamente a procedure metodiche, evitando errori comuni come l'overfitting o la mancata considerazione dei costi di transazione.

Le conoscenze acquisite attraverso il processo di backtesting possono essere utili per migliorare l'investimento complessivo. gestione del portafoglio guidando verso un'ottimizzazione della strategia più efficace, in grado di resistere a diversi scenari economici. L'incorporazione di elementi come le tattiche di diversificazione, le azioni di ribilanciamento periodico e la costante sorveglianza del rischio contribuiscono a creare investimenti a tutto tondo in grado di sopportare efficacemente la volatilità. Grazie all'esperienza di questa guida e agli strumenti a vostra disposizione, sarete più preparati ad amplificare il successo dei vostri investimenti attraverso un'applicazione competente delle tecniche di backtesting del portafoglio. È fondamentale analizzare sistematicamente i risultati dei backtest per identificare le aree di miglioramento e garantire una performance solida in diverse condizioni di mercato.

Domande frequenti

Che cos'è il backtesting di portafoglio?

Il backtesting di portafoglio valuta una strategia di investimento simulandone la performance sulla base di dati storici, consentendo agli investitori di valutarne la potenziale efficacia futura.

Questo processo è essenziale per prendere decisioni informate sulle strategie di investimento.

Perché è importante il backtesting di portafoglio?

Il backtesting di portafoglio è fondamentale perché consente agli investitori di valutare i rischi e i rendimenti delle loro strategie in un ambiente simulato, portando a decisioni più informate e a una maggiore efficacia della strategia.

Questo processo assicura che le strategie siano testate rigorosamente prima dell'applicazione nel mondo reale.

Quali sono le metriche chiave utilizzate nel backtesting di portafoglio?

Nel processo di backtesting di un portafoglio, si utilizzano misure importanti come il rendimento annualizzato per misurare il rendimento medio annuo. La volatilità viene esaminata per determinare il rischio analizzando le fluttuazioni dei rendimenti, mentre il drawdown massimo viene osservato per identificare il calo più marcato del valore del portafoglio.

Questi indicatori chiave offrono informazioni vitali sulla performance di un portafoglio e sui rischi ad esso associati.

Quali sono gli strumenti disponibili per il backtesting del portafoglio?

Per il backtesting dei portafogli di investimento è disponibile una serie di strumenti, tra cui librerie Python come Backtrader, QuantConnect e Zipline. A questo scopo si possono utilizzare piattaforme online come Portfolio Visualizer e TradingView.

Per chi preferisce un approccio più personalizzato, anche i fogli di calcolo personalizzati in programmi come Excel sono metodi validi per ottenere un'analisi efficace del portafoglio.

In che modo il backtesting di portafoglio può migliorare la performance degli investimenti?

Il backtesting di un portafoglio migliora i risultati degli investimenti identificando i difetti della strategia e consentendo modifiche tempestive, che si traducono in metodi di investimento più solidi e flessibili.

Di conseguenza, questo perfezionamento lungimirante aiuta gli investitori a gestire meglio i vari scenari di mercato. È fondamentale analizzare sistematicamente i risultati dei backtest per valutare e ottimizzare le strategie di investimento per ottenere migliori performance.

Articoli correlati

Swiss Sovereign CRM: Basato sull'IA.

Pronto ad agire.