مستقبل الخدمات المصرفية للشركات: التكيف مع المشهد المتطور

الخدمات المصرفية للشركات هي قطاع متخصص في قطاع الخدمات المالية يلبي الاحتياجات المالية للشركات الكبيرة والأعمال التجارية. ومع المشهد المالي العالمي المتطور باستمرار، من المتوقع أن يشهد مستقبل الخدمات المصرفية للشركات تحولات كبيرة. يتعمق هذا المقال في الاتجاهات الرئيسية التي تشكل مستقبل الخدمات المصرفية للشركات، ودور المصرفيين في الشركات، وكيف تستعد المؤسسات المالية للتكيف مع هذه التغييرات.

الاتجاهات الناشئة في الخدمات المصرفية للشركات

مع تقدم عالم الخدمات المصرفية للشركات، ظهرت بعض الاتجاهات الرئيسية:

- التحول الرقمي: تعمل بنوك الشركات بشكل متزايد على الاستفادة من التكنولوجيا لتبسيط خدماتها المصرفية وأتمتة العمليات وتقديم حلول مخصصة لعملائها من الشركات. ويشمل ذلك إدارة النقد والتمويل التجاري والخدمات المالية الأساسية الأخرى.

- التركيز على الشركات الصغيرة: بالإضافة إلى تلبية احتياجات الشركات الكبيرة، تعمل بنوك الشركات أيضًا على توسيع نطاق خدماتها لتشمل الشركات الصغيرة. ومع استمرار نمو الشركات الصغيرة في النمو، فإنها تتطلب مستوى مماثل من الدعم مثل نظيراتها الكبيرة، مما يخلق طلباً على الخدمات المصرفية للشركات المصممة خصيصاً لتلبية احتياجاتها.

- التعاون مع شركات التكنولوجيا المالية: تتعاون المؤسسات المالية التقليدية، بما في ذلك بنوك الشركات، مع شركات التكنولوجيا المالية لتعزيز عروض خدماتها والحفاظ على قدرتها التنافسية في السوق.

- تطور دور المصرفيين في الشركات: يتطور دور المصرفيين في الشركات مع تبنيهم لمهارات جديدة، مثل النمذجة المالية، لتلبية المتطلبات المتغيرة لعملائهم. ويشمل ذلك أيضاً تنويع خبراتهم لتلبية الاحتياجات الخاصة للشركات الصغيرة والشركات متعددة الجنسيات على حد سواء.

- التمويل المستدام: مع التركيز المتزايد على العوامل البيئية والاجتماعية والحوكمة(ESG)، تقدم بنوك الشركات بشكل متزايد حلول التمويل المستدام لمساعدة عملائها على تحقيق أهدافهم البيئية والاجتماعية والحوكمة.

فريق الخدمات المصرفية للشركات في المستقبل

مع تطور المشهد المصرفي للشركات، تتطور أيضًا الفرق التي تدفع الصناعة إلى الأمام. ستحتاج فرق الخدمات المصرفية للشركات إلى تبني مهارات وخبرات جديدة، لا سيما في مجالات مثل الابتكار الرقمي وتحليلات البيانات والامتثال للحوكمة البيئية والاجتماعية وحوكمة الشركات. بالإضافة إلى ذلك، سيحتاجون إلى التركيز على تعزيز العلاقات مع المؤسسات المالية الأخرى وشركات التكنولوجيا المالية والعملاء المحتملين.

تُعد الرواتب التنافسية للخدمات المصرفية للشركات وحزم التعويضات الجذابة من العوامل الحاسمة في جذب أفضل المواهب والاحتفاظ بها في هذا القطاع المتغير باستمرار. من أجل البقاء في المقدمة، ستحتاج بنوك الشركات، وكذلك البنوك التجارية والاستثمارية، إلى الاستثمار في تطوير الموظفين وتوفير فرص كبيرة للنمو الوظيفي. ويشمل ذلك تقديم مجموعة متنوعة من فرص الخروج من القطاع المصرفي للشركات، والتي يمكن أن تتراوح بين الانتقال إلى أدوار في البنوك الاستثمارية أو المؤسسات المالية الأخرى إلى استكشاف مشاريع جديدة في مجال التكنولوجيا المالية.

سيحتاج مصرفيو الشركات إلى التفوق في التفاوض وإتمام الصفقات، حيث أن قدرتهم على تأمين صفقات مصرفية ناجحة للشركات ستكون عاملاً رئيسياً في تحديد مسارهم المهني. ومع استمرار ضبابية الخطوط الفاصلة بين بنوك الشركات والبنوك التجارية والبنوك الاستثمارية، تزداد أهمية التعاون والخبرة متعددة الوظائف. يجب أن يتسم المهنيون في قطاع الخدمات المصرفية للشركات بالمرونة والقدرة على التكيف، وأن يكونوا قادرين على الإبحار في المشهد المعقد للقطاع المالي مع تقديم قيمة استثنائية لعملائهم.

في الختام، يكمن مستقبل الخدمات المصرفية للشركات في أيدي فرق عمل على درجة عالية من المهارة والقدرة على التكيف ليست فقط على دراية جيدة بالوظائف المصرفية التقليدية ولكن أيضًا مزودة بالمعرفة والخبرة اللازمة للتعامل مع الاتجاهات والتحديات الناشئة. من خلال إعطاء الأولوية لتطوير الموظفين، وتعزيز التعاون، وتبني الابتكار، يمكن للمصارف المؤسسية ضمان مستقبل ناجح ومستدام في مشهد تزداد فيه المنافسة.

الراتب والتعويضات في الخدمات المصرفية للشركات

مع توسع وتطور دور المصرفيين في الشركات، يتوسع دور المصرفيين في الشركات ويتطور، وكذلك تتطور أجورهم. من المتوقع أن تشهد رواتب الخدمات المصرفية للشركات زيادة مطردة مع تزايد الطلب على المهنيين المهرة. من المرجح أن تستمر الرواتب والمكافآت الأساسية للخدمات المصرفية للشركات في التنافس، حيث يحصل كبار المصرفيين مثل المديرين الإداريين ونواب الرئيس والمصرفيين الاستثماريين على حزم تعويضات عالية.

من شأن ظهور التقنيات المعتمدة على الذكاء الاصطناعي مثل ChatGPT أن تؤثر بشكل كبير على نظام المكافآت في القطاع المصرفي للشركات. يمكن أن تساعد الأدوات التي تعمل بالذكاء الاصطناعي في تبسيط وأتمتة العديد من العمليات الأساسية في القطاع المصرفي، مثل تقييم المخاطر وتحليل الائتمان وخدمة العملاء. نتيجة لذلك، قد تتحول قيمة ومهارات المتخصصين في القطاع المصرفي نحو المزيد من الأدوار الاستراتيجية والتحليلية، مما قد يؤدي إلى تغييرات في هياكل المكافآت.

علاوةً على ذلك، يمكن للحلول القائمة على الذكاء الاصطناعي أن تُمكِّن البنوك من تطوير مقاييس تقييم أداء أكثر دقة وتخصيصًا، مما قد يؤثر على قرارات المكافآت. من خلال الاستفادة من الذكاء الاصطناعي لتحليل أداء الموظفين ومساهماتهم، يمكن للبنوك إنشاء نظام أكثر شفافية وعدالة لتحديد المكافآت. وهذا يمكن أن يؤدي إلى نظام مكافآت أكثر جدارة، حيث تتم مكافأة الموظفين على أساس القيمة الملموسة التي يقدمونها للمؤسسة، بدلاً من مجرد منصبهم الهرمي أو مدة خدمتهم.

وباختصار، يمكن أن يؤثر دمج تقنيات الذكاء الاصطناعي مثل ChatGPT في القطاع المصرفي للشركات بشكل كبير على الطريقة التي يتم بها تعويض المهنيين. ومع قيام الذكاء الاصطناعي بتبسيط العمليات المصرفية المختلفة والمساعدة في إنشاء تقييمات أكثر دقة للأداء، قد يتطور نظام المكافآت ليصبح أكثر استنادًا إلى الجدارة ويعكس مجموعات المهارات المتغيرة المطلوبة للنجاح في هذا القطاع.

كيف تختلف المؤسسات المالية من قارة لأخرى

تختلف المؤسسات المالية العاملة في مجال الخدمات المصرفية للشركات في آسيا وأوروبا والولايات المتحدة الأمريكية اختلافات رئيسية في عملياتها وتركيزها على السوق. في آسيا، تهيمن البنوك التجارية الكبيرة التي تقدم مجموعة واسعة من الخدمات على المشهد المصرفي للشركات، بدءًا من الخدمات المصرفية للأفراد إلى الخدمات المصرفية الاستثمارية، مع التركيز على أسواق رأس المال وأسواق رأس المال والديون وإدارة الأصول. تلبي هذه البنوك عادةً احتياجات الشركات الصغيرة والشركات الكبيرة على حد سواء. تميل الرواتب وحزم المكافآت المصرفية للشركات في آسيا إلى أن تكون تنافسية، وهناك تركيز متزايد على المنتجات المصرفية للشركات التي تلبي احتياجات المشهد الاقتصادي الفريد في المنطقة.

تتميز الخدمات المصرفية للشركات في أوروبا بوجود قوي للمؤسسات المصرفية العالمية، بما في ذلك البنوك الاستثمارية والبنوك التجارية التي تقدم خدمات تمويل الشركات والأسهم الخاصة وخدمات الخزانة. من المتوقع أن يمتلك مصرفيو الشركات في أوروبا فهماً متعمقاً للبيئة التنظيمية المتنوعة في المنطقة، بالإضافة إلى الخبرة في مجالات مثل إدارة السيولة واستراتيجيات التحوط والنماذج المالية. غالبًا ما يتضمن الوصف الوظيفي لمصرفي الشركات في أوروبا العمل مع فرق تطوير الشركات وإدارة العلاقات مع البنوك الأخرى.

في الولايات المتحدة، تتسم الخدمات المصرفية للشركات بمزيج من البنوك التجارية الكبيرة والمؤسسات المالية المتخصصة التي تركز على جوانب محددة من تمويل الشركات، مثل إقراض الأموال وإدارة ودائع العملاء وتقديم قروض الشركات. غالبًا ما تنطوي الأدوار المصرفية للشركات في الولايات المتحدة على التعاون مع محللي الائتمان ومسؤولي القروض وغيرهم من المتخصصين الماليين لضمان الإدارة الفعالة للتدفقات النقدية وتحسين الميزانية العمومية لعملائهم. تُعد أسعار الفائدة ورسوم الالتزام ومنتجات الائتمان الأخرى من العوامل الرئيسية في المشهد المصرفي للشركات الأمريكية. قد يعمل قسم الخدمات المصرفية للشركات في أحد البنوك الأمريكية أيضًا بشكل وثيق مع بنوك التجزئة لتقديم خدمات أخرى مصممة خصيصًا لتلبية احتياجات الشركات الكبيرة.

ما هي الخدمات المصرفية التجارية مقابل البنوك الاستثمارية؟

تلبي الخدمات المصرفية التجارية، وهي جزء هام من قطاع الخدمات المالية، الاحتياجات المالية للأفراد والشركات الصغيرة. على عكس البنوك الاستثمارية وبنوك الشركات، التي تركز على الشركات الكبرى والمعاملات المالية المعقدة، تقدم البنوك التجارية خدمات أساسية مثل حسابات الودائع والقروض وخدمات الائتمان. يعمل المصرفيون التجاريون بشكل وثيق مع مسؤولي القروض ومحللي الائتمان لإقراض الأموال للشركات الصغيرة وتقييم جدارتها الائتمانية. تختلف الرواتب في الخدمات المصرفية التجارية، بما في ذلك الراتب الأساسي وحزم التعويضات، بناءً على الوظيفة، حيث يتقاضى المديرون الإداريون ونواب الرئيس عادةً رواتب أعلى من وظائف المبتدئين. يدور الجدل حول الخدمات المصرفية للشركات مقابل الخدمات المصرفية التجارية في المقام الأول حول حجم العملاء ومدى تعقيد الخدمات المقدمة. في حين أن الخدمات المصرفية التجارية تركز على الاحتياجات المالية اليومية، فإن الخدمات المصرفية للشركات تتعامل مع المعاملات المالية الأكثر تعقيداً والعلاقات مع الشركات الكبيرة.

التحديات والفرص في مجال الخدمات المصرفية للشركات

تواجه الخدمات المصرفية للشركات العديد من التحديات، بما في ذلك التكيف مع التحول الرقمي، وإدارة التغييرات التنظيمية، وتلبية المتطلبات المتطورة للعملاء. ومع ذلك، فإن هذه التحديات توفر أيضًا فرصًا لبنوك الشركات لتوسيع نطاق عروض خدماتها، والشراكة مع شركات التكنولوجيا المالية، وتطوير حلول مبتكرة لتلبية احتياجات عملائها.

خاتمة لمصرفي الشركات الحديثة

يتسم مستقبل الخدمات المصرفية للشركات بالديناميكية، مع التقدم السريع في التكنولوجيا، وتغير توقعات العملاء، وزيادة التركيز على الاستدامة. وبينما تتكيف بنوك الشركات وفرقها مع هذه التغييرات، ستواصل أداء دور حيوي في تلبية الاحتياجات المالية للشركات، الكبيرة والصغيرة على حد سواء. من خلال تبني الابتكار وتعزيز التعاون مع المؤسسات المالية الأخرى وشركات التكنولوجيا المالية، يمكن لبنوك الشركات ضمان مستقبل مزدهر ومستدام لهذه الصناعة.

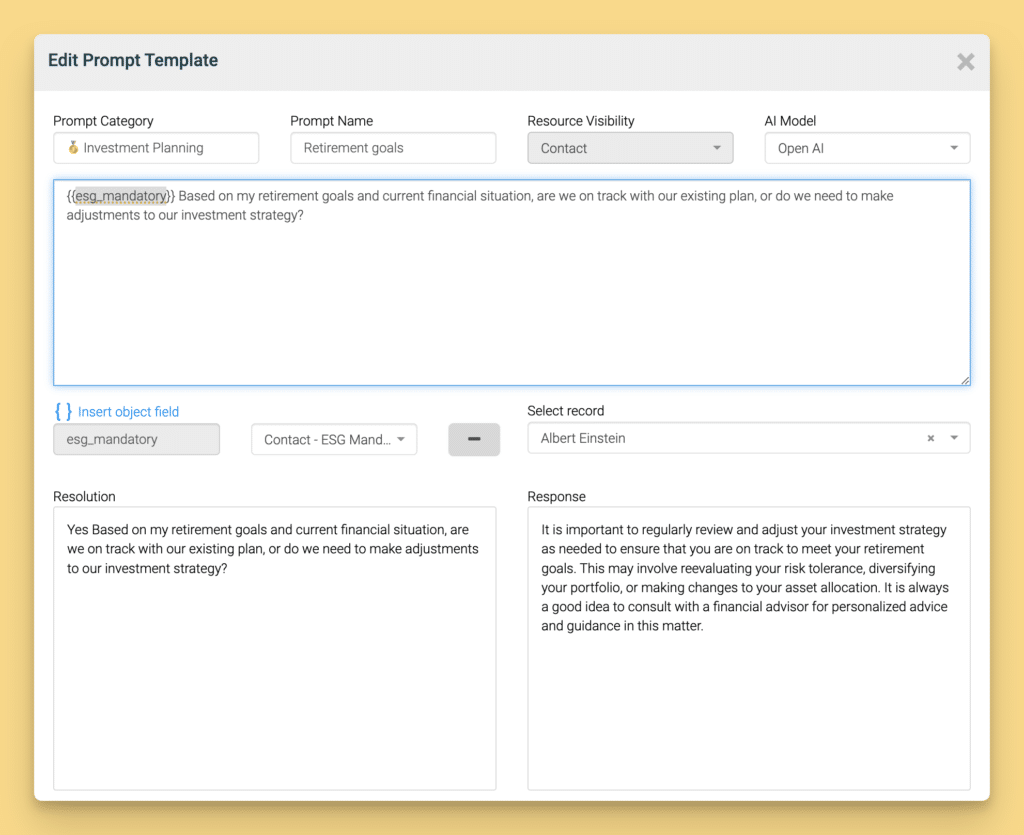

تقدم إحدى شركات التكنولوجيا المالية، وهي شركة InvestGlass، حلولاً مبتكرة لأتمتة العمليات المصرفية للشركات، وتبسيط تفاعلات العملاء، وتعزيز الكفاءة العامة. من خلال دمج أدوات الأتمتة القوية التي توفرها InvestGlass، يمكن لبنوك الشركات إدارة محافظ عملائها بفعالية ومراقبة المعاملات وتحليل بيانات العملاء لتقديم خدمات أكثر تخصيصًا وكفاءة. علاوةً على ذلك، يمكن لمنصة InvestGlass القوية أن تساعد بنوك الشركات في رحلة التحول الرقمي، مما يمكّنها من الحفاظ على قدرتها التنافسية وتلبية الاحتياجات المتطورة لعملائها في المشهد المالي المتغير باستمرار.

الخدمات المصرفية للشركات وزجاج الاستثمار - الأسئلة المتداولة

1. ما هي الخدمات المصرفية للشركات؟

الخدمات المصرفية للشركات هي مجال متخصص في الخدمات المالية يقدم حلولاً مصرفية للشركات الكبيرة، وبشكل متزايد للشركات الصغيرة والمتوسطة الحجم. وتشمل الخدمات إدارة النقد والإقراض والتمويل التجاري والدعم الاستشاري. تساعد InvestGlass البنوك على تبسيط هذه الخدمات من خلال الأتمتة والأدوات الرقمية.

2. ما هي الاتجاهات الناشئة في مجال الخدمات المصرفية للشركات؟

تشمل الاتجاهات الرئيسية التحول الرقمي، وشراكات التكنولوجيا المالية، والتركيز المتزايد على الشركات الصغيرة، والتمويل المستدام (ESG)، واعتماد الأدوات التي تعتمد على الذكاء الاصطناعي. تدعم منصة InvestGlass هذه الاتجاهات من خلال التأهيل الرقمي وإدارة المحافظ وأتمتة الامتثال.

3. كيف يتغير دور المصرفيين في الشركات؟

يتخطى المصرفيون المصرفيون في الشركات نطاق الإقراض التقليدي ليشمل الابتكار الرقمي وتحليلات البيانات والخبرة في مجال الحوكمة البيئية والاجتماعية والمؤسسية وإدارة العلاقات في العديد من القطاعات. تزوِّد InvestGlass المصرفيين ببوابات العملاء وخطوط إدارة علاقات العملاء والأتمتة الذكية لإدارة هذه المسؤوليات المتطورة.

4. لماذا أصبح التمويل المستدام مهماً؟

يتعرض عملاء الشركات للضغط من أجل تحقيق أهداف الحوكمة البيئية والاجتماعية والمؤسسية. تستجيب بنوك الشركات من خلال الإقراض المستدام والسندات الخضراء والتمويل المؤثر. باستخدام InvestGlass، يمكن للبنوك دمج تقارير الحوكمة البيئية والاجتماعية والمؤسسية وحوكمة الشركات وتتبع العملاء في سير العمل.

5. كيف تتطور التعويضات والرواتب في الخدمات المصرفية للشركات؟

نظرًا لأن الوظائف المصرفية للشركات تتطلب مهارات أكثر تقدمًا، أصبحت حزم المكافآت أكثر تنافسية. كما تؤثر الحلول التي تعتمد على الذكاء الاصطناعي، مثل الوكيل الذكي لـ InvestGlass Smart Agent، على تقييمات الأداء، مما يؤدي إلى تحويل المكافآت نحو المقاييس القائمة على الجدارة.

6. كيف تختلف الخدمات المصرفية للشركات من منطقة إلى أخرى؟

- آسيا: تهيمن البنوك الكبيرة التي تقدم مجموعة واسعة من خدمات الشركات والتجزئة.

- أوروبا: تركيز قوي على التعقيدات التنظيمية والخزانة وإدارة السيولة.

- الولايات المتحدة: مزيج من البنوك التجارية الكبيرة والمؤسسات المتخصصة التي تركز على حلول الإقراض والائتمان.

يتكيف موقع InvestGlass مع هذه الاختلافات الإقليمية من خلال وحدات قابلة للتكوين مصممة خصيصًا للوائح والممارسات المحلية.

7. ما الفرق بين الخدمات المصرفية للشركات والخدمات المصرفية التجارية والاستثمارية؟

- الخدمات المصرفية التجارية: تخدم الأفراد والشركات الصغيرة (القروض والودائع والائتمان).

- الخدمات المصرفية للشركات: تركز على الشركات الكبيرة والحلول المالية المعقدة.

- الخدمات المصرفية الاستثمارية: تتخصص في أسواق رأس المال، وعمليات الدمج والاستحواذ، والهيكلة المالية عالية المستوى.

InvestGlass توفر إدارة علاقات العملاء والأتمتة التي يمكن أن تدعم هذه المجالات الثلاثة، اعتمادًا على قاعدة العملاء.

8. ما هي التحديات التي تواجهها الشركات المصرفية اليوم؟

تشمل التحديات التغييرات التنظيمية والتحول الرقمي وتوقعات العملاء المتزايدة والدفع نحو التمويل المستدام. تساعد InvestGlass في معالجة هذه التحديات من خلال تدفقات العمل الرقمية والأتمتة الجاهزة للامتثال.

9. كيف يعيد الذكاء الاصطناعي تشكيل الخدمات المصرفية للشركات؟

تعمل أدوات الذكاء الاصطناعي مثل ChatGPT على تبسيط عمليات تقييم المخاطر والتحليل الائتماني ومشاركة العملاء. وبالاقتران مع InvestGlass، يمكن تضمين رؤى الذكاء الاصطناعي مباشرةً في إدارة العميل وسير عمل المحفظة من أجل اتخاذ قرارات أسرع وأكثر ذكاءً.

10. كيف تدعم InvestGlass مستقبل الخدمات المصرفية للشركات؟

يوفّر InvestGlass الأتمتة وبوابات العملاء والتحليلات القائمة على البيانات وأدوات التأهيل الرقمي التي تساعد بنوك الشركات على خدمة العملاء بكفاءة أكبر. تدعم InvestGlass البنوك في الحفاظ على قدرتها التنافسية وجاهزيتها للمستقبل من خلال دمج مراقبة الحوكمة البيئية والاجتماعية والمؤسسية وخطوط أنابيب المحافظ وميزات الامتثال.