بناء بنك جديد للشتات: إطلاق إمكانات النمو في عام 2023

يشهد المشهد المالي العالمي تحولًا كبيرًا، حيث تُعيد الخدمات المصرفية الرقمية تشكيل كيفية إدارة الأفراد لأموالهم. هذا التحول مؤثر بشكل خاص على المغتربين الأفارقة، وهم قوة اقتصادية كبيرة تساهم بشكل كبير في بلدانهم الأصلية. في عام 2022، وصلت التحويلات المالية إلى أفريقيا جنوب الصحراء الكبرى إلى 53 مليار دولارمما يؤكد الدور الحيوي للشتات في الاقتصادات الإقليمية.

وغالباً ما تقصر المؤسسات المصرفية التقليدية في تلبية الاحتياجات المالية الفريدة لهذه المجتمعات، مما يوفر فرصة مربحة للبنوك الجديدة للتدخل. من خلال تقديم خدمات مصممة خصيصاً مثل خيارات التحويلات المالية منخفضة التكلفة، والحسابات متعددة العملات، والمنصات الرقمية السلسة، يمكن للبنوك الجديدة أن تسد الفجوة بين المغتربين وبلدانهم الأصلية بشكل فعال. على سبيل المثال، صُمم تطبيق Moneco، وهو تطبيق مالي رقمي مقره فرنسا، خصيصًا لخدمة المغتربين الأفارقة، حيث يوفر حلولاً مالية آمنة ومريحة تربط المستخدمين عبر القارات.

علاوة على ذلك، نتعمق في كيفية بناء بنك جديد للمغتربين، بما يضمن أن تلبي هذه الحلول المصرفية الرقمية احتياجاتهم وتفضيلاتهم المالية على وجه التحديد.

الوجبات الرئيسية

- تتمتع البنوك الجديدة بالقدرة على خفض تكاليف التحويلات المالية وتسهيل الإدماج المالي لمجتمعات المغتربين الأفارقة، الذين يمثلون فرصة مربحة في السوق.

- توفر شركة InvestGlass أدوات شاملة تمكّن البنوك الجديدة من تلبية احتياجات مجتمعات المغتربين، وتطلق العنان لإمكانات النمو وتعزز الشمول المالي في الأسواق الناشئة.

- يمكن للبنوك الجديدة أن تدخل الأسواق الناشئة بنجاح من خلال التركيز على مشاركة العملاء، وبناء استراتيجيات قوية للعلامة التجارية، وتبني الحلول الرقمية، وتمييز خدماتها، وتحقيق التوازن بين الربحية والنمو.

طلب المغتربين: الاستفادة من سوق مربحة

يُعد الشتات الأفريقي، الذي تبلغ تحويلاته السنوية إلى أفريقيا 360 مليار دولار أمريكي، دليلاً على الطلب المتزايد على الخدمات المالية الرقمية في الأسواق الناشئة. لطالما كافحت البنوك التقليدية لتلبية الاحتياجات الفريدة لهذا السوق، وغالبًا ما تفرض رسومًا باهظة على التحويلات المالية وتفشل في توفير إمكانية الوصول الكافي إلى الخدمات المالية. تقدم الخدمات المصرفية الجديدة بديلاً واعداً، حيث توفر إمكانية خفض تكاليف التحويلات المالية وتسهيل الإدماج المالي في أفريقيا وخارجها، لا سيما لذوي الموارد الاقتصادية المحدودة.

وينبغي على البنوك الجديدة، التي تطمح إلى استغلال هذه الإمكانات، أن تركز على التخفيف من التحديات المصرفية التقليدية التي تواجهها مجتمعات المغتربين. وتشمل هذه التحديات الرسوم المرتفعة، ومحدودية الوصول، والافتقار إلى الخدمات المصممة خصيصاً. ولا يقتصر التغلب على هذه التحديات على إطلاق العنان لإمكانات النمو الكبيرة فحسب، بل إنه يميز هذه البنوك الجديدة عن البنوك الأوروبية التقليدية، والتي غالباً ما تُنتقد لعدم قدرتها على تلبية الاحتياجات المميزة لهذه السوق.

الشتات الأفريقي: قوة اقتصادية متنامية

يشير مصطلح الشتات الأفريقي إلى سكان العالم من المجتمعات المنحدرين من الأفارقة الأصليين أو المنحدرين من أفريقيا، في الأمريكتين في المقام الأول، ولكن أيضًا في أوروبا والشرق الأوسط وجنوب شرق آسيا. وباعتبارهم جزءًا كبيرًا من سكان العالم، فإن غالبية السكان الأفارقة لا يزالون غير متعاملين مع البنوك أو لا يملكون حسابات مصرفية كافية، مما يؤدي إلى طلب كبير على الخدمات المالية. ولا يمكن التقليل من تأثيرها على الاقتصاد العالمي، حيث يتم إرسال تحويلات مالية بمليارات الدولارات سنوياً، بالإضافة إلى حركة نشطة للأموال عبر الهاتف المحمول التي تيسرها حلول مثل M-PESA.

وتدل هذه القوة الاقتصادية المزدهرة على وجود فرصة للبنوك الجديدة لتقديم خدمات مالية رقمية مصممة خصيصًا للشتات الأفريقي. يمكن للبنوك الجديدة، من خلال تقديم خدمات تتماشى مع العملات المحلية والتحويلات المالية بأسعار معقولة وخدمات مالية يسهل الوصول إليها، أن تخترق سوقًا تتجاهلها البنوك التقليدية تقليديًا.

التحديات التي تواجهها الجاليات المغتربة في الأعمال المصرفية التقليدية

غالباً ما تواجه مجتمعات الشتات العديد من التحديات عند محاولة الوصول إلى الخدمات المصرفية التقليدية. وتشمل بعض العقبات الشائعة ما يلي:

- الرسوم المرتفعة

- وصول مقيد

- عدم وجود خدمات مخصصة، مثل الوصول إلى الخدمات المصرفية خارج الإنترنت

- التعقيد والتأخير عند الوصول إلى المنتجات والخدمات المالية بسبب نقص المعرفة والفهم للنظام المصرفي

- الحواجز اللغوية

- الاختلافات الثقافية

تؤكد هذه التحديات على ضرورة تقديم خدمات مالية رقمية مصممة خصيصًا لتلبية الاحتياجات المميزة لمجتمعات الشتات. فالبنوك الجديدة أمامها فرصة لملء الفراغ الذي أحدثته البنوك التقليدية من خلال تقديم حلول مالية ميسورة التكلفة ومخصصة وميسورة التكلفة. ولا يقتصر ذلك على تمكين الأفراد والمجتمعات فحسب، بل يعزز أيضًا الشمول المالي والنمو الاقتصادي.

بناء بنك جديد للمغتربين: المكونات الرئيسية

إن إنشاء بنك جديد ناجح للشتات يتطلب النظر في ثلاثة عناصر رئيسية:

- الخدمات المالية الرقمية: تُشكل هذه الخدمات العروض الأساسية للبنوك الجديدة، حيث تُمكِّن العملاء من إدارة حساباتهم وتحويل الأموال وإجراء المدفوعات إلكترونيًا.

- المدفوعات عبر الحدود: وهي ضرورية لتيسير التحويلات المالية بين مختلف البلدان، وتلبية احتياجات الجاليات المهاجرة التي غالباً ما ترسل الأموال إلى بلدانها الأصلية.

- حلول مخصصة: تسمح هذه الحلول للبنوك الجديدة بتكييف خدماتها مع المتطلبات المالية الفريدة لمجتمعات المغتربين، مما يضمن تجربة مصرفية شخصية وسلسة.

ويسمح التركيز على هذه المكونات الرئيسية للبنوك الجديدة بالتعامل بفعالية مع التحديات المصرفية التقليدية التي تواجهها مجتمعات المغتربين، وبالتالي إطلاق إمكانات نمو كبيرة. وهذا لا يميّزها عن البنوك التقليدية فحسب، بل يساعدها أيضاً على البروز كمزود رائد للخدمات المالية للشتات الأفريقي والأسواق الناشئة الأخرى.

الخدمات المالية الرقمية: العروض الأساسية

تُشكِّل الخدمات المالية الرقمية العمود الفقري للبنوك الحديثة، حيث توفر مجموعة كبيرة من الخدمات التي تلبي احتياجات العملاء العصريين. وتشمل هذه الخدمات إنشاء الحسابات، ومعالجة المعاملات، وإصدار البطاقات، ومعالجة المدفوعات، وحلول الدفع الرقمية. تعمل شركات مثل LemFi على تبسيط عملية تأهيل المستخدمين. تكتمل العملية في غضون دقائق. وهذا يُمكِّن المستخدمين من الوصول إلى نظام بيئي متعدد العملات مما يمنحهم خيارات لإرسال واستقبال واحتجاز وتحويل وحفظ الأموال بعملات متعددة.

تُمكِّن الخدمات المالية الرقمية البنوك الجديدة من توفير الراحة وسهولة الوصول إلى مجتمعات المغتربين، لا سيما أولئك الذين لديهم إمكانية وصول محدودة إلى الخدمات المصرفية التقليدية. إن توفير حلول مصممة خصيصاً لتلبية احتياجاتهم الفريدة يمكن أن يساعد البنوك الجديدة على تحقيق إمكانات النمو والظهور كمقدمي خدمات مالية رائدين للشتات الأفريقي والأسواق المزدهرة الأخرى.

المدفوعات والتحويلات المالية عبر الحدود: تقليل التكاليف وتعزيز الملاءمة

تُعد المدفوعات والتحويلات المالية عبر الحدود خدمة بالغة الأهمية لمجتمعات المهاجرين، الذين غالباً ما يرسلون الأموال إلى بلدانهم الأصلية لدعم أسرهم والمساهمة في النمو الاقتصادي. يمكن للبنوك الجديدة الاستفادة من المنصات الآمنة والفعالة من حيث التكلفة والكفؤة لتسهيل توفير التكاليف وتحسين الراحة للمدفوعات والتحويلات المالية عبر الحدود.

على سبيل المثال، تُقدم LemFi نظامًا بيئيًا متعدد العملات يُمكّن المستخدمين من

- إرسال الأموال دوليًا

- تلقي الأموال من الخارج

- الاحتفاظ بعملات متعددة

- تحويل العملات

- الادخار بعملتي البلد الأم والبلد المضيف على حد سواء

من خلال الاستفادة من هذه الميزات، يمكن للمستخدمين إدارة تحويلاتهم الدولية بسهولة وتحقيق أقصى استفادة من مواردهم المالية، بما في ذلك دفع الفواتير.

يمكن للبنوك الجديدة، من خلال خفض التكاليف وتحسين سهولة المدفوعات والتحويلات المالية عبر الحدود، أن تخفف من التحديات التي تواجهها مجتمعات المغتربين في الخدمات المصرفية التقليدية وتطلق إمكانات نمو كبيرة. وهذا بالتالي يعزز الشمول المالي ويساعد على التنمية الاقتصادية في الأسواق الناشئة.

تلبية الاحتياجات المتنوعة: حلول مخصصة لمجتمعات المهاجرين

كثيراً ما تواجه الجاليات المهاجرة صعوبات مالية خاصة بسبب عدم قدرتها على الوصول إلى الخدمات المصرفية التقليدية. ولتلبية احتياجاتهم المتنوعة، يجب على البنوك الجديدة أن تقدم حلولاً مخصصة تلبي المتطلبات الدقيقة لهذه المجتمعات. ويمكن أن يشمل ذلك إمكانية الوصول إلى العملات المحلية، والتحويلات المالية الفعالة من حيث التكلفة، والوصول إلى الخدمات المالية في بلدانهم الأصلية.

إن تقديم حلول مخصصة يُمكّن البنوك الجديدة من تلبية الاحتياجات الفريدة لمجتمعات المغتربين بشكل فعال، مما يُطلق العنان لإمكانات نمو كبيرة. وهذا بالتالي يعزز الشمول المالي ويساعد على التنمية الاقتصادية في الأسواق الناشئة.

إنفست جلاس: تمكين البنوك الجديدة للجاليات في الشتات

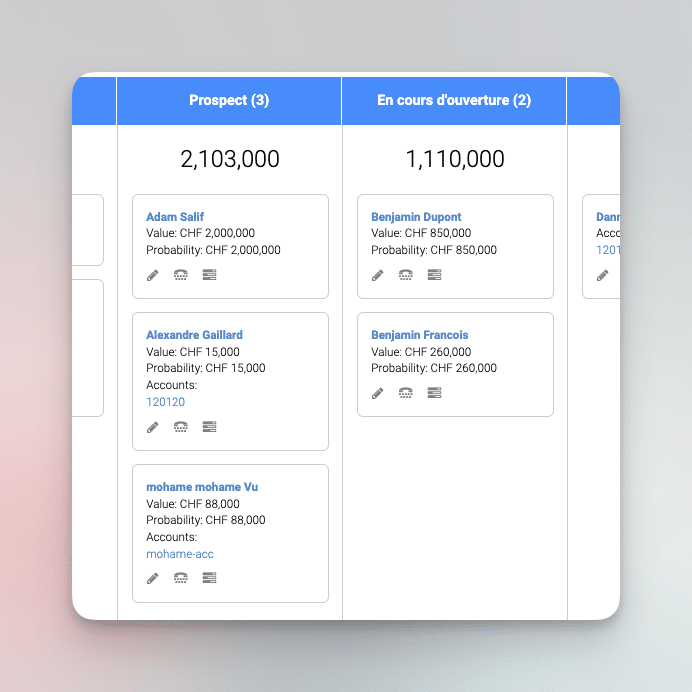

أكملت منصة InvestGlass، وهي منصة مقرها سويسرا، مؤخرًا جولة تمويل ناجحة بقيادة مستثمرين بارزين. وتوفر المنصة مجموعة شاملة من الأدوات للمهنيين في قطاع التمويل، بما في ذلك إدارة علاقات العملاء، ونظام إدارة علاقات العملاء، وبوابة العملاء، وأدوات التأهيل الرقمي. تُمكِّن هذه الأدوات البنوك الجديدة من جذب عملاء جدد والاحتفاظ بهم، وتبسيط العمليات، وضمان الامتثال والأمان، كل ذلك مع تلبية الاحتياجات الفريدة لسوق المغتربين.

وتتيح الاستفادة من مجموعة أدوات InvestGlass القوية للبنوك الجديدة معالجة التحديات التي تواجهها مجتمعات المغتربين في الخدمات المصرفية التقليدية بكفاءة، وبالتالي إطلاق إمكانات نمو كبيرة. وهذا بالتالي يعزز الشمول المالي ويساعد على التنمية الاقتصادية في الأسواق الناشئة.

أدوات إدارة علاقات العملاء والتسويق: جذب عملاء جدد والاحتفاظ بهم

تُعد إدارة علاقات العملاء (CRM) وأدوات التسويق من المكونات الأساسية لنجاح أي بنك جديد، لأنها تساعد على جذب عملاء جدد في سوق المغتربين والاحتفاظ بهم. وتوفر شركة InvestGlass مجموعة من أدوات إدارة علاقات العملاء والتسويق، بما في ذلك تقسيم العملاء واستهدافهم والحملات المؤتمتة والتحليلات لقياس فعالية جهود التسويق. يمكن أن تساعد هذه الأدوات البنوك الجديدة على بناء علاقات قوية مع العملاء، وتحديد جمهورها المستهدف المثالي، وتقييم إنتاجية استراتيجياتها التسويقية.

يتيح استخدام أدوات إدارة علاقات العملاء والتسويق الخاصة بـ InvestGlass للبنوك الجديدة ما يلي

- جذب العملاء في سوق المغتربين والاحتفاظ بهم بفعالية، وبالتالي دفع عجلة النمو والشمول المالي

- تقليل النفقات وزيادة الفعالية من خلال أتمتة الحملات التسويقية

- توفير تحليلات لتتبع تفاعل العملاء

يمكن أن تفيد هذه الأدوات البنوك الجديدة بشكل كبير في جهودها للنمو والنجاح في السوق.

الأتمتة وإدارة البيانات: تبسيط العمليات وتعزيز عملية اتخاذ القرار

تُعدّ الأتمتة وإدارة البيانات عنصرين أساسيين لنجاح أي بنك جديد، حيث يساعدان على تبسيط العمليات وتعزيز قدرات اتخاذ القرار. وتقدّم شركة InvestGlass مجموعة من حلول الأتمتة وإدارة البيانات، بما في ذلك أتمتة العمليات اليدوية مثل تأهيل العملاء والتحقق من الامتثال وخدمة العملاء، وبالتالي تقليل التكاليف التشغيلية وزيادة الكفاءة. وعلاوةً على ذلك، يوفر InvestGlass رؤى في الوقت الحقيقي لبيانات العملاء، مما يمكّن البنوك الجديدة من اتخاذ قرارات مستنيرة وتحسين عملياتها.

فالاستفادة من حلول الأتمتة وإدارة البيانات التي تقدمها شركة إنفست جلاس تمكّن البنوك الجديدة من معالجة التحديات التي تواجهها مجتمعات المغتربين في الخدمات المصرفية التقليدية بكفاءة، وبالتالي إطلاق إمكانات نمو كبيرة. وهذا بالتالي يعزز الشمول المالي ويساعد على التنمية الاقتصادية في الأسواق الناشئة.

الامتثال والأمن: التعامل مع التحديات التنظيمية

بالنسبة للبنوك الجديدة، يُعد ضمان الامتثال والأمان أمرًا بالغ الأهمية لحماية بيانات العملاء وتلبية المعايير التنظيمية. توفر شركة InvestGlass حلولاً شاملة للامتثال والأمان لمساعدة البنوك الجديدة في التغلب على التحديات التنظيمية، مثل عمليات التحقق الآلي من مكافحة غسل الأموال/ اعرف عميلك، وتشفير البيانات، والكشف عن الاحتيال.

تُعد البنوك الجديدة مثل بنك كودا بنك وشيبر كاش مثالين رئيسيين على المؤسسات الناجحة التي استفادت من حلول إنفست غلاس لتجاوز التحديات التنظيمية بنجاح ودفع عجلة النمو في سوق الشتات. إن ضمان الامتثال والأمن يساعد البنوك الجديدة على كسب ثقة عملائها ويضعها في مكانة موثوقة كمقدمي خدمات مالية للشتات الأفريقي والأسواق الناشئة الأخرى.

دراسات حالة: البنوك الجديدة الناجحة في خدمة المغتربين

تُعد قصص نجاح البنوك الجديدة مثل بنك كودا بنك وشيبر كاش أمثلة ملهمة لأولئك الذين يتطلعون إلى الاستفادة من إمكانات سوق الشتات. تُظهر دراسات الحالة هذه إمكانات النمو والابتكار الهائلة التي يمكن تحقيقها من خلال تلبية الاحتياجات المالية الفريدة لمجتمعات الشتات والاستفادة من التكنولوجيا المتطورة.

يوفر نجاح هذه البنوك الجديدة رؤى قيّمة حول الاستراتيجيات والعناصر اللازمة لإنشاء بنك جديد ناجح للشتات، مما يعزز في نهاية المطاف الإدماج المالي ويساهم في التنمية الاقتصادية للأسواق الناشئة.

بنك كودا: إحداث ثورة في العمل المصرفي في نيجيريا

يُقدم بنك Kuda Bank، وهو بنك رقمي فقط في نيجيريا، مجموعة شاملة من الخدمات، مثل خيارات الحسابات المصرفية وبطاقات الخصم والتحويلات المالية. وقد حقق Kuda Bank نجاحًا هائلاً، حيث يضم أكثر من مليون عميل ويوسع نطاق وصوله إلى بلدان أفريقية أخرى. من خلال توفير خدمات مالية رقمية مصممة خصيصًا لتلبية احتياجات المغتربين، أحدث Kuda Bank ثورة في الخدمات المصرفية في نيجيريا وأطلق العنان لإمكانات نمو كبيرة.

يؤكد نجاح بنك Kuda Bank على قدرة البنوك الجديدة على تلبية الاحتياجات المالية الفريدة لمجتمعات المغتربين. وبفضل حلوله المبتكرة وتقنياته المتطورة، تميّز بنك Kuda Bank بكونه رائدًا في القطاع المصرفي الرقمي، مما يعزز الشمول المالي ويساهم في التنمية الاقتصادية في نيجيريا.

تشيبر كاش: تيسير المعاملات عبر الحدود في أفريقيا وخارجها

تعمل منصة Chipper Cash، وهي منصة مدفوعات عبر الهاتف المحمول، على تسهيل المعاملات عبر الحدود داخل أفريقيا، مما يوفر خدمة قيّمة لمجتمعات الشتات. مع وجود أكثر من 5 ملايين مستخدم وتواجدها في 8 دول أفريقية، أصبحت Chipper Cash مصدراً موثوقاً وجديراً بالثقة للمدفوعات والتحويلات المالية عبر الحدود. ومن خلال تقديم أسعار تنافسية عبر الحدود وتبسيط عملية إرسال واستقبال الأموال، أطلقت Chipper Cash إمكانات نمو كبيرة وساهمت في تحقيق الشمول المالي في أفريقيا.

يؤكد نجاح شركة Chipper Cash على الإمكانات الهائلة للبنوك الجديدة لتلبية الاحتياجات المالية الفريدة لمجتمعات المغتربين. وبفضل حلولها المبتكرة وتقنياتها المتطورة، تميزت شركة Chipper Cash بكونها شركة رائدة في قطاع المدفوعات عبر الهاتف المحمول، مما يعزز الشمول المالي ويساهم في التنمية الاقتصادية في أفريقيا وخارجها.

التغلب على العقبات: استراتيجيات نجاح البنوك الجديدة في الأسواق الناشئة

ولتحقيق النجاح في الأسواق الناشئة، يجب على البنوك الجديدة التغلب على العديد من العقبات، مثل بناء الثقة مع العملاء، وتجاوز العقبات التنظيمية، والاستفادة من الشراكات المحلية. من خلال إعطاء الأولوية لإشراك العملاء، ووضع استراتيجية قوية للعلامة التجارية، وتبني نهج رقمي أولاً، والتركيز على التمايز، وتحقيق التوازن بين الربحية والنمو، يمكن للبنوك الجديدة أن تطلق إمكانات نمو كبيرة وتثبت نفسها كمزود رائد للخدمات المالية للشتات الأفريقي والأسواق الناشئة الأخرى.

يُظهر نجاح بنك كودا بنك وشيبر كاش الإمكانات الهائلة للبنوك الجديدة لتلبية الاحتياجات المالية المميزة لمجتمعات المغتربين. ويمكن أن يساعد اعتماد هذه الاستراتيجيات واستخدام التكنولوجيا المتقدمة البنوك الجديدة على تعزيز الشمول المالي والمساهمة في التنمية الاقتصادية للأسواق الناشئة.

بناء الثقة: اكتساب ثقة العملاء في الخدمات المصرفية الرقمية

إن اكتساب الثقة أمر بالغ الأهمية لكسب ثقة العملاء في الخدمات المصرفية الرقمية، لا سيما في الأسواق التي لم تفلح فيها الخدمات المصرفية التقليدية في تلبية احتياجات المغتربين. ومن خلال إعطاء الأولوية لإشراك العملاء وتقديم خدمات مصممة خصيصاً لتلبية الاحتياجات الفريدة لمجتمعات المغتربين، يمكن للبنوك الجديدة تعزيز الثقة والولاء بين عملائها. وهذا بالتالي يعزز الشمول المالي ويساعد على التنمية الاقتصادية في الأسواق الناشئة.

إن بناء الثقة أمر مهم بشكل خاص في سوق الشتات الأفريقي، حيث يتمتع العديد من الأفراد بإمكانية محدودة للوصول إلى الخدمات المصرفية التقليدية وقد يكونون متشككين في البدائل الرقمية. إن تقديم حلول مبتكرة واستخدام التكنولوجيا المتقدمة يمكن أن يساعد البنوك الجديدة على كسب ثقة عملائها والظهور كمقدمي خدمات مالية موثوق بهم للشتات الأفريقي والأسواق الناشئة الأخرى.

اجتياز العقبات التنظيمية: ضمان الامتثال والأمان

في المشهد المصرفي الجديد سريع التطور، يعد اجتياز العقبات التنظيمية بنجاح أمرًا ضروريًا لضمان الامتثال والأمان. يجب على البنوك الجديدة:

- مواكبة اللوائح التنظيمية ذات الصلة والتكيف بسرعة مع اللوائح الجديدة

- التأكد من أن أنظمتها آمنة وبيانات العملاء محمية من خلال الاستفادة من أدوات مثل InvestGlass، يمكن للبنوك الجديدة:

- أتمتة عمليات التحقق من الامتثال

- إدارة بيانات العملاء بشكل آمن وهذا يساعدهم على تجاوز التحديات التنظيمية وبناء الثقة مع عملائهم.

يؤكد نجاح بنك كودا بنك وشيبر كاش على أهمية تجاوز العقبات التنظيمية وضمان الامتثال والأمن في قطاع البنوك الجديدة. ويمكن أن يساعد اعتماد هذه الاستراتيجيات واستخدام التكنولوجيا المتقدمة البنوك الجديدة على تعزيز الشمول المالي والمساهمة في التنمية الاقتصادية للأسواق الناشئة.

الاستفادة من الشراكات المحلية: توسيع نطاق الوصول وتعزيز الخدمات

يمكن أن يساعد تشكيل الشراكات المحلية البنوك الجديدة في توسيع نطاق وصولها وتحسين خدماتها المصممة خصيصاً لتلبية الاحتياجات الفريدة لمجتمعات الشتات. من خلال إقامة شراكات مع المنظمات والشركات المحلية، يمكن للبنوك الجديدة الاستفادة من المعرفة والموارد المحلية للشريك، فضلاً عن الاستفادة من قاعدة عملائها الحاليين. وهذا يمكن أن يمكّن البنوك الجديدة من تطوير حلول وخدمات مبتكرة مصممة خصيصاً لتلبية الاحتياجات الخاصة لمجتمعات الشتات.

يؤكد نجاح بنك كودا بنك وشيبر كاش على أهمية إقامة شراكات محلية لنجاح البنوك الجديدة في الأسواق الناشئة. ويمكن أن يساعد اعتماد هذه الاستراتيجيات واستخدام التكنولوجيا المتقدمة البنوك الجديدة على تعزيز الشمول المالي والمساهمة في التنمية الاقتصادية للأسواق الناشئة.

الملخص

وفي الختام، فإن القوة الاقتصادية المتنامية للشتات الأفريقي تمثل سوقاً مربحة للبنوك الجديدة التي تتطلع إلى الاستفادة من هذه الإمكانات. من خلال التركيز على المكونات الرئيسية مثل الخدمات المالية الرقمية والمدفوعات عبر الحدود والحلول المخصصة، يمكن للبنوك الجديدة تلبية الاحتياجات الفريدة لمجتمعات الشتات وإطلاق إمكانات نمو كبيرة. تُعد قصص نجاح بنك كودا بنك وشيبر كاش أمثلة ملهمة لما يمكن تحقيقه عندما تتبنى البنوك الجديدة استراتيجيات تعطي الأولوية لثقة العملاء، وتضمن الامتثال التنظيمي، وتستفيد من الشراكات المحلية. ومن خلال القيام بذلك، يمكنهم دفع الشمول المالي والمساهمة في التنمية الاقتصادية في الأسواق الناشئة.

الأسئلة المتداولة

كيف تبني بنك نيو؟

لبناء بنك جديد من الصفر، من المهم تحديد رؤيتك ورسالتك، وفهم الامتثال التنظيمي، وتجميع فريق عمل رائع، وإعطاء الأولوية لتجربة المستخدم والتسويق، وإعطاء الأولوية للامتثال والأمان، وتطوير العمليات التجارية ذات الصلة، واختيار نهج هندسة البرمجيات المناسب.

ما هو البنك الجديد العالمي؟

Neobank هو بنك رقمي يقدم خدمات مصرفية عبر الإنترنت فقط من خلال تطبيقات سطح المكتب أو تطبيقات الهاتف المحمول، دون الحاجة إلى التكنولوجيا المصرفية التقليدية أو الفروع المادية المكلفة.

ما هو الفرق بين البنك الجديد والتكنولوجيا المالية؟

البنوك الجديدة هي شركات مالية رقمية في المقام الأول تقدم خدمات مصرفية مثل الحسابات الجارية وبطاقات الخصم ولكنها تفتقر إلى المواقع الفعلية. وتركز هذه الشركات على الأنشطة المصرفية التقليدية مثل الودائع والقروض، بينما تقدم شركات التكنولوجيا المالية منتجات أكثر ابتكاراً مثل أنظمة الدفع من نظير إلى نظير أو استثمارات العملات الرقمية.

ما هي البنوك الجديدة في أفريقيا؟

وتوفر البنوك الجديدة في أفريقيا، مثل بنك كودا (نيجيريا)، وبنك تايم (جنوب أفريقيا)، وبنك فيرموني (نيجيريا)، وكوبو كوبو (كينيا)، وزينو (أوغندا)، وكربون (نيجيريا)، و7aweshly (مصر) إمكانية وصول أكبر للناس إلى مجموعة من الخدمات المالية بتكاليف أقل من البنوك التقليدية.

ما هي الاحتياجات المالية الفريدة لمجتمعات الشتات؟

للجاليات المغتربة احتياجات مالية فريدة من نوعها، مثل الرسوم المرتفعة، ومحدودية الوصول إلى الخدمات المصرفية، والخدمات المصممة خصيصًا لتلبية احتياجاتهم. يجب مواجهة هذه التحديات حتى يتمكنوا من تحقيق الاستقرار المالي.