Criando um neobanco de IA vencedor

O setor bancário, que inclui de forma proeminente os bancos exclusivamente digitais, tem testemunhado mudanças drásticas nos últimos tempos. O setor bancário tradicional sempre enfrentou grandes barreiras de entrada, como custos fixos substanciais e a necessidade de uma marca de confiança do consumidor. Muitas vezes, esses bancos tradicionais levavam muito tempo para atingir o ponto de equilíbrio. Entretanto, os neobancos estão agora revolucionando esse paradigma.

Esses bancos desafiadores não só estão operando com uma fração dos custos incorridos pelos bancos tradicionais, mas sua estratégia e seus planos de execução também são distintamente disruptivos. Eles oferecem estruturas de preços mais transparentes com o mínimo de encargos ocultos, o que torna o conjunto de concorrentes cada vez mais vasto. No entanto, para esses bancos digitais, a busca principal é solidificar sua vantagem competitiva. Eles pretendem abocanhar uma fatia maior do bolo financeiro do consumidor e gerar lucros substanciais.

Uma parte importante da resposta está na integração profunda da análise de dados e da IA em todas as operações. Os neobancos aprofundam o relacionamento com os clientes ao formular propostas de valor inteligentes que resolvem necessidades não atendidas. Eles também aproveitam o poder dos dados para oferecer serviços hiperpersonalizados, atendendo às expectativas em evolução dos clientes e aumentando as oportunidades de vendas cruzadas. A busca não é apenas pelo desempenho financeiro, mas pelo fornecimento de valor comercial real.

Considere os neobancos bem-sucedidos que aumentaram significativamente de escala ou se tornaram lucrativos. Todos eles apresentam várias características exclusivas:

Implementação rápida de produtos:

No cenário em constante evolução dos bancos virtuais, apenas alguns se destacam dos demais. Como? Eles priorizam a inovação de produtos. Isso é mais do que apenas atender aos clientes. Ao analisar dados abrangentes dos clientes, esses neobancos determinam rapidamente os padrões de compra dos consumidores. Isso lhes permite introduzir rapidamente novos produtos que atendam às tendências do mercado em evolução. Além disso, eles mantêm plataformas tecnológicas flexíveis, garantindo que possam se adaptar às mudanças. Ao fazer isso, eles não só melhoram o desempenho financeiro, mas também proporcionam satisfação ao cliente.

Com o InvestGlass, o senhor pode criar novos produtos com base na solução em nuvem.

Engajamento estelar do cliente:

O setor bancário global, com exceção de alguns poucos, muitas vezes deixa de oferecer mais do que apenas serviços tradicionais. Os principais neobancos, entretanto, fazem mais do que apenas atender às expectativas. Eles aproveitam sua plataforma para oferecer soluções que entretêm e educam. Desde insights sobre tendências de mercado do provedor de pesquisa de mercado Statista até a oferta de jogos relacionados a finanças, eles mantêm seus clientes envolvidos e informados.

Personalização avançada - maximizando o tempo de vida do cliente:

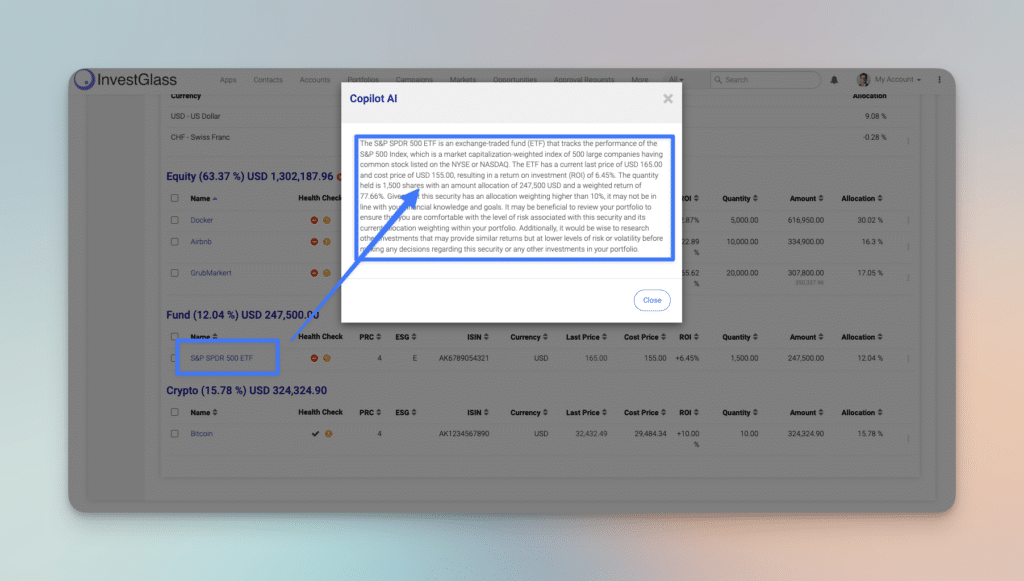

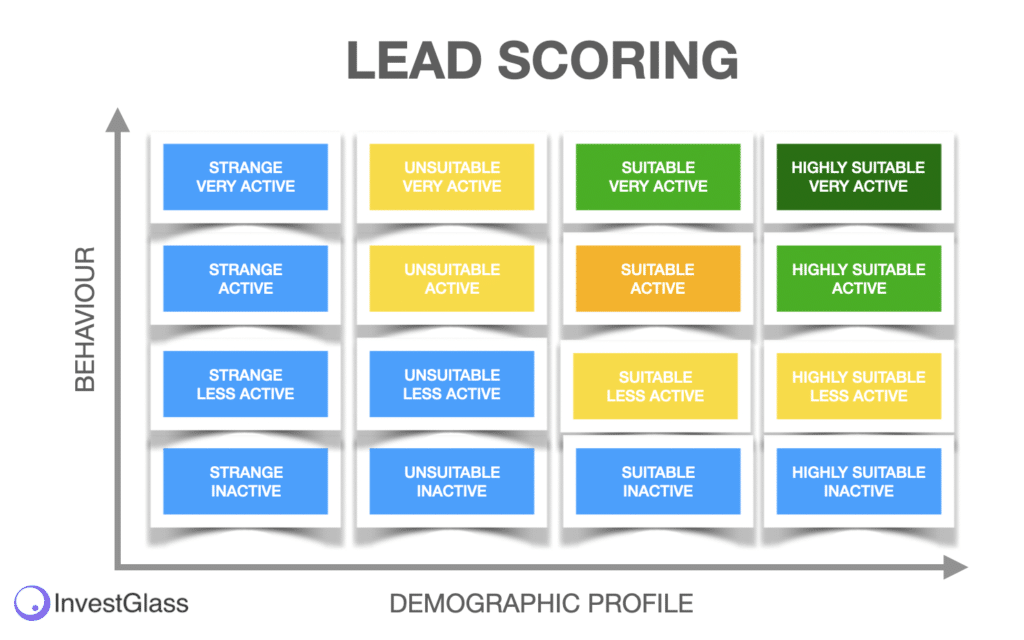

Ao analisar os dados dos clientes, esses bancos virtuais estão na vanguarda do fornecimento de serviços hiperpersonalizados. Eles se aprofundam nos padrões de compra dos consumidores, garantindo que ofereçam recomendações de compras e serviços adequados, de acordo com o contexto atual dos clientes. Sugerimos que o senhor dê uma olhada no processo de pontuação de leads e no processo de automação desde o primeiro dia de configuração do seu neobanco.

Interfaces de conversação para relacionamentos híbridos com clientes:

No cenário bancário em rápida evolução, as interfaces de conversação se destacam como uma característica definidora do envolvimento moderno do cliente. As métricas tradicionais do balanço patrimonial, embora essenciais, não determinam mais apenas o sucesso dos bancos. Em vez disso, na era digital de hoje, a forma como um banco interage e se envolve com seus clientes é de suma importância. Os bancos virtuais, especialmente os neobancos e os bancos desafiadores bem-sucedidos, reconhecem essa mudança e estão na vanguarda da adoção desses novos modos de comunicação.

Para esses bancos virtuais, o objetivo vai além de simplesmente atender às consultas dos clientes. Em vez disso, ao aproveitar o contexto do cliente, essas instituições centradas em IA levam o envolvimento do cliente para o próximo nível. Não se trata apenas de responder; trata-se de entender, antecipar e evoluir com as necessidades do cliente.

Os bancos digitais utilizam tecnologias inovadoras, como chatbots e tecnologia de voz, para garantir que cada interação não seja apenas útil, mas também interativa e envolvente. Essas ferramentas não se limitam a responder, elas conversam. Elas podem avaliar o humor do cliente, entender as necessidades subjacentes e até mesmo antecipar consultas com base em interações anteriores e tendências de mercado. Essa abordagem proativa não apenas aprofunda o envolvimento do cliente, mas também abre portas para o aumento das vendas cruzadas. Ao compreender o contexto do cliente, os bancos podem oferecer produtos e serviços que se alinham perfeitamente às necessidades individuais, consolidando ainda mais sua posição na jornada financeira do cliente.

Além disso, o rápido lançamento dessas interfaces de conversação pelos bancos digitais indica seu compromisso de se manterem ágeis e receptivos às tendências do mercado. Os bancos desafiadores, em particular, usam essas ferramentas para se diferenciar em um mercado concorrido, garantindo que não sejam apenas mais um banco, mas um parceiro nos empreendimentos financeiros de seus clientes.

Em essência, as interfaces de conversação, alimentadas por IA e algoritmos sensíveis ao contexto, são mais do que apenas ferramentas de comunicação. Elas são o coração do envolvimento do cliente na era dos bancos digitais, garantindo que cada interação seja um passo em direção a um relacionamento mais forte e significativo.

Integração com o Open Banking:

Em vez de manter os clientes vinculados a contas separadas, os bancos virtuais inovadores oferecem plataformas em que os clientes podem gerenciar todas as suas necessidades bancárias. Essa abordagem holística oferece uma visão abrangente da saúde financeira do cliente.

Open Banking Integration, adotando um modelo que vem ganhando força no mundo dos bancos virtuais inovadores. Os serviços bancários tradicionais geralmente confinam os clientes a experiências em silos, em que cada conta ou serviço existe separadamente, levando a experiências de usuário fragmentadas e, muitas vezes, complicadas.

Em contrapartida, a integração do Open Banking permite que as instituições financeiras ofereçam uma experiência mais unificada e conectada. A InvestGlass pretende implementar isso fornecendo uma plataforma em que os clientes não fiquem limitados a apenas uma conta ou serviço. Em vez disso, eles podem integrar várias contas, serviços e até mesmo produtos financeiros de diferentes instituições em uma única plataforma.

Os benefícios dessa integração são muitos. Para os clientes, isso se traduz em uma experiência bancária mais perfeita, em que todas as suas necessidades bancárias, sejam elas verificar saldos, fazer transferências ou até mesmo buscar aconselhamento financeiro, podem ser acessadas em uma interface unificada. Isso elimina a necessidade de fazer malabarismos com vários aplicativos ou interfaces da Web, reduzindo assim o atrito que, às vezes, pode impedir que as pessoas se envolvam de forma mais proativa com suas finanças.

Além disso, essa abordagem holística garante que os clientes tenham uma visão abrangente de sua saúde financeira. Ao ter todos os dados bancários agregados em um único lugar, eles podem tomar decisões mais informadas, acompanhar suas metas financeiras com mais eficiência e até mesmo identificar possíveis problemas ou oportunidades que poderiam ter perdido em uma configuração mais segmentada.

Em essência, o movimento da InvestGlass em direção à Integração Bancária Aberta alinha-se com a mudança mais ampla no setor financeiro em direção a soluções mais centradas no cliente. Ela promete não apenas simplificar as operações bancárias para usuários individuais, mas também redefinir a própria natureza do relacionamento cliente-banco, tornando-o mais integrado, transparente e benéfico para todas as partes envolvidas.

Parcerias estratégicas:

Não se trata apenas de oferecer serviços bancários digitais. Ao formar alianças estratégicas, esses neobancos incorporam seus serviços em plataformas de pagamentos e avenidas de comércio digital. Isso não apenas aumenta sua capacidade de descoberta, mas também permite que eles ofereçam serviços complementares a seus clientes.

O valor da vida útil do cliente (LTV) como uma pedra angular:

No setor bancário tradicional, historicamente, muita ênfase tem sido dada às métricas típicas do balanço patrimonial. Essas métricas, embora valiosas, muitas vezes não consideram as nuances dos relacionamentos com os clientes e a evolução das necessidades dos clientes na era digital. Por outro lado, os bancos virtuais, especialmente aqueles afiliados a pioneiros como a empresa de tecnologia de pagamento BPC, estão transformando essa mentalidade.

Os bancos digitais, especialmente os bancos desafiadores, priorizam as métricas centradas no cliente em relação aos indicadores tradicionais. Eles investem tempo e recursos na observação e na geração de relatórios sobre as curvas de LTV dos clientes. Ao fazer isso, esses bancos obtêm insights mais profundos sobre o envolvimento do cliente e podem desenvolver propostas de valor inteligentes que se alinham às tendências do mercado e às preferências do cliente.

O foco no LTV permite que esses bancos virtuais criem estratégias que reduzam os custos de aquisição de clientes e aumentem o valor do tempo de vida do cliente. Como resultado, eles podem lançar rapidamente novos serviços bancários que atendam ao cenário em evolução dos clientes. A inovação de produtos torna-se mais ágil e em sintonia com o que o cliente realmente deseja. A venda cruzada aprimorada surge como um subproduto desses movimentos estratégicos, servindo como prova da capacidade do banco de antecipar e resolver as necessidades não atendidas dos clientes.

A InvestGlass se destaca nesse meio, principalmente com suas ferramentas digitais de onboarding e CRM. A chave para a lucratividade no reino dos bancos exclusivamente digitais está na simplificação das interações com os clientes e na garantia de um envolvimento consistente. O sistema Digital Onboarding da InvestGlass simplifica o processo de entrada de novos clientes, garantindo que, desde a primeira interação, o cliente se sinta valorizado e compreendido. Não se trata apenas de resolver as dúvidas dos clientes; trata-se de promover relacionamentos duradouros.

Além disso, o CRM oferecido pela InvestGlass desempenha um papel fundamental no aprofundamento das relações com os clientes. Ao rastrear as interações, as preferências e o feedback dos clientes, o CRM permite que os bancos adaptem suas ofertas e garantam um envolvimento contínuo. Isso é crucial para os bancos virtuais e neobancos bem-sucedidos que buscam maximizar o valor vitalício de cada cliente.

Em essência, ferramentas como os sistemas de Onboarding Digital e CRM da InvestGlass não são apenas ferramentas suplementares; elas são a espinha dorsal de uma estratégia lucrativa. Elas permitem que os bancos se mantenham à frente das tendências do mercado, melhorem o desempenho financeiro e forneçam valor comercial real tanto para a instituição quanto para sua clientela.

Criando um Neobank de IA vencedor com a InvestGlass

Em um espectro mais amplo, está claro que o cenário bancário, especialmente com o surgimento de bancos desafiadores, está passando por uma fase de transformação. A capacidade de responder rapidamente à dinâmica do mercado, aliada ao foco na satisfação do cliente e à utilização da análise de dados, determinará os líderes nesse espaço em evolução.

Conheça a InvestGlass. Com seu ChatGPT incorporado, ele está posicionado para ajudar a construir Neobanks de IA lucrativos. Como? Em primeiro lugar, a maximização do valor do tempo de vida do cliente torna-se uma meta alcançável. Os recursos da plataforma permitem uma compreensão profunda de vários segmentos de clientes, possibilitando estratégias personalizadas para aquisição e retenção de clientes. A InvestGlass garante uma experiência perfeita para o cliente, com recursos que permitem aos usuários gerenciar todas as suas contas bancárias de forma eficiente. Além disso, a capacidade de coletar e interpretar dados sobre as preferências dos clientes oferece uma vantagem única no lançamento rápido de produtos e serviços inovadores que atendem às necessidades de diversos segmentos de clientes.

Ao contrário de muitos bancos tradicionais que podem ficar para trás devido aos métodos convencionais, os neobancos focados em IA, com a ajuda de plataformas como a InvestGlass, possuem exclusivamente peças digitais, garantindo que permaneçam ágeis no cenário bancário competitivo. Eles também podem aproveitar os ecossistemas de parceiros de forma eficaz, explorando vastos reservatórios de dados de parceiros para refinar ainda mais suas ofertas. Além disso, com recursos como a poupança automática, os clientes não apenas experimentam a conveniência, mas também a capacitação financeira.

Em conclusão, à medida que o setor bancário continua a evoluir, ferramentas e plataformas como o InvestGlass, combinadas com recursos de IA como o ChatGPT, serão fundamentais para moldar o futuro dos Neobanks. Elas oferecem a vantagem necessária para atender às expectativas dos clientes, inovar rapidamente e, por fim, liderar a revolução do banco digital.