Criação de um neobanco a partir do zero

Construa-o com a InvestGlass!

O mundo está a mudar e o mesmo acontece com a forma como construímos bancos digitais. A mais recente tendência nos serviços bancários online, a neo banca, tem vindo a crescer exponencialmente nos últimos anos. Este artigo irá explicar-lhe alguns dos segredos para criar um neobanco a partir do zero. Abordaremos tudo, desde o tipo de software de que necessita, até à forma como deve definir o preço dos seus serviços.

As novas empresas em fase de arranque beneficiarão da abordagem "plug and play" dos prestadores de serviços bancários enquanto serviços financeiros .

1. O que é um neobanco e o que é um banco tradicional?

Os neobancos, em comparação com os bancos tradicionais, representam uma mudança para os serviços financeiros digitais, privilegiando a experiência do utilizador e a acessibilidade em detrimento do modelo bancário tradicional com sucursais físicas e uma gama mais vasta de produtos bancários e de crédito. Ao contrário dos bancos tradicionais, que operam ao abrigo das suas próprias licenças bancárias e oferecem um conjunto abrangente de serviços financeiros, incluindo contas de poupança, empréstimos e contas correntes através de canais físicos e online, os neobancos operam principalmente online e dependem frequentemente de parcerias com instituições financeiras estabelecidas para prestar os seus serviços. Esta distinção permite que os neobancos ofereçam serviços inovadores como empréstimos pessoais, negociação e aconselhamento hipotecário sem a necessidade de uma presença física ou da sua própria licença bancária. No entanto, o panorama regulamentar dos neobancos varia significativamente consoante os países.

Nalgumas regiões, os neobancos podem operar ao abrigo de uma "licença bancária geral" fornecida por uma instituição financeira parceira, simplificando a entrada no sector bancário. Em contrapartida, noutros países, os neobancos podem ter de passar por um processo regulamentar mais complexo para oferecer determinados serviços financeiros, o que influencia os seus modelos de negócio e a gama de serviços que podem prestar. Esta variação realça a importância de compreender os ambientes regulamentares nacionais específicos para os neobancos, uma vez que estes têm um impacto direto nas suas capacidades operacionais, nos serviços que podem oferecer e nas suas estratégias de crescimento. Exemplos de neobancos como o WeBank by Tencent, o Yolt e o Moven ilustram o alcance global e as diversas abordagens no sector dos neobancos, reflectindo as diferentes dinâmicas regulamentares e de mercado nos vários países.

2. Porque é que criar o seu próprio banco pode ser benéfico para si - precisa de uma licença bancária?

Não precisa de uma licença bancária completa para criar o seu neo challenger bank. Pode criar o seu banco digital sem a sua própria licença bancária. A maioria dos challenger banks começou com sistemas bancários centrais simples e uma licença geral. Uma licença "umbrella" é uma licença que partilha com um banco tradicional.

A obtenção de uma licença bancária pode ser extremamente dispendiosa e demorada. Encontrar o parceiro bancário ou a instituição financeira certa pode ser uma forma fácil de iniciar o seu negócio.

Para a emissão de cartões, encontrará na maioria dos países fornecedores locais que produzirão cartões pré-pagos e até oferecerão uma infraestrutura tecnológica e ferramentas de elaboração de relatórios.

3. Para criar um neobanco de raiz, de que produto necessita com as infra-estruturas bancárias tradicionais?

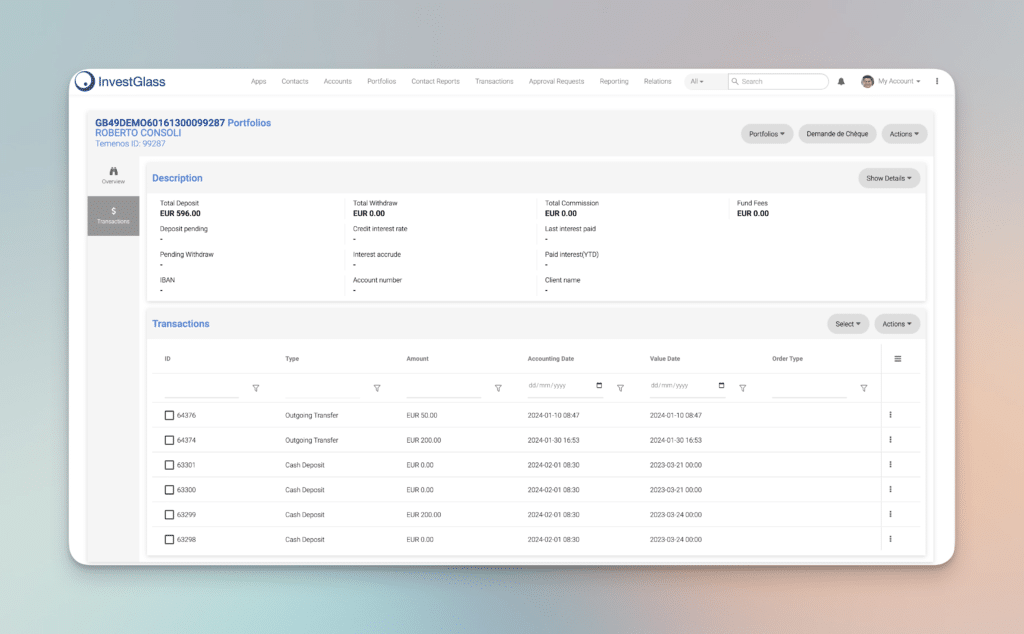

O objetivo é ser um balcão único. A construção do digital começará com ferramentas digitais como um CRM e o formulário digital de integração do cliente e uma boa ferramenta de marketing digital para gerir eficazmente os canais de distribuição. Deve ter um CRM potente, porque é fundamental para recolher dados de futuros clientes.

O resto é uma arquitetura compósita. É fundamental que o seu fornecedor de serviços neo-bancários ofereça um processo de abertura de conta digital extremamente rápido. Deve também analisar as soluções de processamento de pagamentos e a correção KYC. A equipa da InvestGlass tem todo o prazer em partilhar consigo os nossos conhecimentos.

4. Aspectos a ter em conta antes de abrir um banco digital (segurança, comissões, taxas de juro)

Ao considerar o lançamento de um banco digital, devem ser avaliados vários factores críticos para além do financiamento inicial para garantir o sucesso do empreendimento. A segurança, as taxas e as taxas de juro são fundamentais, mas a alavancagem de estratégias de crescimento inovadoras e a diferenciação dos bancos tradicionais também desempenham um papel crucial.

A segurança é uma pedra angular para os bancos digitais, exigindo investimento em medidas robustas de cibersegurança e soluções de computação em nuvem para proteger os dados dos clientes e as transacções financeiras. Uma plataforma bancária digital segura não só cria confiança junto dos utilizadores, como também cumpre os rigorosos requisitos regulamentares. A implementação de encriptação avançada, autenticação multi-fator e monitorização contínua pode ajudar a mitigar os riscos e a salvaguardar o ecossistema de soluções bancárias digitais.

Em termos de comissões e taxas de juro, a fixação de preços competitivos é fundamental para atrair e reter clientes. Os bancos digitais têm a vantagem de ter custos operacionais mais baixos devido à ausência de sucursais físicas, o que lhes permite oferecer taxas mais atractivas em contas de poupança e empréstimos, bem como estruturas de taxas mais baixas ou inexistentes para a gestão de contas e transacções. Modelos de preços transparentes e uma comunicação clara sobre taxas e benefícios podem aumentar a satisfação e a fidelidade do cliente.

O growth hacking apresenta uma via não convencional para a aquisição de clientes e a visibilidade da marca. Ao empregar estratégias criativas e de baixo custo para "hackear" o crescimento rápido - tais como campanhas de marketing viral, envolvimento nas redes sociais e aproveitamento da análise para ofertas direccionadas - os bancos digitais podem alcançar um crescimento significativo sem as despesas substanciais de marketing típicas dos bancos tradicionais.

Além disso, embora os bancos digitais operem inerentemente em linha, considerar a integração de pontos de contacto físicos ou experiências pop-up pode enriquecer a relação com o cliente, oferecendo interacções tangíveis num mundo predominantemente virtual. Esta abordagem híbrida pode fazer com que os bancos convencionais se dirijam a um público mais vasto, incluindo aqueles que ainda valorizam interacções bancárias presenciais ocasionais.

A diferenciação dos neobancos em relação aos bancos tradicionais e aos sistemas antigos é crucial. Isto pode ser conseguido concentrando-se no percurso e na experiência do cliente, desde a abertura da conta até à gestão quotidiana e muito mais. Características como aconselhamento financeiro personalizado, integração perfeita com aplicações de pagamento e gestão financeira e produtos inovadores adaptados às necessidades específicas dos clientes podem distinguir um banco digital. A ênfase na experiência do utilizador, com um design de aplicação simples e intuitivo e um serviço de apoio ao cliente reativo, distingue ainda mais os bancos digitais dos seus homólogos tradicionais.

Em conclusão, o lançamento de um banco digital requer uma abordagem multifacetada, centrada não só nos aspectos fundamentais de segurança, comissões e taxas de juro, mas também em estratégias de crescimento inovadoras, na experiência do cliente e no potencial para modelos de serviços híbridos digitais e físicos. Ao abordar estas áreas, os novos bancos digitais podem posicionar-se para o sucesso no competitivo panorama dos serviços financeiros.

5. Passos para abrir uma conta no neobank da sua escolha e começar a trabalhar

1. Pesquise e escolha o Neobank certo

O passo inicial envolve uma pesquisa minuciosa para identificar um desenvolvimento de aplicações para neobank de topo, que se alinhe com as suas necessidades financeiras ou modelo de negócio. Considere factores como a gama de serviços bancários e financeiros oferecidos, a conformidade regulamentar, as medidas de segurança, a interface de utilizador da aplicação neobank e a qualidade do serviço de apoio ao cliente. Analise as avaliações, compare as funcionalidades e certifique-se de que o neobanco visa o nicho de mercado ou o segmento mal servido que está interessado em servir com a sua empresa em fase de arranque.

2. Contacto e consulta iniciais

Entre em contacto com a empresa de desenvolvimento do neobanco ou com uma empresa de consultoria com experiência no desenvolvimento de bancos digitais para uma consulta inicial. Esta conversa deve centrar-se na compreensão dos pré-requisitos para a abertura de contas, os tipos de contas e serviços disponíveis, e quaisquer considerações específicas sobre o modelo de negócio para aqueles que pretendem entrar no espaço do neobanco. Aproveite esta oportunidade para obter informações sobre o ambiente regulamentar e como navegar nele sem uma licença bancária tradicional.

3. Integração e verificação da identidade

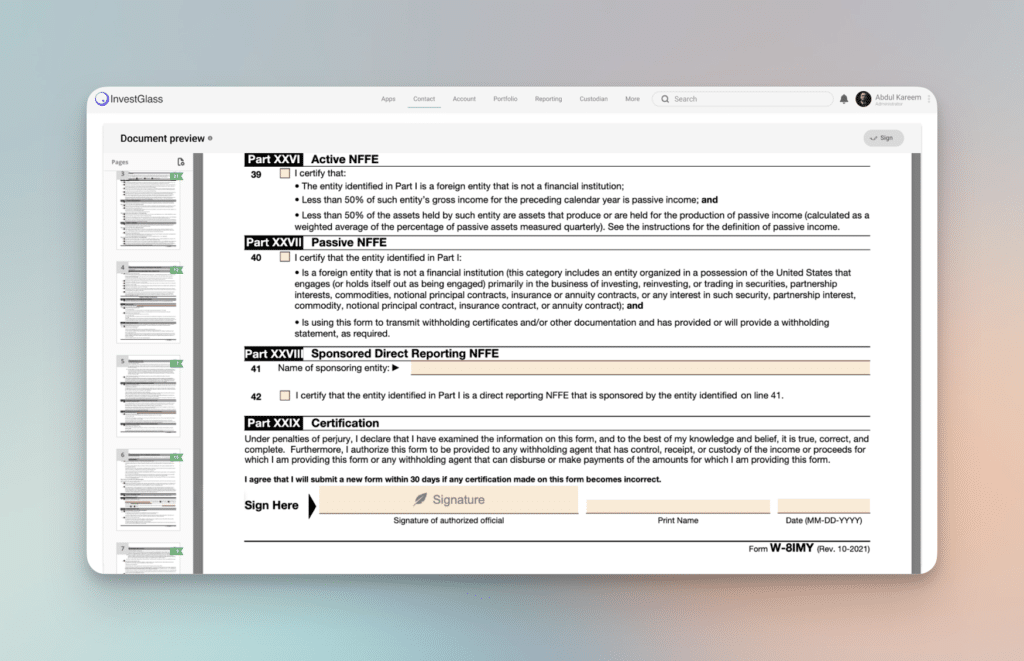

Os neobancos oferecem normalmente um processo de integração digital simplificado, que inclui a verificação da identidade. Esta etapa é crucial para a conformidade regulamentar e para proteção contra fraudes. Esteja preparado para fornecer a documentação necessária, que pode incluir um documento de identidade emitido pelo governo, comprovante de endereço e, em alguns casos, verificação adicional para contas comerciais. O processo utiliza tecnologia avançada, como a verificação biométrica e as verificações baseadas em IA, para garantir a segurança e a eficiência.

4. Explorar funcionalidades e serviços pré-integrados

Uma vez criada a sua conta, aproveite para explorar as funcionalidades e serviços pré-integrados que o seu neobank oferece. Isso pode incluir: funcionalidade de aplicativo de banco móvel, soluções de processamento de pagamentos, ferramentas de gerenciamento de contas e muito mais. Para aqueles que pretendem estabelecer o seu próprio neobanco, compreender estas características é fundamental para identificar o que pretende incorporar na sua solução de banca digital. Serviços como a Investglass oferecem um conjunto de ferramentas concebidas para serviços financeiros modernos, desde sistemas CRM a verificações de conformidade automatizadas.

5. Personalizar a sua experiência bancária

Personalize a sua experiência bancária definindo as preferências da conta, explorando produtos financeiros adicionais e integrando serviços de terceiros, conforme necessário. Para os empresários, esta etapa consiste em imaginar como os seus clientes irão interagir com a sua plataforma de neobanco. Pense em como pode diferenciar as suas ofertas dos serviços bancários tradicionais, concentrando-se na experiência do utilizador, na conveniência da banca em linha e em produtos financeiros inovadores.

6. Ambiente regulamentar Navegação

Para os interessados em lançar o seu próprio neobanco, navegar no ambiente regulamentar é um passo fundamental. Procure o conselho de especialistas e aproveite as parcerias com outras instituições financeiras para entender o cenário. Isto inclui compreender as implicações das licenças bancárias, o Regulamento Geral sobre a Proteção de Dados (RGPD) e outros regulamentos aplicáveis. Adaptar o seu modelo de negócio para cumprir estes requisitos desde o início é crucial para o sucesso a longo prazo.

7. Análise do mercado e estratégia de crescimento

Por fim, efectue uma análise de mercado exaustiva para compreender a procura no seu nicho-alvo ou em segmentos de mercado mal servidos. Desenvolva uma estratégia de crescimento que aproveite o marketing digital, as ofertas de produtos inovadores e a excelência do serviço ao cliente para atrair e reter utilizadores. A inovação contínua e a adaptação ao feedback dos clientes são fundamentais para que o seu neobanco cresça a um ritmo mais rápido.

Começar com um neobanco ou lançar a sua própria plataforma de banca digital requer uma abordagem estratégica, uma compreensão do ambiente regulamentar do sector financeiro e um enfoque no fornecimento de uma experiência bancária digital excecional. Ao seguir estes passos, tanto os indivíduos como os empresários podem navegar no processo de forma mais eficaz, assegurando uma base sólida para a banca pessoal ou para o arranque bem sucedido de um software neobank.

Iniciar a sua viagem no Neobank

Para lançar um neobanco, comece por definir o seu modelo de negócio, o público-alvo e a gama de serviços bancários digitais que pretende oferecer. Considere o panorama competitivo do sector financeiro, concentrando-se em nichos ou segmentos de mercado mal servidos. Certifique-se de que a sua plataforma inclui as funcionalidades essenciais para os serviços financeiros modernos, como a abertura de contas sem problemas, o processamento seguro de pagamentos e a gestão eficaz dos dados dos clientes.

Colabore com parceiros experientes, seja no setor bancário, de fintech ou de tecnologia, para navegar no complexo ambiente regulatório e aproveitar a experiência deles para iniciar o desenvolvimento de um neobanco. Tenha em mente que o estabelecimento de um neobanco é um processo contínuo que requer inovação contínua, conformidade regulamentar e um compromisso de oferecer experiências bancárias digitais excepcionais.

Em conclusão, a criação de um neobanco a partir do zero é um empreendimento desafiante mas gratificante que representa o futuro do sector financeiro. Ao concentrarem-se na inovação digital, na experiência do cliente e na conformidade regulamentar, os empresários podem criar bancos digitais de sucesso que desafiem os modelos bancários tradicionais e satisfaçam as necessidades em evolução dos consumidores actuais.

A InvestGlass pode ajudá-lo a criar um neobanco ou qualquer instituição financeira mais rapidamente com serviços bancários ligados

A InvestGlass é uma poderosa ferramenta digital suíça concebida para simplificar a criação e operação de neobancos, oferecendo um conjunto de características que podem acelerar significativamente o custo e o processo de desenvolvimento de aplicações para neobancos. Ao tirar partido da InvestGlass, os empresários podem construir um neobanco mais rapidamente, utilizando a sua plataforma integrada para CRM (Customer Relationship Management), automatização de vendas e onboarding digital, entre outras funcionalidades. Veja como InvestGlass facilita o rápido desenvolvimento de um neobanco:

1. CRM e integração de clientes

A InvestGlass fornece um sistema CRM robusto, adaptado para serviços financeiros. Este sistema permite aos neobancos gerir as relações com os clientes de forma eficiente, desde o contacto inicial até à gestão contínua da conta. A plataforma automatiza o processo de onboarding digital, tornando simples para os clientes a abertura de novas contas bancárias. Isto inclui a recolha dos documentos necessários, a verificação da identidade e a garantia de conformidade com os requisitos regulamentares - tudo de uma forma simplificada e fácil de utilizar.

2. Conformidade automatizada e KYC

O cumprimento das normas regulamentares e dos requisitos Know Your Customer (KYC) é crucial para os neobancos. InvestGlass automatiza estes processos, reduzindo o risco de erro humano e assegurando que o neobanco cumpra com as leis e regulamentos aplicáveis. Esta automação inclui verificações e balanços em tempo real, alertando o neobanco sobre quaisquer discrepâncias ou questões que precisem ser abordadas, acelerando assim o processo de conformidade e tornando-o mais confiável.

3. Automatização das vendas e marketing digital

As ferramentas de automação de vendas e marketing digital da InvestGlass permitem que os neobancos atinjam o seu público-alvo de forma mais eficaz. A plataforma oferece recursos para marketing por e-mail, gerenciamento de campanhas e geração de leads, todos integrados ao CRM. Isto permite que os neobancos adaptem os seus esforços de marketing a segmentos específicos de clientes, melhorem o envolvimento e impulsionem o crescimento - tudo isto enquanto reduzem o esforço manual necessário para estas tarefas.

4. Produtos e serviços financeiros personalizáveis

A plataforma oferece ferramentas para criar e gerir uma vasta gama de produtos e serviços financeiros, desde contas de poupança a empréstimos e opções de investimento. Esta flexibilidade permite que os neobancos adaptem rapidamente as suas ofertas para responder à evolução das necessidades dos seus clientes e do mercado, sem necessidade de um desenvolvimento extenso do backend.

5. Integração com serviços de terceiros

InvestGlass suporta a integração com vários serviços de terceiros, incluindo processadores de pagamento, software bancário e outras soluções fintech. Esta interoperabilidade permite que os neobancos expandam o seu ecossistema, oferecendo aos clientes uma gama abrangente de serviços, minimizando o tempo e os custos de desenvolvimento.

6. Escalabilidade e segurança

À medida que os neobancos crescem, a necessidade de uma plataforma escalável e segura torna-se primordial. A InvestGlass foi concebida para crescer com o negócio, acomodando um número crescente de clientes e transacções sem comprometer o desempenho ou a segurança. As medidas de segurança robustas da plataforma garantem que os dados dos clientes estão protegidos, alinhando-se com a necessidade do neobanco de criar confiança e cumprir os regulamentos de proteção de dados.

Em resumo, InvestGlass oferece uma plataforma abrangente e integrada que atende às principais necessidades operacionais, de conformidade e de marketing dos neobancos. As suas características avançadas de automação de processos, combinadas com a capacidade de personalizar e implantar rapidamente produtos e serviços financeiros, fazem dela uma ferramenta inestimável para quem quer entrar no espaço neobancário de forma eficiente e eficaz.