Einführung

SaaS-Software für das Onboarding von Kunden ist für regulierte Finanzinstitute wie Banken, Vermögensverwalter, Versicherer und Immobilienunternehmen von entscheidender Bedeutung. Der Einsatz für das Onboarding in Finanzdienstleistungen war noch nie so hoch wie heute. Laut HubSpot-Daten beträgt der durchschnittliche B2B-SaaS-Verkaufszyklus im Jahr 2025 84 Tage, aber die eigentliche Herausforderung beginnt nach der Vertragsunterzeichnung. SaaS-Benchmarks zeigen durchweg monatliche Abwanderungsraten von 5-7%, wobei Studien zeigen, dass ein optimiertes Onboarding diese Zahl um 20-30% reduzieren kann.

Dieser Leitfaden richtet sich an Compliance-Beauftragte, Betriebsleiter und Kundeneinführungs-Teams bei Banken, Vermögensverwaltern, Versicherern und Immobilienfirmen. Eine effektive Onboarding-Software ist für die Reduzierung des Compliance-Risikos, die Beschleunigung der Umsatzrealisierung und die Verbesserung der Kundenzufriedenheit in regulierten Branchen unerlässlich. Für Banken, Vermögensverwalter, Versicherer und Immobilienunternehmen, die unter strengen gesetzlichen Auflagen arbeiten, ist der Onboarding-Prozess der Punkt, an dem die Einhaltung von Vorschriften auf die Kundenerfahrung trifft und an dem beide spektakulär scheitern können. SaaS-Unternehmen und SaaS-Firmen in regulierten Branchen stehen beim Onboarding vor besonderen Herausforderungen, da sie strenge Compliance-Anforderungen mit der Bereitstellung eines nahtlosen Kundenerlebnisses in Einklang bringen müssen.

This guide focuses specifically on SaaS customer onboarding software for regulated industries. We’re not talking about generic project management tools or consumer-facing app walkthroughs. We’re addressing the complex, compliance-heavy journey of bringing B2B clients whether high-net-worth individuals, corporate banking clients, or institutional investors from contract signature to first measurable value. InvestGlass, a Swiss souverän CRM- und Automatisierungsplattform wurde speziell für diese Branchen entwickelt: Banken, Privatbanken, Vermögensverwalter, Versicherungsunternehmen, Immobilienunternehmen und den öffentlichen Sektor. Die richtigen Onboarding-Tools sind unerlässlich, um das Onboarding sowohl für Ihr Team als auch für Ihre Kunden zu optimieren und intuitive Workflows und eine effiziente Zusammenarbeit zu gewährleisten.

Schlechtes Onboarding im Finanzdienstleistungsbereich birgt spürbare Risiken für die Regulierung und die Einnahmen. Fehlgeschlagene KYC-Prüfungen (Know Your Customer) können Anfragen der FINMA (Eidgenössische Finanzmarktaufsicht) auslösen. Langsame Kontoeröffnungen führen dazu, dass AUM (Assets Under Management) erst im nächsten Quartal gebucht werden. Versäumte MiFID II (Markets in Financial Instruments Directive II) Eignungsprüfungen setzen Unternehmen Bußgeldern und Kundenbeschwerden aus. Manuelle KYC-Prozesse für Private-Banking-Kunden können sich auf 15 bis 20 Geschäftstage erstrecken, während es bei digitalen Abläufen nur 2 bis 3 Tage sind - Verzögerungen, die sich direkt in entgangenen Einnahmen und untergrabenem Kundenvertrauen niederschlagen. Da die Beziehungen in der Vermögensverwaltung oft 10-20 Jahre dauern, ist der erste Eindruck beim Onboarding entscheidend für alles, was danach kommt.

Im Folgenden finden Sie einen praktischen, softwareorientierten Leitfaden für die Auswahl, Implementierung und Optimierung von SaaS-Kundenanbahnungssoftware für regulierte Finanzinstitute im Zeitraum 2024-2026. Wir gehen auf wesentliche Funktionen, praktische Arbeitsabläufe, Best Practices und die spezifischen Funktionen ein, die InvestGlass zu einer guten Lösung für Institute machen, die Wert auf Schweizer Datensouveränität und integrierte Finanzworkflows legen. Die Wahl einer Onboarding-Software, die das Onboarding sowohl für Ihr Team als auch für Ihre Kunden rationalisiert, ist entscheidend für die Verbesserung der Benutzerbindung und die Beschleunigung der Time-to-Value.

Glossar und rechtlicher Hintergrund

Bevor wir ins Detail gehen, hier ein kurzes Glossar der wichtigsten Begriffe und rechtlichen Rahmenbedingungen, die für das Onboarding bei Finanzdienstleistungen relevant sind:

- KYC (Know Your Customer): Regulierungsverfahren zur Überprüfung der Identität von Kunden und zur Bewertung des potenziellen Risikos illegaler Absichten in der Geschäftsbeziehung.

- UBO (Ultimate Beneficial Owner): Die Person(en), die einen Kunden letztlich besitzen oder kontrollieren, besonders wichtig für Firmenkunden und institutionelle Kunden.

- MiFID II (Richtlinie über Märkte für Finanzinstrumente II): Rechtsvorschriften der Europäischen Union zur Regulierung von Unternehmen, die Dienstleistungen für Kunden im Zusammenhang mit Finanzinstrumenten erbringen, wobei der Schwerpunkt auf Transparenz und Anlegerschutz liegt.

- FATCA/CRS (Foreign Account Tax Compliance Act/Common Reporting Standard): Internationale Standards für die Steuerberichterstattung und den Informationsaustausch zur Verhinderung von Steuerhinterziehung.

- AML (Anti-Geldwäsche): Gesetze und Verfahren, die Kriminelle daran hindern sollen, illegal erworbene Gelder als rechtmäßige Einkünfte zu tarnen.

- AMLD5/6 (5./6. Anti-Geldwäsche-Richtlinie): EU-Richtlinien zur Verschärfung der Sorgfalts- und Meldepflichten für Finanzinstitute.

- FINMA: Die Schweizer Finanzmarktaufsichtsbehörde, die für die Finanzregulierung in der Schweiz zuständig ist.

- Onboarding von Kunden: Der durchgängige Prozess, der einen neuen Kunden von der Vertragsunterzeichnung bis zum ersten messbaren Wert bringt, einschließlich KYC, Produkteinrichtung und Beziehungsaufbau.

- Benutzer-Onboarding: Der Prozess, bei dem einzelne Benutzer (oft innerhalb einer Kundenorganisation) durch die anfängliche Produktaktivierung und die Übernahme von Funktionen geführt werden.

- Digitales KYC: Der Einsatz digitaler Tools und Arbeitsabläufe zur Automatisierung und Rationalisierung des KYC-Prozesses.

Was ist eine SaaS-Software für die Kundeneinführung?

SaaS customer onboarding software is a cloud-based platform designed to guide new B2B clients from contract signature through to first measurable value, whether that’s product activation, task completion, or engagement milestones like first login or feature adoption. In practical terms, these onboarding tools automate task assignment, facilitate client communication via portals and automated emails, manage documentation collection including forms and digital signatures and track onboarding progress against predefined milestones.

Schlüsseldefinitionen bei erster Erwähnung:

- KYC (Know Your Customer): Ein regulatorisches Verfahren zur Überprüfung der Kundenidentität und zur Risikobewertung.

- UBO (Ultimate Beneficial Owner): Die Person(en), die letztendlich ein Unternehmen oder ein Konto besitzen oder kontrollieren.

- MiFID II (Richtlinie über Märkte für Finanzinstrumente II): EU-Verordnung für Transparenz und Anlegerschutz auf den Finanzmärkten.

- FATCA/CRS (Foreign Account Tax Compliance Act/Common Reporting Standard): Internationale Steuererklärungsstandards.

- AML (Anti-Geldwäsche): Gesetze und Verfahren zur Verhinderung von Geldwäsche.

Beziehung zwischen Customer Onboarding, User Onboarding und Digital KYC

- Onboarding von Kunden: Bezieht sich auf den gesamten Prozess der Integration eines neuen Kundenunternehmens, einschließlich der Einhaltung von Vorschriften, der Dokumentation und der Produkteinrichtung.

- Benutzer-Onboarding: Konzentriert sich auf einzelne Benutzer innerhalb der Kundenorganisation und führt sie durch die Produktfunktionen und die anfängliche Nutzung.

- Digitales KYC: Ein Teilbereich des Onboarding, der sich speziell mit der digitalen Überprüfung der Kundenidentität und mit aufsichtsrechtlichen Prüfungen befasst.

Onboarding-Tools für Kunden und Benutzer sind speziell darauf ausgerichtet, den Onboarding-Prozess für Kunden und Benutzer zu automatisieren und zu rationalisieren, um das Engagement zu erhöhen und die Wertschöpfungszeit zu verkürzen.

Für Finanzinstitute sieht der Onboarding-Prozess für Kunden anders aus als in anderen Branchen. Beispiele hierfür sind:

- Eröffnung eines Anlagekontos für einen neuen HNWI-Kunden (High-Net-Worth Individual)

- Einrichtung von diskretionären Portfoliomandaten

- Aktivierung einer Versicherungspolice mit vollständiger Dokumentation der Faktenlage

- Onboarding von Firmenkunden mit komplexen UBO-Strukturen

- Integration von externe Vermögensverwalter in eine Verwahrungsplattform

Im Gegensatz zu allgemeinen Projektmanagement-Tools wie Asana oder Trello oder Tabellenkalkulationen wie Excel ist die Onboarding-Software speziell für wiederkehrende Kundenprozesse konzipiert. Sie bietet integrierte Kundenzusammenarbeit, dynamische KYC-Datenerfassung, rollenbasierte Genehmigungen und Compliance-Prüfpfade, die Tabellenkalkulationen und E-Mail-Ketten einfach nicht bieten können. Onboarding-Projekte können automatisiert und unmittelbar nach Abschluss eines Geschäfts ausgelöst werden, um einen reibungslosen Übergang für neue Kunden und einen nahtlosen Onboarding-Prozess zu gewährleisten.

InvestGlass kombiniert CRM, digitales Onboarding & KYC, Workflow-Automatisierung und ein Kundenportal in einer einzigen, in der Schweiz gehosteten Plattform. Diese Integration deckt den gesamten Onboarding-Lebenszyklus ab, ohne dass Kunden oder interne Teams zwischen unverbundenen Systemen wechseln müssen. Die Onboarding-Software sollte sich auch nahtlos in bestehende Tools wie CRM-Systeme integrieren lassen, um einen einheitlichen Datenfluss zu gewährleisten.

Kernfunktionen von SaaS-Software für die Kundeneinführung

- Digitale Workflows mit dynamischen Formularen und bedingter Logik für KYC, Eignung und Dokumentenerfassung

- Kundenportale für Self-Service-Uploads, Fortschrittsverfolgung und sichere Nachrichtenübermittlung

- Automatisierung von Erinnerungen, Genehmigungen und der Weiterleitung von Aufgaben auf der Grundlage vordefinierter Regeln

- Analyse- und Berichtsfunktionen für die Erkennung von Engpässen und die Verfolgung von Onboarding-Metriken

Warum das Onboarding von SaaS-Kunden für Finanzinstitute besonders wichtig ist

Das Onboarding ist die entscheidende Phase in jeder Finanzkundenbeziehung. Es ist der Moment, in dem die Zeit bis zum ersten Handel für Anlagekonten und die Zeit bis zur ersten Police für Versicherungsprodukte festgelegt wird. Außerdem wird hier die Grundlage für das Vertrauen des Kunden geschaffen, das die gesamte Kundenreise prägt. Für regulierte Institutionen ist dies auch der Spießrutenlauf der behördlichen Freigabe, der PEP-Prüfung (Politisch Exponierte Personen), der Sanktionsprüfungen, der Dokumentation der Herkunft des Vermögens und der Eignungsprüfungen, die abgeschlossen werden müssen, bevor eine umsatzfördernde Tätigkeit beginnen kann.

Regulatorische Triebkräfte

Die regulatorischen und geschäftlichen Triebkräfte verstärken sich:

- AMLD5/6 (Anti-Geldwäsche-Richtlinien 5 und 6): Erhöhte Sorgfaltspflicht für Hochrisikokunden vorschreiben. Erfahren Sie mehr über AMLD5/6

- FINMA (Schweizerische Finanzmarktaufsichtsbehörde): Verlangt risikobasierte Ansätze und eine umfassende Dokumentation der Vermögensquellen für Schweizer Banken.

- GDPR (General Data Protection Regulation): Er schreibt den Grundsatz der Datenminimierung und Beschränkungen des grenzüberschreitenden Datenverkehrs vor.

Manuelle KYC-Prüfungen kosten die Banken $50-100 pro Kunde im Vergleich zu $5-10, wenn sie automatisiert sind - ein Unterschied um das Zehnfache, der sich bei Tausenden von Kundenanmeldungen pro Jahr summiert.

Auswirkungen auf die Einnahmen

Eine Verkürzung der Einführungsphase von Wochen auf Tage kann das AUM-Wachstum um 15-25% steigern, da Gebühren früher eingezogen und Transaktionen schneller ausgeführt werden. Die NPS-Werte (Net Promoter Score) in der Vermögensverwaltung sinken aufgrund langsamer Kontoeröffnungen um 10-20%, was sich direkt auf die Empfehlungsraten in einem Geschäft auswirkt, in dem Mundpropaganda eine wichtige Rolle bei der Neukundengewinnung spielt. Laut Branchenberichten korreliert eine schlechte Durchführung des Onboarding mit einer Abwanderung von bis zu 40% in den ersten 90 Tagen bei Fintechs.

Kundenerwartungen

Die Erwartungen der Kunden haben sich geändert:

- HNWIs und institutionelle Kunden im Jahr 2026 erwarten mobile Self-Service-Erfahrungen mit transparenten Status-Updates, nicht E-Mail-Anhänge und persönliche Unterschriftszeremonien.

- Die Abwanderungskosten summieren sich mit der Zeit: Bei Vermögensverwaltungsbeziehungen, die 10 bis 20 Jahre andauern, bedeutet der Verlust eines Kunden aufgrund einer schlechten Betreuung, dass er jahrzehntelang Gebühren und Empfehlungspotenzial verliert.

- Grenzüberschreitende Komplexität erfordert Struktur: Das Onboarding von Kunden aus verschiedenen Ländern erfordert segmentierte Arbeitsabläufe, die in der Schweiz ansässige Kunden anders behandeln als risikoreiche grenzüberschreitende Kunden mit komplexen Vermögensstrukturen.

- Die Effektivität des Onboarding muss gemessen werden: Die Verfolgung von Schlüsselkennzahlen wie Zeit bis zur Wertschöpfung, Kundenaktivierung, Abschlussquoten und frühe Zufriedenheitsbewertungen ist unerlässlich, um zu beurteilen, wie gut neue Benutzer integriert und gehalten werden.

Das Kundenerfolgsteam spielt eine entscheidende Rolle beim Onboarding, bei der Kundenbindung und beim laufenden Support, insbesondere bei Onboarding-Modellen mit hohem Kontaktanteil, bei denen persönliche Beratung und Schulung der Schlüssel zum Kundenerfolg sind.

Überleitung: Nachdem wir nun verstanden haben, warum SaaS-Software für das Onboarding von Kunden so wichtig ist, wollen wir untersuchen, wie sie die Time-to-Value und die Umsatzrealisierung für Finanzinstitute beschleunigt.

Schnellere Time-to-Value und Umsatzrealisierung

Der Unterschied zwischen manuellem und softwaregesteuertem Kunden-Onboarding wird in Wochen, nicht in Stunden gemessen.

Manuelles vs. Software-gesteuertes Onboarding

Betrachten Sie eine typische private Einbindung von Bankkunden unter manuellen Prozessen:

- PDF-Formulare zum Ausfüllen per E-Mail

- Manuelle PEP- und Sanktionsprüfungen

- Physische Unterschriften erforderlich

- Wiedereingabe von Dokumenten in Kernsysteme

- 15-20 Arbeitstage, wenn alles reibungslos verläuft

Mit einer Onboarding-Software verkürzt sich die gleiche Reise auf 2-3 Tage:

- Der Kunde erhält einen sicheren Portallink

- Füllt dynamische KYC-Formulare mit bedingter Logik aus

- Direktes Hochladen von Dokumenten

- E-signs Vereinbarungen

- erhält eine automatisierte Genehmigungsroutine

In InvestGlass, this entire flow KYC forms, risk profiling, MiFID II suitability questionnaires, investment policy statements, and digital signatures happens in a single journey. New users interact with one branded portal rather than juggling email threads and disconnected PDF attachments. The client completes each step with clear onboarding progress indicators, while compliance officers review flagged items in real-time.

Auswirkungen auf die Einnahmen

Die Auswirkungen auf die Einnahmen sind unmittelbar. Ein früherer Abschluss des Onboardings bedeutet, dass Geschäfte früher ausgeführt werden, Verwaltungsgebühren anfallen und AUM im aktuellen Quartal verbucht werden, anstatt in das nächste zu rutschen. Für einen Vermögensverwalter, der jeden Monat Dutzende von neuen HNWI-Beziehungen betreut, bedeutet eine um zwei Wochen verkürzte Time-to-Value eine frühere Umsatzrealisierung und einen verbesserten Cashflow.

Vorher/Nachher-Vergleich

Manuelles Onboarding | Software-gesteuertes Onboarding |

|---|---|

E-Mail-PDFs zum Ausfüllen von KYC | Sichere Portalverbindung mit dynamischen Formularen |

Manuelles PEP/Sanktionen-Screening | Automatisches Screening mit Risikokennzeichen |

Physische Unterschriften erforderlich | Digitale E-Signaturen im Portal |

Manuelle Dateneingabe in Kernsysteme | API-Integration überträgt Daten automatisch |

15-20 Arbeitstage | 2-3 Arbeitstage |

Überleitung: Neben der Beschleunigung der Einnahmen spielt die Onboarding-Software auch eine wichtige Rolle bei der Verringerung von Betriebs- und Compliance-Risiken.

Geringeres operatives und Compliance-Risiko

Onboarding software enforces mandatory steps that manual processes frequently miss. PEP screening, sanctions list checks, source-of-wealth documentation, UBO collection for corporate clients these steps cannot be skipped or forgotten when they’re built into automated workflows.

Automatisierung der Einhaltung von Vorschriften

Wenn bestimmte Bedingungen erfüllt sind, z. B. eine Risikobewertung, die einen bestimmten Schwellenwert überschreitet, oder das Fehlen obligatorischer Dokumente, leitet das System den Fall automatisch zur Überprüfung an die Compliance-Abteilung weiter, bevor es weitergeht.

InvestGlass unterhält einen unveränderlichen Prüfpfad, der dokumentiert, wer welchen Schritt wann und für welchen Datensatz genehmigt hat. Dieser Prüfpfad erweist sich bei behördlichen Inspektionen im Zeitraum 2024-2026 als unschätzbar wertvoll, da die Prüfer dokumentierte Belege dafür erwarten, dass die Compliance-Verfahren konsequent eingehalten wurden. Die Plattform protokolliert jede Genehmigung, jedes Hochladen von Dokumenten und jedes Ausfüllen von Formularen und erstellt so den von der FINMA, AMLD6 und anderen Aufsichtsbehörden geforderten Papiernachweis.

Standardisierung und Fehlerreduzierung

Standardized onboarding workflows also eliminate errors caused by inconsistent processes. When relationship managers each handle onboarding their own way some via email attachments, others with shared network folders, others with physical document binders errors multiply. Documents get lost, steps get skipped, and version control becomes impossible.

Entscheidende Vorteile für die Einhaltung von Vorschriften

- Erzwungene obligatorische Schritte verringern die Zahl der Verstöße um bis zu 70%

- Unveränderliche Prüfpfade erfüllen behördliche Kontrollanforderungen

- Standardisierte Arbeitsabläufe eliminieren Fehler bei der Versionskontrolle und verlorene Dokumentation

Überleitung: Neben den Vorteilen für die Einhaltung von Vorschriften und den Betrieb verbessert die Onboarding-Software das Kundenerlebnis und den Aufbau von Kundenbeziehungen erheblich.

Verbesserte Kundenerfahrung und Beziehungsaufbau

Ein modernes, portalbasiertes Onboarding-Erlebnis verändert die Art und Weise, wie Kunden ihre neue Finanzbeziehung wahrnehmen.

Portal-basierte Erfahrung

Anstatt unverschlüsselte E-Mails mit sensiblen Dokumenten im Anhang zu versenden, greifen die Kunden auf ein Markenportal zu, auf dem sie sich anmelden können:

- Identifikation hochladen

- Ausfüllen von Fragebögen

- Verfolgung des Onboarding-Fortschritts durch klare visuelle Indikatoren

Die Verfolgung des Kundenfortschritts bietet einen Einblick in die Reise des Kunden und den Onboarding-Status, was ein proaktives Management und verbesserte Kundenerfolgsergebnisse ermöglicht. Sicheres Messaging innerhalb des Portals ersetzt verstreute E-Mail-Threads und hält die gesamte Kommunikation an einem dokumentierten Ort.

Die Erwartungen moderner Kunden erfüllen

HNWI und institutionelle Kunden im Jahr 2026 erwarten mehr:

- Mobile-first-Schnittstellen, die auf jedem Gerät funktionieren

- Selbstbedienungs-Checklisten zur bequemen Erledigung von Aufgaben

- Transparente Status-Updates, die genau zeigen, wie weit die Einarbeitung fortgeschritten ist und was als nächstes zu tun ist

- das Gefühl, dass ihre Zeit wertgeschätzt wird, und nicht, dass sie bürokratische Hindernisse überwinden müssen

Die InvestGlass-Kundenportale bieten dieses Erlebnis und gewährleisten gleichzeitig die Datenresidenz in der Schweiz und Sicherheit auf Bankniveau. Die No-Code-Kundenportale der Plattform können entsprechend der Identität des jeweiligen Instituts gestaltet werden und bieten mehrsprachige Unterstützung für die unterschiedlichen Kundenstämme, die von Schweizer und europäischen Banken betreut werden. Push-Benachrichtigungen informieren den Kunden, wenn er etwas unternehmen muss, und verringern so die Frustration von Kunden und Kundenbetreuern.

Beispiel aus der Praxis

Nehmen wir eine mittelgrosse Privatbank in Genf, die ihren Onboarding-Prozess im Jahr 2025 modernisiert hat. Zuvor dauerte das Onboarding von HNWI im Durchschnitt 18 Tage mit mehreren persönlichen Treffen und per Kurier zugestellten Dokumenten. Nach der Implementierung digitales Onboarding Die durchschnittliche Bearbeitungszeit sank auf 5 Tage und die Gesamtzufriedenheit der Kunden nahm zu. Die Kundenbetreuer der Bank berichteten, dass sie 40% weniger Zeit für die administrative Nachbearbeitung aufwenden mussten, so dass sie sich auf den Aufbau von Kundenbeziehungen und die Anlageberatung konzentrieren konnten.

Überleitung: Nachdem wir uns nun mit den Auswirkungen von Onboarding-Software beschäftigt haben, wollen wir uns die wichtigsten Merkmale ansehen, auf die Sie bei der Auswahl einer Lösung für Ihre Einrichtung achten sollten.

Die wichtigsten Merkmale einer SaaS-Kundeneinführungssoftware

Nicht alle Onboarding-Tools sind gleich, insbesondere für regulierte Unternehmen mit komplexen KYC-Anforderungen, Genehmigungs-Workflows für mehrere Parteien und strengen Eignungsregeln. Generische Projektmanagement-Software verfügt nicht über die Compliance-DNA, die Finanzinstitute benötigen.

Wesentliche Funktionskategorien für Financial Onboarding

- Digitale KYC-Workflows: Dynamische Formulare mit bedingter Logik, automatische Risikobewertung, MiFID II-Fragebögen, FATCA/CRS-Selbstzertifizierung und UBO-Erfassung für Firmenkunden

- Integriertes CRM: Kundendatensätze in Bankqualität mit Haushaltszuordnung, Beziehungsverfolgung, Portfolios in mehreren Währungen und aufsichtsrechtlichen Klassifizierungen

- Kundenportale: Self-Service-Onboarding-Schnittstellen mit sicheren Dokumenten-Uploads, Fortschrittsverfolgung, elektronischen Unterschriften und mehrsprachigem Support

- Automatisierung und Playbooks: Standardisierte Vorlagen mit bedingten Auslösern, automatischen Erinnerungen und Genehmigungsworkflows

- Integration von Lernmanagementsystemen: Bereitstellung personalisierter Onboarding-Erfahrungen durch E-Learning-Inhalte, einschließlich Blended-Learning- und Mobile-Learning-Optionen, um das Engagement der Benutzer und maßgeschneiderte Schulungen zu verbessern

- Produktanalysetool: Erfassen und Analysieren von Daten zum Benutzerverhalten während des Onboardings mit Schwerpunkt auf kritischen Aktivierungsereignissen, um die Beteiligung zu verbessern und die Zeit bis zur Wertschöpfung zu verkürzen

- Analyse und Verfolgung des Engagements: Metriken zu Onboarding-Zeiten, Abbrecherquoten, Identifizierung von Engpässen und Benutzerinteraktionsmustern

- Sicherheit und Datenhoheit: Hosting-Optionen in der Schweiz oder in der EU, Bereitstellungsmöglichkeiten vor Ort, Verschlüsselung im Ruhezustand und bei der Übertragung sowie granulare rollenbasierte Zugriffskontrolle

- Integrationsfähigkeit: REST-APIs zur Verbindung mit Kernbanken, Portfoliomanagement-, Dokumentenmanagement- und E-Signatur-Anbietern

- KI-gestützte Unterstützung: Risikobewertung, Vorausfüllen von Formularen, Vorschläge für die nächstbeste Aktion und automatische Klassifizierung von Dokumenten

Überleitung: Mit diesen Funktionen im Hinterkopf wollen wir uns ansehen, wie InvestGlass das Onboarding von SaaS-Kunden für regulierte Branchen optimiert.

Wie InvestGlass das Onboarding von SaaS-Kunden für regulierte Branchen rationalisiert

InvestGlass ist eine Schweizer SaaS-Plattform, die speziell für das Onboarding und das Lebenszyklusmanagement von Finanzkunden entwickelt wurde. Im Gegensatz zu generischen Onboarding- oder Projekt-Tools, die eine umfangreiche Anpassung für regulierte Anwendungsfälle erfordern, kombiniert InvestGlass CRM, digitales Onboarding und Portfoliomanagement auf natürliche Weise, Marketing Automatisierung und Kundenportale in einer einzigen integrierten Plattform.

Integration über den gesamten Kundenlebenszyklus

This integration matters because financial client onboarding isn’t an isolated event it’s the beginning of a relationship that spans products, services, and years. Data captured during onboarding must flow seamlessly into portfolio management, marketing campaigns, periodic reviews, and regulatory reporting. With InvestGlass, onboarding projects can be automated and triggered immediately after the sales process concludes, ensuring a seamless transition for new customers and continuity from sales to onboarding. When these capabilities live in separate systems, data silos emerge, manual re-keying introduces errors, and the client experience fragments.

Typische Onboarding-Reise in InvestGlass

1. Von der Lead-Erfassung zum qualifizierten Interessenten im CRM

Interessenten kommen über verschiedene Kanäle:

- Website-Formulare

- Empfehlungsprogramme

- Vernetzungsveranstaltungen

- Digitale Marketing-Kampagnen

- Direktes Aufsuchen

InvestGlass erfasst diese potenziellen Kunden direkt im CRM und verknüpft sie mit der Quelle und allen bereitgestellten Informationen. Es gibt keine Leads, die zwischen den Marketingsystemen und den Vertriebsprozessen durch die Maschen fallen.

Marketing automation scores leads based on profile characteristics and engagement. An HNWI prospect in Zurich with expressed interest in discretionary portfolio management receives a higher score than a retail inquiry about basic savings products. Lead scoring triggers appropriate onboarding pathways high-value prospects route to senior RMs with white-glove onboarding flows, while straightforward cases proceed through more automated journeys.

Der gesamte Kommunikationsverlauf, E-Mails, Anrufe, Gesprächsnotizen, wird im CRM-Datensatz gespeichert, so dass der Kontext erhalten bleibt, bevor die formale KYC beginnt. Wenn ein Interessent zum formellen Onboarding übergeht, hat der Kundenbetreuer vollen Einblick in frühere Interaktionen und geäußerte Präferenzen.

Beispiel Reise:Ein Interessent lädt ein Whitepaper über nachhaltiges Investieren von der Website des Unternehmens herunter, gibt seine Kontaktdaten an und nennt ein investierbares Vermögen von über CHF 1 Million. Die Marketing-Automatisierung kennzeichnet diesen Interessenten als qualifizierten Lead, versendet eine "Nurture"-E-Mail-Sequenz und benachrichtigt das zuständige RM-Team. Wenn der Interessent antwortet und sein Interesse an der Eröffnung eines Kontos bekundet, leitet das RM das formale Onboarding ein, das den vollständigen Kontext zu den Interessen und dem Hintergrund des Interessenten enthält.

2. Digitales Onboarding und KYC in einem einzigen Fluss

Die digitale Onboarding-Reise im Jahr 2026 beginnt, wenn der Kunde einen sicheren Link zu seinem personalisierten Portal erhält. Innerhalb des Portals wird der Kunde durch das Erlebnis geführt:

- Sammlung persönlicher Informationen

- Hochladen von Ausweisdokumenten

- Vorlage eines Adressennachweises

- Steuerliche Ansässigkeit und FATCA/CRS-Selbstzertifizierung

- Fragebogen zum Risikoprofil

- Bewertung der Eignung von Anlagen

- Überprüfung und elektronische Unterzeichnung von Rechtsvereinbarungen

InvestGlass applies rules throughout this flow to flag items requiring compliance attention. PEP matches trigger enhanced due diligence workflows. High-risk country indicators route to senior compliance review. Incomplete or inconsistent data generates clarification requests before the case can proceed. All routing happens automatically based on configured business rules no manual triage required.

Sowohl Privatkunden mit einfachen Profilen als auch komplexe Unternehmensstrukturen mit mehreren UBOs folgen entsprechenden Arbeitsabläufen. Die Onboarding-Formulare für Unternehmen erfassen jeden wirtschaftlichen Eigentümer, seine Eigentumsanteile, seine individuellen KYC-Daten und die Unternehmensdokumentation, die die Legitimität des Unternehmens belegt.

Ein einziger digitaler Prozess ersetzt das, was früher mehrere E-Mails, PDF-Anhänge, physische Unterschriften und manuelle Dateneingabe erforderte. Der Kunde erledigt alles über ein einziges Portal; die Einrichtung erhält strukturierte Daten, die für die Überprüfung der Einhaltung der Vorschriften und die Integration des Kernsystems bereit sind.

3. Kundenportal mit weisser Handschrift bei Swiss Hosting

The InvestGlass portal presents a branded interface matching each institution’s visual identity. Multilingual support accommodates Swiss and European client bases German, French, Italian, English, and other languages as needed. Clear progress indicators show clients exactly where they stand in the onboarding journey, what’s completed, and what actions remain.

Der Inhalt des Portals geht über die KYC-Formulare hinaus. Kunden haben Zugriff auf ihre Onboarding-Checkliste, von ihrem Berater vorbereitete Anlagevorschläge, auf ihr Risikoprofil abgestimmte Musterportfolioempfehlungen, Vertragsdokumente, aufsichtsrechtliche Offenlegungen und Bildungsinhalte zu Produkten und Dienstleistungen. Das Portal dient als Ressourcendrehscheibe während der gesamten Onboarding-Erfahrung in der App und nicht nur als Formularsammelmechanismus.

Daten und Dokumente werden in der Schweiz gehostet, was den Anforderungen von Banken und Vermögensverwaltern entspricht, die auf Schweizer Datensouveränität angewiesen sind. Für Kunden, die sich Gedanken darüber machen, wo ihre sensiblen Finanzdaten gespeichert sind, bietet das Schweizer Hosting die Gewissheit, dass ihre Daten weiterhin dem Schweizer Datenschutz unterliegen.

Relationship Manager und Berater verwalten mehrere Kundenportale mithilfe von Vorlagen und gewährleisten so eine einheitliche Behandlung aller Kundenbeziehungen. Ein neuer Kunde erhält dieselbe professionelle, organisierte Erfahrung, unabhängig davon, ob er der erste oder der zwanzigste Kunde des Kundenbetreuers an diesem Tag ist.

4. Portfolioaufbau, Produktaktivierung und laufendes Lebenszyklusmanagement

Sobald das Onboarding abgeschlossen ist, stellt InvestGlass eine direkte Verbindung zum Portfoliomanagement und den Produktmodulen her. Für Anlagekonten schlagen die Berater Portfolios vor, die auf das dokumentierte Risikoprofil des Kunden, seine Anlageziele und alle spezifischen Einschränkungen oder Präferenzen abgestimmt sind, die während des Onboardings erfasst wurden. Die Dokumentation der Eignung und Angemessenheit wird automatisch generiert, wodurch der von MiFID II geforderte Prüfpfad entsteht.

Bei Versicherungsprodukten erfolgt die Aktivierung der Police mit der bereits erfassten vollständigen Dokumentation der Tatsachenfeststellung. Bei Bankprodukten wird die Kontoeröffnung mit bereits verifizierten KYC-Daten ausgelöst, die für die Integration in das Kernsystem bereit sind.

Die gleiche Plattform unterstützt den gesamten Lebenszyklus:

- Regelmäßige KYC-Überprüfungen, ausgelöst durch regulatorische Anforderungen oder risikobasierte Zeitpläne

- Leistungsüberprüfungen des Portfolios

- Cross-Selling-Möglichkeiten durch Analyse der Produktbestände

- Überwachung des Beziehungsstatus

Die beim Onboarding erfassten Daten bleiben erhalten und fließen in jede weitere Interaktion ein.

Vorteile der Lebenszykluskontinuität

- Wiederverwendung von Onboarding-Daten für regelmäßige Überprüfungen, keine erneute Erfassung unveränderter Informationen

- Neubewertungen der Anlageeignung bauen auf einer dokumentierten Ausgangsbasis auf

- Cross-Selling-Empfehlungen berücksichtigen den gesamten Produktbestand und die angegebenen Ziele

- Eine einzige Plattform reduziert die Reibungsverluste gegenüber der Navigation in unzusammenhängenden Systemen für jede Lebenszyklusphase

5. Automatisierung und KI zur Verringerung der manuellen Arbeit

Die InvestGlass-Automatisierung erledigt sich wiederholende Aufgaben, die die Zeit der Kundenbetreuer und des Betriebspersonals in Anspruch nehmen:

- Automatische Erinnerungsfunktion für Kunden, wenn das Hochladen von Dokumenten noch aussteht

- Geplante Überprüfungsaufgaben erscheinen in den Warteschlangen der Compliance-Beauftragten in angemessenen Abständen

- Formulare werden mit vorhandenen CRM-Daten vorausgefüllt, so dass die Kunden die Informationen bestätigen können, anstatt sie erneut einzugeben

KI-gestützte Tools erweitern diese Möglichkeiten noch:

- Die Zusammenfassung von Kundenprofilen hilft RMs, neue Beziehungen schnell zu verstehen.

- Entwurf von Eignungshinweisen auf der Grundlage der Antworten auf den Risikofragebogen und der angegebenen Ziele

- Vorschläge für die nächstbeste Aktion leiten die Kundenbetreuer zu geeigneten Folgemaßnahmen auf der Grundlage von Kundenaktivitäten und Portfoliodaten.

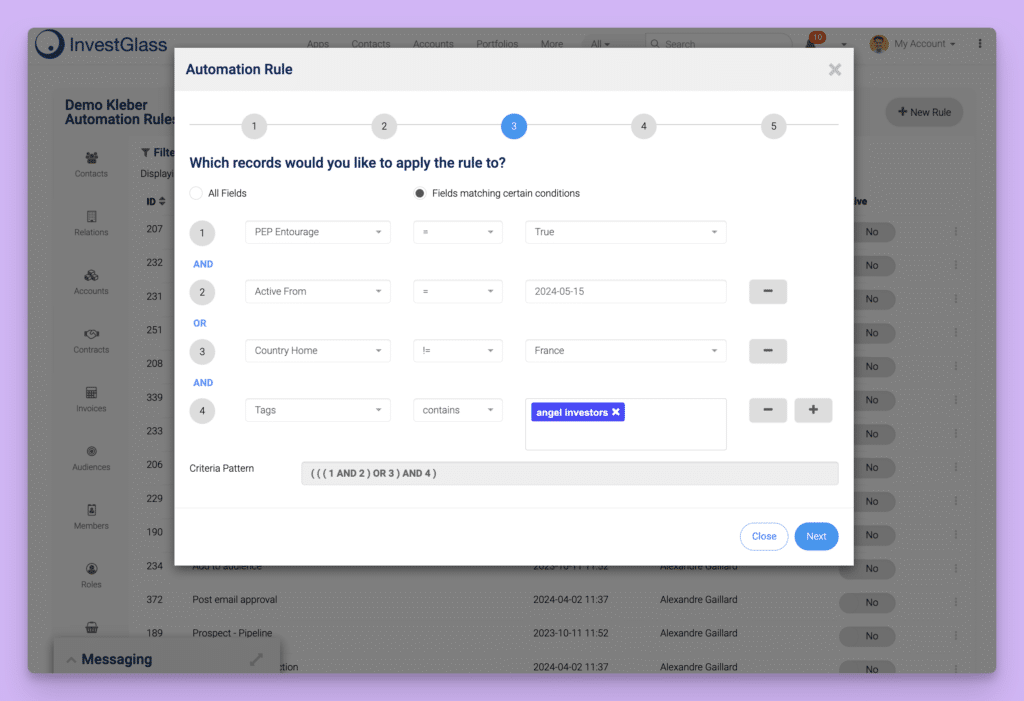

This automation configures without heavy IT projects. Operations and compliance teams adapt workflows as regulations evolve, adding new fields after a FINMA circular, adjusting risk scoring thresholds, creating new document requirements without waiting for development resources or vendor professional services.

Konkretes Beispiel: Früher verbrachte ein Compliance-Beauftragter 8-10 Stunden pro Woche mit der Überprüfung regelmäßiger KYC-Aktualisierungen und der Nachverfolgung ausstehender Unterlagen. Mit automatischen Erinnerungen, vorausgefüllten Formularen und einer risikobasierten Weiterleitung, die Fälle mit hohem Risiko priorisiert, dauern dieselben Überprüfungen jetzt 3 bis 4 Stunden pro Woche, wodurch die Hälfte der Zeit für höherwertige Compliance-Aktivitäten frei wird.

Überleitung: Mit einem klaren Verständnis dafür, wie InvestGlass das Onboarding rationalisiert, wenden wir uns nun den Best Practices für die Gestaltung eines SaaS-Kunden-Onboarding-Prozesses im Finanzdienstleistungsbereich zu.

Best Practices für die Gestaltung eines SaaS-Kundeneinführungsprozesses in Finanzdienstleistungen

Software allein ist kein Garant für ein erfolgreiches Onboarding. Banken und Vermögensverwalter benötigen definierte, konforme Onboarding-Playbooks, die die Funktionen der Plattform in eine konsistente Ausführung umsetzen. Die Wahl der richtigen Onboarding-Tools ist entscheidend für effiziente und effektive Onboarding-Prozesse, die eine nahtlose Integration und verbesserte Benutzerfreundlichkeit gewährleisten.

Handlungsorientierte Best Practices

- Abbildung risikobasierter Journeys, segmentiert nach Kundentyp, Gerichtsbarkeit und Produktkomplexität

- Minimieren Sie Reibungsverluste und stellen Sie die vollständige Erfassung von KYC-Daten durch progressive Offenlegung und intelligente Vorgaben sicher.

- Standardisierte Vorlagen für Dokumente und Fragebögen bei gleichzeitiger Möglichkeit der Personalisierung durch den Berater in den entsprechenden Abschnitten

- Integration von Onboarding-Software mit Kernbankensystemen und Portfolio-Management-Systeme Vermeidung von Nachschlüsselungen

- Nutzen Sie die richtigen Onboarding-Tools und das entsprechende Fachwissen, um die Benutzer beim Onboarding in großem Umfang zu unterstützen, die Produktakzeptanz zu maximieren und einen reibungslosen Übergang für eine große Anzahl von Benutzern zu gewährleisten.

- Definition von SLAs für jede Onboarding-Phase und Verfolgung der Einhaltung über Dashboards

- Frühzeitige Einbindung der Compliance in die Reiseplanung, nicht erst am Ende der Überprüfung

- Kontinuierliche Messungen und vierteljährliche Verfeinerung der Arbeitsabläufe auf der Grundlage von Analysedaten

Abbildung risikobasierter Fahrten und Segmentierung nach Kundentyp

Die Abläufe beim Onboarding sollten sich je nach Kundenmerkmalen erheblich unterscheiden. Ein Privatkunde, der ein einfaches Sparkonto eröffnet, benötigt andere Schritte als ein HNWI, der ein diskretionäres Portfoliomandat einrichtet, das sich wiederum von dem eines Firmenkunden mit komplexen UBO-Strukturen oder eines institutionellen Anlegers mit spezifischen Berichtsanforderungen unterscheidet.

InvestGlass ermöglicht es den Teams, verschiedene Vorlagen und Checklisten für jedes Segment zu erstellen:

- In der Schweiz ansässige Personen mit geringem Risiko durchlaufen rationalisierte Abläufe mit grundlegenden KYC, Standard-Risikofragebögen und beschleunigten Genehmigungen.

- Grenzüberschreitende Kunden mit hohem Risiko und komplexen Vermögensstrukturen, die vielleicht mehrere Gerichtsbarkeiten, Verbindungen zu politisch exponierten Personen oder ungewöhnliche Vermögensherkunftsszenarien umfassen, durchlaufen erweiterte Sorgfaltspfade mit zusätzlichen Dokumentationsanforderungen und leitender Compliance-Prüfung.

Praktischer Unterschied: Ein in der Schweiz ansässiger Kunde mit geringem Risiko und einem einfachen Arbeitseinkommen könnte das Onboarding in 2-3 Tagen durch einen weitgehend automatisierten Ablauf abschließen. Ein grenzüberschreitender Kunde mit hohem Risiko, dessen Vermögen aus Geschäftsinteressen in mehreren Ländern stammt, benötigt möglicherweise 2-3 Wochen mit umfangreicher Dokumentation, mehreren Compliance-Prüfungen und möglicherweise externen Verifizierungsdiensten.

Minimieren Sie Reibungsverluste bei der Erfassung vollständiger KYC-Daten

Der Spagat zwischen der Gründlichkeit der Vorschriften und einer optimierten Benutzererfahrung erfordert ein durchdachtes Design:

- Bei der schrittweisen Offenlegung werden nur die relevanten Felder angezeigt, d. h. zuerst die persönlichen Daten, dann die Angaben zur steuerlichen Ansässigkeit und dann der Risikofragebogen, anstatt die Kunden im Vorfeld mit umfangreichen Formularen zu überfordern.

- Das Speichern von Entwürfen ermöglicht es den Kunden, die Arbeit anzuhalten und fortzusetzen, ohne den Fortschritt zu verlieren.

- Mobilfreundliche Formulare kommen den Kunden entgegen, die das Onboarding lieber von ihrem Handy oder Tablet aus erledigen.

InvestGlass unterstützt das Vorausfüllen von Kundendaten aus bestehenden CRM-Datensätzen. Wenn ein potenzieller Kunde im Rahmen von Marketinginteraktionen Informationen zur Verfügung gestellt hat oder wenn der Kunde bereits früher mit der Institution in Kontakt stand, werden diese Daten zur Bestätigung in die Onboarding-Formulare eingefügt, anstatt sie erneut einzugeben. Dies verringert die Zahl der Abbrüche, erhöht die Abschlussquote und minimiert Supportanfragen von frustrierten Kunden.

Visuelle Elemente verstärken den Fortschritt und verringern die empfundene Belastung:

- Fortschrittsbalken zeigen den Prozentsatz der Fertigstellung an

- Stufenindikatoren klären, wie es weitergeht

- Geschätzte Fertigstellungszeiten setzen angemessene Erwartungen

Diese UX-Verbesserungen schlagen sich in greifbaren Messwerten nieder: höhere Ausfüllraten, weniger Abbrüche bei schwierigen Schritten und weniger Zeitaufwand für den Kundensupport.

Vorlagen standardisieren, aber Personalisierung durch den Berater zulassen

Die Institute benötigen bankweite Vorlagen für Dokumente, Fragebögen und Genehmigungsabläufe. Ohne Standardisierung erfindet jeder Kundenbetreuer seinen eigenen Prozess, was zu Compliance-Risiken und uneinheitlichen Kundenerfahrungen führt. Vorlagen stellen sicher, dass die vorgeschriebenen regulatorischen Inhalte einheitlich erscheinen, Genehmigungsabläufe definierten Protokollen folgen und die Dokumentation den institutionellen Standards entspricht.

At the same time, high-touch onboarding requires human personalization. InvestGlass templates can lock mandatory sections legal disclosures, regulatory questionnaires, compliance acknowledgments while leaving sections open for advisor notes, personalized recommendations, or custom commentary. The investment policy statement might include standard risk language alongside advisor-specific notes on the client’s expressed preferences and concerns discussed during initial meetings.

This balance reduces internal negotiation about process while preserving the human touch that distinguishes premium financial services. RMs don’t argue about whether certain steps are required the template enforces them. But they retain flexibility to demonstrate understanding of each client’s unique situation.

Integrieren Sie Onboarding in bestehende Kernsysteme

Durch die Verbindung der Onboarding-Software mit den Kernbanken-, Portfoliomanagement- und Dokumentenmanagementsystemen entfällt die erneute Eingabe, die zu Fehlern und Verzögerungen führt. Wenn das Onboarding in InvestGlass abgeschlossen ist, sollten die genehmigten Kundendaten automatisch in das Kernsystem zur Kontoeröffnung fließen. Ausgefüllte Dokumente sollten im Dokumentenverwaltungssystem des Instituts archiviert werden. Portfolioanweisungen sollten an die Handels- und Verwahrungssysteme übertragen werden.

InvestGlass bietet REST-APIs und Konnektoren für diese Integrationsszenarien. Bei On-Premise-Implementierungen ist eine direkte Integration mit Legacy-Systemen innerhalb der eigenen Infrastruktur des Instituts möglich. Zu den praktischen Integrationspunkten gehören:

- Synchronisierung von Kundenstammdaten

- Konto- und Produktunterlagen

- Wertpapiere und Portfoliopositionen

- Archivierung und Abruf von Dokumenten

- Verbindungen zu E-Signatur-Anbietern

Beispiel für einen Umsetzungszeitplan:

Phase | Dauer | Umfang |

|---|---|---|

Phase 1: MVP | 8-12 Wochen | Digitale Onboarding-Formulare, Kundenportal, grundlegende Arbeitsabläufe |

Phase 2: Integration | 3-6 Monate | Kernbankverbindung, Dokumentenmanagement, elektronische Unterschrift |

Phase 3: Erweiterung | 3-6 Monate | Zusätzliche Segmente, Regionen, CRM, Portfolio-Module |

Messung und kontinuierliche Verbesserung des Onboarding

Die Verfolgung konkreter KPIs ermöglicht eine kontinuierliche Verbesserung:

- Durchschnittliche Onboarding-Dauer: Benchmarking der Leistung im Zeitverlauf

- Die Anzahl der Hin- und Her-Interaktionen pro Kunde zeigt die Reibung im Prozess auf

- Die Ablehnungsquote bei KYC zeigt die Klarheit des Formulars und die Wirksamkeit der Kundenkommunikation an

- Die Abwanderung von Kunden im ersten Jahr zeigt, ob das Onboarding-Erlebnis die Beziehungen zum Erfolg führt

InvestGlass-Dashboards ermöglichen es Managern, Teams, Niederlassungen oder Regionen zu vergleichen, um die besten Leistungen und Engpässe zu ermitteln. Wenn ein Team das Onboarding durchgängig schneller und mit weniger Kundeneskalationen abschließt, können seine Praktiken als Grundlage für die Schulung anderer Teams dienen. Wenn ein bestimmtes Formular über alle Teams hinweg hohe Abbruchraten aufweist, muss das Formular selbst wahrscheinlich neu gestaltet werden.

Durch vierteljährliche Überprüfungen, an denen Beteiligte aus den Bereichen Betrieb, Compliance und Front-Office teilnehmen, werden Foren zur Verbesserung der Arbeitsabläufe auf der Grundlage von Daten geschaffen. Was hat gut funktioniert? Wo hatten die Kunden Schwierigkeiten? Welche gesetzlichen Änderungen erfordern Aktualisierungen der Arbeitsabläufe? Diese gemeinsamen Überprüfungen stellen sicher, dass sich die Onboarding-Prozesse weiterentwickeln und nicht stagnieren.

Überleitung: Mit diesen Best Practices im Hinterkopf wollen wir nun untersuchen, wie Sie die richtige Onboarding-Software für Ihre Einrichtung auswählen.

So wählen Sie eine SaaS-Kundeneinführungssoftware für Ihre Bank oder Ihr Vermögensverwaltungsunternehmen

Bei der Auswahl einer Onboarding-Plattform im Zeitraum 2024-2026 müssen regulatorische, technische und geschäftliche Kriterien gegeneinander abgewogen werden. Generische SaaS-Tools erfüllen möglicherweise nicht die regulatorischen Anforderungen der Schweiz oder der EU, die komplexen Arbeitsabläufe für Finanzinstrumente oder die Sicherheitsstandards, die die IT- und Compliance-Teams der Banken verlangen. Der Evaluierungsprozess sollte Compliance-, IT-, Betriebs- und Front-Office-Stakeholder einbeziehen, um sicherzustellen, dass alle Perspektiven in die Entscheidung einfließen.

Wichtige Bewertungsdimensionen

- Regulatorische Anpassung: Unterstützt die Plattform die Anforderungen von FINMA, GDPR, AMLD5/6 und MiFID II ohne Weiteres?

- Datenaufenthalt: Können die Daten je nach Bedarf in der Schweiz, in der EU oder vor Ort gehostet werden?

- Konfigurierbarkeit: Können Betriebsteams Arbeitsabläufe ohne Entwicklerressourcen oder professionelle Dienstleistungen von Anbietern anpassen?

- Benutzerfreundlichkeit: Ist die Schnittstelle für RMs, Compliance-Beauftragte und Endkunden intuitiv?

- Erfahrung mit Kunden: Erfüllen die Portale die Erwartungen von HNWI und institutionellen Kunden?

- Integration: Lässt sich die Plattform mit bestehenden Kernbank-, Portfolio-Management- und Dokumentensystemen verbinden?

- Gesamtbetriebskosten: Was sind realistische Kosten für Lizenzen, Implementierung und laufenden Support?

InvestGlass ist eine gute Option für Institutionen, die Wert auf Schweizer Souveränität, integriertes CRM und vermögensspezifische Arbeitsabläufe legen. Der All-in-One-Ansatz der Plattform, der Onboarding, CRM, Portfoliomanagement und Marketing-Automatisierung kombiniert, reduziert die Anbietervielfalt und die Komplexität der Integration.

Regulatorische Anforderungen und Anforderungen an die Datenresidenz

Die Überprüfung, ob die Onboarding-Software in der Schweiz oder in der EU gehostet werden kann und die Bereitstellung vor Ort unterstützt, wenn dies von den Aufsichtsbehörden verlangt wird, sollte ein früher Evaluierungsschritt sein. Generische SaaS-Plattformen mit Sitz in den USA können Daten in mandantenfähigen Umgebungen in verschiedenen Rechtsordnungen speichern, was zu Komplikationen für Institutionen führt, die dem Schweizer Bankgeheimnis oder den GDPR-Anforderungen zur Datenlokalisierung unterliegen.

Checkliste für die Auswahl von Anbietern für CIO/CISO

Anforderung | Zu stellende Fragen |

|---|---|

Standort der Daten | Wo befinden sich die Datenzentren? Können wir nur die Schweiz/EU angeben? |

Unterprozessoren | Welche Dritten greifen auf die Daten zu? Wo sind sie ansässig? |

Verschlüsselung | Welche Verschlüsselungsstandards gelten im Ruhezustand und bei der Übertragung? |

Reaktion auf Vorfälle | Wie lauten die Meldefristen und -verfahren für Sicherheitsvorfälle? |

Prüfungsrechte | Können wir die Plattform auditieren oder Auditberichte erhalten (SOC 2, ISO 27001)? |

Vor-Ort-Option | Kann die Plattform innerhalb unserer eigenen Infrastruktur eingesetzt werden? |

Konfigurierbarkeit ohne umfangreiche IT-Projekte

Finanzinstitute benötigen No-Code- oder Low-Code-Konfigurationsfunktionen, damit die Betriebsteams das Onboarding anpassen können, wenn sich die Vorschriften im Zeitraum 2025-2026 weiterentwickeln. Wenn ein neues FINMA-Rundschreiben zusätzliche Offenlegungsvorschriften oder geänderte Risikobewertungskriterien erfordert, sollte das Institut nicht monatelang auf die Entwicklung von Anbietern oder interne IT-Projekte warten.

InvestGlass ermöglicht es technisch nicht versierten Benutzern, Formulare, Workflows und Vorlagen direkt in der Benutzeroberfläche zu erstellen. Das Hinzufügen eines neuen Feldes zu einem KYC-Formular, das Erstellen einer bedingten Logikregel oder das Ändern eines Genehmigungs-Workflows erfolgt mit wenigen Klicks und erfordert keine Codeänderungen. Diese Konfigurierbarkeit ermöglicht es den Betriebs- und Compliance-Teams, ihre Prozesse selbst zu steuern, ohne von technischen Ressourcen abhängig zu sein.

Konkretes Beispiel: Ein im Oktober veröffentlichtes FINMA-Rundschreiben verlangt bis Januar aktualisierte Fragen zur Eignungsbeurteilung. Mit InvestGlass aktualisiert das Compliance-Team das entsprechende Formular innerhalb weniger Tage, testet es mit einer Pilotgruppe und stellt es vor Ablauf der Frist in die Produktion ein. Bei einer vom Code abhängigen Plattform könnte dieselbe Änderung 6-8 Wochen Entwicklung, Tests und Bereitstellung in Anspruch nehmen, wodurch die Frist möglicherweise ganz verpasst würde.

Benutzerfreundlichkeit für interne Teams und Kunden

Kundenbetreuer, Compliance-Beauftragte, Betriebsmitarbeiter und Endkunden haben alle mit Onboarding-Software zu tun. Jede Gruppe hat andere Bedürfnisse und eine andere Toleranz für Komplexität. Kundenbetreuer benötigen effiziente Arbeitsabläufe, die sie nicht von der Kundenbetreuung ablenken. Compliance-Beauftragte benötigen einen klaren Überblick über markierte Fälle und Prüfpfade. Mitarbeiter aus dem operativen Bereich benötigen Funktionen zur Aufgabenverwaltung, die ihre Warteschlangen organisieren. Kunden benötigen intuitive Self-Service-Schnittstellen, die keine Schulung erfordern.

Mehrsprachige Schnittstellen sind vor allem für Schweizer und europäische Banken wichtig, die unterschiedliche Kundengruppen bedienen. InvestGlass unterstützt Deutsch, Französisch, Italienisch, Englisch und andere Sprachen, so dass jeder Benutzer in seiner bevorzugten Sprache arbeiten kann, während er die gleichen zugrunde liegenden Daten und Arbeitsabläufe nutzt.

Konkrete UX-Geschichte: Eine mittelgroße Schweizer Bank benötigte zuvor zwei Wochen Schulung, bevor neue Kundenbetreuer das Onboarding selbstständig durchführen konnten. Komplexe Altsysteme mit mehreren Bildschirmen und manuellen Übergaben sorgten für Verwirrung und Fehler. Nach der Implementierung von InvestGlass verkürzte sich die Schulung neuer Kundenbetreuer auf drei Tage, wobei der größte Teil des Lernens durch die geführte Nutzung der intuitiven Schnittstellen erfolgte. Die Fehlerquote sank, die Kundenzufriedenheit stieg und der Zeitaufwand für Verwaltungsaufgaben sank erheblich.

Gesamtbetriebskosten und Einführungszeitplan

Understanding the main cost components licenses, implementation, integrations, and ongoing configuration support enables realistic budgeting. License costs vary based on user counts and modules selected. Implementation costs depend on workflow complexity, integration requirements, and customization needs. Integration costs reflect the technical effort to connect with existing core systems. Ongoing costs include support, maintenance, and periodic configuration updates as requirements evolve.

Realistische Umsetzungsspannen:

- 8-12 Wochen für ein fokussiertes digitales Onboarding-MVP, das Formulare, Workflows und ein Portal ohne tiefe Kernsystemintegration umfasst

- 3-9 Monate für umfassendere CRM- und Portfolio-Management-Integrationen, je nach Umfang und regionaler Komplexität

InvestGlass can start with a digital onboarding pilot perhaps one country or business line before expanding to full CRM and portfolio management deployment. This phased approach reduces initial investment risk, allows teams to build expertise, and generates early wins that build organizational support for broader rollout.

Analyse des Benutzerverhaltens bei der Einarbeitung in die Finanzwelt

Das Verständnis des Nutzerverhaltens ist für die Optimierung des Onboarding-Prozesses in regulierten Finanzinstituten von grundlegender Bedeutung. Durch den Einsatz von Onboarding-Software, die mit robusten Analyse- und Berichtsfunktionen ausgestattet ist, können Banken und Vermögensverwalter tiefe Einblicke in die Interaktion neuer Benutzer mit den Onboarding-Abläufen gewinnen, welche Schritte das Engagement fördern und wo Reibungspunkte entstehen.

Hauptmerkmale der Analyse des Benutzerverhaltens

- Verfolgen Sie jede Benutzerinteraktion innerhalb des Onboarding-Prozesses, z. B. das Ausfüllen von Formularen, das Hochladen von Dokumenten und die für jeden Schritt aufgewendete Zeit

- Überwachen Sie das Engagement der Benutzer mit Bildungsinhalten und Onboarding-Ressourcen

- Sammeln und Analysieren von Nutzerfeedback durch Umfragen in der App oder direkte Eingaben im Portal

Mithilfe dieser Analysen können Onboarding-Teams die Benutzer auf der Grundlage ihres Verhaltens segmentieren, Onboarding-Ressourcen auf bestimmte Bedürfnisse zuschneiden und proaktiv auf Abbruchpunkte reagieren. Wenn die Berichtsfunktionen beispielsweise zeigen, dass ein erheblicher Prozentsatz der Benutzer den Prozess bei einem bestimmten Formular abbricht, kann das Onboarding-Team diesen Schritt neu gestalten, um ihn übersichtlicher und einfacher zu gestalten. Durch diesen datengesteuerten Ansatz wird sichergestellt, dass der Onboarding-Prozess nicht nur den Vorschriften entspricht, sondern auch benutzerorientiert ist, was zu höheren Abschlussraten und einer höheren Kundenzufriedenheit führt.

Produktanpassungsstrategie für Finanzinstitute

Eine gut definierte Produktakzeptanzstrategie ist entscheidend dafür, dass die Kunden nicht nur den Einführungsprozess abschließen, sondern auch die angebotenen Finanzprodukte und -dienstleistungen vollständig annehmen. Eine erfolgreiche Produktakzeptanz beginnt mit einem tiefen Verständnis der individuellen Bedürfnisse, Ziele und Erwartungen eines jeden Kunden. Onboarding-Software spielt eine entscheidende Rolle, indem sie personalisierte Onboarding-Erlebnisse ermöglicht, die von der ersten Interaktion an auf diese Bedürfnisse abgestimmt sind.

Hauptmerkmale einer wirksamen Strategie zur Produktübernahme

- Abbildung der Customer Journey und Entwicklung von Onboarding-Flows, die Benutzer durch die wichtigsten Produktfunktionen führen

- Kontinuierliche Unterstützung zur Förderung eines kontinuierlichen Engagements

- Automatisieren Sie Onboarding-Workflows und stellen Sie gezielte Onboarding-Ressourcen bereit

- Verfolgung des Onboarding-Fortschritts, um sicherzustellen, dass kein Kunde zurückbleibt

Ongoing engagement is critical customer onboarding doesn’t end with account activation. Regular check-ins, educational content, and proactive support help customers realize the full value of their investment, driving higher product adoption rates and long-term loyalty. By integrating these elements into the onboarding process, financial institutions can accelerate time to value, reduce churn, and maximize the impact of their product offerings.

Onboarding-Team und Ressourcen: Aufbau einer leistungsstarken Onboarding-Funktion

Eine leistungsstarke Onboarding-Funktion basiert auf einem engagierten Team und den richtigen Ressourcen. Im Mittelpunkt steht der Customer Success Manager, der den gesamten Onboarding-Prozess steuert und dafür sorgt, dass jeder neue Kunde ein nahtloses, individuelles Erlebnis erhält. Unterstützende Funktionen, wie technische Spezialisten und Schulungspersonal, bieten Fachwissen und Anleitung in jeder Phase des Onboarding-Prozesses.

Wichtige Ressourcen für Onboarding-Teams

- Fortschrittliche Onboarding-Software mit automatisierten Arbeitsabläufen und Aufgabenmanagement-Tools

- Klare Kommunikationswege innerhalb des Teams und mit den Kunden

- Schulungsunterlagen und unterstützende Dokumentation

Indem sie die Onboarding-Teams mit den richtigen Tools und Ressourcen ausstatten, können Finanzinstitute sicherstellen, dass jeder neue Kunde die Aufmerksamkeit und Unterstützung erhält, die er für ein erfolgreiches Onboarding benötigt. Dieser kollaborative Ansatz verbessert nicht nur die betriebliche Effizienz, sondern fördert auch den Erfolg und die Zufriedenheit der Kunden während des gesamten Kundenlebenszyklus.

Kundenkommunikation und Unterstützung beim Onboarding

Effektive Kundenkommunikation und -unterstützung sind das Herzstück eines erfolgreichen Onboarding-Prozesses. Finanzinstitute müssen klare, prägnante Informationen und einen reaktionsschnellen Support bereitstellen, um Kunden durch jeden Schritt des Onboarding-Prozesses zu führen. Onboarding-Software verbessert diese Erfahrung, indem sie eine Reihe von Kommunikationstools anbietet, darunter In-App-Nachrichten, E-Mail-Support und Echtzeit-Benachrichtigungen.

Hauptmerkmale der Kundenkommunikation und -unterstützung

- Personalisierte Kommunikation, die auf die spezifischen Bedürfnisse und die Onboarding-Phase jedes Kunden zugeschnitten ist

- Rechtzeitige Beratung, Beantwortung von Fragen und Lösung von Problemen, sobald diese auftreten

- Kontinuierliche Unterstützung nach Abschluss des Onboardings mit einfachem Zugang zu Hilfsressourcen

Durch die Aufrechterhaltung offener Kommunikationswege und den einfachen Zugang zu Hilfsressourcen können Finanzinstitute die langfristige Bindung und Zufriedenheit ihrer Kunden fördern. Dieser proaktive Ansatz reduziert nicht nur die Reibungsverluste beim Onboarding, sondern legt auch den Grundstein für dauerhafte Kundenbeziehungen und anhaltenden Erfolg.

Häufig gestellte Fragen zur SaaS-Software für die Kundeneinführung

Diese Fragen spiegeln häufige Anfragen wider, die InvestGlass von Banken, Vermögensverwaltern und regulierten Institutionen erhält, die zwischen 2024 und 2026 Onboarding-Lösungen evaluieren. Jede Antwort bezieht sich eher auf den spezifischen Kontext von Finanzdienstleistungen als auf generische Softwareüberlegungen.

Was ist der Unterschied zwischen dem Onboarding von SaaS-Kunden und dem digitalen KYC?

Digital KYC ist eine Komponente der umfassenderen Onboarding-Reise, die sich speziell auf Folgendes konzentriert Identitätsüberprüfung und aufsichtsrechtliche Prüfungen. KYC bestätigt, wer der Kunde ist, bewertet Risikofaktoren und erfüllt die regulatorischen Anforderungen an die Kundenidentifikation. Das Onboarding umfasst den gesamten Weg von der Vertragsunterzeichnung bis zur ersten Wertschöpfung, einschließlich KYC, aber auch die Einrichtung von Produkten, die Eröffnung eines Portfolios, die Vervollständigung der Dokumentation und den Aufbau einer Geschäftsbeziehung.

InvestGlass kombiniert KYC mit CRM, Workflows und Kundenportalfunktionen, um den gesamten Onboarding-Prozess und nicht nur die Identitätsüberprüfung abzuwickeln. Ein Kunde kann nach bestandener KYC-Prüfung sofort Anlagevorschläge erhalten, die Eignungsdokumentation ausfüllen, Verträge prüfen und unterzeichnen und auf sein neues Portfolio zugreifen - und das alles auf derselben Plattform und im selben Portal. Die Aufteilung dieser Funktionen auf verschiedene Systeme führt zu Verzögerungen bei der Übergabe und zu fragmentierten Erfahrungen.

Kann SaaS-Onboarding-Software sowohl High-Touch- als auch Self-Serve-Modelle unterstützen?

Banken und Vermögensverwalter brauchen oft beide Ansätze. HNWI-Kunden und komplexe Unternehmensbeziehungen erfordern eine intensive Betreuung durch den Kundenbetreuer, geführte Portalsitzungen und eine persönliche Betreuung. Mass-Affluent- oder Retail-Kunden bevorzugen und die Institution kann aus Effizienzgründen mehr Selbstbedienungsabläufe mit automatischer Anleitung und minimalen Eingriffen der Mitarbeiter verlangen.

InvestGlass unterstützt beide Modelle innerhalb der gleichen Plattform. Kundenbetreuer können die Benutzer in Echtzeit durch die Portalsitzungen führen, indem sie Hilfe leisten und Fragen beantworten, während die Kunden Formulare ausfüllen. Andere Kunden erledigen die Schritte selbstständig, wobei automatische Erinnerungen zum Handeln auffordern und nur bei Bedarf an die RMs eskalieren. Praktische Steuerelemente wie die bedingte Sichtbarkeit von Inhalten, ausblendbare Abschnitte und Beraterprüfungsschritte vor der endgültigen Genehmigung ermöglichen eine flexible Konfiguration für verschiedene Kundensegmente.

Diese Flexibilität steht im Gegensatz zu reinen Self-Service-SaaS-Onboarding-Tools, die in nicht-regulierten Branchen üblich sind und eine minimale menschliche Beteiligung während des gesamten Prozesses voraussetzen.

Wie lässt sich InvestGlass in bestehende Bank- oder Versicherungssysteme integrieren?

InvestGlass bietet REST-APIs, die eine Verbindung zu Kernbankensystemen, Portfolioverwaltungsplattformen, Dokumentenverwaltungssystemen und Anbietern von elektronischen Unterschriften ermöglichen. Der Datenfluss erfolgt bidirektional: Die beim Onboarding erfassten Kundeninformationen werden zur Kontoeröffnung an die Kernsysteme weitergeleitet; die Portfoliopositionen werden mit den Kundendatensätzen synchronisiert, um eine einheitliche Beziehungsansicht zu erhalten.

Bei der Vor-Ort-Installation wird InvestGlass in der eigenen Infrastruktur des Instituts installiert und ermöglicht so die direkte Integration mit bestehenden Datenquellen, die von externen Cloud-Plattformen nicht zugänglich sind. Dieses Bereitstellungsmodell eignet sich für Institutionen mit strengen Anforderungen an die Netzwerktrennung oder für Altsysteme, die keine APIs nach außen freigeben können.

Konkrete Beispiele für die Integration sind:

- Übermittlung von KYC-geprüften Kundenstammdaten an das Kernbankensystem, um die Kontoeröffnung auszulösen

- nächtliche Synchronisierung der Portfoliopositionen aus den Verwahrsystemen zur Anzeige in den Kundenportalen

- Archivierung signierter Dokumente im Dokumentenverwaltungssystem der Einrichtung mit entsprechenden Metadaten

- Verbindung zu E-Signatur-Anbietern für rechtsverbindliche digitale Signaturen

Wie lange dauert es, InvestGlass für das Onboarding zu implementieren?

Implementation timelines depend on scope, complexity, and internal resources. A focused digital onboarding MVP forms, workflows, and portal without deep integration typically deploys in 8-12 weeks. This phase establishes the platform, configures initial workflows, trains key users, and begins handling real client onboardings.

Umfangreichere Implementierungen, einschließlich CRM-Integration, Portfoliomanagement-Verbindungen und die Einführung in mehreren Regionen, dauern je nach Anzahl der beteiligten Systeme, Datenmigrationsanforderungen und gesetzlichen Bestimmungen zwischen 3 und 9 Monaten. Genehmigungsverfahren.

Viele Institutionen beginnen mit einem Marktsegment, z. B. mit Schweizer Onshore-Privatkunden, und zeigen Erfolge, bevor sie auf grenzüberschreitende Segmente oder institutionelle Kundenarten expandieren. Dieser schrittweise Ansatz dient dem Risikomanagement, dem Aufbau von internem Fachwissen und der Erzielung messbarer Ergebnisse, die weitere Investitionen unterstützen.

Benötigen Kunden ein Konto, um auf die Onboarding-Portale von InvestGlass zuzugreifen?

External clients access their onboarding portal via secure links with multi-factor authentication, without needing full internal InvestGlass accounts. This approach simplifies client access no registration process, no additional credentials to remember, no account management overhead.

Only internal users relationship managers, compliance officers, operations staff require InvestGlass user accounts. This separation reduces client friction while maintaining appropriate access controls for internal functions.

Der praktische Unterschied ist wichtig für die Benutzerakzeptanz. Wenn Kunden Konten erstellen, E-Mail-Adressen verifizieren, Passwörter festlegen und sich Anmeldedaten merken müssen, erhöht dies die Abbruchrate. Ein sicherer Link-Zugang mit MFA-Authentifizierung erreicht die Sicherheitsziele ohne diesen Aufwand.

Wie hilft SaaS-Onboarding-Software, die Abwanderung in der Vermögensverwaltung und im Bankwesen zu verringern?

Early interactions during onboarding set the tone for relationships that may last decades. Clients who experience slow, confusing, or error-prone onboarding begin their relationship frustrated a poor foundation for long-term retention. Clients who experience fast, transparent, professional onboarding begin with confidence in their institution’s competence.

InvestGlass ermöglicht eine proaktive Kommunikation, klare Zeitvorgaben und weniger Fehler während des Onboardings und behebt so direkt die Reibungsverluste, die zu früher Unzufriedenheit führen. Eine transparente Fortschrittsverfolgung zeigt den Kunden, dass die Dinge voranschreiten. Automatische Erinnerungsfunktionen verringern das Gefühl, vergessen zu werden. Professionelle Portal-Erfahrungen demonstrieren institutionelle Raffinesse.

Die während des Onboarding-Prozesses erfassten Daten fließen in Personalisierungs-, Cross-Selling- und regelmäßige Überprüfungsprozesse ein. Das Verständnis der Kundenpräferenzen, der Risikotoleranz und der erklärten Ziele vom ersten Tag an ermöglicht eine relevantere laufende Betreuung. Institute, die eine strukturierte Onboarding-Software einsetzen, berichten von einer Verringerung der Kundenabwanderung im ersten Jahr um 5-10%, was in einem Geschäft, in dem Kundenbeziehungen den langfristigen Wert bestimmen, eine bedeutende Verbesserung darstellt.

Erste Schritte mit InvestGlass für SaaS-Kunden-Onboarding

Der Markt- und Regulierungsdruck, dem regulierte Finanzinstitute in den Jahren 2024-2026 ausgesetzt sind, macht eine Modernisierung des Onboarding dringend erforderlich und nicht optional. Die verschärften Sorgfaltspflichten der AMLD6, die anhaltende Fokussierung der FINMA auf Kundenidentifizierungspraktiken und die steigenden Erwartungen der Kunden an digitale Erlebnisse deuten alle auf die gleiche Schlussfolgerung hin: Manuelle, papierbasierte Onboarding-Prozesse sind nicht skalierbar und nicht wettbewerbsfähig.

InvestGlass bietet regulierten Institutionen einen klaren Weg in die Zukunft. Als souveräne Schweizer Plattform, die CRM, digitales Onboarding & KYC, Portfoliomanagement, Marketing-Automatisierung und Kundenportale kombiniert, deckt InvestGlass das gesamte Spektrum der Bedürfnisse ab, ohne dass eine Integration zwischen unverbundenen Systemen erforderlich ist. Die Schweizer Datensouveränität erfüllt die Anforderungen an die Residenzpflicht, die für europäische Finanzinstitute gelten. Die No-Code-Konfiguration ermöglicht es den Betriebs- und Compliance-Teams, die Arbeitsabläufe an die sich verändernden Anforderungen anzupassen.

The practical next step: a discovery call to understand your institution’s current onboarding challenges, followed by a demo focused specifically on onboarding workflows relevant to your client segments. From there, a pilot configuration for one segment perhaps HNWI clients in Switzerland or a specific product line demonstrates value within 8-12 weeks before broader rollout. Involving compliance, IT, and front-office stakeholders from the beginning ensures that the resulting solution addresses all requirements and builds organization-wide support.

Vereinbaren Sie einen Termin für eine Demo oder einen Workshop, um Ihren derzeitigen Kundeneinführungsprozess in einen von InvestGlass unterstützten Workflow zu integrieren. Die Institute, die das Onboarding jetzt modernisieren, werden eine schnellere Umsatzrealisierung, ein geringeres Compliance-Risiko und stärkere Kundenbeziehungen erzielen, während die Konkurrenz weiterhin mit E-Mail-Anhängen und Tabellenkalkulationen zu kämpfen hat.

Verwandte Artikel

Swiss Sovereign CRM: Auf KI aufgebaut.

Bereit zu handeln.