Introduzione

Il software SaaS per l'onboarding dei clienti è fondamentale per le istituzioni finanziarie regolamentate, tra cui banche, gestori patrimoniali, assicurazioni e società immobiliari. La posta in gioco per l'onboarding nei servizi finanziari non è mai stata così alta. Nel 2025, secondo i dati di HubSpot, i cicli di vendita B2B SaaS hanno una media di 84 giorni, ma la vera sfida inizia dopo la firma del contratto. I benchmark SaaS mostrano costantemente tassi di abbandono mensili di 5-7%, e gli studi indicano che un onboarding ottimizzato può ridurre questa cifra di 20-30%.

Questa guida è destinata ai responsabili della conformità, ai responsabili operativi e ai team di onboarding dei clienti di banche, gestori patrimoniali, assicurazioni e società immobiliari. Un software di onboarding efficace è essenziale per ridurre il rischio di conformità, accelerare il riconoscimento dei ricavi e migliorare la soddisfazione dei clienti nei settori regolamentati. Per le banche, i gestori patrimoniali, gli assicuratori e le società immobiliari che operano in un contesto normativo rigoroso, il processo di onboarding è il punto in cui la conformità incontra l'esperienza del cliente, e dove entrambi possono fallire in modo spettacolare. Le aziende SaaS e le aziende SaaS che operano in settori regolamentati devono affrontare sfide uniche in materia di onboarding, in quanto devono bilanciare i rigidi requisiti di conformità con l'offerta di un'esperienza cliente senza soluzione di continuità.

This guide focuses specifically on SaaS customer onboarding software for regulated industries. We’re not talking about generic project management tools or consumer-facing app walkthroughs. We’re addressing the complex, compliance-heavy journey of bringing B2B clients whether high-net-worth individuals, corporate banking clients, or institutional investors from contract signature to first measurable value. InvestGlass, a Swiss sovrano La piattaforma di CRM e automazione è stata concepita proprio per questi settori: banche, banche private, gestori patrimoniali, assicurazioni, enti immobiliari e settore pubblico. I giusti strumenti di onboarding sono essenziali per semplificare l'onboarding sia per il team che per i clienti, garantendo flussi di lavoro intuitivi e una collaborazione efficiente.

Un onboarding inadeguato nei servizi finanziari crea rischi tangibili a livello normativo e di ricavi. Il fallimento dei controlli KYC (Know Your Customer) può far scattare le indagini della FINMA (Autorità svizzera di vigilanza sui mercati finanziari). La lentezza nell'apertura dei conti fa slittare la contabilizzazione degli AUM (Assets Under Management) al trimestre successivo. Le mancate valutazioni di idoneità della direttiva MiFID II (Markets in Financial Instruments Directive II) espongono le aziende a multe e reclami dei clienti. I processi KYC manuali per i clienti del private banking possono durare 15-20 giorni lavorativi contro i 2-3 giorni dei flussi digitali, ritardi che si traducono direttamente in una perdita di ricavi e in un'erosione della fiducia dei clienti. Quando le relazioni nella gestione patrimoniale durano spesso 10-20 anni, la prima impressione durante l'onboarding dà il tono a tutto ciò che segue.

Quella che segue è una guida pratica e incentrata sul software per la selezione, l'implementazione e l'ottimizzazione del software SaaS per l'onboarding dei clienti per gli istituti finanziari regolamentati nel 2024-2026. Verranno illustrate le caratteristiche essenziali, i flussi di lavoro reali, le best practice e le funzionalità specifiche che rendono InvestGlass una soluzione ideale per gli istituti che danno priorità alla sovranità dei dati svizzeri e ai flussi di lavoro finanziari integrati. La scelta di un software di onboarding in grado di semplificare il processo di inserimento sia per il team che per i clienti è fondamentale per migliorare il coinvolgimento degli utenti e accelerare il time-to-value.

Glossario e contesto normativo

Prima di addentrarci nei dettagli, ecco un breve glossario dei termini chiave e dei quadri normativi rilevanti per l'onboarding nei servizi finanziari:

- KYC (Know Your Customer): Processo normativo per la verifica dell'identità dei clienti e la valutazione dei potenziali rischi di intenzioni illecite per il rapporto commerciale.

- UBO (Ultimate Beneficial Owner): La persona o le persone che in ultima analisi possiedono o controllano un cliente, particolarmente importante per i clienti aziendali e istituzionali.

- MiFID II (Direttiva sui mercati degli strumenti finanziari II): Legislazione dell'Unione Europea che regolamenta le imprese che forniscono servizi ai clienti legati agli strumenti finanziari, concentrandosi sulla trasparenza e sulla protezione degli investitori.

- FATCA/CRS (Foreign Account Tax Compliance Act/Common Reporting Standard): Standard internazionali per la rendicontazione fiscale e lo scambio di informazioni per prevenire l'evasione fiscale.

- AML (Antiriciclaggio): Leggi e procedure volte a impedire ai criminali di mascherare i fondi ottenuti illegalmente come reddito legittimo.

- AMLD5/6 (quinta/sesta direttiva antiriciclaggio): Direttive dell'UE che rafforzano i requisiti di due diligence e reporting per le istituzioni finanziarie.

- FINMA: L'Autorità svizzera di vigilanza sui mercati finanziari, responsabile della regolamentazione finanziaria in Svizzera.

- Onboarding del cliente: Il processo end-to-end per portare un nuovo cliente dalla firma del contratto al primo valore misurabile, compresi KYC, impostazione del prodotto e creazione della relazione.

- Onboarding degli utenti: Il processo di guida dei singoli utenti (spesso all'interno di un'organizzazione cliente) attraverso l'attivazione iniziale del prodotto e l'adozione delle funzionalità.

- KYC digitale: L'uso di strumenti e flussi di lavoro digitali per automatizzare e semplificare il processo KYC.

Che cos'è il software SaaS per l'inserimento dei clienti?

SaaS customer onboarding software is a cloud-based platform designed to guide new B2B clients from contract signature through to first measurable value, whether that’s product activation, task completion, or engagement milestones like first login or feature adoption. In practical terms, these onboarding tools automate task assignment, facilitate client communication via portals and automated emails, manage documentation collection including forms and digital signatures and track onboarding progress against predefined milestones.

Definizioni chiave a prima vista:

- KYC (Know Your Customer): Un processo normativo per verificare l'identità del cliente e valutare il rischio.

- UBO (Ultimate Beneficial Owner): La persona o le persone che in ultima analisi possiedono o controllano una società o un conto.

- MiFID II (Direttiva sui mercati degli strumenti finanziari II): Regolamento UE per la trasparenza e la protezione degli investitori nei mercati finanziari.

- FATCA/CRS (Foreign Account Tax Compliance Act/Common Reporting Standard): Standard di rendicontazione fiscale internazionale.

- AML (Antiriciclaggio): Leggi e procedure per prevenire il riciclaggio di denaro.

Rapporto tra Customer Onboarding, User Onboarding e Digital KYC

- Onboarding del cliente: Si riferisce al processo complessivo di integrazione di una nuova organizzazione cliente, compresi la conformità, la documentazione e l'impostazione dei prodotti.

- Onboarding degli utenti: Si concentra sui singoli utenti dell'organizzazione cliente, guidandoli attraverso le caratteristiche del prodotto e il suo utilizzo iniziale.

- KYC digitale: Un sottoinsieme dell'onboarding, che si occupa specificamente della verifica digitale dell'identità del cliente e dei controlli normativi.

Gli strumenti di onboarding per i clienti e gli strumenti di onboarding per gli utenti sono progettati specificamente per automatizzare e semplificare il processo di onboarding sia per i clienti che per gli utenti, migliorando il coinvolgimento e accelerando il time-to-value.

Per gli istituti finanziari, il processo di onboarding dei clienti è diverso da quello di altri settori. Alcuni esempi sono:

- Apertura di un conto di investimento per un nuovo cliente HNWI (High-Net-Worth Individual)

- Impostazione di mandati di portafoglio discrezionali

- Attivazione di una polizza assicurativa con documentazione completa dei fatti

- Onboarding di clienti corporate banking con strutture UBO complesse

- Integrare gestori patrimoniali esterni in una piattaforma di custodia

A differenza di strumenti generici di gestione dei progetti come Asana o Trello, o di fogli di calcolo come Excel, il software di onboarding è costruito appositamente per i percorsi ricorrenti dei clienti. Offre una collaborazione integrata con i clienti, l'acquisizione dinamica dei dati KYC, approvazioni basate sui ruoli e audit trail di conformità che i fogli di calcolo e le catene di e-mail non sono in grado di fornire. I progetti di onboarding possono essere automatizzati e attivati immediatamente dopo la chiusura di una transazione, garantendo una transizione fluida per i nuovi clienti e un processo di onboarding senza soluzione di continuità.

InvestGlass combina il CRM, onboarding digitale KYC, automazione del flusso di lavoro e portale clienti in un'unica piattaforma ospitata in Svizzera. Questa integrazione gestisce l'intero ciclo di vita dell'onboarding senza richiedere ai clienti o ai team interni di passare da un sistema all'altro. Il software di onboarding deve inoltre integrarsi perfettamente con gli strumenti esistenti, come i sistemi CRM, per mantenere un flusso di dati unificato.

Funzionalità principali del software SaaS per l'accoglienza dei clienti

- Flussi di lavoro digitali con moduli dinamici e logica condizionale per la raccolta di KYC, idoneità e documentazione.

- Portali per i clienti per il caricamento self-service, il monitoraggio dei progressi e la messaggistica sicura.

- Automazione dei promemoria, delle approvazioni e dell'instradamento delle attività in base a regole predefinite.

- Funzionalità di analisi e reporting per il rilevamento dei colli di bottiglia e il monitoraggio delle metriche di onboarding

Perché l'onboarding dei clienti SaaS è particolarmente critico per gli istituti finanziari

L'onboarding rappresenta la fase decisiva di qualsiasi relazione con un cliente finanziario. È il momento che determina il time-to-first-trade per i conti d'investimento, il time-to-first-policy per i prodotti assicurativi e le fondamenta della fiducia del cliente che daranno forma all'intero customer journey. Per le istituzioni regolamentate, è anche il momento della verifica delle autorizzazioni regolamentari, dello screening delle persone esposte politicamente (PEP), dei controlli sulle sanzioni, della documentazione sulla fonte del patrimonio e delle valutazioni di idoneità che devono essere completate prima di poter iniziare qualsiasi attività che generi entrate.

Fattori normativi

I fattori normativi e commerciali si stanno intensificando:

- AMLD5/6 (Direttive antiriciclaggio 5 e 6): Obbligo di due diligence rafforzata per i clienti ad alto rischio. Per saperne di più su AMLD5/6

- FINMA (Autorità federale di vigilanza sui mercati finanziari): Richiede approcci basati sul rischio e una documentazione completa sulla fonte del patrimonio per le banche svizzere.

- GDPR (Regolamento generale sulla protezione dei dati): Impone principi di minimizzazione dei dati e restrizioni al flusso di dati transfrontalieri.

I controlli KYC manuali costano alle banche $50-100 per cliente contro $5-10 se automatizzati, una differenza di dieci volte che si somma a migliaia di inserimenti di clienti all'anno.

Impatto sulle entrate

Ridurre l'onboarding da settimane a giorni può incrementare la crescita dell'AUM di 15-25% grazie alla riscossione anticipata delle commissioni e all'esecuzione delle operazioni. I punteggi NPS (Net Promoter Score) nella gestione patrimoniale diminuiscono di 10-20% a causa della lentezza nell'apertura dei conti, con un impatto diretto sui tassi di referral in un'attività in cui il passaparola guida l'acquisizione di nuovi clienti. Secondo i rapporti di settore, una scarsa esecuzione dell'onboarding è correlata a un tasso di abbandono fino a 40% nei primi 90 giorni per le fintech.

Aspettative del cliente

Le aspettative dei clienti sono cambiate:

- Gli HNWI e i clienti istituzionali nel 2026 si aspettano esperienze self-service mobile-first con aggiornamenti di stato trasparenti, non allegati di posta elettronica e cerimonie di firma di persona.

- I costi di abbandono si accumulano nel tempo: Nei rapporti di gestione patrimoniale che durano 10-20 anni, perdere un cliente a causa di un onboarding inadeguato significa perdere decenni di commissioni e di potenziali referenze.

- La complessità transfrontaliera richiede struttura: L'onboarding dei clienti tra le varie giurisdizioni richiede flussi di lavoro segmentati che gestiscono i residenti in Svizzera in modo diverso dai clienti transfrontalieri ad alto rischio con strutture patrimoniali complesse.

- L'efficacia dell'onboarding deve essere misurata: Tracciare metriche chiave come il time-to-value, l'attivazione del cliente, i tassi di completamento e i punteggi di soddisfazione iniziale è essenziale per valutare l'integrazione e la fidelizzazione dei nuovi utenti.

Il team di customer success svolge un ruolo cruciale nell'onboarding, nel coinvolgimento dei clienti e nell'assistenza continua, soprattutto nei modelli di onboarding ad alto contatto in cui la guida e la formazione personalizzate sono fondamentali per il successo del cliente.

Transizione: Dopo aver capito perché il software SaaS per l'onboarding dei clienti è fondamentale, esaminiamo come accelera il time-to-value e il riconoscimento dei ricavi per gli istituti finanziari.

Time-to-Value e riconoscimento dei ricavi più rapidi

La differenza tra l'onboarding manuale e quello guidato da un software si misura in settimane, non in ore.

Onboarding manuale o guidato da software

Si consideri un tipico caso di privato onboarding dei clienti bancari con processi manuali:

- Moduli PDF inviati per la compilazione

- Controlli manuali su PEP e sanzioni

- Sono richieste firme fisiche

- Documenti reinseriti nei sistemi principali

- 15-20 giorni lavorativi se tutto va bene

Con il software di onboarding, lo stesso percorso si riduce a 2-3 giorni:

- Il cliente riceve un link al portale sicuro

- Completa i moduli KYC dinamici con logica condizionale

- Carica direttamente i documenti

- Firma elettronica degli accordi

- Riceve l'instradamento automatico dell'approvazione

In InvestGlass, this entire flow KYC forms, risk profiling, MiFID II suitability questionnaires, investment policy statements, and digital signatures happens in a single journey. New users interact with one branded portal rather than juggling email threads and disconnected PDF attachments. The client completes each step with clear onboarding progress indicators, while compliance officers review flagged items in real-time.

Impatto sulle entrate

L'impatto sui ricavi è immediato. Il completamento anticipato dell'onboarding significa che le operazioni vengono eseguite prima, le commissioni di gestione iniziano a maturare e l'AUM viene contabilizzato nel trimestre corrente anziché slittare al successivo. Per un wealth manager che gestisce decine di nuove relazioni HNWI ogni mese, accelerare il time to value di due settimane si traduce direttamente in un riconoscimento anticipato dei ricavi e in un miglioramento del flusso di cassa.

Prima e dopo il confronto

Imbarco manuale | Onboarding guidato dal software |

|---|---|

Inviare PDF per il completamento del KYC | Collegamento sicuro al portale con moduli dinamici |

Screening manuale PEP/sanzioni | Screening automatico con indicatori di rischio |

Sono richieste firme fisiche | Firme elettroniche digitali nel portale |

Inserimento manuale dei dati nei sistemi principali | L'integrazione API invia i dati automaticamente |

15-20 giorni lavorativi | 2-3 giorni lavorativi |

Transizione: Oltre all'accelerazione dei ricavi, il software di onboarding svolge un ruolo fondamentale nella riduzione dei rischi operativi e di conformità.

Riduzione del rischio operativo e di conformità

Onboarding software enforces mandatory steps that manual processes frequently miss. PEP screening, sanctions list checks, source-of-wealth documentation, UBO collection for corporate clients these steps cannot be skipped or forgotten when they’re built into automated workflows.

Automazione della conformità

Quando si verificano determinate condizioni, come un punteggio di rischio superiore a una soglia definita o la mancanza di documenti obbligatori, il sistema indirizza automaticamente il caso alla compliance per una revisione prima di procedere.

InvestGlass mantiene un audit trail immutabile che documenta chi ha approvato quale fase, quando e su quale set di dati. Questo audit trail si rivela prezioso durante le ispezioni normative 2024-2026, dove gli esaminatori si aspettano di vedere prove documentate che le procedure di conformità sono state seguite in modo coerente. La piattaforma registra ogni approvazione, ogni caricamento di documenti, ogni compilazione di moduli, creando la traccia cartacea richiesta dalla FINMA, dall'AMLD6 e da altri quadri normativi.

Standardizzazione e riduzione degli errori

Standardized onboarding workflows also eliminate errors caused by inconsistent processes. When relationship managers each handle onboarding their own way some via email attachments, others with shared network folders, others with physical document binders errors multiply. Documents get lost, steps get skipped, and version control becomes impossible.

Vantaggi critici per la conformità

- L'applicazione di misure obbligatorie riduce gli incidenti di non conformità fino a 70%

- Gli audit trail immutabili soddisfano i requisiti di controllo normativi

- I flussi di lavoro standardizzati eliminano gli errori di controllo delle versioni e la perdita di documentazione.

Transizione: Oltre ai vantaggi operativi e di conformità, il software di onboarding migliora significativamente l'esperienza del cliente e la creazione di relazioni.

Miglioramento dell'esperienza del cliente e della creazione di relazioni

Un'esperienza di onboarding moderna e basata su un portale trasforma il modo in cui i clienti percepiscono la loro nuova relazione finanziaria.

Esperienza basata sul portale

Invece di inviare e-mail non criptate con documenti sensibili in allegato, i clienti accedono a un portale brandizzato dove:

- Caricare l'identificazione

- Completare i questionari

- Tracciare i progressi dell'onboarding attraverso chiari indicatori visivi.

Il monitoraggio dei progressi del cliente offre visibilità sul suo percorso e sullo stato di onboarding, consentendo una gestione proattiva e un miglioramento dei risultati del successo del cliente. La messaggistica sicura all'interno del portale sostituisce i thread di posta elettronica sparsi, mantenendo tutte le comunicazioni in un'unica posizione documentata.

Soddisfare le aspettative dei clienti moderni

I clienti HNWI e istituzionali nel 2026 si aspettano di più:

- Interfacce mobile-first che funzionano su qualsiasi dispositivo

- Liste di controllo self-service per il completamento dei compiti a proprio piacimento

- Aggiornamenti trasparenti sullo stato di avanzamento che mostrano esattamente a che punto è l'onboarding e cosa è necessario fare in seguito.

- La sensazione che il loro tempo sia valorizzato, non che stiano attraversando ostacoli burocratici.

I portali clienti di InvestGlass offrono questa esperienza mantenendo la residenza dei dati in Svizzera e la sicurezza di livello bancario. I portali clienti della piattaforma, privi di codice, possono essere personalizzati per adattarsi all'identità di ogni istituto, con supporto multilingue per le diverse basi di clienti servite dalle banche svizzere ed europee. Le notifiche push avvisano i clienti quando è necessario intervenire, riducendo il tira e molla che frustra sia i clienti che i relationship manager.

Esempio del mondo reale

Consideriamo una banca privata di medie dimensioni di Ginevra che ha modernizzato il suo processo di onboarding nel 2025. In precedenza, il processo di onboarding per gli HNWI durava in media 18 giorni, con diversi incontri di persona e documenti consegnati tramite corriere. Dopo aver implementato onboarding digitale Il completamento medio dei viaggi è sceso a 5 giorni, con punteggi di soddisfazione generale dei clienti più elevati. I relationship manager della banca hanno riferito di aver speso 40% meno tempo per il follow-up amministrativo, liberandosi così di concentrarsi sulla creazione di relazioni e sulla consulenza sugli investimenti.

Transizione: Dopo aver esplorato l'impatto del software di onboarding, esaminiamo le caratteristiche principali da ricercare nella scelta della soluzione per il vostro istituto.

Caratteristiche principali da ricercare in un software SaaS per l'accoglienza dei clienti

Non tutti gli strumenti di onboarding sono uguali, soprattutto per le aziende regolamentate con complessi requisiti KYC, flussi di lavoro con più parti e regole di idoneità rigorose. I software generici di gestione dei progetti non hanno il DNA di conformità richiesto dagli istituti finanziari.

Categorie di funzioni essenziali per l'onboarding finanziario

- Flussi di lavoro KYC digitali: Moduli dinamici con logica condizionale, risk scoring automatizzato, questionari MiFID II, autocertificazione FATCA/CRS e raccolta di UBO per i clienti aziendali.

- CRM integrato: Anagrafiche clienti di livello bancario con mappatura dei nuclei familiari, tracciamento delle relazioni, portafogli multivaluta e classificazioni normative

- Portali per i clienti: Interfacce di onboarding self-service con caricamento sicuro dei documenti, monitoraggio dei progressi, firme elettroniche e supporto multilingue.

- Automazione e playbook: Modelli standardizzati con trigger condizionali, promemoria automatici e flussi di lavoro di approvazione

- Integrazione del sistema di gestione dell'apprendimento: Fornire esperienze di onboarding personalizzate attraverso contenuti di e-learning, comprese opzioni di apprendimento misto e mobile, per migliorare il coinvolgimento degli utenti e la formazione personalizzata.

- Strumento di analisi dei prodotti: Acquisire e analizzare i dati sul comportamento degli utenti durante l'onboarding, concentrandosi sugli eventi critici di attivazione per migliorare il coinvolgimento e ridurre il time to value.

- Analisi e monitoraggio del coinvolgimento: Metriche sui tempi di completamento dell'onboarding, sui tassi di abbandono, sull'identificazione dei colli di bottiglia e sui modelli di coinvolgimento degli utenti.

- Sicurezza e sovranità dei dati: Opzioni di hosting in Svizzera o nell'UE, funzionalità di implementazione on-premise, crittografia a riposo e in transito e controllo granulare dell'accesso basato sui ruoli.

- Capacità di integrazione: API REST per il collegamento a fornitori di servizi bancari di base, gestione del portafoglio, gestione dei documenti e firma elettronica.

- Assistenza con intelligenza artificiale: Valutazione del rischio, precompilazione dei moduli, suggerimenti per le azioni successive e classificazione automatica dei documenti.

Transizione: Tenendo conto di queste caratteristiche, vediamo come InvestGlass semplifica l'onboarding dei clienti SaaS per i settori regolamentati.

In che modo InvestGlass semplifica l'ingresso dei clienti SaaS nei settori regolamentati?

InvestGlass funziona come una piattaforma SaaS svizzera all-in-one costruita appositamente per l'onboarding e la gestione del ciclo di vita dei clienti finanziari. A differenza di strumenti generici di onboarding o di progetto che richiedono un'ampia personalizzazione per i casi d'uso regolamentati, InvestGlass combina in modo nativo CRM, onboarding digitale e gestione del portafoglio, marketing automazione e portali per i clienti in un'unica piattaforma integrata.

Integrazione attraverso il ciclo di vita del cliente

This integration matters because financial client onboarding isn’t an isolated event it’s the beginning of a relationship that spans products, services, and years. Data captured during onboarding must flow seamlessly into portfolio management, marketing campaigns, periodic reviews, and regulatory reporting. With InvestGlass, onboarding projects can be automated and triggered immediately after the sales process concludes, ensuring a seamless transition for new customers and continuity from sales to onboarding. When these capabilities live in separate systems, data silos emerge, manual re-keying introduces errors, and the client experience fragments.

Tipico percorso di onboarding in InvestGlass

1. Dalla cattura dei lead al prospect qualificato nel CRM

I prospect arrivano attraverso più canali:

- Moduli del sito web

- Programmi di riferimento

- Eventi di networking

- Campagne di marketing digitale

- Contatto diretto

InvestGlass acquisisce questi prospect direttamente nel CRM, associando a ciascuno la fonte e le informazioni iniziali fornite. Non ci sono lead che si perdono tra i sistemi di marketing e i processi di vendita.

Marketing automation scores leads based on profile characteristics and engagement. An HNWI prospect in Zurich with expressed interest in discretionary portfolio management receives a higher score than a retail inquiry about basic savings products. Lead scoring triggers appropriate onboarding pathways high-value prospects route to senior RMs with white-glove onboarding flows, while straightforward cases proceed through more automated journeys.

Tutta la cronologia delle comunicazioni, e-mail, chiamate, note di riunione, viene memorizzata all'interno del record del CRM, preservando il contesto prima dell'inizio del KYC formale. Quando un prospect passa all'onboarding formale, il relationship manager ha piena visibilità sulle interazioni precedenti e sulle preferenze espresse.

Esempio di viaggio:Un potenziale cliente scarica un whitepaper sugli investimenti sostenibili dal sito web della società, fornendo informazioni di contatto e indicando un patrimonio investibile superiore a 1 milione di franchi svizzeri. Il marketing automation lo etichetta come lead qualificato, invia una sequenza di e-mail di nurture e avvisa il team RM competente. Quando il cliente risponde esprimendo interesse per l'apertura di un conto, il RM avvia l'onboarding formale con un contesto completo sugli interessi e il background del cliente.

2. Onboarding digitale e KYC in un unico flusso

Il viaggio di onboarding digitale nel 2026 inizia quando il cliente riceve un link sicuro al suo portale personalizzato. All'interno del portale, il cliente si trova di fronte a un'esperienza guidata:

- Raccolta di informazioni personali

- Caricamento del documento d'identità

- Presentazione della prova di indirizzo

- Residenza fiscale e autocertificazione FATCA/CRS

- Questionario sul profilo di rischio

- Valutazione dell'adeguatezza dell'investimento

- Revisione del contratto legale e firma elettronica

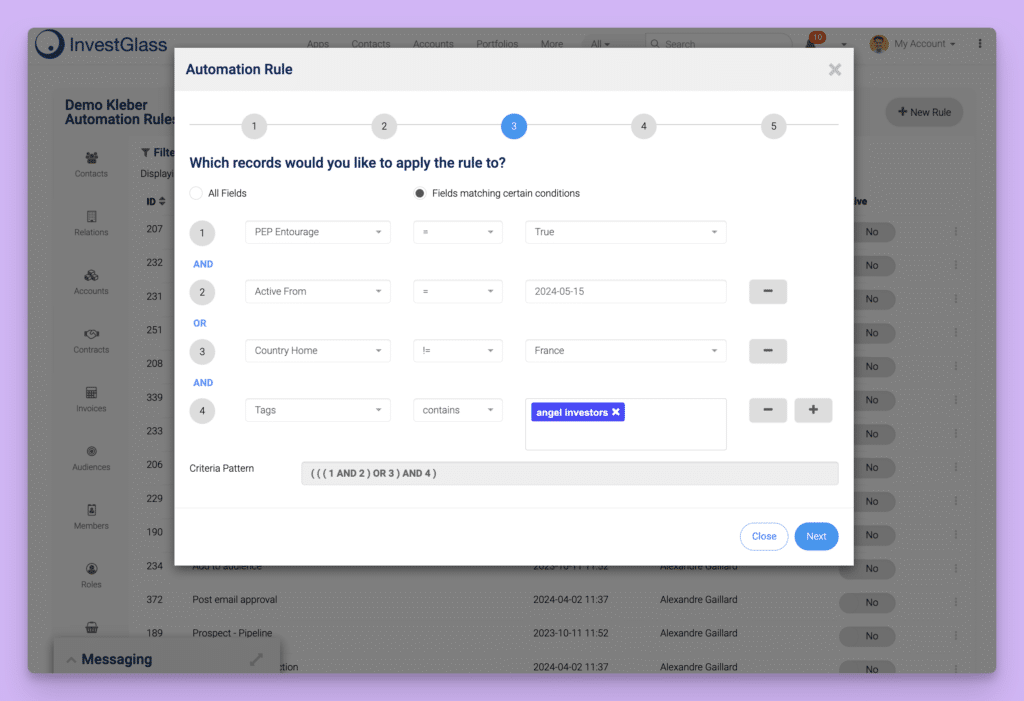

InvestGlass applies rules throughout this flow to flag items requiring compliance attention. PEP matches trigger enhanced due diligence workflows. High-risk country indicators route to senior compliance review. Incomplete or inconsistent data generates clarification requests before the case can proceed. All routing happens automatically based on configured business rules no manual triage required.

Sia i clienti retail con profili semplici che le strutture societarie complesse con più UBO seguono flussi di lavoro appropriati. I moduli di onboarding aziendale registrano ogni beneficiario effettivo, le sue percentuali di proprietà, i suoi dati KYC individuali e la documentazione aziendale che stabilisce la legittimità dell'entità.

Questo unico processo digitale sostituisce quello che in precedenza richiedeva molteplici e-mail, allegati PDF, firme fisiche e inserimento manuale dei dati. Il cliente completa tutto in un unico portale; l'istituto riceve dati strutturati pronti per l'esame di conformità e l'integrazione nel sistema centrale.

3. Esperienza di portale clienti in bianco con Swiss Hosting

The InvestGlass portal presents a branded interface matching each institution’s visual identity. Multilingual support accommodates Swiss and European client bases German, French, Italian, English, and other languages as needed. Clear progress indicators show clients exactly where they stand in the onboarding journey, what’s completed, and what actions remain.

I contenuti del portale vanno oltre i moduli KYC. I clienti accedono alla loro checklist di onboarding, alle proposte di investimento preparate dal loro consulente, alle raccomandazioni di portafoglio modello allineate al loro profilo di rischio, ai documenti di polizza, alle informazioni normative e ai contenuti educativi su prodotti e servizi. Il portale funge da hub di risorse per tutta l'esperienza di onboarding in-app, e non solo da meccanismo di raccolta dei moduli.

I dati e i documenti sono ospitati in Svizzera, in linea con i requisiti delle banche e dei gestori patrimoniali che necessitano della sovranità svizzera dei dati. Per i clienti preoccupati di dove risiedono le loro informazioni finanziarie sensibili, l'hosting svizzero fornisce la garanzia che i loro dati rimangano soggetti alla protezione della privacy svizzera.

I relationship manager e i consulenti gestiscono più portali clienti utilizzando dei modelli, garantendo un trattamento coerente in tutte le relazioni. Un nuovo cliente riceve la stessa esperienza professionale e organizzata, che si tratti del primo cliente del giorno o del ventesimo.

4. Impostazione del portafoglio, attivazione del prodotto e gestione del ciclo di vita continuo

Una volta completato l'onboarding, InvestGlass si collega direttamente ai moduli di gestione del portafoglio e dei prodotti. Per i conti d'investimento, i consulenti propongono portafogli allineati al profilo di rischio documentato del cliente, agli obiettivi d'investimento e a qualsiasi vincolo o preferenza specifica acquisita durante l'onboarding. La documentazione sull'idoneità e l'adeguatezza viene generata automaticamente, creando la traccia di controllo richiesta dalla MiFID II.

Per i prodotti assicurativi, l'attivazione della polizza avviene con la documentazione completa già acquisita. Per i prodotti bancari, l'apertura del conto si attiva con i dati KYC già verificati e pronti per l'integrazione nel sistema centrale.

La stessa piattaforma supporta il ciclo di vita continuo:

- Revisioni periodiche del KYC in base ai requisiti normativi o ai programmi basati sul rischio.

- Revisioni della performance del portafoglio

- Opportunità di cross-selling identificate attraverso l'analisi delle partecipazioni ai prodotti

- Monitoraggio della salute delle relazioni

I dati acquisiti durante l'onboarding permangono e informano ogni interazione successiva.

Vantaggi della continuità del ciclo di vita

- I dati di onboarding vengono riutilizzati per le revisioni periodiche, senza raccogliere nuovamente le informazioni invariate.

- Le rivalutazioni dell'adeguatezza dell'investimento si basano su una base documentata

- Le raccomandazioni di cross-selling tengono conto del portafoglio prodotti completo e degli obiettivi dichiarati.

- Un'unica piattaforma riduce l'attrito rispetto alla navigazione di sistemi scollegati per ogni fase del ciclo di vita

5. Automazione e intelligenza artificiale per ridurre il lavoro manuale

L'automazione di InvestGlass gestisce le attività ripetitive che consumano il tempo dei relationship manager e del personale operativo:

- I promemoria automatici segnalano ai clienti quando il caricamento dei documenti rimane in sospeso

- Le attività di revisione programmate vengono visualizzate nelle code dei compliance officer a intervalli appropriati.

- I moduli si precompilano con i dati del CRM esistente, in modo che i clienti confermino le informazioni anziché inserirle di nuovo

Gli strumenti basati sull'intelligenza artificiale estendono ulteriormente queste capacità:

- Il riepilogo del profilo del cliente aiuta gli RM a comprendere rapidamente le nuove relazioni

- Le bozze delle note di idoneità vengono generate sulla base delle risposte al questionario sul rischio e degli obiettivi dichiarati.

- I suggerimenti per le azioni successive guidano gli RM verso un follow-up appropriato in base all'attività del cliente e ai dati del portafoglio.

This automation configures without heavy IT projects. Operations and compliance teams adapt workflows as regulations evolve, adding new fields after a FINMA circular, adjusting risk scoring thresholds, creating new document requirements without waiting for development resources or vendor professional services.

Esempio concreto: In precedenza, un responsabile della conformità impiegava 8-10 ore alla settimana per rivedere gli aggiornamenti periodici del KYC e per cercare la documentazione in sospeso. Grazie ai promemoria automatici, ai moduli precompilati e al routing basato sul rischio che dà priorità ai casi ad alto rischio, le stesse revisioni richiedono ora 3-4 ore settimanali, liberando metà del tempo per attività di compliance di maggior valore.

Transizione: Dopo aver capito come InvestGlass ottimizza l'onboarding, passiamo alle best practice per la progettazione di un processo di onboarding dei clienti SaaS nei servizi finanziari.

Migliori pratiche per la progettazione di un processo di onboarding dei clienti SaaS nei servizi finanziari

Il software da solo non garantisce il successo dell'onboarding. Le banche e i gestori patrimoniali hanno bisogno di playbook di onboarding definiti e conformi che traducano le funzionalità della piattaforma in un'esecuzione coerente. La scelta dei giusti strumenti di onboarding è essenziale per processi di onboarding efficienti ed efficaci, garantendo un'integrazione perfetta e una migliore esperienza utente.

Migliori pratiche orientate all'azione

- Mappare percorsi basati sul rischio segmentati per tipo di cliente, giurisdizione e complessità del prodotto

- Riducete al minimo l'attrito e garantite l'acquisizione completa dei dati KYC grazie alla divulgazione progressiva e ai default intelligenti.

- Standardizzare i modelli per i documenti e i questionari, consentendo al contempo la personalizzazione dei consulenti nelle sezioni appropriate.

- Integrare il software di onboarding con i servizi bancari di base e di sistemi di gestione del portafoglio per eliminare la ricopiatura

- Sfruttare gli strumenti di onboarding e le competenze giuste per aiutare gli utenti a entrare in azienda su scala, massimizzando l'adozione del prodotto e garantendo una transizione senza problemi per un gran numero di utenti.

- Definire gli SLA per ogni fase di onboarding e monitorare la conformità tramite dashboard.

- Coinvolgere la conformità nelle prime fasi di progettazione del viaggio, non come cancello di revisione finale.

- Misurare continuamente e perfezionare i flussi di lavoro trimestralmente sulla base dei dati analitici.

Mappatura dei viaggi basati sul rischio e segmentazione per tipo di cliente

I flussi di onboarding dovrebbero differire sostanzialmente in base alle caratteristiche del cliente. Un cliente al dettaglio che apre un semplice conto di risparmio richiede fasi diverse rispetto a un HNWI che stabilisce un mandato di portafoglio discrezionale, che differisce ancora una volta da un cliente aziendale con strutture UBO complesse o da un investitore istituzionale con requisiti di rendicontazione specifici.

InvestGlass consente ai team di creare diversi modelli e liste di controllo per ogni segmento:

- I residenti svizzeri a basso rischio procedono attraverso flussi semplificati con KYC di base, questionari di rischio standard e approvazioni accelerate.

- I clienti transfrontalieri ad alto rischio con strutture patrimoniali complesse, che magari coinvolgono più giurisdizioni, legami con persone politicamente esposte o scenari insoliti di fonti patrimoniali, seguono percorsi di due diligence rafforzati con requisiti di documentazione aggiuntivi e revisione della compliance da parte di senior.

Differenza pratica: Un residente svizzero a basso rischio con un reddito da lavoro semplice potrebbe completare l'onboarding in 2-3 giorni attraverso un flusso ampiamente automatizzato. Un cliente transfrontaliero ad alto rischio, con un patrimonio derivante da interessi commerciali in più giurisdizioni, potrebbe richiedere 2-3 settimane con un'ampia documentazione, molteplici verifiche di conformità e potenzialmente servizi di verifica esterni.

Ridurre al minimo l'attrito mentre si raccolgono i dati KYC completi

Bilanciare l'accuratezza normativa con un'esperienza di onboarding semplificata per l'utente richiede una progettazione deliberata:

- La divulgazione progressiva mostra solo i campi rilevanti, prima le informazioni personali, poi i dettagli sulla residenza fiscale, quindi il questionario sui rischi, piuttosto che sommergere i clienti con enormi moduli in anticipo.

- Il salvataggio delle bozze consente ai clienti di mettere in pausa e riprendere senza perdere i progressi.

- I moduli mobile-friendly soddisfano i clienti che preferiscono completare l'onboarding da telefoni o tablet.

InvestGlass supporta il precompilamento dei dati dei clienti dai record CRM esistenti. Se un potenziale cliente ha fornito informazioni durante le interazioni di marketing o se ha rapporti precedenti con l'istituto, tali dati vengono inseriti nei moduli di onboarding per essere confermati anziché reinseriti. In questo modo si riducono gli abbandoni, si aumentano i tassi di completamento e si riducono al minimo le chiamate di assistenza da parte di clienti frustrati.

Gli elementi visivi rafforzano il progresso e riducono l'onere percepito:

- Le barre di avanzamento mostrano la percentuale di completamento

- Gli indicatori di fase chiariscono cosa c'è dopo

- I tempi di completamento stimati stabiliscono aspettative adeguate

Questi miglioramenti dell'UX si traducono in dati tangibili: tassi di completamento dei moduli più elevati, riduzione degli abbandoni nei passaggi più impegnativi e riduzione del tempo dedicato all'assistenza clienti.

Standardizzare i modelli ma consentire la personalizzazione del consulente

Gli istituti hanno bisogno di modelli a livello di banca per documenti, questionari e flussi di lavoro di approvazione. Senza una standardizzazione, ogni gestore di relazioni inventa il proprio processo, creando rischi di conformità e esperienze incoerenti con i clienti. I modelli garantiscono che i contenuti normativi obbligatori appaiano in modo coerente, che le sequenze di approvazione seguano protocolli definiti e che la documentazione sia conforme agli standard istituzionali.

At the same time, high-touch onboarding requires human personalization. InvestGlass templates can lock mandatory sections legal disclosures, regulatory questionnaires, compliance acknowledgments while leaving sections open for advisor notes, personalized recommendations, or custom commentary. The investment policy statement might include standard risk language alongside advisor-specific notes on the client’s expressed preferences and concerns discussed during initial meetings.

This balance reduces internal negotiation about process while preserving the human touch that distinguishes premium financial services. RMs don’t argue about whether certain steps are required the template enforces them. But they retain flexibility to demonstrate understanding of each client’s unique situation.

Integrare l'onboarding con i sistemi principali esistenti

Il collegamento del software di onboarding ai sistemi bancari di base, di gestione del portafoglio e di gestione dei documenti elimina la ripetizione dei dati che introduce errori e ritardi. Una volta completato l'onboarding in InvestGlass, i dati dei clienti approvati dovrebbero fluire automaticamente al sistema centrale per l'apertura del conto. I documenti completati devono essere archiviati nel sistema di gestione documentale dell'istituto. Le istruzioni di portafoglio devono essere trasmesse ai sistemi di negoziazione e di custodia.

InvestGlass offre API REST e connettori per questi scenari di integrazione. Per le implementazioni on-premise, l'integrazione diretta con i sistemi legacy diventa possibile all'interno dell'infrastruttura dell'istituto. I punti di integrazione pratici includono:

- Sincronizzazione dei dati anagrafici del cliente

- Registri dei conti e dei prodotti

- Titoli e posizioni di portafoglio

- Archiviazione e recupero dei documenti

- Connessioni con i fornitori di firma elettronica

Esempio di tempistica di implementazione:

Fase | Durata | Ambito di applicazione |

|---|---|---|

Fase 1: MVP | 8-12 settimane | Moduli digitali di onboarding, portale clienti, flussi di lavoro di base |

Fase 2: integrazione | 3-6 mesi | Connessione al core banking, gestione dei documenti, firma elettronica |

Fase 3: espansione | 3-6 mesi | Segmenti, regioni, CRM e moduli di portafoglio aggiuntivi |

Misurare e migliorare continuamente l'onboarding

Il monitoraggio di KPI concreti consente un miglioramento continuo:

- La durata media dell'onboarding è un benchmark delle prestazioni nel tempo

- Il numero di interazioni back-and-forth per cliente rivela l'attrito del processo

- Il tasso di rifiuto del KYC indica la chiarezza del modulo e l'efficacia della comunicazione con il cliente

- Il churn del primo anno tra i clienti appena acquisiti segnala se l'esperienza di onboarding imposta le relazioni per il successo

I cruscotti di InvestGlass consentono ai manager di confrontare team, filiali o regioni per identificare i migliori risultati e i colli di bottiglia. Se un team completa costantemente l'onboarding più velocemente e con meno escalation di clienti, le sue pratiche possono essere utilizzate per la formazione degli altri team. Se un particolare modulo mostra alti tassi di abbandono in tutti i team, è probabile che il modulo stesso debba essere riprogettato.

Le revisioni trimestrali che riuniscono le operazioni, la conformità e gli stakeholder del front-office creano forum per affinare i flussi di lavoro sulla base dei dati. Cosa ha funzionato bene? Dove i clienti hanno avuto difficoltà? Quali cambiamenti normativi richiedono aggiornamenti del flusso di lavoro? Queste revisioni collaborative assicurano che i processi di onboarding si evolvano anziché ristagnare.

Transizione: Tenendo conto di queste best practice, vediamo come selezionare il software di onboarding più adatto alla vostra istituzione.

Come scegliere il software SaaS per l'acquisizione dei clienti per la vostra banca o società patrimoniale

La scelta di una piattaforma di onboarding nel 2024-2026 richiede un equilibrio tra criteri normativi, tecnici e aziendali. Gli strumenti SaaS generici potrebbero non soddisfare i requisiti normativi svizzeri o europei, i complessi flussi di lavoro degli strumenti finanziari o gli standard di sicurezza richiesti dai team IT e di compliance delle banche. Il processo di valutazione deve coinvolgere gli stakeholder della compliance, dell'IT, delle operazioni e del front-office per garantire che tutti i punti di vista siano determinanti per la decisione.

Dimensioni chiave della valutazione

- Adattamento normativo: La piattaforma supporta i requisiti FINMA, GDPR, AMLD5/6 e MiFID II?

- Residenzialità dei dati: I dati possono essere ospitati in Svizzera, nell'UE o on-premise, come richiesto?

- Configurabilità: I team operativi possono adattare i flussi di lavoro senza risorse di sviluppatori o servizi professionali di fornitori?

- Usabilità: L'interfaccia è intuitiva per gli RM, i responsabili della conformità e i clienti finali?

- Esperienza del cliente: I portali soddisfano le aspettative degli HNWI e dei clienti istituzionali?

- Integrazione: La piattaforma si collega ai sistemi bancari, di gestione del portafoglio e documentali esistenti?

- Costo totale di proprietà: Quali sono i costi realistici per le licenze, l'implementazione e il supporto continuo?

InvestGlass rappresenta una valida opzione per le istituzioni che danno priorità alla sovranità svizzera, al CRM integrato e ai flussi di lavoro specifici per i patrimoni. L'approccio all-in-one della piattaforma, che combina onboarding, CRM, gestione del portafoglio e automazione del marketing, riduce la proliferazione dei fornitori e la complessità dell'integrazione.

Requisiti normativi e di residenza dei dati

La verifica che il software di onboarding possa essere ospitato in Svizzera o nell'UE e che supporti le implementazioni on-premise, ove richiesto dalle autorità di regolamentazione, dovrebbe essere una fase iniziale di valutazione. Le piattaforme SaaS generiche con sede negli Stati Uniti possono archiviare i dati in ambienti multi-tenant in diverse giurisdizioni, creando complicazioni per le istituzioni soggette al segreto bancario svizzero o ai requisiti di localizzazione dei dati GDPR.

Lista di controllo per la selezione dei fornitori per CIO/CISO

Requisiti | Domande da porre |

|---|---|

Posizione dei dati | Dove si trovano i centri dati? Possiamo specificare solo Svizzera/Europa? |

Sottoprocessori | Quali terze parti accedono ai dati? Dove si trovano? |

Crittografia | Quali standard di crittografia si applicano a riposo e in transito? |

Risposta agli incidenti | Quali sono le tempistiche e le procedure di notifica per gli incidenti di sicurezza? |

Diritti di revisione | Possiamo sottoporre a audit la piattaforma o ricevere rapporti di audit (SOC 2, ISO 27001)? |

Opzione on-premise | La piattaforma può essere implementata all'interno della nostra infrastruttura? |

Configurabilità senza pesanti progetti IT

Gli istituti finanziari hanno bisogno di funzionalità di configurazione no-code o low-code per consentire ai team operativi di adattare l'onboarding all'evoluzione delle normative nel 2025-2026. Quando una nuova circolare della FINMA richiede un linguaggio informativo aggiuntivo o una modifica dei criteri di valutazione del rischio, l'istituto non deve aspettare mesi per lo sviluppo di fornitori o progetti IT interni.

InvestGlass consente agli utenti non tecnici di creare moduli, flussi di lavoro e modelli direttamente nell'interfaccia utente. L'aggiunta di un nuovo campo a un modulo KYC, la creazione di una regola di logica condizionale o la modifica di un flusso di lavoro di approvazione avvengono in pochi clic, invece di richiedere modifiche al codice. Questa configurabilità consente ai team operativi e di conformità di gestire i propri processi senza dipendere dalle risorse tecniche.

Esempio tangibile: Una circolare della FINMA pubblicata a ottobre richiede l'aggiornamento delle domande di valutazione dell'idoneità entro gennaio. Con InvestGlass, il team di compliance aggiorna il modulo pertinente in pochi giorni, lo testa con un gruppo pilota e lo distribuisce in produzione prima della scadenza. Con una piattaforma dipendente dal codice, la stessa modifica potrebbe richiedere 6-8 settimane di sviluppo, test e distribuzione, con il rischio di non rispettare completamente la scadenza.

Esperienza utente per i team interni e per i clienti

I gestori delle relazioni, i responsabili della conformità, il personale operativo e i clienti finali interagiscono tutti con il software di onboarding. Ogni gruppo ha esigenze diverse e una diversa tolleranza alla complessità. Gli RM hanno bisogno di flussi di lavoro efficienti che non li distolgano dalle attività di relazione con i clienti. I responsabili della conformità hanno bisogno di una chiara visibilità dei casi segnalati e dei percorsi di revisione. Il personale operativo ha bisogno di funzionalità di gestione delle attività che organizzino le loro code. I clienti hanno bisogno di interfacce self-service intuitive che non richiedano formazione.

Le interfacce multilingue sono importanti soprattutto per le banche svizzere ed europee che servono clienti diversi. InvestGlass supporta il tedesco, il francese, l'italiano, l'inglese e altre lingue, consentendo a ogni utente di lavorare nella propria lingua preferita pur condividendo gli stessi dati e flussi di lavoro sottostanti.

Storia di UX concreta: In precedenza, una banca svizzera di medie dimensioni richiedeva due settimane di formazione prima che i nuovi RM potessero gestire autonomamente l'onboarding. I complessi sistemi legacy con schermate multiple e passaggi manuali creavano confusione ed errori. Dopo l'implementazione di InvestGlass, la formazione dei nuovi RM è scesa a tre giorni e la maggior parte dell'apprendimento è avvenuta attraverso l'uso guidato di interfacce intuitive. I tassi di errore sono diminuiti, la soddisfazione dei clienti è aumentata e il tempo dedicato dagli RM alle attività amministrative è diminuito in modo significativo.

Costo totale di proprietà e tempistica di implementazione

Understanding the main cost components licenses, implementation, integrations, and ongoing configuration support enables realistic budgeting. License costs vary based on user counts and modules selected. Implementation costs depend on workflow complexity, integration requirements, and customization needs. Integration costs reflect the technical effort to connect with existing core systems. Ongoing costs include support, maintenance, and periodic configuration updates as requirements evolve.

Gamme di implementazione realistiche:

- 8-12 settimane per un MVP di onboarding digitale focalizzato su moduli, flussi di lavoro e portale, senza una profonda integrazione del sistema centrale.

- 3-9 mesi per integrazioni più ampie di CRM e gestione del portafoglio, a seconda della portata e della complessità regionale.

InvestGlass can start with a digital onboarding pilot perhaps one country or business line before expanding to full CRM and portfolio management deployment. This phased approach reduces initial investment risk, allows teams to build expertise, and generates early wins that build organizational support for broader rollout.

Analisi del comportamento degli utenti nell'onboarding finanziario

La comprensione del comportamento degli utenti è fondamentale per ottimizzare il processo di onboarding negli istituti finanziari regolamentati. Utilizzando un software di onboarding dotato di solide funzionalità di analisi e reporting, le banche e i gestori patrimoniali possono ottenere informazioni approfondite sul modo in cui i nuovi utenti interagiscono con i flussi di onboarding, su quali fasi favoriscono il coinvolgimento e su quali punti di attrito si presentano.

Caratteristiche principali dell'analisi del comportamento degli utenti

- Tracciare ogni interazione dell'utente all'interno del percorso di onboarding, come il completamento dei moduli, il caricamento dei documenti e il tempo trascorso in ogni fase.

- Monitorare il coinvolgimento degli utenti con i contenuti educativi e le risorse di onboarding.

- Raccogliere e analizzare il feedback degli utenti attraverso sondaggi in-app o input diretti dal portale.

Grazie a queste analisi, i team di onboarding possono segmentare gli utenti in base al comportamento, adattare le risorse di onboarding a esigenze specifiche e affrontare in modo proattivo i punti di abbandono. Ad esempio, se le funzionalità di reporting rivelano che una percentuale significativa di utenti abbandona il processo in un determinato modulo, il team di onboarding può riprogettare quella fase per renderla più chiara e facile da usare. Questo approccio basato sui dati garantisce che il processo di onboarding non sia solo conforme, ma anche incentrato sull'utente, in modo da aumentare i tassi di completamento e la soddisfazione complessiva dei clienti.

Strategia di adozione dei prodotti per gli istituti finanziari

Una strategia di adozione dei prodotti ben definita è essenziale per garantire che i clienti non solo completino il processo di onboarding, ma abbraccino pienamente i prodotti e i servizi finanziari offerti. Il successo dell'adozione di un prodotto inizia con una profonda comprensione delle esigenze, degli obiettivi e delle aspettative di ciascun cliente. Il software di onboarding svolge un ruolo fondamentale consentendo esperienze di onboarding personalizzate che si allineano a queste esigenze fin dalla prima interazione.

Caratteristiche principali di una strategia di adozione del prodotto efficace

- Mappare il percorso del cliente e progettare flussi di onboarding che guidino gli utenti attraverso le principali funzionalità del prodotto.

- Fornire un supporto continuo per incoraggiare un impegno costante

- Automatizzare i flussi di lavoro di onboarding e fornire risorse di onboarding mirate.

- Tracciare i progressi dell'onboarding per garantire che nessun cliente venga lasciato indietro

Ongoing engagement is critical customer onboarding doesn’t end with account activation. Regular check-ins, educational content, and proactive support help customers realize the full value of their investment, driving higher product adoption rates and long-term loyalty. By integrating these elements into the onboarding process, financial institutions can accelerate time to value, reduce churn, and maximize the impact of their product offerings.

Team e risorse per l'onboarding: Creare una funzione di onboarding ad alte prestazioni

Una funzione di onboarding ad alte prestazioni si basa su un team dedicato e sulle risorse giuste. Al centro c'è il responsabile del successo del cliente, che orchestra l'intero processo di onboarding e garantisce che ogni nuovo cliente riceva un'esperienza personalizzata e senza soluzione di continuità. I ruoli di supporto, come gli specialisti tecnici e il personale addetto alla formazione, forniscono competenze e indicazioni in ogni fase del percorso di onboarding.

Risorse chiave per i team di onboarding

- Software di onboarding avanzato con flussi di lavoro automatizzati e strumenti di gestione delle attività

- Canali di comunicazione chiari all'interno del team e con i clienti

- Materiale formativo e documentazione di supporto

Dotando i team di onboarding degli strumenti e delle risorse giuste, gli istituti finanziari possono garantire che ogni nuovo cliente riceva l'attenzione e il supporto necessari per un'esperienza di onboarding di successo. Questo approccio collaborativo non solo migliora l'efficienza operativa, ma favorisce anche il successo e la soddisfazione del cliente durante l'intero ciclo di vita.

Comunicazione e assistenza al cliente durante l'onboarding

Una comunicazione e un'assistenza efficaci sono alla base di un processo di onboarding di successo. Gli istituti finanziari devono fornire informazioni chiare e concise e un'assistenza reattiva per guidare i clienti in ogni fase del percorso di onboarding. Il software di onboarding migliora questa esperienza offrendo una serie di strumenti di comunicazione, tra cui la messaggistica in-app, il supporto via e-mail e le notifiche in tempo reale.

Caratteristiche principali della comunicazione e dell'assistenza ai clienti

- Comunicazione personalizzata in base alle esigenze specifiche di ciascun cliente e alla sua fase di onboarding

- Guida tempestiva, risposte alle domande e risoluzione dei problemi che si presentano.

- Assistenza continua oltre il completamento dell'onboarding, con facile accesso alle risorse di aiuto

Mantenendo aperte le linee di comunicazione e fornendo un facile accesso alle risorse di assistenza, gli istituti finanziari possono favorire il coinvolgimento e la soddisfazione dei clienti a lungo termine. Questo approccio proattivo non solo riduce l'attrito dell'onboarding, ma getta anche le basi per relazioni durature con i clienti e per un successo continuo.

Domande frequenti sul software SaaS per l'accoglienza dei clienti

Queste domande riflettono le richieste comuni che InvestGlass riceve da banche, gestori patrimoniali e istituzioni regolamentate che stanno valutando soluzioni di onboarding tra il 2024 e il 2026. Ogni risposta si riferisce al contesto specifico dei servizi finanziari piuttosto che a considerazioni generiche sul software.

Qual è la differenza tra l'onboarding dei clienti SaaS e il KYC digitale?

Il KYC digitale rappresenta una componente del più ampio percorso di onboarding, focalizzato in particolare su verifica dell'identità e controlli normativi. Il KYC conferma l'identità del cliente, valuta i fattori di rischio e soddisfa i requisiti normativi per l'identificazione del cliente. L'onboarding comprende l'intero percorso dalla firma del contratto al primo valore, incluso il KYC, ma anche l'impostazione dei prodotti, l'apertura del portafoglio, il completamento della documentazione e la creazione della relazione.

InvestGlass combina il KYC con il CRM, i flussi di lavoro e le funzionalità del portale clienti per gestire l'intero processo di onboarding piuttosto che la sola verifica dell'identità. Un cliente può superare la verifica KYC, quindi ricevere immediatamente proposte di investimento, completare la documentazione di idoneità, rivedere e firmare i contratti e accedere al suo nuovo portafoglio, il tutto all'interno della stessa piattaforma e portale. La separazione di queste funzioni in sistemi diversi crea ritardi nel passaggio di consegne ed esperienze frammentate.

Il software di onboarding SaaS può supportare sia i modelli high-touch che quelli self-service?

Le banche e i gestori patrimoniali hanno spesso bisogno di entrambi gli approcci. I clienti HNWI e le relazioni aziendali complesse richiedono un onboarding ad alto contatto con un coinvolgimento significativo del personale, sessioni guidate sul portale e attenzione personalizzata. I clienti mass affluent o retail possono preferire, e l'istituto può richiedere per motivi di efficienza, flussi più self-service con una guida automatizzata e un intervento minimo del RM.

InvestGlass supporta entrambi i modelli all'interno della stessa piattaforma. Gli RM possono guidare gli utenti attraverso le sessioni del portale in tempo reale, fornendo assistenza e rispondendo alle domande mentre i clienti completano i moduli. Altri clienti completano i passaggi in modo indipendente, con promemoria automatici che sollecitano l'azione e si rivolgono agli RM solo quando necessario. Controlli pratici come la visibilità condizionata dei contenuti, le sezioni nascondibili e le fasi di revisione del consulente prima dell'approvazione finale consentono una configurazione flessibile per diversi segmenti di clienti.

Questa flessibilità contrasta con i puri strumenti di onboarding SaaS self-service comuni nei settori non regolamentati, che presuppongono un coinvolgimento umano minimo durante tutto il percorso.

Come si integra InvestGlass con i sistemi bancari o assicurativi esistenti?

InvestGlass offre API REST che consentono la connessione ai sistemi bancari di base, alle piattaforme di gestione del portafoglio, ai sistemi di gestione dei documenti e ai fornitori di firma elettronica. I dati fluiscono in modo bidirezionale: le informazioni del cliente acquisite durante l'onboarding vengono inviate ai sistemi core per l'apertura del conto; le posizioni del portafoglio vengono sincronizzate con i dati del cliente per una visione unificata della relazione.

Per le implementazioni on-premise, InvestGlass si installa all'interno dell'infrastruttura dell'istituto, consentendo l'integrazione diretta con le fonti di dati esistenti che potrebbero non essere accessibili da piattaforme cloud esterne. Questo modello di implementazione è adatto agli istituti con requisiti rigorosi di segregazione della rete o con sistemi legacy che non possono esporre API all'esterno.

Esempi concreti di integrazione sono:

- Invio dei dati anagrafici dei clienti approvati da KYC al sistema bancario principale per attivare la creazione del conto.

- Sincronizzazione notturna delle posizioni di portafoglio dai sistemi di custodia per la visualizzazione nei portali dei clienti.

- Archiviare i documenti firmati nel sistema di gestione documentale dell'istituzione con i metadati appropriati.

- Connessione ai fornitori di firma elettronica per firme digitali legalmente vincolanti

Quanto tempo occorre per implementare InvestGlass per l'onboarding?

Implementation timelines depend on scope, complexity, and internal resources. A focused digital onboarding MVP forms, workflows, and portal without deep integration typically deploys in 8-12 weeks. This phase establishes the platform, configures initial workflows, trains key users, and begins handling real client onboardings.

Le implementazioni più ampie, tra cui l'integrazione del CRM, le connessioni alla gestione del portafoglio e il rollout multiregionale, durano dai 3 ai 9 mesi, a seconda del numero di sistemi coinvolti, dei requisiti di migrazione dei dati e delle normative. processi di approvazione.

Molte istituzioni iniziano con un segmento di mercato, ad esempio la clientela privata svizzera onshore, e dimostrano di avere successo prima di espandersi a segmenti transfrontalieri o a tipologie di clienti istituzionali. Questo approccio graduale consente di gestire il rischio, di costruire un'esperienza interna e di ottenere risultati misurabili a sostegno di investimenti continui.

I clienti hanno bisogno di un account per accedere ai portali di onboarding di InvestGlass?

External clients access their onboarding portal via secure links with multi-factor authentication, without needing full internal InvestGlass accounts. This approach simplifies client access no registration process, no additional credentials to remember, no account management overhead.

Only internal users relationship managers, compliance officers, operations staff require InvestGlass user accounts. This separation reduces client friction while maintaining appropriate access controls for internal functions.

La differenza pratica è importante per l'adozione da parte degli utenti. Richiedere ai clienti di creare account, verificare gli indirizzi e-mail, impostare le password e ricordare le credenziali aggiunge attriti che aumentano i tassi di abbandono. L'accesso sicuro ai link con l'autenticazione MFA consente di raggiungere gli obiettivi di sicurezza senza i costi aggiuntivi.

In che modo il software di onboarding SaaS aiuta a ridurre il churning nella gestione patrimoniale e nel settore bancario?

Early interactions during onboarding set the tone for relationships that may last decades. Clients who experience slow, confusing, or error-prone onboarding begin their relationship frustrated a poor foundation for long-term retention. Clients who experience fast, transparent, professional onboarding begin with confidence in their institution’s competence.

InvestGlass consente una comunicazione proattiva, tempi chiari e meno errori durante l'onboarding, affrontando direttamente l'attrito che crea insoddisfazione iniziale. Il monitoraggio trasparente dei progressi mostra ai clienti che le cose stanno andando avanti. I promemoria automatici riducono la sensazione di essere dimenticati. Le esperienze professionali del portale dimostrano la raffinatezza istituzionale.

Oltre al periodo di onboarding, i dati acquisiti durante la fase di onboarding alimentano i processi di personalizzazione, cross-selling e revisione periodica. La comprensione delle preferenze dei clienti, della loro tolleranza al rischio e degli obiettivi dichiarati fin dal primo giorno consente di offrire un servizio continuo più pertinente. Gli istituti che utilizzano un software di onboarding strutturato riportano riduzioni del tasso di abbandono nel primo anno pari a 5-10%, miglioramenti significativi in un'attività in cui le relazioni con i clienti determinano un valore a lungo termine.

Come iniziare con InvestGlass per l'inserimento dei clienti SaaS

Le pressioni di mercato e normative che gli istituti finanziari regolamentati dovranno affrontare nel 2024-2026 rendono la modernizzazione dell'onboarding urgente piuttosto che facoltativa. I requisiti di due diligence rafforzati della direttiva AMLD6, la continua attenzione della FINMA alle pratiche di identificazione dei clienti e le crescenti aspettative dei clienti nei confronti delle esperienze digitali portano tutti alla stessa conclusione: i processi di onboarding manuali e cartacei non sono scalabili e non possono competere.

InvestGlass offre agli istituti regolamentati un percorso chiaro. In quanto piattaforma sovrana svizzera che combina CRM, onboarding digitale e KYC, gestione del portafoglio, automazione del marketing e portali per i clienti, InvestGlass risponde all'intero spettro di esigenze senza richiedere l'integrazione tra sistemi scollegati. La sovranità dei dati svizzera soddisfa i requisiti di residenza che le istituzioni finanziarie europee devono rispettare. La configurazione no-code consente ai team operativi e di conformità di adattare i flussi di lavoro all'evoluzione dei requisiti.

The practical next step: a discovery call to understand your institution’s current onboarding challenges, followed by a demo focused specifically on onboarding workflows relevant to your client segments. From there, a pilot configuration for one segment perhaps HNWI clients in Switzerland or a specific product line demonstrates value within 8-12 weeks before broader rollout. Involving compliance, IT, and front-office stakeholders from the beginning ensures that the resulting solution addresses all requirements and builds organization-wide support.

Programmate una demo o un workshop per mappare il vostro attuale processo di onboarding dei clienti in un flusso di lavoro alimentato da InvestGlass. Gli istituti che modernizzano ora l'onboarding otterranno un riconoscimento più rapido dei ricavi, minori rischi di conformità e relazioni più solide con i clienti, mentre i concorrenti continueranno a lottare con allegati e-mail e fogli di calcolo.

Articoli correlati

Swiss Sovereign CRM: Basato sull'IA.

Pronto ad agire.