Introdução

O software SaaS de integração de clientes é essencial para instituições financeiras regulamentadas, incluindo bancos, gerentes de patrimônio, seguradoras e empresas imobiliárias. Os riscos da integração nos serviços financeiros nunca foram tão altos. Em 2025, os ciclos de vendas de SaaS B2B tiveram uma média de 84 dias, de acordo com dados da HubSpot, mas o verdadeiro desafio começa depois que o contrato é assinado. Os benchmarks de SaaS mostram consistentemente taxas de rotatividade mensal de 5-7%, com estudos indicando que a integração otimizada pode reduzir esse número em 20-30%.

Este guia destina-se a diretores de conformidade, líderes de operações e equipes de integração de clientes em bancos, gerentes de patrimônio, seguradoras e empresas imobiliárias. Um software de integração eficaz é essencial para reduzir o risco de conformidade, acelerar o reconhecimento da receita e melhorar a satisfação do cliente em setores regulamentados. Para bancos, gerentes de patrimônio, seguradoras e empresas imobiliárias que operam sob estruturas regulatórias rigorosas, o processo de integração é onde a conformidade encontra a experiência do cliente e onde ambos podem falhar de forma espetacular. As empresas de SaaS e as empresas de SaaS em setores regulamentados enfrentam desafios únicos de integração, pois precisam equilibrar requisitos rigorosos de conformidade com o fornecimento de uma experiência perfeita para o cliente.

This guide focuses specifically on SaaS customer onboarding software for regulated industries. We’re not talking about generic project management tools or consumer-facing app walkthroughs. We’re addressing the complex, compliance-heavy journey of bringing B2B clients whether high-net-worth individuals, corporate banking clients, or institutional investors from contract signature to first measurable value. InvestGlass, a Swiss soberano A plataforma de CRM e automação da Microsoft foi criada exatamente para esses setores: bancos, bancos privados, gerentes de patrimônio, seguradoras, entidades imobiliárias e o setor público. As ferramentas de integração corretas são essenciais para simplificar a integração da sua equipe e dos clientes, garantindo fluxos de trabalho intuitivos e colaboração eficiente.

A integração inadequada nos serviços financeiros gera riscos tangíveis de regulamentação e receita. Falhas nas verificações de KYC (Know Your Customer) podem desencadear inquéritos da FINMA (Autoridade Suíça de Supervisão do Mercado Financeiro). A abertura lenta de contas empurra a reserva de AUM (Assets Under Management) para o próximo trimestre. As avaliações de adequação da MiFID II (Markets in Financial Instruments Directive II) não realizadas expõem as empresas a multas e reclamações de clientes. Os processos manuais de KYC para clientes de private banking podem se estender por 15 a 20 dias úteis, em comparação com 2 a 3 dias com os fluxos digitais, atrasos que se traduzem diretamente em perda de receita e desgaste da confiança do cliente. Quando os relacionamentos na gestão de patrimônios geralmente duram de 10 a 20 anos, a primeira impressão durante a integração define o tom de tudo o que vem depois.

O que se segue é um guia prático e focado em software para selecionar, implementar e otimizar o software de integração de clientes SaaS para instituições financeiras regulamentadas em 2024-2026. Abordaremos os recursos essenciais, os fluxos de trabalho do mundo real, as práticas recomendadas e os recursos específicos que fazem da InvestGlass uma opção sólida para as instituições que priorizam a soberania dos dados suíços e os fluxos de trabalho financeiros integrados. A escolha de um software de integração que possa simplificar a integração tanto para a sua equipe quanto para os clientes é fundamental para melhorar o envolvimento do usuário e acelerar o tempo de retorno do investimento.

Glossário e histórico regulatório

Antes de mergulhar nos detalhes, aqui está um breve glossário dos principais termos e estruturas regulatórias relevantes para a integração em serviços financeiros:

- KYC (Conheça seu cliente): Processo regulatório para verificar a identidade dos clientes e avaliar os possíveis riscos de intenções ilegais para o relacionamento comercial.

- UBO (Ultimate Beneficial Owner, proprietário beneficiário final): O(s) indivíduo(s) que, em última instância, possui(em) ou controla(m) um cliente, o que é especialmente relevante para clientes corporativos e institucionais.

- MiFID II (Markets in Financial Instruments Directive II): Legislação da União Europeia que regulamenta as empresas que prestam serviços a clientes vinculados a instrumentos financeiros, com foco na transparência e na proteção do investidor.

- FATCA/CRS (Foreign Account Tax Compliance Act/Common Reporting Standard): Padrões internacionais para relatórios fiscais e troca de informações para evitar a evasão fiscal.

- AML (Anti-Lavagem de Dinheiro): Leis e procedimentos criados para impedir que criminosos disfarcem fundos obtidos ilegalmente como renda legítima.

- AMLD5/6 (5ª e 6ª Diretiva contra a Lavagem de Dinheiro): Diretrizes da UE que aprimoram as exigências de due diligence e de relatórios para instituições financeiras.

- FINMA: Autoridade de Supervisão do Mercado Financeiro Suíço, responsável pela regulamentação financeira na Suíça.

- Integração do cliente: O processo de ponta a ponta para trazer um novo cliente da assinatura do contrato ao primeiro valor mensurável, incluindo KYC, configuração do produto e estabelecimento de relacionamento.

- Integração do usuário: O processo de orientação de usuários individuais (geralmente dentro de uma organização cliente) por meio da ativação inicial do produto e da adoção de recursos.

- KYC digital: O uso de ferramentas digitais e fluxos de trabalho para automatizar e otimizar o processo KYC.

O que é o software de integração de clientes SaaS?

SaaS customer onboarding software is a cloud-based platform designed to guide new B2B clients from contract signature through to first measurable value, whether that’s product activation, task completion, or engagement milestones like first login or feature adoption. In practical terms, these onboarding tools automate task assignment, facilitate client communication via portals and automated emails, manage documentation collection including forms and digital signatures and track onboarding progress against predefined milestones.

Definições-chave na primeira menção:

- KYC (Conheça seu cliente): Um processo regulatório para verificar a identidade do cliente e avaliar o risco.

- UBO (Ultimate Beneficial Owner, proprietário beneficiário final): A(s) pessoa(s) que, em última instância, possui(em) ou controla(m) uma empresa ou conta.

- MiFID II (Markets in Financial Instruments Directive II): Regulamentação da UE para transparência e proteção do investidor nos mercados financeiros.

- FATCA/CRS (Foreign Account Tax Compliance Act/Common Reporting Standard): Padrões internacionais de relatórios fiscais.

- AML (Anti-Lavagem de Dinheiro): Leis e procedimentos para evitar a lavagem de dinheiro.

Relação entre a integração de clientes, a integração de usuários e o KYC digital

- Integração do cliente: Refere-se ao processo geral de integração de uma nova organização de clientes, incluindo conformidade, documentação e configuração de produtos.

- Integração do usuário: Concentra-se em usuários individuais dentro da organização do cliente, orientando-os sobre os recursos do produto e o uso inicial.

- KYC digital: Um subconjunto da integração, abordando especificamente a verificação digital da identidade do cliente e as verificações regulatórias.

As ferramentas de integração de clientes e de usuários são projetadas especificamente para automatizar e simplificar o processo de integração de clientes e usuários, aumentando o envolvimento e acelerando o tempo de obtenção de valor.

Para as instituições financeiras, o processo de integração do cliente parece diferente do que em outros setores. Os exemplos incluem:

- Abertura de uma conta de investimento para um novo cliente HNWI (High-Net-Worth Individual)

- Estabelecimento de mandatos de portfólio discricionário

- Ativação de uma apólice de seguro com documentação completa de apuração de fatos

- Integração de clientes de bancos corporativos com estruturas complexas de UBO

- Integração gerentes de ativos externos em uma plataforma de custódia

Diferentemente das ferramentas genéricas de gerenciamento de projetos, como Asana ou Trello, ou de planilhas como Excel, o software de integração foi desenvolvido especificamente para jornadas recorrentes de clientes. Ele oferece colaboração integrada com o cliente, captura dinâmica de dados KYC, aprovações baseadas em funções e trilhas de auditoria de conformidade que as planilhas e as cadeias de e-mail simplesmente não podem fornecer. Os projetos de integração podem ser automatizados e acionados imediatamente após o fechamento de um negócio, garantindo uma transição tranquila para os novos clientes e um processo de integração perfeito.

A InvestGlass combina CRM, integração digital KYC, automação de fluxo de trabalho e um portal do cliente em uma única plataforma hospedada na Suíça. Essa integração lida com todo o ciclo de vida da integração sem exigir que os clientes ou as equipes internas alternem entre sistemas desconectados. O software de integração também deve se integrar perfeitamente às ferramentas existentes, como os sistemas de CRM, para manter um fluxo de dados unificado.

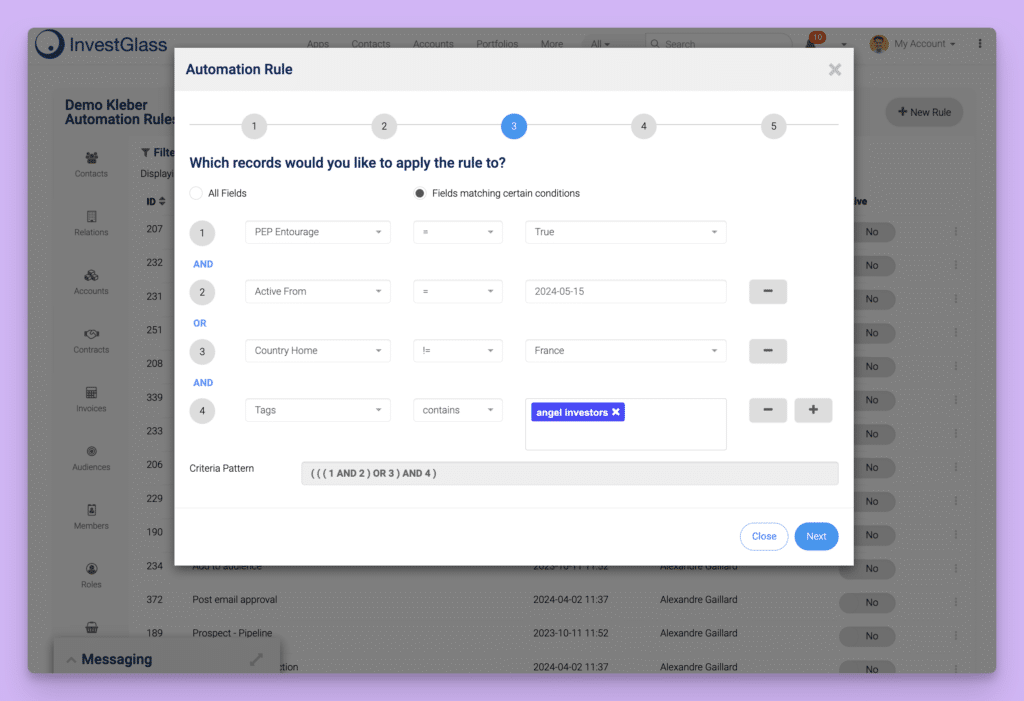

Principais recursos do software de integração de clientes SaaS

- Fluxos de trabalho digitais com formulários dinâmicos e lógica condicional para KYC, adequação e coleta de documentação

- Portais de clientes para uploads de autoatendimento, acompanhamento do progresso e mensagens seguras

- Automação de lembretes, aprovações e roteamento de tarefas com base em regras predefinidas

- Recursos de análise e relatórios para detecção de gargalos e rastreamento de métricas de integração

Por que a integração de clientes SaaS é especialmente importante para as instituições financeiras

A integração representa a fase decisiva em qualquer relacionamento com o cliente financeiro. É o momento que determina o tempo até a primeira negociação para contas de investimento, o tempo até a primeira apólice para produtos de seguro e a base da confiança do cliente que moldará toda a jornada do cliente. Para as instituições regulamentadas, é também o desafio da liberação regulamentar, da triagem de PEP (Pessoa Politicamente Exposta), das verificações de sanções, da documentação da fonte de riqueza e das avaliações de adequação que devem ser concluídas antes do início de qualquer atividade geradora de receita.

Fatores regulatórios

Os fatores regulatórios e comerciais estão se intensificando:

- AMLD5/6 (Diretrizes 5 e 6 contra a lavagem de dinheiro): Exigir due diligence aprimorada para clientes de alto risco. Saiba mais sobre o AMLD5/6

- FINMA (Autoridade de Supervisão do Mercado Financeiro Suíço): Exige abordagens baseadas em risco e documentação abrangente sobre a fonte de riqueza para os bancos suíços.

- GDPR (Regulamento Geral sobre a Proteção de Dados): Impõe princípios de minimização de dados e restrições de fluxo de dados entre fronteiras.

As verificações manuais de KYC custam aos bancos $50-100 por cliente, em comparação com $5-10 quando automatizadas, uma diferença de dez vezes que se acumula em milhares de clientes integrados anualmente.

Impacto na receita

A redução do tempo de integração de semanas para dias pode aumentar o crescimento de AUM em 15-25% por meio da cobrança antecipada de taxas e da execução de negociações. As pontuações do NPS (Net Promoter Score) na gestão de patrimônios caem 10-20% devido à lentidão na abertura de contas, afetando diretamente as taxas de indicação em um negócio em que o boca a boca impulsiona a aquisição significativa de novos clientes. A execução deficiente da integração está relacionada a uma rotatividade de até 40% nos primeiros 90 dias para as fintechs, de acordo com relatórios do setor.

Expectativas do cliente

As expectativas dos clientes mudaram:

- Os HNWIs e os clientes institucionais em 2026 esperam experiências de autoatendimento que priorizem os dispositivos móveis, com atualizações de status transparentes, e não anexos de e-mail e cerimônias de assinatura presenciais.

- Os custos de rotatividade aumentam com o tempo: Em relacionamentos de gestão de patrimônio que duram de 10 a 20 anos, perder um cliente por causa de uma integração deficiente significa perder décadas de taxas e potencial de indicação.

- A complexidade internacional exige estrutura: A integração de clientes em várias jurisdições exige fluxos de trabalho segmentados que tratam os residentes suíços de forma diferente dos clientes internacionais de alto risco com estruturas patrimoniais complexas.

- A eficácia da integração deve ser medida: O acompanhamento das principais métricas, como tempo de retorno do investimento, ativação do cliente, taxas de conclusão e índices de satisfação inicial, é essencial para avaliar o grau de integração e retenção dos novos usuários.

A equipe de sucesso do cliente desempenha uma função crucial na integração, no envolvimento do cliente e no suporte contínuo, especialmente em modelos de integração de alto contato, em que a orientação e o treinamento personalizados são fundamentais para o sucesso do cliente.

Transição: Com uma compreensão clara de por que o software de integração de clientes SaaS é fundamental, vamos examinar como ele acelera o tempo de obtenção de valor e o reconhecimento de receita para as instituições financeiras.

Tempo mais rápido para o valor e reconhecimento de receita

A diferença entre a integração de clientes manual e a orientada por software é medida em semanas, não em horas.

Integração manual vs. orientada por software

Considere uma empresa privada típica integração de clientes bancários em processos manuais:

- Formulários em PDF enviados por e-mail para preenchimento

- Verificações manuais de PEP e sanções

- Assinaturas físicas necessárias

- Documentos redigitados nos sistemas principais

- 15 a 20 dias úteis, se tudo ocorrer sem problemas

Com o software de integração, a mesma jornada é reduzida para 2 a 3 dias:

- O cliente recebe um link de portal seguro

- Preenche formulários KYC dinâmicos com lógica condicional

- Faz upload de documentos diretamente

- Assinatura eletrônica de contratos

- Recebe roteamento de aprovação automatizado

In InvestGlass, this entire flow KYC forms, risk profiling, MiFID II suitability questionnaires, investment policy statements, and digital signatures happens in a single journey. New users interact with one branded portal rather than juggling email threads and disconnected PDF attachments. The client completes each step with clear onboarding progress indicators, while compliance officers review flagged items in real-time.

Impacto na receita

O impacto na receita é imediato. A conclusão antecipada da integração significa que as negociações são executadas mais cedo, as taxas de administração começam a ser acumuladas e o AUM é registrado no trimestre atual em vez de passar para o próximo. Para um gestor de patrimônio que lida com dezenas de novos relacionamentos com HNWIs todos os meses, acelerar o tempo de valorização em duas semanas se traduz diretamente em um reconhecimento antecipado da receita e em um melhor fluxo de caixa.

Comparação de antes e depois

Integração manual | Integração orientada por software |

|---|---|

Enviar PDFs por e-mail para preenchimento do KYC | Link de portal seguro com formulários dinâmicos |

Triagem manual de PEP/sanções | Triagem automatizada com sinalizadores de risco |

Assinaturas físicas necessárias | Assinaturas eletrônicas digitais no portal |

Entrada manual de dados nos sistemas principais | A integração da API envia dados automaticamente |

15 a 20 dias úteis | 2 a 3 dias úteis |

Transição: Além da aceleração da receita, o software de integração também desempenha um papel fundamental na redução dos riscos operacionais e de conformidade.

Menor risco operacional e de conformidade

Onboarding software enforces mandatory steps that manual processes frequently miss. PEP screening, sanctions list checks, source-of-wealth documentation, UBO collection for corporate clients these steps cannot be skipped or forgotten when they’re built into automated workflows.

Automação da conformidade

Quando determinadas condições são atendidas, como uma pontuação de risco que excede um limite definido ou a falta de documentos obrigatórios, o sistema encaminha automaticamente o caso para a área de conformidade para análise antes de prosseguir.

A InvestGlass mantém uma trilha de auditoria imutável que documenta quem aprovou qual etapa, quando e em qual conjunto de dados. Essa trilha de auditoria se mostra inestimável durante as inspeções regulatórias, nas quais os examinadores esperam ver evidências documentadas de que os procedimentos de conformidade foram seguidos de forma consistente. A plataforma registra cada aprovação, cada upload de documento, cada preenchimento de formulário, criando a trilha de papel que a FINMA, a AMLD6 e outras estruturas regulatórias exigem.

Padronização e redução de erros

Standardized onboarding workflows also eliminate errors caused by inconsistent processes. When relationship managers each handle onboarding their own way some via email attachments, others with shared network folders, others with physical document binders errors multiply. Documents get lost, steps get skipped, and version control becomes impossible.

Benefícios críticos de conformidade

- As etapas obrigatórias aplicadas reduzem os incidentes de não conformidade em até 70%

- As trilhas de auditoria imutáveis atendem aos requisitos de inspeção regulamentar

- Fluxos de trabalho padronizados eliminam erros de controle de versão e perda de documentação

Transição: Além dos benefícios operacionais e de conformidade, o software de integração aprimora significativamente a experiência do cliente e a construção do relacionamento.

Melhoria da experiência do cliente e da construção do relacionamento

Uma experiência de integração de usuário moderna e baseada em portal transforma a maneira como os clientes percebem seu novo relacionamento financeiro.

Experiência baseada em portal

Em vez de enviar e-mails não criptografados com documentos confidenciais anexados, os clientes acessam um portal de marca onde podem:

- Carregar identificação

- Questionários completos

- Acompanhe o progresso da integração por meio de indicadores visuais claros

O acompanhamento do progresso do cliente proporciona visibilidade da jornada e do status de integração do cliente, permitindo o gerenciamento proativo e melhores resultados de sucesso do cliente. As mensagens seguras dentro do portal substituem as linhas de e-mail dispersas, mantendo toda a comunicação em um único local documentado.

Atendendo às expectativas dos clientes modernos

Os clientes institucionais e de HNWI em 2026 esperam mais:

- Interfaces mobile-first que funcionam em qualquer dispositivo

- Listas de verificação de autoatendimento para conclusão de tarefas conforme sua conveniência

- Atualizações de status transparentes que mostram exatamente em que ponto está a integração e o que é necessário fazer em seguida

- A sensação de que seu tempo é valorizado, e não de que estão enfrentando obstáculos burocráticos

Os portais de clientes da InvestGlass proporcionam essa experiência, mantendo a residência de dados na Suíça e a segurança de nível bancário. Os portais de clientes sem código da plataforma podem ser personalizados de acordo com a identidade de cada instituição, com suporte multilíngue para as diversas bases de clientes atendidas pelos bancos suíços e europeus. As notificações push alertam os clientes quando uma ação é necessária, reduzindo o vai-e-vem que frustra tanto os clientes quanto os gerentes de relacionamento.

Exemplo do mundo real

Considere um banco privado de médio porte em Genebra que modernizou seu processo de integração em 2025. Anteriormente, a integração de HNWIs levava em média 18 dias, com várias reuniões presenciais e documentos entregues por correio. Depois de implementar integração digital A média de conclusão das jornadas de trabalho caiu para 5 dias, com índices mais altos de satisfação geral do cliente. Os gerentes de relacionamento do banco relataram ter gasto 40% menos tempo com acompanhamento administrativo, liberando-os para se concentrarem na construção de relacionamentos e na consultoria de investimentos.

Transição: Agora que já exploramos o impacto do software de integração, vamos analisar os principais recursos que você deve procurar ao selecionar uma solução para sua instituição.

Principais recursos a serem procurados no software de integração de clientes SaaS

Nem todas as ferramentas de integração são criadas da mesma forma, especialmente para empresas regulamentadas com requisitos complexos de KYC, fluxos de trabalho de aprovação de várias partes e regras rigorosas de adequação. Os softwares genéricos de gerenciamento de projetos não possuem o DNA de conformidade exigido pelas instituições financeiras.

Categorias de recursos essenciais para integração financeira

- Fluxos de trabalho de KYC digital: Formulários dinâmicos com lógica condicional, pontuação de risco automatizada, questionários MiFID II, autocertificação FATCA/CRS e coleta de UBO para clientes corporativos

- CRM integrado: Registros de clientes de nível bancário com mapeamento de residências, rastreamento de relacionamentos, carteiras em várias moedas e classificações regulatórias

- Portais de clientes: Interfaces de integração de autoatendimento com uploads seguros de documentos, acompanhamento do progresso, assinaturas eletrônicas e suporte multilíngue

- Automação e manuais: Modelos padronizados com acionadores condicionais, lembretes automatizados e fluxos de trabalho de aprovação

- Integração do sistema de gerenciamento de aprendizado: Ofereça experiências de integração personalizadas por meio de conteúdo de e-learning, incluindo opções de aprendizagem combinada e móvel, para aprimorar o envolvimento do usuário e o treinamento personalizado

- Ferramenta de análise de produtos: Capture e analise os dados de comportamento do usuário durante a integração, concentrando-se em eventos críticos de ativação para melhorar o envolvimento e reduzir o tempo de valorização

- Análise e rastreamento de engajamento: Métricas sobre os tempos de conclusão da integração, taxas de desistência, identificação de gargalos e padrões de envolvimento do usuário

- Segurança e soberania de dados: Opções de hospedagem na Suíça ou na UE, recursos de implementação no local, criptografia em repouso e em trânsito e controle de acesso granular baseado em funções

- Recursos de integração: APIs REST conectadas a provedores de serviços bancários centrais, gerenciamento de portfólio, gerenciamento de documentos e assinatura eletrônica

- Assistência com tecnologia de IA: Pontuação de risco, pré-preenchimento de formulários, sugestões da próxima melhor ação e classificação automatizada de documentos

Transição: Com esses recursos em mente, vamos ver como a InvestGlass simplifica a integração de clientes SaaS para setores regulamentados.

Como a InvestGlass simplifica a integração de clientes SaaS para setores regulamentados

A InvestGlass funciona como uma plataforma suíça SaaS completa, criada especificamente para a integração e o gerenciamento do ciclo de vida de clientes financeiros. Ao contrário das ferramentas genéricas de integração ou de projeto, que exigem ampla personalização para casos de uso regulamentados, a InvestGlass combina nativamente CRM, integração digital e gerenciamento de portfólio, marketing automação e portais de clientes em uma única plataforma integrada.

Integração em todo o ciclo de vida do cliente

This integration matters because financial client onboarding isn’t an isolated event it’s the beginning of a relationship that spans products, services, and years. Data captured during onboarding must flow seamlessly into portfolio management, marketing campaigns, periodic reviews, and regulatory reporting. With InvestGlass, onboarding projects can be automated and triggered immediately after the sales process concludes, ensuring a seamless transition for new customers and continuity from sales to onboarding. When these capabilities live in separate systems, data silos emerge, manual re-keying introduces errors, and the client experience fragments.

Jornada típica de integração na InvestGlass

1. Da captura de leads ao cliente potencial qualificado no CRM

Os clientes potenciais chegam por meio de vários canais:

- Formulários do site

- Programas de referência

- Eventos de networking

- Campanhas de marketing digital

- Contato direto

A InvestGlass captura esses clientes potenciais diretamente no CRM, associando cada um deles à fonte e a qualquer informação inicial fornecida. Nenhum lead passa pelas fendas entre os sistemas de marketing e os processos de vendas.

Marketing automation scores leads based on profile characteristics and engagement. An HNWI prospect in Zurich with expressed interest in discretionary portfolio management receives a higher score than a retail inquiry about basic savings products. Lead scoring triggers appropriate onboarding pathways high-value prospects route to senior RMs with white-glove onboarding flows, while straightforward cases proceed through more automated journeys.

Todo o histórico de comunicação, e-mails, chamadas, anotações de reuniões, é armazenado no registro do CRM, preservando o contexto antes do início do KYC formal. Quando um cliente potencial se converte em uma integração formal, o gerente de relacionamento tem total visibilidade das interações anteriores e das preferências expressas.

Exemplo de jornada:Um cliente potencial faz o download de um whitepaper sobre investimento sustentável no site da empresa, fornecendo informações de contato e indicando ativos investíveis acima de CHF 1 milhão. A automação de marketing marca esse cliente como um lead qualificado, envia uma sequência de e-mails de incentivo e alerta a equipe de RM apropriada. Quando o cliente potencial responde expressando interesse em abrir uma conta, o RM inicia a integração formal com contexto completo sobre os interesses e o histórico do cliente potencial.

2. Integração digital e KYC em um único fluxo

A jornada de integração digital em 2026 começa quando o cliente recebe um link seguro para seu portal personalizado. Dentro do portal, ele encontra uma experiência guiada:

- Coleta de informações pessoais

- Upload de documentos de identificação

- Apresentação de comprovante de endereço

- Residência fiscal e autocertificação FATCA/CRS

- Questionário de perfil de risco

- Avaliação da adequação do investimento

- Revisão do contrato legal e assinatura eletrônica

InvestGlass applies rules throughout this flow to flag items requiring compliance attention. PEP matches trigger enhanced due diligence workflows. High-risk country indicators route to senior compliance review. Incomplete or inconsistent data generates clarification requests before the case can proceed. All routing happens automatically based on configured business rules no manual triage required.

Tanto os clientes de varejo com perfis simples quanto as estruturas corporativas complexas com vários UBOs seguem fluxos de trabalho adequados. Os formulários de integração corporativa capturam cada proprietário beneficiário, suas porcentagens de propriedade, seus dados KYC individuais e a documentação corporativa que estabelece a legitimidade da entidade.

Esse processo digital único substitui o que antes exigia vários e-mails, anexos em PDF, assinaturas físicas e entrada manual de dados. O cliente conclui tudo em um único portal; a instituição recebe dados estruturados prontos para análise de conformidade e integração do sistema principal.

3. Experiência de portal do cliente de luvas brancas com a Swiss Hosting

The InvestGlass portal presents a branded interface matching each institution’s visual identity. Multilingual support accommodates Swiss and European client bases German, French, Italian, English, and other languages as needed. Clear progress indicators show clients exactly where they stand in the onboarding journey, what’s completed, and what actions remain.

O conteúdo do portal vai além dos formulários KYC. Os clientes acessam sua lista de verificação de integração, propostas de investimento preparadas por seu consultor, recomendações de portfólio modelo alinhadas com seu perfil de risco, documentos de política, divulgações regulatórias e conteúdo educacional sobre produtos e serviços. O portal funciona como um centro de recursos em todas as experiências de integração no aplicativo, e não apenas como um mecanismo de coleta de formulários.

Os dados e documentos são hospedados na Suíça, alinhando-se aos requisitos de bancos e gerentes de patrimônio que precisam da soberania dos dados suíços. Para os clientes preocupados com a localização de suas informações financeiras confidenciais, a hospedagem na Suíça oferece a garantia de que seus dados permanecem sujeitos às proteções de privacidade suíças.

Os gerentes de relacionamento e consultores gerenciam vários portais de clientes usando modelos, garantindo um tratamento consistente em todos os relacionamentos. Um novo cliente recebe a mesma experiência profissional e organizada, seja ele o primeiro cliente do RM no dia ou o vigésimo.

4. Configuração de portfólio, ativação de produto e gerenciamento contínuo do ciclo de vida

Após a conclusão da integração, o InvestGlass se conecta diretamente ao gerenciamento de portfólio e aos módulos de produtos. Para contas de investimento, os consultores propõem portfólios alinhados ao perfil de risco documentado do cliente, aos objetivos de investimento e a quaisquer restrições ou preferências específicas capturadas durante a integração. A documentação de adequação e idoneidade é gerada automaticamente, criando a trilha de auditoria exigida pela MiFID II.

Para produtos de seguro, a ativação da apólice prossegue com a documentação completa de apuração de fatos já capturada. Para produtos bancários, a abertura de contas é acionada com os dados KYC já verificados e prontos para a integração com o sistema central.

A mesma plataforma suporta o ciclo de vida contínuo:

- Revisões periódicas de KYC acionadas por requisitos regulatórios ou cronogramas baseados em risco

- Análises de desempenho do portfólio

- Oportunidades de vendas cruzadas identificadas por meio da análise de produtos

- Monitoramento da saúde do relacionamento

Os dados capturados durante a integração persistem e informam todas as interações subsequentes.

Benefícios da continuidade do ciclo de vida

- Dados de integração reutilizados para revisões periódicas, sem coleta de informações inalteradas

- As reavaliações da adequação do investimento são baseadas em uma linha de base documentada

- As recomendações de vendas cruzadas levam em consideração os acervos completos de produtos e os objetivos declarados

- A plataforma única reduz o atrito em comparação com a navegação em sistemas desconectados para cada estágio do ciclo de vida

5. Automação e IA para reduzir o trabalho manual

A automação da InvestGlass lida com tarefas repetitivas que consomem o tempo do gerente de relacionamento e da equipe de operações:

- Lembretes automatizados avisam os clientes quando os uploads de documentos permanecem pendentes

- As tarefas de revisão programadas aparecem nas filas do compliance officer em intervalos apropriados

- Os formulários são pré-preenchidos com os dados de CRM existentes para que os clientes confirmem as informações em vez de digitá-las novamente

As ferramentas com tecnologia de IA ampliam ainda mais esses recursos:

- O resumo do perfil do cliente ajuda os RMs a entender rapidamente os novos relacionamentos

- Geração de notas de adequação com base nas respostas do questionário de risco e nos objetivos declarados

- As sugestões da próxima melhor ação orientam os RMs para o acompanhamento adequado com base na atividade do cliente e nos dados da carteira

This automation configures without heavy IT projects. Operations and compliance teams adapt workflows as regulations evolve, adding new fields after a FINMA circular, adjusting risk scoring thresholds, creating new document requirements without waiting for development resources or vendor professional services.

Exemplo concreto: Antes, um diretor de conformidade gastava de 8 a 10 horas por semana revisando as atualizações periódicas do KYC e buscando a documentação pendente. Com lembretes automatizados, formulários pré-preenchidos e roteamento baseado em risco que prioriza casos de alto risco, as mesmas revisões agora levam de 3 a 4 horas por semana, liberando metade do tempo para atividades de conformidade de maior valor.

Transição: Com uma compreensão clara de como a InvestGlass agiliza a integração, vamos nos debruçar sobre as práticas recomendadas para projetar um processo de integração de clientes SaaS em serviços financeiros.

Práticas recomendadas para projetar um processo de integração de clientes SaaS em serviços financeiros

O software por si só não garante o sucesso da integração. Os bancos e os gerentes de patrimônio precisam de manuais de integração definidos e em conformidade que traduzam os recursos da plataforma em uma execução consistente. A escolha das ferramentas de integração corretas é essencial para processos de integração eficientes e eficazes, garantindo uma integração perfeita e uma melhor experiência do usuário.

Melhores práticas orientadas para a ação

- Mapear jornadas baseadas em risco segmentadas por tipo de cliente, jurisdição e complexidade do produto

- Minimize o atrito e garanta a captura completa dos dados de KYC por meio de divulgação progressiva e padrões inteligentes

- Padronizar modelos para documentos e questionários, permitindo a personalização do consultor nas seções apropriadas

- Integrar o software de integração com o sistema bancário central e sistemas de gerenciamento de portfólio para eliminar a reinserção de chaves

- Utilize as ferramentas de integração e a experiência certas para ajudar os usuários a se integrarem em escala, maximizando a adoção do produto e garantindo uma transição tranquila para um grande número de usuários

- Defina SLAs para cada fase de integração e acompanhe a conformidade por meio de painéis de controle

- Envolva a conformidade no início do projeto da jornada, não como uma porta de revisão final

- Avalie continuamente e refine os fluxos de trabalho trimestralmente com base nos dados analíticos

Mapear jornadas baseadas em riscos e segmentar por tipo de cliente

Os fluxos de integração devem diferir substancialmente com base nas características do cliente. Um cliente de varejo que abre uma simples conta poupança requer etapas diferentes de um HNWI que estabelece um mandato de portfólio discricionário, que difere novamente de um cliente corporativo com estruturas complexas de UBO ou de um investidor institucional com requisitos específicos de relatórios.

O InvestGlass permite que as equipes criem diferentes modelos e listas de verificação para cada segmento:

- Os residentes suíços de baixo risco passam por fluxos simplificados com KYC básico, questionários de risco padrão e aprovações rápidas.

- Clientes internacionais de alto risco com estruturas de patrimônio complexas, talvez envolvendo várias jurisdições, conexões com pessoas politicamente expostas ou cenários incomuns de origem de patrimônio, seguem caminhos de due diligence aprimorados com requisitos adicionais de documentação e análise sênior de conformidade.

Diferença prática: Um residente suíço de baixo risco com renda de trabalho simples pode concluir a integração em 2 a 3 dias por meio de um fluxo amplamente automatizado. Um cliente internacional de alto risco com patrimônio derivado de interesses comerciais em várias jurisdições pode exigir de duas a três semanas com documentação extensa, várias análises de conformidade e, possivelmente, serviços de verificação externa.

Minimizar o atrito durante a coleta de dados completos de KYC

Equilibrar o rigor regulatório com uma experiência de integração do usuário simplificada requer um projeto deliberado:

- A divulgação progressiva mostra apenas os campos relevantes, primeiro as informações pessoais, depois os detalhes de residência fiscal e, em seguida, o questionário de risco, em vez de sobrecarregar os clientes com formulários enormes logo de início.

- O salvamento de rascunho permite que os clientes pausem e retomem o trabalho sem perder o progresso.

- Os formulários compatíveis com dispositivos móveis acomodam os clientes que preferem concluir a integração em telefones ou tablets.

A InvestGlass suporta o pré-preenchimento de dados do cliente a partir de registros CRM existentes. Se um cliente em potencial forneceu informações durante as interações de marketing ou se o cliente tem relacionamentos anteriores com a instituição, esses dados são preenchidos nos formulários de integração para confirmação, em vez de serem reinseridos. Isso reduz o abandono, aumenta as taxas de conclusão e minimiza as chamadas de suporte de clientes frustrados.

Os elementos visuais reforçam o progresso e reduzem o ônus percebido:

- As barras de progresso mostram a porcentagem de conclusão

- Indicadores de etapas esclarecem o que vem a seguir

- Os tempos estimados de conclusão estabelecem expectativas adequadas

Essas melhorias na experiência do usuário se traduzem em métricas tangíveis: taxas mais altas de preenchimento de formulários, menor desistência em etapas desafiadoras e redução do tempo gasto no suporte ao cliente.

Padronize os modelos, mas permita a personalização do consultor

As instituições precisam de modelos para documentos, questionários e fluxos de trabalho de aprovação em todo o banco. Sem padronização, cada gerente de relacionamento inventa seu próprio processo, criando riscos de conformidade e experiências inconsistentes para o cliente. Os modelos garantem que o conteúdo regulatório obrigatório apareça de forma consistente, que as sequências de aprovação sigam protocolos definidos e que a documentação atenda aos padrões institucionais.

At the same time, high-touch onboarding requires human personalization. InvestGlass templates can lock mandatory sections legal disclosures, regulatory questionnaires, compliance acknowledgments while leaving sections open for advisor notes, personalized recommendations, or custom commentary. The investment policy statement might include standard risk language alongside advisor-specific notes on the client’s expressed preferences and concerns discussed during initial meetings.

This balance reduces internal negotiation about process while preserving the human touch that distinguishes premium financial services. RMs don’t argue about whether certain steps are required the template enforces them. But they retain flexibility to demonstrate understanding of each client’s unique situation.

Integrar a integração com os sistemas principais existentes

A conexão do software de integração com os sistemas bancários centrais, de gerenciamento de portfólio e de gerenciamento de documentos elimina a redigitação que introduz erros e atrasos. Quando a integração é concluída no InvestGlass, os dados aprovados do cliente devem fluir automaticamente para o sistema principal para a abertura da conta. Os documentos preenchidos devem ser arquivados no sistema de gerenciamento de documentos da instituição. As instruções do portfólio devem ser transmitidas para os sistemas de negociação e custódia.

A InvestGlass oferece APIs REST e conectores para esses cenários de integração. Para implantações no local, a integração direta com sistemas legados torna-se possível dentro da própria infraestrutura da instituição. Os pontos de integração práticos incluem:

- Sincronização de dados mestre do cliente

- Registros de contas e produtos

- Títulos e posições de portfólio

- Arquivamento e recuperação de documentos

- Conexões com provedores de assinaturas eletrônicas

Exemplo de cronograma de implementação:

Fase | Duração | Escopo |

|---|---|---|

Fase 1: MVP | 8-12 semanas | Formulários de integração digital, portal do cliente, fluxos de trabalho básicos |

Fase 2: Integração | 3-6 meses | Conexão bancária central, gerenciamento de documentos, assinatura eletrônica |

Fase 3: Expansão | 3-6 meses | Segmentos adicionais, regiões, CRM, módulos de portfólio |

Avalie e melhore continuamente a integração

O rastreamento de KPIs concretos permite o aprimoramento contínuo:

- A duração média da integração avalia o desempenho ao longo do tempo

- O número de interações de ida e volta por cliente revela o atrito do processo

- A taxa de rejeição de KYC indica a clareza do formulário e a eficácia da comunicação com o cliente

- A rotatividade no primeiro ano entre os clientes recém-integrados indica se a experiência de integração prepara os relacionamentos para o sucesso

Os painéis de controle da InvestGlass permitem que os gerentes comparem equipes, filiais ou regiões para identificar os melhores desempenhos e os gargalos. Se uma equipe concluir a integração de forma consistente e mais rápida, com menos escalonamentos de clientes, suas práticas poderão informar o treinamento de outras equipes. Se um determinado formulário apresentar altas taxas de desistência em todas as equipes, é provável que o próprio formulário precise ser reformulado.

As revisões trimestrais que reúnem as partes interessadas em operações, conformidade e front-office criam fóruns para refinar os fluxos de trabalho com base em dados. O que funcionou bem? Onde os clientes tiveram dificuldades? Quais mudanças regulatórias exigem atualizações no fluxo de trabalho? Essas análises colaborativas garantem que os processos de integração evoluam em vez de ficarem estagnados.

Transição: Com essas práticas recomendadas em mente, vamos explorar como selecionar o software de integração certo para sua instituição.

Como escolher o software de integração de clientes SaaS para seu banco ou empresa de patrimônio

A seleção de uma plataforma de integração em 2024-2026 exige o equilíbrio entre critérios regulatórios, técnicos e comerciais. As ferramentas SaaS genéricas podem não atender aos requisitos regulatórios da Suíça ou da UE, aos fluxos de trabalho complexos de instrumentos financeiros ou aos padrões de segurança exigidos pelas equipes de TI e conformidade dos bancos. O processo de avaliação deve envolver as partes interessadas em conformidade, TI, operações e front-office para garantir que todas as perspectivas informem a decisão.

Principais dimensões da avaliação

- Adequação regulatória: A plataforma oferece suporte imediato aos requisitos da FINMA, GDPR, AMLD5/6 e MiFID II?

- Residência de dados: Os dados podem ser hospedados na Suíça, na UE ou no local, conforme necessário?

- Configurabilidade: As equipes de operações podem adaptar os fluxos de trabalho sem recursos de desenvolvedor ou serviços profissionais de fornecedores?

- Usabilidade: A interface é intuitiva para RMs, diretores de conformidade e clientes finais?

- Experiência do cliente: Os portais atendem às expectativas dos HNWIs e dos clientes institucionais?

- Integração: A plataforma se conecta aos sistemas bancários centrais, de gerenciamento de portfólio e de documentos existentes?

- Custo total de propriedade: Quais são os custos realistas de licenças, implementação e suporte contínuo?

A InvestGlass representa uma forte opção para instituições que priorizam a soberania suíça, CRM integrado e fluxos de trabalho específicos para patrimônios. A abordagem completa da plataforma, que combina integração, CRM, gerenciamento de portfólio e automação de marketing, reduz a proliferação de fornecedores e a complexidade da integração.

Requisitos regulatórios e de residência de dados

A validação de que o software de integração pode ser hospedado na Suíça ou na UE e oferece suporte a implantações no local, quando exigido pelos órgãos reguladores, deve ser uma etapa inicial da avaliação. As plataformas SaaS genéricas baseadas nos EUA podem armazenar dados em ambientes multilocatários em várias jurisdições, criando complicações para as instituições sujeitas ao sigilo bancário suíço ou aos requisitos de localização de dados do GDPR.

Lista de verificação de seleção de fornecedores para CIO/CISO

Requisito | Perguntas a serem feitas |

|---|---|

Localização dos dados | Onde estão localizados os data centers? Podemos especificar apenas a Suíça/UE? |

Subprocessadores | Quais terceiros acessam os dados? Onde eles estão localizados? |

Criptografia | Quais padrões de criptografia se aplicam em repouso e em trânsito? |

Resposta a incidentes | Quais são os prazos e procedimentos de notificação para incidentes de segurança? |

Direitos de auditoria | Podemos auditar a plataforma ou receber relatórios de auditoria (SOC 2, ISO 27001)? |

Opção no local | A plataforma pode ser implantada em nossa própria infraestrutura? |

Configurabilidade sem grandes projetos de TI

As instituições financeiras precisam de recursos de configuração sem código ou com pouco código para que as equipes de operações possam adaptar a integração à medida que as regulamentações evoluem em 2025-2026. Quando uma nova circular da FINMA exige linguagem de divulgação adicional ou critérios de avaliação de risco modificados, a instituição não deve esperar meses pelo desenvolvimento de fornecedores ou projetos internos de TI.

A InvestGlass permite que usuários não técnicos criem formulários, fluxos de trabalho e modelos diretamente na interface do usuário. A adição de um novo campo a um formulário KYC, a criação de uma regra de lógica condicional ou a modificação de um fluxo de trabalho de aprovação ocorre com apenas alguns cliques, em vez de exigir alterações no código. Essa capacidade de configuração permite que as equipes de operações e de conformidade se apropriem de seus processos sem depender de recursos técnicos.

Exemplo tangível: Uma circular da FINMA publicada em outubro exige perguntas atualizadas de avaliação de adequação até janeiro. Com a InvestGlass, a equipe de conformidade atualiza o formulário relevante em poucos dias, testa com um grupo piloto e implanta na produção antes do prazo. Com uma plataforma dependente de código, a mesma alteração pode levar de 6 a 8 semanas de desenvolvimento, teste e implementação, podendo perder totalmente o prazo.

Experiência do usuário para equipes internas e clientes

Gerentes de relacionamento, diretores de conformidade, equipe de operações e clientes finais interagem com o software de integração. Cada grupo tem necessidades diferentes e tolerância diferente em relação à complexidade. Os RMs precisam de fluxos de trabalho eficientes que não os afastem das atividades de relacionamento com o cliente. Os responsáveis pela conformidade precisam de visibilidade clara dos casos sinalizados e das trilhas de auditoria. A equipe de operações precisa de recursos de gerenciamento de tarefas que organizem suas filas. Os clientes precisam de interfaces intuitivas de autoatendimento que não exijam treinamento.

As interfaces multilíngües são particularmente importantes para os bancos suíços e europeus que atendem a diversas bases de clientes. A InvestGlass suporta alemão, francês, italiano, inglês e outros idiomas, permitindo que cada usuário trabalhe em seu idioma preferido e compartilhe os mesmos dados e fluxos de trabalho subjacentes.

História concreta de UX: Um banco suíço de médio porte exigia anteriormente duas semanas de treinamento para que os novos RMs pudessem realizar a integração de forma independente. Sistemas legados complexos com várias telas e transferências manuais geravam confusão e erros. Após a implementação do InvestGlass, o treinamento dos novos RMs caiu para três dias, com a maior parte do aprendizado ocorrendo por meio do uso guiado de interfaces intuitivas. As taxas de erro diminuíram, a satisfação do cliente aumentou e o tempo gasto pelo RM em tarefas administrativas caiu significativamente.

Custo total de propriedade e cronograma de implementação

Understanding the main cost components licenses, implementation, integrations, and ongoing configuration support enables realistic budgeting. License costs vary based on user counts and modules selected. Implementation costs depend on workflow complexity, integration requirements, and customization needs. Integration costs reflect the technical effort to connect with existing core systems. Ongoing costs include support, maintenance, and periodic configuration updates as requirements evolve.

Intervalos de implementação realistas:

- 8 a 12 semanas para um MVP de integração digital focado, abrangendo formulários, fluxos de trabalho e portal sem integração profunda com o sistema principal

- De 3 a 9 meses para integrações mais amplas de CRM e gerenciamento de portfólio, dependendo do escopo e da complexidade regional

InvestGlass can start with a digital onboarding pilot perhaps one country or business line before expanding to full CRM and portfolio management deployment. This phased approach reduces initial investment risk, allows teams to build expertise, and generates early wins that build organizational support for broader rollout.

Análise do comportamento do usuário na integração financeira

Compreender o comportamento do usuário é fundamental para otimizar o processo de integração em instituições financeiras regulamentadas. Ao aproveitar o software de integração equipado com recursos robustos de análise e geração de relatórios, os bancos e os gerentes de patrimônio podem obter insights profundos sobre como os novos usuários interagem com os fluxos de integração, quais etapas impulsionam o envolvimento e onde surgem os pontos de atrito.

Principais recursos da análise do comportamento do usuário

- Acompanhe cada interação do usuário na jornada de integração, como preenchimento de formulários, upload de documentos e tempo gasto em cada etapa.

- Monitorar o envolvimento do usuário com conteúdo educacional e recursos de integração

- Colete e analise o feedback do usuário por meio de pesquisas no aplicativo ou entrada direta no portal

Com essas análises, as equipes de integração podem segmentar os usuários com base no comportamento, adaptar os recursos de integração a necessidades específicas e abordar proativamente os pontos de abandono. Por exemplo, se os recursos de geração de relatórios revelarem que uma porcentagem significativa de usuários abandona o processo em um determinado formulário, a equipe de integração pode redesenhar essa etapa para torná-la mais clara e fácil de usar. Essa abordagem orientada por dados garante que o processo de integração não só esteja em conformidade, mas também seja centrado no usuário, gerando taxas de conclusão mais altas e satisfação geral do cliente.

Estratégia de adoção de produtos para instituições financeiras

Uma estratégia bem definida de adoção de produtos é essencial para garantir que os clientes não apenas concluam o processo de integração, mas também adotem totalmente os produtos e serviços financeiros oferecidos. A adoção bem-sucedida de um produto começa com um profundo entendimento das necessidades, metas e expectativas exclusivas de cada cliente. O software de integração desempenha um papel fundamental ao permitir experiências de integração personalizadas que se alinham com essas necessidades desde a primeira interação.

Principais recursos de uma estratégia eficaz de adoção de produtos

- Mapeie a jornada do cliente e crie fluxos de integração que orientem os usuários pelos principais recursos do produto

- Fornecer suporte contínuo para incentivar o engajamento contínuo

- Automatize os fluxos de trabalho de integração e forneça recursos de integração direcionados

- Acompanhe o progresso da integração para garantir que nenhum cliente seja deixado para trás

Ongoing engagement is critical customer onboarding doesn’t end with account activation. Regular check-ins, educational content, and proactive support help customers realize the full value of their investment, driving higher product adoption rates and long-term loyalty. By integrating these elements into the onboarding process, financial institutions can accelerate time to value, reduce churn, and maximize the impact of their product offerings.

Equipe e recursos de integração: Criando uma função de integração de alto desempenho

Uma função de integração de alto desempenho é construída sobre a base de uma equipe dedicada e dos recursos certos. No centro está o gerente de sucesso do cliente, que orquestra todo o processo de integração e garante que cada novo cliente receba uma experiência perfeita e personalizada. As funções de suporte, como especialistas técnicos e pessoal de treinamento, fornecem conhecimento e orientação em cada estágio da jornada de integração.

Principais recursos para equipes de integração

- Software de integração avançado com fluxos de trabalho automatizados e ferramentas de gerenciamento de tarefas

- Canais de comunicação claros dentro da equipe e com os clientes

- Materiais de treinamento e documentação de suporte

Ao equipar as equipes de integração com as ferramentas e os recursos certos, as instituições financeiras podem garantir que cada novo cliente receba a atenção e o suporte necessários para uma experiência de integração bem-sucedida. Essa abordagem colaborativa não apenas melhora a eficiência operacional, mas também promove o sucesso e a satisfação do cliente durante todo o seu ciclo de vida.

Comunicação e suporte ao cliente durante a integração

A comunicação e o suporte eficazes ao cliente estão no centro de um processo de integração bem-sucedido. As instituições financeiras devem fornecer informações claras e concisas e suporte ágil para orientar os clientes em cada etapa da jornada de integração. O software de integração aprimora essa experiência ao oferecer um conjunto de ferramentas de comunicação, incluindo mensagens no aplicativo, suporte por e-mail e notificações em tempo real.

Principais recursos de comunicação e suporte ao cliente

- Comunicação personalizada adaptada às necessidades específicas de cada cliente e ao estágio de integração

- Orientação oportuna, respostas a perguntas e resolução de problemas à medida que eles surgem

- Suporte contínuo após a conclusão da integração, com acesso fácil a recursos de ajuda

Ao manter linhas abertas de comunicação e fornecer acesso fácil a recursos de ajuda, as instituições financeiras podem promover o envolvimento e a satisfação do cliente a longo prazo. Essa abordagem proativa não apenas reduz o atrito na integração, mas também estabelece as bases para relacionamentos duradouros com os clientes e sucesso contínuo.

Perguntas frequentes sobre o software de integração de clientes SaaS

Essas perguntas refletem as consultas comuns que a InvestGlass recebe de bancos, gerentes de patrimônio e instituições regulamentadas que estão avaliando soluções de integração entre 2024 e 2026. Cada resposta aborda o contexto específico dos serviços financeiros em vez de considerações genéricas sobre software.

Qual é a diferença entre a integração de clientes SaaS e o KYC digital?

O KYC digital representa um componente da jornada de integração mais ampla, com foco específico em verificação de identidade e verificações regulatórias. O KYC confirma quem é o cliente, avalia os fatores de risco e atende aos requisitos regulamentares para a identificação do cliente. A integração abrange toda a jornada, desde a assinatura do contrato até o primeiro valor, incluindo o KYC, mas também se estendendo à configuração do produto, abertura de portfólio, conclusão da documentação e estabelecimento de relacionamento.

A InvestGlass combina KYC com CRM, fluxos de trabalho e recursos do portal do cliente para lidar com todo o processo de integração, e não apenas com a verificação de identidade. Um cliente pode ser aprovado na verificação KYC e, em seguida, receber imediatamente propostas de investimento, preencher a documentação de adequação, revisar e assinar contratos e acessar seu novo portfólio, tudo na mesma plataforma e experiência de portal. A separação dessas funções em sistemas diferentes gera atrasos na transferência e experiências fragmentadas.

O software de integração SaaS pode suportar modelos de alto contato e de autoatendimento?

Os bancos e os gerentes de patrimônio geralmente precisam de ambas as abordagens. Os clientes HNWI e os relacionamentos corporativos complexos justificam uma integração de alto nível com envolvimento significativo do RM, sessões de portal guiadas e atenção personalizada. Os clientes afluentes em massa ou de varejo podem preferir, e a instituição pode exigir, para fins de eficiência, fluxos de autoatendimento com orientação automatizada e intervenção mínima do RM.

A InvestGlass suporta ambos os modelos na mesma plataforma. Os RMs podem orientar os usuários nas sessões do portal em tempo real, prestando assistência e respondendo a perguntas à medida que os clientes preenchem os formulários. Outros clientes concluem as etapas de forma independente, com lembretes automatizados que solicitam ações e encaminham para os RMs somente quando necessário. Controles práticos como visibilidade de conteúdo condicional, seções ocultáveis e etapas de revisão do consultor antes da aprovação final permitem uma configuração flexível para diferentes segmentos de clientes.

Essa flexibilidade contrasta com as ferramentas de integração SaaS de autosserviço puro, comuns em setores não regulamentados, que pressupõem um envolvimento humano mínimo durante toda a jornada.

Como o InvestGlass se integra aos sistemas bancários ou de seguros existentes?

A InvestGlass oferece APIs REST que permitem a conexão com sistemas bancários centrais, plataformas de gerenciamento de portfólio, sistemas de gerenciamento de documentos e provedores de assinatura eletrônica. Os dados fluem bidirecionalmente: as informações do cliente capturadas durante a integração são enviadas aos sistemas centrais para a abertura da conta; as posições do portfólio são sincronizadas com os registros do cliente para obter visualizações unificadas do relacionamento.

Para implantações no local, o InvestGlass é instalado na própria infraestrutura da instituição, permitindo a integração direta com fontes de dados existentes que podem não ser acessíveis a partir de plataformas de nuvem externas. Esse modelo de implementação é adequado para instituições com requisitos rigorosos de segregação de rede ou sistemas legados que não podem expor APIs externamente.

Exemplos concretos de integração incluem:

- Envio de dados mestre de clientes aprovados pelo KYC para o sistema bancário central para acionar a criação de contas

- Sincronização noturna das posições do portfólio dos sistemas de custódia para exibição nos portais dos clientes

- Arquivar documentos assinados no sistema de gerenciamento de documentos da instituição com os metadados apropriados

- Conexão com provedores de assinaturas eletrônicas para assinaturas digitais juridicamente vinculantes

Quanto tempo leva para implementar o InvestGlass para integração?

Implementation timelines depend on scope, complexity, and internal resources. A focused digital onboarding MVP forms, workflows, and portal without deep integration typically deploys in 8-12 weeks. This phase establishes the platform, configures initial workflows, trains key users, and begins handling real client onboardings.

Implantações mais amplas, incluindo integração de CRM, conexões de gerenciamento de portfólio e implementação em várias regiões, estendem-se por 3 a 9 meses, dependendo do número de sistemas envolvidos, dos requisitos de migração de dados e das normas. processos de aprovação.

Muitas instituições começam com um segmento de mercado, por exemplo, clientes privados onshore suíços, e demonstram sucesso antes de expandir para segmentos internacionais ou tipos de clientes institucionais. Essa abordagem em fases gerencia o risco, constrói o conhecimento interno e gera resultados mensuráveis que apoiam o investimento contínuo.

Os clientes precisam de uma conta para acessar os portais de integração da InvestGlass?

External clients access their onboarding portal via secure links with multi-factor authentication, without needing full internal InvestGlass accounts. This approach simplifies client access no registration process, no additional credentials to remember, no account management overhead.

Only internal users relationship managers, compliance officers, operations staff require InvestGlass user accounts. This separation reduces client friction while maintaining appropriate access controls for internal functions.

A diferença prática é importante para a adoção do usuário. Exigir que os clientes criem contas, verifiquem endereços de e-mail, definam senhas e lembrem-se das credenciais adiciona atrito que aumenta as taxas de abandono. O acesso seguro ao link com autenticação MFA atinge os objetivos de segurança sem a sobrecarga.

Como o software de integração SaaS ajuda a reduzir a rotatividade no gerenciamento de patrimônio e no setor bancário?

Early interactions during onboarding set the tone for relationships that may last decades. Clients who experience slow, confusing, or error-prone onboarding begin their relationship frustrated a poor foundation for long-term retention. Clients who experience fast, transparent, professional onboarding begin with confidence in their institution’s competence.

A InvestGlass permite uma comunicação proativa, cronogramas claros e menos erros durante a integração, abordando diretamente o atrito que cria a insatisfação inicial. O acompanhamento transparente do progresso mostra aos clientes que as coisas estão progredindo. Lembretes automatizados reduzem a sensação de esquecimento. As experiências profissionais do portal demonstram sofisticação institucional.

Além do período de integração, os dados capturados durante a integração alimentam os processos de personalização, venda cruzada e revisão periódica. Compreender as preferências, a tolerância ao risco e os objetivos declarados do cliente desde o primeiro dia permite um serviço contínuo mais relevante. As instituições que usam software de integração estruturado relatam reduções de rotatividade no primeiro ano de 5-10%, melhorias significativas em um negócio em que os relacionamentos com os clientes geram valor a longo prazo.

Primeiros passos com a InvestGlass para a integração de clientes SaaS

As pressões regulatórias e de mercado enfrentadas pelas instituições financeiras regulamentadas em 2024-2026 tornam a modernização da integração urgente, e não opcional. Os requisitos de due diligence aprimorados da AMLD6 , o foco contínuo da FINMA nas práticas de identificação do cliente e as crescentes expectativas dos clientes em relação às experiências digitais apontam para a mesma conclusão: os processos de integração manuais e baseados em papel não podem ser dimensionados e não podem competir.

A InvestGlass oferece às instituições regulamentadas um caminho claro para o futuro. Como uma plataforma soberana suíça que combina CRM, onboarding digital e KYC, gerenciamento de portfólio, automação de marketing e portais de clientes, a InvestGlass atende a todo o espectro de necessidades sem exigir a integração entre sistemas desconectados. A soberania dos dados suíços satisfaz os requisitos de residência que as instituições financeiras europeias enfrentam. A configuração sem código permite que as equipes de operações e conformidade adaptem os fluxos de trabalho à medida que os requisitos evoluem.

The practical next step: a discovery call to understand your institution’s current onboarding challenges, followed by a demo focused specifically on onboarding workflows relevant to your client segments. From there, a pilot configuration for one segment perhaps HNWI clients in Switzerland or a specific product line demonstrates value within 8-12 weeks before broader rollout. Involving compliance, IT, and front-office stakeholders from the beginning ensures that the resulting solution addresses all requirements and builds organization-wide support.

Agende uma demonstração ou um workshop para mapear o seu processo atual de integração de clientes em um fluxo de trabalho com a tecnologia InvestGlass. As instituições que modernizarem a integração agora obterão um reconhecimento de receita mais rápido, menor risco de conformidade e relacionamentos mais sólidos com os clientes, enquanto os concorrentes continuam lutando com anexos de e-mail e rastreamento de planilhas.

Artigos relacionados

Swiss Sovereign CRM: Construído com IA.

Pronto para agir.