Introducción

El software SaaS de incorporación de clientes es fundamental para las instituciones financieras reguladas, como bancos, gestores de patrimonios, aseguradoras y empresas inmobiliarias. Nunca ha habido tanto en juego en los servicios financieros. En 2025, los ciclos de ventas de SaaS B2B tienen una duración media de 84 días, según datos de HubSpot, pero el verdadero reto comienza tras la firma del contrato. Los puntos de referencia de SaaS muestran sistemáticamente tasas de abandono mensuales de entre 5 y 7%, y los estudios indican que un onboarding optimizado puede reducir esta cifra entre 20 y 30%.

Esta guía está dirigida a responsables de cumplimiento, líderes de operaciones y equipos de incorporación de clientes de bancos, gestores de patrimonios, aseguradoras y empresas inmobiliarias. Un software de incorporación eficaz es esencial para reducir el riesgo de cumplimiento, acelerar el reconocimiento de ingresos y mejorar la satisfacción del cliente en los sectores regulados. Para los bancos, gestores de patrimonios, aseguradoras y empresas inmobiliarias que operan bajo estrictos marcos normativos, el proceso de incorporación es donde el cumplimiento se une a la experiencia del cliente, y donde ambos pueden fracasar estrepitosamente. Los negocios de SaaS y las empresas de SaaS en sectores regulados se enfrentan a retos de incorporación únicos, ya que deben equilibrar los estrictos requisitos de cumplimiento con la entrega de una experiencia de cliente sin fisuras.

This guide focuses specifically on SaaS customer onboarding software for regulated industries. We’re not talking about generic project management tools or consumer-facing app walkthroughs. We’re addressing the complex, compliance-heavy journey of bringing B2B clients whether high-net-worth individuals, corporate banking clients, or institutional investors from contract signature to first measurable value. InvestGlass, a Swiss soberano CRM y plataforma de automatización, está diseñada exactamente para estos sectores: bancos, bancos privados, gestores de patrimonios, aseguradoras, entidades inmobiliarias y el sector público. Las herramientas de incorporación adecuadas son esenciales para agilizar la incorporación tanto de su equipo como de sus clientes, garantizando flujos de trabajo intuitivos y una colaboración eficaz.

Una mala integración en los servicios financieros genera un riesgo tangible para la normativa y los ingresos. Los fallos en las comprobaciones KYC (Conozca a su cliente) pueden desencadenar investigaciones de la FINMA (Autoridad Suiza de Supervisión de los Mercados Financieros). La lentitud en la apertura de cuentas retrasa la contabilización de los activos gestionados al trimestre siguiente. El incumplimiento de las evaluaciones de idoneidad de MiFID II (Directiva sobre Mercados de Instrumentos Financieros II) expone a las empresas a multas y reclamaciones de los clientes. Los procesos manuales de KYC para clientes de banca privada pueden alargarse de 15 a 20 días laborables, frente a los 2-3 días de los flujos digitales, retrasos que se traducen directamente en pérdida de ingresos y erosión de la confianza del cliente. Cuando las relaciones en la gestión de patrimonios suelen durar entre 10 y 20 años, la primera impresión durante la incorporación marca la pauta para todo lo que viene después.

Lo que sigue es una guía práctica centrada en el software para seleccionar, implementar y optimizar el software SaaS de incorporación de clientes para instituciones financieras reguladas en 2024-2026. Cubriremos las características esenciales, los flujos de trabajo del mundo real, las mejores prácticas y las capacidades específicas que hacen de InvestGlass una opción sólida para las instituciones que priorizan la soberanía de los datos suizos y los flujos de trabajo financieros integrados. Elegir un software de incorporación que pueda agilizar la incorporación tanto para su equipo como para sus clientes es fundamental para mejorar la participación de los usuarios y acelerar la obtención de valor.

Glosario y antecedentes normativos

Antes de entrar en detalles, he aquí un breve glosario de términos clave y marcos normativos pertinentes para la incorporación en los servicios financieros:

- CSC (Conozca a su cliente): Proceso reglamentario para verificar la identidad de los clientes y evaluar los posibles riesgos de intenciones ilegales para la relación comercial.

- UBO (Ultimate Beneficial Owner): La(s) persona(s) que en última instancia posee(n) o controla(n) un cliente, especialmente relevante(s) para clientes corporativos e institucionales.

- MiFID II (Directiva relativa a los mercados de instrumentos financieros II): Normativa de la Unión Europea que regula las empresas que prestan servicios a clientes vinculados a instrumentos financieros, centrándose en la transparencia y la protección de los inversores.

- FATCA/CRS (Foreign Account Tax Compliance Act/Common Reporting Standard): Normas internacionales de declaración fiscal e intercambio de información para evitar la evasión fiscal.

- AML (Anti Blanqueo de Capitales): Leyes y procedimientos destinados a impedir que los delincuentes camuflen fondos obtenidos ilegalmente como ingresos legítimos.

- AMLD5/6 (5ª/6ª Directiva contra el blanqueo de capitales): Directivas de la UE que mejoran los requisitos de diligencia debida e información para las entidades financieras.

- FINMA: La Autoridad Suiza de Supervisión de los Mercados Financieros, responsable de la regulación financiera en Suiza.

- Incorporación de clientes: El proceso integral que lleva a un nuevo cliente desde la firma del contrato hasta el primer valor mensurable, incluyendo KYC, la configuración del producto y el establecimiento de la relación.

- Incorporación de usuarios: El proceso de guiar a usuarios individuales (a menudo dentro de una organización cliente) a través de la activación inicial del producto y la adopción de funciones.

- CSC digital: El uso de herramientas digitales y flujos de trabajo para automatizar y agilizar el proceso KYC.

¿Qué es el software SaaS de incorporación de clientes?

SaaS customer onboarding software is a cloud-based platform designed to guide new B2B clients from contract signature through to first measurable value, whether that’s product activation, task completion, or engagement milestones like first login or feature adoption. In practical terms, these onboarding tools automate task assignment, facilitate client communication via portals and automated emails, manage documentation collection including forms and digital signatures and track onboarding progress against predefined milestones.

Definiciones clave en la primera mención:

- CSC (Conozca a su cliente): Un proceso reglamentario para verificar la identidad del cliente y evaluar el riesgo.

- UBO (Ultimate Beneficial Owner): La(s) persona(s) que en última instancia posee(n) o controla(n) una empresa o cuenta.

- MiFID II (Directiva relativa a los mercados de instrumentos financieros II): Reglamento de la UE para la transparencia y la protección de los inversores en los mercados financieros.

- FATCA/CRS (Foreign Account Tax Compliance Act/Common Reporting Standard): Normas internacionales de información fiscal.

- AML (Anti Blanqueo de Capitales): Leyes y procedimientos para prevenir el blanqueo de capitales.

Relación entre la incorporación de clientes, la incorporación de usuarios y el CSC digital

- Incorporación de clientes: Se refiere al proceso general de integración de una nueva organización de clientes, incluidos el cumplimiento, la documentación y la configuración del producto.

- Incorporación de usuarios: Se centra en los usuarios individuales dentro de la organización del cliente, guiándoles a través de las características del producto y el uso inicial.

- CSC digital: Un subconjunto de la incorporación, que aborda específicamente la verificación digital de la identidad del cliente y los controles reglamentarios.

Las herramientas de incorporación de clientes y usuarios están diseñadas específicamente para automatizar y agilizar el proceso de incorporación, tanto para clientes como para usuarios, mejorando el compromiso y acelerando la obtención de valor.

Para las entidades financieras, el proceso de incorporación de clientes es diferente al de otros sectores. Por ejemplo:

- Abrir una cuenta de inversión para un nuevo cliente HNWI (High-Net-Worth Individual)

- Establecimiento de mandatos discrecionales de cartera

- Activación de una póliza de seguro con documentación de investigación completa

- Incorporación de clientes de banca corporativa con estructuras UBO complejas

- Integración de gestores de activos externos en una plataforma de custodia

A diferencia de las herramientas genéricas de gestión de proyectos, como Asana o Trello, o de las hojas de cálculo, como Excel, el software de onboarding está diseñado específicamente para los viajes recurrentes de los clientes. Ofrece colaboración integrada con el cliente, captura dinámica de datos KYC, aprobaciones basadas en roles y registros de auditoría de cumplimiento que las hojas de cálculo y las cadenas de correo electrónico simplemente no pueden proporcionar. Los proyectos de incorporación pueden automatizarse y activarse inmediatamente después del cierre de una operación, lo que garantiza una transición fluida para los nuevos clientes y un proceso de incorporación sin fisuras.

InvestGlass combina CRM, incorporación digital y KYC, automatización del flujo de trabajo y un portal de clientes en una única plataforma alojada en Suiza. Esta integración gestiona todo el ciclo de vida de la incorporación sin que los clientes o los equipos internos tengan que cambiar entre sistemas desconectados. El software de incorporación también debe integrarse perfectamente con las herramientas existentes, como los sistemas CRM, para mantener un flujo de datos unificado.

Funciones principales del software SaaS de incorporación de clientes

- Flujos de trabajo digitales con formularios dinámicos y lógica condicional para CSC, idoneidad y recopilación de documentación

- Portales de clientes para cargas de autoservicio, seguimiento del progreso y mensajería segura

- Automatización de recordatorios, aprobaciones y enrutamiento de tareas en función de reglas predefinidas.

- Capacidades analíticas y de elaboración de informes para la detección de cuellos de botella y el seguimiento de las métricas de incorporación

Por qué la incorporación de clientes de SaaS es especialmente importante para las entidades financieras

La incorporación representa la fase decisiva en la relación con cualquier cliente financiero. Es el momento que determina el momento de la primera operación para las cuentas de inversión, el momento de la primera póliza para los productos de seguros y la base de la confianza del cliente que dará forma a todo el recorrido del cliente. Para las instituciones reguladas, también es el momento de la autorización reglamentaria, la detección de PEP (Personas Expuestas Políticamente), las comprobaciones de sanciones, la documentación sobre el origen del patrimonio y las evaluaciones de idoneidad que deben completarse antes de que pueda comenzar cualquier actividad generadora de ingresos.

Impulsores de la reglamentación

Los impulsos normativos y empresariales se intensifican:

- AMLD5/6 (Directivas 5 y 6 contra el blanqueo de capitales): Ordenar una mayor diligencia debida para los clientes de alto riesgo. Más información sobre la ALDM5/6

- FINMA (Autoridad Suiza de Supervisión de los Mercados Financieros): Exige enfoques basados en el riesgo y una documentación exhaustiva sobre el origen del patrimonio para los bancos suizos.

- GDPR (Reglamento General de Protección de Datos): Impone principios de minimización de datos y restricciones al flujo transfronterizo de datos.

Las comprobaciones manuales de CSC cuestan a los bancos entre $50-100 por cliente, frente a $5-10 cuando están automatizadas, una diferencia diez veces mayor que se multiplica en miles de incorporaciones de clientes al año.

Impacto en los ingresos

Reducir la incorporación de semanas a días puede impulsar el crecimiento de los AUM en 15-25% gracias a un cobro de comisiones y una ejecución de operaciones más tempranos. Las puntuaciones NPS (Net Promoter Score) en la gestión de patrimonios caen 10-20% por la lentitud en la apertura de cuentas, lo que repercute directamente en las tasas de recomendación en un negocio en el que el boca a boca impulsa significativamente la captación de nuevos clientes. Según los informes del sector, una ejecución deficiente de la incorporación se correlaciona con una pérdida de clientes de hasta 40% en los primeros 90 días para las empresas de tecnología financiera.

Expectativas de los clientes

Las expectativas de los clientes han cambiado:

- Los grandes patrimonios y los clientes institucionales de 2026 esperan experiencias de autoservicio basadas en el móvil con actualizaciones de estado transparentes, no adjuntos de correo electrónico y ceremonias de firma en persona.

- Los costes de rotación se acumulan con el tiempo: En las relaciones de gestión de patrimonios que duran entre 10 y 20 años, perder a un cliente por una mala incorporación significa perder décadas de comisiones y potencial de referencias.

- La complejidad transfronteriza exige estructura: La incorporación de clientes de distintas jurisdicciones requiere flujos de trabajo segmentados que traten de forma diferente a los residentes suizos y a los clientes transfronterizos de alto riesgo con estructuras patrimoniales complejas.

- La eficacia de la integración debe medirse: El seguimiento de métricas clave como el tiempo de obtención de valor, la activación del cliente, las tasas de finalización y las primeras puntuaciones de satisfacción es esencial para evaluar lo bien que se integran y retienen los nuevos usuarios.

El equipo de éxito del cliente desempeña un papel crucial en la incorporación, el compromiso con el cliente y la asistencia continua, especialmente en los modelos de incorporación de alto contacto en los que la orientación y la formación personalizadas son fundamentales para el éxito del cliente.

Transición: Una vez entendido por qué el software SaaS de incorporación de clientes es fundamental, examinemos cómo acelera la obtención de valor y el reconocimiento de ingresos para las instituciones financieras.

Mayor rapidez en la obtención de valor y el reconocimiento de ingresos

La diferencia entre la incorporación de clientes manual y la basada en software se mide en semanas, no en horas.

Incorporación manual frente a incorporación basada en software

Consideremos un típico incorporación de clientes bancarios en procesos manuales:

- Formularios PDF enviados por correo electrónico

- Comprobaciones manuales de PEP y sanciones

- Firmas físicas requeridas

- Reintroducción de documentos en los sistemas centrales

- 15-20 días laborables si todo va bien

Con el software de incorporación, el mismo trayecto se reduce a 2-3 días:

- El cliente recibe un enlace al portal seguro

- Completa formularios KYC dinámicos con lógica condicional

- Carga directa de documentos

- Firma electrónica de acuerdos

- Recibe una ruta de aprobación automatizada

In InvestGlass, this entire flow KYC forms, risk profiling, MiFID II suitability questionnaires, investment policy statements, and digital signatures happens in a single journey. New users interact with one branded portal rather than juggling email threads and disconnected PDF attachments. The client completes each step with clear onboarding progress indicators, while compliance officers review flagged items in real-time.

Impacto en los ingresos

El impacto en los ingresos es inmediato. Una incorporación más rápida significa que las operaciones se ejecutan antes, las comisiones de gestión empiezan a devengarse y los activos totales se contabilizan en el trimestre actual en lugar de en el siguiente. Para un gestor de patrimonios que gestiona docenas de nuevas relaciones con HNWI cada mes, acelerar el tiempo de obtención de valor en dos semanas se traduce directamente en un reconocimiento más temprano de los ingresos y en una mejora del flujo de caja.

Comparación del antes y el después

Incorporación manual | Incorporación basada en software |

|---|---|

PDFs por correo electrónico para completar KYC | Enlace seguro al portal con formularios dinámicos |

Examen manual de PEP/sanciones | Control automatizado con indicadores de riesgo |

Firmas físicas requeridas | Firma electrónica digital en el portal |

Introducción manual de datos en los sistemas centrales | La integración de la API envía los datos automáticamente |

15-20 días laborables | 2-3 días laborables |

Transición: Más allá de la aceleración de los ingresos, el software de incorporación también desempeña un papel vital en la reducción del riesgo operativo y de cumplimiento.

Menor riesgo operativo y de cumplimiento

Onboarding software enforces mandatory steps that manual processes frequently miss. PEP screening, sanctions list checks, source-of-wealth documentation, UBO collection for corporate clients these steps cannot be skipped or forgotten when they’re built into automated workflows.

Automatización del cumplimiento

Cuando se cumplen determinadas condiciones, como que la puntuación de riesgo supere un umbral definido o que falten documentos obligatorios, el sistema envía automáticamente el caso a cumplimiento para que lo revise antes de seguir adelante.

InvestGlass mantiene un registro de auditoría inmutable que documenta quién aprobó qué paso, cuándo y en qué conjunto de datos. Esta pista de auditoría resulta muy valiosa durante las inspecciones reglamentarias de 2024-2026, en las que los examinadores esperan ver pruebas documentadas de que los procedimientos de cumplimiento se han seguido de forma coherente. La plataforma registra cada aprobación, cada carga de documentos, cada cumplimentación de formularios, creando el rastro documental que exigen FINMA, AMLD6 y otros marcos normativos.

Normalización y reducción de errores

Standardized onboarding workflows also eliminate errors caused by inconsistent processes. When relationship managers each handle onboarding their own way some via email attachments, others with shared network folders, others with physical document binders errors multiply. Documents get lost, steps get skipped, and version control becomes impossible.

Ventajas fundamentales para el cumplimiento de la normativa

- La aplicación de medidas obligatorias reduce los incidentes de incumplimiento hasta en un 70%

- Las pistas de auditoría inmutables satisfacen los requisitos de inspección reglamentaria

- Los flujos de trabajo estandarizados eliminan los errores de control de versiones y la pérdida de documentación.

Transición: Además de las ventajas operativas y de cumplimiento de la normativa, el software de incorporación mejora significativamente la experiencia del cliente y la creación de relaciones.

Mejora de la experiencia del cliente y la creación de relaciones

Una experiencia de incorporación de usuarios moderna y basada en un portal transforma la forma en que los clientes perciben su nueva relación financiera.

Experiencia basada en el portal

En lugar de enviar correos electrónicos sin cifrar con documentos confidenciales adjuntos, los clientes acceden a un portal de marca donde:

- Cargar identificación

- Cuestionarios completos

- Seguir el progreso de su incorporación mediante indicadores visuales claros.

El seguimiento del progreso del cliente proporciona visibilidad del recorrido del cliente y del estado de la incorporación, lo que permite una gestión proactiva y mejores resultados de éxito del cliente. La mensajería segura dentro del portal sustituye a los hilos de correo electrónico dispersos, manteniendo toda la comunicación en una ubicación documentada.

Cumplir las expectativas del cliente moderno

Los clientes institucionales y HNWI esperan más en 2026:

- Interfaces móviles que funcionan en cualquier dispositivo

- Listas de comprobación de autoservicio para completar las tareas a su conveniencia

- Actualizaciones de estado transparentes que muestren exactamente en qué punto se encuentra su incorporación y qué se necesita a continuación.

- La sensación de que su tiempo se valora, no de que están sorteando obstáculos burocráticos.

Los portales de clientes de InvestGlass ofrecen esta experiencia al tiempo que mantienen la residencia suiza de los datos y la seguridad bancaria. Los portales de clientes sin código de la plataforma pueden personalizarse para adaptarse a la identidad de cada institución, con soporte multilingüe para las diversas bases de clientes que atienden los bancos suizos y europeos. Las notificaciones push avisan a los clientes cuando es necesario actuar, reduciendo las idas y venidas que frustran tanto a los clientes como a los gestores de relaciones.

Ejemplo real

Pensemos en un banco privado mediano de Ginebra que modernizó su proceso de incorporación en 2025. Antes, la incorporación de HNWI duraba una media de 18 días, con múltiples reuniones en persona y entrega de documentos por mensajero. Tras implantar incorporación digital La media de finalización se redujo a 5 días, con una mayor satisfacción general de los clientes. Los gestores de relaciones del banco declararon dedicar 40% menos tiempo al seguimiento administrativo, lo que les permitió centrarse en la creación de relaciones y el asesoramiento en materia de inversión.

Transición: Ahora que hemos explorado el impacto del software de onboarding, repasemos las características clave que debe buscar a la hora de seleccionar una solución para su institución.

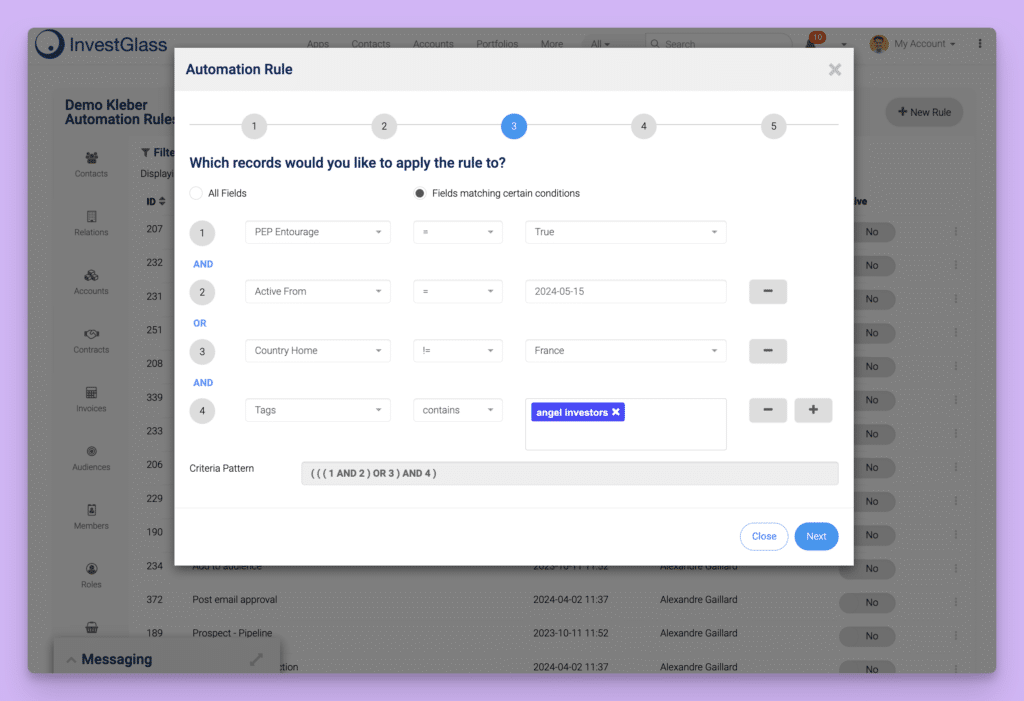

Características clave que debe buscar en un software SaaS de incorporación de clientes

No todas las herramientas de onboarding son iguales, especialmente para las empresas reguladas con complejos requisitos KYC, flujos de trabajo de aprobación multiparte y estrictas normas de idoneidad. El software genérico de gestión de proyectos carece del ADN de cumplimiento que exigen las entidades financieras.

Categorías de funciones esenciales para la incorporación financiera

- Flujos de trabajo KYC digitales: Formularios dinámicos con lógica condicional, puntuación de riesgos automatizada, cuestionarios MiFID II, autocertificación FATCA/CRS y recopilación de UBO para clientes corporativos.

- CRM integrado: Registros de clientes de calidad bancaria con asignación de hogares, seguimiento de relaciones, carteras multidivisa y clasificaciones reglamentarias.

- Portales de clientes: Interfaces de incorporación de autoservicio con carga segura de documentos, seguimiento del progreso, firma electrónica y asistencia multilingüe.

- Automatización y playbooks: Plantillas estandarizadas con activadores condicionales, recordatorios automáticos y flujos de trabajo de aprobación.

- Integración de sistemas de gestión del aprendizaje: Ofrecer experiencias de incorporación personalizadas a través de contenidos de aprendizaje electrónico, incluidas opciones de aprendizaje mixto y móvil, para mejorar el compromiso de los usuarios y la formación a medida.

- Herramienta de análisis de productos: Capturar y analizar los datos de comportamiento de los usuarios durante la incorporación, centrándose en los eventos de activación críticos para mejorar el compromiso y reducir el tiempo de obtención de valor.

- Análisis y seguimiento del compromiso: Métricas sobre tiempos de incorporación, tasas de abandono, identificación de cuellos de botella y patrones de participación de los usuarios.

- Seguridad y soberanía de los datos: Opciones de alojamiento en Suiza o la UE, capacidades de implantación local, cifrado en reposo y en tránsito, y control de acceso granular basado en funciones.

- Capacidad de integración: API REST que conectan con proveedores de banca central, gestión de carteras, gestión de documentos y firma electrónica.

- Asistencia basada en IA: Puntuación de riesgos, cumplimentación previa de formularios, sugerencias de la mejor acción siguiente y clasificación automatizada de documentos.

Transición: Teniendo en cuenta estas características, veamos cómo InvestGlass agiliza la incorporación de clientes de SaaS para sectores regulados.

Cómo InvestGlass agiliza la incorporación de clientes de SaaS en sectores regulados

InvestGlass funciona como una plataforma SaaS suiza todo en uno creada específicamente para la incorporación y la gestión del ciclo de vida de los clientes financieros. A diferencia de las herramientas genéricas de integración o de proyectos que requieren una amplia personalización para los casos de uso regulados, InvestGlass combina de forma nativa CRM, integración digital y gestión de carteras, marketing automatización y portales de clientes en una única plataforma integrada.

Integración en todo el ciclo de vida del cliente

This integration matters because financial client onboarding isn’t an isolated event it’s the beginning of a relationship that spans products, services, and years. Data captured during onboarding must flow seamlessly into portfolio management, marketing campaigns, periodic reviews, and regulatory reporting. With InvestGlass, onboarding projects can be automated and triggered immediately after the sales process concludes, ensuring a seamless transition for new customers and continuity from sales to onboarding. When these capabilities live in separate systems, data silos emerge, manual re-keying introduces errors, and the client experience fragments.

Proceso de incorporación típico en InvestGlass

1. De la captación de clientes potenciales al prospecto cualificado en el CRM

Los clientes potenciales llegan a través de múltiples canales:

- Formularios web

- Programas de referencia

- Actos de networking

- Campañas de marketing digital

- Contacto directo

InvestGlass captura estos prospectos directamente en el CRM, asociando cada uno con la fuente y cualquier información inicial proporcionada. Los clientes potenciales no se pierden entre los sistemas de marketing y los procesos de ventas.

Marketing automation scores leads based on profile characteristics and engagement. An HNWI prospect in Zurich with expressed interest in discretionary portfolio management receives a higher score than a retail inquiry about basic savings products. Lead scoring triggers appropriate onboarding pathways high-value prospects route to senior RMs with white-glove onboarding flows, while straightforward cases proceed through more automated journeys.

Todo el historial de comunicación, correos electrónicos, llamadas, notas de reuniones, se almacena en el registro de CRM, preservando el contexto antes de que comience la incorporación formal. Cuando un cliente potencial pasa a la fase de incorporación formal, el gestor de relaciones tiene plena visibilidad de las interacciones anteriores y las preferencias expresadas.

Ejemplo de viaje:Un cliente potencial descarga un libro blanco sobre inversión sostenible del sitio web de la empresa, facilita información de contacto e indica activos invertibles superiores a 1 millón de francos suizos. La automatización del marketing lo etiqueta como cliente potencial cualificado, envía una secuencia de correos electrónicos de nutrición y avisa al equipo de gestión de clientes correspondiente. Cuando el cliente potencial responde expresando su interés en abrir una cuenta, el gestor de inversiones inicia la incorporación formal con información completa sobre los intereses y los antecedentes del cliente potencial.

2. Onboarding digital y KYC en un único flujo

El viaje de incorporación digital en 2026 comienza cuando el cliente recibe un enlace seguro a su portal personalizado. Dentro del portal, se encuentran con una experiencia guiada:

- Recogida de información personal

- Carga de documentos de identidad

- Presentación del justificante de domicilio

- Residencia fiscal y autocertificación FATCA/CRS

- Cuestionario sobre el perfil de riesgo

- Evaluación de la idoneidad de la inversión

- Revisión y firma electrónica de acuerdos jurídicos

InvestGlass applies rules throughout this flow to flag items requiring compliance attention. PEP matches trigger enhanced due diligence workflows. High-risk country indicators route to senior compliance review. Incomplete or inconsistent data generates clarification requests before the case can proceed. All routing happens automatically based on configured business rules no manual triage required.

Tanto los clientes minoristas con perfiles sencillos como las estructuras corporativas complejas con múltiples UBO siguen flujos de trabajo adecuados. Los formularios de incorporación de empresas recogen los datos de cada beneficiario efectivo, sus porcentajes de propiedad, sus datos de CSC individuales y la documentación corporativa que establece la legitimidad de la entidad.

Este proceso digital único sustituye a lo que antes requería múltiples correos electrónicos, archivos adjuntos en PDF, firmas físicas e introducción manual de datos. El cliente lo completa todo en un portal; la institución recibe datos estructurados listos para la revisión del cumplimiento y la integración del sistema central.

3. Portal del cliente de guante blanco con Swiss Hosting

The InvestGlass portal presents a branded interface matching each institution’s visual identity. Multilingual support accommodates Swiss and European client bases German, French, Italian, English, and other languages as needed. Clear progress indicators show clients exactly where they stand in the onboarding journey, what’s completed, and what actions remain.

El contenido del portal va más allá de los formularios KYC. Los clientes acceden a su lista de control de incorporación, a propuestas de inversión preparadas por su asesor, a recomendaciones de carteras modelo alineadas con su perfil de riesgo, a documentos normativos, a información reglamentaria y a contenidos educativos sobre productos y servicios. El portal sirve como centro de recursos a lo largo de las experiencias de incorporación en la aplicación, no sólo como mecanismo de recopilación de formularios.

Los datos y documentos se alojan en Suiza, en consonancia con los requisitos de los bancos y gestores de patrimonios que necesitan la soberanía suiza de datos. Para los clientes preocupados por el lugar donde reside su información financiera confidencial, el alojamiento suizo ofrece la seguridad de que sus datos siguen sujetos a las protecciones de privacidad suizas.

Los gestores de relaciones y los asesores gestionan varios portales de clientes utilizando plantillas, lo que garantiza un tratamiento coherente en todas las relaciones. Un nuevo cliente recibe la misma experiencia profesional y organizada tanto si es el primer cliente del día del gestor de relaciones como si es el vigésimo.

4. Configuración de la cartera, activación del producto y gestión continua del ciclo de vida

Una vez completada la integración, InvestGlass se conecta directamente a los módulos de gestión de carteras y productos. Para las cuentas de inversión, los asesores proponen carteras alineadas con el perfil de riesgo documentado del cliente, los objetivos de inversión y cualquier restricción o preferencia específica capturada durante la incorporación. La documentación sobre idoneidad e idoneidad se genera automáticamente, creando la pista de auditoría que exige MiFID II.

En el caso de los productos de seguros, la activación de la póliza se realiza con toda la documentación ya recopilada. En el caso de los productos bancarios, la apertura de cuentas se activa con los datos KYC ya verificados y listos para la integración en el sistema central.

La misma plataforma soporta el ciclo de vida en curso:

- Revisiones periódicas de los datos personales en función de los requisitos reglamentarios o los calendarios basados en el riesgo

- Revisiones del rendimiento de la cartera

- Oportunidades de venta cruzada identificadas mediante el análisis de la cartera de productos

- Control de la salud de las relaciones

Los datos captados durante la incorporación persisten y sirven de base para todas las interacciones posteriores.

Ventajas de la continuidad del ciclo de vida

- Los datos de incorporación se reutilizan para revisiones periódicas, no se vuelve a recopilar la información que no se ha modificado.

- Las reevaluaciones de la idoneidad de las inversiones parten de una base documentada

- Las recomendaciones de venta cruzada tienen en cuenta las existencias completas de productos y los objetivos declarados

- Una única plataforma reduce la fricción frente a la navegación por sistemas desconectados para cada fase del ciclo de vida.

5. Automatización e IA para reducir el trabajo manual

La automatización de InvestGlass se encarga de las tareas repetitivas que consumen tiempo del gestor de relaciones y del personal de operaciones:

- Los recordatorios automáticos avisan a los clientes cuando queda pendiente la carga de documentos

- Las tareas de revisión programadas aparecen en las colas de los responsables del cumplimiento a intervalos adecuados.

- Los formularios se rellenan previamente con los datos existentes del CRM para que los clientes confirmen la información en lugar de volver a introducirla.

Las herramientas basadas en IA amplían aún más estas capacidades:

- El resumen del perfil del cliente ayuda a los gestores a comprender rápidamente las nuevas relaciones.

- Generación de borradores de notas de idoneidad basados en las respuestas al cuestionario de riesgos y en los objetivos establecidos.

- Las sugerencias para la siguiente mejor acción guían a los gestores de carteras hacia el seguimiento adecuado en función de la actividad del cliente y los datos de la cartera.

This automation configures without heavy IT projects. Operations and compliance teams adapt workflows as regulations evolve, adding new fields after a FINMA circular, adjusting risk scoring thresholds, creating new document requirements without waiting for development resources or vendor professional services.

Ejemplo concreto: Anteriormente, un responsable de cumplimiento dedicaba entre 8 y 10 horas semanales a revisar las actualizaciones periódicas de KYC y a perseguir la documentación pendiente. Con los recordatorios automatizados, los formularios precumplimentados y el enrutamiento basado en el riesgo que prioriza los casos de alto riesgo, las mismas revisiones ahora llevan entre 3 y 4 horas semanales, liberando la mitad del tiempo para actividades de cumplimiento de mayor valor.

Transición: Ahora que ya sabemos cómo agiliza InvestGlass la incorporación, pasemos a las mejores prácticas para diseñar un proceso de incorporación de clientes de SaaS en servicios financieros.

Buenas prácticas para diseñar un proceso de incorporación de clientes de SaaS en servicios financieros

El software por sí solo no garantiza el éxito de la incorporación. Los bancos y los gestores de patrimonios necesitan manuales de incorporación definidos y conformes que traduzcan las capacidades de la plataforma en una ejecución coherente. Elegir las herramientas de incorporación adecuadas es esencial para que los procesos de incorporación sean eficientes y eficaces, garantizando una integración perfecta y una experiencia de usuario mejorada.

Buenas prácticas orientadas a la acción

- Trazar itinerarios basados en el riesgo y segmentados por tipo de cliente, jurisdicción y complejidad del producto.

- Minimizar las fricciones al tiempo que se garantiza la captura completa de los datos KYC mediante la divulgación progresiva y los valores predeterminados inteligentes.

- Estandarizar las plantillas de los documentos y cuestionarios, permitiendo al mismo tiempo la personalización del asesor en las secciones adecuadas.

- Integrar el software de onboarding con el core bancario y sistemas de gestión de carteras para no tener que volver a teclear

- Aprovechar las herramientas de incorporación y la experiencia adecuadas para ayudar a los usuarios a incorporarse a escala, maximizando la adopción del producto y garantizando una transición fluida para un gran número de usuarios.

- Definir acuerdos de nivel de servicio para cada fase de incorporación y hacer un seguimiento de su cumplimiento mediante cuadros de mando.

- Involucrar el cumplimiento de la normativa en las primeras fases del diseño del viaje, no como una puerta de revisión final.

- Medir continuamente y perfeccionar los flujos de trabajo trimestralmente basándose en los datos analíticos.

Trazar itinerarios basados en el riesgo y segmentar por tipo de cliente

Los flujos de incorporación deben diferir sustancialmente en función de las características del cliente. Un cliente minorista que abre una simple cuenta de ahorro requiere pasos diferentes que un HNWI que establece un mandato de cartera discrecional, que difiere de nuevo de un cliente corporativo con estructuras UBO complejas o de un inversor institucional con requisitos de información específicos.

InvestGlass permite a los equipos crear diferentes plantillas y listas de comprobación para cada segmento:

- Los residentes suizos de bajo riesgo proceden a través de flujos racionalizados con CSC básico, cuestionarios de riesgo estándar y aprobaciones aceleradas.

- Los clientes transfronterizos de alto riesgo con estructuras patrimoniales complejas, que pueden implicar múltiples jurisdicciones, conexiones con personas políticamente expuestas o situaciones inusuales de origen del patrimonio, siguen vías de diligencia debida reforzadas con requisitos de documentación adicionales y revisión del cumplimiento por parte de altos cargos.

Diferencia práctica: Un residente suizo de bajo riesgo con ingresos laborales sencillos podría completar la incorporación en 2-3 días a través de un flujo automatizado en gran medida. Un cliente transfronterizo de alto riesgo con un patrimonio derivado de intereses empresariales en múltiples jurisdicciones podría requerir de 2 a 3 semanas con una extensa documentación, múltiples revisiones de cumplimiento y, potencialmente, servicios de verificación externos.

Minimizar las fricciones mientras se recopilan datos KYC completos

Equilibrar el rigor normativo con una experiencia ágil de incorporación del usuario requiere un diseño deliberado:

- La divulgación progresiva muestra sólo los campos relevantes, primero la información personal, luego los datos de residencia fiscal y después el cuestionario de riesgos, en lugar de abrumar a los clientes con formularios masivos por adelantado.

- El guardado de borradores permite a los clientes pausar y reanudar sin perder el progreso.

- Los formularios adaptados a dispositivos móviles se adaptan a los clientes que prefieren completar la incorporación desde teléfonos o tabletas.

InvestGlass permite rellenar previamente los datos del cliente a partir de los registros de CRM existentes. Si un cliente potencial proporcionó información durante las interacciones de marketing o si el cliente tiene relaciones previas con la institución, esos datos se completan en los formularios de incorporación para su confirmación en lugar de volver a introducirlos. Esto reduce el abandono, aumenta las tasas de finalización y minimiza las llamadas de asistencia de clientes frustrados.

Los elementos visuales refuerzan el progreso y reducen la carga percibida:

- Las barras de progreso muestran el porcentaje de finalización

- Los indicadores de paso aclaran lo que viene a continuación

- Los plazos estimados establecen expectativas adecuadas

Estas mejoras de la experiencia del usuario se traducen en métricas tangibles: mayores índices de cumplimentación de formularios, menor abandono en pasos complicados y menor tiempo dedicado a la atención al cliente.

Estandarizar las plantillas pero permitir la personalización del asesor

Las entidades necesitan plantillas bancarias para los documentos, cuestionarios y flujos de trabajo de aprobación. Sin estandarización, cada gestor de relaciones inventa su propio proceso, lo que genera riesgos de cumplimiento y experiencias de cliente incoherentes. Las plantillas garantizan que el contenido normativo obligatorio aparezca de forma coherente, que las secuencias de aprobación sigan protocolos definidos y que la documentación cumpla las normas institucionales.

At the same time, high-touch onboarding requires human personalization. InvestGlass templates can lock mandatory sections legal disclosures, regulatory questionnaires, compliance acknowledgments while leaving sections open for advisor notes, personalized recommendations, or custom commentary. The investment policy statement might include standard risk language alongside advisor-specific notes on the client’s expressed preferences and concerns discussed during initial meetings.

This balance reduces internal negotiation about process while preserving the human touch that distinguishes premium financial services. RMs don’t argue about whether certain steps are required the template enforces them. But they retain flexibility to demonstrate understanding of each client’s unique situation.

Integrar la incorporación con los sistemas centrales existentes

La conexión del software de onboarding a los sistemas bancarios centrales, de gestión de carteras y de gestión de documentos elimina la necesidad de volver a introducir los datos, lo que introduce errores y retrasos. Una vez completado el onboarding en InvestGlass, los datos aprobados del cliente deben fluir automáticamente al sistema central para la apertura de la cuenta. Los documentos cumplimentados deben archivarse en el sistema de gestión de documentos de la entidad. Las instrucciones de cartera deben transmitirse a los sistemas de negociación y custodia.

InvestGlass ofrece API REST y conectores para estos escenarios de integración. Para las implantaciones locales, la integración directa con los sistemas heredados es posible dentro de la propia infraestructura de la institución. Los puntos de integración prácticos incluyen:

- Sincronización de datos maestros de clientes

- Registros de cuentas y productos

- Valores y posiciones de cartera

- Archivo y recuperación de documentos

- Conexiones de proveedores de firma electrónica

Ejemplo de calendario de aplicación:

Fase | Duración | Alcance |

|---|---|---|

Fase 1: MVP | 8-12 semanas | Formularios digitales de incorporación, portal del cliente, flujos de trabajo básicos |

Fase 2: Integración | 3-6 meses | Conexión al Core bancario, gestión de documentos, firma electrónica |

Fase 3: Expansión | 3-6 meses | Segmentos adicionales, regiones, CRM, módulos de cartera |

Medir y mejorar continuamente la incorporación

El seguimiento de KPI concretos permite la mejora continua:

- La duración media de la incorporación sirve de referencia a lo largo del tiempo

- El número de interacciones de ida y vuelta por cliente revela la fricción del proceso

- La tasa de rechazo de CSC indica la claridad del formulario y la eficacia de la comunicación con el cliente

- La rotación de clientes durante el primer año indica si la experiencia de incorporación prepara las relaciones para el éxito.

Los cuadros de mando de InvestGlass permiten a los gestores comparar equipos, sucursales o regiones para identificar a los equipos con mejores resultados y los cuellos de botella. Si un equipo completa sistemáticamente la incorporación más rápido y con menos escalaciones de clientes, sus prácticas pueden servir de base para la formación de otros equipos. Si un formulario en particular muestra altas tasas de abandono en todos los equipos, es probable que el formulario en sí necesite ser rediseñado.

Las revisiones trimestrales que reúnen a los responsables de operaciones, cumplimiento y front-office crean foros para perfeccionar los flujos de trabajo basándose en los datos. ¿Qué ha funcionado bien? ¿Qué problemas han tenido los clientes? ¿Qué cambios normativos requieren actualizaciones de los flujos de trabajo? Estas revisiones colaborativas garantizan que los procesos de incorporación evolucionen en lugar de estancarse.

Transición: Teniendo en cuenta estas buenas prácticas, veamos cómo seleccionar el software de incorporación adecuado para su institución.

Cómo elegir el software SaaS de incorporación de clientes para su banco o empresa patrimonial

Seleccionar una plataforma de onboarding en 2024-2026 exige equilibrar criterios normativos, técnicos y empresariales. Las herramientas SaaS genéricas pueden no satisfacer los requisitos normativos suizos o de la UE, los complejos flujos de trabajo de los instrumentos financieros o las normas de seguridad que exigen los equipos de TI y de cumplimiento normativo de los bancos. En el proceso de evaluación deben participar los departamentos de cumplimiento normativo, TI, operaciones y front-office para garantizar que todos los puntos de vista influyan en la decisión.

Dimensiones clave de la evaluación

- Ajuste reglamentario: ¿Es la plataforma compatible con los requisitos FINMA, GDPR, AMLD5/6 y MiFID II?

- Residencia de datos: ¿Pueden alojarse los datos en Suiza, la UE o in situ, según sea necesario?

- Configurabilidad: ¿Pueden los equipos de operaciones adaptar los flujos de trabajo sin recursos de desarrolladores ni servicios profesionales de proveedores?

- Usabilidad: ¿Es la interfaz intuitiva para los gestores de empresas, los responsables de cumplimiento y los clientes finales?

- Experiencia del cliente: ¿Cumplen los portales las expectativas de los grandes patrimonios y los clientes institucionales?

- Integración: ¿Se conecta la plataforma a los sistemas bancarios, de gestión de carteras y documentales existentes?

- Coste total de propiedad: ¿Cuáles son los costes realistas de las licencias, la implantación y la asistencia continua?

InvestGlass representa una opción sólida para las instituciones que dan prioridad a la soberanía suiza, el CRM integrado y los flujos de trabajo específicos de la riqueza. El enfoque "todo en uno" de la plataforma, que combina integración, CRM, gestión de carteras y automatización del marketing, reduce la proliferación de proveedores y la complejidad de la integración.

Requisitos reglamentarios y de residencia de datos

Validar que el software de onboarding se pueda alojar en Suiza o la UE, y que admita despliegues in situ cuando lo exijan los reguladores, debería ser un primer paso de la evaluación. Las plataformas SaaS genéricas con sede en Estados Unidos pueden almacenar datos en entornos multiusuario en varias jurisdicciones, lo que crea complicaciones para las entidades sujetas al secreto bancario suizo o a los requisitos de localización de datos del GDPR.

Lista de selección de proveedores para CIO/CISO

Requisito | Preguntas |

|---|---|

Localización de los datos | ¿Dónde están ubicados los centros de datos? ¿Podemos especificar sólo Suiza/UE? |

Subprocesadores | ¿Qué terceros acceden a los datos? ¿Dónde se encuentran? |

Cifrado | ¿Qué normas de cifrado se aplican en reposo y en tránsito? |

Respuesta a incidentes | ¿Cuáles son los plazos y procedimientos de notificación de incidentes de seguridad? |

Derechos de auditoría | ¿Podemos auditar la plataforma o recibir informes de auditoría (SOC 2, ISO 27001)? |

Opción in situ | ¿Se puede implantar la plataforma en nuestra propia infraestructura? |

Configurabilidad sin pesados proyectos informáticos

Las entidades financieras necesitan capacidades de configuración sin código o de bajo código para que los equipos de operaciones puedan adaptar la incorporación a medida que evolucione la normativa en 2025-2026. Cuando una nueva circular de la FINMA requiera un lenguaje de divulgación adicional o la modificación de los criterios de evaluación de riesgos, la entidad no debe esperar meses para el desarrollo de proveedores o proyectos de TI internos.

InvestGlass permite a los usuarios sin conocimientos técnicos crear formularios, flujos de trabajo y plantillas directamente en la interfaz de usuario. Añadir un nuevo campo a un formulario KYC, crear una regla lógica condicional o modificar un flujo de trabajo de aprobación se realiza con unos pocos clics en lugar de requerir cambios en el código. Esta capacidad de configuración permite a los equipos de operaciones y cumplimiento controlar sus procesos sin depender de recursos técnicos.

Ejemplo tangible: Una circular de la FINMA publicada en octubre exige la actualización de las preguntas de evaluación de la idoneidad antes de enero. Con InvestGlass, el equipo de cumplimiento actualiza el formulario correspondiente en cuestión de días, lo prueba con un grupo piloto y lo despliega en producción antes de la fecha límite. Con una plataforma dependiente del código, el mismo cambio podría llevar entre 6 y 8 semanas de desarrollo, pruebas y despliegue, con la posibilidad de no cumplir el plazo por completo.

Experiencia de usuario para equipos internos y clientes

Los gestores de relaciones, los responsables de cumplimiento, el personal de operaciones y los clientes finales interactúan con el software de incorporación. Cada grupo tiene necesidades diferentes y distinta tolerancia a la complejidad. Los gestores de relaciones necesitan flujos de trabajo eficientes que no les aparten de las actividades de relación con el cliente. Los responsables de cumplimiento necesitan una visibilidad clara de los casos marcados y registros de auditoría. El personal de operaciones necesita funciones de gestión de tareas que organicen sus colas. Los clientes necesitan interfaces de autoservicio intuitivas que no requieran formación.

Las interfaces multilingües son especialmente importantes para los bancos suizos y europeos que atienden a diversas bases de clientes. InvestGlass es compatible con alemán, francés, italiano, inglés y otros idiomas, lo que permite a cada usuario trabajar en su idioma preferido compartiendo los mismos datos y flujos de trabajo subyacentes.

Historia concreta de UX: Anteriormente, un banco suizo de tamaño medio necesitaba dos semanas de formación antes de que los nuevos gestores de cuentas pudieran gestionar la incorporación de forma independiente. Los complejos sistemas heredados, con múltiples pantallas y transferencias manuales, creaban confusión y errores. Tras implantar InvestGlass, la formación de los nuevos gestores se redujo a tres días, y la mayor parte del aprendizaje se realizó mediante el uso guiado de interfaces intuitivas. Los índices de error disminuyeron, la satisfacción de los clientes aumentó y el tiempo que los gestores dedicaban a tareas administrativas se redujo significativamente.

Coste total de propiedad y calendario de implantación

Understanding the main cost components licenses, implementation, integrations, and ongoing configuration support enables realistic budgeting. License costs vary based on user counts and modules selected. Implementation costs depend on workflow complexity, integration requirements, and customization needs. Integration costs reflect the technical effort to connect with existing core systems. Ongoing costs include support, maintenance, and periodic configuration updates as requirements evolve.

Rangos de aplicación realistas:

- De 8 a 12 semanas para un MVP de integración digital centrado en formularios, flujos de trabajo y un portal sin una integración profunda con el sistema central.

- De 3 a 9 meses para integraciones más amplias de CRM y gestión de carteras, en función del alcance y la complejidad regional.

InvestGlass can start with a digital onboarding pilot perhaps one country or business line before expanding to full CRM and portfolio management deployment. This phased approach reduces initial investment risk, allows teams to build expertise, and generates early wins that build organizational support for broader rollout.

Análisis del comportamiento del usuario en la integración financiera

Comprender el comportamiento de los usuarios es fundamental para optimizar el proceso de incorporación en las instituciones financieras reguladas. Al aprovechar el software de onboarding equipado con sólidas funciones de análisis y generación de informes, los bancos y los gestores de patrimonio pueden obtener información detallada sobre cómo interactúan los nuevos usuarios con los flujos de onboarding, qué pasos impulsan el compromiso y dónde surgen los puntos de fricción.

Características principales del análisis del comportamiento de los usuarios

- Realice un seguimiento de todas las interacciones de los usuarios en el proceso de incorporación, como la cumplimentación de formularios, la carga de documentos y el tiempo empleado en cada paso.

- Supervisar el compromiso de los usuarios con los contenidos educativos y los recursos de incorporación

- Recopilar y analizar las opiniones de los usuarios mediante encuestas en la aplicación o entradas directas en el portal.

Con estos análisis, los equipos de onboarding pueden segmentar a los usuarios en función de su comportamiento, adaptar los recursos de onboarding a necesidades específicas y abordar de forma proactiva los puntos de abandono. Por ejemplo, si los informes revelan que un porcentaje significativo de usuarios abandona el proceso en un formulario concreto, el equipo de integración puede rediseñar ese paso para que sea más claro y fácil de usar. Este enfoque basado en los datos garantiza que el proceso de incorporación no sólo cumpla las normas, sino que también esté centrado en el usuario, lo que aumenta las tasas de finalización y la satisfacción general del cliente.

Estrategia de adopción de productos para instituciones financieras

Una estrategia de adopción de productos bien definida es esencial para garantizar que los clientes no sólo completen el proceso de incorporación, sino que también adopten plenamente los productos y servicios financieros ofrecidos. El éxito de la adopción de un producto comienza con un profundo conocimiento de las necesidades, objetivos y expectativas de cada cliente. El software de integración desempeña un papel fundamental al permitir experiencias de integración personalizadas que se ajustan a estas necesidades desde la primera interacción.

Características clave de una estrategia eficaz de adopción de productos

- Trazar el recorrido del cliente y diseñar flujos de incorporación que guíen a los usuarios a través de las funciones clave del producto.

- Proporcionar apoyo continuo para fomentar la participación

- Automatice los flujos de trabajo de incorporación y proporcione recursos de incorporación específicos.

- Seguimiento del proceso de incorporación para garantizar que ningún cliente se quede atrás.

Ongoing engagement is critical customer onboarding doesn’t end with account activation. Regular check-ins, educational content, and proactive support help customers realize the full value of their investment, driving higher product adoption rates and long-term loyalty. By integrating these elements into the onboarding process, financial institutions can accelerate time to value, reduce churn, and maximize the impact of their product offerings.

Equipo y recursos de incorporación: Creación de una función de incorporación de alto rendimiento

Una función de incorporación de alto rendimiento se basa en un equipo dedicado y en los recursos adecuados. En el núcleo se encuentra el gestor de éxito del cliente, que organiza todo el proceso de incorporación y garantiza que cada nuevo cliente reciba una experiencia personalizada y sin fisuras. Las funciones de apoyo, como los especialistas técnicos y el personal de formación, aportan experiencia y orientación en cada etapa del proceso de incorporación.

Recursos clave para los equipos de incorporación

- Software avanzado de incorporación con flujos de trabajo automatizados y herramientas de gestión de tareas

- Canales de comunicación claros dentro del equipo y con los clientes

- Material de formación y documentación de apoyo

Al equipar a los equipos de incorporación con las herramientas y los recursos adecuados, las instituciones financieras pueden garantizar que cada nuevo cliente reciba la atención y el apoyo necesarios para una experiencia de incorporación satisfactoria. Este enfoque colaborativo no solo mejora la eficiencia operativa, sino que también impulsa el éxito y la satisfacción del cliente a lo largo de todo su ciclo de vida.

Comunicación con el cliente y apoyo durante la incorporación

La comunicación y el apoyo eficaces al cliente son fundamentales para el éxito del proceso de incorporación. Las entidades financieras deben ofrecer información clara y concisa y un servicio de asistencia ágil para guiar a los clientes en cada paso del proceso de incorporación. El software de integración mejora esta experiencia ofreciendo un conjunto de herramientas de comunicación, como mensajería dentro de la aplicación, asistencia por correo electrónico y notificaciones en tiempo real.

Características principales de la comunicación y atención al cliente

- Comunicación personalizada adaptada a las necesidades específicas de cada cliente y a la fase de incorporación.

- Orientación oportuna, respuestas a preguntas y resolución de problemas a medida que surgen

- Asistencia continua tras la incorporación, con fácil acceso a recursos de ayuda.

Al mantener abiertas las líneas de comunicación y facilitar el acceso a los recursos de ayuda, las entidades financieras pueden fomentar el compromiso y la satisfacción del cliente a largo plazo. Este enfoque proactivo no solo reduce la fricción de la incorporación, sino que también sienta las bases para unas relaciones duraderas con los clientes y un éxito continuado.

Preguntas frecuentes sobre el software SaaS de incorporación de clientes

Estas preguntas reflejan consultas comunes que InvestGlass recibe de bancos, gestores de patrimonio e instituciones reguladas que evalúan soluciones de onboarding entre 2024-2026. Cada respuesta aborda el contexto específico de los servicios financieros en lugar de consideraciones genéricas de software.

¿Cuál es la diferencia entre la incorporación de clientes SaaS y el CSC digital?

Digital KYC representa un componente del proceso de incorporación más amplio, centrado específicamente en verificación de identidad y controles reglamentarios. El KYC confirma quién es el cliente, evalúa los factores de riesgo y satisface los requisitos reglamentarios de identificación del cliente. La incorporación abarca todo el proceso, desde la firma del contrato hasta el primer valor, incluido el KYC, pero también la configuración del producto, la apertura de la cartera, la cumplimentación de la documentación y el establecimiento de la relación.

InvestGlass combina las funciones de KYC con CRM, flujos de trabajo y portal de clientes para gestionar todo el proceso de incorporación, en lugar de limitarse a la verificación de la identidad. Un cliente puede pasar la verificación KYC y, a continuación, recibir inmediatamente propuestas de inversión, completar la documentación de idoneidad, revisar y firmar acuerdos y acceder a su nueva cartera, todo ello dentro de la misma plataforma y portal. Separar estas funciones en distintos sistemas genera retrasos en el traspaso y fragmenta la experiencia.

¿Puede el software SaaS de incorporación admitir tanto los modelos de alto contacto como los de autoservicio?

Los bancos y los gestores de patrimonios a menudo necesitan ambos enfoques. Los clientes HNWI y las relaciones corporativas complejas justifican una incorporación de alto nivel con una participación significativa del gestor de patrimonios, sesiones de portal guiadas y atención personalizada. Los clientes con grandes patrimonios o minoristas pueden preferir, y la entidad puede requerir por eficiencia, flujos de autoservicio con orientación automatizada y mínima intervención del gestor de patrimonios.

InvestGlass admite ambos modelos en la misma plataforma. Los gestores de inversiones pueden guiar a los usuarios a través de las sesiones del portal en tiempo real, proporcionando asistencia y respondiendo a preguntas a medida que los clientes rellenan los formularios. Otros clientes completan los pasos de forma independiente, con recordatorios automáticos que incitan a la acción y escalan a los gestores sólo cuando es necesario. Los controles prácticos, como la visibilidad condicional del contenido, las secciones ocultables y los pasos de revisión del asesor antes de la aprobación final, permiten una configuración flexible para los distintos segmentos de clientes.

Esta flexibilidad contrasta con las herramientas de incorporación SaaS de autoservicio, habituales en sectores no regulados, que suponen una participación humana mínima a lo largo de todo el proceso.

¿Cómo se integra InvestGlass con los sistemas bancarios o de seguros existentes?

InvestGlass ofrece API REST que permiten la conexión con sistemas bancarios centrales, plataformas de gestión de carteras, sistemas de gestión de documentos y proveedores de firma electrónica. Los datos fluyen bidireccionalmente: la información del cliente capturada durante la incorporación se envía a los sistemas centrales para la apertura de la cuenta; las posiciones de la cartera se sincronizan con los registros del cliente para obtener vistas unificadas de la relación.

Para las implantaciones locales, InvestGlass se instala dentro de la propia infraestructura de la entidad, lo que permite la integración directa con las fuentes de datos existentes que pueden no ser accesibles desde plataformas en la nube externas. Este modelo de despliegue es adecuado para instituciones con estrictos requisitos de segregación de red o sistemas heredados que no pueden exponer API externamente.

Algunos ejemplos concretos de integración son:

- Transmisión de los datos maestros de los clientes aprobados por KYC al sistema bancario central para activar la creación de cuentas.

- Sincronización nocturna de las posiciones de cartera desde los sistemas de custodia para su visualización en los portales de los clientes.

- Archivar los documentos firmados en el sistema de gestión documental de la institución con los metadatos adecuados.

- Conexión a proveedores de firma electrónica para obtener firmas digitales jurídicamente vinculantes

¿Cuánto tiempo se tarda en implantar InvestGlass para la incorporación?

Implementation timelines depend on scope, complexity, and internal resources. A focused digital onboarding MVP forms, workflows, and portal without deep integration typically deploys in 8-12 weeks. This phase establishes the platform, configures initial workflows, trains key users, and begins handling real client onboardings.

Las implantaciones más amplias, como la integración de CRM, las conexiones de gestión de carteras y la implantación multirregional, se prolongan de 3 a 9 meses, en función del número de sistemas implicados, los requisitos de migración de datos y la normativa. procesos de aprobación.

Muchas instituciones empiezan con un segmento de mercado, por ejemplo, clientes privados suizos onshore, y demuestran su éxito antes de ampliar a segmentos transfronterizos o tipos de clientes institucionales. Este enfoque gradual gestiona el riesgo, desarrolla la experiencia interna y genera resultados cuantificables que respaldan la inversión continuada.

¿Necesitan los clientes una cuenta para acceder a los portales de contratación de InvestGlass?

External clients access their onboarding portal via secure links with multi-factor authentication, without needing full internal InvestGlass accounts. This approach simplifies client access no registration process, no additional credentials to remember, no account management overhead.

Only internal users relationship managers, compliance officers, operations staff require InvestGlass user accounts. This separation reduces client friction while maintaining appropriate access controls for internal functions.

La diferencia práctica es importante para la adopción por parte del usuario. Exigir a los clientes que creen cuentas, verifiquen direcciones de correo electrónico, establezcan contraseñas y recuerden credenciales añade fricciones que aumentan las tasas de abandono. El acceso seguro por enlace con autenticación MFA logra los objetivos de seguridad sin la sobrecarga.

¿Cómo ayuda el software SaaS de onboarding a reducir la rotación en la gestión de patrimonios y la banca?

Early interactions during onboarding set the tone for relationships that may last decades. Clients who experience slow, confusing, or error-prone onboarding begin their relationship frustrated a poor foundation for long-term retention. Clients who experience fast, transparent, professional onboarding begin with confidence in their institution’s competence.

InvestGlass permite una comunicación proactiva, plazos claros y menos errores durante la incorporación, abordando directamente la fricción que crea insatisfacción temprana. El seguimiento transparente del progreso muestra a los clientes que las cosas están avanzando. Los recordatorios automáticos reducen la sensación de olvido. Las experiencias profesionales del portal demuestran la sofisticación institucional.

Más allá del periodo de incorporación, los datos captados durante la incorporación alimentan los procesos de personalización, venta cruzada y revisión periódica. Conocer las preferencias de los clientes, su tolerancia al riesgo y los objetivos que se han marcado desde el primer día permite ofrecerles un servicio continuo más pertinente. Las entidades que utilizan un software de incorporación estructurado informan de reducciones de la rotación de clientes en el primer año de 5-10%, mejoras significativas en un negocio en el que las relaciones con los clientes generan valor a largo plazo.

Primeros pasos con InvestGlass para la incorporación de clientes de SaaS

Las presiones regulatorias y del mercado a las que se enfrentarán las instituciones financieras reguladas en 2024-2026 hacen que la modernización del onboarding sea más urgente que opcional. Los requisitos de diligencia debida mejorados de la AMLD6, la atención continua de la FINMA a las prácticas de identificación de clientes y las crecientes expectativas de los clientes de experiencias digitales apuntan a la misma conclusión: los procesos de onboarding manuales y basados en papel no pueden escalar y no pueden competir.

InvestGlass ofrece a las instituciones reguladas un camino claro hacia el futuro. Como plataforma soberana suiza que combina CRM, onboarding digital y KYC, gestión de carteras, automatización de marketing y portales de clientes, InvestGlass aborda todo el espectro de necesidades sin necesidad de integración entre sistemas desconectados. La soberanía de datos suiza satisface los requisitos de residencia a los que se enfrentan las instituciones financieras europeas. La configuración sin código permite a los equipos de operaciones y cumplimiento adaptar los flujos de trabajo a medida que evolucionan los requisitos.

The practical next step: a discovery call to understand your institution’s current onboarding challenges, followed by a demo focused specifically on onboarding workflows relevant to your client segments. From there, a pilot configuration for one segment perhaps HNWI clients in Switzerland or a specific product line demonstrates value within 8-12 weeks before broader rollout. Involving compliance, IT, and front-office stakeholders from the beginning ensures that the resulting solution addresses all requirements and builds organization-wide support.

Programe una demostración o un taller para convertir su actual proceso de incorporación de clientes en un flujo de trabajo basado en InvestGlass. Las instituciones que modernicen el proceso de incorporación ahora obtendrán un reconocimiento de ingresos más rápido, un menor riesgo de cumplimiento y relaciones más sólidas con los clientes, mientras que sus competidores seguirán luchando con los archivos adjuntos de correo electrónico y el seguimiento de hojas de cálculo.

Artículos relacionados

Swiss Sovereign CRM: Construido sobre IA.

Listo para actuar.