Inleiding

SaaS customer onboarding software is van cruciaal belang voor gereguleerde financiële instellingen, waaronder banken, vermogensbeheerders, verzekeraars en vastgoedkantoren. De inzet voor onboarding in de financiële dienstverlening is nog nooit zo hoog geweest. Volgens gegevens van HubSpot bedraagt de verkoopcyclus van B2B SaaS in 2025 gemiddeld 84 dagen, maar de echte uitdaging begint nadat het contract is ondertekend. SaaS-benchmarks tonen consequent 5-7% maandelijkse opzeggingspercentages, waarbij studies aangeven dat geoptimaliseerde onboarding dit cijfer met 20-30% kan verlagen.

Deze gids is bedoeld voor compliance officers, operations leaders en onboarding teams bij banken, vermogensbeheerders, verzekeraars en vastgoedkantoren. Effectieve onboarding software is essentieel voor het verminderen van compliancerisico's, het sneller herkennen van inkomsten en het verbeteren van de klanttevredenheid in gereguleerde sectoren. Voor banken, vermogensbeheerders, verzekeraars en vastgoedfirma's die onder strikte regelgevende kaders werken, is het onboardingproces het punt waar compliance en klantervaring elkaar ontmoeten en waar beide spectaculair kunnen mislukken. SaaS-bedrijven en SaaS-bedrijven in gereguleerde sectoren hebben te maken met unieke onboarding-uitdagingen, omdat ze een balans moeten vinden tussen strenge compliance-eisen en het leveren van een naadloze klantervaring.

This guide focuses specifically on SaaS customer onboarding software for regulated industries. We’re not talking about generic project management tools or consumer-facing app walkthroughs. We’re addressing the complex, compliance-heavy journey of bringing B2B clients whether high-net-worth individuals, corporate banking clients, or institutional investors from contract signature to first measurable value. InvestGlass, a Swiss soeverein CRM- en automatiseringsplatform, is speciaal ontwikkeld voor precies deze sectoren: banken, private banks, vermogensbeheerders, verzekeringsmaatschappijen, vastgoedentiteiten en de publieke sector. De juiste onboarding tools zijn essentieel voor het stroomlijnen van onboarding voor zowel je team als klanten, en zorgen voor intuïtieve workflows en efficiënte samenwerking.

Slechte onboarding in de financiële dienstverlening leidt tot tastbare risico's op het gebied van regelgeving en inkomsten. Mislukte KYC-controles (Know Your Customer) kunnen leiden tot FINMA-onderzoeken (Zwitserse toezichthoudende autoriteit voor de financiële markt). Trage accountopeningen duwen het boeken van AUM (Assets Under Management) naar het volgende kwartaal. Mislukte MiFID II (Markets in Financial Instruments Directive II) geschiktheidsbeoordelingen stellen bedrijven bloot aan boetes en klachten van klanten. Handmatige KYC-processen voor private banking klanten kunnen oplopen tot 15-20 werkdagen in plaats van 2-3 dagen met digitale stromen, vertragingen die zich direct vertalen in gederfde inkomsten en aangetast vertrouwen van klanten. Wanneer relaties in vermogensbeheer vaak 10-20 jaar duren, zet de eerste indruk tijdens het onboardingproces de toon voor alles wat volgt.

Wat volgt is een praktische, softwaregerichte gids voor het selecteren, implementeren en optimaliseren van SaaS-klant onboarding software voor gereguleerde financiële instellingen in 2024-2026. We behandelen essentiële functies, workflows uit de praktijk, best practices en de specifieke mogelijkheden die InvestGlass zo geschikt maken voor instellingen die prioriteit geven aan Zwitserse gegevenssoevereiniteit en geïntegreerde financiële workflows. Het kiezen van onboardingsoftware die de onboarding voor zowel uw team als uw klanten kan stroomlijnen is essentieel voor het verbeteren van de betrokkenheid van gebruikers en het versnellen van de time-to-value.

Woordenlijst en achtergrond regelgeving

Voordat we in de details duiken, volgt hier een korte verklarende woordenlijst van belangrijke termen en regelgevingskaders die relevant zijn voor onboarding in de financiële dienstverlening:

- KYC (Ken Uw Klant): Regelgevend proces voor het verifiëren van de identiteit van klanten en het beoordelen van potentiële risico's op illegale bedoelingen voor de zakelijke relatie.

- UBO (Ultimate Beneficial Owner): De persoon of personen die uiteindelijk eigenaar zijn van of zeggenschap hebben over een klant, vooral relevant voor zakelijke en institutionele klanten.

- MiFID II (Markets in Financial Instruments Directive II): Wetgeving van de Europese Unie die bedrijven reguleert die diensten verlenen aan klanten in verband met financiële instrumenten, met de nadruk op transparantie en bescherming van beleggers.

- FATCA/CRS (Foreign Account Tax Compliance Act/Common Reporting Standard): Internationale normen voor belastingrapportage en informatie-uitwisseling om belastingontduiking te voorkomen.

- AML (Anti-witwaspraktijken): Wetten en procedures die zijn ontworpen om te voorkomen dat criminelen illegaal verkregen geld verhullen als legitiem inkomen.

- AMLD5/6 (5e/6e antiwitwasrichtlijn): EU-richtlijnen die de due diligence- en rapportagevereisten voor financiële instellingen aanscherpen.

- FINMA: De Zwitserse toezichthoudende autoriteit voor de financiële markt, verantwoordelijk voor de financiële regelgeving in Zwitserland.

- Inwerken van klanten: Het end-to-end proces om een nieuwe klant van contractondertekening tot de eerste meetbare waarde te brengen, inclusief KYC, productinstelling en het opbouwen van een relatie.

- Onboarding van gebruikers: Het proces van het begeleiden van individuele gebruikers (vaak binnen een klantorganisatie) bij de eerste productactivatie en functie-adoptie.

- Digitaal KYC: Het gebruik van digitale tools en workflows om het KYC-proces te automatiseren en te stroomlijnen.

Wat is SaaS Customer Onboarding Software?

SaaS customer onboarding software is a cloud-based platform designed to guide new B2B clients from contract signature through to first measurable value, whether that’s product activation, task completion, or engagement milestones like first login or feature adoption. In practical terms, these onboarding tools automate task assignment, facilitate client communication via portals and automated emails, manage documentation collection including forms and digital signatures and track onboarding progress against predefined milestones.

Belangrijke definities bij de eerste vermelding:

- KYC (Ken Uw Klant): Een regelgevend proces voor het verifiëren van de identiteit van klanten en het beoordelen van risico's.

- UBO (Ultimate Beneficial Owner): De persoon (personen) die de uiteindelijke eigenaar is (zijn) van of controle heeft (hebben) over een bedrijf of rekening.

- MiFID II (Markets in Financial Instruments Directive II): EU-verordening voor transparantie en bescherming van beleggers op financiële markten.

- FATCA/CRS (Foreign Account Tax Compliance Act/Common Reporting Standard): Internationale standaarden voor belastingrapportage.

- AML (Anti-witwaspraktijken): Wetten en procedures om het witwassen van geld te voorkomen.

Relatie tussen Customer Onboarding, User Onboarding en Digital KYC

- Inwerken van klanten: Verwijst naar het algehele proces van het integreren van een nieuwe klantorganisatie, inclusief naleving, documentatie en productinstelling.

- Onboarding van gebruikers: Richt zich op individuele gebruikers binnen de klantorganisatie en begeleidt hen bij de productfuncties en het eerste gebruik.

- Digitaal KYC: Een subset van onboarding, specifiek gericht op de digitale verificatie van de identiteit van klanten en controles op naleving van de regelgeving.

Customer onboarding tools en user onboarding tools zijn speciaal ontworpen om het onboarding proces voor zowel klanten als gebruikers te automatiseren en te stroomlijnen, waardoor de betrokkenheid wordt vergroot en de time-to-value wordt versneld.

Voor financiële instellingen ziet het onboardingproces er anders uit dan in andere sectoren. Voorbeelden zijn:

- Een beleggingsrekening openen voor een nieuwe HNWI-klant (High-Net-Worth Individual)

- Opzetten van discretionaire portefeuillemandaten

- Een verzekeringspolis activeren met volledige documentatie over het feitenonderzoek

- Onboarding van zakelijke bankklanten met complexe UBO-structuren

- integreren externe vermogensbeheerders in een bewaarplatform

In tegenstelling tot algemene projectbeheertools zoals Asana of Trello, of spreadsheets zoals Excel, is onboarding software speciaal gebouwd voor terugkerende klanttrajecten. Het biedt ingebouwde samenwerking met klanten, dynamische KYC-gegevensvastlegging, rolgebaseerde goedkeuringen en compliance audit trails die spreadsheets en e-mailketens gewoonweg niet kunnen bieden. Onboardingprojecten kunnen worden geautomatiseerd en direct worden gestart nadat een deal is gesloten, zodat de overgang voor nieuwe klanten soepel verloopt en het onboardingproces naadloos aansluit.

InvestGlass combineert CRM, digitaal inwerken & KYC, workflowautomatisering en een klantenportaal in één Zwitsers gehost platform. Deze integratie behandelt de volledige onboarding-levenscyclus zonder dat klanten of interne teams hoeven te schakelen tussen losgekoppelde systemen. Onboarding software moet ook naadloos integreren met bestaande tools, zoals CRM-systemen, om een uniforme gegevensstroom te behouden.

Belangrijkste mogelijkheden van SaaS Customer Onboarding Software

- Digitale workflows met dynamische formulieren en voorwaardelijke logica voor KYC, geschiktheid en het verzamelen van documentatie

- Portalen voor klanten voor zelfbedieningsuploads, bijhouden van voortgang en beveiligde berichtenuitwisseling

- Automatisering van herinneringen, goedkeuringen en taakroutering op basis van vooraf gedefinieerde regels

- Analyse- en rapportagemogelijkheden voor het opsporen van knelpunten en het bijhouden van onboardinggegevens

Waarom SaaS Customer Onboarding bijzonder belangrijk is voor financiële instellingen

Onboarding is de beslissende fase in elke financiële klantrelatie. Het is het moment dat de time-to-first-trade bepaalt voor beleggingsrekeningen, de time-to-first-policy voor verzekeringsproducten en de basis van het vertrouwen van de klant die het hele klanttraject zal bepalen. Voor gereguleerde instellingen is het ook de gang van zaken rond wettelijke goedkeuring, PEP (Politically Exposed Person)-screening, sanctiecontroles, documentatie over de bron van rijkdom en geschiktheidsbeoordelingen die moeten worden voltooid voordat enige inkomstengenererende activiteit kan beginnen.

Drivers van regelgeving

De regelgevende en zakelijke drijfveren worden sterker:

- AMLD5/6 (Anti-witwasrichtlijnen 5 en 6): Verhoogde zorgvuldigheidseisen stellen aan klanten met een hoog risico. Meer informatie over AMLD5/6

- FINMA (Zwitserse toezichthoudende autoriteit voor de financiële markt): Vereist risicogebaseerde benaderingen en uitgebreide documentatie over de bron van het vermogen voor Zwitserse banken.

- GDPR (Algemene Verordening Gegevensbescherming): Legt beginselen voor gegevensminimalisatie en beperkingen voor grensoverschrijdende gegevensstromen op.

Handmatige KYC-controles kosten banken $50-100 per klant versus $5-10 wanneer deze geautomatiseerd zijn, een tienvoudig verschil dat zich verergert bij duizenden klanten die jaarlijks instappen.

Inkomsten

Het terugbrengen van onboarding van weken naar dagen kan de groei van het AUM met 15-25% stimuleren door een snellere inning van vergoedingen en uitvoering van transacties. NPS-scores (Net Promoter Score) in vermogensbeheer dalen met 10-20% als gevolg van trage accountopeningen, wat een directe impact heeft op verwijzingspercentages in een sector waar mond-tot-mondreclame de drijvende kracht is achter het werven van nieuwe klanten. Slechte uitvoering van onboarding kan volgens rapporten uit de sector leiden tot 40% churn in de eerste 90 dagen bij fintechs.

Verwachtingen van klanten

De verwachtingen van klanten zijn veranderd:

- HNWI's en institutionele klanten in 2026 verwachten een mobiele, self-service ervaring met transparante statusupdates, geen e-mailbijlagen en persoonlijke handtekeningenceremonies.

- Churnkosten stapelen zich op in de loop van de tijd: In vermogensbeheerrelaties die 10-20 jaar duren, betekent het verliezen van een klant door een slechte onboarding dat tientallen jaren aan vergoedingen en verwijzingspotentieel verloren gaan.

- Grensoverschrijdende complexiteit vraagt om structuur: Onboarding van klanten in verschillende rechtsgebieden vereist gesegmenteerde workflows die Zwitserse ingezetenen anders behandelen dan risicovolle grensoverschrijdende klanten met complexe vermogensstructuren.

- De effectiviteit van onboarding moet worden gemeten: Het bijhouden van belangrijke statistieken zoals time-to-value, klantactivatie, voltooiingspercentages en vroege tevredenheidsscores is essentieel om te beoordelen hoe goed nieuwe gebruikers worden geïntegreerd en behouden.

Het customer success team speelt een cruciale rol bij onboarding, klantbetrokkenheid en voortdurende ondersteuning, vooral in high-touch onboarding modellen waar persoonlijke begeleiding en training de sleutel zijn tot het succes van de klant.

Overgang: Nu duidelijk is waarom SaaS-klant onboarding software van cruciaal belang is, gaan we onderzoeken hoe het de time-to-value en omzetverantwoording voor financiële instellingen versnelt.

Snellere time-to-value en omzetverantwoording

Het verschil tussen handmatige en softwarematige onboarding wordt gemeten in weken, niet in uren.

Handmatige vs. softwaregedreven onboarding

Neem een typische privé onboarding van bancaire klanten onder handmatige processen:

- PDF-formulieren gemaild om in te vullen

- Handmatige PEP- en sanctiecontroles

- Fysieke handtekeningen vereist

- Documenten opnieuw ingevoerd in kernsystemen

- 15-20 werkdagen als alles soepel verloopt

Met onboardingsoftware kan datzelfde traject worden teruggebracht tot 2-3 dagen:

- Klant ontvangt een beveiligde portaallink

- Vult dynamische KYC-formulieren in met voorwaardelijke logica

- Direct uploaden van documenten

- Overeenkomsten elektronisch ondertekenen

- Ontvangt geautomatiseerde goedkeuringsrouting

In InvestGlass, this entire flow KYC forms, risk profiling, MiFID II suitability questionnaires, investment policy statements, and digital signatures happens in a single journey. New users interact with one branded portal rather than juggling email threads and disconnected PDF attachments. The client completes each step with clear onboarding progress indicators, while compliance officers review flagged items in real-time.

Inkomsten

De impact op de inkomsten is onmiddellijk. Als de onboarding eerder is voltooid, worden transacties sneller uitgevoerd, beginnen de beheervergoedingen op te lopen en wordt het AUM in het huidige kwartaal geboekt in plaats van naar het volgende kwartaal te verschuiven. Voor een vermogensbeheerder die maandelijks tientallen nieuwe HNWI-relaties afhandelt, leidt een snellere time-to-value van twee weken direct tot een snellere erkenning van inkomsten en een verbeterde cashflow.

Vergelijking voor en na

Handmatig inwerken | Software-gestuurde onboarding |

|---|---|

PDF's per e-mail versturen om KYC in te vullen | Beveiligde portaalkoppeling met dynamische formulieren |

Handmatige PEP/sanctiescreening | Geautomatiseerde screening met risicoflags |

Fysieke handtekeningen vereist | Digitale e-handtekeningen in portaal |

Handmatige gegevensinvoer in kernsystemen | API-integratie pusht gegevens automatisch |

15-20 werkdagen | 2-3 werkdagen |

Overgang: Naast het versnellen van de inkomsten speelt onboarding software ook een belangrijke rol bij het verminderen van operationele en compliance risico's.

Lager operationeel en nalevingsrisico

Onboarding software enforces mandatory steps that manual processes frequently miss. PEP screening, sanctions list checks, source-of-wealth documentation, UBO collection for corporate clients these steps cannot be skipped or forgotten when they’re built into automated workflows.

Automatisering voor naleving

Als aan bepaalde voorwaarden wordt voldaan, zoals een risicoscore die een bepaalde drempel overschrijdt of het ontbreken van verplichte documenten, stuurt het systeem de zaak automatisch door naar compliance voor controle voordat er verder wordt gegaan.

InvestGlass houdt een onveranderlijk controlespoor bij waarin wordt gedocumenteerd wie wanneer welke stap heeft goedgekeurd voor welke dataset. Dit controletraject is van onschatbare waarde tijdens 2024-2026 regelgevingsinspecties, waar onderzoekers gedocumenteerd bewijs verwachten dat compliance-procedures consistent werden gevolgd. Het platform registreert elke goedkeuring, elk geüpload document en elk ingevuld formulier, waardoor het papieren spoor ontstaat dat FINMA, AMLD6 en andere regelgevende kaders vereisen.

Standaardisatie en foutreductie

Standardized onboarding workflows also eliminate errors caused by inconsistent processes. When relationship managers each handle onboarding their own way some via email attachments, others with shared network folders, others with physical document binders errors multiply. Documents get lost, steps get skipped, and version control becomes impossible.

Kritieke voordelen voor naleving

- Afgedwongen verplichte stappen verminderen incidenten van niet-naleving met wel 70%

- Onveranderlijke audit trails voldoen aan wettelijke inspectie-eisen

- Gestandaardiseerde workflows elimineren fouten in versiebeheer en verloren documentatie

Overgang: Naast voordelen op het gebied van naleving en operationele voordelen, verbetert onboarding software de klantervaring en relatieopbouw aanzienlijk.

Verbeterde klantervaring en relatieopbouw

Een moderne, portaalgebaseerde gebruikerservaring verandert de manier waarop klanten hun nieuwe financiële relatie ervaren.

Portaalgebaseerde ervaring

In plaats van onversleutelde e-mails met gevoelige documenten als bijlage te versturen, gaan klanten naar een portaalsite waar ze:

- Identificatie uploaden

- Vragenlijsten invullen

- De voortgang van hun onboarding volgen met duidelijke visuele indicatoren

Het bijhouden van de voortgang van de klant biedt inzicht in de reis van de klant en de onboarding-status, waardoor proactief beheer en betere resultaten op het gebied van klantsucces mogelijk zijn. Veilige berichtenuitwisseling binnen het portaal vervangt verspreide e-mail threads en houdt alle communicatie op één gedocumenteerde locatie.

Voldoen aan de verwachtingen van moderne klanten

HNWI en institutionele klanten in 2026 verwachten meer:

- Mobile-first interfaces die werken op elk apparaat

- Zelfbedieningschecklists voor het afwerken van taken wanneer het hen uitkomt

- Transparante statusupdates die precies laten zien hoe hun onboarding ervoor staat en wat er daarna nodig is

- Het gevoel dat hun tijd gewaardeerd wordt, niet dat ze bureaucratische obstakels moeten overwinnen

De klantenportalen van InvestGlass bieden deze ervaring met behoud van de Zwitserse gegevensresidentie en bankwaardige beveiliging. De no-code klantportalen van het platform kunnen worden aangepast aan de identiteit van elke instelling, met meertalige ondersteuning voor de diverse klantenbestanden die Zwitserse en Europese banken bedienen. Pushmeldingen waarschuwen klanten wanneer actie nodig is, waardoor het heen-en-weer geloop dat zowel klanten als relatiebeheerders frustreert, wordt verminderd.

Voorbeeld uit de praktijk

Neem een middelgrote private bank in Genève die in 2025 haar onboardingproces moderniseerde. Voorheen duurde het onboardingproces voor HNWI's gemiddeld 18 dagen, met meerdere persoonlijke ontmoetingen en documenten die per koerier werden bezorgd. Na de implementatie van digitaal inwerken De gemiddelde doorlooptijd daalde naar 5 dagen met een hogere algemene klanttevredenheidsscore. De relatiemanagers van de bank meldden 40% minder tijd te besteden aan administratieve follow-up, waardoor ze zich konden richten op het opbouwen van relaties en beleggingsadvies.

Overgang: Nu we de impact van onboarding software hebben onderzocht, kijken we naar de belangrijkste kenmerken waarop u moet letten bij het selecteren van een oplossing voor uw instelling.

Belangrijkste kenmerken van SaaS Customer Onboarding Software

Niet alle onboarding tools zijn gelijk, vooral niet voor gereguleerde bedrijven met complexe KYC-vereisten, goedkeuringsworkflows voor meerdere partijen en strenge geschiktheidsregels. Generieke projectmanagementsoftware mist het compliance DNA dat financiële instellingen nodig hebben.

Essentiële kenmerkcategorieën voor financiële onboarding

- Digitale KYC-workflows: Dynamische formulieren met voorwaardelijke logica, geautomatiseerde risicoscoring, MiFID II-vragenlijsten, FATCA/CRS-zelfcertificering en UBO-inzameling voor zakelijke klanten

- Geïntegreerde CRM: Bankgegevens van klanten met het in kaart brengen van huishoudens, het traceren van relaties, portefeuilles in meerdere valuta's en classificaties op basis van regelgeving

- Portalen voor klanten: Self-service onboarding-interfaces met beveiligde documentuploads, voortgangstracering, e-handtekeningen en meertalige ondersteuning

- Automatisering en playbooks: Gestandaardiseerde sjablonen met voorwaardelijke triggers, automatische herinneringen en goedkeuringsworkflows

- Integratie van leermanagementsystemen: Gepersonaliseerde inwerkervaringen bieden via e-learningcontent, inclusief blended en mobiele leeropties, om de betrokkenheid van gebruikers en training op maat te verbeteren

- Tool voor productanalyse: Vastleggen en analyseren van gegevens over gebruikersgedrag tijdens onboarding, waarbij de nadruk ligt op kritieke activeringsgebeurtenissen om de betrokkenheid te verbeteren en de time-to-value te verkorten

- Analytics en het bijhouden van betrokkenheid: Metriek over voltooiingstijden bij onboarding, afhaakpercentages, identificatie van knelpunten en patronen in gebruikersbetrokkenheid

- Beveiliging en gegevenssoevereiniteit: Zwitserse of EU-hostingopties, implementatiemogelijkheden op locatie, versleuteling in rust en doorvoer en granulaire toegangscontrole op basis van rollen

- Integratiemogelijkheden: REST API's die verbinding maken met leveranciers van kernbankieren, portefeuillebeheer, documentbeheer en e-handtekeningen

- AI-ondersteuning: Risicoscores, vooraf ingevulde formulieren, suggesties voor de volgende beste actie en geautomatiseerde documentclassificatie

Overgang: Laten we met deze functies in gedachten eens kijken hoe InvestGlass het onboardingproces van SaaS-klanten voor gereguleerde sectoren stroomlijnt.

Hoe InvestGlass het inwerken van SaaS-klanten in gereguleerde sectoren stroomlijnt

InvestGlass functioneert als een alles-in-één Zwitsers SaaS-platform dat speciaal is gebouwd voor onboarding en levenscyclusbeheer van financiële klanten. In tegenstelling tot generieke onboarding- of projecttools die uitgebreide aanpassingen vereisen voor gereguleerde gebruikssituaties, combineert InvestGlass CRM, digitale onboarding en portefeuillebeheer, marketing automatisering en klantportalen in één geïntegreerd platform.

Integratie in de hele levenscyclus van de klant

This integration matters because financial client onboarding isn’t an isolated event it’s the beginning of a relationship that spans products, services, and years. Data captured during onboarding must flow seamlessly into portfolio management, marketing campaigns, periodic reviews, and regulatory reporting. With InvestGlass, onboarding projects can be automated and triggered immediately after the sales process concludes, ensuring a seamless transition for new customers and continuity from sales to onboarding. When these capabilities live in separate systems, data silos emerge, manual re-keying introduces errors, and the client experience fragments.

Typisch Onboarding-traject in InvestGlass

1. Van Lead Capture tot Gekwalificeerde Prospect in CRM

Prospects komen binnen via meerdere kanalen:

- Website formulieren

- Verwijzingsprogramma's

- Netwerkevenementen

- Digitale marketingcampagnes

- Directe benadering

InvestGlass registreert deze prospects direct in het CRM en koppelt ze aan de bron en eventuele verstrekte informatie. Er vallen geen leads tussen marketingsystemen en verkoopprocessen.

Marketing automation scores leads based on profile characteristics and engagement. An HNWI prospect in Zurich with expressed interest in discretionary portfolio management receives a higher score than a retail inquiry about basic savings products. Lead scoring triggers appropriate onboarding pathways high-value prospects route to senior RMs with white-glove onboarding flows, while straightforward cases proceed through more automated journeys.

Alle communicatiegeschiedenis, e-mails, gesprekken, notities van vergaderingen, wordt opgeslagen in het CRM-record, zodat de context bewaard blijft voordat de formele KYC begint. Wanneer een prospect overgaat op formele onboarding, heeft de relatiemanager volledig inzicht in eerdere interacties en uitgesproken voorkeuren.

Voorbeeldreis:Een prospect downloadt een whitepaper over duurzaam beleggen van de website van het bedrijf, geeft zijn contactgegevens op en geeft een belegbaar vermogen aan van meer dan CHF 1 miljoen. Marketingautomatisering labelt dit als een gekwalificeerde lead, stuurt een nurture e-mailreeks en waarschuwt het juiste RM-team. Wanneer de prospect antwoordt en interesse toont in het openen van een rekening, start de RM de formele onboarding met volledige informatie over de interesses en achtergrond van de prospect.

2. Digitaal onboarden en KYC in één stroom

De digitale onboarding-reis in 2026 begint wanneer de klant een beveiligde link naar zijn gepersonaliseerde portaal ontvangt. Binnen het portaal krijgen ze een begeleide ervaring:

- Verzamelen van persoonlijke informatie

- Identificatiedocument uploaden

- Bewijs van adres

- Fiscale residentie en FATCA/CRS zelfcertificering

- Vragenlijst risicoprofiel

- Beoordeling van beleggingsgeschiktheid

- Juridische overeenkomst nakijken en e-handtekening

InvestGlass applies rules throughout this flow to flag items requiring compliance attention. PEP matches trigger enhanced due diligence workflows. High-risk country indicators route to senior compliance review. Incomplete or inconsistent data generates clarification requests before the case can proceed. All routing happens automatically based on configured business rules no manual triage required.

Zowel particuliere klanten met eenvoudige profielen als complexe bedrijfsstructuren met meerdere UBO's volgen de juiste workflows. Formulieren voor het onboarding van bedrijven leggen elke uiteindelijke begunstigde, hun eigendomspercentages, hun individuele KYC-gegevens en de bedrijfsdocumentatie die de legitimiteit van de entiteit aantoont, vast.

Dit enkele digitale proces vervangt wat voorheen meerdere e-mails, PDF-bijlagen, fysieke handtekeningen en handmatige gegevensinvoer vereiste. De klant vult alles in één portaal in; de instelling ontvangt gestructureerde gegevens die klaar zijn voor nalevingscontrole en integratie met de belangrijkste systemen.

3. Vlekkeloze klantportaalervaring met Swiss Hosting

The InvestGlass portal presents a branded interface matching each institution’s visual identity. Multilingual support accommodates Swiss and European client bases German, French, Italian, English, and other languages as needed. Clear progress indicators show clients exactly where they stand in the onboarding journey, what’s completed, and what actions remain.

De inhoud van het portaal gaat verder dan KYC-formulieren. Klanten hebben toegang tot hun onboarding checklist, beleggingsvoorstellen opgesteld door hun adviseur, aanbevelingen voor modelportefeuilles afgestemd op hun risicoprofiel, beleidsdocumenten, informatie over regelgeving en educatieve content over producten en diensten. Het portaal dient als resource hub tijdens de in-app onboarding ervaringen, niet alleen als een mechanisme voor het verzamelen van formulieren.

Gegevens en documenten worden gehost in Zwitserland, in overeenstemming met de eisen van banken en vermogensbeheerders die behoefte hebben aan Zwitserse gegevenssoevereiniteit. Voor klanten die zich zorgen maken over waar hun gevoelige financiële informatie zich bevindt, biedt Zwitserse hosting de zekerheid dat hun gegevens onderworpen blijven aan Zwitserse privacybescherming.

Relatiebeheerders en adviseurs beheren meerdere klantportalen met behulp van sjablonen, zodat alle relaties consistent worden behandeld. Een nieuwe klant krijgt dezelfde professionele, georganiseerde ervaring, of hij nu de eerste klant van de dag is of de twintigste.

4. Portfolio-inrichting, productactivering en doorlopend levenscyclusbeheer

Zodra het onboardingproces is voltooid, maakt InvestGlass direct verbinding met portefeuillebeheer en productmodules. Voor beleggingsrekeningen stellen adviseurs portefeuilles voor die zijn afgestemd op het gedocumenteerde risicoprofiel van de klant, de beleggingsdoelstellingen en eventuele specifieke beperkingen of voorkeuren die tijdens onboarding zijn vastgelegd. Geschiktheids- en passendheidsdocumentatie wordt automatisch gegenereerd, waardoor het controlespoor ontstaat dat MiFID II vereist.

Voor verzekeringsproducten wordt de polis geactiveerd terwijl de volledige documentatie al is vastgelegd. Voor bankproducten wordt een rekening geopend waarbij de KYC-gegevens al zijn geverifieerd en klaar zijn voor integratie in het kernsysteem.

Hetzelfde platform ondersteunt de lopende levenscyclus:

- Periodieke KYC-controles op basis van wettelijke vereisten of risicogebaseerde schema's

- Prestatiebeoordelingen van portefeuilles

- Cross-selling mogelijkheden geïdentificeerd door product holding analyse

- Gezondheidsmonitoring van relaties

Gegevens die tijdens het inwerken worden vastgelegd, blijven bewaard en vormen de basis voor elke volgende interactie.

Voordelen van levenscycluscontinuïteit

- Onboarding-gegevens hergebruikt voor periodieke beoordelingen, geen nieuwe verzameling van ongewijzigde informatie

- Herbeoordelingen van investeringsgeschiktheid bouwen voort op gedocumenteerde basislijn

- Cross-selling aanbevelingen houden rekening met het volledige productbezit en de gestelde doelen

- Eén platform vermindert wrijving ten opzichte van het navigeren door losgekoppelde systemen voor elke fase in de levenscyclus

5. Automatisering en AI om handmatig werk te verminderen

InvestGlass automatiseert terugkerende taken die tijd kosten voor relatiebeheerders en operationele medewerkers:

- Geautomatiseerde herinneringen waarschuwen klanten wanneer documenten nog niet zijn geüpload

- Geplande beoordelingstaken verschijnen op gepaste intervallen in de wachtrijen van compliance officers

- Formulieren worden vooraf gevuld met bestaande CRM-gegevens zodat klanten informatie bevestigen in plaats van opnieuw invoeren

AI-tools breiden deze mogelijkheden verder uit:

- Samenvatten van klantprofielen helpt RM's snel inzicht te krijgen in nieuwe relaties

- Opstellen van geschiktheidsnotities op basis van antwoorden op risicovragenlijsten en aangegeven doelstellingen

- Suggesties voor de volgende beste actie leiden RM's naar de juiste follow-up op basis van klantactiviteiten en portefeuillegegevens

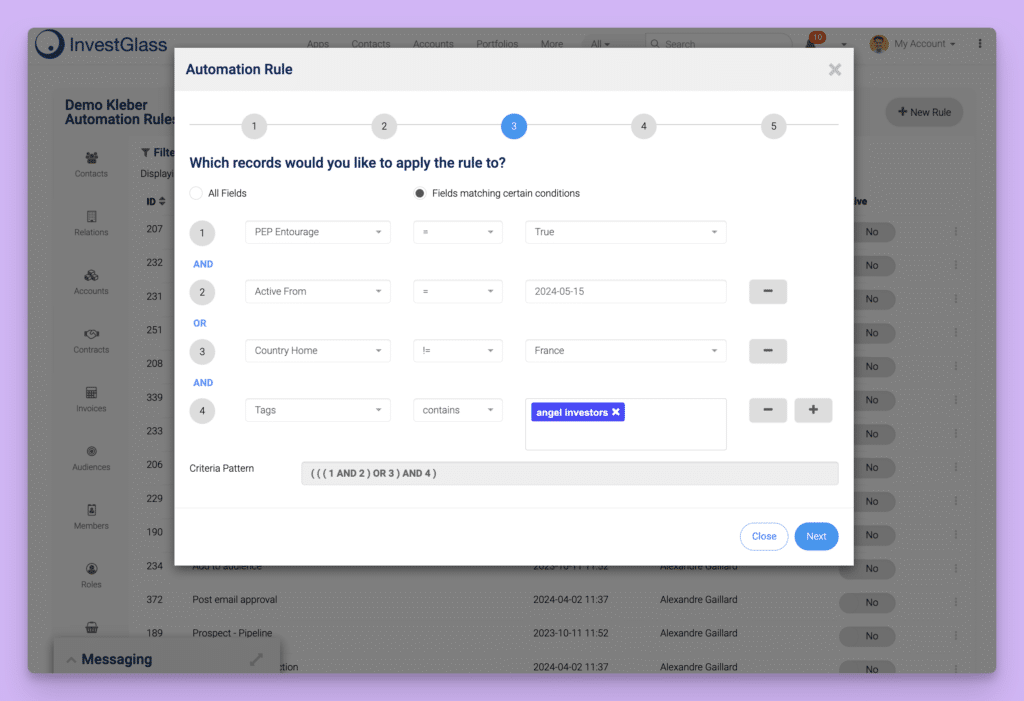

This automation configures without heavy IT projects. Operations and compliance teams adapt workflows as regulations evolve, adding new fields after a FINMA circular, adjusting risk scoring thresholds, creating new document requirements without waiting for development resources or vendor professional services.

Concreet voorbeeld: Een compliance officer was voorheen 8-10 uur per week bezig met het controleren van periodieke KYC-updates en het nazoeken van uitstaande documentatie. Met geautomatiseerde herinneringen, vooraf ingevulde formulieren en op risico gebaseerde routing die prioriteit geeft aan gevallen met een hoog risico, nemen dezelfde controles nu 3-4 uur per week in beslag, waardoor de helft van de tijd vrijkomt voor hoogwaardigere compliance-activiteiten.

Overgang: Met een duidelijk begrip van hoe InvestGlass het onboardingproces stroomlijnt, gaan we nu naar de best practices voor het ontwerpen van een SaaS-klant onboardingproces in de financiële dienstverlening.

Best Practices voor het ontwerpen van een SaaS onboardingproces voor klanten in de financiële dienstverlening

Software alleen is geen garantie voor succesvolle onboarding. Banken en vermogensbeheerders hebben gedefinieerde, compliant onboarding playbooks nodig die de mogelijkheden van het platform vertalen naar een consistente uitvoering. Het kiezen van de juiste onboarding tools is essentieel voor efficiënte en effectieve onboarding processen, die zorgen voor naadloze integratie en een verbeterde gebruikerservaring.

Actiegerichte best practices

- Op risico gebaseerde trajecten in kaart brengen, gesegmenteerd naar type klant, jurisdictie en productcomplexiteit

- Beperk wrijving tot een minimum en zorg tegelijkertijd voor volledige KYC-gegevensvastlegging via geleidelijke openbaarmaking en slimme standaardinstellingen

- Standaardiseren van sjablonen voor documenten en vragenlijsten, terwijl het voor adviseurs mogelijk is om de juiste onderdelen te personaliseren

- Software voor onboarding integreren met kernbankieren en portfoliobeheersystemen om opnieuw inloggen te voorkomen

- Gebruik maken van de juiste onboarding tools en expertise om gebruikers te helpen bij het onboarden op schaal, het maximaliseren van productadoptie en zorgen voor een soepele overgang voor grote aantallen gebruikers

- SLA's definiëren voor elke onboardingfase en de naleving ervan bijhouden via dashboards

- Betrek compliance vroeg in het trajectontwerp, niet als laatste beoordelingsfase

- Voortdurend meten en elk kwartaal workflows verfijnen op basis van analysegegevens

Breng op risico gebaseerde reizen in kaart en segmenteer per type klant

Onboardingstromen zouden aanzienlijk moeten verschillen op basis van klantkenmerken. Een particuliere klant die een eenvoudige spaarrekening opent, moet andere stappen doorlopen dan een HNWI die een discretionair portefeuillemandaat opstelt, wat weer verschilt van een zakelijke klant met complexe UBO-structuren of een institutionele belegger met specifieke rapportagevereisten.

InvestGlass stelt teams in staat om verschillende sjablonen en checklists te maken voor elk segment:

- Zwitserse ingezetenen met een laag risico doorlopen gestroomlijnde stromen met basis KYC, standaard risico vragenlijsten en versnelde goedkeuringen.

- Grensoverschrijdende cliënten met een hoog risico en complexe vermogensstructuren, waarbij mogelijk meerdere jurisdicties betrokken zijn, connecties met politiek prominente personen of ongebruikelijke scenario's met betrekking tot de bron van het vermogen, volgen een verbeterd due diligence-traject met aanvullende documentatievereisten en senior compliance review.

Praktisch verschil: Een Zwitserse ingezetene met een laag risico en eenvoudige inkomsten uit arbeid kan de onboarding in 2-3 dagen voltooien via een grotendeels geautomatiseerde flow. Voor een grensoverschrijdende klant met een hoog risico en vermogen dat afkomstig is van zakelijke belangen in meerdere rechtsgebieden, kan het 2 tot 3 weken duren, met uitgebreide documentatie, meerdere nalevingscontroles en mogelijk externe verificatiediensten.

Minimale wrijving bij het verzamelen van volledige KYC-gegevens

Om een evenwicht te vinden tussen een grondige regelgeving en een gestroomlijnde gebruikerservaring is een weloverwogen ontwerp nodig:

- Progressieve informatieverschaffing toont alleen relevante velden, eerst persoonlijke informatie, dan gegevens over fiscale residentie en dan de risico-vragenlijst, in plaats van klanten vooraf te overstelpen met enorme formulieren.

- Met Concept opslaan kunnen klanten pauzeren en hervatten zonder voortgang te verliezen.

- Mobielvriendelijke formulieren komen tegemoet aan klanten die onboarding liever vanaf hun telefoon of tablet voltooien.

InvestGlass ondersteunt het vooraf invullen van klantgegevens vanuit bestaande CRM records. Als een prospect informatie heeft verstrekt tijdens marketinginteracties of als de klant een eerdere relatie met de instelling heeft, worden die gegevens ingevuld in onboardingformulieren ter bevestiging in plaats van opnieuw te worden ingevoerd. Dit vermindert het afhaken, verhoogt het voltooiingspercentage en minimaliseert het aantal ondersteuningsoproepen van gefrustreerde klanten.

Visuele elementen versterken de vooruitgang en verminderen de ervaren last:

- Voortgangsbalken tonen voltooiingspercentage

- Stapindicatoren verduidelijken wat de volgende stap is

- Geschatte voltooiingstijden stellen passende verwachtingen

Deze UX-verbeteringen vertalen zich in tastbare cijfers: hogere voltooiingspercentages van formulieren, minder afhakers bij moeilijke stappen en minder tijd die wordt besteed aan klantenondersteuning.

Standaardsjablonen maar persoonlijke aanpassingen voor adviseurs toestaan

Instellingen hebben bankbrede sjablonen nodig voor documenten, vragenlijsten en goedkeuringsworkflows. Zonder standaardisatie bedenkt elke relatiemanager zijn eigen proces, wat leidt tot compliancerisico's en inconsistente klantervaringen. Sjablonen zorgen ervoor dat verplichte regelgevende inhoud consistent wordt weergegeven, goedkeuringsprocessen verlopen volgens vastgelegde protocollen en documentatie voldoet aan de institutionele normen.

At the same time, high-touch onboarding requires human personalization. InvestGlass templates can lock mandatory sections legal disclosures, regulatory questionnaires, compliance acknowledgments while leaving sections open for advisor notes, personalized recommendations, or custom commentary. The investment policy statement might include standard risk language alongside advisor-specific notes on the client’s expressed preferences and concerns discussed during initial meetings.

This balance reduces internal negotiation about process while preserving the human touch that distinguishes premium financial services. RMs don’t argue about whether certain steps are required the template enforces them. But they retain flexibility to demonstrate understanding of each client’s unique situation.

Onboarding integreren met bestaande kernsystemen

Door onboarding software te koppelen aan kernsystemen voor bankieren, portefeuillebeheer en documentbeheer wordt het opnieuw invoeren van gegevens, dat fouten en vertragingen veroorzaakt, geëlimineerd. Wanneer onboarding in InvestGlass is voltooid, moeten goedgekeurde klantgegevens automatisch naar het kernsysteem stromen voor het openen van een rekening. Ingevulde documenten moeten worden gearchiveerd naar het documentbeheersysteem van de instelling. Portefeuille-instructies moeten worden verzonden naar handels- en bewaarsystemen.

InvestGlass biedt REST API's en connectoren voor deze integratiescenario's. Voor on-premise implementaties wordt directe integratie met legacy systemen mogelijk binnen de eigen infrastructuur van de instelling. Praktische integratiepunten zijn onder andere:

- Synchronisatie stamgegevens klant

- Account- en productgegevens

- Effecten en portefeuilleposities

- Archiveren en ophalen van documenten

- Verbindingen met leveranciers van elektronische handtekeningen

Voorbeeld implementatietijdlijn:

Fase | Duur | Toepassingsgebied |

|---|---|---|

Fase 1: MVP | 8-12 weken | Digitale inwerkformulieren, klantenportaal, basisworkflows |

Fase 2: Integratie | 3-6 maanden | Core banking-verbinding, documentbeheer, e-handtekening |

Fase 3: Uitbreiding | 3-6 maanden | Extra segmenten, regio's, CRM, portfoliomodules |

Onboarding meten en voortdurend verbeteren

Het bijhouden van concrete KPI's maakt continue verbetering mogelijk:

- Gemiddelde onboarding-duur vergelijkt prestaties over tijd

- Aantal heen-en-weer interacties per klant onthult procesfrictie

- KYC-afwijzingspercentage geeft duidelijkheid van formulieren en effectiviteit van communicatie met klanten aan

- Het verloop in het eerste jaar onder onlangs aangenomen klanten geeft aan of de onboarding-ervaring relaties klaarstoomt voor succes

Met de dashboards van InvestGlass kunnen managers teams, filialen of regio's met elkaar vergelijken om de best presterende teams en knelpunten te identificeren. Als één team consequent het onboardingproces sneller afrondt met minder klantescalaties, dan kan hun werkwijze informatie opleveren voor de training van andere teams. Als een bepaald formulier in alle teams een hoge drop-off laat zien, moet het formulier zelf waarschijnlijk opnieuw worden ontworpen.

Kwartaalevaluaties met operations, compliance en front-office belanghebbenden creëren fora voor het verfijnen van workflows op basis van gegevens. Wat werkte goed? Waar hadden klanten problemen? Welke veranderingen in de regelgeving vereisen aanpassingen van de workflow? Deze gezamenlijke beoordelingen zorgen ervoor dat onboardingprocessen zich ontwikkelen in plaats van stagneren.

Overgang: Laten we met deze best practices in het achterhoofd eens kijken hoe je de juiste onboarding software voor jouw instelling selecteert.

Hoe SaaS Customer Onboarding Software te kiezen voor uw bank of vermogensbeheerder

Het selecteren van een onboarding platform in 2024-2026 vereist een evenwicht tussen regelgevende, technische en zakelijke criteria. Generieke SaaS-tools voldoen mogelijk niet aan de Zwitserse of EU-regelgeving, complexe workflows voor financiële instrumenten of de beveiligingsstandaarden die IT- en compliance-teams van banken eisen. Bij het evaluatieproces moeten belanghebbenden op het gebied van compliance, IT, operations en front-office worden betrokken om ervoor te zorgen dat alle perspectieven worden meegenomen in de beslissing.

Belangrijkste evaluatiedimensies

- Aanpassing aan regelgeving: Ondersteunt het platform out of the box de vereisten van FINMA, GDPR, AMLD5/6 en MiFID II?

- Gegevensresidentie: Kunnen gegevens naar wens worden gehost in Zwitserland, de EU of on-premise?

- Configureerbaarheid: Kunnen operationele teams workflows aanpassen zonder de hulp van ontwikkelaars of professionele diensten van leveranciers?

- Bruikbaarheid: Is de interface intuïtief voor RM's, compliance officers en eindklanten?

- Ervaring van klanten: Voldoen portalen aan de verwachtingen van HNWI's en institutionele klanten?

- Integratie: Sluit het platform aan op bestaande core banking-, portfoliobeheer- en documentsystemen?

- Totale eigendomskosten: Wat zijn realistische kosten voor licenties, implementatie en doorlopende ondersteuning?

InvestGlass is een sterke optie voor instellingen die prioriteit geven aan Zwitserse soevereiniteit, geïntegreerde CRM en vermogensspecifieke workflows. De alles-in-één benadering van het platform, dat onboarding, CRM, portefeuillebeheer en marketingautomatisering combineert, vermindert de wildgroei aan leveranciers en de complexiteit van integratie.

Vereisten voor regelgeving en verblijf van gegevens

Een eerste evaluatiestap moet zijn of onboardingsoftware kan worden gehost in Zwitserland of de EU, en of deze on-premise implementaties ondersteunt wanneer dit wordt vereist door toezichthouders. Algemene SaaS-platforms in de VS kunnen gegevens opslaan in multi-tenantomgevingen in verschillende rechtsgebieden, wat complicaties oplevert voor instellingen die onderworpen zijn aan het Zwitserse bankgeheim of GDPR-vereisten voor datalokalisatie.

Checklist voor leveranciersselectie voor CIO/CISO

Vereiste | Vragen om te stellen |

|---|---|

Gegevenslocatie | Waar zijn datacenters gevestigd? Kunnen we alleen Zwitserland/EU specificeren? |

Subprocessors | Welke derde partijen hebben toegang tot gegevens? Waar bevinden ze zich? |

Encryptie | Welke versleutelingsstandaarden zijn van toepassing in rust en in transit? |

Reactie op incidenten | Wat zijn kennisgevingstermijnen en -procedures voor beveiligingsincidenten? |

Auditrechten | Kunnen we het platform auditen of auditrapporten ontvangen (SOC 2, ISO 27001)? |

Optie op locatie | Kan het platform worden ingezet binnen onze eigen infrastructuur? |

Configureerbaarheid zonder zware IT-projecten

Financiële instellingen hebben no-code of low-code configuratiemogelijkheden nodig, zodat operationele teams onboarding kunnen aanpassen aan de veranderende regelgeving in 2025-2026. Als een nieuwe FINMA-circulaire aanvullende toelichtingen of gewijzigde risicobeoordelingscriteria vereist, moet de instelling niet maanden wachten op de ontwikkeling van leveranciers of interne IT-projecten.

Met InvestGlass kunnen niet-technische gebruikers formulieren, workflows en sjablonen rechtstreeks in de gebruikersinterface bouwen. Het toevoegen van een nieuw veld aan een KYC-formulier, het creëren van een voorwaardelijke logicaregel of het wijzigen van een goedkeuringsworkflow gebeurt in een paar klikken in plaats van dat er codewijzigingen nodig zijn. Deze configureerbaarheid stelt operations- en compliance-teams in staat om hun processen in eigen hand te nemen zonder afhankelijk te zijn van technische resources.

Tastbaar voorbeeld: Een in oktober gepubliceerde circulaire van FINMA vereist bijgewerkte geschiktheidsbeoordelingsvragen tegen januari. Met InvestGlass werkt het compliance team het betreffende formulier binnen enkele dagen bij, test het met een pilotgroep en zet het vóór de deadline in productie. Met een code-afhankelijk platform kan dezelfde wijziging 6-8 weken van ontwikkeling, testen en implementatie in beslag nemen, waardoor de deadline mogelijk volledig wordt gemist.

Gebruikerservaring voor zowel interne teams als klanten

Relatiebeheerders, compliance officers, operations medewerkers en eindklanten hebben allemaal te maken met onboarding software. Elke groep heeft andere behoeften en een andere tolerantie voor complexiteit. RM's hebben efficiënte workflows nodig die hen niet afleiden van hun relatieactiviteiten. Compliance officers hebben duidelijk inzicht nodig in gemarkeerde cases en audit trails. Operations-medewerkers hebben behoefte aan mogelijkheden voor taakbeheer die hun wachtrijen organiseren. Klanten hebben intuïtieve zelfbedieningsinterfaces nodig waarvoor geen training nodig is.

Meertalige interfaces zijn vooral belangrijk voor Zwitserse en Europese banken met een gevarieerd klantenbestand. InvestGlass ondersteunt Duits, Frans, Italiaans, Engels en andere talen, zodat elke gebruiker in de taal van zijn voorkeur kan werken en toch dezelfde onderliggende gegevens en workflows kan gebruiken.

Concreet UX-verhaal: Een middelgrote Zwitserse bank had voorheen twee weken training nodig voordat nieuwe RM's zelfstandig onboarding konden afhandelen. Complexe oude systemen met meerdere schermen en handmatige handelingen zorgden voor verwarring en fouten. Na de implementatie van InvestGlass nam de training van nieuwe RM's af tot drie dagen, waarbij de meeste kennis werd opgedaan door het gebruik van intuïtieve interfaces. Het aantal fouten daalde, de klanttevredenheid nam toe en de tijd die de RM besteedde aan administratieve taken daalde aanzienlijk.

Totale eigendomskosten en implementatietijdlijn

Understanding the main cost components licenses, implementation, integrations, and ongoing configuration support enables realistic budgeting. License costs vary based on user counts and modules selected. Implementation costs depend on workflow complexity, integration requirements, and customization needs. Integration costs reflect the technical effort to connect with existing core systems. Ongoing costs include support, maintenance, and periodic configuration updates as requirements evolve.

Realistische implementatiebereiken:

- 8-12 weken voor een gericht digitaal onboarding MVP met formulieren, workflows en portal zonder diepgaande systeemintegratie

- 3-9 maanden voor bredere CRM- en portfoliomanagementintegraties, afhankelijk van reikwijdte en regionale complexiteit

InvestGlass can start with a digital onboarding pilot perhaps one country or business line before expanding to full CRM and portfolio management deployment. This phased approach reduces initial investment risk, allows teams to build expertise, and generates early wins that build organizational support for broader rollout.

Analyse van gebruikersgedrag in financiële onboarding

Inzicht in gebruikersgedrag is fundamenteel voor het optimaliseren van het onboardingproces in gereguleerde financiële instellingen. Door gebruik te maken van onboardingsoftware die is uitgerust met robuuste analyses en rapportagemogelijkheden, kunnen banken en vermogensbeheerders diepgaand inzicht krijgen in hoe nieuwe gebruikers omgaan met onboardingflows, welke stappen de betrokkenheid vergroten en waar wrijvingspunten ontstaan.

Belangrijkste kenmerken van gebruikersgedragsanalyse

- Elke gebruikersinteractie binnen het onboarding-traject volgen, zoals het invullen van formulieren, het uploaden van documenten en de tijd die aan elke stap wordt besteed

- Gebruikersbetrokkenheid bewaken met educatieve inhoud en inwerkhulpmiddelen

- Verzamel en analyseer feedback van gebruikers via in-app enquêtes of directe input via het portaal

Met deze analyses kunnen onboarding teams gebruikers segmenteren op basis van gedrag, onboarding middelen aanpassen aan specifieke behoeften en proactief drop-off punten aanpakken. Als bijvoorbeeld uit rapportagemogelijkheden blijkt dat een aanzienlijk percentage gebruikers afhaakt bij een bepaald formulier, kan het onboardingteam die stap herontwerpen voor meer duidelijkheid en gebruiksgemak. Deze datagestuurde aanpak zorgt ervoor dat het onboardingproces niet alleen voldoet aan de voorschriften, maar ook gebruikersgericht is, wat leidt tot hogere voltooiingspercentages en algehele klanttevredenheid.

Productadoptiestrategie voor financiële instellingen

Een goed gedefinieerde productadoptiestrategie is essentieel om ervoor te zorgen dat klanten niet alleen het onboardingproces voltooien, maar ook de aangeboden financiële producten en diensten volledig omarmen. Een succesvolle productadoptie begint met een goed begrip van de unieke behoeften, doelen en verwachtingen van elke klant. Onboarding software speelt een cruciale rol door gepersonaliseerde onboarding ervaringen mogelijk te maken die aansluiten bij deze behoeften vanaf de eerste interactie.

Belangrijkste kenmerken van een effectieve productadoptiestrategie

- Het klanttraject in kaart brengen en onboardingflows ontwerpen die gebruikers door de belangrijkste productfuncties leiden

- Voortdurende ondersteuning bieden om blijvende betrokkenheid aan te moedigen

- Workflows voor onboarding automatiseren en gerichte middelen voor onboarding leveren

- De voortgang van onboarding bijhouden om ervoor te zorgen dat geen enkele klant achterblijft

Ongoing engagement is critical customer onboarding doesn’t end with account activation. Regular check-ins, educational content, and proactive support help customers realize the full value of their investment, driving higher product adoption rates and long-term loyalty. By integrating these elements into the onboarding process, financial institutions can accelerate time to value, reduce churn, and maximize the impact of their product offerings.

Onboarding Team en middelen: Een goed presterende onboarding-functie opbouwen

Een goed presterende onboardingfunctie is gebaseerd op een toegewijd team en de juiste middelen. De kern wordt gevormd door de customer success manager, die het hele onboardingproces orkestreert en ervoor zorgt dat elke nieuwe klant een naadloze, persoonlijke ervaring krijgt. Ondersteunende functies, zoals technische specialisten en trainingsmedewerkers, bieden expertise en begeleiding in elke fase van het onboarding-traject.

Belangrijke bronnen voor onboardingteams

- Geavanceerde onboardingsoftware met geautomatiseerde workflows en tools voor taakbeheer

- Duidelijke communicatiekanalen binnen het team en met klanten

- Trainingsmateriaal en ondersteunende documentatie

Door onboarding teams uit te rusten met de juiste tools en middelen kunnen financiële instellingen ervoor zorgen dat elke nieuwe klant de aandacht en ondersteuning krijgt die nodig is voor een succesvolle onboarding ervaring. Deze gezamenlijke aanpak verbetert niet alleen de operationele efficiëntie, maar bevordert ook het succes en de tevredenheid van de klant gedurende de hele levenscyclus van de klant.

Communicatie met en ondersteuning van klanten tijdens het inwerken

Effectieve communicatie met en ondersteuning van klanten vormen de kern van een succesvol onboardingproces. Financiële instellingen moeten duidelijke, beknopte informatie en responsieve ondersteuning bieden om klanten door elke stap van het onboarding-traject te begeleiden. Onboarding software verbetert deze ervaring door een reeks communicatiemiddelen te bieden, waaronder in-app messaging, e-mailondersteuning en realtime meldingen.

Belangrijkste kenmerken van klantcommunicatie en -ondersteuning

- Gepersonaliseerde communicatie afgestemd op de specifieke behoeften en onboarding-fase van elke klant

- Tijdige begeleiding, antwoorden op vragen en oplossen van problemen wanneer deze zich voordoen

- Doorlopende ondersteuning na voltooiing van onboarding, met eenvoudige toegang tot hulpbronnen

Door open communicatielijnen te onderhouden en gemakkelijk toegang te bieden tot hulpbronnen, kunnen financiële instellingen de betrokkenheid en tevredenheid van klanten op de lange termijn bevorderen. Deze proactieve aanpak vermindert niet alleen de wrijving bij het inwerken, maar legt ook de basis voor duurzame klantrelaties en blijvend succes.

Veelgestelde vragen over SaaS Customer Onboarding Software

Deze vragen weerspiegelen veelgestelde vragen die InvestGlass ontvangt van banken, vermogensbeheerders en gereguleerde instellingen die onboarding-oplossingen evalueren tussen 2024-2026. Elk antwoord gaat in op de specifieke context van financiële dienstverlening in plaats van op algemene softwareoverwegingen.

Wat is het verschil tussen SaaS customer onboarding en digitale KYC?

Digitaal KYC is één onderdeel van het bredere onboarding-traject, specifiek gericht op identiteitscontrole en wettelijke controles. KYC bevestigt wie de klant is, beoordeelt risicofactoren en voldoet aan de wettelijke vereisten voor klantidentificatie. Onboarding omvat het hele traject van contractondertekening tot de eerste waarde, inclusief KYC, maar ook het instellen van producten, het openen van de portefeuille, het invullen van documentatie en het opbouwen van een relatie.

InvestGlass combineert KYC met CRM, workflows en mogelijkheden van het klantenportaal om het hele onboardingproces af te handelen in plaats van alleen identiteitsverificatie. Een klant kan slagen voor de KYC-verificatie en vervolgens onmiddellijk beleggingsvoorstellen ontvangen, geschiktheidsdocumenten invullen, overeenkomsten bekijken en ondertekenen en toegang krijgen tot zijn nieuwe portefeuille, allemaal binnen hetzelfde platform en portaal. Het scheiden van deze functies over verschillende systemen zorgt voor vertragingen en gefragmenteerde ervaringen.

Kan SaaS onboarding software zowel high-touch als self-serve modellen ondersteunen?

Banken en vermogensbeheerders hebben vaak beide benaderingen nodig. HNWI-klanten en complexe zakelijke relaties vragen om een persoonlijke benadering met veel betrokkenheid van de RM, begeleide portaalsessies en persoonlijke aandacht. Mass affluent of retailklanten kunnen de voorkeur geven aan meer self-serve flows met geautomatiseerde begeleiding en minimale tussenkomst van de RM, en de instelling kan dit nodig hebben met het oog op efficiëntie.

InvestGlass ondersteunt beide modellen binnen hetzelfde platform. RM's kunnen gebruikers in realtime door portaalsessies begeleiden, hulp bieden en vragen beantwoorden terwijl klanten formulieren invullen. Andere klanten doorlopen de stappen zelfstandig, waarbij automatische herinneringen aanzetten tot actie en alleen escaleren naar RM's als dat nodig is. Praktische besturingselementen zoals voorwaardelijke zichtbaarheid van content, secties die verborgen kunnen worden en stappen voor beoordeling door adviseurs voordat ze definitief worden goedgekeurd, zorgen voor een flexibele configuratie voor verschillende klantsegmenten.

Deze flexibiliteit staat in contrast met SaaS onboarding tools die puur op zelfbediening zijn gericht en gebruikelijk zijn in niet-gereguleerde sectoren, waar een minimale menselijke betrokkenheid tijdens het hele traject wordt verondersteld.

Hoe integreert InvestGlass met bestaande bank- of verzekeringssystemen?

InvestGlass biedt REST API's voor verbinding met centrale banksystemen, platforms voor portefeuillebeheer, systemen voor documentbeheer en leveranciers van elektronische handtekeningen. Gegevensstromen zijn tweerichtingsverkeer: klantgegevens die worden vastgelegd tijdens het onboardingproces worden naar de kernsystemen gestuurd voor het openen van een rekening; portefeuilleposities worden gesynchroniseerd met klantgegevens voor een uniforme weergave van de relatie.

Bij installatie op locatie wordt InvestGlass binnen de eigen infrastructuur van de instelling geïnstalleerd, waardoor directe integratie met bestaande gegevensbronnen mogelijk is die mogelijk niet toegankelijk zijn via externe cloudplatforms. Dit implementatiemodel is geschikt voor instellingen met strikte eisen op het gebied van netwerksegregatie of legacy-systemen die geen API's naar buiten kunnen brengen.

Concrete voorbeelden van integratie zijn onder andere:

- KYC-goedgekeurde stamgegevens van klanten naar het kernbanksysteem sturen om het aanmaken van rekeningen te activeren

- Nachtelijke synchronisatie van portefeuilleposities vanuit bewaarsystemen voor weergave in klantportalen

- Ondertekende documenten archiveren in het documentbeheersysteem van de instelling met de juiste metadata

- Verbinding maken met leveranciers van e-handtekeningen voor wettelijk bindende digitale handtekeningen

Hoe lang duurt het om InvestGlass te implementeren voor onboarding?

Implementation timelines depend on scope, complexity, and internal resources. A focused digital onboarding MVP forms, workflows, and portal without deep integration typically deploys in 8-12 weeks. This phase establishes the platform, configures initial workflows, trains key users, and begins handling real client onboardings.

Bredere implementaties zoals CRM-integratie, koppelingen met portfoliomanagement en uitrol in meerdere regio's duren 3-9 maanden, afhankelijk van het aantal betrokken systemen, de vereisten voor gegevensmigratie en de regelgeving. goedkeuringsprocedures.

Veel instellingen beginnen met één marktsegment, bijvoorbeeld Zwitserse onshore particuliere klanten, en tonen succes voordat ze uitbreiden naar grensoverschrijdende segmenten of institutionele klanttypes. Deze gefaseerde aanpak beheert risico's, bouwt interne expertise op en genereert meetbare resultaten die verdere investeringen ondersteunen.

Hebben klanten een account nodig om toegang te krijgen tot InvestGlass onboarding portalen?

External clients access their onboarding portal via secure links with multi-factor authentication, without needing full internal InvestGlass accounts. This approach simplifies client access no registration process, no additional credentials to remember, no account management overhead.

Only internal users relationship managers, compliance officers, operations staff require InvestGlass user accounts. This separation reduces client friction while maintaining appropriate access controls for internal functions.

Het praktische verschil is belangrijk voor de acceptatie door gebruikers. Klanten verplichten om accounts aan te maken, e-mailadressen te verifiëren, wachtwoorden in te stellen en referenties te onthouden zorgt voor extra frictie waardoor gebruikers vaker afhaken. Veilige koppelingstoegang met MFA-authenticatie bereikt de beveiligingsdoelstellingen zonder de overhead.

Hoe helpt SaaS onboarding software bij het verminderen van churn in vermogensbeheer en bankieren?

Early interactions during onboarding set the tone for relationships that may last decades. Clients who experience slow, confusing, or error-prone onboarding begin their relationship frustrated a poor foundation for long-term retention. Clients who experience fast, transparent, professional onboarding begin with confidence in their institution’s competence.

InvestGlass zorgt voor proactieve communicatie, duidelijke tijdschema's en minder fouten tijdens het inwerken, waardoor de wrijving die tot vroege ontevredenheid leidt direct wordt aangepakt. Transparante voortgangscontrole laat klanten zien dat er vooruitgang wordt geboekt. Geautomatiseerde herinneringen verminderen het gevoel vergeten te worden. Professionele portaalervaringen tonen institutioneel raffinement.

Na de inwerkperiode worden de gegevens die tijdens de inwerkperiode worden vastgelegd, gebruikt voor personalisatie, cross-selling en periodieke beoordelingsprocessen. Inzicht in de voorkeuren, risicotolerantie en doelstellingen van de klant vanaf de eerste dag maakt een relevantere dienstverlening mogelijk. Instellingen die gestructureerde onboardingsoftware gebruiken, rapporteren een eerstejaarsverlaging van 5-10%, betekenisvolle verbeteringen in een sector waar klantrelaties de waarde op lange termijn bepalen.

Aan de slag met InvestGlass voor SaaS-klantenregistratie

De druk van de markt en de regelgeving waarmee gereguleerde financiële instellingen in 2024-2026 te maken zullen krijgen, maakt modernisering van onboarding urgent in plaats van optioneel. Uitgebreide due diligence-vereisten in het kader van de AMLD6, de voortdurende focus van FINMA op klantidentificatie en de toenemende verwachtingen van klanten ten aanzien van digitale ervaringen wijzen allemaal in de richting van dezelfde conclusie: handmatige, op papier gebaseerde onboardingprocessen kunnen niet worden opgeschaald en kunnen niet concurreren.

InvestGlass biedt gereguleerde instellingen een duidelijk pad voorwaarts. InvestGlass is een Zwitsers platform dat CRM, digitale onboarding & KYC, portefeuillebeheer, marketingautomatisering en klantportalen combineert. Het voorziet in het volledige spectrum van behoeften zonder dat integratie tussen losgekoppelde systemen nodig is. De Zwitserse gegevenssoevereiniteit voldoet aan de vereisten voor residentie waar Europese financiële instellingen mee te maken hebben. No-code configuratie stelt operationele en compliance teams in staat om workflows aan te passen als de eisen veranderen.

The practical next step: a discovery call to understand your institution’s current onboarding challenges, followed by a demo focused specifically on onboarding workflows relevant to your client segments. From there, a pilot configuration for one segment perhaps HNWI clients in Switzerland or a specific product line demonstrates value within 8-12 weeks before broader rollout. Involving compliance, IT, and front-office stakeholders from the beginning ensures that the resulting solution addresses all requirements and builds organization-wide support.

Plan een demo of workshop om uw huidige onboardingproces in kaart te brengen in een workflow die werkt met InvestGlass. De instellingen die de onboarding nu moderniseren zullen sneller inkomsten kunnen boeken, minder risico lopen op compliance en een sterkere klantrelatie opbouwen, terwijl concurrenten blijven worstelen met e-mailbijlagen en het bijhouden van spreadsheets.

Gerelateerde artikelen

Zwitserse Soevereine CRM: Gebouwd op AI.

Klaar om te handelen.