Introduction

Les logiciels SaaS d'accueil des clients sont essentiels pour les institutions financières réglementées, notamment les banques, les gestionnaires de patrimoine, les assureurs et les sociétés immobilières. Les enjeux de l'onboarding dans les services financiers n'ont jamais été aussi importants. En 2025, les cycles de vente SaaS B2B sont en moyenne de 84 jours selon les données de HubSpot, mais le véritable défi commence après la signature du contrat. Des études indiquent qu'un onboarding optimisé peut réduire ce chiffre de 20 à 30%.

Ce guide s'adresse aux responsables de la conformité, aux responsables des opérations et aux équipes chargées de l'accueil des clients dans les banques, les gestionnaires de patrimoine, les assureurs et les sociétés immobilières. Un logiciel d'accueil efficace est essentiel pour réduire le risque de conformité, accélérer la reconnaissance des revenus et améliorer la satisfaction des clients dans les secteurs réglementés. Pour les banques, les gestionnaires de patrimoine, les assureurs et les sociétés immobilières qui opèrent dans des cadres réglementaires stricts, le processus d'accueil est le point de rencontre entre la conformité et l'expérience client, et c'est là que les deux peuvent échouer de manière spectaculaire. Les entreprises SaaS et les entreprises SaaS des secteurs réglementés sont confrontées à des défis uniques en matière d'onboarding, car elles doivent trouver un équilibre entre des exigences de conformité strictes et une expérience client transparente.

This guide focuses specifically on SaaS customer onboarding software for regulated industries. We’re not talking about generic project management tools or consumer-facing app walkthroughs. We’re addressing the complex, compliance-heavy journey of bringing B2B clients whether high-net-worth individuals, corporate banking clients, or institutional investors from contract signature to first measurable value. InvestGlass, a Swiss souveraine CRM et plateforme d'automatisation, est conçue pour ces secteurs : banques, banques privées, gestionnaires de patrimoine, compagnies d'assurance, entités immobilières et secteur public. Les bons outils d'onboarding sont essentiels pour rationaliser l'onboarding pour votre équipe et vos clients, en garantissant des flux de travail intuitifs et une collaboration efficace.

Dans le secteur des services financiers, une mauvaise intégration des clients entraîne des risques tangibles en termes de réglementation et de revenus. L'échec des contrôles KYC (Know Your Customer) peut déclencher des enquêtes de la FINMA (Autorité fédérale de surveillance des marchés financiers). La lenteur des ouvertures de compte repousse la comptabilisation des actifs sous gestion (AUM) au trimestre suivant. Les évaluations d'adéquation de la MiFID II (directive sur les marchés d'instruments financiers) manquées exposent les entreprises à des amendes et à des plaintes de la part des clients. Les processus manuels de KYC pour les clients de la banque privée peuvent s'étendre sur 15 à 20 jours ouvrables contre 2 à 3 jours avec les flux numériques, des retards qui se traduisent directement par une perte de revenus et une érosion de la confiance des clients. Lorsque les relations dans le domaine de la gestion de patrimoine durent souvent de 10 à 20 ans, la première impression lors de l'intégration donne le ton pour tout ce qui suit.

Ce qui suit est un guide pratique, axé sur le logiciel, pour sélectionner, mettre en œuvre et optimiser le logiciel SaaS d'accueil des clients pour les institutions financières réglementées en 2024-2026. Nous aborderons les caractéristiques essentielles, les flux de travail réels, les meilleures pratiques et les capacités spécifiques qui font d'InvestGlass une solution idéale pour les institutions qui accordent la priorité à la souveraineté des données suisses et aux flux de travail financiers intégrés. Le choix d'un logiciel d'onboarding capable de rationaliser l'accueil de votre équipe et de vos clients est essentiel pour améliorer l'engagement des utilisateurs et accélérer la rentabilité.

Glossaire et contexte réglementaire

Avant d'entrer dans les détails, voici un bref glossaire des termes clés et des cadres réglementaires relatifs à l'intégration dans les services financiers :

- KYC (Know Your Customer) : Processus réglementaire permettant de vérifier l'identité des clients et d'évaluer les risques potentiels d'intentions illégales dans le cadre de la relation d'affaires.

- UBO (Ultimate Beneficial Owner) : La (les) personne(s) qui possède(nt) ou contrôle(nt) en dernier ressort un client, ce qui est particulièrement important pour les entreprises et les clients institutionnels.

- MiFID II (Directive sur les marchés d'instruments financiers II) : Législation de l'Union européenne qui réglemente les entreprises fournissant des services aux clients liés à des instruments financiers, en mettant l'accent sur la transparence et la protection des investisseurs.

- FATCA/CRS (Foreign Account Tax Compliance Act/Common Reporting Standard) : Normes internationales en matière de déclaration fiscale et d'échange d'informations pour prévenir l'évasion fiscale.

- AML (Anti-Money Laundering) : Lois et procédures conçues pour empêcher les criminels de déguiser des fonds obtenus illégalement en revenus légitimes.

- AMLD5/6 (5ème/6ème directive anti-blanchiment) : Directives de l'UE renforçant les exigences en matière de diligence raisonnable et de déclaration pour les institutions financières.

- FINMA : L'autorité suisse de surveillance des marchés financiers, responsable de la réglementation financière en Suisse.

- L'accueil des clients : Le processus de bout en bout qui consiste à amener un nouveau client de la signature du contrat à la première valeur mesurable, y compris la connaissance du client, la configuration du produit et l'établissement de la relation.

- Embarquement de l'utilisateur : Le processus d'accompagnement des utilisateurs individuels (souvent au sein d'une organisation cliente) à travers l'activation initiale du produit et l'adoption des fonctionnalités.

- KYC numérique : L'utilisation d'outils numériques et de flux de travail pour automatiser et rationaliser le processus KYC.

Qu'est-ce qu'un logiciel SaaS d'accueil des clients ?

SaaS customer onboarding software is a cloud-based platform designed to guide new B2B clients from contract signature through to first measurable value, whether that’s product activation, task completion, or engagement milestones like first login or feature adoption. In practical terms, these onboarding tools automate task assignment, facilitate client communication via portals and automated emails, manage documentation collection including forms and digital signatures and track onboarding progress against predefined milestones.

Définitions clés dès la première mention :

- KYC (Know Your Customer) : Un processus réglementaire de vérification de l'identité du client et d'évaluation du risque.

- UBO (Ultimate Beneficial Owner) : Personne(s) qui possède(nt) ou contrôle(nt) en dernier ressort une entreprise ou un compte.

- MiFID II (Directive sur les marchés d'instruments financiers II) : Règlement de l'UE relatif à la transparence et à la protection des investisseurs sur les marchés financiers.

- FATCA/CRS (Foreign Account Tax Compliance Act/Common Reporting Standard) : Normes internationales d'information fiscale.

- AML (Anti-Money Laundering) : Lois et procédures visant à prévenir le blanchiment d'argent.

Relation entre l'embarquement des clients, l'embarquement des utilisateurs et l'identification des clients numériques (KYC)

- L'accueil des clients : Il s'agit du processus global d'intégration d'une nouvelle organisation cliente, y compris la conformité, la documentation et la mise en place des produits.

- Embarquement de l'utilisateur : Il se concentre sur les utilisateurs individuels au sein de l'organisation cliente, en les guidant à travers les caractéristiques du produit et l'utilisation initiale.

- KYC numérique : Un sous-ensemble de l'onboarding, qui concerne spécifiquement la vérification numérique de l'identité du client et les contrôles réglementaires.

Les outils d'accueil des clients et des utilisateurs sont spécifiquement conçus pour automatiser et rationaliser le processus d'accueil des clients et des utilisateurs, afin d'améliorer l'engagement et d'accélérer la rentabilité.

Pour les institutions financières, le processus d'accueil des clients est différent de celui d'autres secteurs. En voici quelques exemples :

- Ouverture d'un compte d'investissement pour un nouveau client HNWI (High-Net-Worth Individual)

- Mise en place de mandats de portefeuille discrétionnaires

- Activation d'une police d'assurance avec une documentation complète sur les faits

- Intégration des clients de la banque d'entreprise avec des structures UBO complexes

- Intégrer gestionnaires d'actifs externes dans une plateforme de conservation

Contrairement aux outils génériques de gestion de projet tels qu'Asana ou Trello, ou aux feuilles de calcul comme Excel, les logiciels d'onboarding sont conçus pour les parcours récurrents des clients. Il offre une collaboration intégrée avec les clients, une capture dynamique des données KYC, des approbations basées sur les rôles et des pistes d'audit de conformité que les feuilles de calcul et les chaînes d'e-mails ne peuvent tout simplement pas fournir. Les projets d'onboarding peuvent être automatisés et déclenchés immédiatement après la conclusion d'une affaire, ce qui garantit une transition en douceur pour les nouveaux clients et un processus d'onboarding sans faille.

InvestGlass combine le CRM, l'embarquement numérique & KYC, l'automatisation des flux de travail et un portail client dans une seule plateforme hébergée en Suisse. Cette intégration permet de gérer l'ensemble du cycle de vie de l'onboarding sans que les clients ou les équipes internes n'aient à passer d'un système à l'autre. Le logiciel d'onboarding doit également s'intégrer de manière transparente aux outils existants, tels que les systèmes de gestion de la relation client (CRM), afin de maintenir un flux de données unifié.

Principales fonctionnalités des logiciels d'accueil des clients en mode SaaS

- Flux de travail numériques avec des formulaires dynamiques et une logique conditionnelle pour le KYC, l'adéquation et la collecte de documents.

- Portails clients pour les téléchargements en libre-service, le suivi des progrès et la messagerie sécurisée

- Automatisation des rappels, des approbations et de l'acheminement des tâches sur la base de règles prédéfinies

- Capacités d'analyse et de rapport pour la détection des goulets d'étranglement et le suivi des paramètres d'accueil.

Pourquoi l'intégration des clients SaaS est particulièrement importante pour les institutions financières

L'onboarding représente la phase décisive de toute relation avec un client financier. C'est le moment qui détermine le moment de la première transaction pour les comptes d'investissement, le moment de la première police pour les produits d'assurance, et le fondement de la confiance du client qui façonnera l'ensemble de son parcours. Pour les institutions réglementées, il s'agit également de l'ensemble des procédures d'autorisation réglementaire, de contrôle des PPE (personnes politiquement exposées), de vérification des sanctions, de documentation sur l'origine du patrimoine et d'évaluation de l'adéquation qui doivent être menées à bien avant que toute activité génératrice de revenus ne puisse commencer.

Facteurs réglementaires

Les facteurs réglementaires et commerciaux s'intensifient :

- AMLD5/6 (directives anti-blanchiment 5 et 6) : Obliger les clients à haut risque à faire preuve d'une plus grande diligence. En savoir plus sur AMLD5/6

- FINMA (Autorité fédérale de surveillance des marchés financiers) : Exige des approches basées sur le risque et une documentation complète sur les sources de richesse pour les banques suisses.

- GDPR (General Data Protection Regulation) : Impose des principes de minimisation des données et des restrictions aux flux transfrontaliers de données.

Les contrôles KYC manuels coûtent aux banques $50-100 par client contre $5-10 lorsqu'ils sont automatisés, une différence décuplée qui se répercute sur des milliers d'inscriptions de clients chaque année.

Impact sur les recettes

En réduisant les délais d'ouverture de compte de quelques semaines à quelques jours, la croissance des actifs sous gestion peut être stimulée de 15-25% grâce à une perception plus rapide des frais et à une exécution plus rapide des transactions. Les scores NPS (Net Promoter Score) dans la gestion de patrimoine chutent de 10-20% en raison de la lenteur des ouvertures de compte, ce qui a un impact direct sur les taux de recommandation dans une activité où le bouche-à-oreille est à l'origine d'une grande partie de l'acquisition de nouveaux clients. Une mauvaise exécution de l'onboarding est corrélée à un taux de désabonnement pouvant aller jusqu'à 40% dans les 90 premiers jours pour les fintechs, selon les rapports du secteur.

Attentes des clients

Les attentes des clients ont évolué :

- En 2026, les HNWI et les clients institutionnels s'attendent à des expériences en libre-service axées sur le mobile, avec des mises à jour transparentes de l'état d'avancement, et non à des pièces jointes à des courriels et à des cérémonies de signature en personne.

- Les coûts de désabonnement s'accumulent au fil du temps : Dans les relations de gestion de patrimoine qui durent de 10 à 20 ans, perdre un client à cause d'une mauvaise intégration signifie perdre des décennies de commissions et de potentiel de recommandation.

- La complexité transfrontalière exige une structure : L'intégration des clients dans les différentes juridictions nécessite des flux de travail segmentés qui traitent différemment les résidents suisses et les clients transfrontaliers à haut risque dont la structure de patrimoine est complexe.

- L'efficacité de l'intégration doit être mesurée : Le suivi d'indicateurs clés tels que le délai d'obtention de la valeur, l'activation du client, les taux d'achèvement et les scores de satisfaction initiale est essentiel pour évaluer la qualité de l'intégration et de la fidélisation des nouveaux utilisateurs.

L'équipe chargée de la réussite des clients joue un rôle crucial dans l'accueil, l'engagement des clients et l'assistance continue, en particulier dans les modèles d'accueil à forte intensité de contact où les conseils et la formation personnalisés sont essentiels à la réussite du client.

Transition : Après avoir bien compris pourquoi les logiciels SaaS d'accueil des clients sont essentiels, examinons comment ils accélèrent la valorisation et la reconnaissance des revenus pour les institutions financières.

Accélération de la valorisation et de la reconnaissance des revenus

La différence entre l'intégration manuelle et l'intégration logicielle des clients se mesure en semaines, et non en heures.

Onboarding manuel ou piloté par un logiciel

Prenons l'exemple d'une entreprise privée typique l'accueil des clients dans les banques dans le cadre de processus manuels :

- Formulaires PDF envoyés par courriel pour être complétés

- Vérifications manuelles des PPE et des sanctions

- Signatures physiques requises

- Documents réintroduits dans les systèmes centraux

- 15-20 jours ouvrables si tout se passe bien

Avec un logiciel d'intégration, le même parcours se réduit à 2 ou 3 jours :

- Le client reçoit un lien vers un portail sécurisé

- Remplir des formulaires KYC dynamiques avec une logique conditionnelle

- Téléchargement direct de documents

- Signature électronique des accords

- Reçoit un routage d'approbation automatisé

In InvestGlass, this entire flow KYC forms, risk profiling, MiFID II suitability questionnaires, investment policy statements, and digital signatures happens in a single journey. New users interact with one branded portal rather than juggling email threads and disconnected PDF attachments. The client completes each step with clear onboarding progress indicators, while compliance officers review flagged items in real-time.

Impact sur les recettes

L'impact sur les revenus est immédiat. Une intégration plus rapide signifie que les transactions sont exécutées plus tôt, que les frais de gestion commencent à s'accumuler et que les actifs sous gestion sont comptabilisés dans le trimestre en cours au lieu d'être reportés au trimestre suivant. Pour un gestionnaire de patrimoine qui gère des dizaines de nouvelles relations HNWI chaque mois, accélérer le délai de valorisation de deux semaines se traduit directement par une reconnaissance plus rapide des revenus et une amélioration du flux de trésorerie.

Comparaison avant et après

Onboarding manuel | Onboarding piloté par logiciel |

|---|---|

Envoi de PDF par courrier électronique pour l'exécution de la procédure KYC | Lien vers un portail sécurisé avec des formulaires dynamiques |

Contrôle manuel des PEP/sanctions | Filtrage automatisé avec indicateurs de risque |

Signatures physiques requises | Signatures électroniques dans le portail |

Saisie manuelle des données dans les systèmes centraux | L'intégration de l'API pousse les données automatiquement |

15-20 jours ouvrables | 2-3 jours ouvrables |

Transition : Au-delà de l'accélération des revenus, les logiciels d'intégration jouent également un rôle essentiel dans la réduction des risques opérationnels et de conformité.

Diminution des risques opérationnels et de conformité

Onboarding software enforces mandatory steps that manual processes frequently miss. PEP screening, sanctions list checks, source-of-wealth documentation, UBO collection for corporate clients these steps cannot be skipped or forgotten when they’re built into automated workflows.

Automatisation de la conformité

Lorsque certaines conditions sont remplies, comme un score de risque dépassant un seuil défini ou des documents obligatoires manquants, le système transmet automatiquement le dossier au service de la conformité pour qu'il soit examiné avant d'être traité.

InvestGlass maintient une piste d'audit immuable documentant qui a approuvé quelle étape, quand et sur quel ensemble de données. Cette piste d'audit s'avère inestimable lors des inspections réglementaires 2024-2026, où les examinateurs s'attendent à voir des preuves documentées que les procédures de conformité ont été suivies de manière cohérente. La plateforme enregistre chaque approbation, chaque téléchargement de document, chaque formulaire rempli, créant ainsi la trace écrite exigée par la FINMA, l'AMLD6 et d'autres cadres réglementaires.

Normalisation et réduction des erreurs

Standardized onboarding workflows also eliminate errors caused by inconsistent processes. When relationship managers each handle onboarding their own way some via email attachments, others with shared network folders, others with physical document binders errors multiply. Documents get lost, steps get skipped, and version control becomes impossible.

Avantages essentiels en matière de conformité

- L'application de mesures obligatoires réduit les incidents de non-conformité jusqu'à 70%

- Les pistes d'audit immuables répondent aux exigences réglementaires en matière d'inspection

- Les flux de travail normalisés éliminent les erreurs de contrôle de version et les pertes de documentation.

Transition : Outre les avantages en termes de conformité et d'exploitation, les logiciels d'accueil améliorent considérablement l'expérience du client et le développement de la relation.

Amélioration de l'expérience client et de l'établissement de relations

Une expérience d'accueil des utilisateurs moderne et basée sur un portail transforme la façon dont les clients perçoivent leur nouvelle relation financière.

Expérience basée sur un portail

Au lieu d'envoyer des courriels non cryptés avec des documents sensibles en pièce jointe, les clients accèdent à un portail de marque où ils peuvent.. :

- Télécharger l'identification

- Remplir les questionnaires

- Suivre la progression de l'intégration grâce à des indicateurs visuels clairs

Le suivi de la progression du client permet de connaître son parcours et son statut d'intégration, ce qui favorise une gestion proactive et améliore les résultats en matière de réussite du client. La messagerie sécurisée au sein du portail remplace les fils de courriels dispersés, ce qui permet de conserver toute la communication dans un seul endroit documenté.

Répondre aux attentes des clients modernes

En 2026, les clients HNWI et institutionnels attendent davantage :

- Des interfaces "mobile-first" qui fonctionnent sur n'importe quel appareil

- Listes de contrôle en libre-service pour l'accomplissement des tâches à leur convenance

- Des mises à jour transparentes de l'état d'avancement de l'onboarding et de ce qui est nécessaire pour la suite.

- Le sentiment que leur temps est apprécié et qu'ils ne sont pas confrontés à des obstacles bureaucratiques.

Les portails clients d'InvestGlass offrent cette expérience tout en maintenant la résidence des données en Suisse et une sécurité de niveau bancaire. Les portails clients sans code de la plateforme peuvent être marqués pour correspondre à l'identité de chaque institution, avec un support multilingue pour les diverses bases de clients des banques suisses et européennes. Les notifications push alertent les clients lorsqu'une action est nécessaire, réduisant ainsi les allers-retours qui frustrent à la fois les clients et les gestionnaires de relations.

Exemple concret

Prenons l'exemple d'une banque privée genevoise de taille moyenne qui a modernisé son processus d'intégration en 2025. Auparavant, le processus d'intégration des HNWI durait en moyenne 18 jours, avec de multiples réunions en personne et des documents livrés par coursier. Après avoir mis en place l'embarquement numérique La durée moyenne de traitement est tombée à 5 jours et le taux de satisfaction globale des clients a été plus élevé. Les chargés de clientèle de la banque ont déclaré avoir consacré 40% moins de temps au suivi administratif, ce qui leur a permis de se concentrer sur l'établissement de relations et les conseils en matière d'investissement.

Transition : Maintenant que nous avons exploré l'impact d'un logiciel d'accueil, passons en revue les principales caractéristiques à rechercher lors de la sélection d'une solution pour votre institution.

Principales caractéristiques à rechercher dans un logiciel d'accueil des clients en mode SaaS

Tous les outils d'onboarding ne se valent pas, en particulier pour les entreprises réglementées qui ont des exigences complexes en matière de KYC, des flux d'approbation multipartites et des règles strictes en matière d'adéquation. Les logiciels de gestion de projet génériques ne disposent pas de l'ADN de conformité exigé par les institutions financières.

Catégories de fonctionnalités essentielles pour l'intégration financière

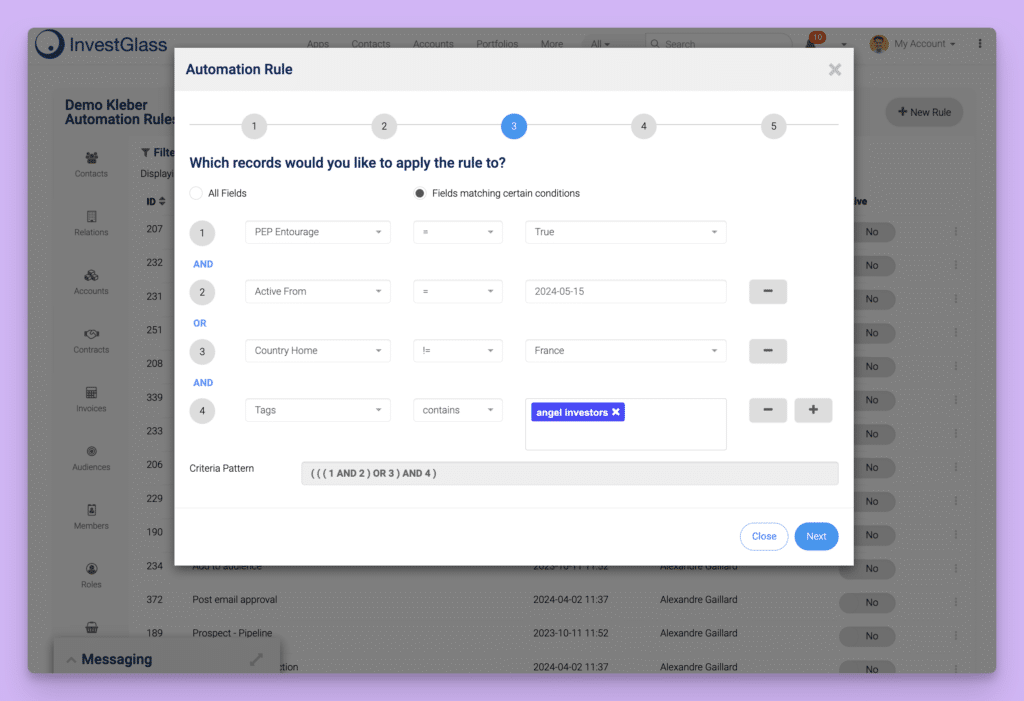

- Flux de travail KYC numérique : Formulaires dynamiques avec logique conditionnelle, évaluation automatisée des risques, questionnaires MiFID II, auto-certification FATCA/CRS et collecte d'UBO pour les entreprises.

- CRM intégré : Dossiers clients de qualité bancaire avec cartographie des ménages, suivi des relations, portefeuilles multidevises et classifications réglementaires.

- Portails clients : Interfaces d'intégration en libre-service avec téléchargement sécurisé de documents, suivi des progrès, signatures électroniques et assistance multilingue.

- Automatisation et carnets de commande : Modèles standardisés avec déclencheurs conditionnels, rappels automatisés et flux de travail d'approbation

- Intégration des systèmes de gestion de l'apprentissage : Offrir des expériences d'intégration personnalisées grâce à des contenus d'apprentissage en ligne, y compris des options d'apprentissage mixte et mobile, afin d'améliorer l'engagement des utilisateurs et la formation sur mesure.

- Outil d'analyse des produits : Capturer et analyser les données relatives au comportement des utilisateurs pendant l'accueil, en se concentrant sur les événements d'activation critiques afin d'améliorer l'engagement et de réduire le temps de retour sur investissement.

- Analyse et suivi de l'engagement : Mesures des délais d'intégration, des taux d'abandon, de l'identification des goulets d'étranglement et des schémas d'engagement des utilisateurs.

- Sécurité et souveraineté des données : Options d'hébergement en Suisse ou dans l'UE, capacités de déploiement sur site, cryptage au repos et en transit, et contrôle d'accès granulaire basé sur les rôles.

- Capacités d'intégration : API REST permettant de se connecter aux fournisseurs de services bancaires de base, de gestion de portefeuille, de gestion de documents et de signature électronique.

- Assistance assistée par l'IA : Evaluation des risques, pré-remplissage des formulaires, suggestions de la meilleure action suivante et classification automatisée des documents.

Transition : En gardant ces caractéristiques à l'esprit, voyons comment InvestGlass rationalise l'intégration des clients SaaS dans les secteurs réglementés.

Comment InvestGlass rationalise l'accueil des clients SaaS dans les secteurs réglementés

InvestGlass fonctionne comme une plateforme SaaS suisse tout-en-un conçue spécifiquement pour l'onboarding et la gestion du cycle de vie des clients financiers. Contrairement aux outils génériques d'onboarding ou de projet qui nécessitent une personnalisation poussée pour les cas d'utilisation réglementés, InvestGlass combine nativement le CRM, l'onboarding numérique et la gestion de portefeuille, marketing et les portails clients en une seule plateforme intégrée.

Intégration dans le cycle de vie du client

This integration matters because financial client onboarding isn’t an isolated event it’s the beginning of a relationship that spans products, services, and years. Data captured during onboarding must flow seamlessly into portfolio management, marketing campaigns, periodic reviews, and regulatory reporting. With InvestGlass, onboarding projects can be automated and triggered immediately after the sales process concludes, ensuring a seamless transition for new customers and continuity from sales to onboarding. When these capabilities live in separate systems, data silos emerge, manual re-keying introduces errors, and the client experience fragments.

Parcours d'intégration typique dans InvestGlass

1. De la capture de leads au prospect qualifié dans le CRM

Les prospects arrivent par de multiples canaux :

- Formulaires du site web

- Programmes d'orientation

- Événements de mise en réseau

- Campagnes de marketing numérique

- Sensibilisation directe

InvestGlass saisit ces prospects directement dans le CRM, en les associant à la source et à toute information initiale fournie. Aucune piste ne passe entre les systèmes de marketing et les processus de vente.

Marketing automation scores leads based on profile characteristics and engagement. An HNWI prospect in Zurich with expressed interest in discretionary portfolio management receives a higher score than a retail inquiry about basic savings products. Lead scoring triggers appropriate onboarding pathways high-value prospects route to senior RMs with white-glove onboarding flows, while straightforward cases proceed through more automated journeys.

L'historique des communications (courriels, appels, notes de réunion) est stocké dans le dossier CRM, ce qui permet de préserver le contexte avant le début de la procédure KYC formelle. Lorsqu'un prospect passe à la phase d'intégration formelle, le gestionnaire de la relation a une visibilité totale sur les interactions antérieures et les préférences exprimées.

Exemple de parcours :Un prospect télécharge un livre blanc sur l'investissement durable à partir du site web de l'entreprise, en fournissant ses coordonnées et en indiquant des actifs investis supérieurs à 1 million de francs suisses. L'automatisation du marketing l'identifie comme un prospect qualifié, envoie une séquence d'e-mails de maturation et alerte l'équipe appropriée du gestionnaire de portefeuille. Lorsque le prospect répond en exprimant son intérêt pour l'ouverture d'un compte, le gestionnaire de portefeuille lance un processus formel d'intégration avec un contexte complet sur les intérêts et les antécédents du prospect.

2. Onboarding numérique et KYC en un seul flux

En 2026, le parcours d'accueil numérique commence lorsque le client reçoit un lien sécurisé vers son portail personnalisé. Dans le portail, il est guidé dans son expérience :

- Collecte d'informations personnelles

- Téléchargement d'un document d'identification

- Présentation d'un justificatif de domicile

- Résidence fiscale et auto-certification FATCA/CRS

- Questionnaire sur le profil de risque

- Évaluation de l'adéquation des investissements

- Révision de l'accord juridique et signature électronique

InvestGlass applies rules throughout this flow to flag items requiring compliance attention. PEP matches trigger enhanced due diligence workflows. High-risk country indicators route to senior compliance review. Incomplete or inconsistent data generates clarification requests before the case can proceed. All routing happens automatically based on configured business rules no manual triage required.

Tant les clients de détail aux profils simples que les structures d'entreprise complexes avec de multiples UBO suivent des flux de travail appropriés. Les formulaires d'intégration des sociétés saisissent chaque bénéficiaire effectif, leurs pourcentages de propriété, leurs données KYC individuelles et la documentation de la société établissant la légitimité de l'entité.

Ce processus numérique unique remplace ce qui nécessitait auparavant de nombreux courriels, des pièces jointes au format PDF, des signatures physiques et une saisie manuelle des données. Le client effectue toutes les opérations sur un seul portail ; l'institution reçoit des données structurées prêtes pour l'examen de conformité et l'intégration dans le système central.

3. Une expérience de portail client irréprochable avec Swiss Hosting

The InvestGlass portal presents a branded interface matching each institution’s visual identity. Multilingual support accommodates Swiss and European client bases German, French, Italian, English, and other languages as needed. Clear progress indicators show clients exactly where they stand in the onboarding journey, what’s completed, and what actions remain.

Le contenu du portail va au-delà des formulaires KYC. Les clients accèdent à leur liste de contrôle, aux propositions d'investissement préparées par leur conseiller, aux recommandations de portefeuilles modèles alignés sur leur profil de risque, aux documents de politique, aux informations réglementaires et au contenu éducatif sur les produits et les services. Le portail sert de centre de ressources tout au long de l'expérience d'onboarding in-app, et pas seulement de mécanisme de collecte de formulaires.

Les données et les documents sont hébergés en Suisse, conformément aux exigences des banques et des gestionnaires de patrimoine qui ont besoin de la souveraineté suisse en matière de données. Pour les clients soucieux de savoir où résident leurs informations financières sensibles, l'hébergement en Suisse leur donne l'assurance que leurs données restent soumises aux protections suisses en matière de confidentialité.

Les chargés de clientèle et les conseillers gèrent plusieurs portails clients à l'aide de modèles, ce qui garantit un traitement cohérent de toutes les relations. Un nouveau client bénéficie de la même expérience professionnelle et organisée, qu'il soit le premier client de la journée ou le vingtième.

4. Mise en place du portefeuille, activation des produits et gestion continue du cycle de vie

Une fois l'intégration terminée, InvestGlass se connecte directement aux modules de gestion de portefeuille et de produits. Pour les comptes d'investissement, les conseillers proposent des portefeuilles alignés sur le profil de risque documenté du client, ses objectifs d'investissement et toutes les contraintes ou préférences spécifiques saisies lors de l'intégration. La documentation relative à l'adéquation et au caractère approprié est générée automatiquement, créant ainsi la piste d'audit exigée par la directive MiFID II.

Pour les produits d'assurance, l'activation de la police se fait à partir d'une documentation complète déjà saisie. Pour les produits bancaires, l'ouverture du compte est déclenchée avec les données KYC déjà vérifiées et prêtes pour l'intégration dans le système central.

La même plateforme prend en charge le cycle de vie continu :

- Examens périodiques de la connaissance du client (KYC) déclenchés par des exigences réglementaires ou des programmes basés sur le risque

- Examens de la performance du portefeuille

- Possibilités de ventes croisées identifiées grâce à l'analyse des produits en stock

- Suivi de la santé des relations

Les données saisies lors de l'accueil persistent et influencent toutes les interactions ultérieures.

Avantages de la continuité du cycle de vie

- Les données d'intégration sont réutilisées pour les révisions périodiques, aucune nouvelle collecte d'informations inchangées n'est nécessaire.

- Les réévaluations de l'adéquation des investissements s'appuient sur une base de référence documentée

- Les recommandations de vente croisée tiennent compte de l'ensemble des produits détenus et des objectifs déclarés.

- Une plateforme unique réduit les frictions par rapport à la navigation dans des systèmes déconnectés pour chaque étape du cycle de vie.

5. Automatisation et IA pour réduire le travail manuel

L'automatisation d'InvestGlass prend en charge les tâches répétitives qui accaparent le temps des gestionnaires de relations et du personnel d'exploitation :

- Des rappels automatiques avertissent les clients lorsque des documents doivent être téléchargés.

- Les tâches de révision programmées apparaissent dans les files d'attente des agents de conformité à des intervalles appropriés.

- Les formulaires sont pré-remplis avec les données CRM existantes, de sorte que les clients confirment les informations plutôt que de les saisir à nouveau.

Les outils alimentés par l'IA étendent encore ces capacités :

- Le résumé du profil du client aide les gestionnaires à comprendre rapidement les nouvelles relations.

- Les projets de notes d'adéquation sont générés sur la base des réponses au questionnaire sur les risques et des objectifs déclarés.

- Les suggestions de la meilleure action suivante guident les gestionnaires de portefeuille vers le suivi approprié en fonction de l'activité du client et des données du portefeuille.

This automation configures without heavy IT projects. Operations and compliance teams adapt workflows as regulations evolve, adding new fields after a FINMA circular, adjusting risk scoring thresholds, creating new document requirements without waiting for development resources or vendor professional services.

Exemple concret : Un responsable de la conformité passait auparavant 8 à 10 heures par semaine à examiner les mises à jour périodiques de KYC et à rechercher les documents en suspens. Grâce aux rappels automatisés, aux formulaires pré-remplis et au routage basé sur le risque qui donne la priorité aux cas à haut risque, les mêmes examens prennent désormais 3 à 4 heures par semaine, libérant ainsi la moitié du temps pour des activités de conformité à plus forte valeur ajoutée.

Transition : Après avoir bien compris comment InvestGlass rationalise l'intégration, passons aux meilleures pratiques pour concevoir un processus d'intégration des clients SaaS dans les services financiers.

Meilleures pratiques pour la conception d'un processus d'intégration des clients SaaS dans les services financiers

Les logiciels seuls ne garantissent pas une intégration réussie. Les banques et les gestionnaires de patrimoine ont besoin de manuels d'intégration définis et conformes qui traduisent les capacités de la plateforme en une exécution cohérente. Le choix des bons outils d'onboarding est essentiel pour des processus d'onboarding efficaces et efficients, garantissant une intégration transparente et une expérience utilisateur améliorée.

Meilleures pratiques orientées vers l'action

- Tracer des parcours basés sur le risque, segmentés par type de client, par juridiction et par complexité du produit.

- Minimiser les frictions tout en garantissant une saisie complète des données KYC grâce à une divulgation progressive et à des défauts intelligents.

- Standardiser les modèles de documents et de questionnaires tout en permettant aux conseillers de les personnaliser dans les sections appropriées.

- Intégrer le logiciel d'accueil dans le système bancaire central et dans le système de gestion de l'information. systèmes de gestion de portefeuille d'éliminer les ressaisies

- Tirer parti des outils et de l'expertise en matière d'intégration pour aider les utilisateurs à s'intégrer à grande échelle, maximiser l'adoption du produit et assurer une transition en douceur pour un grand nombre d'utilisateurs.

- Définir des accords de niveau de service pour chaque phase d'intégration et suivre la conformité au moyen de tableaux de bord.

- Impliquer la conformité dès le début de la conception du voyage, et non pas en tant que point de contrôle final.

- Mesurer en permanence et affiner les flux de travail tous les trimestres sur la base des données analytiques.

Cartographier les parcours basés sur le risque et segmenter par type de client

Les flux d'intégration devraient différer sensiblement en fonction des caractéristiques du client. Un client de détail qui ouvre un simple compte d'épargne n'a pas besoin de suivre les mêmes étapes qu'un HNWI qui établit un mandat de portefeuille discrétionnaire, lequel diffère encore d'un client d'entreprise avec des structures UBO complexes ou d'un investisseur institutionnel avec des exigences spécifiques en matière de reporting.

InvestGlass permet aux équipes de construire des modèles et des listes de contrôle différents pour chaque segment :

- Les résidents suisses à faible risque bénéficient d'une procédure simplifiée avec une connaissance du client de base, des questionnaires de risque standard et des approbations accélérées.

- Les clients transfrontaliers à haut risque présentant des structures patrimoniales complexes, qui peuvent impliquer plusieurs juridictions, des liens avec des personnes politiquement exposées ou des scénarios inhabituels d'origine du patrimoine, suivent des voies de diligence renforcées avec des exigences supplémentaires en matière de documentation et un contrôle de conformité de haut niveau.

Différence pratique : Un résident suisse à faible risque disposant d'un revenu d'emploi simple peut effectuer l'onboarding en 2 à 3 jours grâce à un flux largement automatisé. Un client transfrontalier à haut risque dont le patrimoine provient d'intérêts commerciaux dans plusieurs juridictions aura besoin de 2 à 3 semaines pour obtenir une documentation détaillée, de multiples examens de conformité et éventuellement des services de vérification externes.

Minimiser les frictions tout en recueillant des données KYC complètes

L'équilibre entre l'exhaustivité de la réglementation et la rationalisation de l'expérience d'accueil de l'utilisateur nécessite une conception délibérée :

- La divulgation progressive ne fait apparaître que les champs pertinents : d'abord les informations personnelles, puis les détails de la résidence fiscale, puis le questionnaire sur les risques, plutôt que de submerger les clients avec des formulaires massifs dès le départ.

- L'enregistrement des brouillons permet aux clients d'interrompre et de reprendre leur travail sans perdre leur progression.

- Les formulaires adaptés aux mobiles répondent aux besoins des clients qui préfèrent effectuer l'onboarding à partir de téléphones ou de tablettes.

InvestGlass permet de pré-remplir les données des clients à partir des enregistrements CRM existants. Si un prospect a fourni des informations lors d'interactions marketing ou si le client a des relations antérieures avec l'institution, ces données s'insèrent dans les formulaires d'accueil pour confirmation plutôt que pour une nouvelle saisie. Cela réduit les abandons, augmente les taux d'achèvement et minimise les appels d'assistance de clients frustrés.

Les éléments visuels renforcent les progrès et réduisent la charge perçue :

- Les barres de progression indiquent le pourcentage d'achèvement

- Indicateurs d'étape clarifier la suite

- Les délais d'exécution estimés fixent des attentes appropriées

Ces améliorations de l'interface utilisateur se traduisent par des mesures tangibles : taux d'achèvement des formulaires plus élevés, diminution des abandons à des étapes difficiles et réduction du temps consacré à l'assistance aux clients.

Standardiser les modèles mais permettre la personnalisation du conseiller

Les institutions ont besoin de modèles à l'échelle de la banque pour les documents, les questionnaires et les flux de travail d'approbation. En l'absence de standardisation, chaque gestionnaire de relation invente son propre processus, ce qui crée un risque de conformité et une expérience client incohérente. Les modèles garantissent que le contenu réglementaire obligatoire apparaît de manière cohérente, que les séquences d'approbation suivent des protocoles définis et que la documentation respecte les normes institutionnelles.

At the same time, high-touch onboarding requires human personalization. InvestGlass templates can lock mandatory sections legal disclosures, regulatory questionnaires, compliance acknowledgments while leaving sections open for advisor notes, personalized recommendations, or custom commentary. The investment policy statement might include standard risk language alongside advisor-specific notes on the client’s expressed preferences and concerns discussed during initial meetings.

This balance reduces internal negotiation about process while preserving the human touch that distinguishes premium financial services. RMs don’t argue about whether certain steps are required the template enforces them. But they retain flexibility to demonstrate understanding of each client’s unique situation.

Intégrer l'onboarding aux systèmes centraux existants

La connexion du logiciel d'intégration aux systèmes bancaires de base, de gestion de portefeuille et de gestion de documents élimine la ressaisie qui introduit des erreurs et des retards. Lorsque l'onboarding est terminé dans InvestGlass, les données approuvées du client devraient être automatiquement transférées au système central pour l'ouverture du compte. Les documents complétés devraient être archivés dans le système de gestion des documents de l'institution. Les instructions relatives aux portefeuilles devraient être transmises aux systèmes de négociation et de conservation.

InvestGlass propose des API REST et des connecteurs pour ces scénarios d'intégration. Pour les déploiements sur site, l'intégration directe avec les systèmes existants devient possible au sein de la propre infrastructure de l'institution. Les points d'intégration pratiques comprennent :

- Synchronisation des données de base des clients

- Registres des comptes et des produits

- Titres et positions de portefeuille

- Archivage et recherche de documents

- Connexions des fournisseurs de signatures électroniques

Exemple de calendrier de mise en œuvre :

Phase | Durée de l'accord | Champ d'application |

|---|---|---|

Phase 1 : MVP | 8-12 semaines | Formulaires d'accueil numériques, portail client, flux de travail de base |

Phase 2 : Intégration | 3-6 mois | Connexion au système bancaire central, gestion des documents, signature électronique |

Phase 3 : Expansion | 3-6 mois | Segments, régions, CRM, modules de portefeuille supplémentaires |

Mesurer et améliorer en permanence l'accueil des nouveaux arrivants

Le suivi d'indicateurs de performance concrets permet une amélioration continue :

- La durée moyenne de l'onboarding permet de comparer les performances au fil du temps.

- Le nombre d'interactions en va-et-vient par client révèle des frictions dans le processus

- Le taux de rejet de KYC indique la clarté du formulaire et l'efficacité de la communication avec le client.

- Le taux d'attrition de la première année parmi les clients récemment recrutés indique si l'expérience d'intégration prépare les relations à la réussite.

Les tableaux de bord d'InvestGlass permettent aux responsables de comparer les équipes, les succursales ou les régions afin d'identifier les meilleurs résultats et les goulets d'étranglement. Si une équipe termine systématiquement l'onboarding plus rapidement avec moins d'escalades de clients, ses pratiques peuvent servir de base à la formation des autres équipes. Si un formulaire particulier présente des taux d'abandon élevés dans toutes les équipes, le formulaire lui-même a probablement besoin d'être remanié.

Les examens trimestriels réunissant les parties prenantes des opérations, de la conformité et du front-office créent des forums permettant d'affiner les flux de travail sur la base des données. Qu'est-ce qui a bien fonctionné ? Quelles sont les difficultés rencontrées par les clients ? Quels sont les changements réglementaires qui nécessitent une mise à jour des flux de travail ? Ces examens collaboratifs permettent de s'assurer que les processus d'intégration évoluent au lieu de stagner.

Transition : En gardant ces bonnes pratiques à l'esprit, voyons comment choisir le bon logiciel d'accueil pour votre institution.

Comment choisir un logiciel SaaS d'accueil des clients pour votre banque ou votre société de gestion de patrimoine ?

Le choix d'une plateforme d'onboarding en 2024-2026 nécessite de trouver un équilibre entre les critères réglementaires, techniques et commerciaux. Les outils SaaS génériques peuvent ne pas satisfaire aux exigences réglementaires de la Suisse ou de l'UE, aux flux de travail complexes des instruments financiers ou aux normes de sécurité exigées par les équipes informatiques et de conformité des banques. Le processus d'évaluation doit impliquer les parties prenantes de la conformité, de l'informatique, des opérations et du front-office pour s'assurer que tous les points de vue sont pris en compte dans la décision.

Dimensions clés de l'évaluation

- Adaptation à la réglementation : La plateforme prend-elle en charge les exigences de la FINMA, du GDPR, de l'AMLD5/6 et de la MiFID II dès le départ ?

- Résidence des données : Les données peuvent-elles être hébergées en Suisse, dans l'UE ou sur site, selon les besoins ?

- La configurabilité : Les équipes opérationnelles peuvent-elles adapter les flux de travail sans avoir recours à des développeurs ou à des services professionnels ?

- Facilité d'utilisation : L'interface est-elle intuitive pour les gestionnaires de fonds, les responsables de la conformité et les clients finaux ?

- Expérience du client : Les portails répondent-ils aux attentes des HNWI et des clients institutionnels ?

- Intégration : La plateforme est-elle connectée aux systèmes bancaires, de gestion de portefeuille et de documentation existants ?

- Coût total de possession : Quels sont les coûts réalistes des licences, de la mise en œuvre et de l'assistance permanente ?

InvestGlass représente une option solide pour les institutions qui donnent la priorité à la souveraineté suisse, à l'intégration de la gestion de la relation client et aux flux de travail spécifiques à la richesse. L'approche tout-en-un de la plateforme, qui combine l'onboarding, le CRM, la gestion de portefeuille et l'automatisation du marketing, réduit la prolifération des fournisseurs et la complexité de l'intégration.

Exigences en matière de réglementation et de résidence des données

Valider que le logiciel d'onboarding peut être hébergé en Suisse ou dans l'UE, et qu'il prend en charge les déploiements sur site lorsque les régulateurs l'exigent, devrait être une première étape d'évaluation. Les plateformes SaaS génériques basées aux États-Unis peuvent stocker des données dans des environnements multi-locataires dans différentes juridictions, ce qui crée des complications pour les institutions soumises au secret bancaire suisse ou aux exigences de localisation des données du GDPR.

Liste de contrôle pour la sélection des fournisseurs pour les DSI/CISO

Exigence | Questions à poser |

|---|---|

Localisation des données | Où sont situés les centres de données ? Pouvons-nous spécifier uniquement la Suisse/l'UE ? |

Sous-processeurs | Quels sont les tiers qui ont accès aux données ? Où se trouvent-ils ? |

Cryptage | Quelles sont les normes de cryptage applicables au repos et en transit ? |

Réponse aux incidents | Quels sont les délais et les procédures de notification des incidents de sécurité ? |

Droits d'audit | Pouvons-nous auditer la plateforme ou recevoir des rapports d'audit (SOC 2, ISO 27001) ? |

Option sur site | La plateforme peut-elle être déployée au sein de notre propre infrastructure ? |

Configurabilité sans projets informatiques lourds

Les institutions financières ont besoin de capacités de configuration "no-code" ou "low-code" pour que les équipes opérationnelles puissent adapter l'onboarding à l'évolution des réglementations en 2025-2026. Lorsqu'une nouvelle circulaire de la FINMA exige un langage de divulgation supplémentaire ou des critères d'évaluation des risques modifiés, l'institution ne doit pas attendre des mois pour le développement des fournisseurs ou des projets informatiques internes.

InvestGlass permet aux utilisateurs non techniques de construire des formulaires, des flux de travail et des modèles directement dans l'interface utilisateur. L'ajout d'un nouveau champ à un formulaire KYC, la création d'une règle de logique conditionnelle ou la modification d'un flux de travail d'approbation se fait en quelques clics plutôt que de nécessiter des changements de code. Cette configurabilité permet aux équipes chargées des opérations et de la conformité de s'approprier leurs processus sans dépendre de ressources techniques.

Exemple concret : Une circulaire de la FINMA publiée en octobre exige la mise à jour des questions d'évaluation de l'adéquation pour le mois de janvier. Avec InvestGlass, l'équipe chargée de la conformité met à jour le formulaire correspondant en quelques jours, le teste avec un groupe pilote et le déploie en production avant la date limite. Avec une plateforme dépendant du code, le même changement pourrait nécessiter 6 à 8 semaines de développement, de test et de déploiement, ce qui pourrait conduire à un dépassement total de la date limite.

Expérience utilisateur pour les équipes internes et les clients

Les chargés de clientèle, les responsables de la conformité, le personnel opérationnel et les clients finaux interagissent tous avec le logiciel d'onboarding. Chaque groupe a des besoins différents et une tolérance différente à la complexité. Les RM ont besoin de flux de travail efficaces qui ne les éloignent pas des activités liées à la relation client. Les responsables de la conformité ont besoin d'une visibilité claire sur les cas signalés et les pistes d'audit. Le personnel des opérations a besoin de capacités de gestion des tâches qui organisent leurs files d'attente. Les clients ont besoin d'interfaces intuitives en libre-service qui ne nécessitent pas de formation.

Les interfaces multilingues sont particulièrement importantes pour les banques suisses et européennes qui servent des bases de clients diverses. InvestGlass prend en charge l'allemand, le français, l'italien, l'anglais et d'autres langues, ce qui permet à chaque utilisateur de travailler dans sa langue préférée tout en partageant les mêmes données sous-jacentes et les mêmes flux de travail.

Histoire concrète de l'UX : Une banque suisse de taille moyenne nécessitait auparavant deux semaines de formation avant que les nouveaux gestionnaires de portefeuille puissent s'occuper de l'intégration de manière autonome. La complexité des systèmes existants, avec de multiples écrans et des transferts manuels, créait de la confusion et des erreurs. Après la mise en œuvre d'InvestGlass, la formation des nouveaux gestionnaires est tombée à trois jours, l'essentiel de l'apprentissage se faisant par l'utilisation guidée d'interfaces intuitives. Les taux d'erreur ont diminué, la satisfaction des clients a augmenté et le temps consacré par les gestionnaires aux tâches administratives a diminué de manière significative.

Coût total de possession et calendrier de mise en œuvre

Understanding the main cost components licenses, implementation, integrations, and ongoing configuration support enables realistic budgeting. License costs vary based on user counts and modules selected. Implementation costs depend on workflow complexity, integration requirements, and customization needs. Integration costs reflect the technical effort to connect with existing core systems. Ongoing costs include support, maintenance, and periodic configuration updates as requirements evolve.

Plages de mise en œuvre réalistes :

- 8-12 semaines pour un MVP d'accueil numérique ciblé couvrant les formulaires, les flux de travail et le portail sans intégration profonde du système central

- 3 à 9 mois pour les intégrations plus larges de CRM et de gestion de portefeuille, en fonction de la portée et de la complexité régionale.

InvestGlass can start with a digital onboarding pilot perhaps one country or business line before expanding to full CRM and portfolio management deployment. This phased approach reduces initial investment risk, allows teams to build expertise, and generates early wins that build organizational support for broader rollout.

Analyse du comportement des utilisateurs dans le cadre de l'onboarding financier

Comprendre le comportement des utilisateurs est fondamental pour optimiser le processus d'accueil dans les institutions financières réglementées. En s'appuyant sur un logiciel d'onboarding doté de capacités d'analyse et de reporting robustes, les banques et les gestionnaires de patrimoine peuvent acquérir une connaissance approfondie de la manière dont les nouveaux utilisateurs interagissent avec les flux d'onboarding, des étapes qui stimulent l'engagement et des points de friction qui se présentent.

Principales caractéristiques de l'analyse du comportement des utilisateurs

- Suivre chaque interaction de l'utilisateur au cours du parcours d'accueil, comme les formulaires remplis, les documents téléchargés et le temps passé à chaque étape.

- Contrôler l'engagement des utilisateurs à l'égard du contenu éducatif et des ressources d'intégration.

- Recueillir et analyser les commentaires des utilisateurs par le biais d'enquêtes in-app ou d'entrées directes sur le portail.

Grâce à ces analyses, les équipes chargées de l'intégration peuvent segmenter les utilisateurs en fonction de leur comportement, adapter les ressources d'intégration à des besoins spécifiques et traiter de manière proactive les points d'abandon. Par exemple, si les capacités de reporting révèlent qu'un pourcentage significatif d'utilisateurs abandonne le processus à un formulaire particulier, l'équipe d'onboarding peut repenser cette étape pour la rendre plus claire et plus facile à utiliser. Cette approche axée sur les données garantit que le processus d'intégration n'est pas seulement conforme, mais aussi centré sur l'utilisateur, ce qui se traduit par des taux d'achèvement plus élevés et une plus grande satisfaction générale des clients.

Stratégie d'adoption des produits pour les institutions financières

Une stratégie d'adoption des produits bien définie est essentielle pour s'assurer que les clients terminent le processus d'intégration et qu'ils adoptent pleinement les produits et services financiers proposés. L'adoption réussie d'un produit commence par une compréhension approfondie des besoins, des objectifs et des attentes propres à chaque client. Les logiciels d'onboarding jouent un rôle essentiel en permettant des expériences d'onboarding personnalisées qui s'alignent sur ces besoins dès la première interaction.

Principales caractéristiques d'une stratégie efficace d'adoption des produits

- Cartographier le parcours du client et concevoir des flux d'accueil qui guident les utilisateurs à travers les principales fonctionnalités du produit.

- Fournir un soutien continu pour encourager l'engagement permanent

- Automatiser les processus d'intégration et fournir des ressources d'intégration ciblées

- Suivre la progression de l'intégration pour s'assurer qu'aucun client n'est laissé pour compte

Ongoing engagement is critical customer onboarding doesn’t end with account activation. Regular check-ins, educational content, and proactive support help customers realize the full value of their investment, driving higher product adoption rates and long-term loyalty. By integrating these elements into the onboarding process, financial institutions can accelerate time to value, reduce churn, and maximize the impact of their product offerings.

Équipe et ressources pour l'accueil des nouveaux arrivants : Construire une fonction d'intégration performante

Une fonction d'intégration performante repose sur une équipe dévouée et des ressources adéquates. Au cœur de cette équipe se trouve le responsable de la réussite des clients, qui orchestre l'ensemble du processus d'intégration et veille à ce que chaque nouveau client bénéficie d'une expérience transparente et personnalisée. Les fonctions d'appui, telles que les spécialistes techniques et le personnel de formation, apportent leur expertise et leurs conseils à chaque étape du processus d'intégration.

Ressources clés pour les équipes d'intégration

- Logiciel d'accueil avancé avec des flux de travail automatisés et des outils de gestion des tâches

- Des canaux de communication clairs au sein de l'équipe et avec les clients

- Matériel de formation et documentation d'appui

En dotant les équipes chargées de l'accueil des nouveaux clients des outils et des ressources appropriés, les institutions financières peuvent s'assurer que chaque nouveau client reçoit l'attention et le soutien nécessaires à une expérience d'accueil réussie. Cette approche collaborative permet non seulement d'améliorer l'efficacité opérationnelle, mais aussi de favoriser la réussite et la satisfaction des clients tout au long de leur cycle de vie.

Communication avec les clients et assistance pendant l'intégration

Une communication et une assistance efficaces sont au cœur d'un processus d'intégration réussi. Les institutions financières doivent fournir des informations claires et concises et un support réactif pour guider les clients à travers chaque étape du parcours d'intégration. Les logiciels d'onboarding améliorent cette expérience en offrant une suite d'outils de communication, y compris la messagerie in-app, l'assistance par e-mail et les notifications en temps réel.

Principales caractéristiques de la communication avec les clients et de l'assistance

- Communication personnalisée adaptée aux besoins spécifiques de chaque client et à la phase d'intégration

- Orientations, réponses aux questions et résolution des problèmes en temps utile.

- Assistance continue après l'achèvement de l'intégration, avec un accès facile aux ressources d'aide

En maintenant des lignes de communication ouvertes et en fournissant un accès facile aux ressources d'aide, les institutions financières peuvent favoriser l'engagement et la satisfaction à long terme des clients. Cette approche proactive permet non seulement de réduire les frictions liées à l'intégration, mais aussi de jeter les bases d'une relation durable avec les clients et d'un succès continu.

Questions fréquemment posées sur les logiciels d'accueil des clients en mode SaaS

Ces questions reflètent les demandes courantes qu'InvestGlass reçoit de la part de banques, de gestionnaires de patrimoine et d'institutions réglementées qui évaluent des solutions d'onboarding entre 2024 et 2026. Chaque réponse aborde le contexte spécifique des services financiers plutôt que des considérations logicielles génériques.

Quelle est la différence entre l'onboarding des clients SaaS et le KYC numérique ?

L'identification des clients numériques (KYC) est un élément du parcours d'intégration plus large, axé spécifiquement sur les éléments suivants vérification de l'identité et des contrôles réglementaires. Le KYC confirme l'identité du client, évalue les facteurs de risque et répond aux exigences réglementaires en matière d'identification du client. L'onboarding englobe l'ensemble du processus, de la signature du contrat à la première valeur, y compris le KYC, mais aussi la mise en place du produit, l'ouverture du portefeuille, l'achèvement de la documentation et l'établissement de la relation.

InvestGlass combine le KYC avec le CRM, les flux de travail et les capacités du portail client pour gérer l'ensemble du processus d'intégration plutôt que la seule vérification de l'identité. Un client peut passer la vérification KYC, puis recevoir immédiatement des propositions d'investissement, remplir la documentation relative à l'adéquation, examiner et signer des accords, et accéder à son nouveau portefeuille, le tout au sein de la même plateforme et du même portail. La séparation de ces fonctions entre différents systèmes entraîne des retards de transfert et des expériences fragmentées.

Les logiciels d'accueil en mode SaaS peuvent-ils prendre en charge à la fois les modèles à forte interaction et les modèles en libre-service ?

Les banques et les gestionnaires de patrimoine ont souvent besoin des deux approches. Les clients HNWI et les relations complexes avec les entreprises justifient un accueil personnalisé avec une implication importante du gestionnaire de patrimoine, des sessions guidées sur le portail et une attention personnalisée. Les clients fortunés ou de détail peuvent préférer, et l'institution peut exiger pour des raisons d'efficacité, des flux en libre-service avec des conseils automatisés et une intervention minimale du gestionnaire de patrimoine.

InvestGlass prend en charge les deux modèles au sein de la même plateforme. Les gestionnaires de portefeuille peuvent guider les utilisateurs à travers les sessions du portail en temps réel, en fournissant une assistance et en répondant aux questions pendant que les clients remplissent les formulaires. D'autres clients complètent les étapes de manière indépendante, avec des rappels automatisés qui les incitent à agir et à s'adresser aux gestionnaires de portefeuille uniquement lorsque cela est nécessaire. Des contrôles pratiques tels que la visibilité conditionnelle du contenu, les sections masquables et les étapes de révision par le conseiller avant l'approbation finale permettent une configuration flexible pour différents segments de clientèle.

Cette flexibilité contraste avec les outils d'intégration SaaS en libre-service, courants dans les secteurs non réglementés, qui supposent une implication humaine minimale tout au long du parcours.

Comment InvestGlass s'intègre-t-il aux systèmes bancaires ou d'assurance existants ?

InvestGlass propose des API REST permettant de se connecter aux systèmes bancaires de base, aux plateformes de gestion de portefeuille, aux systèmes de gestion de documents et aux fournisseurs de signature électronique. Les données circulent de manière bidirectionnelle : les informations sur le client saisies lors de l'intégration sont transmises aux systèmes centraux pour l'ouverture du compte ; les positions du portefeuille sont synchronisées avec les enregistrements du client pour des vues unifiées de la relation.

Pour les déploiements sur site, InvestGlass s'installe dans la propre infrastructure de l'institution, ce qui permet une intégration directe avec les sources de données existantes qui peuvent ne pas être accessibles à partir de plateformes cloud externes. Ce modèle de déploiement convient aux institutions qui ont des exigences strictes en matière de séparation des réseaux ou des systèmes existants qui ne peuvent pas exposer les API à l'extérieur.

Parmi les exemples concrets d'intégration, on peut citer

- Envoi des données de base du client approuvées par KYC au système bancaire central pour déclencher la création d'un compte.

- Synchronisation nocturne des positions des portefeuilles à partir des systèmes de conservation pour les afficher dans les portails des clients.

- Archivage des documents signés dans le système de gestion des documents de l'institution avec les métadonnées appropriées

- Connexion aux fournisseurs de signatures électroniques pour des signatures numériques juridiquement contraignantes

Combien de temps faut-il pour mettre en œuvre InvestGlass pour l'onboarding ?

Implementation timelines depend on scope, complexity, and internal resources. A focused digital onboarding MVP forms, workflows, and portal without deep integration typically deploys in 8-12 weeks. This phase establishes the platform, configures initial workflows, trains key users, and begins handling real client onboardings.

Les déploiements plus larges, notamment l'intégration de la gestion de la relation client, les connexions de gestion de portefeuille et les déploiements multirégionaux, s'étendent sur 3 à 9 mois en fonction du nombre de systèmes concernés, des exigences en matière de migration des données et de la réglementation. processus d'approbation.

De nombreuses institutions commencent par un segment de marché, par exemple la clientèle privée suisse onshore, et démontrent leur succès avant de s'étendre à des segments transfrontaliers ou à des types de clients institutionnels. Cette approche progressive permet de gérer les risques, de développer l'expertise interne et de générer des résultats mesurables qui justifient la poursuite des investissements.

Les clients ont-ils besoin d'un compte pour accéder aux portails d'accueil d'InvestGlass ?

External clients access their onboarding portal via secure links with multi-factor authentication, without needing full internal InvestGlass accounts. This approach simplifies client access no registration process, no additional credentials to remember, no account management overhead.

Only internal users relationship managers, compliance officers, operations staff require InvestGlass user accounts. This separation reduces client friction while maintaining appropriate access controls for internal functions.

La différence pratique est importante pour l'adoption par les utilisateurs. Exiger des clients qu'ils créent des comptes, vérifient leurs adresses électroniques, définissent des mots de passe et se souviennent des informations d'identification ajoute des frictions qui augmentent les taux d'abandon. L'accès au lien sécurisé avec l'authentification MFA permet d'atteindre les objectifs de sécurité sans les inconvénients.

Comment les logiciels d'accueil en mode SaaS contribuent-ils à réduire le taux d'attrition dans les secteurs de la gestion de patrimoine et de la banque ?

Early interactions during onboarding set the tone for relationships that may last decades. Clients who experience slow, confusing, or error-prone onboarding begin their relationship frustrated a poor foundation for long-term retention. Clients who experience fast, transparent, professional onboarding begin with confidence in their institution’s competence.

InvestGlass permet une communication proactive, des délais clairs et moins d'erreurs lors de l'intégration, en s'attaquant directement aux frictions qui créent une insatisfaction précoce. Le suivi transparent des progrès montre aux clients que les choses avancent. Les rappels automatisés réduisent le sentiment d'oubli. Les expériences de portail professionnel démontrent la sophistication de l'institution.

Au-delà de la période d'accueil, les données saisies lors de l'accueil alimentent les processus de personnalisation, de vente croisée et d'examen périodique. Comprendre les préférences des clients, leur tolérance au risque et leurs objectifs dès le premier jour permet d'offrir un service continu plus pertinent. Les institutions qui utilisent un logiciel d'accueil structuré font état d'une réduction du taux de désabonnement dès la première année de 5 à 10%, ce qui représente des améliorations significatives dans un secteur où les relations avec les clients génèrent de la valeur à long terme.

Démarrer avec InvestGlass pour l'intégration des clients SaaS

Les pressions du marché et de la réglementation auxquelles seront confrontées les institutions financières réglementées en 2024-2026 rendent la modernisation de l'onboarding urgente plutôt qu'optionnelle. Les exigences accrues en matière de diligence raisonnable de l'AMLD6, l'attention continue de la FINMA sur les pratiques d'identification des clients et les attentes croissantes des clients en matière d'expériences numériques mènent toutes à la même conclusion : les processus d'onboarding manuels et basés sur le papier ne peuvent pas s'adapter et ne peuvent pas être compétitifs.

InvestGlass offre aux institutions réglementées une voie claire vers l'avenir. En tant que plateforme suisse souveraine combinant CRM, onboarding et KYC numériques, gestion de portefeuille, automatisation du marketing et portails clients, InvestGlass répond à l'ensemble des besoins sans nécessiter d'intégration entre des systèmes déconnectés les uns des autres. La souveraineté des données suisses répond aux exigences de résidence auxquelles sont confrontées les institutions financières européennes. La configuration sans code permet aux équipes chargées des opérations et de la conformité d'adapter les flux de travail en fonction de l'évolution des besoins.

The practical next step: a discovery call to understand your institution’s current onboarding challenges, followed by a demo focused specifically on onboarding workflows relevant to your client segments. From there, a pilot configuration for one segment perhaps HNWI clients in Switzerland or a specific product line demonstrates value within 8-12 weeks before broader rollout. Involving compliance, IT, and front-office stakeholders from the beginning ensures that the resulting solution addresses all requirements and builds organization-wide support.

Planifiez une démonstration ou un atelier afin d'adapter votre processus actuel d'accueil des clients à un flux de travail alimenté par InvestGlass. Les institutions qui modernisent l'intégration dès maintenant obtiendront une reconnaissance plus rapide des revenus, un risque de conformité plus faible et des relations plus solides avec les clients, tandis que les concurrents continueront à se battre avec des pièces jointes d'email et un suivi de feuille de calcul.

Articles connexes

Swiss Sovereign CRM : Construit sur l'IA.

Prêt à agir.