Introduktion

SaaS-software til onboarding af kunder er afgørende for regulerede finansielle institutioner, herunder banker, formueforvaltere, forsikringsselskaber og ejendomsselskaber. Indsatsen for onboarding i finansielle tjenester har aldrig været højere. I 2025 er B2B SaaS-salgscyklusser i gennemsnit 84 dage ifølge HubSpot-data, men den virkelige udfordring begynder, når kontrakten er underskrevet. SaaS-benchmarks viser konsekvent 5-7% månedlige churn-rater, og undersøgelser viser, at optimeret onboarding kan reducere dette tal med 20-30%.

Denne vejledning er beregnet til compliance-ansvarlige, driftsledere og onboarding-teams i banker, formueforvaltere, forsikringsselskaber og ejendomsselskaber. Effektiv onboarding-software er afgørende for at reducere compliancerisikoen, fremskynde indtægtsføringen og forbedre kundetilfredsheden i regulerede brancher. For banker, formueforvaltere, forsikringsselskaber og ejendomsselskaber, der opererer under strenge lovgivningsmæssige rammer, er onboarding-processen det sted, hvor compliance møder kundeoplevelsen, og hvor begge dele kan mislykkes spektakulært. SaaS-virksomheder og SaaS-virksomheder i regulerede brancher står over for unikke onboarding-udfordringer, da de skal afbalancere strenge compliance-krav med at levere en problemfri kundeoplevelse.

This guide focuses specifically on SaaS customer onboarding software for regulated industries. We’re not talking about generic project management tools or consumer-facing app walkthroughs. We’re addressing the complex, compliance-heavy journey of bringing B2B clients whether high-net-worth individuals, corporate banking clients, or institutional investors from contract signature to first measurable value. InvestGlass, a Swiss suveræn CRM- og automatiseringsplatform, er specialbygget til netop disse sektorer: banker, private banker, formueforvaltere, forsikringsselskaber, ejendomsenheder og den offentlige sektor. De rigtige onboarding-værktøjer er afgørende for at strømline onboarding for både dit team og dine kunder og sikre intuitive arbejdsgange og effektivt samarbejde.

Dårlig onboarding inden for finansielle tjenester skaber en konkret lovgivningsmæssig og indtægtsmæssig risiko. Mislykkede KYC-tjek (Know Your Customer) kan udløse forespørgsler fra FINMA (Swiss Financial Market Supervisory Authority). Langsomme kontoåbninger skubber AUM-booking (Assets Under Management) ind i næste kvartal. Manglende MiFID II (Markets in Financial Instruments Directive II) egnethedsvurderinger udsætter firmaer for bøder og kundeklager. Manuelle KYC-processer for private banking-kunder kan strække sig over 15-20 arbejdsdage mod 2-3 dage med digitale flows, forsinkelser, der direkte kan oversættes til tabte indtægter og svækket kundetillid. Når relationer inden for formueforvaltning ofte varer 10-20 år, sætter det første indtryk under onboarding tonen for alt, hvad der følger.

Det følgende er en praktisk, softwarefokuseret guide til at vælge, implementere og optimere SaaS-software til onboarding af kunder for regulerede finansielle institutioner i 2024-2026. Vi gennemgår vigtige funktioner, workflows fra den virkelige verden, bedste praksis og de specifikke funktioner, der gør InvestGlass til et godt valg for institutioner, der prioriterer schweizisk datasuverænitet og integrerede finansielle workflows. At vælge onboarding-software, der kan strømline onboarding for både dit team og dine kunder, er afgørende for at forbedre brugerengagementet og fremskynde time-to-value.

Ordliste og lovgivningsmæssig baggrund

Før vi dykker ned i detaljerne, er her en kort ordliste over nøglebegreber og lovgivningsmæssige rammer, der er relevante for onboarding i finansielle tjenester:

- KYC (kend din kunde): Reguleringsproces til verificering af kunders identitet og vurdering af potentielle risici for ulovlige hensigter med forretningsforholdet.

- UBO (Ultimate Beneficial Owner): Den eller de personer, der i sidste ende ejer eller kontrollerer en kunde, især relevant for virksomheder og institutionelle kunder.

- MiFID II (Direktivet om markeder for finansielle instrumenter II): EU-lovgivning, der regulerer virksomheder, der leverer tjenesteydelser til kunder i forbindelse med finansielle instrumenter, med fokus på gennemsigtighed og investorbeskyttelse.

- FATCA/CRS (Foreign Account Tax Compliance Act/Common Reporting Standard): Internationale standarder for skatterapportering og informationsudveksling for at forhindre skatteunddragelse.

- AML (bekæmpelse af hvidvaskning af penge): Love og procedurer, der skal forhindre kriminelle i at skjule ulovligt opnåede midler som legitim indkomst.

- AMLD5/6 (5./6. direktiv om bekæmpelse af hvidvaskning af penge): EU-direktiver, der øger kravene til due diligence og rapportering for finansielle institutioner.

- FINMA: Den schweiziske tilsynsmyndighed for det finansielle marked, som er ansvarlig for den finansielle regulering i Schweiz.

- Onboarding af kunder: End-to-end-processen med at bringe en ny kunde fra kontraktunderskrift til første målbare værdi, herunder KYC, produktopsætning og etablering af forhold.

- Onboarding af brugere: Processen med at vejlede individuelle brugere (ofte inden for en kundeorganisation) gennem indledende produktaktivering og indførelse af funktioner.

- Digital KYC: Brug af digitale værktøjer og workflows til at automatisere og strømline KYC-processen.

Hvad er SaaS Customer Onboarding Software?

SaaS customer onboarding software is a cloud-based platform designed to guide new B2B clients from contract signature through to first measurable value, whether that’s product activation, task completion, or engagement milestones like first login or feature adoption. In practical terms, these onboarding tools automate task assignment, facilitate client communication via portals and automated emails, manage documentation collection including forms and digital signatures and track onboarding progress against predefined milestones.

Nøgledefinitioner ved første omtale:

- KYC (kend din kunde): En lovgivningsmæssig proces til verificering af kundeidentitet og vurdering af risiko.

- UBO (Ultimate Beneficial Owner): Den eller de personer, der i sidste ende ejer eller kontrollerer en virksomhed eller konto.

- MiFID II (Direktivet om markeder for finansielle instrumenter II): EU-forordning om gennemsigtighed og investorbeskyttelse på de finansielle markeder.

- FATCA/CRS (Foreign Account Tax Compliance Act/Common Reporting Standard): Internationale standarder for skatterapportering.

- AML (bekæmpelse af hvidvaskning af penge): Love og procedurer for at forhindre hvidvaskning af penge.

Forholdet mellem kunde-onboarding, bruger-onboarding og digital KYC

- Onboarding af kunder: Henviser til den overordnede proces med at integrere en ny klientorganisation, herunder compliance, dokumentation og produktopsætning.

- Onboarding af brugere: Fokuserer på individuelle brugere i kundens organisation og guider dem gennem produktfunktioner og den første brug.

- Digital KYC: En delmængde af onboarding, der specifikt omhandler digital verificering af kundeidentitet og lovpligtige kontroller.

Kunde-onboarding-værktøjer og bruger-onboarding-værktøjer er specielt designet til at automatisere og strømline onboarding-processen for både kunder og brugere, hvilket øger engagementet og fremskynder time-to-value.

For finansielle institutioner ser onboarding-processen for kunder anderledes ud end i andre brancher. Eksemplerne omfatter:

- Åbning af en investeringskonto til en ny HNWI-kunde (High-Net-Worth Individual)

- Oprettelse af diskretionære porteføljemandater

- Aktivering af en forsikringspolice med fuld dokumentation af fakta

- Onboarding af erhvervskunder med komplekse UBO-strukturer

- Integrering eksterne kapitalforvaltere til en depotplatform

I modsætning til generiske projektstyringsværktøjer som Asana eller Trello eller regneark som Excel er onboarding-software specialbygget til tilbagevendende kunderejser. Den tilbyder indbygget kundesamarbejde, dynamisk registrering af KYC-data, rollebaserede godkendelser og revisionsspor, som regneark og e-mailkæder simpelthen ikke kan levere. Onboarding-projekter kan automatiseres og udløses umiddelbart efter, at en aftale er indgået, hvilket sikrer en glidende overgang for nye kunder og en problemfri onboarding-proces.

InvestGlass kombinerer CRM, digital onboarding & KYC, automatisering af arbejdsgange og en kundeportal i en enkelt schweizisk hostet platform. Denne integration håndterer hele onboarding-livscyklussen uden at kræve, at kunder eller interne teams skal skifte mellem adskilte systemer. Onboarding-software bør også integreres problemfrit med eksisterende værktøjer, f.eks. CRM-systemer, for at opretholde et samlet dataflow.

Kernefunktioner i SaaS Customer Onboarding Software

- Digitale workflows med dynamiske formularer og betinget logik til KYC, egnethed og indsamling af dokumentation

- Kundeportaler til selvbetjeningsuploads, sporing af fremskridt og sikre beskeder

- Automatisering af påmindelser, godkendelser og routing af opgaver baseret på foruddefinerede regler

- Analyse- og rapporteringsfunktioner til opsporing af flaskehalse og sporing af onboarding-metrikker

Hvorfor SaaS Customer Onboarding er særligt kritisk for finansielle institutioner

Onboarding er den afgørende fase i ethvert finansielt kundeforhold. Det er det øjeblik, der bestemmer tid til første handel for investeringskonti, tid til første police for forsikringsprodukter og grundlaget for kundens tillid, der vil forme hele kunderejsen. For regulerede institutioner er det også en spidsrod af regulatorisk godkendelse, PEP-screening (Politisk Eksponeret Person), sanktionstjek, dokumentation for formue og egnethedsvurderinger, der skal gennemføres, før nogen indtægtsskabende aktivitet kan begynde.

Lovgivningsmæssige drivkræfter

De lovgivningsmæssige og forretningsmæssige drivkræfter intensiveres:

- AMLD5/6 (direktiv 5 og 6 om bekæmpelse af hvidvaskning af penge): Indfør øget due diligence for højrisikokunder. Få mere at vide om AMLD5/6

- FINMA (den schweiziske tilsynsmyndighed for det finansielle marked): Kræver risikobaserede tilgange og omfattende dokumentation af formuekilder for schweiziske banker.

- GDPR (den generelle forordning om databeskyttelse): Indfører principper for dataminimering og restriktioner for datastrømme på tværs af grænser.

Manuelle KYC-tjek koster bankerne $50-100 pr. kunde mod $5-10, når de er automatiserede, en tidobbelt forskel, der forværres på tværs af tusindvis af kundeintroduktioner årligt.

Indvirkning på indtægter

At reducere onboarding fra uger til dage kan øge AUM-væksten med 15-25% gennem tidligere gebyropkrævning og handelsudførelse. NPS-scores (Net Promoter Score) i formueforvaltning falder 10-20% på grund af langsomme kontoåbninger, hvilket har direkte indflydelse på henvisningsrater i en virksomhed, hvor mund-til-mund-metoden driver en betydelig erhvervelse af nye kunder. Dårlig onboarding korrelerer med op til 40% churn i løbet af de første 90 dage for fintechs, ifølge brancherapporter.

Kundens forventninger

Kundernes forventninger har ændret sig:

- HNWI'er og institutionelle kunder i 2026 forventer mobile first, selvbetjeningsoplevelser med gennemsigtige statusopdateringer, ikke vedhæftede filer i e-mails og personlige underskriftsceremonier.

- Omkostningerne ved kundeflugt forværres over tid: I formueplejeforhold, der varer 10-20 år, betyder det at miste en kunde på grund af dårlig onboarding, at man går glip af årtiers gebyrer og henvisningspotentiale.

- Grænseoverskridende kompleksitet kræver struktur: Onboarding af kunder på tværs af jurisdiktioner kræver segmenterede arbejdsgange, der håndterer schweiziske beboere forskelligt fra højrisikokunder på tværs af landegrænser med komplekse formuestrukturer.

- Onboardingens effektivitet skal måles: Sporing af nøgletal som time-to-value, kundeaktivering, gennemførelsesprocent og tidlig tilfredshedsscore er afgørende for at vurdere, hvor godt nye brugere er integreret og fastholdt.

Kundesuccesteamet spiller en afgørende rolle i onboarding, kundeengagement og løbende support, især i high-touch onboarding-modeller, hvor personlig vejledning og træning er nøglen til kundesucces.

Overgang: Med en klar forståelse af, hvorfor SaaS-software til onboarding af kunder er afgørende, skal vi undersøge, hvordan det fremskynder time-to-value og indtægtsføring for finansielle institutioner.

Hurtigere tid til værdi og indtægtsføring

Forskellen mellem manuel og softwaredrevet kunde-onboarding måles i uger, ikke i timer.

Manuel vs. softwaredrevet onboarding

Tænk på en typisk privat onboarding af bankkunder under manuelle processer:

- PDF-formularer sendt til udfyldelse

- Manuel PEP- og sanktionskontrol

- Fysiske underskrifter påkrævet

- Dokumenter genindtastet i kernesystemer

- 15-20 arbejdsdage, hvis alt går glat

Med onboarding-software kan den samme rejse komprimeres til 2-3 dage:

- Kunden modtager et sikkert portallink

- Udfylder dynamiske KYC-formularer med betinget logik

- Uploader dokumenter direkte

- E-signer aftaler

- Modtager automatisk godkendelse af routing

In InvestGlass, this entire flow KYC forms, risk profiling, MiFID II suitability questionnaires, investment policy statements, and digital signatures happens in a single journey. New users interact with one branded portal rather than juggling email threads and disconnected PDF attachments. The client completes each step with clear onboarding progress indicators, while compliance officers review flagged items in real-time.

Indvirkning på indtægter

Indvirkningen på omsætningen er øjeblikkelig. Tidligere afslutning af onboarding betyder, at handlerne udføres hurtigere, at administrationsgebyrerne begynder at løbe, og at AUM bliver bogført i det aktuelle kvartal i stedet for at glide over i det næste. For en formueforvalter, der håndterer dusinvis af nye HNWI-forhold hver måned, betyder en fremskyndelse af tiden til værdi med to uger direkte tidligere indtægtsføring og forbedret cash flow.

Sammenligning før og efter

Manuel onboarding | Software-drevet onboarding |

|---|---|

E-mail PDF'er til udfyldelse af KYC | Sikkert portallink med dynamiske formularer |

Manuel PEP/sanktionsscreening | Automatiseret screening med risikoflag |

Fysiske underskrifter påkrævet | Digitale e-signaturer i portalen |

Manuel indtastning af data i kernesystemer | API-integration skubber data automatisk |

15-20 arbejdsdage | 2-3 arbejdsdage |

Overgang: Ud over at øge omsætningen spiller onboarding-software også en vigtig rolle i forhold til at reducere drifts- og compliancerisici.

Lavere drifts- og compliancerisiko

Onboarding software enforces mandatory steps that manual processes frequently miss. PEP screening, sanctions list checks, source-of-wealth documentation, UBO collection for corporate clients these steps cannot be skipped or forgotten when they’re built into automated workflows.

Automatisering af overholdelse

Når visse betingelser er opfyldt, som f.eks. en risikoscore, der overstiger en defineret tærskel, eller manglende obligatoriske dokumenter, sender systemet automatisk sagen videre til compliance, så den kan blive gennemgået, før den fortsætter.

InvestGlass opretholder et uforanderligt revisionsspor, der dokumenterer, hvem der har godkendt hvilket trin, hvornår og på hvilket datasæt. Dette revisionsspor viser sig at være uvurderligt under lovpligtige inspektioner i 2024-2026, hvor inspektørerne forventer at se dokumenteret bevis for, at compliance-procedurerne blev fulgt konsekvent. Platformen logger alle godkendelser, alle dokumentuploads og alle udfyldte formularer og skaber det papirspor, som FINMA, AMLD6 og andre lovgivningsmæssige rammer kræver.

Standardisering og reduktion af fejl

Standardized onboarding workflows also eliminate errors caused by inconsistent processes. When relationship managers each handle onboarding their own way some via email attachments, others with shared network folders, others with physical document binders errors multiply. Documents get lost, steps get skipped, and version control becomes impossible.

Vigtige fordele ved at overholde reglerne

- Håndhævelse af obligatoriske trin reducerer hændelser med manglende overholdelse med op til 70%

- Uforanderlige revisionsspor opfylder myndighedernes inspektionskrav

- Standardiserede arbejdsgange eliminerer fejl i versionsstyringen og tabt dokumentation

Overgang: Ud over compliance og driftsmæssige fordele forbedrer onboarding-software kundeoplevelsen og relationsopbygningen betydeligt.

Forbedret kundeoplevelse og relationsopbygning

En moderne, portalbaseret onboarding-oplevelse forandrer, hvordan kunderne opfatter deres nye finansielle forhold.

Portalbaseret oplevelse

I stedet for at sende ukrypterede e-mails med følsomme dokumenter vedhæftet, får kunderne adgang til en branded portal, hvor de:

- Upload identifikation

- Udfyld spørgeskemaer

- Spor deres onboarding-fremskridt gennem klare visuelle indikatorer

Sporing af kundens fremskridt giver synlighed i kundens rejse og onboarding-status, hvilket muliggør proaktiv styring og forbedrede kundesuccesresultater. Sikre beskeder i portalen erstatter spredte e-mailtråde og holder al kommunikation på ét dokumenteret sted.

Opfylder moderne kunders forventninger

HNWI'er og institutionelle kunder i 2026 forventer mere:

- Mobile first-grænseflader, der fungerer på alle enheder

- Selvbetjeningschecklister til færdiggørelse af opgaver, når det passer dem

- Gennemsigtige statusopdateringer, der viser præcis, hvor deres onboarding står, og hvad der er brug for som det næste

- En følelse af, at deres tid er værdsat, ikke at de navigerer gennem bureaukratiske forhindringer.

InvestGlass' kundeportaler leverer denne oplevelse, samtidig med at de opretholder schweizisk datatilknytning og sikkerhed på bankniveau. Platformens kundeportaler uden kode kan brandes, så de matcher hver institutions identitet, med flersproget understøttelse af de forskellige kundebaser, som schweiziske og europæiske banker betjener. Push-meddelelser advarer kunderne, når der er behov for handling, hvilket reducerer den frem- og tilbagegang, der frustrerer både kunder og kundeansvarlige.

Eksempel fra den virkelige verden

Overvej en mellemstor privatbank i Genève, der moderniserede sin onboardingproces i 2025. Tidligere tog HNWI-onboarding i gennemsnit 18 dage med flere personlige møder og dokumenter leveret med kurer. Efter at have implementeret digital onboarding rejser faldt den gennemsnitlige færdiggørelse til 5 dage med højere samlede kundetilfredshedsscorer. Bankens relationship managers rapporterede, at de brugte 40% mindre tid på administrativ opfølgning, så de kunne fokusere på relationsopbygning og investeringsrådgivning.

Overgang: Nu hvor vi har udforsket effekten af onboarding-software, så lad os gennemgå de vigtigste funktioner, du skal kigge efter, når du vælger en løsning til din institution.

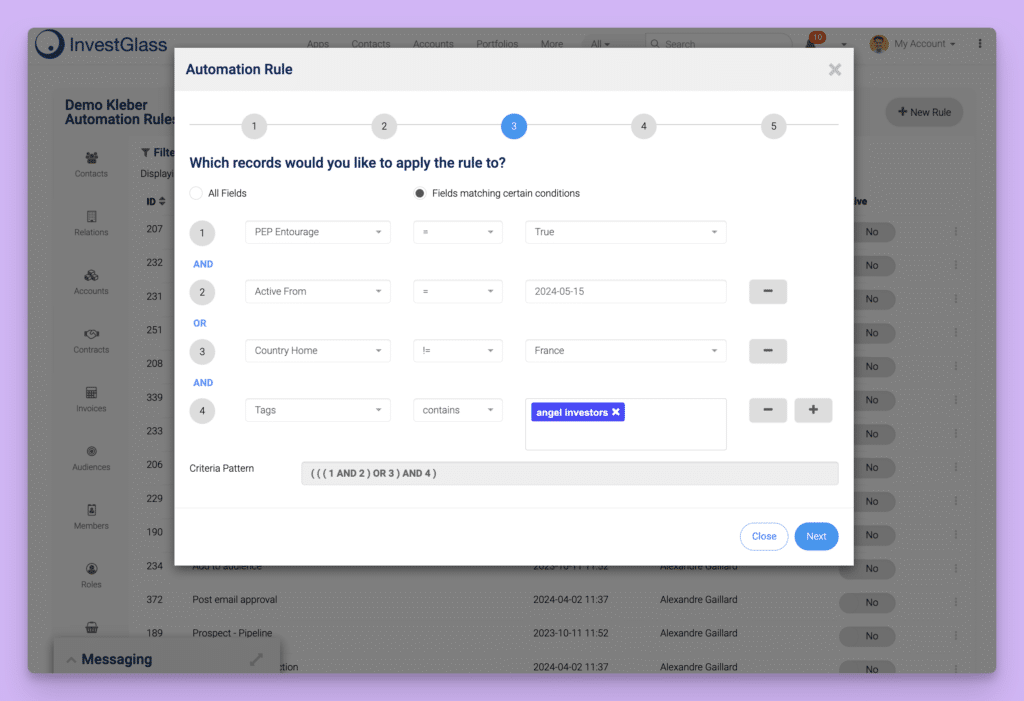

Nøglefunktioner at kigge efter i SaaS Customer Onboarding Software

Ikke alle onboarding-værktøjer er lige gode, især ikke for regulerede virksomheder med komplekse KYC-krav, workflows med godkendelse af flere parter og strenge regler for egnethed. Generisk projektstyringssoftware mangler det compliance-DNA, som finansielle institutioner kræver.

Vigtige funktionskategorier til finansiel onboarding

- Digitale KYC arbejdsgange: Dynamiske formularer med betinget logik, automatiseret risikoscoring, MiFID II-spørgeskemaer, FATCA/CRS-selvcertificering og UBO-indsamling for erhvervskunder

- Integreret CRM: Klientregistre i bankkvalitet med kortlægning af husstande, sporing af relationer, porteføljer i flere valutaer og lovgivningsmæssige klassifikationer

- Kundeportaler: Selvbetjeningsgrænseflader til onboarding med sikker upload af dokumenter, sporing af fremskridt, e-signaturer og flersproget support

- Automatisering og playbooks: Standardiserede skabeloner med betingede udløsere, automatiske påmindelser og godkendelsesworkflows

- Integration af læringsstyringssystemer: Lever personaliserede onboarding-oplevelser gennem e-læringsindhold, herunder blandede og mobile læringsmuligheder, for at forbedre brugernes engagement og skræddersyede træning.

- Værktøj til produktanalyse: Indsamle og analysere data om brugeradfærd under onboarding med fokus på kritiske aktiveringshændelser for at forbedre engagementet og reducere time-to-value.

- Analyse og sporing af engagement: Målinger af onboarding-tider, frafaldsrater, identifikation af flaskehalse og mønstre for brugerengagement

- Sikkerhed og datasuverænitet: Hostingmuligheder i Schweiz eller EU, lokale implementeringsmuligheder, kryptering i hvile og i transit og detaljeret rollebaseret adgangskontrol

- Integrationsmuligheder: REST API'er med forbindelse til kernebank, porteføljestyring, dokumentstyring og udbydere af e-signaturer

- AI-drevet assistance: Risikoscoring, forudfyldning af formularer, forslag til næste bedste handling og automatiseret dokumentklassificering

Overgang: Lad os med disse funktioner i tankerne se, hvordan InvestGlass strømliner onboarding af SaaS-kunder i regulerede brancher.

Sådan strømliner InvestGlass SaaS-kundeintroduktionen for regulerede brancher

InvestGlass fungerer som en alt-i-en schweizisk SaaS-platform, der er bygget specifikt til onboarding og livscyklusstyring af finansielle kunder. I modsætning til generiske onboarding- eller projektværktøjer, der kræver omfattende tilpasning til regulerede brugssituationer, kombinerer InvestGlass naturligt CRM, digital onboarding og porteføljestyring, Markedsføring automatisering og kundeportaler i en enkelt integreret platform.

Integration på tværs af kundens livscyklus

This integration matters because financial client onboarding isn’t an isolated event it’s the beginning of a relationship that spans products, services, and years. Data captured during onboarding must flow seamlessly into portfolio management, marketing campaigns, periodic reviews, and regulatory reporting. With InvestGlass, onboarding projects can be automated and triggered immediately after the sales process concludes, ensuring a seamless transition for new customers and continuity from sales to onboarding. When these capabilities live in separate systems, data silos emerge, manual re-keying introduces errors, and the client experience fragments.

Typisk onboarding-rejse i InvestGlass

1. Fra Lead Capture til kvalificeret prospekt i CRM

Prospekter ankommer gennem flere kanaler:

- Hjemmeside-formularer

- Henvisningsprogrammer

- Netværksarrangementer

- Digitale marketingkampagner

- Direkte opsøgende arbejde

InvestGlass registrerer disse potentielle kunder direkte i CRM-systemet og knytter dem til kilden og eventuelle indledende oplysninger. Ingen leads falder igennem sprækker mellem marketingsystemer og salgsprocesser.

Marketing automation scores leads based on profile characteristics and engagement. An HNWI prospect in Zurich with expressed interest in discretionary portfolio management receives a higher score than a retail inquiry about basic savings products. Lead scoring triggers appropriate onboarding pathways high-value prospects route to senior RMs with white-glove onboarding flows, while straightforward cases proceed through more automated journeys.

Al kommunikationshistorik, e-mails, opkald, mødenotater, gemmes i CRM-registret og bevarer konteksten, før den formelle KYC begynder. Når en kunde konverterer til formel onboarding, har relationship manageren fuld indsigt i tidligere interaktioner og udtrykte præferencer.

Eksempel på en rejse:Et kundeemne downloader et whitepaper om bæredygtig investering fra firmaets hjemmeside, giver kontaktoplysninger og angiver investerbare aktiver på over 1 million CHF. Marketing automation markerer dette som et kvalificeret lead, sender en e-mailsekvens og advarer det relevante RM-team. Når kundeemnet svarer og udtrykker interesse for at åbne en konto, indleder RM formel onboarding med fuld kontekst om kundeemnets interesser og baggrund.

2. Digital onboarding og KYC i et enkelt flow

Den digitale onboarding-rejse i 2026 begynder, når kunden modtager et sikkert link til sin personlige portal. I portalen møder de en guidet oplevelse:

- Indsamling af personlige oplysninger

- Upload af identifikationsdokument

- Indsendelse af adressebevis

- Skattemæssig bopæl og FATCA/CRS-selvcertificering

- Spørgeskema om risikoprofil

- Vurdering af investeringernes egnethed

- Gennemgang af juridisk aftale og e-signatur

InvestGlass applies rules throughout this flow to flag items requiring compliance attention. PEP matches trigger enhanced due diligence workflows. High-risk country indicators route to senior compliance review. Incomplete or inconsistent data generates clarification requests before the case can proceed. All routing happens automatically based on configured business rules no manual triage required.

Både detailkunder med enkle profiler og komplekse virksomhedsstrukturer med flere UBO'er følger passende arbejdsgange. Virksomhedens onboarding-formularer registrerer hver reel ejer, deres ejerandele, deres individuelle KYC-data og virksomhedens dokumentation, der fastslår enhedens legitimitet.

Denne enkeltstående digitale proces erstatter det, der tidligere krævede flere e-mails, vedhæftede PDF-filer, fysiske underskrifter og manuel indtastning af data. Kunden gennemfører alt i én portal, og institutionen modtager strukturerede data, der er klar til gennemgang af compliance og integration af kernesystemer.

3. En klientportaloplevelse med hvide handsker med Swiss Hosting

The InvestGlass portal presents a branded interface matching each institution’s visual identity. Multilingual support accommodates Swiss and European client bases German, French, Italian, English, and other languages as needed. Clear progress indicators show clients exactly where they stand in the onboarding journey, what’s completed, and what actions remain.

Portalens indhold rækker ud over KYC-formularer. Kunderne får adgang til deres onboarding-tjekliste, investeringsforslag udarbejdet af deres rådgiver, modelporteføljeanbefalinger, der er tilpasset deres risikoprofil, policydokumenter, lovgivningsmæssige oplysninger og uddannelsesindhold om produkter og tjenester. Portalen fungerer som et ressourceknudepunkt i hele onboarding-oplevelsen i appen, ikke bare som en formularindsamlingsmekanisme.

Data og dokumenter hostes i Schweiz, hvilket er i overensstemmelse med kravene fra banker og formueforvaltere, der har brug for schweizisk datasuverænitet. For kunder, der er bekymrede for, hvor deres følsomme finansielle oplysninger befinder sig, giver schweizisk hosting sikkerhed for, at deres data fortsat er underlagt schweizisk beskyttelse af privatlivets fred.

Relationship managers og rådgivere administrerer flere kundeportaler ved hjælp af skabeloner, hvilket sikrer ensartet behandling på tværs af alle relationer. En ny kunde får den samme professionelle, organiserede oplevelse, uanset om det er dagens første eller tyvende kunde hos RM.

4. Porteføljeopsætning, produktaktivering og løbende livscyklusstyring

Når onboarding er gennemført, kobles InvestGlass direkte til porteføljestyring og produktmoduler. For investeringskonti foreslår rådgiverne porteføljer, der er tilpasset kundens dokumenterede risikoprofil, investeringsmål og eventuelle specifikke begrænsninger eller præferencer, der er registreret under onboarding. Dokumentation for egnethed og hensigtsmæssighed genereres automatisk og skaber det revisionsspor, som MiFID II kræver.

For forsikringsprodukter fortsætter aktiveringen af policen med fuld dokumentation, der allerede er indsamlet. For bankprodukter udløses kontoåbning med KYC-data, der allerede er verificeret og klar til integration i kernesystemet.

Den samme platform understøtter den løbende livscyklus:

- Periodiske KYC-undersøgelser udløst af lovkrav eller risikobaserede tidsplaner

- Gennemgang af porteføljens resultater

- Muligheder for krydssalg identificeret gennem analyse af produktbeholdning

- Overvågning af forholdets sundhed

Data indsamlet under onboarding fortsætter og informerer hver efterfølgende interaktion.

Fordele ved kontinuitet i livscyklus

- Onboarding-data genbruges til periodiske gennemgange, ingen genindsamling af uændret information

- Revurderinger af investeringers egnethed bygger på dokumenteret baseline

- Anbefalinger om krydssalg tager højde for komplette produktbeholdninger og erklærede mål

- En enkelt platform reducerer friktionen i forhold til at navigere i adskilte systemer for hvert livscyklusstadie

5. Automatisering og AI til at reducere manuelt arbejde

InvestGlass-automatisering håndterer gentagne opgaver, der optager tid for kundeansvarlige og driftspersonale:

- Automatiske påmindelser giver kunderne besked, når de mangler at uploade dokumenter

- Planlagte revisionsopgaver vises i compliance officer-køer med passende intervaller

- Formularer udfyldes på forhånd med eksisterende CRM-data, så kunderne bekræfter oplysninger i stedet for at indtaste dem igen.

AI-drevne værktøjer udvider disse muligheder yderligere:

- Opsummering af kundeprofiler hjælper RM'er med hurtigt at forstå nye relationer

- Udkast til egnethedsnotater genereres på baggrund af svarene på risikospørgeskemaet og de angivne mål

- Forslag til næste bedste handling guider RM'er mod passende opfølgning baseret på kundeaktivitet og porteføljedata

This automation configures without heavy IT projects. Operations and compliance teams adapt workflows as regulations evolve, adding new fields after a FINMA circular, adjusting risk scoring thresholds, creating new document requirements without waiting for development resources or vendor professional services.

Konkret eksempel: En compliance officer brugte tidligere 8-10 timer om ugen på at gennemgå periodiske KYC-opdateringer og jagte udestående dokumentation. Med automatiske påmindelser, forudfyldte formularer og risikobaseret routing, der prioriterer højrisikosager, tager de samme gennemgange nu 3-4 timer om ugen, hvilket frigør halvdelen af tiden til compliance-aktiviteter med højere værdi.

Overgang: Med en klar forståelse af, hvordan InvestGlass strømliner onboarding, kan vi se på bedste praksis for at designe en SaaS-kunde-onboardingproces i finanssektoren.

Bedste praksis for at designe en SaaS-kunde onboarding-proces i finansielle tjenester

Software alene garanterer ikke en vellykket onboarding. Banker og formueforvaltere har brug for definerede, kompatible onboarding-playbooks, der omsætter platformens muligheder til konsekvent udførelse. At vælge de rigtige onboarding-værktøjer er afgørende for effektive onboarding-processer, der sikrer problemfri integration og forbedret brugeroplevelse.

Handlingsorienteret bedste praksis

- Kortlæg risikobaserede rejser segmenteret efter kundetype, jurisdiktion og produktkompleksitet

- Minimer friktionen, mens du sikrer komplet indsamling af KYC-data gennem progressiv oplysning og smarte standardindstillinger.

- Standardiser skabeloner til dokumenter og spørgeskemaer, samtidig med at rådgiveren kan tilpasse dem i de relevante afsnit.

- Integrer onboarding-software med kernebank og systemer til porteføljestyring for at eliminere genindtastning

- Udnyt de rigtige onboarding-værktøjer og ekspertise til at hjælpe brugerne med at blive onboardet i stor skala, maksimere produktadoptionen og sikre en smidig overgang for et stort antal brugere.

- Definér SLA'er for hver onboarding-fase, og følg op på overholdelse via dashboards

- Inddrag compliance tidligt i rejsedesignet, ikke som en sidste kontrol.

- Mål løbende og forbedr arbejdsgange hvert kvartal baseret på analysedata

Kortlæg risikobaserede rejser og segmenter efter kundetype

Onboarding-flowet bør være meget forskelligt afhængigt af kundens karakteristika. En detailkunde, der åbner en simpel opsparingskonto, kræver andre trin end en HNWI, der opretter et diskretionært porteføljemandat, som igen adskiller sig fra en virksomhedskunde med komplekse UBO-strukturer eller en institutionel investor med specifikke rapporteringskrav.

InvestGlass gør det muligt for teams at opbygge forskellige skabeloner og tjeklister for hvert segment:

- Indbyggere i Schweiz med lav risiko går gennem strømlinede flows med grundlæggende KYC, standardrisikospørgeskemaer og hurtige godkendelser.

- Grænseoverskridende højrisikokunder med komplekse formuestrukturer, der måske involverer flere jurisdiktioner, forbindelser til politisk udsatte personer eller usædvanlige formuekilder, følger en udvidet due diligence-proces med yderligere dokumentationskrav og overordnet compliance-gennemgang.

Praktisk forskel: En schweizisk lavrisikokunde med enkle arbejdsindtægter kan gennemføre onboarding på 2-3 dage gennem et stort set automatiseret flow. En grænseoverskridende højrisikokunde med formue, der stammer fra forretningsinteresser på tværs af flere jurisdiktioner, kan kræve 2-3 uger med omfattende dokumentation, flere compliance-gennemgange og potentielt eksterne verifikationstjenester.

Minimer friktionen, mens du indsamler komplette KYC-data

At afbalancere grundighed i lovgivningen med en strømlinet onboarding-oplevelse kræver bevidst design:

- Progressiv offentliggørelse viser kun relevante felter, personlige oplysninger først, så oplysninger om skattemæssig bopæl og derefter risikospørgeskema, i stedet for at overvælde kunderne med massive formularer på forhånd.

- Kladdeopbevaring gør det muligt for klienter at holde pause og genoptage uden at miste fremskridt.

- Mobilvenlige formularer imødekommer kunder, der foretrækker at gennemføre onboarding fra telefoner eller tablets.

InvestGlass understøtter forudfyldning af kundedata fra eksisterende CRM-poster. Hvis et kundeemne har givet oplysninger i forbindelse med markedsføring, eller hvis kunden har tidligere relationer til institutionen, udfyldes disse data i onboarding-formularer til bekræftelse i stedet for at blive indtastet igen. Det reducerer afbrud, øger gennemførelsesprocenten og minimerer supportopkald fra frustrerede kunder.

Visuelle elementer forstærker fremskridt og reducerer den opfattede byrde:

- Fremdriftsbjælker viser færdiggørelsesprocent

- Trinindikatorer afklarer, hvad der er næste skridt

- Anslåede færdiggørelsestider sætter passende forventninger

Disse UX-forbedringer omsættes til håndgribelige målinger: højere udfyldningsgrad af formularer, lavere frafald ved udfordrende trin og reduceret tid brugt på kundesupport.

Standardiser skabeloner, men tillad personlig tilpasning af rådgivere

Institutioner har brug for bankdækkende skabeloner til dokumenter, spørgeskemaer og godkendelsesworkflows. Uden standardisering opfinder hver relationship manager sin egen proces, hvilket skaber compliancerisiko og inkonsekvente kundeoplevelser. Skabeloner sikrer, at obligatorisk lovpligtigt indhold vises konsekvent, at godkendelsessekvenser følger definerede protokoller, og at dokumentation lever op til institutionelle standarder.

At the same time, high-touch onboarding requires human personalization. InvestGlass templates can lock mandatory sections legal disclosures, regulatory questionnaires, compliance acknowledgments while leaving sections open for advisor notes, personalized recommendations, or custom commentary. The investment policy statement might include standard risk language alongside advisor-specific notes on the client’s expressed preferences and concerns discussed during initial meetings.

This balance reduces internal negotiation about process while preserving the human touch that distinguishes premium financial services. RMs don’t argue about whether certain steps are required the template enforces them. But they retain flexibility to demonstrate understanding of each client’s unique situation.

Integrer onboarding med eksisterende kernesystemer

Ved at forbinde onboarding-software med kernebank-, porteføljestyrings- og dokumenthåndteringssystemer eliminerer man genindtastning, der medfører fejl og forsinkelser. Når onboarding er afsluttet i InvestGlass, bør godkendte kundedata automatisk flyde til kernesystemet til kontoåbning. Udfyldte dokumenter arkiveres i institutionens dokumenthåndteringssystem. Porteføljeinstruktioner skal overføres til handels- og depotsystemer.

InvestGlass tilbyder REST API'er og konnektorer til disse integrationsscenarier. For lokale implementeringer bliver direkte integration med ældre systemer mulig inden for institutionens egen infrastruktur. Praktiske integrationspunkter omfatter:

- Synkronisering af klientens stamdata

- Konto- og produktregistre

- Værdipapirer og porteføljepositioner

- Arkivering og genfinding af dokumenter

- Forbindelser til udbydere af e-signaturer

Eksempel på tidslinje for implementering:

Fase | Varighed | Omfang |

|---|---|---|

Fase 1: MVP | 8-12 uger | Digitale onboarding-formularer, klientportal, grundlæggende arbejdsgange |

Fase 2: Integration | 3-6 måneder | Kernebankforbindelse, dokumenthåndtering, e-signatur |

Fase 3: Udvidelse | 3-6 måneder | Yderligere segmenter, regioner, CRM, porteføljemoduler |

Mål og forbedr løbende onboarding

Sporing af konkrete KPI'er muliggør løbende forbedringer:

- Gennemsnitlig onboarding-varighed benchmarker performance over tid

- Antallet af frem-og-tilbage-interaktioner pr. kunde afslører procesfriktion

- KYC-afvisningsprocenten indikerer formularens klarhed og kundekommunikationens effektivitet

- Første års churn blandt nyligt onboardede kunder signalerer, om onboarding-oplevelsen sætter relationer op til succes

InvestGlass' dashboards giver ledere mulighed for at sammenligne teams, afdelinger eller regioner for at identificere de bedste resultater og flaskehalse. Hvis et team konsekvent gennemfører onboarding hurtigere med færre eskaleringer af kunder, kan deres praksis informere om træning for andre teams. Hvis en bestemt formular viser høje frafaldsprocenter på tværs af alle teams, skal selve formularen sandsynligvis redesignes.

Kvartalsvise gennemgange, der samler interessenter fra drift, compliance og front-office, skaber fora, hvor man kan finpudse arbejdsgange baseret på data. Hvad fungerede godt? Hvor kæmpede kunderne? Hvilke lovændringer kræver opdateringer af workflowet? Disse fælles gennemgange sikrer, at onboarding-processerne udvikler sig i stedet for at stagnere.

Overgang: Lad os med disse best practices i baghovedet undersøge, hvordan du vælger den rigtige onboarding-software til din institution.

Sådan vælger du SaaS Customer Onboarding Software til din bank eller dit formuefirma

At vælge en onboarding-platform i 2024-2026 kræver en afvejning af lovgivningsmæssige, tekniske og forretningsmæssige kriterier. Generiske SaaS-værktøjer opfylder måske ikke de schweiziske eller europæiske lovkrav, komplekse workflows for finansielle instrumenter eller de sikkerhedsstandarder, som bankernes IT- og compliance-teams kræver. Evalueringsprocessen bør involvere compliance-, IT-, drifts- og frontoffice-interessenter for at sikre, at alle perspektiver indgår i beslutningen.

Vigtige evalueringsdimensioner

- Regulatorisk tilpasning: Understøtter platformen FINMA-, GDPR-, AMLD5/6- og MiFID II-krav uden videre?

- Ophold af data: Kan data hostes i Schweiz, EU eller on-premise efter behov?

- Konfigurerbarhed: Kan driftsteams tilpasse arbejdsgange uden udviklerressourcer eller professionelle tjenester fra leverandører?

- Brugervenlighed: Er brugerfladen intuitiv for RM'er, compliance-ansvarlige og slutkunder?

- Kundeoplevelse: Lever portalerne op til HNWI'ernes og de institutionelle kunders forventninger?

- Integration: Kan platformen forbindes med eksisterende kernebank-, porteføljestyrings- og dokumentsystemer?

- Samlede omkostninger ved ejerskab: Hvad er realistiske omkostninger til licenser, implementering og løbende support?

InvestGlass er en stærk mulighed for institutioner, der prioriterer schweizisk suverænitet, integreret CRM og formuespecifikke arbejdsgange. Platformens alt-i-en-tilgang, der kombinerer onboarding, CRM, porteføljestyring og marketingautomatisering, reducerer leverandørspredning og integrationskompleksitet.

Krav til lovgivning og dataophold

Det bør være et tidligt evalueringstrin at validere, at onboarding-software kan hostes i Schweiz eller EU og understøtter lokale implementeringer, hvor det kræves af myndighederne. Generiske USA-baserede SaaS-platforme kan lagre data i multi-tenant-miljøer på tværs af forskellige jurisdiktioner, hvilket skaber komplikationer for institutioner, der er underlagt schweizisk bankhemmelighed eller GDPR-datalokaliseringskrav.

Tjekliste for valg af leverandør til CIO/CISO

Krav | Spørgsmål at stille |

|---|---|

Placering af data | Hvor er datacentrene placeret? Kan vi kun specificere Schweiz/EU? |

Underprocessorer | Hvilke tredjeparter har adgang til data? Hvor befinder de sig? |

Kryptering | Hvilke krypteringsstandarder gælder i hvile og i transit? |

Reaktion på hændelser | Hvad er tidsfrister og procedurer for underretning om sikkerhedshændelser? |

Rettigheder til revision | Kan vi auditere platformen eller modtage auditrapporter (SOC 2, ISO 27001)? |

On-premise mulighed | Kan platformen implementeres i vores egen infrastruktur? |

Konfigurérbarhed uden tunge IT-projekter

Finansielle institutioner har brug for konfigurationsfunktioner uden kode eller med lav kode, så driftsteams kan tilpasse onboarding i takt med, at reglerne udvikler sig i 2025-2026. Når et nyt FINMA-cirkulære kræver yderligere oplysningssprog eller ændrede risikovurderingskriterier, skal institutionen ikke vente i månedsvis på leverandørudvikling eller interne IT-projekter.

InvestGlass giver ikke-tekniske brugere mulighed for at opbygge formularer, arbejdsgange og skabeloner direkte i brugergrænsefladen. Tilføjelse af et nyt felt til en KYC-blanket, oprettelse af en betinget logisk regel eller ændring af et godkendelsesworkflow sker med få klik i stedet for at kræve kodeændringer. Denne konfigurerbarhed giver drifts- og compliance-teams mulighed for at eje deres processer uden at være afhængige af tekniske ressourcer.

Konkret eksempel: Et FINMA-cirkulære, der blev offentliggjort i oktober, kræver opdaterede spørgsmål til vurdering af egnethed inden januar. Med InvestGlass kan compliance-teamet opdatere den relevante formular inden for få dage, teste med en pilotgruppe og implementere den i produktionen inden deadline. Med en kodeafhængig platform kan den samme ændring tage 6-8 uger med udvikling, test og implementering, hvilket potentielt kan betyde, at deadlinen slet ikke overholdes.

Brugeroplevelse for både interne teams og kunder

Relationship managers, compliance officers, driftspersonale og slutkunder interagerer alle med onboarding-software. Hver gruppe har forskellige behov og forskellig tolerance over for kompleksitet. Relationship managers har brug for effektive workflows, der ikke trækker dem væk fra aktiviteter i kunderelationen. Compliance-medarbejdere har brug for klar indsigt i markerede sager og revisionsspor. Driftspersonalet har brug for funktioner til opgavestyring, der organiserer deres køer. Kunderne har brug for intuitive selvbetjeningsgrænseflader, der ikke kræver oplæring.

Flersprogede grænseflader er især vigtige for schweiziske og europæiske banker, der betjener forskellige kundebaser. InvestGlass understøtter tysk, fransk, italiensk, engelsk og andre sprog, så hver bruger kan arbejde på sit foretrukne sprog og samtidig dele de samme underliggende data og arbejdsgange.

Konkret UX-historie: En mellemstor schweizisk bank krævede tidligere to ugers træning, før nye RM'er kunne håndtere onboarding selvstændigt. Komplekse ældre systemer med mange skærmbilleder og manuelle overleveringer skabte forvirring og fejl. Efter implementeringen af InvestGlass faldt oplæringen af nye RM'er til tre dage, og det meste af læringen foregik gennem guidet brug af intuitive grænseflader. Fejlprocenten faldt, kundetilfredsheden steg, og RM'ernes tidsforbrug på administrative opgaver faldt markant.

Samlede ejeromkostninger og tidslinje for implementering

Understanding the main cost components licenses, implementation, integrations, and ongoing configuration support enables realistic budgeting. License costs vary based on user counts and modules selected. Implementation costs depend on workflow complexity, integration requirements, and customization needs. Integration costs reflect the technical effort to connect with existing core systems. Ongoing costs include support, maintenance, and periodic configuration updates as requirements evolve.

Realistiske implementeringsområder:

- 8-12 uger for en fokuseret digital onboarding MVP, der dækker formularer, workflows og portal uden dyb kernesystemintegration

- 3-9 måneder til bredere CRM- og porteføljestyringsintegrationer, afhængigt af omfang og regional kompleksitet

InvestGlass can start with a digital onboarding pilot perhaps one country or business line before expanding to full CRM and portfolio management deployment. This phased approach reduces initial investment risk, allows teams to build expertise, and generates early wins that build organizational support for broader rollout.

Analyse af brugeradfærd i finansiel onboarding

At forstå brugeradfærd er grundlæggende for at optimere onboarding-processen i regulerede finansielle institutioner. Ved at udnytte onboarding-software, der er udstyret med robuste analyse- og rapporteringsfunktioner, kan banker og formueforvaltere få dyb indsigt i, hvordan nye brugere interagerer med onboarding-flows, hvilke trin der driver engagementet, og hvor der opstår friktionspunkter.

Nøglefunktioner i analyse af brugeradfærd

- Spor hver eneste brugerinteraktion på onboarding-rejsen, f.eks. udfyldelse af formularer, upload af dokumenter og tid brugt på hvert trin.

- Overvåg brugernes engagement med uddannelsesindhold og onboarding-ressourcer

- Indsaml og analysér brugerfeedback via undersøgelser i appen eller direkte portalinput

Med disse analyser kan onboarding-teams segmentere brugere baseret på adfærd, skræddersy onboarding-ressourcer til specifikke behov og proaktivt adressere drop-off-punkter. Hvis rapporteringsfunktionerne f.eks. afslører, at en betydelig procentdel af brugerne forlader processen ved en bestemt formular, kan onboarding-teamet redesigne det trin, så det bliver mere klart og brugervenligt. Denne datadrevne tilgang sikrer, at onboarding-processen ikke kun overholder reglerne, men også er brugercentreret, hvilket fører til højere gennemførelsesprocenter og generel kundetilfredshed.

Strategi for produktadoption for finansielle institutioner

En veldefineret produktadoptionsstrategi er afgørende for at sikre, at kunderne ikke bare gennemfører onboarding-processen, men også tager de finansielle produkter og tjenester, der tilbydes, fuldt ud til sig. Vellykket produktadoption begynder med en dyb forståelse af hver kundes unikke behov, mål og forventninger. Onboarding-software spiller en afgørende rolle ved at muliggøre personaliserede onboarding-oplevelser, der er i overensstemmelse med disse behov fra den allerførste interaktion.

Nøglefunktioner i en effektiv produktadoptionsstrategi

- Kortlæg kunderejsen og design onboarding-flows, der guider brugerne gennem de vigtigste produktfunktioner

- Giv løbende støtte for at opmuntre til fortsat engagement

- Automatiser onboarding-workflows og lever målrettede onboarding-ressourcer

- Spor onboarding-fremskridt for at sikre, at ingen kunder lades i stikken

Ongoing engagement is critical customer onboarding doesn’t end with account activation. Regular check-ins, educational content, and proactive support help customers realize the full value of their investment, driving higher product adoption rates and long-term loyalty. By integrating these elements into the onboarding process, financial institutions can accelerate time to value, reduce churn, and maximize the impact of their product offerings.

Onboarding-team og -ressourcer: Opbygning af en højtydende onboarding-funktion

En velfungerende onboarding-funktion bygger på et dedikeret team og de rigtige ressourcer. Kernen er kundesuccesmanageren, som orkestrerer hele onboardingprocessen og sikrer, at hver ny kunde får en problemfri, personlig oplevelse. Støttefunktioner som tekniske specialister og uddannelsespersonale giver ekspertise og vejledning i alle faser af onboarding-rejsen.

Vigtige ressourcer til onboarding-teams

- Avanceret onboarding-software med automatiserede workflows og værktøjer til opgavestyring

- Klare kommunikationskanaler inden for teamet og med kunderne

- Træningsmaterialer og supportdokumentation

Ved at udstyre onboarding-teams med de rigtige værktøjer og ressourcer kan finansielle institutioner sikre, at alle nye kunder får den opmærksomhed og støtte, der er nødvendig for en vellykket onboarding-oplevelse. Denne samarbejdstilgang forbedrer ikke kun driftseffektiviteten, men driver også kundesucces og -tilfredshed gennem hele kundens livscyklus.

Kundekommunikation og support under onboarding

Effektiv kundekommunikation og -support er kernen i en vellykket onboarding-proces. Finansielle institutioner skal give klare, præcise oplysninger og responsiv support for at guide kunderne gennem hvert trin af onboarding-rejsen. Onboarding-software forbedrer denne oplevelse ved at tilbyde en række kommunikationsværktøjer, herunder beskeder i appen, e-mail-support og meddelelser i realtid.

Nøglefunktioner i kundekommunikation og -support

- Personlig kommunikation skræddersyet til hver kundes specifikke behov og onboarding-fase

- Rettidig vejledning, svar på spørgsmål og løsning af problemer, når de opstår

- Løbende support efter endt onboarding med nem adgang til hjælperessourcer

Ved at opretholde åbne kommunikationslinjer og give nem adgang til hjælperessourcer kan finansielle institutioner fremme langsigtet kundeengagement og -tilfredshed. Denne proaktive tilgang reducerer ikke kun onboarding-friktion, men lægger også grunden til varige kundeforhold og fortsat succes.

Ofte stillede spørgsmål om SaaS Customer Onboarding Software

Disse spørgsmål afspejler almindelige forespørgsler, som InvestGlass modtager fra banker, formueforvaltere og regulerede institutioner, der evaluerer onboarding-løsninger mellem 2024-2026. Hvert svar adresserer den specifikke kontekst for finansielle tjenester snarere end generiske softwareovervejelser.

Hvad er forskellen mellem SaaS customer onboarding og digital KYC?

Digital KYC er en del af den bredere onboarding-rejse, som fokuserer specifikt på Identitetsbekræftelse og regulatoriske kontroller. KYC bekræfter, hvem kunden er, vurderer risikofaktorer og opfylder de lovmæssige krav til kundeidentifikation. Onboarding omfatter hele rejsen fra kontraktunderskrift til første værdi, herunder KYC, men også produktopsætning, porteføljeåbning, færdiggørelse af dokumentation og etablering af forhold.

InvestGlass kombinerer KYC med CRM, workflows og kundeportalfunktioner for at håndtere hele onboarding-processen og ikke kun identitetsbekræftelse. En kunde kan bestå KYC-verifikation og derefter straks modtage investeringsforslag, udfylde egnethedsdokumentation, gennemgå og underskrive aftaler og få adgang til sin nye portefølje, alt sammen inden for den samme platform og portaloplevelse. At adskille disse funktioner på tværs af forskellige systemer skaber forsinkelser i overdragelsen og fragmenterede oplevelser.

Kan SaaS onboarding-software understøtte både high-touch- og selvbetjeningsmodeller?

Banker og formueforvaltere har ofte brug for begge tilgange. HNWI-kunder og komplekse virksomhedsrelationer kræver high-touch onboarding med betydelig inddragelse af RM, guidede portalsessioner og personlig opmærksomhed. Velhavende massekunder eller detailkunder foretrækker måske, og institutionen kræver måske af hensyn til effektiviteten, mere selvbetjente flows med automatiseret vejledning og minimal indgriben fra RM.

InvestGlass understøtter begge modeller inden for samme platform. RM'er kan guide brugere gennem portalsessioner i realtid, yde hjælp og besvare spørgsmål, mens kunderne udfylder formularer. Andre kunder gennemfører trinene selvstændigt med automatiske påmindelser, der opfordrer til handling og kun eskalerer til RM'er, når det er nødvendigt. Praktiske kontroller som betinget synlighed af indhold, sektioner, der kan skjules, og trin med rådgivergennemgang før endelig godkendelse giver mulighed for fleksibel konfiguration til forskellige kundesegmenter.

Denne fleksibilitet står i kontrast til rene selvbetjente SaaS onboarding-værktøjer, der er almindelige i ikke-regulerede brancher, og som forudsætter minimal menneskelig involvering i hele processen.

Hvordan integreres InvestGlass med eksisterende bank- eller forsikringssystemer?

InvestGlass tilbyder REST API'er, der muliggør forbindelse til centrale banksystemer, porteføljestyringsplatforme, dokumentstyringssystemer og udbydere af e-signaturer. Data flyder i begge retninger: Kundeoplysninger, der indsamles under onboarding, overføres til kernesystemer til kontoåbning; porteføljepositioner synkroniseres tilbage til kunderegistreringer for en samlet relationsvisning.

Ved lokal implementering installeres InvestGlass i institutionens egen infrastruktur, hvilket muliggør direkte integration med eksisterende datakilder, som måske ikke er tilgængelige fra eksterne cloud-platforme. Denne implementeringsmodel passer til institutioner med strenge krav til netværksadskillelse eller ældre systemer, der ikke kan eksponere API'er eksternt.

Konkrete eksempler på integration omfatter:

- Skubber KYC-godkendte kundestamdata til kernebanksystemet for at udløse kontooprettelse

- Synkronisering af porteføljepositioner hver nat fra depotsystemer til visning i kundeportaler

- Arkivering af underskrevne dokumenter til institutionens dokumenthåndteringssystem med passende metadata

- Forbindelse til e-signaturudbydere for juridisk bindende digitale signaturer

Hvor lang tid tager det at implementere InvestGlass til onboarding?

Implementation timelines depend on scope, complexity, and internal resources. A focused digital onboarding MVP forms, workflows, and portal without deep integration typically deploys in 8-12 weeks. This phase establishes the platform, configures initial workflows, trains key users, and begins handling real client onboardings.

Bredere implementeringer, herunder CRM-integration, porteføljestyringsforbindelser og udrulning i flere regioner, strækker sig over 3-9 måneder afhængigt af antallet af involverede systemer, krav til datamigrering og lovgivning. godkendelsesprocesser.

Mange institutioner starter med ét markedssegment, for eksempel schweiziske onshore-privatkunder, og viser succes, før de udvider til grænseoverskridende segmenter eller institutionelle kundetyper. Denne trinvise tilgang styrer risikoen, opbygger intern ekspertise og skaber målbare resultater, der understøtter fortsatte investeringer.

Skal kunderne have en konto for at få adgang til InvestGlass' onboarding-portaler?

External clients access their onboarding portal via secure links with multi-factor authentication, without needing full internal InvestGlass accounts. This approach simplifies client access no registration process, no additional credentials to remember, no account management overhead.

Only internal users relationship managers, compliance officers, operations staff require InvestGlass user accounts. This separation reduces client friction while maintaining appropriate access controls for internal functions.

Den praktiske forskel betyder noget for brugernes accept. Når kunder skal oprette konti, bekræfte e-mailadresser, indstille adgangskoder og huske legitimationsoplysninger, skaber det friktion, som øger antallet af opgivelser. Sikker linkadgang med MFA-godkendelse opnår sikkerhedsmål uden overhead.

Hvordan hjælper SaaS onboarding-software med at reducere churn inden for formueforvaltning og bankvirksomhed?

Early interactions during onboarding set the tone for relationships that may last decades. Clients who experience slow, confusing, or error-prone onboarding begin their relationship frustrated a poor foundation for long-term retention. Clients who experience fast, transparent, professional onboarding begin with confidence in their institution’s competence.

InvestGlass muliggør proaktiv kommunikation, klare tidslinjer og færre fejl under onboarding, hvilket direkte adresserer de gnidninger, der skaber tidlig utilfredshed. Gennemsigtig sporing af fremskridt viser kunderne, at det går fremad. Automatiske påmindelser reducerer følelsen af at blive glemt. Professionelle portaloplevelser demonstrerer institutionel sofistikering.

Ud over onboarding-perioden indgår data indsamlet under onboarding i processer for personalisering, krydssalg og periodisk gennemgang. Forståelse af kundens præferencer, risikotolerance og erklærede mål fra første dag muliggør en mere relevant løbende service. Institutioner, der bruger struktureret onboarding-software, rapporterer om reduktioner i kundeafgang på 5-10% det første år, hvilket er meningsfulde forbedringer i en virksomhed, hvor kunderelationer skaber langsigtet værdi.

Kom godt i gang med InvestGlass til onboarding af SaaS-kunder

Det markedsmæssige og lovgivningsmæssige pres, som regulerede finansielle institutioner står over for i 2024-2026, gør onboarding-modernisering presserende snarere end valgfri. AMLD6's øgede due diligence-krav, FINMA's fortsatte fokus på kundeidentifikationspraksis og kundernes stigende forventninger til digitale oplevelser peger alle i retning af den samme konklusion: manuelle, papirbaserede onboarding-processer kan ikke skaleres og kan ikke konkurrere.

InvestGlass tilbyder regulerede institutioner en klar vej fremad. Som en schweizisk suveræn platform, der kombinerer CRM, digital onboarding og KYC, porteføljestyring, marketingautomatisering og kundeportaler, imødekommer InvestGlass hele spektret af behov uden at kræve integration mellem adskilte systemer. Schweizisk datasuverænitet opfylder de bopælskrav, som europæiske finansielle institutioner står over for. Konfiguration uden kode giver drifts- og compliance-teams mulighed for at tilpasse arbejdsgange, efterhånden som kravene udvikler sig.

The practical next step: a discovery call to understand your institution’s current onboarding challenges, followed by a demo focused specifically on onboarding workflows relevant to your client segments. From there, a pilot configuration for one segment perhaps HNWI clients in Switzerland or a specific product line demonstrates value within 8-12 weeks before broader rollout. Involving compliance, IT, and front-office stakeholders from the beginning ensures that the resulting solution addresses all requirements and builds organization-wide support.

Planlæg en demo eller workshop for at kortlægge din nuværende kundeintroduktionsproces i et InvestGlass-drevet workflow. De institutioner, der moderniserer onboarding nu, får hurtigere indtægtsføring, lavere compliancerisiko og stærkere kunderelationer, mens konkurrenterne fortsat kæmper med vedhæftede e-mails og sporing i regneark.

Relaterede artikler

Swiss Sovereign CRM: Bygget på AI.

Klar til at handle.