قم ببنائه مع إنفست جلاس!

العالم يتغير وكذلك الطرق التي نبني بها البنوك الرقمية. وقد شهد أحدث اتجاه في الخدمات المصرفية عبر الإنترنت، وهو الخدمات المصرفية الجديدة، نمواً كبيراً خلال السنوات القليلة الماضية. ستطلعك هذه المقالة على بعض أسرار إنشاء بنك جديد من الصفر. سنغطي كل شيء بدءًا من نوع البرنامج الذي تحتاجه، إلى كيفية تسعير خدماتك.

ستستفيد الشركات الناشئة الجديدة من الخدمات المصرفية كـ مقدمو الخدمات المالية’ نهج التوصيل والتشغيل.

1. ما هو البنك الجديد مقابل البنوك التقليدية؟

وتمثل البنوك الجديدة، مقارنةً بالبنوك التقليدية، تحولاً نحو الخدمات المالية الرقمية أولاً، مع التركيز على تجربة المستخدم وسهولة الوصول إليها على حساب النموذج المصرفي التقليدي الذي يعتمد على الفروع الفعلية ومجموعة أوسع من المنتجات المصرفية والإقراض. على عكس البنوك التقليدية، التي تعمل بموجب تراخيص مصرفية خاصة بها وتقدم مجموعة شاملة من الخدمات المالية بما في ذلك حسابات التوفير والقروض والحسابات الجارية من خلال القنوات الفعلية والإلكترونية، تعمل البنوك الجديدة بشكل أساسي عبر الإنترنت وغالباً ما تعتمد على الشراكات مع المؤسسات المالية القائمة لتقديم خدماتها. ويتيح هذا التمييز للبنوك الجديدة تقديم خدمات مبتكرة مثل القروض الشخصية والتداول واستشارات الرهن العقاري دون الحاجة إلى وجود مادي أو ترخيص مصرفي خاص بهم. ومع ذلك، يختلف المشهد التنظيمي للبنوك الجديدة اختلافًا كبيرًا بين البلدان.

في بعض المناطق، يمكن للبنوك الجديدة أن تعمل تحت “مظلة ترخيص مصرفي” مقدم من مؤسسة مالية شريكة، مما يسهل الدخول إلى القطاع المصرفي. وعلى النقيض من ذلك، قد تتطلب بلدان أخرى من البنوك الجديدة أن تجتاز عملية تنظيمية أكثر تعقيدًا لتقديم خدمات مالية معينة، مما يؤثر على نماذج أعمالها ونطاق الخدمات التي يمكن أن تقدمها. يسلط هذا التباين الضوء على أهمية فهم البيئات التنظيمية الوطنية المحددة للبنوك الجديدة، حيث إنها تؤثر بشكل مباشر على قدراتها التشغيلية والخدمات التي يمكن أن تقدمها واستراتيجيات نموها. وتوضح أمثلة البنوك الجديدة مثل WeBank من Tencent وYolt وMoven مدى الانتشار العالمي والنهج المتنوعة داخل قطاع الخدمات المصرفية الجديدة، مما يعكس الديناميكيات التنظيمية والسوقية المختلفة عبر البلدان.

2. لماذا قد يكون إنشاء بنك خاص بك مفيدًا لك - هل تحتاج إلى ترخيص مصرفي؟

أنت لا تحتاج إلى رخصة خبز كاملة لبدء مشروعك الجديد بنك التحدّي. يمكنك إنشاء رقمي بنك بدون ترخيص مصرفي خاص بك. بدأت معظم البنوك المنافسة بأنظمة مصرفية أساسية بسيطة وترخيص شامل. الرخصة الشاملة هي رخصة تتشاركها مع بنك تقليدي.

يمكن أن يكون الحصول على ترخيص مصرفي مكلفاً للغاية وطويل الأمد. يمكن أن يكون العثور على الشريك المصرفي المناسب أو المؤسسة المالية المناسبة طريقة سهلة لبدء عملك التجاري.

بالنسبة لإصدار البطاقات، ستجد في معظم البلدان بائعين محليين يقومون بإنتاج البطاقات مسبقة الدفع، بل ويقدمون بنية تحتية تكنولوجية وأدوات إعداد التقارير.

3. إنشاء بنك جديد من الصفر، ما هو المنتج الذي تحتاجه مع المعلومات المصرفية التقليدية؟

الهدف هو أن يكون متجراً شاملاً. سيبدأ البناء الرقمي بأدوات رقمية مثل إدارة علاقات العملاء والنموذج الرقمي لتأهيل العميل وأداة تسويق رقمية جيدة لإدارة قنوات التوزيع بكفاءة. يجب أن يكون لديك إدارة علاقات العملاء القوية لأن هذا هو المفتاح لجمع بيانات العميل في المستقبل.

الباقي عبارة عن بنية قابلة للتركيب. من المهم أن تكون بنيتك الجديدة يقدم مزود الخدمات المصرفية عملية فتح حساب رقمي بسرعة البرق. يجب عليك أيضًا البحث في حلول معالجة المدفوعات و معالجة "اعرف عميلك. يسعد فريق InvestGlass أن يشارككم معرفتنا.

4. أمور يجب مراعاتها قبل فتح بنك رقمي (الأمان، الرسوم، أسعار الفائدة)

عند التفكير في إطلاق بنك رقمي, ، يجب تقييم عدة عوامل حاسمة تتجاوز التمويل الأولي لضمان نجاح المشروع. فالأمان والرسوم وأسعار الفائدة لها أهمية قصوى، ولكن الاستفادة من استراتيجيات النمو المبتكرة والتميز عن البنوك التقليدية تلعب دوراً حاسماً أيضاً.

يُعد الأمن حجر الزاوية بالنسبة للبنوك الرقمية، وهو ما يتطلب الاستثمار في تدابير الأمن السيبراني القوية وحلول الحوسبة السحابية لحماية بيانات العملاء والمعاملات المالية. لا تعمل المنصة المصرفية الرقمية الآمنة على بناء الثقة مع المستخدمين فحسب، بل تتوافق أيضًا مع المتطلبات التنظيمية الصارمة. إن تطبيق التشفير المتقدم والمصادقة متعددة العوامل والمراقبة المستمرة يمكن أن يساعد في تخفيف المخاطر وحماية منظومة الحلول المصرفية الرقمية.

فيما يتعلق بالرسوم وأسعار الفائدة، فإن التسعير التنافسي هو المفتاح لجذب العملاء والاحتفاظ بهم. تتمتع البنوك الرقمية بميزة انخفاض التكاليف التشغيلية بسبب عدم وجود فروع فعلية، مما يسمح لها بتقديم أسعار أكثر جاذبية على حسابات التوفير والقروض، بالإضافة إلى هياكل رسوم أقل أو بدون رسوم لإدارة الحسابات والمعاملات. يمكن أن تعزز نماذج التسعير الشفافة والتواصل الواضح بشأن الرسوم والمزايا من رضا العملاء وولائهم.

Growth hacking presents an unconventional avenue for customer acquisition and brand visibility. By employing creative, low-cost strategies to ‘hack’ rapid growth such as viral marketing campaigns, social media engagement, and leveraging analytics for targeted offerings digital البنوك تحقيق نمو كبير بدون نفقات التسويق الكبيرة المعتادة في البنوك التقليدية.

علاوةً على ذلك، في حين أن البنوك الرقمية تعمل بطبيعتها عبر الإنترنت، فإن النظر في دمج نقاط الاتصال الفعلية أو التجارب المنبثقة يمكن أن يثري العلاقة مع العملاء، مما يوفر تفاعلات ملموسة في عالم يغلب عليه الطابع الافتراضي. يمكن لهذا النهج الهجين أن يجعل البنوك التقليدية تلبي احتياجات جمهور أوسع، بما في ذلك أولئك الذين قد لا يزالون يقدرون التفاعلات المصرفية الشخصية من حين لآخر.

إن تمييز البنوك الجديدة عن البنوك التقليدية والأنظمة التقليدية أمر بالغ الأهمية. ويمكن تحقيق ذلك من خلال التركيز على رحلة العميل وتجربته، بدءًا من فتح الحساب إلى الإدارة اليومية وما بعدها. يمكن لميزات مثل المشورة المالية المخصصة، والتكامل السلس مع تطبيقات الدفع والإدارة المالية، والمنتجات المبتكرة المصممة خصيصاً لتلبية احتياجات العملاء المحددة، أن تميز البنك الرقمي عن غيره. كما أن التركيز على تجربة المستخدم، مع تصميم تطبيق نظيف وسهل الاستخدام وخدمة عملاء سريعة الاستجابة، يميز البنوك الرقمية عن نظيراتها التقليدية.

في الختام، يتطلب إطلاق بنك رقمي نهجاً متعدد الأوجه، لا يركز فقط على الجوانب الأساسية للأمن والرسوم وأسعار الفائدة، بل أيضاً على استراتيجيات النمو المبتكرة، وتجربة العملاء، وإمكانية وجود نماذج خدمات رقمية - مادية هجينة. من خلال معالجة هذه الجوانب، يمكن للبنوك الرقمية الجديدة أن تحقق النجاح في مجال الخدمات المالية التنافسية.

5. خطوات فتح حساب لدى بنك جديد من اختيارك والبدء في العمل

1. البحث واختيار البنك الجديد المناسب

تتضمن الخطوة الأولى بحثاً شاملاً لتحديد أفضل مطوري تطبيقات البنوك الجديدة التي تتوافق مع احتياجاتك المالية أو نموذج عملك. ضع في اعتبارك عوامل مثل نطاق الخدمات المصرفية والمالية المقدمة، والامتثال التنظيمي، والتدابير الأمنية، وواجهة المستخدم الخاصة بالتطبيق المصرفي الجديد، وجودة خدمة العملاء. ابحث في المراجعات وقارن بين الميزات وتأكد من أن البنك الجديد يستهدف السوق المتخصصة أو الشريحة التي لا تحظى بخدمات كافية والتي ترغب في خدمتها من خلال شركتك الناشئة.

2. الاتصال الأولي والاستشارة

تواصل مع مطوري البنوك الجديدة، أو مع شركة استشارية ذات خبرة في تطوير البنوك الرقمية للحصول على استشارة أولية. يجب أن تركز هذه المحادثة على فهم المتطلبات الأساسية لفتح الحسابات، وأنواع الحسابات والخدمات المتاحة، وأي اعتبارات خاصة بنموذج الأعمال لمن يتطلعون إلى دخول مجال البنوك الجديدة بأنفسهم. استفد من هذه الفرصة لاكتساب رؤى حول البيئة التنظيمية وكيفية التعامل معها دون الحصول على ترخيص مصرفي تقليدي.

3. التأهيل والتحقق من الهوية

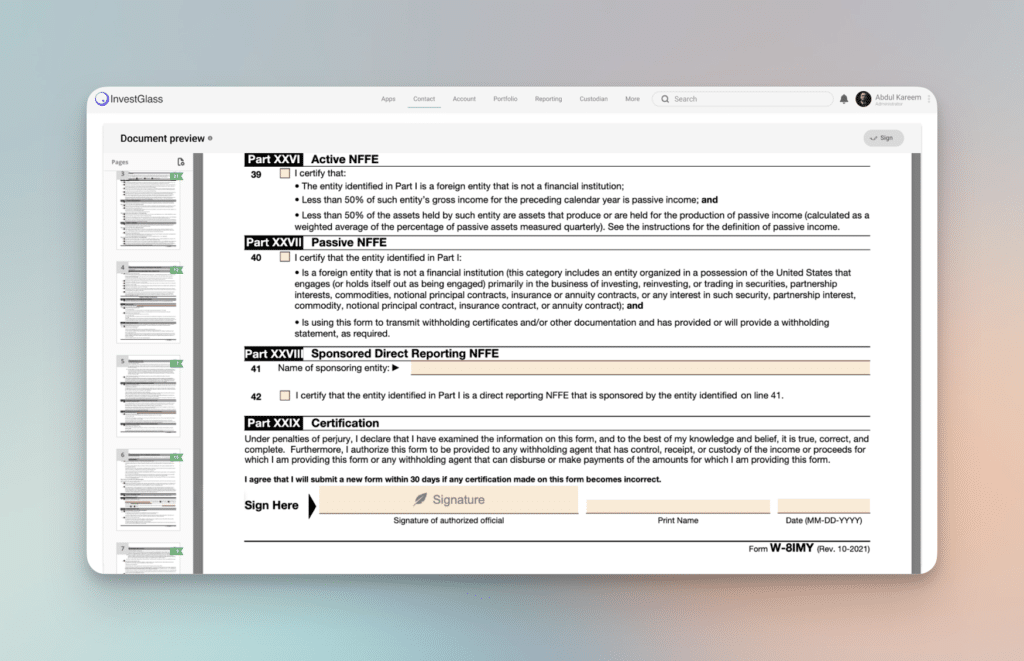

تقدم البنوك الجديدة عادةً التهيئة الرقمية والتي تتضمن التحقق من الهوية. هذه الخطوة ضرورية للامتثال التنظيمي وللحماية من الاحتيال. كن مستعدًا لتقديم الوثائق اللازمة، والتي قد تشمل بطاقة هوية صادرة عن الحكومة، وإثبات العنوان، وفي بعض الحالات، التحقق الإضافي للحسابات التجارية. تستفيد هذه العملية من التكنولوجيا المتقدمة، مثل التحقق البيومتري والتحقق القائم على الذكاء الاصطناعي لضمان الأمان والكفاءة.

4. استكشاف الميزات والخدمات المدمجة مسبقاً

بمجرد إعداد حسابك، خذ الوقت الكافي لاستكشاف الميزات والخدمات المدمجة مسبقاً التي يقدمها البنك الجديد الذي تتعامل معه. يمكن أن يشمل ذلك: وظائف تطبيق الخدمات المصرفية عبر الهاتف المحمول، وحلول معالجة الدفع، وأدوات إدارة الحساب، وغير ذلك الكثير. بالنسبة لأولئك الذين يتطلعون إلى إنشاء بنك جديد خاص بهم، فإن فهم هذه الميزات أمر بالغ الأهمية لتحديد ما تريد دمجه في الحل المصرفي الرقمي الخاص بك. تقدم خدمات مثل Investglass مجموعة من الأدوات المصممة للخدمات المالية الحديثة، بدءًا من أنظمة إدارة علاقات العملاء إلى عمليات التحقق من الامتثال الآلي.

5. تخصيص تجربتك المصرفية

قم بتخصيص تجربتك المصرفية من خلال إعداد تفضيلات الحساب، واستكشاف منتجات مالية إضافية، ودمج خدمات الطرف الثالث حسب الحاجة. بالنسبة لرواد الأعمال، تتعلق هذه الخطوة بتصور كيفية تفاعل عملائك مع منصتك المصرفية الجديدة. ضع في اعتبارك كيف يمكنك تمييز عروضك عن الخدمات المصرفية التقليدية من خلال التركيز على تجربة المستخدم، وراحة الخدمات المصرفية عبر الإنترنت، والمنتجات المالية المبتكرة.

6. الملاحة في البيئة التنظيمية

بالنسبة لأولئك المهتمين بإطلاق بنوكهم الجديدة، فإن التعامل مع البيئة التنظيمية يعد خطوة حاسمة. اطلب المشورة من الخبراء واستفد من الشراكات مع المؤسسات المالية الأخرى لفهم المشهد. ويشمل ذلك فهم الآثار المترتبة على التراخيص المصرفية، واللائحة العامة لحماية البيانات (GDPR)، وغيرها من اللوائح التنظيمية المعمول بها. إن تكييف نموذج عملك ليتوافق مع هذه المتطلبات منذ البداية أمر بالغ الأهمية لتحقيق النجاح على المدى الطويل.

7. تحليل السوق واستراتيجية النمو

وأخيراً، قم بإجراء تحليل السوق لفهم الطلب داخل قطاعات السوق المتخصصة المستهدفة أو المحرومة من الخدمات. وضع استراتيجية نمو تستفيد من التسويق الرقمي وعروض المنتجات المبتكرة والتميز في خدمة العملاء لجذب المستخدمين والاحتفاظ بهم. إن الابتكار المستمر والتكيف مع ملاحظات العملاء هو المفتاح لتنمية بنكك الجديد بوتيرة أسرع.

يتطلب البدء ببنك جديد أو إطلاق منصة مصرفية رقمية خاصة بك نهجاً استراتيجياً وفهماً للبيئة التنظيمية للقطاع المالي وتركيزاً على تقديم تجربة مصرفية رقمية استثنائية. من خلال اتباع هذه الخطوات، يمكن للأفراد ورواد الأعمال على حد سواء، التنقل في هذه العملية بشكل أكثر فعالية، مما يضمن أساساً متيناً للخدمات المصرفية الشخصية أو شركة ناشئة ناجحة لبرامج البنوك الجديدة.

بدء رحلة نيوبنك الجديد

لإطلاق بنك جديد، ابدأ بتحديد نموذج عملك، والجمهور المستهدف، ومجموعة الخدمات المصرفية الرقمية التي تنوي تقديمها. ضع في اعتبارك المشهد التنافسي لصناعة التمويل، مع التركيز على المنافذ أو قطاعات السوق التي لا تحظى بخدمات كافية. احرص على أن تتضمن منصتك ميزات أساسية للخدمات المالية الحديثة، مثل فتح الحساب بسلاسة، ومعالجة الدفع الآمنة، والإدارة الفعالة لبيانات العملاء.

تعاون مع شركاء من ذوي الخبرة، سواء في مجال الخدمات المصرفية أو التكنولوجيا المالية أو التكنولوجيا، لتجاوز البيئة التنظيمية المعقدة والاستفادة من خبراتهم لبدء تطوير بنك جديد. ضع في اعتبارك أن إنشاء بنك جديد هو عملية مستمرة تتطلب الابتكار المستمر والامتثال التنظيمي والالتزام بتقديم تجارب مصرفية رقمية استثنائية.

وفي الختام، فإن إنشاء بنك جديد من الصفر هو مسعى صعب ولكنه مجزٍ ويمثل مستقبل القطاع المالي. من خلال التركيز على الابتكار الرقمي وتجربة العملاء والامتثال التنظيمي، يمكن لرواد الأعمال إنشاء بنوك رقمية ناجحة تتحدى النماذج المصرفية التقليدية وتلبي الاحتياجات المتطورة للمستهلكين اليوم.

يمكن أن يساعدك InvestGlass على بناء بنك جديد أو أي مؤسسات مالية بشكل أسرع مع الخدمات المصرفية المتصلة

InvestGlass هي أداة رقمية سويسرية قوية مصممة لتبسيط عملية إنشاء البنوك الجديدة وتشغيلها، حيث تقدم مجموعة من الميزات التي يمكن أن تسرّع بشكل كبير من تكلفة وعملية تطوير تطبيق البنوك الجديدة. من خلال الاستفادة من InvestGlass، يمكن لرواد الأعمال بناء بنك جديد بشكل أسرع من خلال الاستفادة من منصته المتكاملة لإدارة علاقات العملاء (CRM) وأتمتة المبيعات والإعداد الرقمي من بين وظائف أخرى. إليك كيفية تسهيل InvestGlass للتطوير السريع للبنك الجديد:

1. إدارة علاقات العملاء وإعداد العملاء

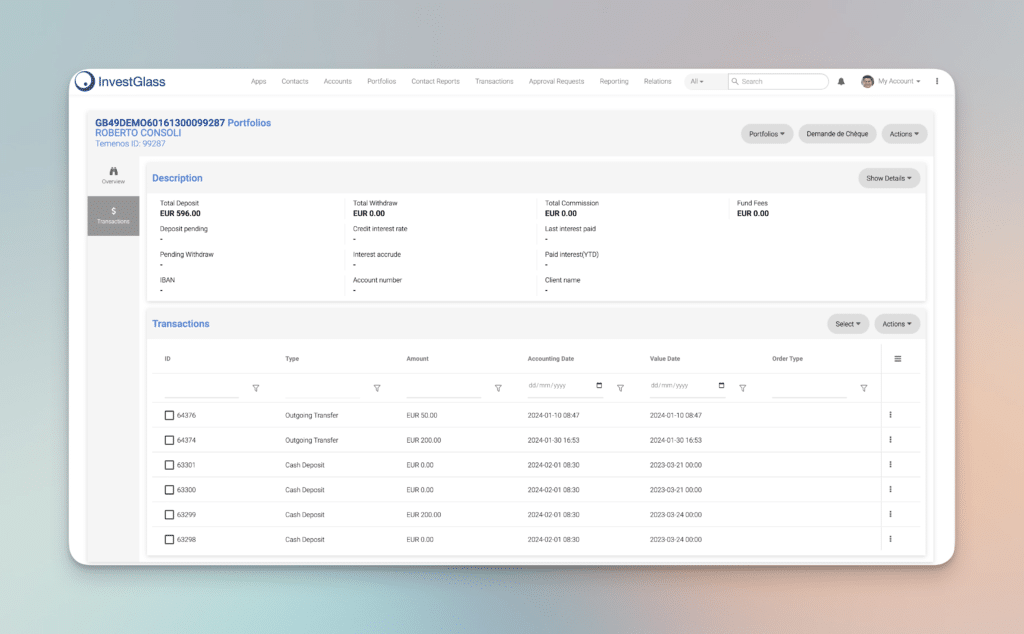

InvestGlass provides a robust CRM system tailored for financial services. This system enables neobanks to manage customer relationships efficiently, from initial contact to ongoing account management. The platform automates the digital onboarding process, making it seamless for customers to open new bank accounts. This includes collecting necessary documents, performing identity verification, and ensuring compliance with regulatory requirements all in a streamlined, user-friendly manner.

2. الامتثال الآلي و"اعرف عميلك

يُعدّ الامتثال للمعايير التنظيمية ومتطلبات "اعرف عميلك" (KYC) أمرًا بالغ الأهمية بالنسبة للبنوك الجديدة. يعمل نظام InvestGlass على أتمتة هذه العمليات، مما يقلل من مخاطر الخطأ البشري ويضمن التزام البنوك الجديدة بالقوانين واللوائح المعمول بها. وتتضمن هذه الأتمتة عمليات التحقق والموازنة في الوقت الفعلي، وتنبيه البنك الجديد إلى أي تناقضات أو مشكلات تحتاج إلى معالجة، وبالتالي تسريع عملية الامتثال وجعلها أكثر موثوقية.

3. أتمتة المبيعات والتسويق الرقمي

تُمكِّن أدوات أتمتة المبيعات والتسويق الرقمي من InvestGlass البنوك الجديدة من الوصول إلى جمهورها المستهدف بشكل أكثر فعالية. توفر المنصة إمكانيات لـ التسويق عبر البريد الإلكتروني, campaign management, and lead generation, all integrated within the CRM. This allows neobanks to tailor their marketing efforts to specific customer segments, improve engagement, and drive growth all while reducing the manual effort required for these tasks.

4. المنتجات والخدمات المالية القابلة للتخصيص

توفر المنصة أدوات لإنشاء وإدارة مجموعة واسعة من المنتجات والخدمات المالية، من حسابات التوفير إلى القروض وخيارات الاستثمار. تُمكِّن هذه المرونة البنوك الجديدة من تكييف عروضها بسرعة لتلبية الاحتياجات المتطورة لعملائها والسوق، دون الحاجة إلى تطوير واسع النطاق للواجهة الخلفية.

5. التكامل مع خدمات الطرف الثالث

تدعم InvestGlass التكامل مع مختلف خدمات الجهات الخارجية، بما في ذلك معالجات الدفع والبرامج المصرفية وحلول التكنولوجيا المالية الأخرى. تسمح قابلية التشغيل البيني هذه للبنوك الجديدة بتوسيع نظامها الإيكولوجي، مما يوفر للعملاء مجموعة شاملة من الخدمات مع تقليل وقت التطوير والتكاليف.

6. قابلية التوسع والأمان

مع نمو البنوك الجديدة، تصبح الحاجة إلى منصة آمنة وقابلة للتطوير أمرًا بالغ الأهمية. وقد صُمِّمت منصة InvestGlass لتتماشى مع الأعمال التجارية، بحيث تستوعب عددًا متزايدًا من العملاء والمعاملات دون المساس بالأداء أو الأمان. تضمن التدابير الأمنية القوية للمنصة حماية بيانات العملاء، بما يتماشى مع حاجة البنوك الجديدة إلى بناء الثقة والامتثال للوائح حماية البيانات.

وباختصار، توفر منصة InvestGlass منصة شاملة ومتكاملة تلبي الاحتياجات التشغيلية والامتثال والتسويق الرئيسية للبنوك الجديدة. إن ميزات أتمتة العمليات المتقدمة، بالإضافة إلى القدرة على تخصيص المنتجات والخدمات المالية ونشرها بسرعة، تجعلها أداة لا تقدر بثمن لأي شخص يتطلع إلى دخول مجال الخدمات المصرفية الجديدة بكفاءة وفعالية.

مقالات ذات صلة

سويس سوفرين سي آر إم: مبني على الذكاء الاصطناعي.

جاهز للتصرف.