تستخدم البنوك النماذج اللغوية الكبيرة (LLMs) لتغيير طريقة عملها. فهي تستفيد من نماذج LLMs في إجراء تقييمات شاملة للمخاطر، بما في ذلك تقييم الجدارة الائتمانية من خلال مصادر بيانات غير تقليدية ومحاكاة سيناريوهات اقتصادية مختلفة. من تعزيز خدمة العملاء إلى الكشف عن الاحتيال، تجعل نظم إدارة التعلم الآلي LLMs الخدمات المصرفية أكثر ذكاءً وأمانًا. تبحث هذه المقالة في كيفية استخدام البنوك لآليات إدارة المخاطر المحلية للمساعدة في تحسين الكفاءة والأمان، وما يعنيه ذلك بالنسبة للعملاء.

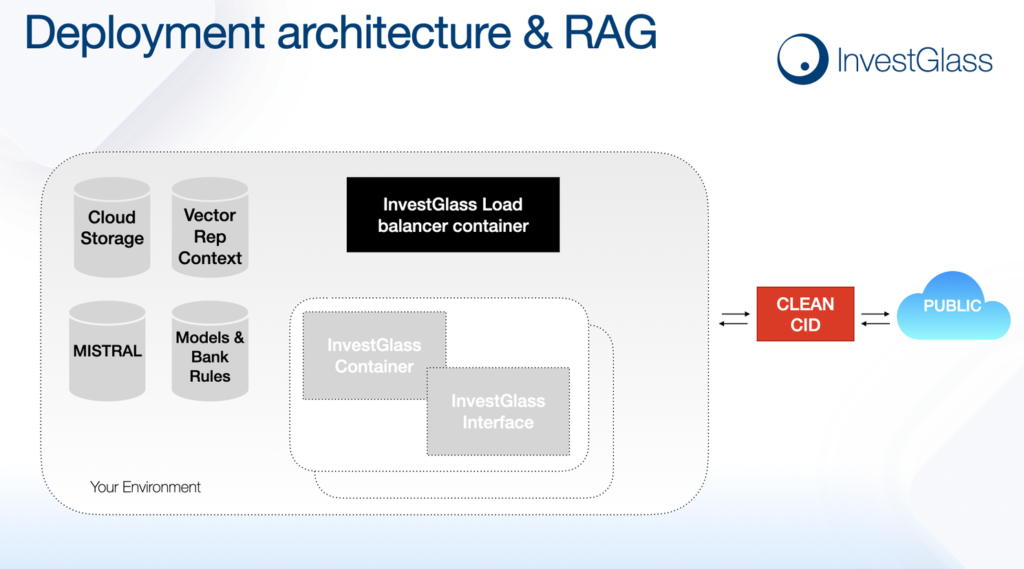

إنفست جلاس هو الحل السيادي السويسري الوحيد - باستخدام إدارة علاقات العملاء السويسري والذكاء الاصطناعي السويسري مع نموذجك المفضل. يمكن استضافة النموذج في مقرك أو على السحابة العامة لدينا في كانتون جنيف.

مقدمة في الماجستير في القانون المصرفي

يمر القطاع المصرفي بتحول كبير مع دمج النماذج اللغوية الكبيرة (LLMs) في مختلف العمليات. ونماذج اللغات الكبيرة هي نوع من الذكاء الاصطناعي (الذكاء الاصطناعي) المصممة لمعالجة وتوليد لغة شبيهة باللغة البشرية، مما يمكّن البنوك من تعزيز تجربة العملاء وتحسين الكفاءة التشغيلية وتقليل المخاطر. تعمل المؤسسات المالية على الاستفادة من آليات إدارة التعلم الآلي لتحليل كميات هائلة من البيانات المالية، والكشف عن الأنشطة الاحتيالية، وتقديم خدمات مخصصة للعملاء. ومن خلال تمكين البنوك من معالجة مجموعات البيانات المعقدة وتفسيرها، تُحدث آليات إدارة دورة حياة العملاء ثورة في العمليات المصرفية التقليدية وتمهد الطريق لعمليات أكثر كفاءة وأمانًا. في هذا القسم، سنستكشف في هذا القسم أساسيات آليات إدارة التعلم الآلي وتطبيقاتها في القطاع المصرفي.

الوجبات الرئيسية

- تقوم البنوك بالاستفادة من النماذج اللغوية الكبيرة (LLMs) لتعزيز خدمة العملاء من خلال دعم على مدار الساعة طوال أيام الأسبوع، وخدمات مخصصة، ومعالجة الاستفسارات بكفاءة، مما يؤدي إلى تحسين رضا العملاء.

- تلعب الآلات القابلة للتشغيل الآلي دورًا حاسمًا في أتمتة العمليات المصرفية، وتبسيط العمليات مثل تأهيل العملاء والامتثال، مع تقليل الأخطاء البشرية والتكاليف التشغيلية بشكل كبير.

- في تقييم المخاطر والكشف عن الاحتيال وتقييم الائتمان، تعمل آليات إدارة المخاطر على تحسين عملية اتخاذ القرار من خلال تحليل مجموعات البيانات الضخمة والتنبؤ بالاتجاهات وتوليد حلول مالية مخصصة، مما يعزز الأمان وثقة العملاء.

الاستفادة من النماذج اللغوية الكبيرة لخدمة العملاء

في عصر الرقمنة المعاصر، أصبحت خدمة العملاء جانباً أساسياً من جوانب التفاعل، وتأتي النماذج اللغوية الكبيرة (LLMs) في طليعة من أحدث ثورة في هذا القطاع. تستفيد البنوك من نماذج اللغات الكبيرة (LLMs) لتقديم الدعم المستمر عبر روبوتات الدردشة والمساعدين الافتراضيين، مما يضمن سلاسة التواصل ومحاكاة التفاعلات مع البشر. وبفضل معالجة اللغة الطبيعية (NLP)، يمكن لهذه الآليات التي تعمل بالذكاء الاصطناعي معالجة استفسارات العملاء بكفاءة عالية، مما يحسن بشكل كبير من التجربة الكلية للعملاء.

تتجاوز مزايا استخدام نماذج اللغات الكبيرة (LLMs) مجرد قدرات الاتصال. من خلال تحليل كميات هائلة من بيانات المستهلكين، تمتلك هذه النماذج المتقدمة القدرة على توقع السلوكيات والاحتياجات والتفضيلات، مما يجهز البنوك بالرؤى اللازمة لتخصيص خدمات وتوصيات فردية للغاية. يقف بنك HDFC كدليل على هذه الفوائد. فقد شهد زيادة في رضا العملاء بعد تسليم أسرع للخدمات تم إمكانه من خلال الاستفادة من نماذج اللغات الكبيرة. كما تساعد هذه الأنظمة المستخدمين بكفاءة من خلال العمليات المعقدة مثل إعداد الحسابات من خلال توفير معلومات في الوقت المناسب.

تعزيز الكفاءة التشغيلية يتضمن إدارة تفاعلات العملاء عبر منصات متنوعة مع تلبية التوقعات لخدمات قنوات شاملة حيث يتعلمون باستمرار من أنماط التفاعل بمرور الوقت، وهو تطور يشحذ فطنة اتخاذ القرار مع تقليل معدلات الخطأ داخل المؤسسات من خلال تكثيف المستندات الضخمة بكفاءة ضمن مهام معقدة أخرى.

بحلول عام 2024، تشير التوقعات إلى أن الروبوتات المصرفية ستحقق معدل دقة يقترب من 851 تيرابايت في عام 2024، وهو ما يشير إلى فعاليتها المتزايدة في إحداث تحول جذري في كيفية معالجة المؤسسات المالية لمسائل خدمة العملاء.

أتمتة العمليات المصرفية باستخدام الآلات ذات المسؤولية المحدودة

تتبنى المؤسسات المالية في القطاع المصرفي إصلاحًا رقميًا شاملًا، وتأتي نماذج اللغات الكبيرة (LLMs) في طليعة هذا التطور. ويؤدي اعتماد نماذج اللغات الكبيرة (LLMs) دورًا أساسيًا في أتمتة العمليات المختلفة، مما يؤدي إلى زيادة الكفاءة التشغيلية وتخصيص الموارد بشكل أفضل. وتوفر هذه النماذج المتطورة دعماً كبيراً لموظفي المكاتب الخلفية من خلال المعالجة السريعة للوثائق الهامة مثل طلبات القروض ونماذج "اعرف عميلك"، مما يقلل من الأخطاء البشرية ويسرّع العمليات الروتينية.

توفر هذه النماذج، المزودة بالقدرة على غربلة البيانات غير المهيكلة من مصادر متعددة، رؤى قد تستعصي على الأنظمة التقليدية. ومن خلال دمج نماذج إدارة التعلم الآلي في أطرها الحالية، يمكن للبنوك تحسين الكفاءة التشغيلية بشكل كبير دون الحاجة إلى تجديد بنيتها التحتية بالكامل. هذا الدمج يمكّن الكيانات المالية من تحسين سير العمل بكفاءة، وبالتالي تقليل التكاليف والحد من الأخطاء، مما يساهم بشكل إيجابي ليس فقط في تبسيط عبء العمل على الموظفين ولكن أيضًا في رفع مستوى تجربة العملاء بشكل عام داخل النظام المصرفي.

تبسيط عملية تأهيل العملاء

بدء تعامل العميل مع العميل مع يتأثر البنك إلى حد كبير بعملية التأهيل. تسهل نماذج اللغة الكبيرة (LLMs) هذه المرحلة، حيث تساعد العملاء في إعداد حساباتهم، والإجابة على الاستفسارات التي قد تكون لديهم، وعرض العروض الجديدة. من خلال أتمتة مهام معينة وإنشاء قوالب قياسية للمستندات المالية، تساعد نماذج اللغة الكبيرة في تسريع الإجراءات التي تستغرق وقتًا طويلاً تقليديًا مع تقليل احتمالية الخطأ البشري، مما يؤدي إلى تجربة محسنة للعملاء.

تُظهر هذه النماذج كفاءة في فك رموز التفاصيل الحيوية من المستندات المعقدة عن طريق تحويل البيانات غير المهيكلة إلى تنسيق منظم مناسب للفحص. هذه الوظيفة لا تسرع عملية دمج العملاء فحسب، بل تضمن أيضًا الالتزام بلوائح "اعرف عميلك" (KYC) وهو عامل حاسم في تخفيف المخاطر وتأمين الثقة داخل المؤسسة.

يؤكد إدماج الآلية المحلية في العمليات المصرفية دون أي احتكاك على تحقيق قفزة كبيرة نحو تحقيق أهداف التحول الرقمي في القطاع.

تعزيز الامتثال والالتزام التنظيمي

يُعد الالتزام بالتفويضات التنظيمية مسألة بالغة الأهمية بالنسبة للمؤسسات المالية. وبالاستفادة من آليات جمع البيانات المالية، يمكن لهذه المؤسسات أتمتة عمليات التدقيق والإفصاح عن المعلومات المالية لتظل ملتزمة بالامتثال. إن التسريع والدقة التي توفرها أتمتة جمع البيانات لا تؤدي فقط إلى تسريع عملية اتخاذ القرار، بل تعزز أيضًا من الفعالية التي يتم بها تنفيذ عمليات الامتثال.

تُعدّ أدوات إدارة LLM ضرورية في إنشاء الوثائق التنظيمية مع ضمان التوافق مع المعايير مثل المعايير الدولية لإعداد التقارير المالية الدولية و CCPA واللائحة العامة لحماية البيانات. فهي تساعد في تكثيف التفاصيل المعقدة وتبسيط الوصول إلى البيانات، مما يقلل بشكل كبير من الأخطاء في الوفاء بالتزامات الامتثال ويعزز جودة التقارير المالية.

يتخطى استخدام الأتمتة من خلال إدارة التعلم الآلي الامتثال الحالي. فهو يهيئ البنوك للتعامل بمهارة مع اللوائح التنظيمية القادمة، مما يضمن استيفاءها للمتطلبات الإلزامية باستمرار مع تحسين استعدادها للتغييرات التنظيمية المرتقبة.

تعزيز كشف الاحتيال والوقاية منه

في القطاع المصرفي، تُعد حماية العمليات من الأنشطة الاحتيالية أمرًا بالغ الأهمية. الذكاء الاصطناعي التوليدي في الطليعة في هذا الصدد من خلال التدقيق في البيانات المالية الشاملة وتاريخ المعاملات لتحديد الأنماط غير المنتظمة واكتشاف عمليات الاحتيال المحتملة. وبفضل قدرتها على استيعاب المعلومات الجديدة باستمرار، تعمل هذه النماذج تدريجياً على تحسين كفاءتها في إحباط تقنيات الاحتيال المعاصرة، متجاوزةً بذلك الأساليب التقليدية.

يوفر الذكاء الاصطناعي التوليدي ميزة كبيرة للتخفيف من الاحتيال من خلال براعته في التعرف على السلوكيات الشاذة في المعاملات وتحسين بروتوكولات الكشف بشكل ديناميكي. هذا التكيف الدائم يسهل على البنوك مكافحة الاحتيال بكفاءة وفعالية أكبر مع تعزيز التدابير الأمنية الشاملة. ومن خلال تسخير التحليلات المتقدمة، توفر أدوات تحليلية متقدمة، توفر أدوات قوية لها دور فعال في تحديد وعرقلة الإجراءات الاحتيالية.

لا يؤدي تضمين تقنيات إدارة المخاطر في آليات مكافحة الاحتيال إلى تعزيز الأمن فحسب، بل يعزز ثقة العملاء من خلال توفير ضمانات بشأن حماية بياناتهم المالية. ومع تقدم هذه التقنيات، سوف تتقدم هذه التقنيات. وستصبح على نحو متزايد أصولاً حاسمة بالنسبة للبنوك التي تسعى إلى تحقيق عمليات آمنة خالية من تهديدات اختراق البيانات.

تحسين تقييم مخاطر الائتمان

يُعد تقييم مخاطر الائتمان عنصرًا حاسمًا في القطاع المصرفي يؤثر بشكل كبير على أنشطة الإقراض. ومن خلال تسخير نماذج إدارة المخاطر الائتمانية، يمكن للبنوك التدقيق في مصادر البيانات المختلفة وتوظيف خوارزميات متطورة لتحسين عملية اتخاذ القرار. تعمل هذه النماذج ببراعة على غربلة المعلومات التاريخية وتمييز اتجاهات السوق لتحديد العلامات الحمراء المحتملة، مما يسهل إجراء تقييمات شاملة للمخاطر.

ويؤدي دمج الذكاء الاصطناعي التوليدي في هذا المجال إلى تعزيز القدرة على إجراء تقييمات في الوقت الفعلي وصياغة تحليلات مفصلة للسيناريوهات، مما يعزز الخيارات المستنيرة فيما يتعلق بالقروض وكذلك التنبؤات بشأن تحركات السوق. لا تعمل هذه التكنولوجيا على رفع فعالية إدارة المخاطر فحسب، بل تعمل أيضًا على تسريع وتعزيز الدقة في إجراءات الموافقة على القروض. إن استخدام البيانات التركيبية يقلل من التحيز المتأصل في آليات تسجيل الائتمان، وبالتالي يضمن نتائج عادلة وجديرة بالثقة.

تسجيل الائتمان في الوقت الحقيقي

يجب على البنوك أن تتخذ قرارات إقراض سريعة تتماشى مع الاتجاهات المالية السائدة، ويُعد تسجيل الائتمان في الوقت الفعلي أمرًا محوريًا في هذه العملية. وبالاستفادة من نماذج التقييم الائتماني في الوقت الحقيقي، يمكن للمصارف التدقيق في كميات هائلة من البيانات المالية التاريخية والحديثة على حد سواء، مما يسهل اتخاذ إجراءات سريعة للتخفيف من التهديدات الوشيكة. تعمل التنبيهات في الوقت الفعلي التي تولدها هذه النماذج لأنماط المعاملات غير النمطية على رفع دقة وكفاءة تقييمات المخاطر في القطاع المصرفي بشكل ملحوظ.

تزود الكفاءة في إجراء التقييم الائتماني في الوقت الفعلي البنوك بالمرونة اللازمة للتكيف مع سيناريوهات السوق المتقلبة، والحفاظ على ميزتها التنافسية مع ضمان اتخاذ قرارات مستنيرة أثناء الموافقة على القروض. هذه القدرة لا غنى عنها للحفاظ على نظام تقييم مخاطر ائتمانية قابل للتكيف مع المشهد الاقتصادي المتطور باستمرار.

عروض القروض المخصصة

تضع البيئة التنافسية في القطاع المصرفي قيمة أعلى لمقترحات القروض المخصصة. ويمكن للمصارف الاستفادة من أدوات إدارة القروض المحلية لتصميم منتجات قروض تتناسب بشكل خاص مع السمات والسلوكيات الفريدة لعملائها من خلال تفسير بيانات العملاء، والتي تكشف عن رؤى مهمة تساعد في تشكيل القروض وفقًا لتفضيلات وظروف مالية معينة.

ولا تقتصر فائدة هذه المنهجية المصممة خصيصًا على تحسين رضا العملاء فحسب، بل إنها توسع نطاق وصول شركات الخدمات المالية. فالمؤسسات المالية قادرة على تحديد الشرائح المحرومة من خلال هذه الاستراتيجيات المخصصة وتقديم خيارات قروض مصممة خصيصًا لتلبية المتطلبات المميزة لعملائها، وبالتالي بناء الثقة والولاء.

إدارة الاستثمار والمحافظ المالية

في مجال الاستثمار وإدارة المحافظ الاستثمارية، أثبتت النماذج اللغوية الكبيرة (LLMs) أنها تُحدث تحولاً كبيراً. تعمل نماذج اللغات الكبيرة على تعزيز الخدمات المالية المختلفة في مجال الخدمات المصرفية الاستثمارية، مثل تحسين الخزانة وتطوير استراتيجيات الأسهم الخاصة. تدعم هذه الأدوات المتطورة المستثمرين والمتداولين في توقع سلوكيات السوق، بما في ذلك الاتجاهات والمشاعر وعدم الاستقرار، من خلال التدقيق في مجموعة واسعة من مصادر البيانات مثل المقالات الإخبارية ومنشورات وسائل التواصل الاجتماعي. هذا النطاق الواسع من التحليل يزود أدوات التحليل هذه بالقدرة على تقديم مساهمات ثاقبة مفيدة للاستكشاف المالي وعمليات اتخاذ القرارات الاستراتيجية.

من خلال أتمتة جوانب التدقيق المالي من خلال التحليلات المتقدمة المتعلقة بكل من اتجاهات السوق ومقاييس صحة الشركات، فإن خبراء إدارة المخاطر المالية يرفعون من عملية التطوير الكامنة وراء تقارير البحث الشامل في قطاع التمويل. كما أن قدرتهم على صياغة التوقعات مع تخصيص الخطط يعزز مساهمتهم بشكل كبير في تحسين أساليب تقييم المخاطر إلى جانب تعزيز أساليب الاستثمار القابلة لتحقيق أقصى قدر من الأرباح. الوظيفة الإضافية التي تسمح لهم بإجراء اختبارات الإجهاد التي تحاكي النتائج المحتملة على المحافظ الاستثمارية وسط ظروف مالية مختلفة تزيد من قابليتها للتطبيق بشكل أكبر.

يُحدث الذكاء الاصطناعي التوليدي ثورة في كيفية ابتكار استراتيجيات استثمارية مخصصة من خلال مواءمتها بدقة مع الأهداف المالية الفريدة لكل مستثمر بالإضافة إلى مستويات تحمله للمخاطر، مما يمهد الطريق لاختيارات أسهم أكثر استنارة. من خلال القيام بذلك، فإنه لا يحسّن عوائد الاستثمارات فحسب، بل يدفع أيضًا التحسينات عبر جميع جوانب إدارة المحافظ الاستثمارية الفعالة.

تحليل المشاعر لتوقعات السوق

من خلال تحليل النبرة العاطفية الموجودة في المقالات الإخبارية ومحتوى وسائل التواصل الاجتماعي، يعمل تحليل المشاعر كأداة حاسمة في توقع التحولات في اتجاهات السوق. ومن خلال تقييم مشاعر المستثمرين وما يترتب على ذلك من تأثيرات في اتخاذ القرارات، تعزز أدوات تحليل المشاعر دقة التنبؤ من خلال التعرف على الاتجاهات الرئيسية من خلال التدقيق في مجموعات البيانات الموسعة.

يسخّر أخصائيو معالجة اللغات الطبيعية براعتهم في التنقيب في كميات كبيرة من البيانات غير المنظمة. ويمكنهم تحليل المعلومات التاريخية للكشف عن الموضوعات أو الأنماط المتكررة. وتنتج عن هذه المهارة معلومات استخباراتية قابلة للتنفيذ مفيدة للغاية لصياغة خيارات الاستثمار التكتيكية، وبالتالي الكشف عن رؤى قيمة لأنشطة السوق المستقبلية.

إشارات التداول الآلي

تعمل أدوات LLM على تغيير تكتيكات التداول من خلال إنشاء إشارات التداول الآلي. فهي تقدم إخطارات فورية وفقًا للتغيرات السريعة في الظروف المالية، مما يسهل عملية اتخاذ القرارات السريعة للتداولات. ويؤدي استخدام البرمجة اللغوية العصبية لتحليل المشاعر داخل المستندات المالية إلى تحسين توقعات السوق هذه.

أصبح لدى المتداولين الآن القدرة على تعديل نهجهم بسرعة استجابة لتغيرات السوق، وبالتالي تحسين استراتيجياتهم وزيادة هوامش الربح. ويمثل دمج آليات التداول الآلي في التداول الآلي تقدمًا كبيرًا في استخدام الذكاء الاصطناعي في مجال الأسواق المالية.

تعزيز تجربة العميل من خلال برامج إدارة التعلم عن بُعد

تُحدِث شركات إدارة مخاطر الائتمان ثورة في طريقة تفاعل البنوك مع عملائها. فمن خلال تحليل بيانات العملاء وسلوكياتهم، يمكن لروبوتات الدردشة الآلية المحلية تقديم توصيات مخصصة، وتقديم منتجات مالية مصممة خصيصاً للعملاء، وتحسين تفاعل العملاء. كما يمكن لروبوتات الدردشة الآلية والمساعدين الافتراضيين المدعومين من إدارة التعلم الآلي للخدمات المصرفية التعامل مع استفسارات العملاء وحل المشكلات وتقديم الدعم على مدار الساعة طوال أيام الأسبوع. علاوةً على ذلك، يمكن أن تساعد روبوتات الدردشة الآلية المحلية البنوك على تحديد احتياجات العملاء وتفضيلاتهم، مما يمكّنها من تطوير منتجات مالية مستهدفة التسويق الحملات وتحسين الاحتفاظ بالعملاء. هذا النهج المخصص لا يعزز تجربة العملاء فحسب، بل يبني أيضًا علاقات أقوى بين البنوك وعملائها. في هذا القسم، سنناقش في هذا القسم الطرق التي يمكن أن تعزز بها إدارة الخدمات المصرفية المحلية تجربة العملاء في القطاع المصرفي.

استراتيجيات التنفيذ والاعتماد

يتطلب تطبيق آليات إدارة دورة حياة طويلة الأجل في القطاع المصرفي اتباع نهج استراتيجي. تحتاج المؤسسات المالية إلى النظر في عوامل مختلفة، مثل جودة البيانات، والامتثال التنظيمي، والأمن، قبل اعتماد آليات إدارة دورة حياة العملاء. في هذا القسم، سنناقش في هذا القسم الاستراتيجيات الرئيسية لتنفيذ واعتماد الآليات المحلية لإدارة المخاطر في القطاع المصرفي، بما في ذلك:

- إعداد البيانات وتكاملها: يعد ضمان دقة البيانات واكتمالها وحسن إدارتها أمرًا بالغ الأهمية لنجاح تنفيذ الآليات طويلة الأجل. ويجب أن تركز المصارف على جودة البيانات وتكاملها لزيادة فعالية الآليات المحلية إلى أقصى حد ممكن.

- تدريب النموذج والتحقق من صحته: من الضروري تدريب النماذج ذات الجودة العالية والتحقق من صحة أدائها لضمان الدقة والموثوقية. ومن الضروري رصد النماذج وتحديثها باستمرار للحفاظ على فعاليتها.

- الامتثال التنظيمي وإدارة المخاطر: يعد الالتزام بالمتطلبات التنظيمية وإدارة المخاطر المرتبطة بآليات إدارة دورة حياة العملاء أمرًا بالغ الأهمية. ويجب على المصارف أن تضمن امتثال تطبيقاتها لآلية إدارة المخاطر المحلية لقوانين حماية البيانات وغيرها من اللوائح التنظيمية ذات الصلة.

- الأمن وحماية البيانات: من الأهمية بمكان تنفيذ تدابير أمنية قوية لحماية المعلومات المالية الحساسة وبيانات العملاء. يجب أن تركز البنوك على التشفير وضوابط الوصول وغيرها من بروتوكولات الأمان لحماية البيانات.

- إدارة التغيير وتدريب الموظفين: من الضروري إعداد الموظفين لاعتماد الآليات طويلة الأجل من خلال برامج تدريبية شاملة. وينبغي وضع استراتيجيات لإدارة التغيير لضمان الانتقال السلس والاستخدام الفعال لآليات الإدارة المحلية.

وباتباع هذه الاستراتيجيات، يمكن للمؤسسات المالية أن تنجح في تنفيذ آليات إدارة التعلم منخفضة المخاطر وإطلاق العنان لإمكاناتها الكاملة.

معالجة التحديات التي تواجه تنفيذ آلية إدارة التعلم مدى الحياة

يوفر نشر النماذج اللغوية الكبيرة (LLMs) في القطاع المصرفي مزايا كبيرة. إلا أنها لا تخلو من الصعوبات. فالمؤسسات المالية تواجه عقبة ملحوظة بسبب الأعباء المالية الثقيلة المطلوبة لصيانة هذه النماذج المتطورة وتحديثها بشكل دوري. وتضيف القوة الحسابية الكبيرة اللازمة تعقيداً إلى عملية إدماجها في الأنظمة المالية.

ويطرح التعامل مع مثل هذه الآليات المعقدة مجموعة من التحديات الإضافية التي يجب على البنوك والكيانات المماثلة مواجهتها. فهي مكلفة بالتغلب على العقبات المتعلقة بالتعقيدات التقنية، والمتطلبات التنظيمية الصارمة، وحماية خصوصية البيانات، فضلاً عن المخاوف الأخلاقية المرتبطة باستخدام الذكاء الاصطناعي. من الأهمية بمكان بالنسبة لهذه المؤسسات ضمان التمسك التام بالمبادئ الرئيسية مثل الدقة والاتساق والتدابير الأمنية وممارسات الشفافية والعمليات المنصفة عند تبني تقنيات إدارة التعلم الآلي في إطار عملها.

خصوصية البيانات والمخاوف الأمنية

عند دمج النماذج اللغوية الكبيرة (LLMs) في القطاع المصرفي، فإن حماية خصوصية البيانات وأمنها أمر بالغ الأهمية. من الضروري تطبيق تقنيات تشفير قوية وفرض لوائح صارمة للوصول إلى البيانات لحماية المعلومات المالية الحساسة وبيانات العملاء. ولكي يتم دمج النماذج اللغوية الكبيرة بشكل فعال، يجب على البنوك التركيز على الامتثال لقوانين حماية البيانات مع الحفاظ على مجموعات بيانات عالية الجودة ومحكومة بشكل جيد ودقيقة وكاملة وخالية من التحيزات.

ولضمان تحقيق نتائج عادلة في الخدمات التي تعتمد على الذكاء الاصطناعي، من الضروري أن تعالج البنوك أي تحيزات موجودة في بيانات التدريب التي تستخدمها أنظمة الذكاء الاصطناعي التوليدية. يلعب احترام المعايير التنظيمية بشكل صارم والتخفيف من المخاطر المحتملة دورًا حيويًا في الحفاظ على خصوصية البيانات وأمنها أثناء اعتماد الذكاء الاصطناعي التوليدي التقنيات داخل القطاع المصرفي.

الإبحار في الامتثال التنظيمي

يجب على المؤسسات المالية التي تستخدم النماذج اللغوية الكبيرة (LLMs) إعطاء الأولوية للامتثال التنظيمي للتوافق مع اللوائح المالية الحالية والمتوقعة. يمكن للمصارف تحقيق ذلك من خلال الأتمتة التي تتوافق مع الإطار القانوني الحالي، وتهيئتها للتغييرات التشريعية القادمة. تُعد الشفافية في إجراءات اتخاذ القرارات المدعومة بالذكاء الاصطناعي أمرًا بالغ الأهمية في تعزيز الثقة وتلبية التوقعات التنظيمية، خاصةً فيما يتعلق بوظائف مثل تقييمات الائتمان وإقرار القروض.

تلعب صياغة توجيهات تنظيمية دقيقة دورًا لا غنى عنه في النشر الأخلاقي لآليات إدارة الأعمال في القطاع المالي. يتطلب الالتزام بالمبادئ التوجيهية مثل اللائحة العامة لحماية البيانات إلى جانب التشريعات المالية الأخرى ذات الصلة اتخاذ تدابير أمنية شاملة ومراعاة صارمة لجميع المتطلبات التنظيمية اللازمة. ويضمن هذا الالتزام التطبيق الحكيم للذكاء الاصطناعي في مختلف الأنشطة المصرفية.

تدريب الموظفين والارتقاء بمهاراتهم

يمكن للقطاع المصرفي أن يستفيد بشكل كبير من التكامل البارع في مجال الذكاء الاصطناعي شريطة أن يتمتع موظفو البنوك بالمهارات اللازمة. وللحفاظ على الميزة التنافسية في هذا القطاع، من الضروري أن يخضع الموظفون لتعليم وتدريب مستمر في تقنيات الذكاء الاصطناعي. ومن الأهمية بمكان أن يكون لديهم فهم شامل لمبادئ حوكمة البيانات حتى يتمكنوا من تسخير قوة آليات إدارة التعلم الآلي بفعالية.

من خلال التركيز على تعزيز مهارات الموظفين من خلال برامج التدريب الشاملة، تضمن البنوك أن تكون فرق العمل لديها مجهزة لاستغلال الآليات المحلية على أكمل وجه. ولا يقتصر هذا الاستثمار على تعزيز الكفاءة التشغيلية فحسب، بل يعمل في الوقت نفسه على رفع جودة تجربة العملاء أيضًا.

دمج الآليات طويلة الأجل في الأنظمة الحالية

يُعد دمج النماذج اللغوية الكبيرة (LLMs) في الأنظمة القائمة في البنوك أمرًا ضروريًا لجني مزاياها الكاملة دون مقاطعة العمليات الجارية. تعمل تقنيات مثل استيراد نماذج التعلم الآلي على تسهيل دمج نماذج التعلم الآلي المصممة خصيصًا مع نماذج التعلم الآلي الكبيرة (LLMs) دون عناء، مما يضمن مرحلة انتقال سلسة وفعالة. وتؤدي أدوات مثل Oracle EPM وOracle EPM وOffSAA دورًا أساسيًا في دمج نماذج التعلم الآلي في الإجراءات المالية، وتحسين التدفقات التشغيلية، وتعزيز كليات اتخاذ القرار.

لا تؤدي عملية التكامل السلس إلى تعزيز الكفاءة التشغيلية فحسب، بل تُمكِّن البنوك أيضًا من تسخير قدرات الذكاء الاصطناعي المتطورة دون الحاجة إلى إجراء تغييرات شاملة في البنية التحتية الحالية. من خلال تبني هذه الاستراتيجيات للتكامل، يمكن للمؤسسات المالية الحفاظ على ميزة تنافسية مع تعزيز فعالية عملياتها المصرفية باستمرار.

الاعتبارات الأخلاقية والاستخدام المسؤول للذكاء الاصطناعي

في عملية دمج النماذج اللغوية الكبيرة (LLMs) في أنظمتها، يجب على البنوك إعطاء الأولوية للتطبيق الأخلاقي وسلوك الذكاء الاصطناعي المسؤول. إن صياغة الأطر التنظيمية لتوجيه استخدام نماذج اللغات الكبيرة في القطاعات المالية أمر حيوي للتطبيق المسؤول. ومن الأهمية بمكان وضع أفضل الممارسات في هذا المجال. وللحفاظ على ثقة الجمهور ومنع التمييز القائم على التحيز، يقع على عاتق البنوك التزام بضمان تنفيذ منصات الذكاء الاصطناعي الخاصة بها بشفافية ونزاهة ومساءلة.

إن ضمان المعاملة العادلة للعملاء من خلال أدوات الذكاء الاصطناعي دون أي تحيز هو جانب رئيسي آخر لممارسة الذكاء الاصطناعي الأخلاقي. من خلال الالتزام بالمبادئ التي تتمحور حول الأخلاقيات في مجال تقنيات الذكاء الاصطناعي، يمكن للبنوك تعزيز الشعور بالثقة والأمان بين المستخدمين الذين يتعاملون مع هذه الأدوات الآلية خدمات مصرفية مما يحسن تجارب العملاء بشكل كبير وتأمين ولاء دائم من العملاء بمرور الوقت.

الاتجاهات والابتكارات المستقبلية في الماجستير في القانون المصرفي

ومن المتوقع أن تُحدث التطورات في مجال الآلات المالية طويلة الأجل ثورة في القطاع المصرفي، حيث تشير التوقعات إلى توسع سنوي قدره 21.41 تيرابايت 3 تيرابايت من عام 2023 حتى عام 2029. تهدف هذه التطورات إلى زيادة الإنتاجية والكفاءة داخل البنوك من خلال تبسيط العمليات وتعزيز إدارة المخاطر الإمكانيات.

وبالنظر إلى المستقبل، من الواضح أن تعزيز التخصيص من خلال أدوات إدارة التعلم الآلي سيكون أمرًا بالغ الأهمية لتعزيز ولاء العملاء. فمن خلال تقديم تجارب مصممة بدقة لتناسب التفضيلات والإجراءات الفريدة لكل مستخدم، ستحظى البنوك بفرصة أفضل في إقامة روابط أعمق وأكثر ديمومة مع عملائها.

من المقرر أن يتصاعد تأثير تقنيات إدارة التعلم الآلي المتطورة على القطاع المصرفي تعزيز الابتكار مع إعادة تشكيل العمليات المصرفية العريقة.

الملخص

باختصار، يشهد القطاع المصرفي تحولاً جذرياً من خلال إدخال نماذج اللغات الكبيرة (LLMs)، والتي تعزز بشكل كبير خدمة العملاء، وتبسط العمليات التشغيلية، وتعزز آليات الكشف عن الاحتيال وتحسن تقييم مخاطر الائتمان. تعمل هذه النماذج على تسخير قوة معالجة اللغة الطبيعية إلى جانب التحليلات المتقدمة لتقديم حلول مخصصة ومبسطة للعملاء. ينطوي دمج هذه النماذج في الأنظمة المصرفية على عقبات مثل ضمان حماية خصوصية البيانات، وحماية التدابير الأمنية، والالتزام الصارم بمعايير الامتثال التنظيمي التي يجب على المؤسسات المالية معالجتها بجدية.

في المستقبل، يعد التقدم المستمر في نماذج اللغات الكبيرة بتطورات جذرية في هذا القطاع من خلال رفع مستويات الكفاءة وتعزيز كل من بروتوكولات الأمان والتعاقدات الفردية مع العملاء. وللاستفادة من هذه القفزة الابتكارية مع مواجهة التحديات المستقبلية بفعالية وجهاً لوجه. وتضطر البنوك إلى التطور جنباً إلى جنب مع هذه التقنيات، وبالتالي الحفاظ على ميزتها التنافسية مع تلبية احتياجات العملاء في مشهد رقمي متزايد.

الخاتمة

وختامًا، يمكن أن تُحدث هذه الآليات تحولاً في القطاع المصرفي من خلال تعزيز تجربة العملاء وتحسين الكفاءة التشغيلية وتقليل المخاطر. ويمكن للمؤسسات المالية التي تتبنى هذه الآليات أن تكتسب ميزة تنافسية وتحسن من رضا العملاء وتزيد من الإيرادات. ومع ذلك، يتطلب تنفيذ هذه الآليات تخطيطًا دقيقًا وتفكيرًا استراتيجيًا وفهمًا عميقًا للتكنولوجيا. ومن خلال اتباع استراتيجيات التنفيذ والاعتماد الموضحة في هذا القسم، يمكن للمصارف الاستفادة من الإمكانات الكاملة لآليات إدارة دورة حياة العملاء والبقاء في صدارة القطاع المصرفي سريع التطور. يكمن مستقبل العمل المصرفي في الدمج الفعال لتكنولوجيا إدارة دورة حياة العملاء، وسيكون أولئك الذين يتبنون هذه التكنولوجيا في وضع جيد للازدهار في القطاع المالي.

الأسئلة الشائعة

كيف يمكن للماجستير في القانون تعزيز خدمة العملاء في القطاع المصرفي؟

تعمل روبوتات الدردشة الآلية على تحسين خدمة العملاء في مجال الخدمات المصرفية بشكل كبير من خلال تقديم الدعم على مدار الساعة طوال أيام الأسبوع من خلال روبوتات الدردشة والمساعدين الافتراضيين، وإدارة الاستفسارات بفعالية، وتخصيص الخدمات باستخدام بيانات العملاء.

ما هي التحديات التي تواجهها البنوك في تنفيذ الآليات طويلة الأجل؟

وتواجه البنوك تحديات كبيرة في تنفيذ تدابير إدارة دورة حياة العملاء، بما في ذلك ارتفاع التكاليف، والاحتياجات الكبيرة من الموارد الحاسوبية، والمخاوف المتعلقة بخصوصية البيانات، وتجاوز الأطر التنظيمية المعقدة.

إن معالجة هذه القضايا أمر بالغ الأهمية لنجاح الاندماج.

كيف يمكن لـ LLMs تحسين الكشف عن الاحتيال في القطاع المصرفي؟

تعمل أجهزة LLMs على تعزيز الكشف عن الاحتيال في القطاع المصرفي من خلال تحليل كميات هائلة من بيانات المعاملات لتحديد الأنماط المشبوهة والتكيف مع أساليب الاحتيال الناشئة من خلال التعلم المستمر.

تساعد هذه القدرة على الحفاظ على دفاعات قوية ضد مخططات الاحتيال المتطورة.

ما هو الدور الذي تلعبه أدوات تقييم مخاطر الائتمان في تقييم مخاطر الائتمان؟

يتم الاستفادة من الخوارزميات المتقدمة وتحليل مصادر البيانات المتنوعة من خلال نماذج اللغة الكبيرة (LLMs) لتحسين تقييم مخاطر الائتمان بشكل كبير. ويسهل هذا التحسين عملية اتخاذ قرارات أكثر دقة وتسجيل الائتمان في الوقت الفعلي، مما يؤدي بدوره إلى اتخاذ قرارات إقراض مستنيرة بشكل أفضل.

ما هي الاتجاهات المستقبلية التي يمكن أن نتوقعها من الماجستير في القانون في المجال المصرفي؟

يمكنك أن تتوقع الاتجاهات المستقبلية في مجال الخدمات المصرفية التركيز على تحسين الإنتاجية والكفاءة، وتحسين التخصيص لولاء العملاء، والتقدم في إدارة المخاطر والعمليات التشغيلية.

ستؤدي هذه التطورات إلى إحداث تحول كبير في الصناعة المصرفية.

مقالات ذات صلة

سويس سوفرين سي آر إم: مبني على الذكاء الاصطناعي.

جاهز للتصرف.