Beim Portfolio-Backtesting werden Anlagestrategien anhand historischer Daten bewertet, um die künftige Wertentwicklung vorherzusagen. Anleger nutzen diese Technik, um Portfolio-Backtest-Berichte zu analysieren, ihre Ansätze zu verfeinern und fundierte Entscheidungen auf der Grundlage früherer Ergebnisse zu treffen.

Wichtigste Erkenntnisse

Das Portfolio-Backtesting ist von entscheidender Bedeutung für die Bewertung der Wirksamkeit von Anlagestrategien, indem vergangene Marktbedingungen mit historischen Daten simuliert werden.

Schlüsselkennzahlen wie die annualisierte Rendite, die Volatilität und der maximale Drawdown sind für die Bewertung der Performance und der Risiken von Anlagestrategien von entscheidender Bedeutung.

Übliche Fallstricke beim Backtesting von Portfolios, einschließlich Überanpassung und Vernachlässigung von Transaktionskosten, können Blei zu unrealistischen Ergebnissen führen; daher sind gründliche und anpassungsfähige Tests unter verschiedenen Marktbedingungen erforderlich.

Flexibilität und individuelle Anpassung der Portfolios ermöglichen es den Nutzern, effektiv in Vermögenswerte zu investieren, die ihren persönlichen finanziellen Zielen und Präferenzen entsprechen.

Verstehen von Portfolio-Backtesting

Das Backtesting eines Portfolios ist eine wichtige Methode, bei der historische Daten verwendet werden, um die potenzielle zukünftige Performance von Anlagestrategien zu bewerten. Indem sie simulieren, wie diese Strategien in der Vergangenheit abgeschnitten hätten, können Anleger ihre Effizienz beurteilen und fundierte Entscheidungen treffen.

Die Technik bietet eine Struktur für die Bewertung von Risiken und Erträgen und unterstützt die Verbesserung von Investitionsansätzen durch Erkenntnisse, die aus tatsächlichen Daten abgeleitet werden, anstatt sich auf Vermutungen zu stützen. Die systematische Analyse von Portfolio-Backtest-Berichten ist unerlässlich, um Anlagestrategien für eine bessere Performance zu optimieren.

Was ist Portfolio-Backtesting?

Beim Portfolio-Backtesting werden im Wesentlichen historische Marktdaten verwendet, um nachzustellen und zu bewerten, wie sich eine Anlagestrategie unter früheren Marktbedingungen entwickelt haben könnte. Durch die Nutzung von Informationen über frühere Vermögenspreise können Anleger simulierte Handelsumgebungen schaffen, die es ihnen ermöglichen, die wahrscheinlichen Ergebnisse ihrer gewählten Strategien zu überprüfen. Darüber hinaus steht eine Vielzahl von Portfolionamen zur Auswahl, die auf verschiedene Anlagestrategien zugeschnitten werden können.

Bevor ein Backtest durchgeführt wird, müssen die Anleger ihre Anlagestrategie, die sowohl die Ziele als auch die Auswahl der Vermögenswerte umfasst, genau formulieren. Diese Präzision liefert wertvolle und anwendbare Erkenntnisse aus der Übung.

Vorteile von Portfolio-Backtesting

Das Backtesting eines Portfolios bietet zahlreiche Vorteile. Es ermöglicht den Anlegern, die frühere Performance zu bewerten, Risiko und Rendite zu prüfen und die Effektivität abzuschätzen, bevor sie Strategien unter realen Marktbedingungen umsetzen. Durch die Bestätigung von Investitionsansätzen durch datengestützte Analysen wird die Abhängigkeit von Vermutungen verringert.

Die aus dem Backtesting gewonnenen Erkenntnisse können zu Änderungen führen, die die Anlagestrategien verbessern, um in Zukunft bessere Ergebnisse zu erzielen. Die systematische Analyse von Backtesting-Ergebnissen ist von entscheidender Bedeutung, um Optimierungspotenziale zu identifizieren und eine bessere Performance zu gewährleisten.

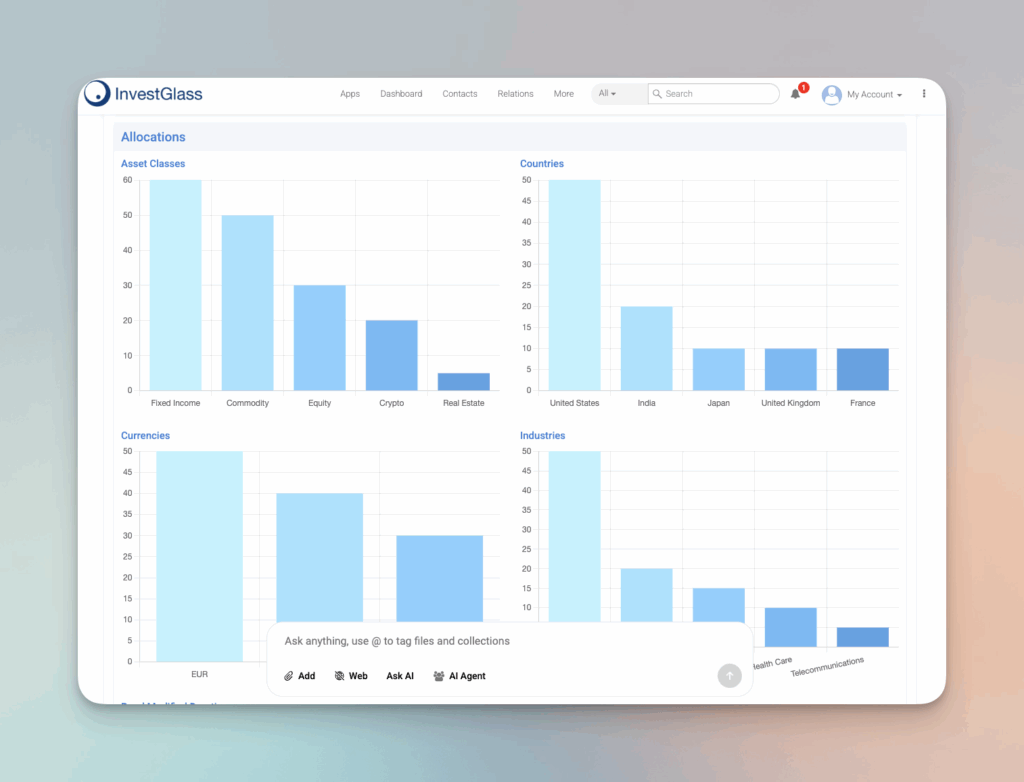

Strategien der Vermögensallokation

Die Strategien der Vermögensallokation sind entscheidend für die Gesamtperformance eines Anlageportfolios. Ein gut diversifiziertes Portfolio kann dazu beitragen, das Risiko zu minimieren und die Rendite zu maximieren. Im Folgenden werden einige wichtige Aspekte der Vermögensallokationsstrategien erläutert:

Die Bedeutung der Diversifizierung

Die Diversifizierung ist ein entscheidender Bestandteil von Strategien zur Vermögensverteilung. Durch die Aufteilung der Anlagen auf verschiedene Anlageklassen, wie Aktien, Anleihen und Barmittel, können Anleger die Marktvolatilität abmildern und potenzielle Verluste minimieren. Die Diversifizierung kann Anlegern auch helfen, Wachstumschancen in verschiedenen Sektoren und Branchen zu nutzen. So bieten Aktien zwar hohe Renditen, sind aber auch mit einem höheren Risiko verbunden. Ein Gleichgewicht zwischen Aktien und Anleihen oder anderen festverzinslichen Vermögenswerten kann für Stabilität sorgen und die Gesamtvolatilität des Portfolios verringern. Dieser Ansatz stellt sicher, dass das Anlageportfolio nicht zu sehr von der Performance einer einzigen Anlageklasse abhängt, und erhöht damit seine Widerstandsfähigkeit gegenüber Marktschwankungen.

Abwägung von Risiko und Ertrag

Das Gleichgewicht zwischen Risiko und Rendite ist eine heikle Aufgabe bei Strategien zur Vermögensallokation. Die Anleger müssen abwägen zwischen dem Eingehen eines zu hohen Risikos, das zu erheblichen Verlusten führen kann, und einer zu sicheren Anlage, die zu geringeren Erträgen führen kann. Ein gut diversifiziertes Portfolio kann den Anlegern helfen, ein ausgewogenes Verhältnis zwischen Risiko und Ertrag zu erreichen. Ein ausgewogenes Portfolio kann beispielsweise durch eine Mischung aus risikoreichen und ertragreichen Anlagen wie Small-Cap-Aktien und stabileren, risikoärmeren Anlagen wie Large-Cap-Aktien oder Anleihen gebildet werden. Dieses Gleichgewicht ermöglicht es den Anlegern, Wachstum anzustreben und gleichzeitig mögliche Nachteile zu bewältigen, indem sie ihre Anlagestrategie mit ihrer Risikotoleranz und ihren finanziellen Zielen in Einklang bringen.

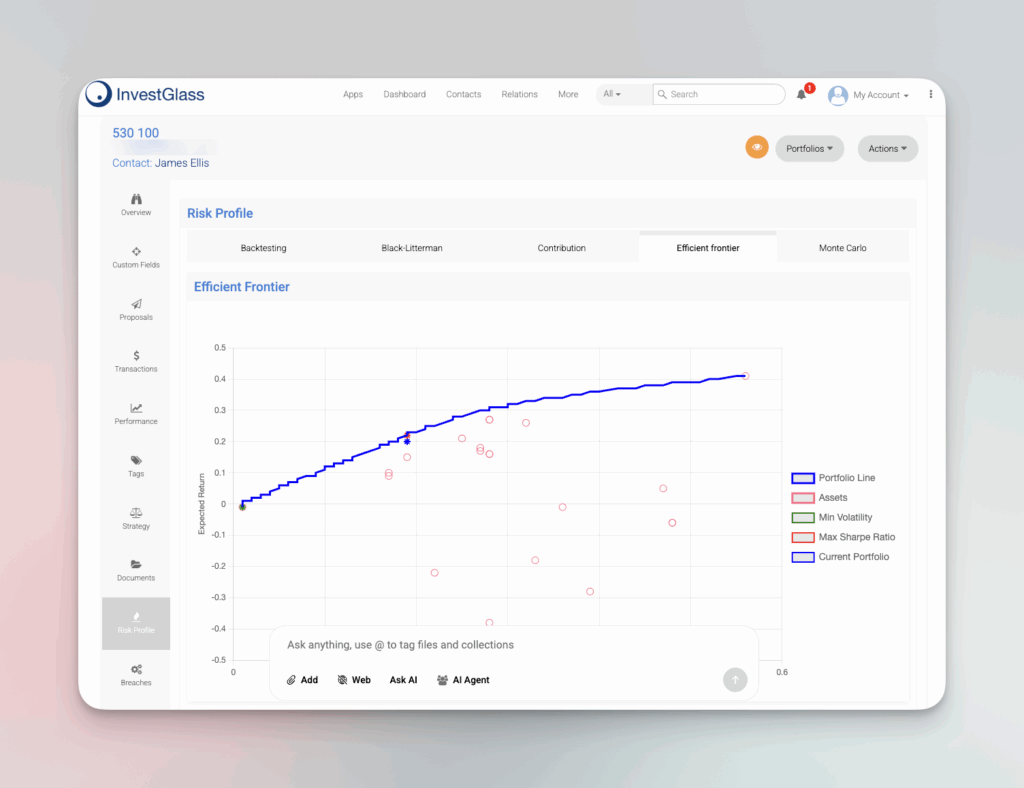

Wichtige Metriken beim Portfolio-Backtesting

Kritische Messgrößen spielen beim Backtesting von Portfolios eine entscheidende Rolle, da sie eine Struktur zur Messung der Performance und der mit Anlagestrategien verbundenen Risiken bieten. Metriken wie annualisierte Rendite, Volatilität und maximaler Drawdown sind für Anleger von entscheidender Bedeutung, um die Wirksamkeit ihrer Strategien methodisch zu bewerten.

Durch die Nutzung dieser Metriken erhalten die Anleger einen aufschlussreichen Einblick in ihre Portfolios, der es ihnen ermöglicht, wichtige Kennzahlen zu analysieren und fundierte Entscheidungen zu treffen, die die Gesamtperformance verbessern können.

Annualisierte Rendite

Die annualisierte Rendite bietet einen standardisierten Überblick über die durchschnittliche jährliche Rendite, die eine Anlage über einen bestimmten Zeitraum erwirtschaftet hat, und gibt damit Aufschluss über ihre langfristige Wertentwicklung. Sie berechnet das geometrische Mittel der jährlichen Erträge, um Vergleiche über verschiedene Zeiträume zu ermöglichen.

Durch die Bewertung des typischen jährlichen Wertzuwachses oder -rückgangs hilft die annualisierte Rendite den Anlegern bei der Beurteilung der Stetigkeit und Zuverlässigkeit des Wachstums ihres Portfolios.

Volatilität (Standardabweichung)

Die Standardabweichung ist eine Kennzahl zur Quantifizierung der Volatilität und von wesentlicher Bedeutung für die Bestimmung des Schwankungsgrads der Anlagerenditen. Diese Messung spielt eine Schlüsselrolle bei der Bewertung der möglichen Variabilität und des damit verbundenen Risikos innerhalb der Performance eines Portfolios. Durch die Untersuchung von Volatilitätsperioden können Anleger Zeiten mit erhöhtem oder verringertem Risiko erkennen, was ihnen hilft, fundierte Entscheidungen hinsichtlich ihrer Anlagestrategien zu treffen.

Maximaler Drawdown

Der Max Drawdown bewertet den stärksten Wertverlust von einem Höchststand zu einem Tiefststand, bevor er wieder ansteigt, und erfasst so das potenzielle Risiko einer Anlage, indem er den größten Abschwung veranschaulicht. Dieses Maß ist entscheidend, um das Risiko einer Strategie zu erfassen und zu prüfen, ob sie der Risikobereitschaft des Anlegers entspricht.

Durch die Analyse des maximalen Drawdowns können Anleger abschätzen, ob eine Strategie in der Vergangenheit rentable Renditen erbracht hätte.

Tools für effektives Portfolio-Backtesting

Es gibt eine Reihe von Werkzeugen, die Ihnen als kompetentes Portfolio-Backtesting-Tool zur Verfügung stehen, darunter Python-Bibliotheken, webbasierte Plattformen und maßgeschneiderte Tabellenkalkulationen. Mit diesen Tools können Anleger verschiedene Arrangements in ihren Portfolios im Vergleich zu ausgewählten Benchmarks nachbilden und prüfen und so eine umfassende Untersuchung von Risiken und Renditen durchführen.

Diese Instrumente spielen eine zentrale Rolle bei der Erleichterung einer sorgfältigen und präzisen Analyse von Portfolios. Darüber hinaus bieten sie eine Vielzahl von Portfolionamen, die individuell angepasst werden können, so dass die Nutzer Portfolios je nach Anlagestil oder -strategie auswählen oder ändern können.

Python-Bibliotheken

Backtrader, QuantConnect und Zipline sind bekannte Python-Bibliotheken, die für das Backtesting von Portfolios verwendet werden. Backtrader bietet ein vielseitiges Umfeld für die Entwicklung von Strategien unter Berücksichtigung verschiedener Datenfeeds und Zeitrahmen.

Auf der anderen Seite bietet QuantConnect eine algorithmische Handelsplattform in der Cloud, die ein umfangreiches Backtesting mit robuster Datenunterstützung ermöglicht. Inzwischen zeichnet sich Zipline durch ereignisgesteuertes Backtesting von Handelsalgorithmen aus, was erheblich zur Verbesserung der Strategieperformance beiträgt.

Online-Plattformen

Plattformen wie Portfolio Visualizer und TradingView sind mit fortschrittlichen Tools ausgestattet, die ein gründliches Backtesting verschiedener Portfoliostrategien ermöglichen. Zu den von Portfolio Visualizer angebotenen Dienstleistungen gehören komplexe Analysen in Bezug auf Renditen, Risiken und Simulationen für die Vermögensverteilung.

TradingView verbessert die Backtesting-Erfahrung, indem es seinen Nutzern die Möglichkeit gibt, Strategien und Erkenntnisse in der sozialen Gemeinschaft auszutauschen. Dadurch wird ein kollaboratives Umfeld gefördert, das sich positiv auf die Entwicklung von Anlagestrategien auswirken kann.

Individuell erstellte Tabellenkalkulationen

Speziell erstellte Excel-Tabellen können als Hilfsmittel für das grundlegende Backtesting von Anlageportfolios dienen und bieten die Möglichkeit, Einstellungen manuell zu ändern und Handelsansätze zu emulieren. Im Vergleich zu spezieller Software und Plattformen können diese Tabellenkalkulationen gewisse Einschränkungen in der Funktionalität aufweisen.

Dennoch sind sie aufgrund ihrer Einfachheit nach wie vor eine nützliche Ressource für Anleger, die Strategien entwickeln und bewerten möchten, ohne über umfangreiche Programmierkenntnisse zu verfügen.

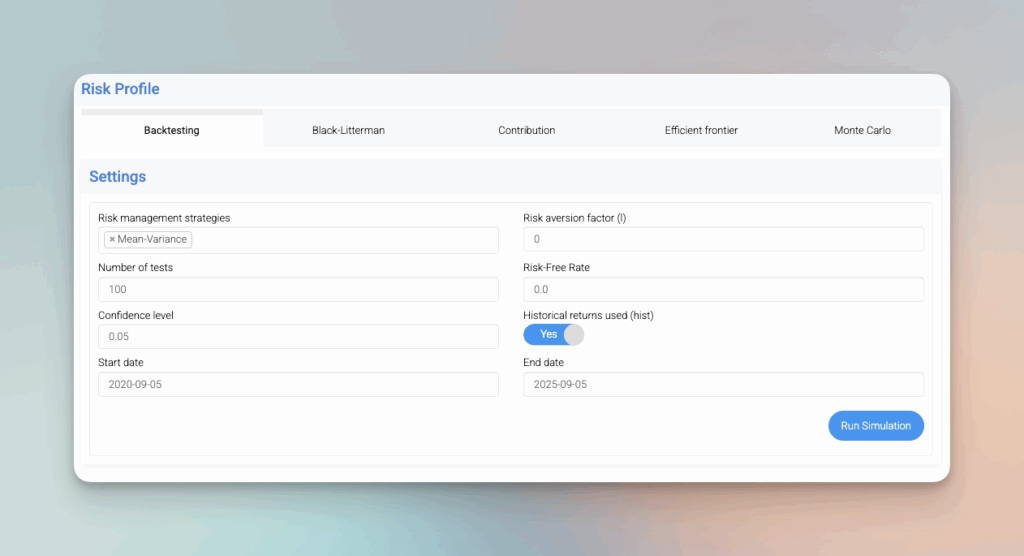

Schritte zur Durchführung eines robusten Portfolio-Backtests

Um einen gründlichen Backtest eines Portfolios durchzuführen, müssen verschiedene wichtige Schritte unternommen werden: die Festlegung der Vermögenswerte innerhalb des Portfolios und ihrer jeweiligen Allokation, die Beschaffung erstklassiger historischer Daten für diese Vermögenswerte, die Festlegung der Parameter für den Backtest selbst, die Durchführung des Simulationsprozesses und die sorgfältige Bewertung der Ergebnisse. Diese Maßnahmen garantieren präzise und verlässliche Ergebnisse, die die Entscheidungsfindung bei Investitionen verbessern. Es ist wichtig, die Ergebnisse des Backtests systematisch zu analysieren, um Verbesserungsmöglichkeiten zu ermitteln und die Anlagestrategien zu optimieren.

Sammeln historischer Daten

Qualitativ hochwertige, granulare historische Daten sind für die Genauigkeit des Portfolio-Backtestings unerlässlich. Die Aufbereitung des Datensatzes umfasst die Bereinigung der Daten und die Anpassung an Faktoren wie Dividenden und Aktiensplits.

Durch die Auswahl des Zeitraums und die Anpassung der Cashflows wird sichergestellt, dass die Daten die vergangene Leistung genau widerspiegeln.

Einrichten des Backtests

Die genaue Konfiguration von Parametern ist entscheidend, um präzise Ergebnisse zu erzielen. Die Verwendung von Stop-Loss-Aufträgen kann die besten Punkte für den Ausstieg aus einem Handel bestimmen, um Verluste zu reduzieren, und ist eine erfolgreiche Strategie für das Risikomanagement.

Der Einsatz von Stresstestszenarien ermöglicht es den Anlegern, mögliche Schwachstellen in ihren Anlageportfolios aufzudecken und eine umfassende Bewertung ihrer Anlagestrategien vorzunehmen.

Durchführung der Simulation

Die Durchführung der Simulation beinhaltet die Durchführung eines Backtests und die Überprüfung der Leistungsindikatoren, um die Wirksamkeit der Strategie zu bewerten. Es ist von entscheidender Bedeutung, die Transaktionen während der gesamten Simulation im Auge zu behalten, da sie eine wesentliche Rolle bei der Bewertung der Leistungsfähigkeit der Strategie spielen und gewährleisten, dass die Ergebnisse sowohl zuverlässig sind als auch als Grundlage für künftige Maßnahmen dienen können.

Durch dieses Verfahren erhält man einen umfassenden Einblick, wie gut eine Strategie unter tatsächlichen Marktbedingungen abschneiden würde.

Portfolio-Analyse

Die Portfolioanalyse ist ein entscheidender Schritt bei der Bewertung der Leistung eines Anlageportfolios. Hier sind einige wichtige Aspekte der Portfolioanalyse:

Analyse der Portfoliozusammensetzung

Bei der Analyse der Portfoliozusammensetzung wird die Mischung der Vermögenswerte innerhalb eines Portfolios untersucht. Dazu gehört die Bewertung der Verteilung der Vermögenswerte auf verschiedene Anlageklassen, Sektoren und Branchen. Durch die Analyse der Portfoliozusammensetzung können Anleger Bereiche mit Stärken und Schwächen erkennen und fundierte Entscheidungen über die Neugewichtung ihres Portfolios treffen. Wenn ein Portfolio beispielsweise stark in einem bestimmten Sektor gewichtet ist, der eine unterdurchschnittliche Performance aufweist, kann es ratsam sein, in andere Sektoren zu diversifizieren, um das Risiko zu mindern. Der Einsatz eines Portfolio-Backtesting-Tools kann Aufschluss darüber geben, wie sich die verschiedenen Vermögensallokationen in der Vergangenheit entwickelt haben, und dem Anleger helfen, sein Portfolio für eine bessere künftige Performance zu optimieren. Diese gründliche Analyse stellt sicher, dass das Anlageportfolio mit den Zielen und der Risikotoleranz des Anlegers übereinstimmt, was letztlich sein Potenzial für langfristigen Erfolg erhöht.

Verbesserung der Portfolio-Performance mit Backtesting-Einblicken

Das Backtesting eines Portfolios liefert wichtige Erkenntnisse, die den Entscheidungsprozess für Investitionen verbessern können. Durch das Aufzeigen möglicher Schwachstellen in einer Anlagestrategie haben Anleger die Möglichkeit, diese Erkenntnisse zu analysieren und notwendige Änderungen vorzunehmen, bevor sie sie in realen Marktsituationen umsetzen.

Die Bewertung von Anlagestrategien in verschiedenen Marktszenarien bestätigt ihre Stärke und Flexibilität, die für die Erzielung optimaler Ergebnisse unabhängig von den wirtschaftlichen Bedingungen unerlässlich ist.

Diversifizierung und Neugewichtung

Die Minimierung des Risikos bei gleichzeitiger Verbesserung der Rendite eines Anlageportfolios wird maßgeblich durch eine angemessene Diversifizierung und Umschichtungsstrategien beeinflusst. Durch die Investition in mehrere Anlageklassen wird durch eine wirksame Diversifizierung sichergestellt, dass das Portfolio nicht übermäßig von einem bestimmten Vermögenswert abhängig ist.

Durch regelmäßiges Rebalancing kann die Ausrichtung des Portfolios am angestrebten Risikoprofil trotz Marktveränderungen beibehalten werden. Durch diesen Prozess wird die gewünschte Ausgewogenheit der Vermögensallokation im Laufe der Zeit konsistent beibehalten.

Risikomanagement-Techniken

Wesentliche Techniken für das Risikomanagement, einschließlich Diversifizierung, Neugewichtung und Stresstests, spielen eine entscheidende Rolle bei der Erkennung und Verringerung möglicher Verluste. Portfolio Think Tank bietet vertrauliche, geprüfte und auf den jeweiligen Kontext zugeschnittene Empfehlungen, die das Risiko verbessern Verwaltung von Portfolios.

Ein kontinuierliches Risikomanagement ermöglicht die Anpassung der Anlagestrategien an die sich verändernden Marktbedingungen und sichert so den nachhaltigen Erfolg im Laufe der Zeit.

Verfeinerung der Strategie

Eine Verbesserung der risikobereinigten Renditen ist durch eine Feinabstimmung der Anlagestrategien anhand der Ergebnisse des Backtestings möglich. Durch die Einbeziehung neuer Daten und aktueller Marktbewegungen in diese Anpassungen kann die Gesamtperformance der Anlagen verbessert werden.

Die regelmäßige Verbesserung der Anlageansätze trägt dazu bei, dass die Portfolios mit der vorherrschenden Marktdynamik Schritt halten, was zu einer überdurchschnittlichen Performance in der Zukunft führt.

Häufige Fallstricke beim Portfolio-Backtesting

Beim Backtesting eines Portfolios ist es wichtig, sich bewusst zu machen, dass es potenzielle Fehltritte gibt, die zu trügerischen Ergebnissen und zu optimistischen Leistungsprognosen führen können. Die Bedeutung der Erfassung präziser Daten kann gar nicht hoch genug eingeschätzt werden, da Ungenauigkeiten die Verlässlichkeit der Backtest-Ergebnisse stark beeinträchtigen können.

Um aussagekräftige und anwendbare Schlussfolgerungen aus Portfolio-Backtests zu ziehen, ist es notwendig, eine Überoptimierung zu vermeiden und sicherzustellen, dass die Strategien unter verschiedenen Marktszenarien getestet werden. Darüber hinaus ist es wichtig, die Backtest-Ergebnisse systematisch zu analysieren, um häufige Fehler zu erkennen und zu vermeiden.

Überanpassung

Wenn ein Modell übermäßig auf vergangene Daten kalibriert wird, neigt es dazu, zufällige Schwankungen anstelle echter Trends zu erfassen. Eine solche Überoptimierung führt zu Strategien, die unter den tatsächlichen Marktbedingungen versagen können, insbesondere aufgrund des Vorhandenseins von "fat tails".

Es ist wichtig, eine Überanpassung zu vermeiden, damit der Backtest zuverlässige und nützliche Informationen für die Entscheidungsfindung liefert.

Transaktionskosten ignorieren

Werden die Auswirkungen der Transaktionskosten übersehen, kann dies zu einer übertriebenen Wahrnehmung der potenziellen Gewinne führen, was die Wirksamkeit einer Handelsstrategie beeinträchtigen könnte. Um eine genauere Bewertung der Performance zu erhalten, müssen beim Backtesting sowohl die Transaktionskosten als auch die Slippage berücksichtigt werden.

Die Einbeziehung dieser Kosten ermöglicht es den Anlegern, die wahrscheinliche Rentabilität ihres Investitionsansatzes besser zu verstehen.

Versäumnisse beim Testen unter verschiedenen Marktbedingungen

Die Vernachlässigung der Bewertung von Anlagestrategien unter verschiedenen Marktbedingungen, einschließlich Hausse- und Baisse-Märkten sowie Zeiten, in denen der Markt weder signifikante Zuwächse noch Verluste verzeichnet (Seitwärtsmärkte), kann zu Anlageansätzen führen, die in bestimmten Situationen hervorragend sind, aber bei veränderten Bedingungen versagen.

Um die Entwicklung robuster und flexibler Anlagestrategien zu gewährleisten, die unabhängig von wirtschaftlichen Schwankungen konsistente Ergebnisse liefern, ist ein gründliches Backtesting unter verschiedenen Marktszenarien unerlässlich.

Praktische Anwendungen des Portfolio-Backtestings

Das Backtesting von Portfolios ist unerlässlich, um die Wirksamkeit von Anlagestrategien durch die Bewertung ihrer historischen Performance zu bestätigen. Dienste wie TradingView unterstützen nicht nur das Backtesting, sondern fördern auch die Zusammenarbeit zwischen den Anlegern, was die Strategieformulierung durch kollektives Wissen und Erfahrungen verbessert.

Der Einsatz von Strategien, die unter realen Marktbedingungen einem Backtesting unterzogen wurden, gibt den Anlegern Sicherheit in Bezug auf ihre Methoden und trägt dazu bei, ihre Anlageportfolios im Hinblick auf künftigen Wohlstand zu verfeinern. Die systematische Analyse der Backtesting-Ergebnisse ist von entscheidender Bedeutung, um sicherzustellen, dass diese Strategien in der realen Welt gut funktionieren.

Fallstudie: Large-Cap-Aktien

Nach der Durchführung eines Backtests mit einem Portfolio aus Large-Cap-Aktien ergaben die Ergebnisse eine beeindruckende Gesamtrendite von 2,797% über einen Zeitraum von fast zwanzig Jahren. Diese Leistung übertraf die des Referenzindex Russell 1000 deutlich. Die Fallstudie verdeutlicht, wie Backtesting als Instrument zum Aufzeigen von Strategien dient, die in der Vergangenheit überdurchschnittliche Renditen erzielt haben, und damit wichtige Informationen für Anleger liefert.

Durch die Bewertung des historischen Erfolgs von Large-Cap-Aktien erhalten Anleger die Möglichkeit, ihre Anlageansätze zu optimieren, um bei späteren Unternehmungen vergleichbare oder bessere Ergebnisse zu erzielen. Darüber hinaus steht eine Vielzahl von Portfolionamen für Large-Cap-Anlagen zur Verfügung, die an verschiedene Anlagestile oder -strategien angepasst werden können.

Fallstudie: Investitionen in kleine und mittlere Unternehmen

Bei der Bewertung von Anlagestrategien für Small- und Mid-Cap-Werte werden beim Backtesting in der Regel unterschiedliche Risikoelemente und mögliche Gewinne festgestellt, die von denen größerer Unternehmen abweichen. Als Small-Cap eingestufte Aktien, die durch eine Marktkapitalisierung von $300 Mio. bis $2 Mrd. definiert sind, können größere Wachstumsaussichten bieten, weisen aber auch eine höhere Volatilität auf.

Durch die Untersuchung dieser Muster mittels Backtesting erhalten die Anleger die notwendigen Erkenntnisse, um ihre Entscheidungen über die Verteilung der Vermögenswerte und die Formulierung von Strategien für ein effektives Risikomanagement zu treffen. Darüber hinaus steht eine Vielzahl von Portfolionamen für Small- und Mid-Cap-Anlagen zur Verfügung, die an bestimmte Anlagestile oder -strategien angepasst werden können.

Backtesting von ETFs und Anleihen

Die Durchführung von Simulationen für Strategien, die ETFs mit Anleihen kombinieren, ermöglicht es den Anlegern zu beurteilen, wie gut gemischte Fonds abschneiden. Anhand von Benchmarks für Anleihen werden die potenziellen Risiken und Renditen beleuchtet. Eine solche Analyse hilft dabei, die Verteilung der Vermögenswerte innerhalb eines Anlageportfolios zu verfeinern und so die Diversifizierung zu verbessern und gleichzeitig die mit festverzinslichen Anlagen verbundenen Gefahren zu kontrollieren. Es gibt eine Vielzahl von Portfolionamen für ETFs und Anleihenanlagen, und sie können an verschiedene Anlagestile oder -strategien angepasst werden.

Indem sie sowohl ETFs als auch Anleihen in diese rückblickenden Analysen einbeziehen, können Anleger darauf hinarbeiten, ein robustes und ausgewogenes Anlageportfolio aufzubauen, das verschiedenen Marktbedingungen standhält.

Zusammenfassung

Im Wesentlichen dient das Backtesting eines Portfolios als wichtiges Instrument, mit dem Anleger nachbilden und bewerten können, wie ihre Anlageansätze unter historischen Marktbedingungen abgeschnitten hätten. Die Nutzung von Daten aus der Vergangenheit hilft Anlegern, potenzielle Risiken, Renditen und die Effektivität ihrer Strategien zu verstehen, um sie für bessere Ergebnisse in der Zukunft zu verfeinern. Wichtige Kennzahlen wie die annualisierte Rendite, die Volatilität und der maximale Drawdown bieten einen umfassenden Rahmen für die Bewertung von Strategien, der sich auf empirische Daten statt auf Vermutungen stützt.

Es gibt eine Vielzahl von Tools, die für ein gründliches Portfolio-Backtesting entwickelt wurden - von Python-Bibliotheken über webbasierte Plattformen bis hin zu maßgeschneiderten Tabellenkalkulationen. Diese Ressourcen helfen Anlegern beim Experimentieren mit verschiedenen Konfigurationen innerhalb ihrer Portfolios und beim Benchmarking der Performance anhand bestimmter Standards. Die strikte Einhaltung methodischer Verfahren bei gleichzeitiger Vermeidung gängiger Fehler wie Überanpassung oder Vernachlässigung von Transaktionskosten ist für die Gewährleistung präziser Ergebnisse dieser Simulationen unerlässlich.

Die durch den Prozess des Backtestings gewonnenen Erkenntnisse können zur Verbesserung der Gesamtinvestitionen beitragen. Portfoliomanagement indem sie zu einer effektiveren Strategieoptimierung führen, die sich über verschiedene wirtschaftliche Szenarien hinweg bewährt. Die Einbeziehung von Elementen wie Diversifizierungstaktiken, regelmäßigen Rebalancing-Maßnahmen und konsequenter Risikoüberwachung trägt dazu bei, gut abgerundete Investitionen zu schaffen, die Volatilität effektiv aushalten. Mit dem Fachwissen und den Instrumenten, die Ihnen in diesem Leitfaden zur Verfügung stehen, sind Sie besser darauf vorbereitet, Ihren Anlageerfolg durch die kompetente Anwendung von Portfolio-Backtesting-Techniken zu steigern. Es ist von entscheidender Bedeutung, die Backtesting-Ergebnisse systematisch zu analysieren, um Verbesserungsmöglichkeiten zu erkennen und eine solide Performance unter verschiedenen Marktbedingungen zu gewährleisten.

Häufig gestellte Fragen

Was ist Portfolio-Backtesting?

Beim Portfolio-Backtesting wird eine Anlagestrategie bewertet, indem ihre Performance auf der Grundlage historischer Daten simuliert wird, so dass die Anleger ihre potenzielle künftige Effektivität einschätzen können.

Dieser Prozess ist für eine fundierte Entscheidungsfindung bei Investitionsstrategien unerlässlich.

Warum ist Portfolio-Backtesting wichtig?

Das Backtesting von Portfolios ist von entscheidender Bedeutung, da es den Anlegern ermöglicht, Risiken und Renditen ihrer Strategien in einer simulierten Umgebung zu bewerten, was zu fundierteren Entscheidungen und einer höheren Effektivität der Strategien führt.

Dieses Verfahren stellt sicher, dass die Strategien vor ihrer Anwendung in der Praxis gründlich getestet werden.

Was sind die wichtigsten Kennzahlen für das Backtesting von Portfolios?

Beim Backtesting eines Portfolios werden wichtige Kennzahlen wie die annualisierte Rendite verwendet, um die durchschnittliche Rendite pro Jahr zu messen. Die Volatilität wird untersucht, um das Risiko durch Analyse der Renditeschwankungen zu bestimmen, und der maximale Drawdown wird beobachtet, um den stärksten Wertverlust des Portfolios zu ermitteln.

Diese Schlüsselindikatoren liefern wichtige Informationen über die Leistung eines Portfolios und die damit verbundenen Risiken.

Welche Tools gibt es für das Backtesting von Portfolios?

Für das Backtesting von Anlageportfolios gibt es eine Reihe von Tools, darunter Python-Bibliotheken wie Backtrader, QuantConnect und Zipline. Online-Plattformen wie Portfolio Visualizer und TradingView können für diese Aufgabe genutzt werden.

Für diejenigen, die einen persönlicheren Ansatz bevorzugen, sind individuell erstellte Tabellen in Programmen wie Excel ebenfalls eine praktikable Methode für eine effektive Portfolioanalyse.

Wie kann das Portfolio-Backtesting die Anlageperformance verbessern?

Das Backtesting eines Portfolios verbessert die Anlageergebnisse, indem es Schwachstellen in der Strategie aufdeckt und rechtzeitige Änderungen ermöglicht, was zu stärkeren und flexibleren Anlagemethoden führt.

Diese vorausschauende Verfeinerung hilft den Anlegern dabei, verschiedene Marktszenarien besser zu bewältigen. Es ist von entscheidender Bedeutung, Backtest-Ergebnisse systematisch zu analysieren, um Anlagestrategien zu bewerten und zu optimieren und so eine bessere Performance zu erzielen.

Verwandte Artikel

Swiss Sovereign CRM: Auf KI aufgebaut.

Bereit zu handeln.