El backtesting de carteras evalúa las estrategias de inversión utilizando datos históricos para predecir el rendimiento futuro. Los inversores utilizan esta técnica para analizar los informes de backtesting de carteras, perfeccionar sus planteamientos y tomar decisiones informadas basadas en resultados pasados.

Principales conclusiones

El backtesting de carteras es vital para evaluar la eficacia de las estrategias de inversión simulando condiciones de mercado pasadas con datos históricos.

Métricas clave como la rentabilidad anualizada, la volatilidad y la reducción máxima son esenciales para evaluar el rendimiento y los riesgos asociados a las estrategias de inversión.

Los errores más comunes en las pruebas retrospectivas de carteras, como el sobreajuste y la ignorancia de los costes de transacción, pueden plomo a resultados poco realistas; por ello, es necesario realizar pruebas exhaustivas y adaptables en condiciones de mercado variadas.

La flexibilidad y la personalización de las carteras permiten a los usuarios invertir eficazmente en activos que se ajustan a sus objetivos y preferencias financieras personales.

Comprender el backtesting de carteras

El backtesting de una cartera es un método fundamental que utiliza datos históricos para evaluar el posible rendimiento futuro de las estrategias de inversión. Al simular cómo se habrían comportado estas estrategias en el pasado, los inversores pueden evaluar su eficacia y tomar decisiones con conocimiento de causa.

La técnica proporciona una estructura para evaluar tanto los riesgos como los rendimientos, y contribuye a mejorar los planteamientos de inversión mediante perspectivas derivadas de datos reales en lugar de basarse en conjeturas. Es esencial analizar sistemáticamente los informes de backtest de las carteras para optimizar las estrategias de inversión y obtener mejores resultados.

¿Qué es el backtesting de carteras?

El backtesting de carteras es esencialmente el proceso de utilizar datos históricos del mercado para recrear y evaluar cómo podría haber funcionado una estrategia de inversión en condiciones de mercado anteriores. Aprovechando la información sobre los precios de los activos en el pasado, los inversores pueden crear entornos de negociación simulados que les permiten analizar los resultados probables de las estrategias elegidas. Además, existe una variedad de nombres de carteras disponibles para su selección, que pueden adaptarse a diferentes estrategias de inversión.

Antes de embarcarse en un backtest, es vital que los inversores articulen con precisión su estrategia de inversión, abarcando tanto los objetivos como la elección de activos. Esta precisión permite extraer conclusiones valiosas y aplicables del ejercicio.

Ventajas del backtesting de carteras

El backtesting de una cartera ofrece numerosas ventajas. Permite a los inversores evaluar el rendimiento pasado, analizar el riesgo y la rentabilidad, y calibrar la eficacia antes de aplicar las estrategias en las condiciones reales del mercado. Al confirmar los planteamientos de inversión mediante análisis basados en datos, disminuye la dependencia de las conjeturas.

Los conocimientos adquiridos con el backtesting pueden dar lugar a modificaciones que mejoren las estrategias de inversión para obtener mejores resultados en el futuro. Es fundamental analizar sistemáticamente los resultados del backtesting para identificar áreas de optimización y garantizar un mejor rendimiento.

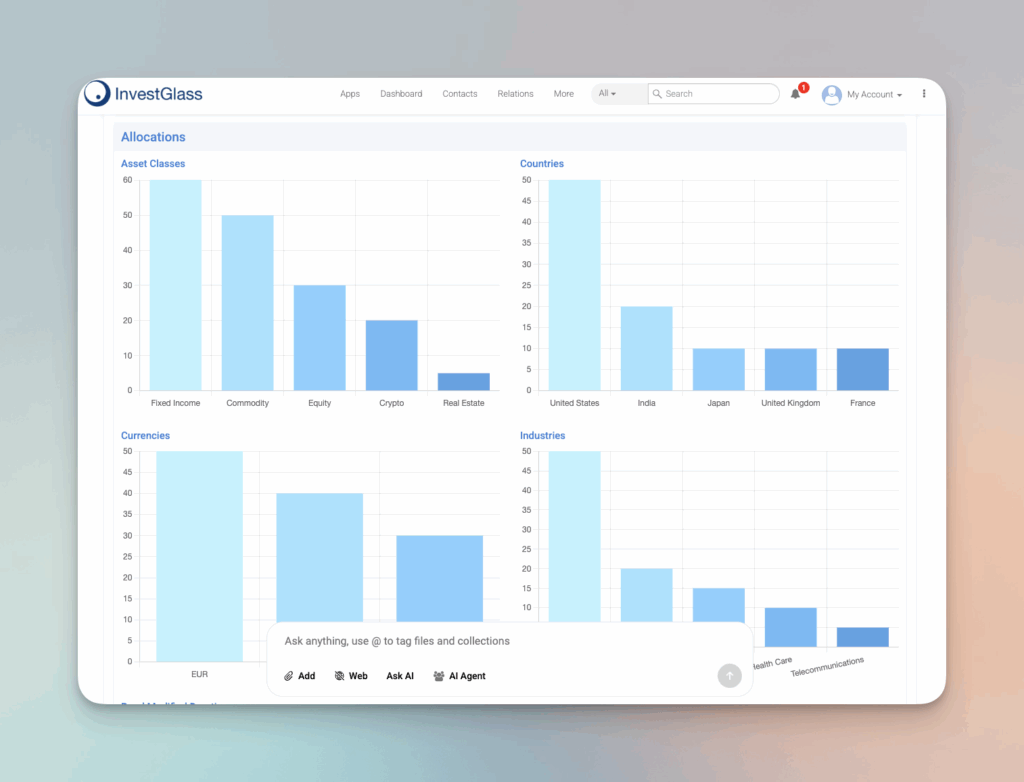

Estrategias de asignación de activos

Las estrategias de asignación de activos son cruciales para determinar el rendimiento global de una cartera de inversión. Una cartera bien diversificada puede ayudar a minimizar el riesgo y maximizar el rendimiento. He aquí algunos aspectos clave de las estrategias de asignación de activos:

Importancia de la diversificación

La diversificación es un componente esencial de las estrategias de asignación de activos. Al distribuir las inversiones entre varias clases de activos, como acciones, bonos y equivalentes de efectivo, los inversores pueden mitigar la volatilidad del mercado y minimizar las pérdidas potenciales. La diversificación también puede ayudar a los inversores a aprovechar las oportunidades de crecimiento en distintos sectores e industrias. Por ejemplo, aunque las acciones pueden ofrecer altos rendimientos, también conllevan un mayor riesgo. Equilibrarlas con bonos u otros activos de renta fija puede proporcionar estabilidad y reducir la volatilidad general de la cartera. Este planteamiento garantiza que la cartera de inversión no dependa excesivamente del rendimiento de una sola clase de activos, aumentando así su resistencia frente a las fluctuaciones del mercado.

Equilibrio entre riesgo y rentabilidad

Equilibrar riesgo y rentabilidad es una tarea delicada en las estrategias de asignación de activos. Los inversores tienen que encontrar un equilibrio entre asumir demasiado riesgo, lo que puede acarrear pérdidas significativas, e ir demasiado sobre seguro, lo que puede traducirse en menores rendimientos. Una cartera bien diversificada puede ayudar a los inversores a lograr un equilibrio entre riesgo y rentabilidad. Por ejemplo, incluir una combinación de activos de alto riesgo y alta rentabilidad, como acciones de pequeña capitalización, con inversiones más estables y de menor riesgo, como acciones de gran capitalización o bonos, puede crear una cartera equilibrada. Este equilibrio permite a los inversores perseguir el crecimiento al tiempo que gestionan los posibles inconvenientes, alineando su estrategia de inversión con su tolerancia al riesgo y sus objetivos financieros.

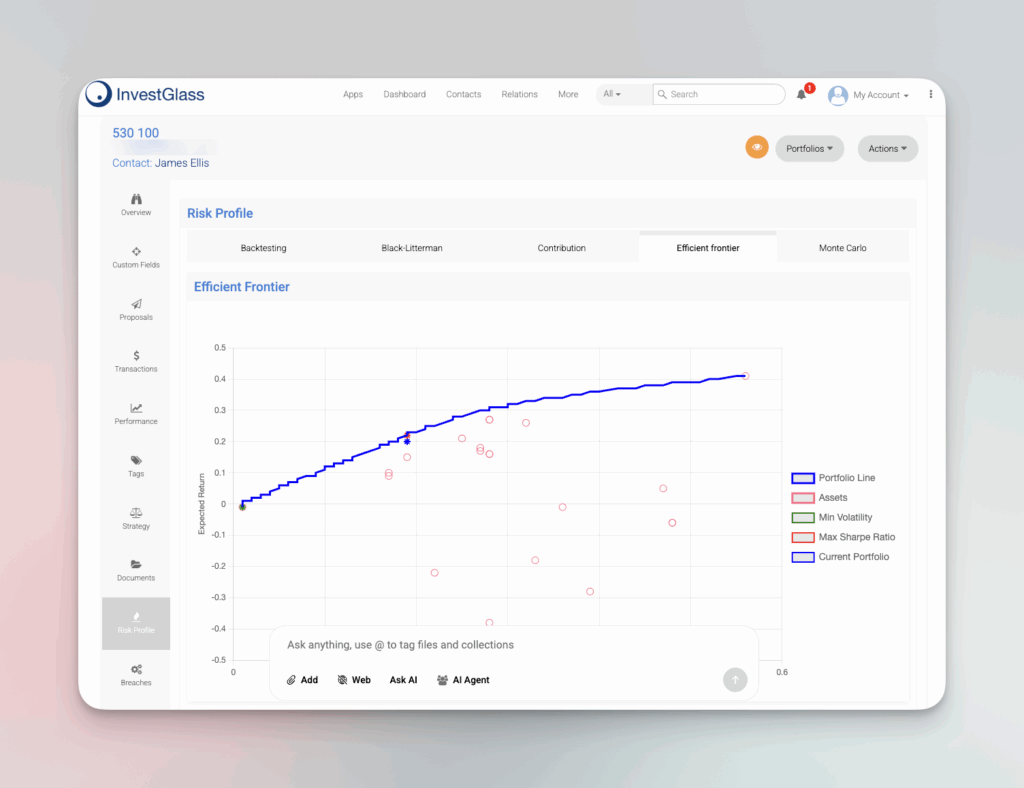

Métricas clave en el backtesting de carteras

Las medidas críticas desempeñan un papel crucial en el backtesting de carteras, ofreciendo una estructura para medir el rendimiento y los riesgos vinculados a las estrategias de inversión. Métricas como la rentabilidad anualizada, la volatilidad y la reducción máxima son fundamentales para que los inversores evalúen metódicamente la eficacia de sus estrategias.

Al aprovechar estas métricas, los inversores obtienen una perspectiva profunda de sus carteras, lo que les permite analizar las métricas clave y tomar decisiones bien informadas que podrían mejorar el rendimiento global.

Rentabilidad anualizada

La rentabilidad anualizada ofrece una visión estandarizada de la rentabilidad anual media obtenida por una inversión a lo largo de un periodo determinado, lo que permite conocer su rendimiento a largo plazo. Calcula la media geométrica de los beneficios anuales para igualar las comparaciones a lo largo de diversas duraciones.

Al evaluar el aumento o disminución anual típico del valor, la rentabilidad anualizada ayuda a los inversores a evaluar la estabilidad y fiabilidad del crecimiento de su cartera.

Volatilidad (desviación típica)

La desviación típica, como métrica que cuantifica la volatilidad, es esencial para determinar el grado de fluctuación de los rendimientos de las inversiones. Esta medida desempeña un papel clave a la hora de evaluar la posible variabilidad y el riesgo asociado al rendimiento de una cartera. Al examinar los periodos de volatilidad, los inversores pueden discernir los momentos de mayor o menor riesgo, lo que les ayuda a tomar decisiones informadas sobre sus estrategias de inversión.

Reducción máxima

La reducción máxima evalúa la reducción más significativa del valor desde un punto máximo hasta un mínimo antes de recuperarse, captando así el riesgo potencial de una inversión al ilustrar su mayor caída. Esta medida es crucial para comprender cuánto riesgo entraña una estrategia y comprobar si se ajusta al apetito por el riesgo de un inversor.

Analizando la reducción máxima, los inversores pueden calibrar si una estrategia habría producido rentabilidades históricas rentables.

Herramientas para un backtesting eficaz de la cartera

Existe una gran variedad de herramientas a su disposición para realizar pruebas retrospectivas de carteras, como bibliotecas de Python, plataformas web y hojas de cálculo hechas a medida. Estas herramientas proporcionan a los inversores la capacidad de emular y analizar diversas disposiciones dentro de sus carteras en relación con los índices de referencia elegidos, proporcionando un examen exhaustivo de los riesgos y rendimientos.

Estos instrumentos desempeñan un papel fundamental a la hora de facilitar un análisis meticuloso y preciso de las carteras. Además, ofrecen una variedad de nombres de carteras que pueden personalizarse, lo que permite a los usuarios seleccionar o modificar carteras en función del estilo o la estrategia de inversión.

Bibliotecas Python

Backtrader, QuantConnect y Zipline son bibliotecas de Python muy conocidas que se utilizan para backtesting de carteras. Backtrader ofrece un entorno versátil para elaborar estrategias, a la vez que se adapta a distintas fuentes de datos y plazos.

Por otro lado, QuantConnect ofrece una plataforma de negociación algorítmica en la nube capaz de realizar amplias pruebas retrospectivas con un sólido soporte de datos. Por su parte, Zipline destaca en el backtesting basado en eventos de algoritmos de negociación, lo que contribuye significativamente a mejorar el rendimiento de las estrategias.

Plataformas en línea

Plataformas como Portfolio Visualizer y TradingView están equipadas con herramientas avanzadas que permiten realizar pruebas retrospectivas exhaustivas de diferentes estrategias de cartera. Los servicios ofrecidos por Portfolio Visualizer incluyen complejos análisis relacionados con los rendimientos, los riesgos y las simulaciones para la asignación de activos.

TradingView mejora la experiencia de backtesting permitiendo a los usuarios utilizar sus funciones de comunidad social para intercambiar estrategias y opiniones. Esto fomenta un entorno de colaboración que puede contribuir positivamente al desarrollo de estrategias de inversión.

Hojas de cálculo personalizadas

Las hojas de cálculo Excel creadas específicamente pueden servir como herramientas para realizar pruebas retrospectivas fundamentales de carteras de inversión, ya que permiten modificar manualmente la configuración y emular enfoques de negociación. En comparación con las plataformas y los programas informáticos especializados, estas hojas de cálculo pueden presentar ciertas limitaciones funcionales.

No obstante, su sencillez sigue convirtiéndolos en un recurso útil para los inversores que desean crear y evaluar estrategias sin necesidad de grandes conocimientos de programación.

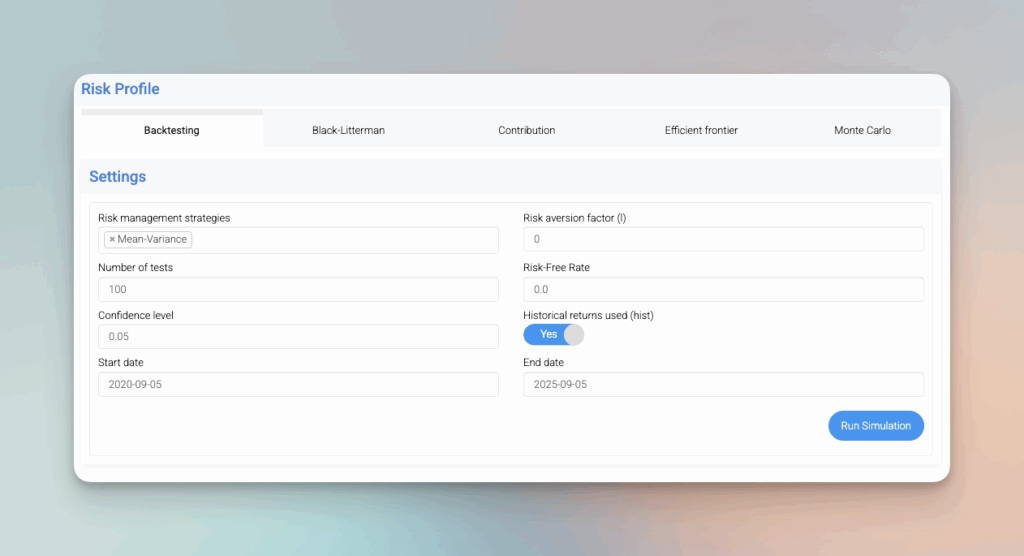

Pasos para realizar un backtest de cartera sólido

Para realizar un backtest exhaustivo de una cartera, es esencial llevar a cabo varios pasos clave: especificar los activos de la cartera y sus respectivas asignaciones, adquirir datos históricos de primera categoría para esos activos, establecer parámetros para el propio backtest, ejecutar el proceso de simulación y evaluar meticulosamente sus resultados. Estas acciones garantizan unos resultados precisos y fiables que mejoran la toma de decisiones de inversión. Es crucial analizar sistemáticamente los resultados del backtest para identificar áreas de mejora y optimizar las estrategias de inversión.

Recopilación de datos históricos

Los datos históricos granulares de alta calidad son esenciales para la precisión de las pruebas retrospectivas de carteras. Preparar el conjunto de datos implica limpiarlos y ajustarlos a factores como los dividendos y las divisiones de acciones.

La selección del periodo de tiempo y el ajuste de los flujos de caja garantizan que los datos reflejen fielmente los resultados pasados.

Configuración de la prueba retrospectiva

Configurar los parámetros con exactitud es crucial para obtener resultados precisos. Utilizar órdenes stop-loss puede señalar los mejores puntos para salir de una operación con el fin de reducir las pérdidas, funcionando como una estrategia exitosa para gestionar el riesgo.

El empleo de escenarios de pruebas de resistencia permite a los inversores descubrir posibles puntos débiles en sus carteras de inversión, proporcionando una evaluación exhaustiva de sus estrategias de inversión.

Ejecución de la simulación

El proceso de ejecución de la simulación implica la realización de un backtest y el escrutinio de los indicadores de rendimiento para evaluar la eficacia de la estrategia. Es fundamental vigilar las transacciones a lo largo de la simulación, ya que desempeñan un papel esencial en la evaluación del rendimiento de la estrategia, garantizando que los resultados sean fiables y puedan servir de base para futuras acciones.

Con este procedimiento, se obtiene una visión completa de la eficacia de una estrategia en las condiciones reales del mercado.

Análisis de la cartera

El análisis de carteras es un paso fundamental para evaluar el rendimiento de una cartera de inversión. He aquí algunos aspectos clave del análisis de carteras:

Análisis de la composición de la cartera

El análisis de la composición de la cartera implica examinar la combinación de activos dentro de una cartera. Esto incluye evaluar la asignación de activos entre diferentes clases de activos, sectores e industrias. Analizando la composición de la cartera, los inversores pueden identificar áreas de fortaleza y debilidad y tomar decisiones informadas sobre el reequilibrio de su cartera. Por ejemplo, si una cartera está muy inclinada hacia un sector concreto que está obteniendo malos resultados, podría ser prudente diversificar hacia otros sectores para mitigar el riesgo. Utilizar una herramienta de backtesting de carteras puede proporcionar información sobre el comportamiento histórico de las distintas asignaciones de activos, lo que ayuda a los inversores a optimizar su cartera para obtener mejores resultados en el futuro. Este análisis exhaustivo garantiza que la cartera de inversión se mantenga en consonancia con los objetivos y la tolerancia al riesgo del inversor, aumentando en última instancia su potencial de éxito a largo plazo.

Mejorar el rendimiento de la cartera con información de backtesting

El backtesting de una cartera proporciona información crucial que puede mejorar el proceso de toma de decisiones de inversión. Al detectar posibles fallos en una estrategia de inversión, los inversores tienen la oportunidad de analizarlos y realizar las modificaciones necesarias antes de aplicarla en situaciones reales de mercado.

La evaluación de las estrategias de inversión en distintos escenarios de mercado confirma su solidez y flexibilidad, esenciales para lograr resultados óptimos independientemente de las circunstancias económicas.

Diversificación y reequilibrio

Minimizar el riesgo y mejorar al mismo tiempo el rendimiento de una cartera de inversión depende en gran medida de unas estrategias adecuadas de diversificación y reequilibrio. Al invertir en múltiples clases de activos, una diversificación eficaz garantiza que la cartera no dependa excesivamente de ningún activo en particular.

Mediante el reequilibrio periódico, la alineación de la cartera con su perfil de riesgo objetivo puede mantenerse a pesar de los cambios del mercado. Este proceso preserva el equilibrio deseado en la asignación de activos de forma constante a lo largo del tiempo.

Técnicas de gestión de riesgos

Las técnicas esenciales para gestionar el riesgo, como la diversificación, el reequilibrio y las pruebas de resistencia, desempeñan un papel crucial a la hora de detectar y reducir posibles pérdidas. Portfolio Think Tank ofrece recomendaciones confidenciales, verificadas y adaptadas al contexto que mejoran el riesgo gestión de carteras.

La gestión continua del riesgo permite que las estrategias de inversión se ajusten a la evolución de las condiciones del mercado, garantizando unos resultados sostenidos a lo largo del tiempo.

Perfeccionamiento de la estrategia

Es posible mejorar la rentabilidad ajustada al riesgo ajustando las estrategias de inversión a partir de los resultados de las pruebas retrospectivas. Al integrar en estos ajustes datos recientes y los movimientos actuales del mercado, puede mejorarse el rendimiento global de las inversiones.

La mejora periódica de los enfoques de inversión ayuda a mantener las carteras en sintonía con la dinámica imperante en el mercado, lo que se traduce en la consecución de un rendimiento superior en el futuro.

Errores comunes en el backtesting de carteras

Es fundamental ser consciente de que, al realizar un backtesting de una cartera, existen posibles errores que pueden dar lugar a resultados engañosos y a proyecciones demasiado optimistas del rendimiento. Nunca se insistirá lo suficiente en la importancia de recopilar datos precisos, ya que cualquier imprecisión puede afectar en gran medida a la fiabilidad de los resultados del backtest.

Para obtener conclusiones significativas y aplicables de las pruebas retrospectivas de carteras, es necesario evitar la sobreoptimización y confirmar que las estrategias se someten a pruebas en diversos escenarios de mercado. Además, es esencial analizar sistemáticamente los resultados de las pruebas retrospectivas para identificar y evitar los errores más comunes.

Sobreajuste

Cuando un modelo se calibra excesivamente en función de datos pasados, tiende a recoger fluctuaciones aleatorias en lugar de tendencias genuinas. Esta sobreoptimización conduce a estrategias que pueden fracasar en las condiciones reales del mercado, sobre todo por la presencia de colas gruesas.

Es fundamental evitar el sobreajuste para que el backtest proporcione información fiable y útil para la toma de decisiones.

Ignorar los costes de transacción

Pasar por alto el impacto de los costes de transacción puede dar lugar a una percepción exagerada de los beneficios potenciales, lo que podría comprometer la eficacia de una estrategia de negociación. Para lograr una evaluación más precisa del rendimiento, es crucial tener en cuenta tanto las comisiones por transacción como el deslizamiento durante el backtesting.

La incorporación de estos gastos permite a los inversores tener una idea más clara de la rentabilidad probable de su planteamiento de inversión.

No realizar pruebas en todas las condiciones del mercado

Descuidar la evaluación de las estrategias de inversión en toda una serie de circunstancias de mercado, incluidos los mercados alcistas, los mercados bajistas y los periodos en los que el mercado no gana ni pierde significativamente (mercados laterales), puede conducir a planteamientos de inversión que sobresalen en determinadas situaciones pero flaquean cuando esas condiciones cambian.

Para garantizar el desarrollo de estrategias de inversión sólidas y flexibles que ofrezcan resultados constantes independientemente de las fluctuaciones económicas, es esencial realizar pruebas retrospectivas exhaustivas en una serie de escenarios de mercado diferentes.

Aplicaciones reales del backtesting de carteras

La práctica de backtesting de carteras es vital para confirmar la eficacia de las estrategias de inversión mediante la evaluación de su rendimiento histórico. Servicios como TradingView no sólo ayudan a realizar backtesting, sino que también promueven la colaboración entre inversores, lo que mejora la formulación de estrategias gracias al conocimiento y la experiencia colectivos.

Emplear estrategias que han sido sometidas a backtesting en condiciones reales de mercado infunde seguridad a los inversores respecto a sus métodos y contribuye a perfeccionar sus carteras de inversión con vistas a la prosperidad futura. Es fundamental analizar sistemáticamente los resultados de las pruebas retrospectivas para asegurarse de que estas estrategias funcionan bien en aplicaciones reales.

Caso práctico: Acciones de gran capitalización

Tras realizar un backtest sobre una cartera compuesta por valores de gran capitalización, los resultados mostraron una impresionante rentabilidad total de 2,797% a lo largo de casi veinte años. Esta rentabilidad superó con creces la del índice de referencia Russell 1000. El estudio de este caso pone de relieve que el backtesting sirve como herramienta para identificar estrategias que históricamente han producido rendimientos superiores, ofreciendo información fundamental para los inversores.

Al evaluar el éxito histórico de los valores de gran capitalización, los inversores tienen la oportunidad de ajustar sus planteamientos de inversión con el objetivo de lograr resultados comparables o mejores en posteriores operaciones. Además, existe una gran variedad de nombres de carteras disponibles para las inversiones en valores de gran capitalización, que pueden personalizarse para adaptarse a diferentes estilos o estrategias de inversión.

Estudio de caso: Inversiones de pequeña y mediana capitalización

Al evaluar las estrategias de inversión en activos de pequeña y mediana capitalización, las pruebas retrospectivas suelen revelar elementos de riesgo distintos y posibles ganancias que difieren de las de empresas más grandes. Los valores clasificados como de pequeña capitalización, definidos por capitalizaciones bursátiles que oscilan entre $300 millones y $2.000 millones, pueden presentar mayores perspectivas de crecimiento y, al mismo tiempo, una mayor volatilidad.

Al examinar estos patrones mediante backtesting, los inversores obtienen la información necesaria para orientar sus decisiones sobre la distribución de activos y la formulación de estrategias para gestionar el riesgo con eficacia. Además, existe una variedad de nombres de carteras disponibles para inversiones de pequeña y mediana capitalización, que pueden personalizarse para adaptarse a estilos o estrategias de inversión específicos.

Backtesting de ETF y bonos

La realización de simulaciones de estrategias que combinan ETF con bonos permite a los inversores evaluar el rendimiento de los fondos mixtos. A los puntos de referencia de los bonos, arrojando luz sobre los riesgos y rendimientos potenciales. Este análisis ayuda a perfeccionar la distribución de activos dentro de una cartera de inversión, mejorando así la diversificación y controlando al mismo tiempo los peligros inherentes a las inversiones en renta fija. Existe una gran variedad de nombres de carteras para los ETF y las inversiones en renta fija, que pueden personalizarse para adaptarse a distintos estilos o estrategias de inversión.

Al incluir tanto ETF como bonos en estos análisis retrospectivos, los inversores pueden trabajar para establecer una cartera de inversión sólidamente equilibrada que resista las diversas condiciones del mercado.

Resumen

En esencia, el backtesting de una cartera es un instrumento crucial que permite a los inversores recrear y evaluar cómo se habrían comportado sus planteamientos de inversión en condiciones de mercado históricas. La utilización de datos del pasado ayuda a los inversores a comprender los riesgos potenciales, los rendimientos y la eficacia de sus estrategias con el objetivo de perfeccionarlas para obtener mejores resultados en el futuro. Métricas importantes como la rentabilidad anualizada, la volatilidad y la reducción máxima ofrecen un amplio marco para la evaluación de estrategias que se basa en pruebas empíricas y no en conjeturas.

Existe una gran variedad de herramientas diseñadas para ayudar a realizar pruebas retrospectivas exhaustivas de las carteras, desde bibliotecas de Python y plataformas web hasta hojas de cálculo hechas a medida. Estos recursos ayudan a los inversores a experimentar con diversas configuraciones dentro de sus carteras mientras comparan el rendimiento con estándares específicos. Para que estas simulaciones arrojen resultados precisos, es esencial atenerse estrictamente a procedimientos metódicos y evitar errores comunes, como el sobreajuste o el descuido de los costes de transacción.

Los conocimientos adquiridos a través del proceso de backtesting pueden ser decisivos para mejorar la inversión en general. gestión de carteras orientando hacia una optimización más eficaz de la estrategia que se mantenga en diferentes escenarios económicos. La incorporación de elementos como las tácticas de diversificación, las acciones de reequilibrio periódico y la supervisión coherente del riesgo ayudan a establecer inversiones completas capaces de soportar la volatilidad con eficacia. Equipado con la experiencia y los instrumentos de esta guía a su disposición, estará mejor preparado para ampliar el éxito de sus inversiones mediante la aplicación competente de técnicas de backtesting de carteras. Es fundamental analizar sistemáticamente los resultados de las pruebas retrospectivas para identificar áreas de mejora y garantizar un rendimiento sólido en distintas condiciones de mercado.

Preguntas frecuentes

¿Qué es el backtesting de carteras?

El backtesting de carteras evalúa una estrategia de inversión simulando su rendimiento a partir de datos históricos, lo que permite a los inversores calibrar su posible eficacia futura.

Este proceso es esencial para tomar decisiones informadas en las estrategias de inversión.

¿Por qué es importante el backtesting de carteras?

El backtesting de carteras es crucial, ya que permite a los inversores evaluar los riesgos y rendimientos de sus estrategias en un entorno simulado, lo que conduce a decisiones más informadas y a una mayor eficacia de la estrategia.

Este proceso garantiza que las estrategias se sometan a pruebas rigurosas antes de su aplicación en el mundo real.

¿Cuáles son los principales parámetros utilizados en el backtesting de carteras?

En el proceso de backtesting de una cartera, se utilizan medidas importantes como la rentabilidad anualizada para calibrar la rentabilidad media anual. Se examina la volatilidad para determinar el riesgo analizando las fluctuaciones de los rendimientos, y se observa la reducción máxima para identificar la caída más pronunciada del valor de la cartera.

Estos indicadores clave ofrecen información vital sobre el rendimiento de una cartera, así como sobre sus riesgos asociados.

¿Qué herramientas existen para el backtesting de carteras?

Existe una amplia gama de herramientas para realizar backtesting de carteras de inversión, incluidas bibliotecas de Python como Backtrader, QuantConnect y Zipline. También pueden utilizarse plataformas en línea como Portfolio Visualizer y TradingView.

Para quienes prefieran un enfoque más personalizado, las hojas de cálculo creadas a medida en programas como Excel también son métodos viables para lograr un análisis eficaz de la cartera.

¿Cómo puede el backtesting de carteras mejorar el rendimiento de las inversiones?

El backtesting de una cartera mejora los resultados de la inversión al identificar los fallos de la estrategia y permitir modificaciones a tiempo, lo que se traduce en métodos de inversión más sólidos y flexibles.

Como resultado, este perfeccionamiento con visión de futuro ayuda a los inversores a gestionar mejor diversos escenarios de mercado. Es fundamental analizar sistemáticamente los resultados de los backtest para evaluar y optimizar las estrategias de inversión con el fin de obtener mejores resultados.

Artículos relacionados

Swiss Sovereign CRM: Construido sobre IA.

Listo para actuar.