Backtesting van portefeuilles evalueert beleggingsstrategieën met behulp van historische gegevens om toekomstige prestaties te voorspellen. Beleggers gebruiken deze techniek om backtestrapporten van portefeuilles te analyseren, hun aanpak te verfijnen en weloverwogen beslissingen te nemen op basis van resultaten uit het verleden.

Belangrijkste opmerkingen

Backtesting van portefeuilles is essentieel voor het evalueren van de effectiviteit van beleggingsstrategieën door marktomstandigheden uit het verleden te simuleren met historische gegevens.

Belangrijke maatstaven zoals rendement op jaarbasis, volatiliteit en maximale drawdown zijn essentieel voor het beoordelen van de prestaties en risico's van beleggingsstrategieën.

Veelvoorkomende valkuilen bij backtesting van portefeuilles, zoals overfitting en het negeren van transactiekosten, kunnen lood tot onrealistische resultaten; grondige en aanpasbare tests onder uiteenlopende marktomstandigheden zijn dus noodzakelijk.

Dankzij de flexibiliteit en aanpasbaarheid van portefeuilles kunnen gebruikers effectief beleggen in activa die aansluiten bij hun persoonlijke financiële doelen en voorkeuren.

Portefeuille backtesting begrijpen

Backtesting van een portefeuille is een kritische methode die historische gegevens gebruikt om de potentiële toekomstige prestaties van beleggingsstrategieën te evalueren. Door te simuleren hoe deze strategieën in het verleden zouden hebben gepresteerd, kunnen beleggers hun doeltreffendheid beoordelen en weloverwogen beslissingen nemen.

De techniek biedt een structuur voor het beoordelen van zowel risico's als rendementen en ondersteunt het verbeteren van beleggingsbenaderingen door inzichten die zijn afgeleid van actuele gegevens in plaats van te vertrouwen op vermoedens. Het is essentieel om systematisch backtestrapporten van portefeuilles te analyseren om beleggingsstrategieën te optimaliseren voor betere prestaties.

Wat is portefeuille backtesting?

Backtesting van portefeuilles is in wezen het proces waarbij historische marktgegevens worden gebruikt om na te bootsen en te beoordelen hoe een beleggingsstrategie zou hebben gepresteerd onder eerdere marktomstandigheden. Door informatie over activaprijzen uit het verleden te gebruiken, kunnen beleggers gesimuleerde handelsomgevingen creëren waarmee ze de waarschijnlijke resultaten van hun gekozen strategieën kunnen onderzoeken. Daarnaast is er een verscheidenheid aan portefeuillenamen beschikbaar voor selectie, die kunnen worden aangepast aan verschillende beleggingsstrategieën.

Voordat ze aan een backtest beginnen, is het voor beleggers van vitaal belang om hun beleggingsstrategie nauwkeurig te formuleren, zowel wat betreft de doelen als de keuze van de activa. Deze precisie zorgt voor waardevolle en toepasbare bevindingen uit de oefening.

Voordelen van backtesting van portefeuilles

Het backtesten van een portefeuille biedt tal van voordelen. Het stelt beleggers in staat om prestaties uit het verleden te beoordelen, risico en rendement onder de loep te nemen en de effectiviteit te meten voordat strategieën in daadwerkelijke marktomstandigheden worden geïmplementeerd. Door beleggingsbenaderingen te bevestigen aan de hand van gegevensgestuurde analyse, vermindert het de afhankelijkheid van vermoedens.

Het inzicht dat wordt verkregen uit backtesting kan leiden tot aanpassingen die beleggingsstrategieën verbeteren voor betere resultaten in de toekomst. Het is cruciaal om backtestresultaten systematisch te analyseren om gebieden voor optimalisatie te identificeren en betere prestaties te garanderen.

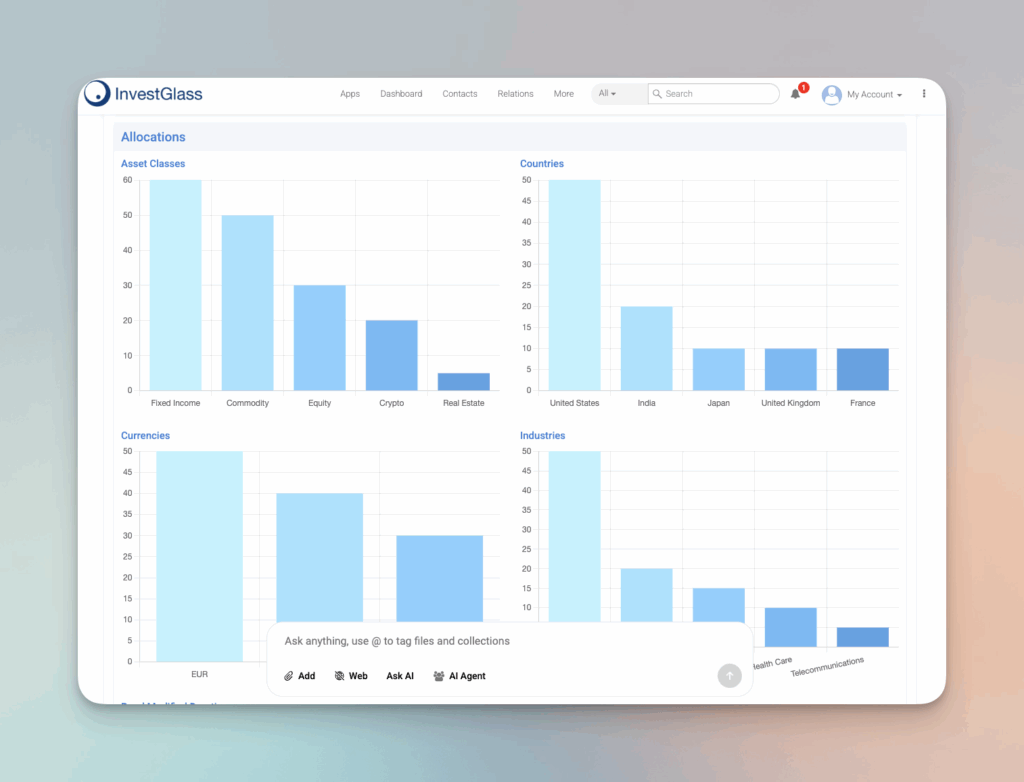

Strategieën voor vermogensallocatie

Assetallocatiestrategieën zijn cruciaal voor het bepalen van de totale prestaties van een beleggingsportefeuille. Een goed gespreide portefeuille kan helpen het risico te minimaliseren en het rendement te maximaliseren. Hier volgen enkele belangrijke aspecten van assetallocatiestrategieën:

Het belang van diversificatie

Diversificatie is een cruciaal onderdeel van strategieën voor activaspreiding. Door beleggingen te spreiden over verschillende activaklassen, zoals aandelen, obligaties en kasequivalenten, kunnen beleggers de marktvolatiliteit beperken en potentiële verliezen minimaliseren. Diversificatie kan beleggers ook helpen om groeikansen in verschillende sectoren en bedrijfstakken te benutten. Aandelen kunnen bijvoorbeeld een hoog rendement bieden, maar ze gaan ook gepaard met een hoger risico. Ze in evenwicht brengen met obligaties of andere vastrentende activa kan stabiliteit bieden en de algehele volatiliteit van de portefeuille verminderen. Deze benadering zorgt ervoor dat de beleggingsportefeuille niet te afhankelijk is van de prestaties van één activaklasse, waardoor deze beter bestand is tegen marktschommelingen.

Risico en rendement in evenwicht brengen

Risico en rendement in evenwicht brengen is een delicate taak bij assetallocatiestrategieën. Beleggers moeten een evenwicht vinden tussen het nemen van te veel risico, wat kan leiden tot aanzienlijke verliezen, en het spelen op veilig, wat kan resulteren in lagere rendementen. Een goed gespreide portefeuille kan beleggers helpen een evenwicht te vinden tussen risico en rendement. Door bijvoorbeeld een mix van activa met een hoog risico en een hoge opbrengst, zoals small-cap aandelen, met stabielere beleggingen met een lager risico, zoals large-cap aandelen of obligaties, kan een evenwichtige portefeuille worden gecreëerd. Deze balans stelt beleggers in staat om groei na te streven en tegelijkertijd potentiële nadelen te beheersen, waardoor hun beleggingsstrategie in lijn wordt gebracht met hun risicotolerantie en financiële doelen.

Belangrijke meetgegevens voor backtesting van portefeuilles

Kritische maatstaven spelen een cruciale rol bij het backtesten van portefeuilles en bieden een structuur om de prestaties en risico's van beleggingsstrategieën te meten. Metrieken zoals rendement op jaarbasis, volatiliteit en maximale drawdown zijn essentieel voor beleggers om de effectiviteit van hun strategieën methodisch te evalueren.

Door gebruik te maken van deze statistieken krijgen beleggers een inzichtelijke kijk op hun portefeuilles, waardoor ze belangrijke statistieken kunnen analyseren en goed geïnformeerde keuzes kunnen maken die de algehele prestaties mogelijk verbeteren.

Rendement op jaarbasis

Het rendement op jaarbasis geeft een gestandaardiseerd beeld van het gemiddelde jaarlijkse rendement dat een belegging over een bepaalde periode heeft opgeleverd en geeft daarmee inzicht in de prestaties op lange termijn. Het berekent het geometrisch gemiddelde van de jaarlijkse inkomsten om vergelijkingen over verschillende looptijden gelijk te trekken.

Door de typische jaarlijkse waardestijging of -daling te evalueren, helpt het rendement op jaarbasis beleggers bij het beoordelen van de stabiliteit en betrouwbaarheid van de groei van hun portefeuille.

Volatiliteit (standaardafwijking)

Standaarddeviatie, als een metriek die volatiliteit kwantificeert, is essentieel bij het bepalen van de mate van fluctuatie in beleggingsrendementen. Deze meting speelt een belangrijke rol bij het evalueren van de mogelijke variabiliteit en het bijbehorende risico binnen de prestaties van een portefeuille. Door perioden van volatiliteit te onderzoeken, kunnen beleggers tijden van verhoogd of verlaagd risico onderscheiden, wat hen helpt om weloverwogen keuzes te maken met betrekking tot hun beleggingsstrategieën.

Max. kredietopname

Max drawdown beoordeelt de meest significante waardevermindering van een hoogtepunt naar een dieptepunt voordat deze weer opveert, waardoor het potentiële risico van een belegging wordt weergegeven door de grootste neergang te illustreren. Deze maatstaf is cruciaal om te begrijpen hoeveel risico een strategie met zich meebrengt en om te controleren of de strategie overeenkomt met de risicobereidheid van een belegger.

Door de maximale drawdown te analyseren, kunnen beleggers inschatten of een strategie in het verleden winstgevende rendementen zou hebben opgeleverd.

Hulpmiddelen voor effectief backtesten van portefeuilles

Er staat een assortiment tools tot je beschikking om te fungeren als een competente tool voor het backtesten van portefeuilles, bestaande uit Python-bibliotheken, webgebaseerde platforms en spreadsheets die op maat zijn gemaakt. Deze tools bieden beleggers de mogelijkheid om verschillende arrangementen binnen hun portefeuilles te emuleren en te onderzoeken ten opzichte van gekozen benchmarks, wat een uitgebreid onderzoek oplevert naar risico's en rendementen.

Deze instrumenten spelen een cruciale rol in het vergemakkelijken van een nauwgezette en precieze analyse van portefeuilles. Bovendien bieden ze een verscheidenheid aan portefeuillenamen die kunnen worden aangepast, zodat gebruikers portefeuilles kunnen selecteren of wijzigen op basis van beleggingsstijl of -strategie.

Python-bibliotheken

Backtrader, QuantConnect en Zipline zijn bekende Python-bibliotheken die gebruikt worden voor het backtesten van portefeuilles. Backtrader biedt een veelzijdige instelling om strategieën te ontwerpen terwijl het verschillende datafeeds en tijdframes ondersteunt.

Aan de andere kant levert QuantConnect een algoritmisch handelsplatform in de cloud dat in staat is tot uitgebreide backtesting met robuuste gegevensondersteuning. Zipline blinkt uit in event-driven backtesting van handelsalgoritmen, wat aanzienlijk bijdraagt aan de verbetering van de strategieprestaties.

Online platforms

Platformen zoals Portfolio Visualizer en TradingView zijn uitgerust met geavanceerde tools die het mogelijk maken om verschillende portfoliostrategieën grondig te backtesten. De diensten die Portfolio Visualizer aanbiedt zijn onder andere ingewikkelde analyses van rendementen, risico's en simulaties voor asset allocatie.

TradingView verbetert de backtestingervaring door gebruikers in staat te stellen gebruik te maken van de functies van de sociale gemeenschap om strategieën en inzichten uit te wisselen. Dit bevordert een samenwerkingsomgeving die positief kan bijdragen aan de ontwikkeling van beleggingsstrategieën.

Spreadsheets op maat

Excel-spreadsheets die speciaal zijn gemaakt, kunnen dienen als hulpmiddelen voor fundamentele backtesting van beleggingsportefeuilles, waarbij instellingen handmatig kunnen worden gewijzigd en handelsbenaderingen kunnen worden geëmuleerd. In vergelijking met speciale software en platforms kunnen deze spreadsheets bepaalde beperkingen in functionaliteit vertonen.

Toch blijven ze door hun eenvoudige aard een nuttige bron voor beleggers die strategieën willen creëren en evalueren zonder uitgebreide programmeerkennis.

Stappen om een robuuste portefeuille backtest uit te voeren

Om een grondige backtest van een portefeuille uit te voeren, is het essentieel om verschillende belangrijke stappen te ondernemen: het specificeren van de activa binnen de portefeuille en hun respectievelijke allocaties, het verwerven van de beste historische gegevens voor deze activa, het vaststellen van parameters voor de backtest zelf, het uitvoeren van het simulatieproces en het nauwgezet beoordelen van de resultaten. Deze acties garanderen nauwkeurige en betrouwbare resultaten die de besluitvorming over investeringen verbeteren. Het is cruciaal om de resultaten van de backtest systematisch te analyseren om verbeterpunten te identificeren en beleggingsstrategieën te optimaliseren.

Historische gegevens verzamelen

Hoogwaardige, gedetailleerde historische gegevens zijn essentieel voor de nauwkeurigheid van backtesting van portefeuilles. Het voorbereiden van de dataset omvat het opschonen van gegevens en het aanpassen voor factoren zoals dividenden en aandelensplitsingen.

Het selecteren van de tijdsperiode en het aanpassen voor kasstromen zorgt ervoor dat de gegevens nauwkeurig de prestaties uit het verleden weergeven.

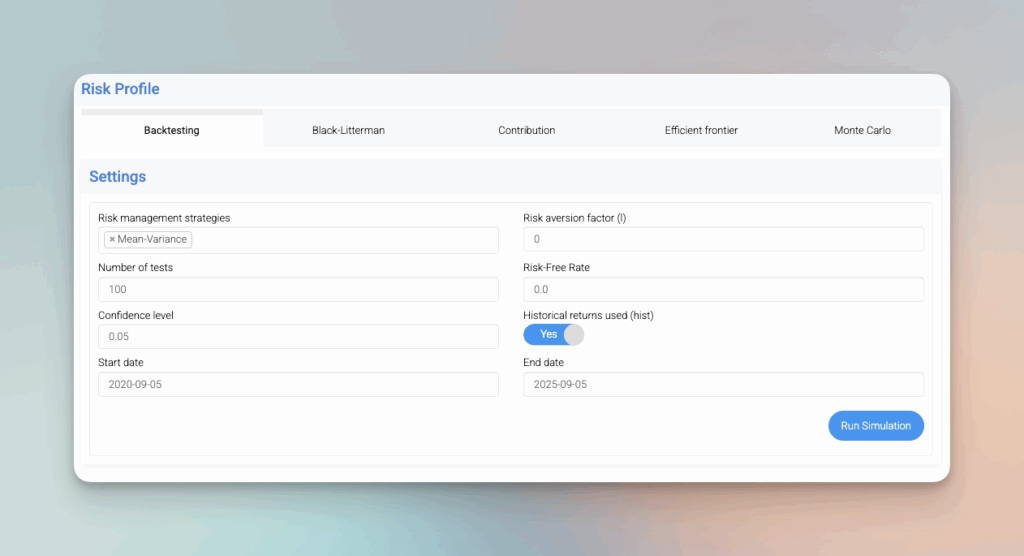

De backtest instellen

Het nauwkeurig configureren van parameters is cruciaal voor het verkrijgen van nauwkeurige resultaten. Het gebruik van stop-loss orders kan de beste punten bepalen voor het verlaten van een transactie om verliezen te beperken, wat functioneert als een succesvolle strategie voor risicobeheer.

Door gebruik te maken van stresstestscenario's kunnen beleggers mogelijke zwakke punten in hun beleggingsportefeuilles blootleggen en hun beleggingsstrategieën uitgebreid beoordelen.

De simulatie uitvoeren

Het proces van het uitvoeren van de simulatie omvat het uitvoeren van een backtest en het nauwkeurig bekijken van prestatie-indicatoren om de effectiviteit van de strategie te beoordelen. Het is van cruciaal belang om gedurende de simulatie de transacties in de gaten te houden, omdat deze een essentiële rol spelen bij het evalueren van hoe goed de strategie presteert en garanderen dat de resultaten zowel betrouwbaar zijn als informatie kunnen geven over toekomstige acties.

Door deze procedure uit te voeren, krijgt men een uitgebreid inzicht in hoe goed een strategie het zou doen onder werkelijke marktomstandigheden.

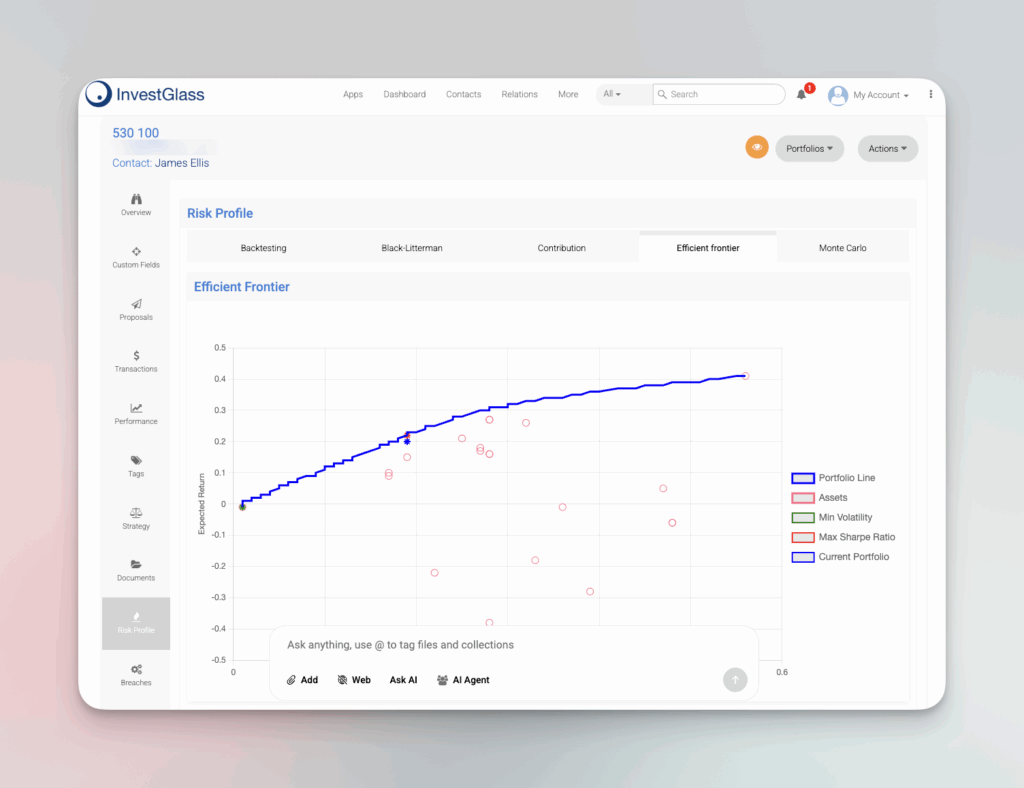

Portefeuilleanalyse

Portefeuilleanalyse is een cruciale stap in het evalueren van de prestaties van een beleggingsportefeuille. Hier volgen enkele belangrijke aspecten van portefeuilleanalyse:

Portefeuillesamenstelling analyseren

Het analyseren van de portefeuillesamenstelling houdt in dat de mix van activa binnen een portefeuille wordt onderzocht. Dit omvat het evalueren van de allocatie van activa over verschillende activaklassen, sectoren en bedrijfstakken. Door de portefeuillesamenstelling te analyseren, kunnen beleggers sterke en zwakke punten identificeren en weloverwogen beslissingen nemen over het herbalanceren van hun portefeuille. Als een portefeuille bijvoorbeeld sterk gericht is op een bepaalde sector die slecht presteert, kan het verstandig zijn om te diversifiëren naar andere sectoren om het risico te beperken. Het gebruik van een backtesting tool kan inzicht geven in hoe verschillende asset allocaties in het verleden hebben gepresteerd en kan beleggers helpen hun portefeuille te optimaliseren voor betere prestaties in de toekomst. Deze grondige analyse zorgt ervoor dat de beleggingsportefeuille afgestemd blijft op de doelstellingen en risicotolerantie van de belegger, wat uiteindelijk het potentieel voor succes op lange termijn verbetert.

Portefeuilleperformance verbeteren met backtestinginzichten

Het backtesten van een portefeuille levert cruciale inzichten op die het besluitvormingsproces voor beleggingen kunnen verbeteren. Door mogelijke fouten in een beleggingsstrategie aan te wijzen, hebben beleggers de mogelijkheid om deze inzichten te analyseren en de nodige wijzigingen aan te brengen voordat ze de strategie in werkelijke marktsituaties implementeren.

Het beoordelen van beleggingsstrategieën op verschillende marktscenario's bevestigt hun kracht en flexibiliteit, wat essentieel is voor het behalen van optimale resultaten ongeacht de economische omstandigheden.

Diversificatie en herschikking

Het minimaliseren van risico's en tegelijkertijd het verbeteren van het rendement van een beleggingsportefeuille wordt aanzienlijk beïnvloed door de juiste diversificatie- en herbalanceringsstrategieën. Door te beleggen in meerdere activaklassen zorgt effectieve diversificatie ervoor dat de portefeuille niet te afhankelijk is van één bepaald activum.

Door periodieke herbalancering kan de afstemming van de portefeuille op het beoogde risicoprofiel gehandhaafd blijven ondanks marktveranderingen. Dit proces zorgt ervoor dat de gewenste balans van de activaspreiding in de loop van de tijd consistent behouden blijft.

Technieken voor risicobeheer

Essentiële technieken voor risicobeheer, waaronder diversificatie, herbalancering en stresstests, spelen een cruciale rol bij het vaststellen en beperken van mogelijke verliezen. Portfolio Think Tank biedt vertrouwelijke, geverifieerde aanbevelingen op maat van de context die het risico verbeteren. beheer van portefeuilles.

Door continu risicobeheer kunnen beleggingsstrategieën zich aanpassen aan veranderende marktomstandigheden, waardoor duurzame resultaten worden behaald.

Strategie verfijnen

Het verbeteren van voor risico gecorrigeerde rendementen is mogelijk door beleggingsstrategieën te verfijnen aan de hand van de resultaten van backtesting. Door nieuwe gegevens en actuele marktbewegingen in deze aanpassingen te integreren, kunnen de algehele prestaties van beleggingen worden verbeterd.

Door de beleggingsbenaderingen regelmatig te verbeteren, blijven portefeuilles synchroon met de heersende marktdynamiek, wat resulteert in superieure prestaties in de toekomst.

Veelvoorkomende valkuilen bij backtesting van portefeuilles

Het is cruciaal om te beseffen dat er bij het backtesten van een portefeuille potentiële misstappen zijn die kunnen resulteren in misleidende resultaten en overdreven optimistische voorspellingen van de prestaties. Het belang van het verzamelen van nauwkeurige gegevens kan niet genoeg worden benadrukt, aangezien onnauwkeurigheden de betrouwbaarheid van de backtestresultaten sterk kunnen beïnvloeden.

Om zinvolle en toepasbare conclusies te kunnen trekken uit backtests van portefeuilles, is het noodzakelijk om overoptimalisatie te vermijden en te bevestigen dat strategieën onder verschillende marktscenario's worden getest. Daarnaast is het essentieel om backtestresultaten systematisch te analyseren om veelvoorkomende valkuilen te identificeren en te vermijden.

Overpassing

Wanneer een model overdreven gekalibreerd is op gegevens uit het verleden, heeft het de neiging om willekeurige fluctuaties op te pikken in plaats van echte trends. Dergelijke overoptimalisatie leidt tot strategieën die kunnen falen in werkelijke marktomstandigheden, vooral door de aanwezigheid van fat tails.

Het is cruciaal om overfitting te vermijden zodat de backtest betrouwbare en bruikbare informatie oplevert voor de besluitvorming.

Transactiekosten negeren

Het over het hoofd zien van de impact van transactiekosten kan resulteren in een overdreven perceptie van potentiële winsten, wat de effectiviteit van een handelsstrategie in gevaar kan brengen. Voor een nauwkeurigere evaluatie van de prestaties is het van cruciaal belang om tijdens backtesting rekening te houden met zowel transactiekosten als slippage.

Door rekening te houden met deze kosten kunnen beleggers een beter inzicht krijgen in de waarschijnlijke winstgevendheid van hun beleggingsaanpak.

Niet testen onder verschillende marktomstandigheden

Het verwaarlozen om beleggingsstrategieën te evalueren over een reeks van marktomstandigheden, waaronder bullmarkten, bearmarkten en perioden waarin de markt niet significant wint of verliest (zijwaartse markten), kan leiden tot beleggingsbenaderingen die uitblinken in bepaalde situaties maar haperen wanneer die omstandigheden veranderen.

Om de ontwikkeling van robuuste en flexibele beleggingsstrategieën te garanderen die consistente resultaten leveren ongeacht economische schommelingen, is het essentieel om grondige backtesting uit te voeren onder een reeks verschillende marktscenario's.

Toepassingen van backtesting in de praktijk

De praktijk van het backtesten van portefeuilles is van vitaal belang voor het bevestigen van de effectiviteit van beleggingsstrategieën door hun historische prestaties te beoordelen. Diensten zoals TradingView bieden niet alleen ondersteuning bij backtesting, maar bevorderen ook samenwerking tussen beleggers, wat de strategieformulering verbetert via collectieve kennis en ervaringen.

Door gebruik te maken van strategieën die onderworpen zijn aan backtesting in werkelijke marktomstandigheden, krijgen beleggers meer zekerheid over hun methoden en kunnen ze hun beleggingsportefeuilles verfijnen met het oog op toekomstige voorspoed. Het is van cruciaal belang om backtestresultaten systematisch te analyseren om ervoor te zorgen dat deze strategieën goed presteren in de echte wereld.

Casestudie: Large Cap-aandelen

Na het uitvoeren van een backtest op een portefeuille bestaande uit large cap aandelen, toonden de resultaten een indrukwekkend totaalrendement van 2.797% over een periode van bijna twintig jaar. Deze prestatie overtrof duidelijk die van de benchmark Russell 1000. De casestudy laat zien hoe backtesting kan dienen als hulpmiddel om strategieën te identificeren die in het verleden superieure rendementen hebben opgeleverd, en biedt daarmee cruciale informatie voor beleggers.

Door het historische succes van large cap aandelen te evalueren, krijgen beleggers de kans om hun beleggingsbenaderingen aan te passen met als doel vergelijkbare of betere resultaten te behalen in volgende ondernemingen. Daarnaast is er een verscheidenheid aan portefeuillenamen beschikbaar voor large cap beleggingen, die kunnen worden aangepast aan verschillende beleggingsstijlen of -strategieën.

Casestudie: Beleggen in kleine en middelgrote ondernemingen

Bij het evalueren van beleggingsstrategieën voor small- en midcap-aandelen komen backtesting vaak verschillende risico-elementen en mogelijke winsten aan het licht die afwijken van die van grotere bedrijven. Aandelen geclassificeerd als small cap, gedefinieerd door marktkapitalisaties variërend van $300 miljoen tot $2 miljard, kunnen grotere groeivooruitzichten bieden maar ook een hogere volatiliteit vertonen.

Door deze patronen via backtesting te onderzoeken, krijgen beleggers inzichten die nodig zijn om hun beslissingen over het verdelen van activa en het formuleren van strategieën om risico's effectief te beheren te sturen. Daarnaast is er een verscheidenheid aan portefeuillenamen beschikbaar voor small- en midcapbeleggingen, die kunnen worden aangepast aan specifieke beleggingsstijlen of -strategieën.

ETF's en obligaties backtesten

Door simulaties uit te voeren op strategieën die ETF's combineren met obligaties kunnen beleggers beoordelen hoe goed gemengde fondsen presteren. Met benchmarks voor obligaties, die licht werpen op de potentiële risico's en rendementen. Een dergelijke analyse helpt bij het verfijnen van de verdeling van activa binnen een beleggingsportefeuille, waardoor de diversificatie wordt verbeterd terwijl de gevaren die inherent zijn aan vastrentende beleggingen worden beheerst. Er zijn verschillende portefeuillenamen beschikbaar voor ETF's en obligatiebeleggingen en ze kunnen worden aangepast aan verschillende beleggingsstijlen of -strategieën.

Door zowel ETF's als obligaties op te nemen in deze retrospectieve analyses kunnen beleggers werken aan een robuust gebalanceerde beleggingsportefeuille die bestand is tegen verschillende marktomstandigheden.

Samenvatting

In essentie dient het backtesten van een portefeuille als een cruciaal instrument waarmee beleggers kunnen recreëren en beoordelen hoe hun beleggingsbenaderingen zouden hebben gepresteerd onder historische marktomstandigheden. Het gebruik van gegevens uit het verleden helpt beleggers om potentiële risico's, rendementen en de effectiviteit van hun strategieën te begrijpen met als doel om ze te verfijnen voor betere resultaten in de toekomst. Belangrijke maatstaven zoals rendement op jaarbasis, volatiliteit en maximale drawdown bieden een uitgebreid kader voor de beoordeling van strategieën dat is gebaseerd op empirisch bewijs in plaats van giswerk.

Er bestaat een verscheidenheid aan hulpmiddelen die zijn ontworpen om te helpen bij grondige backtesting van portefeuilles - van Python-bibliotheken en webgebaseerde platforms tot op maat gemaakte spreadsheets. Deze hulpmiddelen helpen beleggers bij het experimenteren met verschillende configuraties binnen hun portefeuilles terwijl ze de prestaties vergelijken met specifieke standaarden. Het strikt volgen van methodische procedures en het vermijden van veelvoorkomende fouten, zoals overfitting of het verwaarlozen van transactiekosten, is essentieel voor het garanderen van nauwkeurige uitkomsten van deze simulaties.

De kennis die wordt opgedaan tijdens het backtestingproces kan een belangrijke rol spelen bij het verbeteren van de algehele investering. portefeuillebeheer door te sturen in de richting van een effectievere strategieoptimalisatie die standhoudt in verschillende economische scenario's. Het opnemen van elementen zoals diversificatietactieken, periodieke herbalanceringsacties en consistent risicotoezicht helpt bij het opzetten van goed afgeronde beleggingen die effectief volatiliteit kunnen verdragen. Uitgerust met de expertise en instrumenten van deze gids, bent u beter voorbereid om uw beleggingssucces te vergroten door vaardige toepassing van backtestingtechnieken voor portefeuilles. Het is van cruciaal belang om backtestresultaten systematisch te analyseren om gebieden voor verbetering te identificeren en robuuste prestaties in verschillende marktomstandigheden te garanderen.

Veelgestelde vragen

Wat is backtesting van portefeuilles?

Backtesting van een portefeuille evalueert een beleggingsstrategie door de prestaties ervan te simuleren op basis van historische gegevens, waardoor beleggers de potentiële toekomstige doeltreffendheid ervan kunnen inschatten.

Dit proces is essentieel voor geïnformeerde besluitvorming in beleggingsstrategieën.

Waarom is backtesting van portefeuilles belangrijk?

Backtesting van portefeuilles is cruciaal omdat het beleggers in staat stelt om de risico's en rendementen van hun strategieën te evalueren in een gesimuleerde omgeving, wat leidt tot beter geïnformeerde beslissingen en een grotere effectiviteit van de strategie.

Dit proces zorgt ervoor dat strategieën grondig worden getest voordat ze in de praktijk worden toegepast.

Wat zijn enkele belangrijke statistieken die worden gebruikt bij backtesting van portefeuilles?

Bij het backtesten van een portefeuille worden belangrijke maatstaven zoals rendement op jaarbasis gebruikt om het gemiddelde rendement per jaar te meten. De volatiliteit wordt onderzocht om het risico te bepalen door schommelingen in het rendement te analyseren, en de maximale drawdown wordt geobserveerd om de steilste daling in de waarde van de portefeuille te identificeren.

Deze belangrijke indicatoren bieden essentiële informatie over hoe goed een portefeuille presteert en welke risico's eraan verbonden zijn.

Welke tools zijn beschikbaar voor backtesting van portefeuilles?

Er zijn verschillende tools beschikbaar voor het backtesten van beleggingsportefeuilles, waaronder Python-bibliotheken zoals Backtrader, QuantConnect en Zipline. Online platforms zoals Portfolio Visualizer en TradingView kunnen hiervoor gebruikt worden.

Voor degenen die de voorkeur geven aan een meer persoonlijke benadering, zijn op maat gemaakte spreadsheets in programma's zoals Excel ook haalbare methoden om een effectieve portfolioanalyse te maken.

Hoe kan backtesting van portefeuilles de beleggingsprestaties verbeteren?

Het backtesten van een portefeuille verbetert de beleggingsresultaten door fouten in de strategie op te sporen en tijdige aanpassingen mogelijk te maken, wat resulteert in sterkere en flexibelere beleggingsmethoden.

Het resultaat is dat deze vooruitstrevende verfijning beleggers helpt om beter om te gaan met verschillende marktscenario's. Het is cruciaal om systematisch backtestresultaten te analyseren om beleggingsstrategieën te evalueren en te optimaliseren voor betere prestaties.

Gerelateerde artikelen

Zwitserse Soevereine CRM: Gebouwd op AI.

Klaar om te handelen.