Portefølje-backtesting evaluerer investeringsstrategier ved hjælp af historiske data for at forudsige fremtidige resultater. Investorer bruger denne teknik til at analysere portefølje-backtest-rapporter, forfine deres tilgange og træffe informerede beslutninger baseret på tidligere resultater.

De vigtigste pointer

Portefølje-backtesting er afgørende for at evaluere investeringsstrategiernes effektivitet ved at simulere tidligere markedsforhold med historiske data.

Nøgletal som årligt afkast, volatilitet og maksimal nedtrapning er afgørende for at kunne vurdere investeringsstrategiernes resultater og risici.

Almindelige faldgruber i portefølje-backtesting, herunder overfitting og ignorering af transaktionsomkostninger, kan føre til urealistiske resultater; derfor er det nødvendigt med grundig og tilpasningsdygtig testning på tværs af forskellige markedsforhold.

Fleksibilitet og tilpasning af porteføljer giver brugerne mulighed for effektivt at investere i aktiver, der stemmer overens med deres personlige økonomiske mål og præferencer.

Forståelse af backtesting af porteføljer

Backtesting af en portefølje er en kritisk metode, der bruger historiske data til at evaluere investeringsstrategiers potentielle fremtidige resultater. Ved at simulere, hvordan disse strategier ville have klaret sig tidligere, kan investorer vurdere deres effektivitet og træffe beslutninger på et velinformeret grundlag.

Teknikken giver en struktur til at vurdere både risici og afkast og understøtter forbedringen af investeringstilgange gennem indsigt, der stammer fra faktiske data i stedet for at stole på formodninger. Det er vigtigt systematisk at analysere porteføljens backtest-rapporter for at optimere investeringsstrategier og opnå bedre resultater.

Hvad er portefølje-backtesting?

Portefølje-backtesting er i bund og grund processen med at bruge historiske markedsdata til at genskabe og vurdere, hvordan en investeringsstrategi kunne have klaret sig under tidligere markedsforhold. Ved at udnytte tidligere oplysninger om aktivpriser kan investorer skabe simulerede handelsmiljøer, der gør det muligt for dem at undersøge de sandsynlige resultater af deres valgte strategier. Derudover er der en række forskellige porteføljenavne til rådighed, som kan skræddersys til forskellige investeringsstrategier.

Før man går i gang med en backtest, er det vigtigt for investorer at formulere deres investeringsstrategi præcist, både hvad angår mål og valg af aktiver. Denne præcision giver værdifulde og anvendelige resultater fra øvelsen.

Fordele ved backtesting af porteføljer

Backtesting af en portefølje giver mange fordele. Det giver investorer mulighed for at vurdere tidligere resultater, granske risiko og afkast og måle effektiviteten, før de implementerer strategier under faktiske markedsforhold. Ved at bekræfte investeringstilgange gennem datadrevet analyse mindskes afhængigheden af formodninger.

Forståelsen fra backtesting kan føre til ændringer, der forbedrer investeringsstrategierne og giver bedre resultater fremover. Det er vigtigt systematisk at analysere backtest-resultater for at identificere områder, der kan optimeres, og sikre bedre performance.

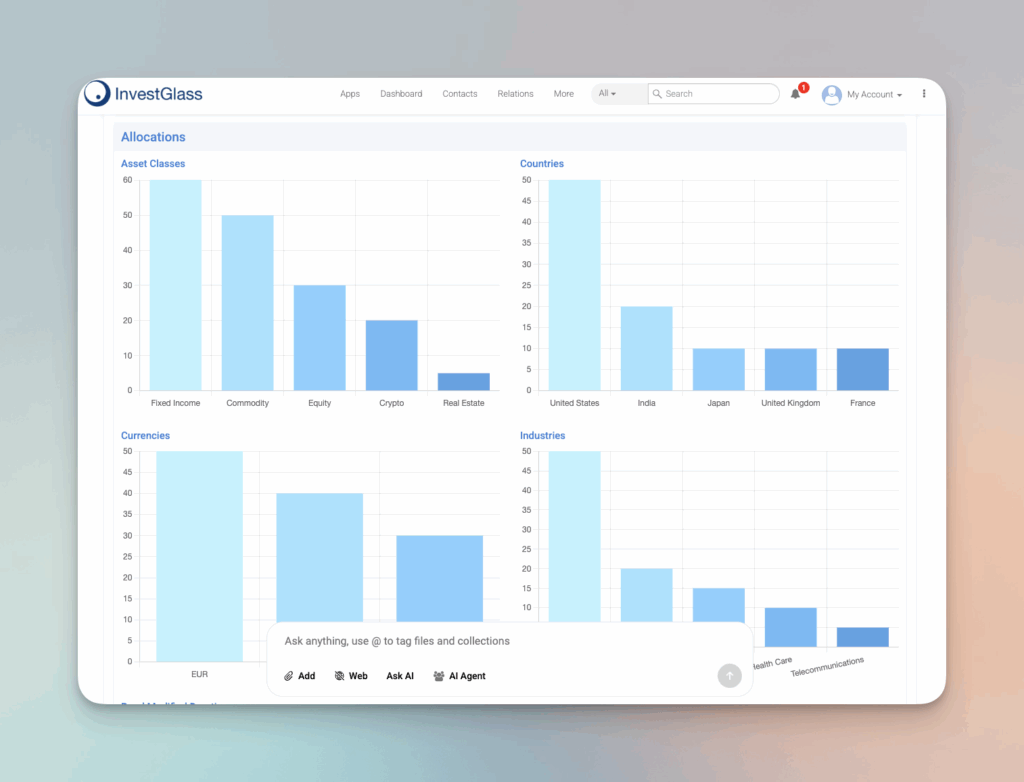

Strategier for allokering af aktiver

Strategier for allokering af aktiver er afgørende for en investeringsporteføljes samlede resultater. En veldiversificeret portefølje kan hjælpe med at minimere risikoen og maksimere afkastet. Her er nogle vigtige aspekter af strategier for allokering af aktiver:

Vigtigheden af diversificering

Diversificering er en kritisk komponent i strategier for allokering af aktiver. Ved at fordele investeringer på tværs af forskellige aktivklasser, såsom aktier, obligationer og likvide midler, kan investorer afbøde markedsvolatilitet og minimere potentielle tab. Diversificering kan også hjælpe investorer med at udnytte vækstmuligheder i forskellige sektorer og brancher. For eksempel kan aktier give et højt afkast, men de har også en højere risiko. At afbalancere dem med obligationer eller andre fastforrentede aktiver kan give stabilitet og reducere den samlede porteføljevolatilitet. Denne tilgang sikrer, at investeringsporteføljen ikke er alt for afhængig af udviklingen i en enkelt aktivklasse, hvilket gør den mere modstandsdygtig over for markedsudsving.

Balance mellem risiko og afkast

At afbalancere risiko og afkast er en vanskelig opgave i strategier for allokering af aktiver. Investorer skal finde en balance mellem at påtage sig for stor risiko, hvilket kan føre til betydelige tab, og at spille for sikkert, hvilket kan resultere i lavere afkast. En veldiversificeret portefølje kan hjælpe investorer med at opnå en balance mellem risiko og afkast. For eksempel kan en blanding af aktiver med høj risiko og højt afkast som small cap-aktier og mere stabile investeringer med lavere risiko som large cap-aktier eller obligationer skabe en afbalanceret portefølje. Denne balance giver investorerne mulighed for at forfølge vækst, mens de håndterer potentielle ulemper og tilpasser deres investeringsstrategi til deres risikotolerance og finansielle mål.

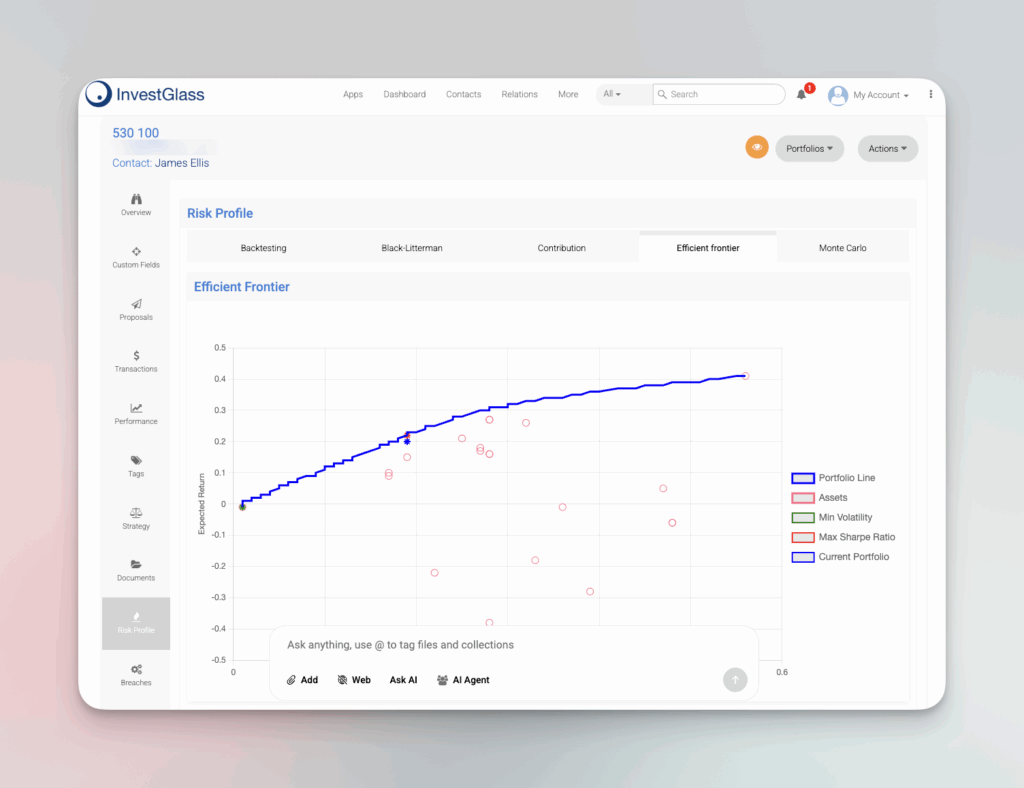

Nøgletal i backtesting af porteføljer

Kritiske mål spiller en afgørende rolle i backtesting af porteføljer og giver en struktur til at måle resultater og risici forbundet med investeringsstrategier. Målinger som årligt afkast, volatilitet og maksimal nedtrapning er afgørende for, at investorer metodisk kan evaluere effektiviteten af deres strategier.

Ved at udnytte disse målinger får investorer et indsigtsfuldt perspektiv på deres porteføljer, hvilket giver dem mulighed for at analysere nøgletal og træffe velinformerede valg, der potentielt kan forbedre det samlede resultat.

Årligt afkast

Det årlige afkast giver et standardiseret billede af det gennemsnitlige årlige afkast, som en investering har opnået over en bestemt periode, og giver dermed indsigt i dens langsigtede resultater. Det beregner det geometriske gennemsnit af den årlige indtjening for at udligne sammenligninger over forskellige varigheder.

Ved at evaluere den typiske årlige stigning eller fald i værdi hjælper det årlige afkast investorer med at vurdere stabiliteten og pålideligheden af deres porteføljes vækst.

Volatilitet (standardafvigelse)

Standardafvigelse, som er et mål, der kvantificerer volatilitet, er afgørende for at bestemme graden af udsving i investeringsafkast. Denne måling spiller en vigtig rolle i evalueringen af den mulige variation og tilknyttede risiko i en porteføljes resultater. Ved at undersøge perioder med volatilitet kan investorer skelne mellem perioder med øget eller reduceret risiko, hvilket hjælper dem med at træffe kvalificerede valg vedrørende deres investeringsstrategier.

Maksimal udnyttelse

Max drawdown vurderer den mest markante reduktion i værdi fra et højdepunkt til et lavpunkt, før den stiger igen, og indfanger dermed den potentielle risiko ved en investering ved at illustrere dens største nedtur. Dette mål er afgørende for at forstå, hvor stor risiko en strategi indebærer, og for at kontrollere, om den er i overensstemmelse med en investors risikovillighed.

Ved at analysere max drawdown kan investorer vurdere, om en strategi ville have givet et rentabelt historisk afkast.

Værktøjer til effektiv backtesting af porteføljer

Der er et udvalg af værktøjer til rådighed, som kan fungere som et kompetent værktøj til backtesting af porteføljer, herunder Python-biblioteker, webbaserede platforme og skræddersyede regneark. Disse værktøjer giver investorer mulighed for at efterligne og undersøge forskellige arrangementer i deres porteføljer i forhold til valgte benchmarks, hvilket giver en omfattende undersøgelse af risici og afkast.

Disse instrumenter spiller en central rolle i at lette omhyggelig og præcis analyse af porteføljer. Derudover tilbyder de en række forskellige porteføljenavne, der kan tilpasses, så brugerne kan vælge eller ændre porteføljer baseret på investeringsstil eller -strategi.

Python-biblioteker

Backtrader, QuantConnect og Zipline er velkendte Python-biblioteker, der bruges til backtesting af porteføljer. Backtrader giver en alsidig indstilling til at lave strategier, samtidig med at der er plads til forskellige datafeeds og tidsrammer.

På den anden side leverer QuantConnect en algoritmisk handelsplatform i skyen, der er i stand til omfattende backtesting med robust datasupport. I mellemtiden udmærker Zipline sig ved begivenhedsdrevet backtesting af handelsalgoritmer, hvilket bidrager væsentligt til at forbedre strategiens ydeevne.

Online platforme

Platforme som Portfolio Visualizer og TradingView er udstyret med avancerede værktøjer, der giver mulighed for grundig backtesting af forskellige porteføljestrategier. De tjenester, der tilbydes af Portfolio Visualizer, omfatter indviklede analyser relateret til afkast, risici og simuleringer af aktivallokering.

TradingView forbedrer backtesting-oplevelsen ved at give brugerne mulighed for at bruge de sociale fællesskabsfunktioner til at udveksle strategier og indsigter. Dette fremmer et samarbejdsmiljø, der kan bidrage positivt til udviklingen af investeringsstrategier.

Specialbyggede regneark

Excel-regneark, der er specifikt konstrueret, kan fungere som værktøjer til grundlæggende backtesting af investeringsporteføljer, hvilket giver mulighed for manuelt at ændre indstillinger og efterligne handelsmetoder. Sammenlignet med dedikeret software og platforme kan disse regneark udvise visse begrænsninger i funktionaliteten.

Ikke desto mindre gør deres enkle natur dem fortsat til en nyttig ressource for investorer, der ønsker at skabe og evaluere strategier uden at kræve omfattende ekspertise i programmering.

Trin til at gennemføre en robust portefølje-backtest

For at udføre en grundig backtest af en portefølje er det vigtigt at gennemføre forskellige vigtige trin: specificere aktiverne i porteføljen og deres respektive allokeringer, skaffe førsteklasses historiske data for disse aktiver, etablere parametre for selve backtesten, udføre simuleringsprocessen og omhyggeligt vurdere dens resultater. Disse handlinger garanterer præcise og pålidelige resultater, der forbedrer investeringsbeslutningerne. Det er afgørende systematisk at analysere resultaterne af backtesten for at identificere områder, der kan forbedres, og optimere investeringsstrategier.

Indsamling af historiske data

Granulære historiske data af høj kvalitet er afgørende for nøjagtigheden i porteføljens backtesting. Forberedelse af datasættet indebærer rensning af data og justering for faktorer som udbytte og aktiesplit.

Valg af tidsperiode og justering for pengestrømme sikrer, at dataene nøjagtigt afspejler tidligere resultater.

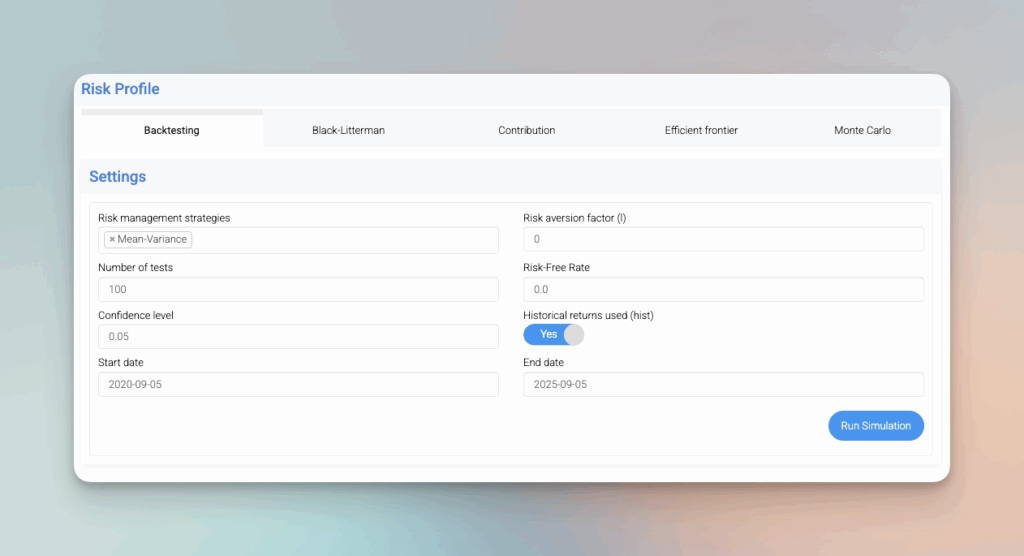

Opsætning af backtest

Nøjagtig konfiguration af parametre er afgørende for at opnå præcise resultater. Brug af stop-loss-ordrer kan udpege de bedste punkter til at afslutte en handel for at reducere tab og fungere som en vellykket strategi for risikostyring.

Ved at anvende stresstestscenarier kan investorer afdække mulige svagheder i deres investeringsporteføljer, hvilket giver en omfattende vurdering af deres investeringsstrategier.

Kører simuleringen

Processen med at udføre simuleringen indebærer, at man udfører en backtest og undersøger præstationsindikatorer for at vurdere strategiens effektivitet. Det er vigtigt at holde øje med transaktionerne under hele simuleringen, da de spiller en vigtig rolle i evalueringen af, hvor godt strategien klarer sig, og garanterer, at resultaterne både er pålidelige og kan bruges som grundlag for fremtidige handlinger.

Ved at gennemføre denne procedure får man en omfattende indsigt i, hvor godt en strategi vil klare sig under faktiske markedsforhold.

Porteføljeanalyse

Porteføljeanalyse er et afgørende skridt i evalueringen af en investeringsporteføljes resultater. Her er nogle vigtige aspekter af porteføljeanalyse:

Analyse af porteføljesammensætning

Analyse af porteføljesammensætning indebærer undersøgelse af blandingen af aktiver i en portefølje. Dette omfatter evaluering af fordelingen af aktiver på tværs af forskellige aktivklasser, sektorer og brancher. Ved at analysere porteføljesammensætningen kan investorer identificere områder med styrke og svaghed og træffe informerede beslutninger om rebalancering af deres portefølje. Hvis en portefølje f.eks. er tungt vægtet mod en bestemt sektor, der underpræsterer, kan det være klogt at sprede sig til andre sektorer for at mindske risikoen. Brug af et værktøj til backtesting af porteføljer kan give indsigt i, hvordan forskellige aktivallokeringer har klaret sig historisk, og hjælpe investorer med at optimere deres portefølje til bedre fremtidige resultater. Denne grundige analyse sikrer, at investeringsporteføljen forbliver på linje med investorens mål og risikotolerance, hvilket i sidste ende forbedrer dens potentiale for langsigtet succes.

Forbedring af porteføljens resultater med indsigt i backtesting

Backtesting af en portefølje giver afgørende indsigt, der kan forbedre beslutningsprocessen for investeringer. Ved at udpege mulige fejl i en investeringsstrategi får investorer mulighed for at analysere disse indsigter og foretage nødvendige ændringer, før de implementeres i faktiske markedssituationer.

Vurdering af investeringsstrategier på tværs af forskellige markedsscenarier bekræfter deres styrke og fleksibilitet, hvilket er afgørende for at opnå optimale resultater uanset de økonomiske omstændigheder.

Diversificering og rebalancering

At minimere risikoen og samtidig forbedre afkastet i en investeringsportefølje påvirkes i høj grad af korrekt diversificering og rebalanceringsstrategier. Ved at investere i flere aktivklasser sikrer effektiv diversificering, at porteføljen ikke er for afhængig af et bestemt aktiv.

Gennem periodisk rebalancering kan tilpasningen af porteføljen til dens målrettede risikoprofil opretholdes på trods af markedsændringer. Denne proces bevarer den ønskede balance i aktivallokeringen konsekvent over tid.

Teknikker til risikostyring

Væsentlige teknikker til risikostyring, herunder diversificering, rebalancering og stresstest, spiller en afgørende rolle for at identificere og reducere mulige tab. Portfolio Think Tank tilbyder fortrolige, verificerede anbefalinger, der er skræddersyet til konteksten, og som forbedrer risikoen for tab. forvaltning af porteføljer.

Kontinuerlig risikostyring gør det muligt for investeringsstrategier at tilpasse sig skiftende markedsforhold og sikre vedvarende resultater over tid.

Forbedring af strategien

Det er muligt at forbedre det risikojusterede afkast ved at finjustere investeringsstrategier ved hjælp af resultater fra backtesting. Ved at integrere nye data og aktuelle markedsbevægelser i disse justeringer kan investeringernes samlede resultater forbedres.

Regelmæssige forbedringer af investeringsmetoderne hjælper med at holde porteføljerne i sync med den fremherskende markedsdynamik, hvilket resulterer i bedre resultater fremover.

Almindelige faldgruber i portefølje-backtesting

Det er vigtigt at være opmærksom på, at når man backtester en portefølje, er der potentielle fejltrin, der kan resultere i vildledende resultater og alt for optimistiske fremskrivninger af performance. Vigtigheden af at indsamle præcise data kan ikke overvurderes, da eventuelle unøjagtigheder i høj grad kan påvirke pålideligheden af backtestresultaterne.

For at få meningsfulde og anvendelige konklusioner fra porteføljens backtests er det nødvendigt at undgå overoptimering og bekræfte, at strategierne testes under forskellige markedsscenarier. Derudover er det vigtigt systematisk at analysere backtest-resultater for at identificere og undgå almindelige faldgruber.

Overtilpasning

Når en model er overdrevent kalibreret til tidligere data, har den en tendens til at opfange tilfældige udsving i stedet for ægte tendenser. En sådan overoptimering fører til strategier, der kan fejle under faktiske markedsforhold, især på grund af tilstedeværelsen af fede haler.

Det er vigtigt at undgå overfitting, så backtesten leverer pålidelig og brugbar information til beslutningstagning.

Ignorerer transaktionsomkostninger

Hvis man overser virkningen af transaktionsomkostninger, kan det resultere i en overdreven opfattelse af potentiel fortjeneste, hvilket kan kompromittere effektiviteten af en handelsstrategi. For at opnå en mere præcis evaluering af performance er det afgørende at tage højde for både transaktionsgebyrer og slippage under backtesting.

Ved at indregne disse udgifter kan investorer få en klarere forståelse af den sandsynlige rentabilitet af deres investeringstilgang.

Undlader at teste på tværs af markedsforhold

Hvis man glemmer at evaluere investeringsstrategier på tværs af en række markedsforhold, herunder bull-markeder, bear-markeder og perioder, hvor markedet hverken vinder eller taber betydeligt (sidelæns markeder), kan det føre til investeringstilgange, der udmærker sig i visse situationer, men som vakler, når disse forhold ændrer sig.

For at sikre udviklingen af robuste og fleksible investeringsstrategier, der leverer ensartede resultater uanset økonomiske udsving, er det vigtigt at foretage grundige backtests under en række forskellige markedsscenarier.

Anvendelser af portefølje-backtesting i den virkelige verden

Praksis med backtesting af porteføljer er afgørende for at bekræfte investeringsstrategiernes effektivitet ved at vurdere deres historiske resultater. Tjenester som TradingView giver ikke kun støtte til backtesting, men fremmer også samarbejde mellem investorer, hvilket forbedrer strategiformuleringen via kollektiv viden og erfaringer.

Ved at bruge strategier, der er blevet backtestet under faktiske markedsforhold, får investorerne sikkerhed for deres metoder og bidrager til at forfine deres investeringsporteføljer med henblik på fremtidig velstand. Det er afgørende systematisk at analysere backtest-resultater for at sikre, at disse strategier fungerer godt i den virkelige verden.

Casestudie: Aktier i store selskaber

Efter at have gennemført en backtest på en portefølje bestående af store aktier viste resultaterne et imponerende samlet afkast på 2,797% over næsten tyve år. Denne præstation oversteg markant benchmark Russell 1000. Casestudiet fremhæver, hvordan backtesting fungerer som et værktøj til at udpege strategier, der historisk set har givet overlegne afkast, hvilket giver vigtig information til investorer.

Ved at evaluere den historiske succes for large cap-aktier får investorer mulighed for at tilpasse deres investeringstilgange med henblik på at opnå sammenlignelige eller forbedrede resultater i efterfølgende satsninger. Derudover er der en række forskellige porteføljenavne til rådighed for investeringer i store selskaber, som kan tilpasses til forskellige investeringsstile eller -strategier.

Casestudie: Investeringer i små og mellemstore virksomheder

Når man evaluerer investeringsstrategier for små og mellemstore aktiver, afslører backtesting ofte forskellige risikoelementer og mulige gevinster, der afviger fra dem i større virksomheder. Aktier klassificeret som small cap, defineret ved en markedsværdi på mellem $300 millioner og $2 milliarder, kan have større vækstmuligheder, samtidig med at de udviser større volatilitet.

Ved at undersøge disse mønstre via backtesting får investorerne den nødvendige indsigt til at styre deres beslutninger om fordeling af aktiver og formulering af strategier til effektiv risikostyring. Derudover er der en række forskellige porteføljenavne til rådighed for investeringer i små og mellemstore selskaber, som kan tilpasses, så de passer til specifikke investeringsstile eller -strategier.

Backtesting af ETF'er og obligationer

Ved at køre simuleringer af strategier, der kombinerer ETF'er med obligationer, kan investorer vurdere, hvor godt blandede fonde klarer sig. Til benchmarks for obligationer, der kaster lys over de potentielle risici og afkast. En sådan analyse hjælper med at forfine fordelingen af aktiver i en investeringsportefølje og forbedrer dermed diversificeringen, samtidig med at man kontrollerer de farer, der er forbundet med fastforrentede investeringer. Der findes en række forskellige porteføljenavne til ETF'er og obligationsinvesteringer, og de kan tilpasses, så de passer til forskellige investeringsstile eller -strategier.

Ved at inkludere både ETF'er og obligationer i disse retrospektive analyser kan investorer arbejde hen imod at etablere en robust afbalanceret investeringsportefølje, der kan modstå forskellige markedsforhold.

Sammenfatning

I bund og grund er backtesting af en portefølje et vigtigt instrument, der gør det muligt for investorer at genskabe og vurdere, hvordan deres investeringstilgange ville have klaret sig under historiske markedsforhold. Brug af tidligere data hjælper investorer med at forstå potentielle risici, afkast og effektiviteten af deres strategier med det formål at forfine dem for at opnå bedre resultater i fremtiden. Vigtige parametre som årligt afkast, volatilitet og maksimal nedtrapning giver en omfattende ramme for strategivurdering, der bygger på empiriske beviser i stedet for gætterier.

Der findes en række værktøjer, der er designet til at hjælpe med grundig backtesting af porteføljer - fra Python-biblioteker og webbaserede platforme til skræddersyede regneark. Disse ressourcer hjælper investorer med at eksperimentere med forskellige konfigurationer i deres porteføljer, mens de benchmarker performance i forhold til specifikke standarder. For at sikre præcise resultater af disse simuleringer er det vigtigt at følge metodiske procedurer nøje og samtidig undgå almindelige fejl som overfitting eller negligering af transaktionsomkostninger.

Den viden, der opnås gennem backtesting, kan være medvirkende til at forbedre den samlede investering. porteføljestyring ved at vejlede mod en mere effektiv strategioptimering, der holder på tværs af forskellige økonomiske scenarier. Inkorporering af elementer som diversifikationstaktik, periodisk rebalancering og konsekvent risikoovervågning hjælper med at etablere velafrundede investeringer, der er i stand til at udholde volatilitet effektivt. Med denne vejlednings ekspertise og instrumenter til rådighed er du bedre forberedt på at forstærke din investeringssucces via dygtig anvendelse af teknikker til backtesting af porteføljer. Det er afgørende systematisk at analysere backtest-resultater for at identificere områder, der kan forbedres, og sikre en robust performance på tværs af forskellige markedsforhold.

Ofte stillede spørgsmål

Hvad er backtesting af porteføljer?

Portefølje-backtesting evaluerer en investeringsstrategi ved at simulere dens resultater baseret på historiske data, så investorer kan vurdere dens potentielle fremtidige effektivitet.

Denne proces er afgørende for at kunne træffe kvalificerede beslutninger om investeringsstrategier.

Hvorfor er backtesting af porteføljer vigtigt?

Backtesting af porteføljer er afgørende, da det giver investorer mulighed for at evaluere risici og afkast af deres strategier i et simuleret miljø, hvilket fører til mere informerede beslutninger og forbedret strategieffektivitet.

Denne proces sikrer, at strategierne testes grundigt, før de anvendes i den virkelige verden.

Hvad er nogle af de vigtigste parametre, der bruges til backtesting af porteføljer?

I processen med at backteste en portefølje bruges vigtige mål som f.eks. årligt afkast til at måle det gennemsnitlige afkast pr. år. Volatilitet undersøges for at bestemme risikoen ved at analysere udsving i afkast, og maksimal drawdown observeres for at identificere det stejleste fald i porteføljens værdi.

Disse nøgleindikatorer giver vigtig information om, hvor godt en portefølje klarer sig, og hvilke risici der er forbundet med den.

Hvilke værktøjer findes der til backtesting af porteføljer?

Der findes en række værktøjer til backtesting af investeringsporteføljer, herunder Python-biblioteker som Backtrader, QuantConnect og Zipline. Onlineplatforme som Portfolio Visualizer og TradingView kan bruges til denne opgave.

For dem, der foretrækker en mere personlig tilgang, er specialbyggede regneark i programmer som Excel også brugbare metoder til at opnå en effektiv porteføljeanalyse.

Hvordan kan backtesting af porteføljer forbedre investeringsresultaterne?

Backtesting af en portefølje forbedrer investeringsresultaterne ved at identificere strategifejl og give mulighed for rettidige ændringer, hvilket resulterer i stærkere og mere fleksible investeringsmetoder.

Resultatet er, at denne fremsynede forbedring hjælper investorer med bedre at styre forskellige markedsscenarier. Det er vigtigt systematisk at analysere backtest-resultater for at evaluere og optimere investeringsstrategier for at opnå bedre resultater.

Relaterede artikler

Swiss Sovereign CRM: Bygget på AI.

Klar til at handle.