Backtesting portfela ocenia strategie inwestycyjne przy użyciu danych historycznych w celu przewidywania przyszłych wyników. Inwestorzy wykorzystują tę technikę do analizowania raportów z backtestów portfela, udoskonalania swoich podejść i podejmowania świadomych decyzji w oparciu o wyniki z przeszłości.

Kluczowe wnioski

Backtesting portfela jest niezbędny do oceny skuteczności strategii inwestycyjnych poprzez symulację przeszłych warunków rynkowych z danymi historycznymi.

Kluczowe wskaźniki, takie jak roczna stopa zwrotu, zmienność i maksymalna wypłata, są niezbędne do oceny wyników i ryzyka związanego ze strategiami inwestycyjnymi.

Typowe pułapki w backtestingu portfela, w tym nadmierne dopasowanie i ignorowanie kosztów transakcyjnych, mogą ołów do nierealistycznych wyników; dlatego konieczne jest dokładne i elastyczne testowanie w różnych warunkach rynkowych.

Elastyczność i personalizacja portfeli pozwala użytkownikom skutecznie inwestować w aktywa, które są zgodne z ich osobistymi celami finansowymi i preferencjami.

Zrozumienie analizy historycznej portfela

Backtesting portfela to krytyczna metoda, która wykorzystuje dane historyczne do oceny potencjalnych przyszłych wyników strategii inwestycyjnych. Symulując, jak te strategie radziłyby sobie w przeszłości, inwestorzy mogą ocenić ich skuteczność i podejmować świadome decyzje.

Technika ta zapewnia strukturę do oceny zarówno ryzyka, jak i zwrotów, wspierając ulepszanie podejść inwestycyjnych poprzez spostrzeżenia pochodzące z rzeczywistych danych zamiast polegania na przypuszczeniach. Niezbędne jest systematyczne analizowanie raportów z testów historycznych portfela w celu optymalizacji strategii inwestycyjnych pod kątem lepszych wyników.

Czym jest Backtesting Portfela?

Backtesting portfela to zasadniczo proces wykorzystywania historycznych danych rynkowych w celu odtworzenia i oceny, jak strategia inwestycyjna mogła sobie poradzić w poprzednich warunkach rynkowych. Wykorzystując informacje o cenach aktywów z przeszłości, inwestorzy mogą tworzyć symulowane środowiska handlowe, które umożliwiają im przeanalizowanie prawdopodobnych wyników wybranych przez nich strategii. Ponadto do wyboru jest wiele nazw portfeli, które można dostosować do różnych strategii inwestycyjnych.

Przed przystąpieniem do testu historycznego inwestorzy muszą precyzyjnie określić swoją strategię inwestycyjną, obejmującą zarówno cele, jak i wybór aktywów. Ta precyzja zapewnia cenne i przydatne wnioski z ćwiczenia.

Korzyści z backtestingu portfela

Backtesting portfela zapewnia liczne korzyści. Pozwala inwestorom ocenić dotychczasowe wyniki, przeanalizować ryzyko i zwrot oraz ocenić skuteczność przed wdrożeniem strategii w rzeczywistych warunkach rynkowych. Potwierdzając podejście inwestycyjne poprzez analizę opartą na danych, zmniejsza zależność od przypuszczeń.

Zrozumienie uzyskane dzięki testom historycznym może skłonić do modyfikacji, które poprawią strategie inwestycyjne w celu uzyskania lepszych wyników w przyszłości. Kluczowe znaczenie ma systematyczna analiza wyników testów historycznych w celu zidentyfikowania obszarów wymagających optymalizacji i zapewnienia lepszych wyników.

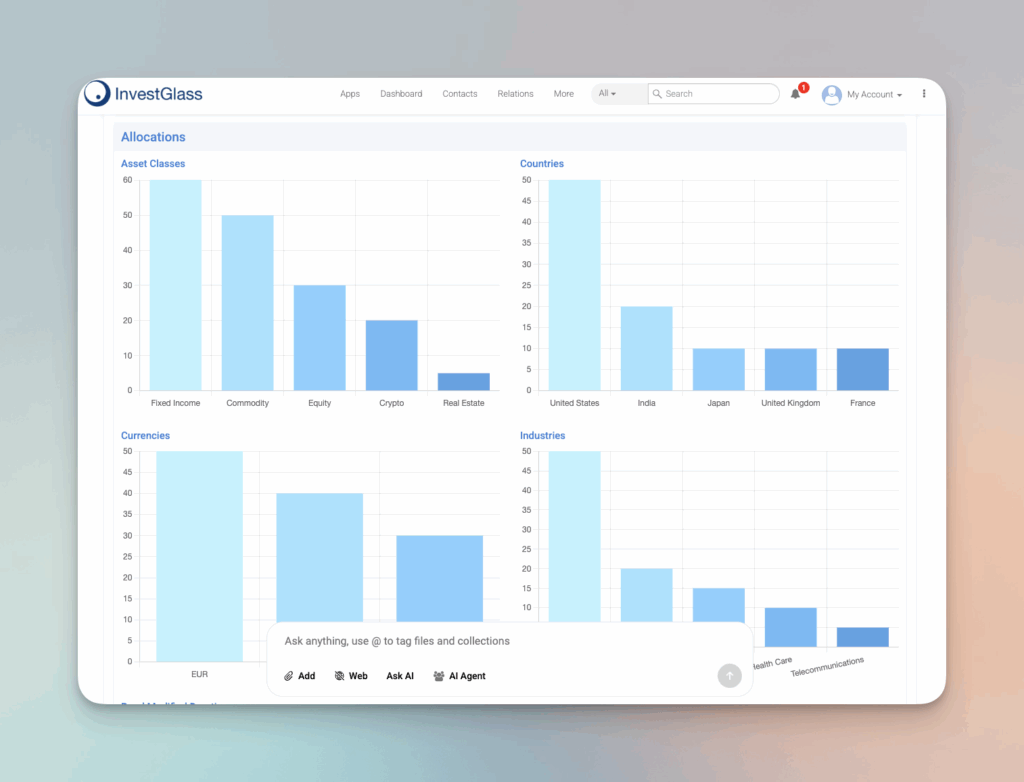

Strategie alokacji aktywów

Strategie alokacji aktywów mają kluczowe znaczenie dla określenia ogólnej wydajności portfela inwestycyjnego. Dobrze zdywersyfikowany portfel może pomóc zminimalizować ryzyko i zmaksymalizować zyski. Oto kilka kluczowych aspektów strategii alokacji aktywów:

Znaczenie dywersyfikacji

Dywersyfikacja jest kluczowym elementem strategii alokacji aktywów. Alokując inwestycje w różne klasy aktywów, takie jak akcje, obligacje i ekwiwalenty środków pieniężnych, inwestorzy mogą łagodzić zmienność rynku i minimalizować potencjalne straty. Dywersyfikacja może również pomóc inwestorom uchwycić możliwości wzrostu w różnych sektorach i branżach. Przykładowo, choć akcje mogą oferować wysokie zwroty, wiążą się one również z wyższym ryzykiem. Równoważenie ich z obligacjami lub innymi aktywami o stałym dochodzie może zapewnić stabilność i zmniejszyć ogólną zmienność portfela. Takie podejście zapewnia, że portfel inwestycyjny nie jest nadmiernie uzależniony od wyników jednej klasy aktywów, zwiększając tym samym jego odporność na wahania rynkowe.

Równoważenie ryzyka i zwrotu z inwestycji

Równoważenie ryzyka i zwrotu jest delikatnym zadaniem w strategiach alokacji aktywów. Inwestorzy muszą zachować równowagę między podejmowaniem zbyt dużego ryzyka, które może prowadzić do znacznych strat, a zbyt bezpieczną grą, która może skutkować niższymi zwrotami. Dobrze zdywersyfikowany portfel może pomóc inwestorom osiągnąć równowagę między ryzykiem a zwrotem. Na przykład, połączenie aktywów o wysokim ryzyku i wysokich zyskach, takich jak akcje spółek o małej kapitalizacji, z bardziej stabilnymi inwestycjami o niższym ryzyku, takimi jak akcje spółek o dużej kapitalizacji lub obligacje, może stworzyć zrównoważony portfel. Równowaga ta pozwala inwestorom dążyć do wzrostu przy jednoczesnym zarządzaniu potencjalnymi stratami, dostosowując ich strategię inwestycyjną do tolerancji ryzyka i celów finansowych.

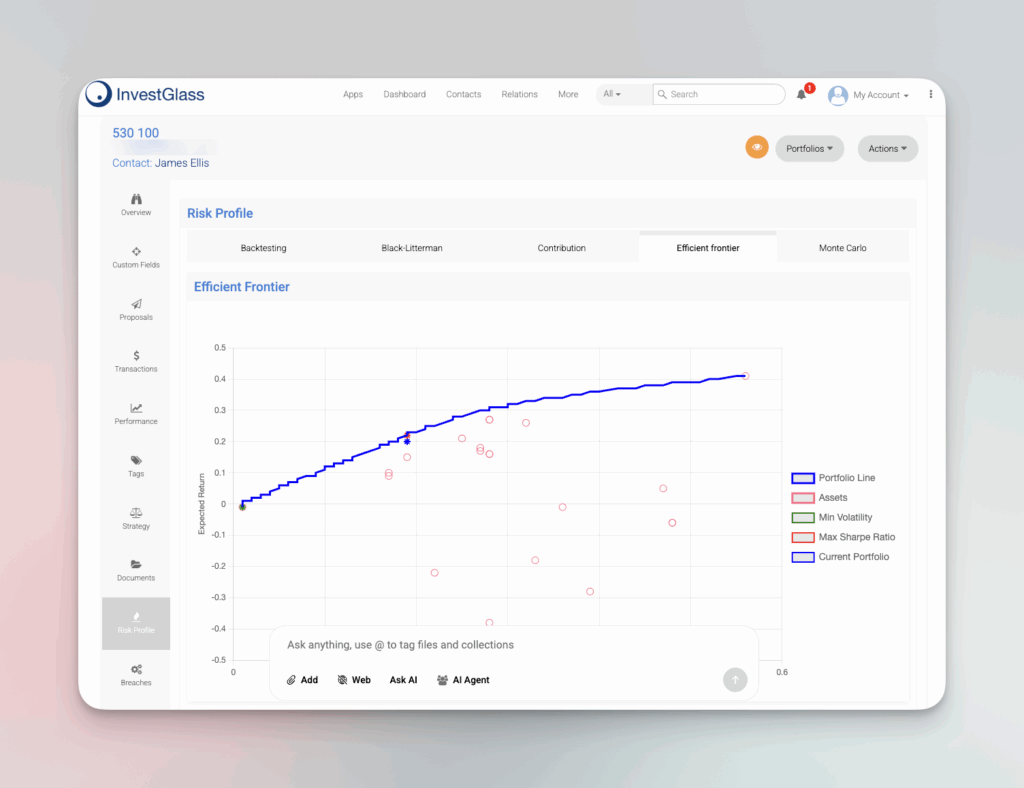

Kluczowe wskaźniki w analizie historycznej portfela

Krytyczne miary odgrywają kluczową rolę w backtestingu portfeli, oferując strukturę do pomiaru wyników i ryzyka związanego ze strategiami inwestycyjnymi. Wskaźniki takie jak roczna stopa zwrotu, zmienność i maksymalna wypłata mają kluczowe znaczenie dla inwestorów w metodycznej ocenie skuteczności ich strategii.

Wykorzystując te wskaźniki, inwestorzy zyskują wgląd w swoje portfele, co pozwala im analizować kluczowe wskaźniki i dokonywać świadomych wyborów, które mogą potencjalnie poprawić ogólne wyniki.

Roczna stopa zwrotu

Roczna stopa zwrotu oferuje znormalizowany widok średniej rocznej stopy zwrotu uzyskanej przez inwestycję w ustalonym okresie, dając tym samym wgląd w jej długoterminowe wyniki. Oblicza średnią geometryczną rocznych zysków w celu wyrównania porównań w różnych okresach.

Oceniając typowy roczny wzrost lub spadek wartości, roczna stopa zwrotu pomaga inwestorom w ocenie stabilności i niezawodności wzrostu ich portfela.

Zmienność (odchylenie standardowe)

Odchylenie standardowe, jako miara ilościowo określająca zmienność, ma zasadnicze znaczenie dla określenia stopnia fluktuacji zwrotów z inwestycji. Pomiar ten odgrywa kluczową rolę w ocenie możliwej zmienności i związanego z nią ryzyka w ramach wyników portfela. Analizując okresy zmienności, inwestorzy mogą dostrzec okresy zwiększonego lub zmniejszonego ryzyka, co pomaga im w dokonywaniu świadomych wyborów dotyczących ich strategii inwestycyjnych.

Maksymalna wypłata

Max drawdown ocenia najbardziej znaczącą redukcję wartości od najwyższego punktu do najniższego przed odbiciem, uchwycając w ten sposób potencjalne ryzyko inwestycji poprzez zilustrowanie jej największego spadku. Miara ta ma kluczowe znaczenie dla zrozumienia, jak duże ryzyko pociąga za sobą dana strategia i sprawdzenia, czy jest ona zgodna z apetytem inwestora na ryzyko.

Analizując maksymalne wypłaty, inwestorzy mogą ocenić, czy strategia przyniosłaby zyskowne historyczne zwroty.

Narzędzia do skutecznej analizy historycznej portfela

Istnieje szereg narzędzi, które mogą funkcjonować jako kompetentne narzędzie do backtestingu portfela, w tym biblioteki Python, platformy internetowe i arkusze kalkulacyjne, które są dostosowane do indywidualnych potrzeb. Narzędzia te zapewniają inwestorom możliwość naśladowania i analizowania różnych układów w ich portfelach w odniesieniu do wybranych benchmarków, zapewniając kompleksowe badanie dotyczące ryzyka i zwrotów.

Instrumenty te odgrywają kluczową rolę w ułatwianiu skrupulatnej i precyzyjnej analizy portfeli. Ponadto oferują one różnorodne nazwy portfeli, które można dostosować, umożliwiając użytkownikom wybór lub modyfikację portfeli w oparciu o styl inwestycyjny lub strategię.

Biblioteki Pythona

Backtrader, QuantConnect i Zipline to dobrze znane biblioteki Pythona używane do testowania portfeli. Backtrader zapewnia wszechstronne ustawienia do tworzenia strategii przy jednoczesnym uwzględnieniu różnych źródeł danych i ram czasowych.

Z drugiej strony, QuantConnect dostarcza algorytmiczną platformę transakcyjną w chmurze, która jest w stanie przeprowadzać obszerne testy historyczne z solidnym wsparciem danych. Tymczasem Zipline wyróżnia się w backtestingu algorytmów transakcyjnych sterowanym zdarzeniami, co znacząco przyczynia się do poprawy wydajności strategii.

Platformy internetowe

Platformy takie jak Portfolio Visualizer i TradingView są wyposażone w zaawansowane narzędzia, które pozwalają na dokładne testowanie różnych strategii portfelowych. Usługi oferowane przez Portfolio Visualizer obejmują skomplikowane analizy związane ze zwrotami, ryzykiem i symulacjami alokacji aktywów.

TradingView ulepsza doświadczenie backtestingu, umożliwiając użytkownikom korzystanie z funkcji społecznościowych w celu wymiany strategii i spostrzeżeń. Wspiera to środowisko współpracy, które może pozytywnie przyczynić się do rozwoju strategii inwestycyjnych.

Niestandardowe arkusze kalkulacyjne

Arkusze kalkulacyjne Excel, które zostały specjalnie skonstruowane, mogą służyć jako narzędzia do fundamentalnego backtestingu portfeli inwestycyjnych, zapewniając możliwość ręcznej modyfikacji ustawień i naśladowania podejść handlowych. W porównaniu do dedykowanego oprogramowania i platform, te arkusze kalkulacyjne mogą wykazywać pewne ograniczenia w funkcjonalności.

Niemniej jednak, ich prosty charakter nadal czyni je użytecznym źródłem dla inwestorów, którzy chcą tworzyć i oceniać strategie bez konieczności posiadania rozległej wiedzy w zakresie programowania.

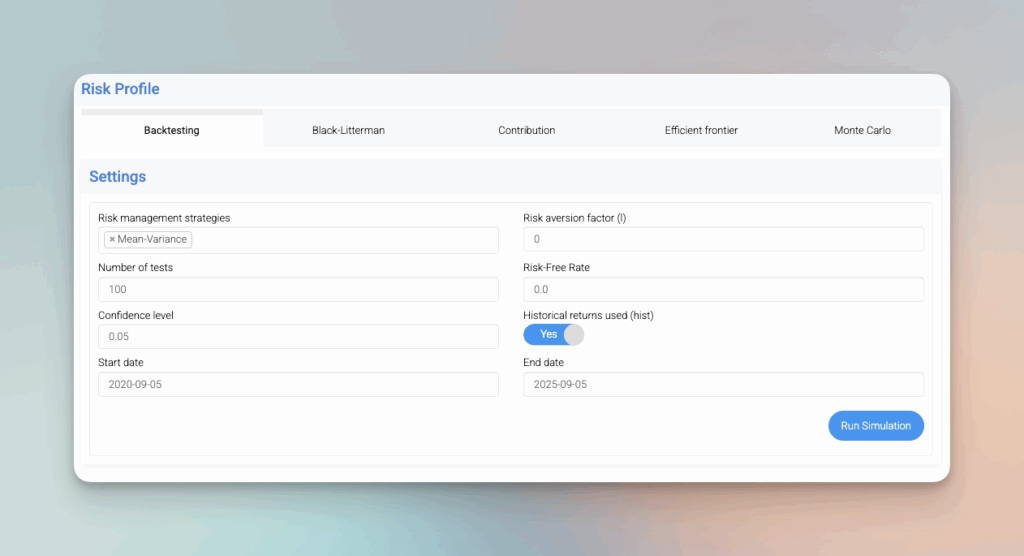

Kroki do przeprowadzenia solidnego testu wstecznego portfela

Aby przeprowadzić dokładny test historyczny portfela, konieczne jest podjęcie kilku kluczowych kroków: określenie aktywów w portfelu i ich odpowiednich alokacji, pozyskanie najwyższej jakości danych historycznych dla tych aktywów, ustalenie parametrów samego testu historycznego, przeprowadzenie procesu symulacji i skrupulatna ocena jego wyników. Działania te gwarantują precyzyjne i wiarygodne wyniki, które usprawniają podejmowanie decyzji inwestycyjnych. Kluczowe znaczenie ma systematyczna analiza wyników testu historycznego w celu zidentyfikowania obszarów wymagających poprawy i optymalizacji strategii inwestycyjnych.

Gromadzenie danych historycznych

Wysokiej jakości, szczegółowe dane historyczne są niezbędne dla dokładności analizy historycznej portfela. Przygotowanie zbioru danych obejmuje czyszczenie danych i dostosowanie do czynników takich jak dywidendy i podziały akcji.

Wybór okresu i dostosowanie do przepływów pieniężnych zapewnia, że dane dokładnie odzwierciedlają wyniki z przeszłości.

Konfiguracja testu historycznego

Dokładna konfiguracja parametrów ma kluczowe znaczenie dla uzyskania precyzyjnych wyników. Wykorzystanie zleceń stop-loss może wskazać najlepsze punkty wyjścia z transakcji w celu ograniczenia strat, funkcjonując jako skuteczna strategia zarządzania ryzykiem.

Zastosowanie scenariuszy testów warunków skrajnych pozwala inwestorom odkryć możliwe słabości w ich portfelach inwestycyjnych, zapewniając kompleksową ocenę ich strategii inwestycyjnych.

Uruchamianie symulacji

Proces wykonywania symulacji obejmuje przeprowadzenie testu historycznego i przeanalizowanie wskaźników wydajności w celu oceny skuteczności strategii. Bardzo ważne jest, aby mieć oko na transakcje podczas całej symulacji, ponieważ odgrywają one istotną rolę w ocenie skuteczności strategii, gwarantując, że wyniki są zarówno wiarygodne, jak i mogą informować o przyszłych działaniach.

Podejmując tę procedurę, uzyskuje się kompleksowy wgląd w to, jak dobrze strategia poradziłaby sobie w rzeczywistych warunkach rynkowych.

Analiza portfela

Analiza portfela jest kluczowym krokiem w ocenie wyników portfela inwestycyjnego. Oto kilka kluczowych aspektów analizy portfela:

Analiza składu portfela

Analiza składu portfela obejmuje sprawdzenie kombinacji aktywów w ramach portfela. Obejmuje to ocenę alokacji aktywów w różnych klasach aktywów, sektorach i branżach. Analizując skład portfela, inwestorzy mogą identyfikować mocne i słabe obszary oraz podejmować świadome decyzje dotyczące równoważenia portfela. Na przykład, jeśli portfel jest mocno obciążony konkretnym sektorem, który osiąga słabe wyniki, rozsądna może być dywersyfikacja na inne sektory w celu ograniczenia ryzyka. Wykorzystanie narzędzia do backtestingu portfela może zapewnić wgląd w historyczne wyniki różnych alokacji aktywów, pomagając inwestorom zoptymalizować ich portfel pod kątem lepszych wyników w przyszłości. Ta dokładna analiza zapewnia, że portfel inwestycyjny pozostaje zgodny z celami inwestora i jego tolerancją na ryzyko, ostatecznie zwiększając jego potencjał długoterminowego sukcesu.

Zwiększanie wydajności portfela dzięki analizie historycznej

Backtesting portfela zapewnia kluczowe spostrzeżenia, które mogą usprawnić proces podejmowania decyzji inwestycyjnych. Wskazując możliwe wady strategii inwestycyjnej, inwestorzy mają możliwość przeanalizowania tych spostrzeżeń i wprowadzenia niezbędnych modyfikacji przed wdrożeniem ich w rzeczywistych sytuacjach rynkowych.

Ocena strategii inwestycyjnych w różnych scenariuszach rynkowych potwierdza ich siłę i elastyczność, co jest niezbędne do osiągnięcia optymalnych wyników niezależnie od okoliczności ekonomicznych.

Dywersyfikacja i zrównoważenie

Na minimalizację ryzyka przy jednoczesnej poprawie zwrotów w portfelu inwestycyjnym znaczący wpływ ma odpowiednia dywersyfikacja i strategie równoważenia. Inwestując w wiele klas aktywów, skuteczna dywersyfikacja zapewnia, że portfel nie jest nadmiernie zależny od żadnego konkretnego aktywa.

Dzięki okresowemu równoważeniu, dopasowanie portfela do docelowego profilu ryzyka może być utrzymane pomimo zmian rynkowych. Proces ten zachowuje pożądaną równowagę alokacji aktywów konsekwentnie w czasie.

Techniki zarządzania ryzykiem

Podstawowe techniki zarządzania ryzykiem, w tym dywersyfikacja, równoważenie i testy warunków skrajnych, odgrywają kluczową rolę w określaniu i ograniczaniu możliwych strat. Portfolio Think Tank oferuje poufne, zweryfikowane rekomendacje dostosowane do kontekstu, które poprawiają ryzyko. zarządzanie portfelami.

Ciągłe zarządzanie ryzykiem umożliwia strategiom inwestycyjnym dostosowanie się do zmieniających się warunków rynkowych, zapewniając trwałe osiągnięcia w czasie.

Dopracowanie strategii

Poprawa zwrotów skorygowanych o ryzyko jest możliwa dzięki dopracowaniu strategii inwestycyjnych z wykorzystaniem wyników testów historycznych. Integrując świeże dane i bieżące ruchy rynkowe z tymi korektami, można poprawić ogólną wydajność inwestycji.

Regularne ulepszanie podejścia inwestycyjnego pomaga utrzymać portfele w synchronizacji z dominującą dynamiką rynku, co skutkuje osiągnięciem doskonałych wyników w przyszłości.

Najczęstsze pułapki w backtestingu portfela

Ważne jest, aby mieć świadomość, że podczas backtestingu portfela istnieją potencjalne błędy, które mogą skutkować zwodniczymi wynikami i zbyt optymistycznymi prognozami wyników. Nie można przecenić znaczenia gromadzenia dokładnych danych, biorąc pod uwagę, że wszelkie nieścisłości mogą znacznie wpłynąć na wiarygodność wyników testów historycznych.

Aby uzyskać znaczące i przydatne wnioski z testów historycznych portfela, należy unikać nadmiernej optymalizacji i potwierdzić, że strategie są testowane w różnych scenariuszach rynkowych. Ponadto konieczne jest systematyczne analizowanie wyników testów historycznych w celu zidentyfikowania i uniknięcia typowych pułapek.

Overfitting

Gdy model jest nadmiernie skalibrowany do danych z przeszłości, ma tendencję do wychwytywania losowych wahań zamiast prawdziwych trendów. Taka nadmierna optymalizacja prowadzi do strategii, które mogą zawieść w rzeczywistych warunkach rynkowych, szczególnie ze względu na obecność grubych ogonów.

Kluczowe jest unikanie nadmiernego dopasowania, aby test historyczny dostarczał wiarygodnych i przydatnych informacji do podejmowania decyzji.

Ignorowanie kosztów transakcyjnych

Przeoczenie wpływu kosztów transakcyjnych może skutkować przesadnym postrzeganiem potencjalnych zysków, co może zagrozić skuteczności strategii handlowej. Aby uzyskać dokładniejszą ocenę wydajności, kluczowe jest uwzględnienie zarówno opłat transakcyjnych, jak i poślizgu podczas testów historycznych.

Uwzględnienie tych wydatków pozwala inwestorom lepiej zrozumieć prawdopodobną rentowność ich podejścia inwestycyjnego.

Brak testów w różnych warunkach rynkowych

Zaniedbanie oceny strategii inwestycyjnych w różnych warunkach rynkowych, w tym hossy, bessy i okresów, w których rynek ani nie zyskuje, ani nie traci znacząco (rynki boczne), może prowadzić do podejść inwestycyjnych, które wyróżniają się w pewnych sytuacjach, ale zawodzą, gdy te warunki się zmieniają.

Aby zagwarantować rozwój solidnych i elastycznych strategii inwestycyjnych, które zapewniają spójne wyniki niezależnie od wahań gospodarczych, konieczne jest przeprowadzenie dokładnych testów historycznych w szeregu różnych scenariuszy rynkowych.

Rzeczywiste zastosowania analizy historycznej portfela

Praktyka backtestingu portfeli jest niezbędna do potwierdzenia skuteczności strategii inwestycyjnych poprzez ocenę ich historycznych wyników. Usługi takie jak TradingView zapewniają wsparcie nie tylko w zakresie backtestingu, ale także promują współpracę między inwestorami, co poprawia formułowanie strategii dzięki zbiorowej wiedzy i doświadczeniom.

Stosowanie strategii, które zostały poddane testom historycznym w rzeczywistych warunkach rynkowych, daje inwestorom pewność co do ich metod i przyczynia się do udoskonalenia ich portfeli inwestycyjnych z myślą o przyszłym dobrobycie. Kluczowe znaczenie ma systematyczna analiza wyników backtestów, aby upewnić się, że strategie te sprawdzają się w rzeczywistych zastosowaniach.

Studium przypadku: Akcje o dużej kapitalizacji

Po przeprowadzeniu testu historycznego na portfelu składającym się z akcji o dużej kapitalizacji, wyniki wykazały imponujący całkowity zwrot w wysokości 2,797% w ciągu prawie dwudziestu lat. Wyniki te znacznie przekroczyły wyniki benchmarku Russell 1000. Studium przypadku podkreśla, w jaki sposób backtesting służy jako narzędzie do wskazywania strategii, które historycznie przyniosły lepsze zwroty, oferując krytyczne informacje dla inwestorów.

Oceniając historyczne sukcesy akcji o dużej kapitalizacji, inwestorzy zyskują możliwość dostosowania swoich podejść inwestycyjnych w celu osiągnięcia porównywalnych lub lepszych wyników w kolejnych przedsięwzięciach. Ponadto istnieje wiele nazw portfeli dostępnych dla inwestycji o dużej kapitalizacji, które można dostosować do różnych stylów lub strategii inwestycyjnych.

Studium przypadku: Inwestycje w spółki o małej i średniej kapitalizacji

Podczas oceny strategii inwestycyjnych dla aktywów o małej i średniej kapitalizacji, testy historyczne często ujawniają różne elementy ryzyka i możliwe zyski, które różnią się od tych z większych firm. Akcje sklasyfikowane jako small cap, zdefiniowane przez kapitalizację rynkową w przedziale od $300 milionów do $2 miliardów, mogą oferować większe perspektywy wzrostu, jednocześnie wykazując zwiększoną zmienność.

Badając te wzorce za pomocą testów historycznych, inwestorzy uzyskują wgląd niezbędny do podejmowania decyzji dotyczących dystrybucji aktywów i formułowania strategii skutecznego zarządzania ryzykiem. Ponadto dostępne są różne nazwy portfeli dla inwestycji o małej i średniej kapitalizacji, które można dostosować do określonych stylów lub strategii inwestycyjnych.

Testy historyczne funduszy ETF i obligacji

Przeprowadzanie symulacji strategii łączących fundusze ETF z obligacjami umożliwia inwestorom ocenę, jak dobrze działają fundusze mieszane. Do benchmarków dla obligacji, rzucając światło na potencjalne ryzyko i zwroty. Taka analiza pomaga w udoskonaleniu dystrybucji aktywów w ramach portfela inwestycyjnego, poprawiając w ten sposób dywersyfikację przy jednoczesnym kontrolowaniu zagrożeń związanych z inwestycjami o stałym dochodzie. Dla funduszy ETF i inwestycji w obligacje dostępne są różne nazwy portfeli, które można dostosować do różnych stylów lub strategii inwestycyjnych.

Uwzględniając zarówno fundusze ETF, jak i obligacje w tych retrospektywnych analizach, inwestorzy mogą dążyć do stworzenia solidnie zbilansowanego portfela inwestycyjnego, który wytrzyma różne warunki rynkowe.

Podsumowanie

Zasadniczo, backtesting portfela służy jako kluczowy instrument, który umożliwia inwestorom odtworzenie i ocenę, jak ich podejście inwestycyjne poradziłoby sobie w historycznych warunkach rynkowych. Wykorzystanie danych z przeszłości pomaga inwestorom zrozumieć potencjalne ryzyko, zwroty i skuteczność ich strategii w celu ich udoskonalenia w celu uzyskania lepszych wyników w przyszłości. Ważne wskaźniki, takie jak roczna stopa zwrotu, zmienność i maksymalna wypłata, oferują szerokie ramy oceny strategii, które opierają się na dowodach empirycznych, a nie na domysłach.

Istnieje wiele narzędzi zaprojektowanych, aby pomóc w dokładnym backtestingu portfela - od bibliotek Python i platform internetowych po dostosowane do potrzeb arkusze kalkulacyjne. Zasoby te pomagają inwestorom w eksperymentowaniu z różnymi konfiguracjami w ramach ich portfeli, jednocześnie porównując wyniki z określonymi standardami. Ścisłe przestrzeganie metodycznych procedur przy jednoczesnym unikaniu typowych błędów, takich jak nadmierne dopasowanie lub zaniedbanie kosztów transakcyjnych, jest niezbędne do zapewnienia precyzyjnych wyników tych symulacji.

Wiedza zdobyta w procesie backtestingu może mieć kluczowe znaczenie dla poprawy ogólnego poziomu inwestycji. zarządzanie portfelem prowadząc do skuteczniejszej optymalizacji strategii, która sprawdza się w różnych scenariuszach ekonomicznych. Uwzględnienie takich elementów jak taktyka dywersyfikacji, okresowe działania równoważące i konsekwentny nadzór nad ryzykiem pomaga stworzyć dobrze zaokrąglone inwestycje zdolne do skutecznego znoszenia zmienności. Wyposażony w wiedzę specjalistyczną i instrumenty, którymi dysponujesz, jesteś lepiej przygotowany do zwiększenia swojego sukcesu inwestycyjnego poprzez biegłe stosowanie technik backtestingu portfela. Kluczowe znaczenie ma systematyczna analiza wyników testów historycznych w celu zidentyfikowania obszarów wymagających poprawy i zapewnienia solidnych wyników w różnych warunkach rynkowych.

Często zadawane pytania

Czym jest backtesting portfela?

Backtesting portfela ocenia strategię inwestycyjną poprzez symulację jej wyników w oparciu o dane historyczne, umożliwiając inwestorom ocenę jej potencjalnej przyszłej skuteczności.

Proces ten jest niezbędny do podejmowania świadomych decyzji w zakresie strategii inwestycyjnych.

Dlaczego backtesting portfela jest ważny?

Backtesting portfela ma kluczowe znaczenie, ponieważ pozwala inwestorom ocenić ryzyko i zwroty z ich strategii w symulowanym środowisku, prowadząc do bardziej świadomych decyzji i zwiększonej skuteczności strategii.

Proces ten zapewnia, że strategie są rygorystycznie testowane przed zastosowaniem w świecie rzeczywistym.

Jakie są kluczowe wskaźniki wykorzystywane w backtestingu portfela?

W procesie backtestingu portfela ważne miary, takie jak roczna stopa zwrotu, są wykorzystywane do pomiaru średniej rocznej stopy zwrotu. Zmienność jest badana w celu określenia ryzyka poprzez analizę wahań zwrotów, a maksymalna wypłata jest obserwowana w celu zidentyfikowania najbardziej gwałtownego spadku wartości portfela.

Te kluczowe wskaźniki oferują istotne informacje dotyczące wyników portfela, a także związanego z nim ryzyka.

Jakie narzędzia są dostępne do backtestingu portfela?

Dostępnych jest wiele narzędzi do backtestingu portfeli inwestycyjnych, w tym biblioteki Python, takie jak Backtrader, QuantConnect i Zipline. Do tego zadania można wykorzystać platformy online, takie jak Portfolio Visualizer i TradingView.

Dla tych, którzy preferują bardziej spersonalizowane podejście, niestandardowe arkusze kalkulacyjne w programach takich jak Excel są również realnymi metodami osiągnięcia skutecznej analizy portfela.

W jaki sposób backtesting portfela może poprawić wyniki inwestycyjne?

Backtesting portfela poprawia wyniki inwestycyjne, identyfikując wady strategii i pozwalając na modyfikacje w odpowiednim czasie, co skutkuje silniejszymi i bardziej elastycznymi metodami inwestycyjnymi.

W rezultacie to przyszłościowe udoskonalenie pomaga inwestorom w lepszym zarządzaniu różnymi scenariuszami rynkowymi. Kluczowe znaczenie ma systematyczna analiza wyników testów historycznych w celu oceny i optymalizacji strategii inwestycyjnych pod kątem lepszych wyników.

Powiązane artykuły

Szwajcarski CRM suwerenny: Oparty na sztucznej inteligencji.

Gotowy do działania.