Integrationen af kunstig intelligens (AI) i banksektoren har i høj grad forandret kundeservice, risikostyring og den overordnede finansielle drift. Et bemærkelsesværdigt eksempel er JPMorgan Chase, hvor over 200.000 medarbejderebruger aktivt AI-værktøjer for at forbedre produktiviteten og kundeinteraktionerne.

På samme måde, BBVA har vedtaget 3.300 ChatGPT Enterprise-licenser, med 80% af medarbejdere rapporterer, at ChatGPT sparer dem for mere end to timer om ugen og forbedrer effektiviteten på tværs af forskellige afdelinger. Denne udvikling understreger AI's centrale rolle i at revolutionere banksektoren.

På InvestGlass, Vi har observeret varierende adfærd blandt kunderne med hensyn til at anvende AI. Banker kan udnytte ChatGPT til forbedret kundesupport, afsløring af svindel, Processer for kreditgodkendelse, personlig formueforvaltning, Overvågning af overholdelse, og risikostyring. Ved at implementere AI strategisk kan finansielle institutioner forbedre effektiviteten, reducere omkostningerne og forbedre kundeoplevelserne.

Hvad er fremtiden for ChatGPT i finansverdenen?

Ved at udnytte kraften i maskinlæring og naturlig sprogbehandling har ChatGPT været afgørende for at omdefinere kundeoplevelsen. Det handler ikke kun om at generere menneskelignende svar på brugerforespørgsler eller yde præcis kundesupport. Det handler om at revolutionere den måde, hvorpå virksomhedsledere opfatter CX (kundeoplevelse), og hvordan topledelsen i tilstrækkelig grad forstår rollen som Digital bankvirksomhed AI. De seneste respondenter rapporterer om brug af AI, der langt overgår halvdelen af gennemsnittet i eurozonen, hvilket indikerer en hurtig indførelse.

Den første test, vi lavede, var med åben AI-chat GPT. Her har vi selvfølgelig potentielle risici, da dataene går til USA-baserede servere. Mange af vores kunder var derfor tilbageholdende med at bruge ChatGPT inde i systemet CRM eller PMS. Da vi i øjeblikket er i gang med at tilføje løsningen i vores egne lokaler, er kunstig intelligens kan bruges sikkert. Finansielle institutioner vil sætte pris på at hoste LLM'en direkte på deres servere.

Hvordan kan banker beskytte deres kundedata?

Finansielle institutioner, der altid er opmærksomme på risikostyring, især inden for Bekæmpelse af hvidvaskning af penge, For at sikre, at der ikke sker svindel, og for at identificere potentielle risikofaktorer, kan man udnytte ChatGPT og dens underliggende teknologi til at overvåge brugertransaktioner, analysere data og endda identificere potentielle overtrædelser af reglerne. Ved at bruge virtuelle assistenter som ChatGPT undgår bankerne desuden dyre bøder ved at sikre færre utilfredsstillende kundemøder og sikre nøjagtige og kompetente svar. Det handler ikke kun om sikkerhed; det handler om at strømline operationer og håndtering af potentielle risici. For at udnytte generative sprogværktøjer kører vi først intentionen med InvestGlass' fastkodede regler eller via den bløde no-code. automatiseringsværktøj, som banker kan tilpasse sig selv. I sidste ende kun hosting af kundernes data på den lokale server.

Hvordan vil ChatGPT påvirke bankernes rentabilitet?

Virtuelle assistenter, som er en del af den bredere AI-scene i bankverdenen, gør det muligt for bankdrift at fungere mere effektivt. Rutineopgaver som forespørgsler om kontosaldo, tjek af transaktionshistorik og endda opdateringer af finansielle nyheder håndteres hurtigt, hvilket frigør kundeservicemedarbejdere til at fokusere på mere komplekse opgaver. Det reducerer ikke kun de faste omkostninger til vedligeholdelse af store kundeserviceteams, men giver også mulighed for mere personlig kundeservice, hvilket fører til forbedret økonomisk sundhed for brugerne.

Vi mener, at overvågning af banktransaktioner vil stadig være hårdkodet automatisering. Men overvågning af brugertransaktioner og potentielle risici kan forbedres med en maskinlæringsalgoritme.

Hvordan gør Automatisering af robotprocesser påvirke finanssektoren?

Ifølge rapporter forventes RPA i banksektoren at nå op på $1,12 milliarder i 2025. Ved at udnytte AI-teknologi i forbindelse med RPA kan banksektoren også implementere automatisering i den komplekse beslutningsprocessen i banken som afsløring af svindel og bekæmpelse af hvidvaskning af penge.

Forbedring af kundeservice i bankinstitutioner

Finansielle institutioner håndterer dagligt et væld af forespørgsler, der omfatter emner fra kontospecifikationer, ansøgningsstatus og saldoforespørgsler. De udfordring for banker ligger i at besvare disse forespørgsler med minimale forsinkelser. En Deloitte-undersøgelse belyser denne udfordring: Over 80% af de kunder, der har brugt chatbots til produktrelaterede forespørgsler i de foregående 12 måneder, udtrykte modvilje mod at bruge dem igen. Desuden gav 46% udtryk for, at de foretrak interaktioner med fysiske filialer. Robotic Process Automation (RPA) har potentiale til at revolutionere dette ved at automatisere standardiserede processer til at levere svar i realtid og dermed reducere svartiden betydeligt. Det fremskynder ikke kun løsningen af forespørgsler, men frigør også menneskelige ressourcer til mere presserende opgaver. Forstærket af kunstig intelligens er RPA dygtig til at håndtere forespørgsler, der kræver dømmekraft. Med Natural Language Processing giver Chatbot Automation bots mulighed for at forstå og reagere på en menneskelignende måde på kundesamtaler.

Overholdelse af regler i bankverdenen

Bankernes centrale rolle inden for de økonomiske rammer kræver streng overholdelse af mange forskellige compliance-mandater. En Accenture-undersøgelse fra 2016 viste, at hele 73% af deltagerne opfattede RPA som et transformerende værktøj inden for compliance. RPA arbejder utrætteligt og øger produktiviteten samtidig med at man sikrer en upåklagelig præcision og dermed forbedrer kvaliteten af compliance-processen.

Kreditorbogholderi og operationel effektivitet

Kreditorområdet i bankverdenen er kendetegnet ved, at det gentager sig selv. Det kræver udtræk, verificering og efterfølgende behandling af leverandøroplysninger. Automatisering af robotprocesser, suppleret med OCR-teknologier (Optical Character Recognition) effektiviserer dette. OCR skelner leverandøroplysninger fra digitale eller fysiske formularer og leverer disse data til RPA-systemet, som efter verifikation behandler betalinger. I tilfælde af uoverensstemmelser advarer RPA-systemet de relevante ledere.

Strømlinet kreditkort og Realkreditlån Forarbejdning

Tidligere var behandlingen af kreditkortansøgninger en besværlig affære, der tog uger at afslutte. Denne lange tidsramme var skadelig for både kundetilfredsheden og bankens udgifter. Men indførelsen af RPA har forkortet denne periode til blot få timer. Gennem samtidige krydsreferencer med flere systemer verificerer RPA den nødvendige dokumentation, udfører baggrunds- og kredittjek og træffer beslutninger baseret på etablerede kriterier. På samme måde tager behandlingen af realkreditlån i USA i gennemsnit 50-53 dage, hvor man skal igennem flere kontrolpunkter. Med RPA kan varigheden af denne proces forkortes dramatisk, hvilket minimerer potentielle flaskehalse.

Risikostyring og afsløring af svindel

I denne digitale æra kæmper bankerne med den allestedsnærværende trussel om svigagtige aktiviteter. Det er en hård kamp at overvåge hver eneste transaktion for at identificere potentielle lovovertrædelser. RPA med sin realtidsovervågning identificerer og markerer unormale transaktionsmønstre og kan i nogle tilfælde endda forhindre svigagtige aktiviteter ved at implementere forebyggende foranstaltninger.

Strømlining af KYC-processen og hovedbogshåndtering

Den Kend din kunde (KYC) Proceduren er ikke til forhandling for bankerne, som typisk bruger en stor arbejdsstyrke til at undersøge kunderne. I betragtning af de enorme manuelle processer er mange banker gået over til RPA for at få effektive og nøjagtige KYC-procedurer. På samme måde skal banker vedligeholde en omhyggelig hovedbog, en opgave, der er fyldt med potentielle fejl, da den er afhængig af forskellige ældre systemer. RPA, som er teknologi-agnostisk, sammensmelter data fra forskellige systemer og sikrer nøjagtighed.

Revolutionering af rapportgenerering, account management og underwriting med RPA

RPA's alsidighed strækker sig til automatiseret rapportgenerering, hvilket letter fejlfri og hurtig dokumentoprettelse. Med hensyn til kontoadministration, især i scenarier, der kræver lukninger, sporer RPA effektivt konti, automatiserer meddelelser og letter endda lukninger under visse omstændigheder. Underwriting, en indviklet procedure til evaluering af finansielle transaktionsrisici, er blevet væsentligt optimeret med RPA, hvilket reducerer manuelle fejl, bias og muliggør datadrevne beslutninger.

Optimering af kontantindsamling, indskud og kontooprettelse

Facetterne af indsamling og indbetaling af kontanter er fyldt med udfordringer. RPA introducerer en hidtil uset effektivitet ved at centralisere registreringer og styrke transaktionssikkerheden. Kontooprettelsesprocessen, som traditionelt er en langstrakt procedure, fremskyndes med RPA, hvilket sikrer hurtigere låneprocesser og overholdelse af lovbestemmelserne.

Konklusionen er, at integrationen af RPA i banksektoren belyser potentialet for at øge driften og samtidig reducere behovet for omfattende menneskelige ressourcer. En undersøgelse foretaget af PricewaterhouseCoopers i den finansielle sektor understregede denne udvikling: 30% af de adspurgte tog gradvist RPA til sig, og mange var på vej til at indføre det i hele virksomheden.

Hvordan bruger banker InvestGlass til at give personlig finansiel rådgivning og kundeforespørgsler?

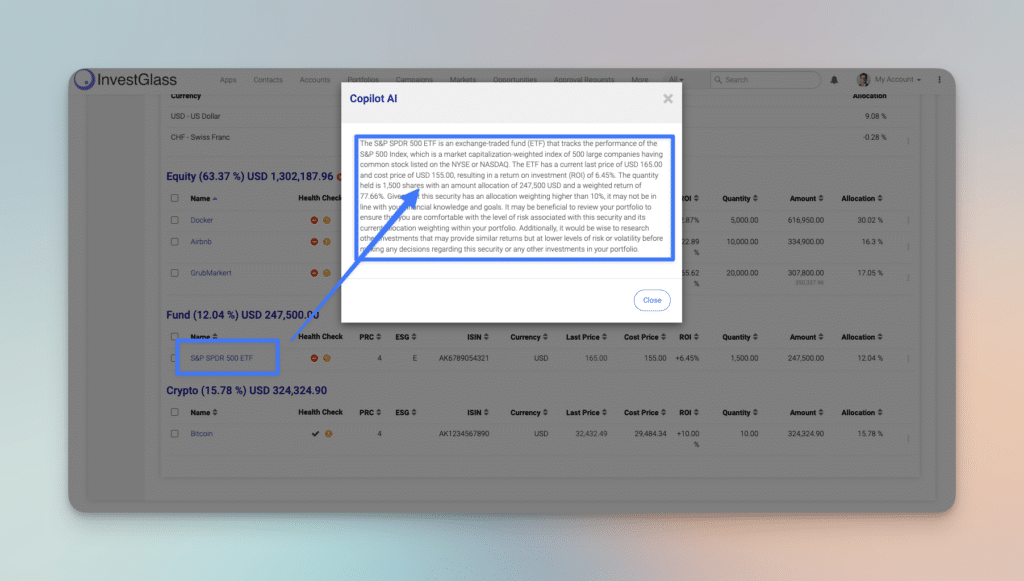

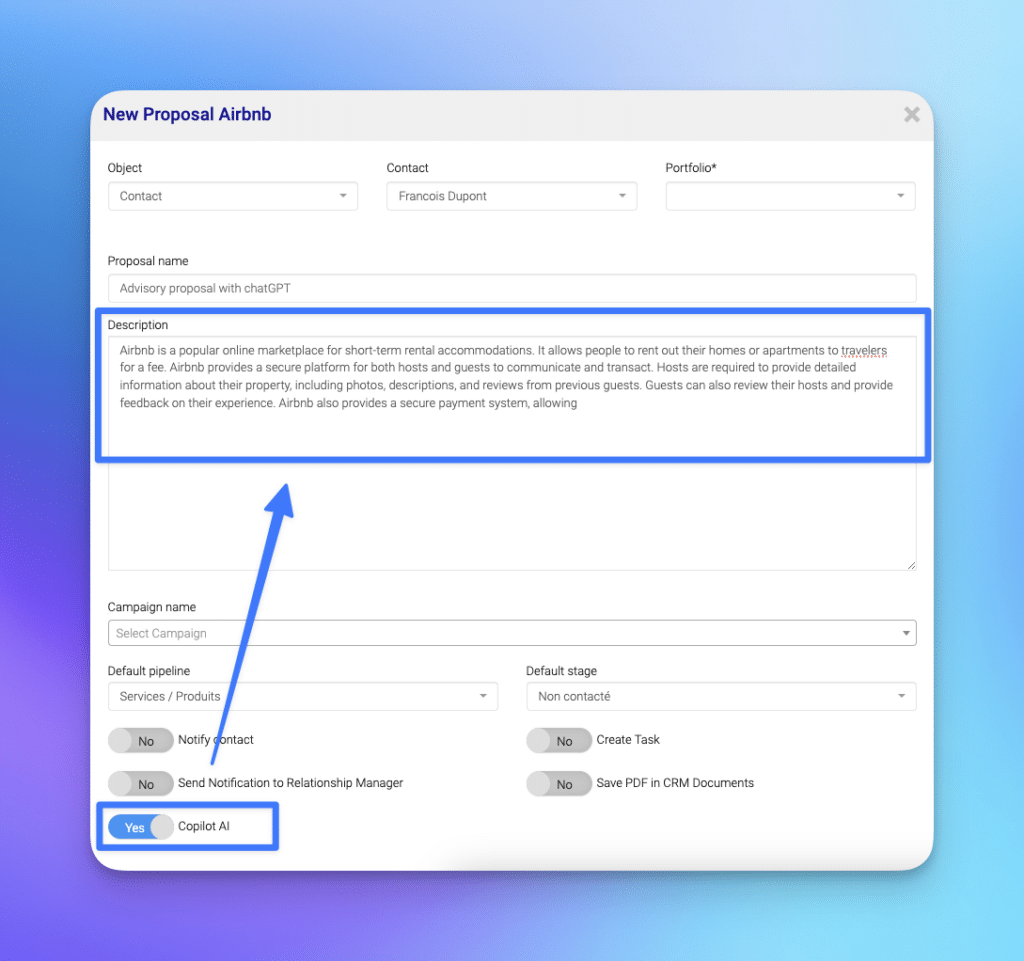

InvestGlass kombineret med ChatGPT er en stærk kombination, der gør det muligt for banker at levere personlig finansiel rådgivning. AI-værktøjer analyserer kundedata og giver indsigt i fremtidig kundeadfærd, finansielle mål og hjælper endda med at udvikle personlige finansielle produkter. Ved at udnytte generative sprogværktøjer er bankerne ikke kun udstyret til at give personlig økonomisk rådgivning, men kan også tilbyde tilpasset økonomisk rådgivning, så deres kunder kan træffe mere informerede økonomiske beslutninger.

Med dette system kan vi nu tilbyde rådgivning til kunder, der ønsker diskretionær porteføljeforvaltning. Det var ikke muligt i årevis, da det ville have været svært at analysere kundedata uden et værktøj som InvestGlass SA. InvestGlass blander alle data CRM + PMS + KYC + Investering for at give personlig finansiel rådgivning som aldrig før.

Automatiseringsrevolutionen med InvestGlass og ChatGPT

InvestGlass er med sine avancerede automatiseringsmuligheder ved at revolutionere banksektoren på mange måder. Ved at udnytte generative sprogværktøjer gør det bankerne i stand til at levere personlig kundeservice med uovertruffen effektivitet. I stedet for udelukkende at forlade sig på menneskelige kundeservicemedarbejdere kan den automatiserede kundeservice, som InvestGlass faciliterer, hurtigt og præcist besvare bankbrugernes kontoforespørgsler. Det kan være alt fra simple kontosaldi til mere kompliceret investeringsrådgivning, hvilket forbedrer den samlede kundeoplevelse.

AI kan bruges til at hjælpe banker eller til at forudsige kundeservice og support. “Hvem er den næste, der bliver ringet til ... hvordan man formulerer investeringsideer ...

Desuden hjælper InvestGlass bankerne i flere dimensioner. Det hjælper ikke kun med at udvikle personlige finansielle produkter, der er skræddersyet til den enkelte brugers behov, men spiller også en afgørende rolle i at identificere potentielle overtrædelser af reglerne. Med den stadigt stigende kompleksitet i den globale finansverden er evnen til at overvåge banktransaktioner, identificere potentiel svindel og sikre overholdelse af regler ved hjælp af AI til risikostyring afgørende. Det er især vigtigt, når den øverste ledelse forsøger at forstå og navigere tilstrækkeligt i labyrinten af lovgivningsmæssige forviklinger.

Ved at integrere InvestGlass’ automatisering kan finansielle rådgivere koncentrere sig om de mere nuancerede aspekter af deres rolle, som f.eks. at tilbyde personlige formueforvaltningstjenester, i stedet for dagligdags opgaver. Denne sømløse sammensmeltning af teknologi og menneskelig kontakt sikrer ikke kun effektiv kundeservice, men stræber også efter at forbedre brugernes økonomiske sundhed ved at adressere kundeforespørgsler med præcision og skabe tillid.

Konklusionen er, at det starter med kundedata.

I det stadigt udviklende landskab i den globale finanssektor bliver integrationen af avancerede teknologier som ChatGPT ikke bare en luksus, men en nødvendighed. Når banker og finansielle institutioner stræber efter at forbedre kundeoplevelsen, strømline driften og styrke risikostyringen, er det altafgørende at udnytte AI-værktøjer som ChatGPT. Sammen med platforme som InvestGlass har bankerne nu en enestående mulighed for at levere ikke bare effektive, men også dybt personlige tjenester.

Hos InvestGlass tror vi på, at den globale banksfære vil blive udvidet med nye tjenester, bedre finansielle opgaver og en forbedret fremtidig bankbrugeroplevelse. Så mange finansielle tjenester, som små banker vil levere med menneskelignende svar og en reduktion af potentielle risikofaktorer.

Dette er begyndelsen på en ny æra i bankverdenen, En fremtid, hvor AI-drevne løsninger omdefinerer kundeinteraktioner, finansiel rådgivning og selve essensen af bankdrift. Når vi ser på fremtiden, vil det utvivlsomt være hjørnestenen i en succesfuld, moderne og fremsynet finansiel institution at omfavne sådanne innovationer.

Relaterede artikler

Swiss Sovereign CRM: Bygget på AI.

Klar til at handle.