يمكن أن يكون امتلاك بنك مربحاً للغاية. تدر البنوك دخلاً من خلال القروض والرسوم والاستثمارات. تعتمد الربحية على الظروف الاقتصادية واللوائح التنظيمية والتكاليف. يستكشف هذا المقال مدى ربحية امتلاك بنك وما الذي يؤثر على هذه الأرباح.

الوجبات الرئيسية

تُستمد ربحية البنوك في المقام الأول من صافي هامش الفائدة ورسوم الخدمات ورسوم التبادل، والتي تساهم مجتمعةً في تحقيق أرباح كبيرة في القطاع المصرفي الأمريكي.

يعد فهم هيكل التكلفة، بما في ذلك تكاليف التشغيل والبنية التحتية، أمرًا ضروريًا لتحليل الأداء المالي للبنك وإمكانية تحقيق الربحية.

تؤثر التأثيرات التنظيمية، مثل متطلبات رأس المال وتكاليف الامتثال، بشكل كبير على ربحية البنوك والاستراتيجيات التشغيلية، مما يستلزم إدارة دقيقة لتعظيم العوائد.

فهم ربحية البنك

تلعب البنوك دورًا حاسمًا في النظام المالي من خلال السماح للعملاء بتغيير توقيت تدفقاتهم النقدية. يبدأ فهم أرباح البنوك بمعرفة كيفية تحقيق البنوك للدخل. تحقق البنوك الأرباح من عدة مصادر: الرسوم، وصافي هامش الفائدة، ورسوم التبادل. يُعد السوق المصرفي الأمريكي أحد أكثر الأسواق المصرفية ربحية على مستوى العالم. ففي كل عام، تحقق البنوك في هذا القطاع أرباحًا تصل إلى مئات المليارات.

وتتجاوز الربحية مجرد جني الأموال؛ فهي تمكّن البنوك من بناء مخزون احتياطي للمخاطر، والاستثمار في مشاريع طويلة الأجل، وإعادة القيمة إلى المساهمين. وتتطلب استدامة الربحية المستقبلية وجود رؤية واضحة واستثمارات طويلة الأجل وقاعدة رأسمالية قوية. وتعتبر هذه الربحية بمثابة مؤشر أداء حاسم للبنوك المملوكة للقطاع الخاص.

صافي هامش الفائدة

يُحتسب هامش الفائدة الصافي، وهو مقياس أساسي لربحية البنوك، على أنه الفرق بين الدخل المكتسب من القروض والفائدة المدفوعة على الودائع. تستفيد البنوك من هذا الهامش من خلال فرض أسعار فائدة على القروض أعلى مما تدفعه للمودعين. يمكن أن تؤثر التقلبات في أسعار الفائدة بشكل كبير على أرباح البنك، حيث يمكن أن تؤدي التغييرات إلى تغيير تكاليف الاقتراض وعائدات القروض.

عادةً ما يؤدي ارتفاع أسعار الفائدة إلى تعزيز الأرباح من خلال توسيع هذه الفجوة، مما يؤثر بشكل مباشر على هوامش الربح والأداء المالي.

رسوم الخدمات

من مصادر الإيرادات الحيوية الأخرى للبنوك رسوم الخدمات. غالبًا ما تفرض البنوك رسومًا مختلفة على صيانة الحساب والمعاملات والخدمات المصرفية الإضافية لتعزيز الربحية. من رسوم بطاقات الائتمان إلى رسوم أجهزة الصراف الآلي، تتراكم هذه الرسوم لتشكل جزءًا كبيرًا من إيرادات الحسابات المصرفية.

يسمح فرض الرسوم على الخدمات للبنوك بتغطية النفقات التشغيلية وتكاليف البنية التحتية، مما يضمن استدامة الأداء المالي.

الرسوم التبادلية

رسوم التبادل هي مصدر آخر مهم للإيرادات بالنسبة للبنوك. يتم دفع هذه الرسوم من قبل بنوك التجار إلى بنوك المستهلكين عند إجراء معاملات البطاقات. يتيح هذا النظام للمصارف تحقيق أرباح من كل معاملة تتم باستخدام بطاقات الائتمان أو الخصم التي أصدرتها. من خلال فرض هذه الرسوم، يمكن للبنوك تحقيق دخل كبير، مما يساهم في زيادة ربحيتها الإجمالية.

تدفقات الإيرادات في الأعمال المصرفية

البنوك هي مؤسسات مالية تدر دخلاً من خلال وسائل مختلفة. ويتمثل أحد المصادر الرئيسية للإيرادات في فرض فوائد على القروض، وهو ما يؤثر بشكل كبير على ربحية البنوك. بالإضافة إلى ذلك، تحصل البنوك على دخل من الأنشطة الاستثمارية و إدارة الثروات الخدمات، وتنويع مصادر إيراداتها.

تعمل الخدمات المصرفية الاحتياطية الجزئية على زيادة الربحية من خلال السماح للبنوك بإقراض جزء من الودائع، على الرغم من أنها تُدخل مخاطر السيولة. كما تعمل خدمات إدارة الثروات، بما في ذلك الاستشارات المالية وإدارة الاستثمار، على تعزيز الربحية من خلال جذب العملاء الذين يسعون للحصول على خدمات مالية شاملة.

فائدة القرض

الفائدة من القروض هي مصدر الإيرادات الرئيسي للبنوك، مما يؤثر بشكل كبير على الربحية الإجمالية. وتساهم أنواع مختلفة من القروض، مثل الرهون العقارية والقروض الشخصية وقروض السيارات، في تدفق هذه الإيرادات. من خلال فرض فوائد على هذه القروض، يمكن للبنوك توليد دخل ثابت، وهو أمر بالغ الأهمية للحفاظ على نموذج أعمال مربح.

إيرادات الاستثمار

كما تدر البنوك أيضاً دخلاً من خلال الاستثمارات في أسواق رأس المال والأوراق المالية. من خلال الانخراط في أسواق رأس المال وصناديق الاستثمار المشتركة، يمكن للمؤسسات المالية أن تكمل أرباحها. هذه هي الطريقة التي تجني بها البنوك الأموال.

إن تنويع مصادر الدخل من خلال الاستثمارات أمر ضروري للبنوك للحد من المخاطر وتعزيز الربحية.

خدمات إدارة الثروات

يساهم تقديم الخدمات الاستشارية وخدمات إدارة الثروات بشكل كبير في الربحية الإجمالية للبنك. ويساعد تقديم المشورة الاستثمارية وإدارة المحافظ الاستثمارية البنوك على جذب العملاء ذوي الملاءة المالية العالية وتقديم حلول مالية مصممة خصيصاً لهم.

وتؤدي هذه الخدمات إلى زيادة الدخل من الرسوم وتساعد في تحسين العلاقات مع العملاء، مما يؤدي في النهاية إلى زيادة الأرباح.

هيكل تكاليف البنوك

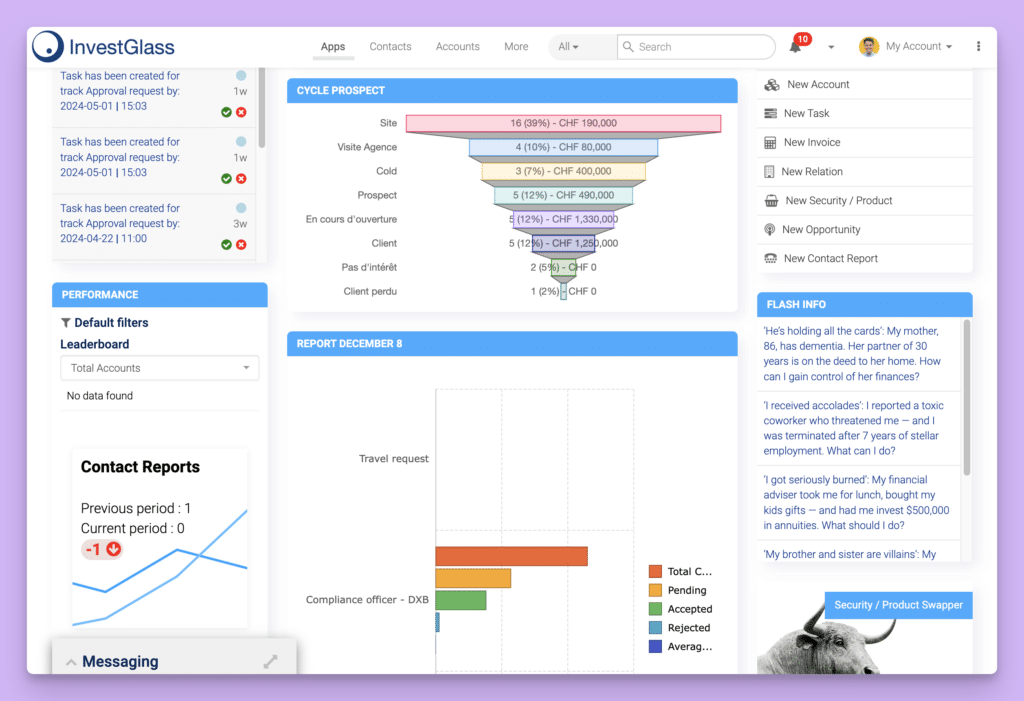

إنفست جلاس داشبورد

إن فهم هيكل تكلفة البنوك أمر بالغ الأهمية لتحليل ربحيتها. تتكبد البنوك نفقات تشغيلية ثابتة لا تتغير بشكل كبير مع مبلغ القرض، مما يجعل القروض الصغيرة أقل ربحية. تُصنف هذه النفقات إلى تكاليف فائدة وتكاليف غير فائدة، وتشمل النفقات غير الفائدة التكاليف التشغيلية مثل الرواتب والتكنولوجيا.

ويؤثر هيكل التكلفة الإجمالي بشكل كبير على الربحية، خاصة فيما يتعلق بالمصروفات التشغيلية ونفقات البنية التحتية.

مصروفات التشغيل

تشكل تكاليف الموظفين عادةً الحصة الأكبر من النفقات التشغيلية للبنك. تمثل تعويضات الموظفين، بما في ذلك الرواتب والمزايا، نسبة كبيرة من إجمالي التكاليف. بالإضافة إلى ذلك، تُعد صيانة الفروع والاستثمارات التكنولوجية من المساهمين الرئيسيين في النفقات التشغيلية.

وتُعد إدارة هذه التكاليف أمراً حيوياً للحفاظ على هوامش الربح والأداء المالي العام.

تكاليف البنية التحتية

يترتب على صيانة الفروع المادية والمنصات الرقمية تكاليف بنية تحتية كبيرة للبنوك. وتشمل هذه التكاليف الإيجار والمرافق والصيانة للفروع المادية. يمكن أن يكلف إنشاء فرع متكامل الخدمات حوالي 1.5 مليون دولار أمريكي، وتصل نفقات التشغيل السنوية إلى حوالي مليون دولار أمريكي لكل فرع.

يمكن أن تؤثر هذه النفقات بشكل كبير على ربحية البنك.

إدارة المخاطر

استراتيجيات إدارة المخاطر الفعالة ضرورية للبنوك لتقليل الخسائر المحتملة المرتبطة بمخاطر الائتمان. تنطوي إدارة مخاطر الائتمان وضمان الامتثال للوائح التنظيمية على تكاليف كبيرة تؤثر على الاستقرار المالي العام. وتعتبر هذه النفقات ضرورية للحفاظ على قاعدة رأسمالية سليمة والحماية من التخلف المحتمل عن سداد القروض.

التأثير التنظيمي وتأثير الذكاء الاصطناعي على الربحية

استثمر في الزجاج - استعد للذكاء الاصطناعي

للمتطلبات التنظيمية تأثير كبير على ربحية البنوك. فمتطلبات الحد الأدنى لرأس المال تحدد مقدار الأموال التي يجب على البنوك الاحتفاظ بها في متناول اليد، مما يؤثر على قدراتها على الإقراض. منذ الأزمة المالية العالمية، أصبحت البنوك تتمتع برأس مال أفضل وسيولة أكبر بسبب تحسن التنظيم والإشراف. ومع ذلك، فإن زيادة التدقيق التنظيمي يمكن أن يجهد الربحية من خلال إضافة تكاليف الامتثال وإدارة المخاطر.

يتطلب امتلاك بنك فهمًا عميقًا لصناعة الخدمات المالية والتزامًا بالامتثال التنظيمي المستمر.

متطلبات رأس المال

عادة ما تفرض الهيئات التنظيمية الحد الأدنى من متطلبات رأس المال التي تؤثر على قدرة البنوك على توزيع الأرباح. ويتطلب إنشاء بنك نفقات رأسمالية أولية كبيرة، غالباً ما تكون بالملايين، لتلبية هذه الاحتياجات التنظيمية والتشغيلية. يحتاج مالكو البنوك المحتملون عادةً إلى ما بين 12 مليون دولار و20 مليون دولار للاستثمار في رأس المال الأولي.

تكاليف الامتثال

غالبًا ما يؤدي استيفاء المعايير التنظيمية إلى نفقات مالية كبيرة للبنوك، مما قد يؤدي إلى تقليص هوامش أرباحها. وتقلل تكاليف الامتثال هذه من هوامش الربح ويمكن أن تخلق تحديات تشغيلية تستلزم إجراء تعديلات في استراتيجيات البنوك.

يمكن أن تفرض اللوائح التنظيمية الجديدة تكاليف إضافية وتؤثر على ربحية البنوك.

الخدمات المصرفية الاحتياطية الجزئية

يسمح الاحتياطي الجزئي المصرفي للبنوك بإقراض البنوك أكثر من احتياطياتها الفعلية، مما يؤثر على السيولة الإجمالية. ويمكن أن تؤدي هذه الممارسة إلى تضخيم الربحية ولكنها تؤدي أيضًا إلى مخاطر السيولة.

يساعد فهم ديناميكيات الخدمات المصرفية للاحتياطي الجزئي المؤسسات المالية على إدارة أموالها والحفاظ على الربحية مع الالتزام بالمتطلبات التنظيمية.

تستفيد البنوك الكبيرة من الموارد الهائلة والاعتراف القوي بالعلامة التجارية للهيمنة على السوق. في المقابل، غالبًا ما تتنافس البنوك الصغيرة من خلال تقديم خدمات شخصية مصممة خصيصًا لتلبية احتياجات العملاء الفردية. تقوم البنوك المجتمعية ببناء علاقات قوية داخل مجتمعاتها المحلية، مما يعزز ولاء العملاء.

استحوذت البنوك عبر الإنترنت على حصة سوقية متزايدة من خلال تقديم رسوم أقل وأسعار فائدة أعلى على الودائع وحسابات التوفير الجذابة.

العوامل الاقتصادية

تعتبر أسعار الفائدة محورية في التأثير على ربحية البنوك. فمع ارتفاع أسعار الفائدة، يمكن للبنوك أن تكسب المزيد من القروض مقارنة بما تدفعه من فوائد للمودعين، وبالتالي زيادة الربحية.

تلعب الدورات الاقتصادية وتغيرات أسعار الفائدة دورًا حاسمًا في تحديد أرباح البنوك وتؤثر بشكل مباشر على أدائها المالي.

التطورات التكنولوجية

دمج التقنيات المتقدمة مثل الذكاء الاصطناعي في العمليات المصرفية أمر بالغ الأهمية للحفاظ على القدرة التنافسية. الذكاء الاصطناعي تحسين عمليات إدارة المخاطر من خلال السماح للبنوك بتقييم أفضل مخاطر الائتمان وإدارة التخلف عن السداد.

يشهد القطاع المصرفي تغيرات كبيرة بسبب التحول الرقمي والابتكارات التي تقوم بها شركات التكنولوجيا المالية، مما يعيد تشكيل النماذج المصرفية التقليدية ويؤدي إلى تحسين الكفاءة وتقديم الخدمات.

مقاييس الربحية ومؤشرات الأداء

يمكن تقييم ربحية البنوك من خلال مقاييس مختلفة، بما في ذلك صافي هامش الفائدة ورسوم الخدمات. تشمل مقاييس الربحية الرئيسية للبنوك العائد على الأصول (ROA) والعائد على حقوق الملكية (ROE) ونسبة الكفاءة. يمكن للبنوك أن تحقق أرباحًا إجمالية تقارب 100% وتحافظ على هوامش صافية تبلغ حوالي 30.89%، مما يجعلها أكثر ربحية إلى حد كبير مقارنة بالعديد من أنواع الأعمال الأخرى.

العائد على الأصول (ROA)

العائد على الأصول (ROA) يقيس العائد على الأصول (ROA) الأرباح المحققة لكل دولار من أصول البنك، مما يسمح بإجراء مقارنات بين المحافظ المختلفة. وهو يشير إلى مدى فعالية استخدام البنك لأصوله لتوليد الأرباح، ويتم حسابه بقسمة صافي الدخل على إجمالي الأصول.

وتشير القيم الأعلى للعائد على الأصول إلى أداء أفضل واستخدام أكثر كفاءة للأصول.

العائد على حقوق الملكية (ROE)

يُحتسب العائد على حقوق المساهمين (ROE) بقسمة صافي الدخل على حقوق المساهمين، وهو بمثابة مؤشر لربحية البنك وكفاءته. ويوضح العائد على حقوق المساهمين مدى جودة الأرباح التي يحققها البنك من حقوق المساهمين، حيث تشير النسب الأعلى إلى عوائد أفضل للمستثمرين.

وقد بلغ متوسط العائد على حقوق المساهمين حوالي 14% في أواخر عام 2021، مما يعكس اتجاهًا منتعشًا بعد الانخفاضات التي حدثت أثناء الجائحة.

نسبة الكفاءة

تعكس نسبة الكفاءة النفقات غير المتعلقة بالفائدة للبنك كنسبة مئوية من إيراداته، مما يوفر نظرة ثاقبة على كفاءته التشغيلية. ويتم احتسابها بقسمة المصروفات غير المتعلقة بالفائدة على إجمالي الإيرادات، حيث تشير النسب المنخفضة إلى إدارة أفضل للتكاليف.

تعتبر النسب التي تقل عن 50% هي النسبة المثلى لعمليات البنك، مما يبرز الكفاءة التشغيلية الفعالة.

التحديات والمخاطر في الأعمال المصرفية

صُممت الأطر التنظيمية لتعزيز استقرار البنوك، مما يؤثر بشكل كبير على استراتيجيات تحقيق الأرباح. ومع ذلك، يمكن أن تفرض هذه الأطر أيضًا قيودًا تؤثر على هوامش الربح. وقد يؤدي الجانب السلبي المحتمل لتعظيم الأرباح على المدى القصير إلى الإضرار بالمرونة على المدى الطويل وتشجيع المخاطرة.

وقد جسدت الأزمة المالية العالمية كيف يمكن أن يؤثر الانكماش الاقتصادي الحاد على ربحية البنوك.

مخاطر الائتمان

تنشأ مخاطر الائتمان عندما يفشل المقترضون في الوفاء بالتزامات قروضهم، مما يؤثر على السلامة المالية للبنك. يأتي المصدر الرئيسي لمخاطر الائتمان من احتمال تخلف المقترضين عن سداد القروض، مما يؤدي إلى خسائر مالية كبيرة للبنوك.

يمكن أن يؤدي ارتفاع مستويات تخلف المقترضين عن السداد إلى تقويض الاستقرار المالي والربحية بشكل عام.

مخاطر أسعار الفائدة

يمكن أن تؤثر التقلبات في أسعار الفائدة على صافي هامش الفائدة لدى البنك، وبالتالي تؤثر على أرباحه الإجمالية. وتؤثر هذه التقلبات بشكل مباشر على هوامش الأرباح، لا سيما من خلال تغيرات صافي دخل الفائدة. يمكن أن تؤدي تغيرات أسعار الفائدة إلى تعطيل أرباح البنك وتؤثر على استقراره المالي بشكل عام.

التغييرات التنظيمية

تمثل التغييرات التنظيمية عاملاً حاسماً يؤثر على عمليات البنوك وربحيتها الإجمالية. حيث تؤثر المتطلبات التي تفرضها كيانات مثل الاحتياطي الفيدرالي ومؤسسة التأمين على الودائع الفيدرالية (FDIC) بشكل مباشر على كيفية إدارة البنوك لأموالها وربحيتها. تفرض تكاليف الامتثال للوائح التنظيمية عبئًا ماليًا كبيرًا، مما يؤثر على هوامش الربح.

نموذج أعمال البنك وكفاءته

يلعب نموذج أعمال البنك وكفاءته دورًا حاسمًا في تحديد ربحيته. يمكن لنموذج الأعمال المصمم جيدًا أن يساعد البنك على زيادة إيراداته إلى أقصى حد وتقليل تكاليفه، في حين أن الكفاءة التشغيلية تمكنه من تقديم خدمات عالية الجودة للعملاء بتكلفة أقل. يعد فهم هذه العناصر أمرًا ضروريًا لأي شخص يتطلع إلى الخوض في تعقيدات ربحية البنك.

تأثير نماذج الأعمال المختلفة

يمكن أن تؤثر نماذج الأعمال المختلفة بشكل كبير على ربحية البنك. على سبيل المثال، البنك الذي يركز على الخدمات المصرفية للأفراد سيكون له نهج مختلف عن البنك المتخصص في الخدمات المصرفية للشركات. عادةً ما يكون لدى بنوك التجزئة شبكة أكبر من الفروع وأجهزة الصراف الآلي وتقدم مجموعة واسعة من الخدمات المصرفية للأفراد، مثل بطاقات الائتمان والقروض الشخصية وحسابات التوفير. يعتمد هذا النموذج بشكل كبير على جذب قاعدة كبيرة من العملاء وتوليد الدخل من خلال رسوم الخدمة وصافي هامش الفائدة.

من ناحية أخرى، قد تعمل بنوك الشركات بشبكة أصغر من الفروع ولكنها تقدم خدمات متخصصة مثل إدارة النقد, تمويل التجارةوالقروض واسعة النطاق. تركز هذه البنوك على بناء العلاقات مع الشركات وتوليد الإيرادات من خلال المعاملات ذات القيمة العالية والحلول المالية المصممة خصيصًا. لكل نموذج من نماذج الأعمال مجموعة من المزايا والتحديات الخاصة به، ويمكن أن يؤثر اختيار النموذج بشكل كبير على هوامش ربح البنك وأدائه المالي بشكل عام.

الكفاءة التشغيلية

الكفاءة التشغيلية هي عامل حاسم آخر في ربحية البنك. فالبنك الذي يستطيع تقديم خدمات عالية الجودة بتكلفة أقل سيكون بطبيعة الحال أكثر ربحية. هناك العديد من الاستراتيجيات التي يمكن للبنوك استخدامها لتعزيز كفاءتها التشغيلية. الاستثمار في التكنولوجيا هو إحدى هذه الاستراتيجيات؛ فمن خلال اعتماد البرامج المصرفية المتقدمة والمنصات الرقمية، يمكن للبنوك تبسيط عملياتها وتقليل تكاليف العمالة اليدوية.

بالإضافة إلى ذلك، يمكن للبنوك تحسين الكفاءة من خلال تحسين عملياتها الداخلية. قد يتضمن ذلك إعادة هندسة سير العمل للتخلص من التكرار وأتمتة المهام الروتينية وتنفيذ أفضل الممارسات في إدارة المشاريع. الاستعانة بمصادر خارجية للوظائف غير الأساسية، مثل دعم تكنولوجيا المعلومات أو خدمة العملاء، كما يمكن أن تساعد البنوك على التركيز على أنشطتها التجارية الأساسية مع تقليل التكاليف التشغيلية.

من خلال التركيز على كل من نموذج الأعمال القوي والكفاءة التشغيلية، يمكن للمصارف تعزيز ربحيتها وضمان النجاح على المدى الطويل في القطاع المصرفي التنافسي.

اتجاهات التكنولوجيا المالية الناشئة

إن تمر الصناعة المصرفية بتحول كبيرمدفوعة باتجاهات التكنولوجيا المالية الناشئة. تعمل هذه الاتجاهات على إعادة تشكيل كيفية عمل البنوك وخلق فرص جديدة لتحسين الكفاءة والربحية. إن مواكبة هذه التطورات أمر بالغ الأهمية بالنسبة للبنوك التي تهدف إلى الحفاظ على قدرتها التنافسية والابتكار.

ابتكارات التكنولوجيا المالية

تُحدث ابتكارات التكنولوجيا المالية، مثل المدفوعات عبر الهاتف المحمول وسلسلة الكتل، ثورة في الطريقة التي تقدم بها البنوك خدماتها لعملائها. على سبيل المثال، تتيح المدفوعات عبر الهاتف المحمول للعملاء إجراء المعاملات باستخدام هواتفهم الذكية، مما يُغنيهم عن زيارة الفرع أو ماكينة الصراف الآلي. هذه الراحة لا تعزز من رضا العملاء فحسب، بل تقلل أيضًا من التكاليف التشغيلية المرتبطة بالحفاظ على الفروع المادية.

توفر تقنية سلسلة الكتل، وهي نظام دفتر الأستاذ الموزع، معالجة آمنة وشفافة للمعاملات. من خلال الاستفادة من سلسلة الكتل، يمكن للبنوك تقليل مخاطر الاحتيال وتبسيط عمليات التسوية وخفض تكاليف المعاملات. تُعد هذه التقنية مفيدة بشكل خاص للمدفوعات عبر الحدود وتمويل التجارة، حيث تكون الطرق التقليدية بطيئة ومكلفة في كثير من الأحيان.

الذكاء الاصطناعي كما أن الذكاء الاصطناعي (AI) والتعلم الآلي يحققان تقدمًا كبيرًا في القطاع المصرفي. يمكن للذكاء الاصطناعي تحليل كميات هائلة من بيانات العملاء لتقديم المشورة المالية الشخصية وتوصيات المنتجات, تعزيز مشاركة العملاء والرضا. يمكن لخوارزميات التعلُّم الآلي اكتشاف أنماط المعاملات غير المعتادة، مما يساعد البنوك على منع الاحتيال وإدارة المخاطر بشكل أكثر فعالية.

وبشكل عام، تخلق هذه الاتجاهات الناشئة في مجال التكنولوجيا المالية سبلاً جديدة للبنوك لتعزيز كفاءتها التشغيلية وربحيتها. ومن خلال تبني هذه الابتكارات، يمكن للبنوك تقديم خدمات أفضل لعملائها وتقليل التكاليف والبقاء في صدارة الصناعة المصرفية سريعة التطور.

تطبيق InvestGlass في بنك كريدي أجريكول نيكست

إنفست جلاس إدارة علاقات العملاء السويسري

بنك كريدي أجريكول نيكست

في خطوة استراتيجية تهدف إلى تحويل تجربة العملاء وأتمتة العمليات الداخلية، أطلق بنك كريدي أجريكول نكست في مارس 2024 منصته الجديدة لإدارة العملاء المحتملين وإدارة علاقات العملاء. يمثل هذا الإطلاق خطوة مهمة في رقمنة الخدمات المصرفية للأفراد.

وكان مكسيم شارتون، نائب مدير التطوير، في طليعة القائمين على هذه المبادرة، وأعرب عن ارتياحه لنجاح تطبيق أداة الأتمتة الجديدة هذه. ويصرح مكسيم شارتون قائلاً: "إن نشر تطبيق InvestGlass في بنك Next Bank التابع لبنك كريدي أجريكول يمثل أكثر بكثير من مجرد تحسين تقني؛ فهو تحول ثقافي يسمح للبنك بمواصلة الابتكار وتحسين رحلاته الرقمية في خدمة عملائه".

الرسالة المناسبة في الوقت المناسب، بفضل الرحلات الشخصية

يستجيب اختيار InvestGlass كحل لإدارة العملاء المحتملين إلى تحدٍ كبير واجهه بنك كريدي أجريكول نيكست: الاستجابة بفعالية لاحتياجات قاعدة العملاء المتنامية مع إدارة التنوع اللغوي الكبير بين الموظفين والعملاء الذين يتحدثون أكثر من أربع لغات مختلفة. وكانت المرونة وقدرات الأتمتة التي يتمتع بها InvestGlass حاسمة في تقديم استجابة ملائمة لهذا التدفق الهائل من العملاء الجدد مع ضمان خدمة شخصية وفعالة.

رقمنة إدارة العملاء المحتملين: منصة InvestGlass كعمود فقريّ

كان لجدولة المواعيد، وأتمتة تدفق العملاء المحتملين، والأدوات البريدية المدمجة في منصة InvestGlass دور حاسم في تحقيق هذا الهدف. فقد سمحت للبنك بإدارة اتصالاته بشكل أكثر مرونة وتخصيصًا، بغض النظر عن القناة المستخدمة. ويضيف ستيفان غرايفلي، مدير الوكالة الإلكترونية: "تسمح لنا منصة InvestGlass بتحسين كفاءتنا التشغيلية مع تحسين تجربة عملائنا بشكل كبير".

هل امتلاك بنك مناسب لك؟

يمكن أن يوفر امتلاك بنك مكافآت مالية كبيرة ولكنه ينطوي أيضاً على مخاطر ومسؤوليات كبيرة. يعد إنشاء بنك من أكثر المشاريع التجارية المربحة، نظراً لإمكانية تحقيق أرباح كبيرة.

يساعد هذا القسم القراء على تقييم ما إذا كان امتلاك بنك مناسباً لهم.

الالتزامات المالية

يتطلب إنشاء بنك نفقات مالية كبيرة لرأس المال الأولي والنفقات التشغيلية الجارية. وهذا الاستثمار، الذي يتراوح بين 12 مليون دولار و20 مليون دولار، ضروري لتلبية الاحتياجات التنظيمية والتشغيلية.

المكافآت طويلة الأجل

يمكن لامتلاك بنك أن يدر أرباحاً كبيرة على المدى الطويل، مما يوفر الأمان المالي والاستقرار مع مرور الوقت. وفي حين أن أرباح البنك قد تستغرق سنوات لتحقيقها، فإن إمكانية تحقيق دخل ثابت من خلال الفوائد على القروض والرسوم تجعل منه مشروعاً جذاباً.

يمكن أن توفر ربحية البنك على المدى الطويل إيرادات ثابتة وزيادة في الأصول، مما يساهم في ربح البنك بشكل عام.

الملاءمة الشخصية

إن تقييم المهارات الشخصية والخبرة والأهداف المالية أمر حيوي لتحديد ما إذا كان امتلاك بنك هو المشروع المناسب. ومن الضروري تقييم المؤهلات، مثل الخبرة المالية والقدرة على تحمل المخاطر، قبل السعي لامتلاك بنك.

يمكن أن تساعد المواءمة بين الأهداف المالية الشخصية ومتطلبات ملكية البنك في توضيح ما إذا كان هذا الاستثمار قابلاً للتطبيق.

الملخص

في الختام، يمكن أن يكون امتلاك بنك مشروعاً مربحاً للغاية إذا تمت إدارته بشكل جيد. بدءاً من فهم تدفقات الإيرادات المختلفة وإدارة التكاليف وصولاً إلى التعامل مع المشهد التنظيمي والديناميكيات التنافسية، تتطلب ملكية البنك الناجحة مزيجاً من الفطنة المالية والتخطيط الاستراتيجي والقدرة على التكيف. من خلال الاستفادة من هذه الرؤى، يمكن لمالكي البنوك المحتملين اتخاذ قرارات مستنيرة وتمهيد الطريق لمستقبل مربح في القطاع المصرفي.

الأسئلة الشائعة

كيف تجني البنوك الأموال في المقام الأول؟

تُحقق البنوك إيراداتها في المقام الأول من خلال الفوائد المكتسبة على القروض، إلى جانب رسوم الخدمات والرسوم التبادلية. وهذا النموذج يمكّنها من الحفاظ على عملياتها وتنميتها بفعالية.

ما هو صافي هامش الفائدة؟

صافي هامش الفائدة هو الفرق بين الدخل الناتج عن القروض ومصاريف الفائدة المرتبطة بالودائع. يشير هذا المقياس المالي الرئيسي إلى ربحية البنك من أنشطة الإقراض.

ما هي التكاليف الكبيرة التي تتحملها البنوك؟

تشمل التكاليف الكبيرة للبنوك في المقام الأول نفقات التشغيل وتكاليف البنية التحتية ونفقات إدارة المخاطر. هذه النفقات ضرورية للحفاظ على كفاءة العمليات وضمان الاستقرار المالي.

كيف تؤثر المتطلبات التنظيمية على ربحية البنوك؟

وتؤثر المتطلبات التنظيمية على ربحية البنوك من خلال فرض تفويضات رأسمالية وتكاليف الامتثال، وبالتالي تقييد هوامش الربح. وهذا يستلزم تحقيق توازن دقيق بين الحفاظ على المعايير التنظيمية وتحقيق الأداء المالي.

هل امتلاك بنك استثمار جيد؟

يمكن أن يكون امتلاك بنك فرصة استثمارية مربحة توفر أرباحًا كبيرة على المدى الطويل؛ ومع ذلك، فإنه يتطلب التزامًا ماليًا كبيرًا واستراتيجيات فعالة لإدارة المخاطر.

تلعب البنوك دورًا حاسمًا في النظام المالي من خلال السماح للعملاء بتغيير توقيت تدفقاتهم النقدية. يبدأ فهم أرباح البنوك بمعرفة كيفية تحقيق البنوك للدخل. تحقق البنوك الأرباح من عدة مصادر: الرسوم، وصافي هامش الفائدة، ورسوم التبادل. يُعد السوق المصرفي الأمريكي أحد أكثر الأسواق المصرفية ربحية على مستوى العالم. ففي كل عام، تحقق البنوك في هذا القطاع أرباحًا تصل إلى مئات المليارات.

وتتجاوز الربحية مجرد جني الأموال؛ فهي تمكّن البنوك من بناء مخزون احتياطي للمخاطر، والاستثمار في مشاريع طويلة الأجل، وإعادة القيمة إلى المساهمين. وتتطلب استدامة الربحية المستقبلية وجود رؤية واضحة واستثمارات طويلة الأجل وقاعدة رأسمالية قوية. وتعتبر هذه الربحية بمثابة مؤشر أداء حاسم للبنوك المملوكة للقطاع الخاص.

تلعب البنوك دورًا حاسمًا في النظام المالي من خلال السماح للعملاء بتغيير توقيت تدفقاتهم النقدية. يبدأ فهم أرباح البنوك بمعرفة كيفية تحقيق البنوك للدخل. تحقق البنوك الأرباح من عدة مصادر: الرسوم، وصافي هامش الفائدة، ورسوم التبادل. يُعد السوق المصرفي الأمريكي أحد أكثر الأسواق المصرفية ربحية على مستوى العالم. ففي كل عام، تحقق البنوك في هذا القطاع أرباحًا تصل إلى مئات المليارات.

وتتجاوز الربحية مجرد جني الأموال؛ فهي تمكّن البنوك من بناء مخزون احتياطي للمخاطر، والاستثمار في مشاريع طويلة الأجل، وإعادة القيمة إلى المساهمين. وتتطلب استدامة الربحية المستقبلية وجود رؤية واضحة واستثمارات طويلة الأجل وقاعدة رأسمالية قوية. وتعتبر هذه الربحية بمثابة مؤشر أداء حاسم للبنوك المملوكة للقطاع الخاص.

البنوك هي مؤسسات مالية تدر دخلاً من خلال وسائل مختلفة. ويتمثل أحد المصادر الرئيسية للإيرادات في فرض فوائد على القروض، وهو ما يؤثر بشكل كبير على ربحية البنوك. بالإضافة إلى ذلك، تحصل البنوك على دخل من الأنشطة الاستثمارية و إدارة الثروات الخدمات، وتنويع مصادر إيراداتها.

تعمل الخدمات المصرفية الاحتياطية الجزئية على زيادة الربحية من خلال السماح للبنوك بإقراض جزء من الودائع، على الرغم من أنها تُدخل مخاطر السيولة. كما تعمل خدمات إدارة الثروات، بما في ذلك الاستشارات المالية وإدارة الاستثمار، على تعزيز الربحية من خلال جذب العملاء الذين يسعون للحصول على خدمات مالية شاملة.

البنوك هي مؤسسات مالية تدر دخلاً من خلال وسائل مختلفة. ويتمثل أحد المصادر الرئيسية للإيرادات في فرض فوائد على القروض، وهو ما يؤثر بشكل كبير على ربحية البنوك. بالإضافة إلى ذلك، تحصل البنوك على دخل من الأنشطة الاستثمارية و إدارة الثروات الخدمات، وتنويع مصادر إيراداتها.

تعمل الخدمات المصرفية الاحتياطية الجزئية على زيادة الربحية من خلال السماح للبنوك بإقراض جزء من الودائع، على الرغم من أنها تُدخل مخاطر السيولة. كما تعمل خدمات إدارة الثروات، بما في ذلك الاستشارات المالية وإدارة الاستثمار، على تعزيز الربحية من خلال جذب العملاء الذين يسعون للحصول على خدمات مالية شاملة.