Wprowadzenie

Oprogramowanie SaaS do wdrażania klientów ma kluczowe znaczenie dla regulowanych instytucji finansowych, w tym banków, firm zarządzających majątkiem, ubezpieczycieli i firm z branży nieruchomości. Stawka za onboarding w usługach finansowych nigdy nie była wyższa. W 2025 roku cykle sprzedaży B2B SaaS wynoszą średnio 84 dni według danych HubSpot, ale prawdziwe wyzwanie zaczyna się po podpisaniu umowy. Testy porównawcze SaaS konsekwentnie pokazują miesięczne wskaźniki rezygnacji na poziomie 5-7%, a badania wskazują, że zoptymalizowany onboarding może zmniejszyć tę liczbę o 20-30%.

Niniejszy przewodnik jest przeznaczony dla specjalistów ds. zgodności, liderów operacyjnych i zespołów ds. wdrażania klientów w bankach, firmach zarządzających majątkiem, ubezpieczycielach i firmach z branży nieruchomości. Skuteczne oprogramowanie onboardingowe ma zasadnicze znaczenie dla zmniejszenia ryzyka braku zgodności, przyspieszenia rozpoznawania przychodów i poprawy satysfakcji klientów w branżach podlegających regulacjom. W przypadku banków, firm zarządzających majątkiem, ubezpieczycieli i firm z branży nieruchomości, które działają w oparciu o ścisłe ramy regulacyjne, proces wdrażania jest miejscem, w którym zgodność z przepisami spotyka się z doświadczeniem klienta i w którym oba te elementy mogą zakończyć się spektakularną porażką. Firmy SaaS i firmy SaaS w branżach regulowanych stoją przed wyjątkowymi wyzwaniami związanymi z wdrażaniem, ponieważ muszą zrównoważyć surowe wymogi zgodności z zapewnieniem płynnego doświadczenia klienta.

This guide focuses specifically on SaaS customer onboarding software for regulated industries. We’re not talking about generic project management tools or consumer-facing app walkthroughs. We’re addressing the complex, compliance-heavy journey of bringing B2B clients whether high-net-worth individuals, corporate banking clients, or institutional investors from contract signature to first measurable value. InvestGlass, a Swiss suwerenny CRM i platforma automatyzacji, jest przeznaczona właśnie dla tych sektorów: banków, banków prywatnych, zarządców majątku, firm ubezpieczeniowych, podmiotów z branży nieruchomości i sektora publicznego. Odpowiednie narzędzia onboardingowe są niezbędne do usprawnienia onboardingu zarówno dla zespołu, jak i klientów, zapewniając intuicyjne przepływy pracy i efektywną współpracę.

Słaby onboarding w usługach finansowych stwarza wymierne ryzyko regulacyjne i przychodowe. Nieudane kontrole KYC (Know Your Customer) mogą wywołać zapytania FINMA (Swiss Financial Market Supervisory Authority). Powolne otwieranie kont przesuwa księgowanie AUM (Assets Under Management) na następny kwartał. Nieprzeprowadzone oceny adekwatności MiFID II (Markets in Financial Instruments Directive II) narażają firmy na grzywny i skargi klientów. Ręczne procesy KYC dla klientów bankowości prywatnej mogą rozciągać się do 15-20 dni roboczych w porównaniu z 2-3 dniami w przypadku przepływów cyfrowych, opóźnienia, które przekładają się bezpośrednio na utratę przychodów i spadek zaufania klientów. Gdy relacje w zarządzaniu majątkiem często trwają 10-20 lat, pierwsze wrażenie podczas onboardingu nadaje ton wszystkiemu, co następuje później.

Poniżej znajduje się praktyczny, skoncentrowany na oprogramowaniu przewodnik dotyczący wyboru, wdrażania i optymalizacji oprogramowania SaaS do wdrażania klientów dla regulowanych instytucji finansowych w latach 2024-2026. Omówimy podstawowe funkcje, rzeczywiste przepływy pracy, najlepsze praktyki i konkretne możliwości, które sprawiają, że InvestGlass jest doskonałym rozwiązaniem dla instytucji, dla których priorytetem jest szwajcarska suwerenność danych i zintegrowane finansowe przepływy pracy. Wybór oprogramowania onboardingowego, które może usprawnić onboarding zarówno dla zespołu, jak i klientów, ma kluczowe znaczenie dla poprawy zaangażowania użytkowników i przyspieszenia czasu uzyskania wartości.

Słowniczek i kontekst regulacyjny

Zanim zagłębimy się w szczegóły, poniżej znajduje się krótki glosariusz kluczowych terminów i ram regulacyjnych istotnych dla onboardingu w usługach finansowych:

- KYC (Poznaj swojego klienta): Proces regulacyjny dotyczący weryfikacji tożsamości klientów i oceny potencjalnego ryzyka nielegalnych intencji w relacjach biznesowych.

- UBO (ostateczny beneficjent rzeczywisty): Osoba lub osoby, które ostatecznie są właścicielami lub kontrolują klienta, szczególnie istotne w przypadku klientów korporacyjnych i instytucjonalnych.

- MiFID II (dyrektywa w sprawie rynków instrumentów finansowych II): Przepisy Unii Europejskiej regulujące działalność firm świadczących usługi na rzecz klientów powiązane z instrumentami finansowymi, koncentrujące się na przejrzystości i ochronie inwestorów.

- FATCA/CRS (Foreign Account Tax Compliance Act/Common Reporting Standard): Międzynarodowe standardy sprawozdawczości podatkowej i wymiany informacji w celu zapobiegania uchylaniu się od opodatkowania.

- AML (przeciwdziałanie praniu pieniędzy): Przepisy i procedury mające na celu uniemożliwienie przestępcom ukrywania nielegalnie uzyskanych środków jako legalnego dochodu.

- AMLD5/6 (piąta szósta dyrektywa w sprawie przeciwdziałania praniu pieniędzy): Dyrektywy UE zwiększające wymogi należytej staranności i sprawozdawczości dla instytucji finansowych.

- FINMA: Szwajcarski Urząd Nadzoru Rynku Finansowego, odpowiedzialny za regulacje finansowe w Szwajcarii.

- Wdrażanie klientów: Kompleksowy proces wprowadzania nowego klienta od podpisania umowy do pierwszej wymiernej wartości, w tym KYC, konfiguracja produktu i nawiązanie relacji.

- Wdrażanie użytkowników: Proces prowadzenia indywidualnych użytkowników (często w ramach organizacji klienta) przez początkową aktywację produktu i przyjęcie funkcji.

- Cyfrowy KYC: Wykorzystanie narzędzi cyfrowych i przepływów pracy w celu automatyzacji i usprawnienia procesu KYC.

Czym jest oprogramowanie do wdrażania klientów SaaS?

SaaS customer onboarding software is a cloud-based platform designed to guide new B2B clients from contract signature through to first measurable value, whether that’s product activation, task completion, or engagement milestones like first login or feature adoption. In practical terms, these onboarding tools automate task assignment, facilitate client communication via portals and automated emails, manage documentation collection including forms and digital signatures and track onboarding progress against predefined milestones.

Kluczowe definicje przy pierwszej wzmiance:

- KYC (Poznaj swojego klienta): Regulacyjny proces weryfikacji tożsamości klienta i oceny ryzyka.

- UBO (ostateczny beneficjent rzeczywisty): Osoba lub osoby, które ostatecznie są właścicielami lub kontrolują firmę lub konto.

- MiFID II (dyrektywa w sprawie rynków instrumentów finansowych II): Rozporządzenie UE w sprawie przejrzystości i ochrony inwestorów na rynkach finansowych.

- FATCA/CRS (Foreign Account Tax Compliance Act/Common Reporting Standard): Międzynarodowe standardy sprawozdawczości podatkowej.

- AML (przeciwdziałanie praniu pieniędzy): Przepisy i procedury zapobiegające praniu pieniędzy.

Związek między wdrażaniem klienta, wdrażaniem użytkownika i cyfrowym KYC

- Wdrażanie klientów: Odnosi się do ogólnego procesu integracji nowej organizacji klienta, w tym zgodności, dokumentacji i konfiguracji produktu.

- Wdrażanie użytkowników: Koncentruje się na indywidualnych użytkownikach w organizacji klienta, prowadząc ich przez funkcje produktu i początkowe użytkowanie.

- Cyfrowy KYC: Podzbiór onboardingu, obejmujący w szczególności cyfrową weryfikację tożsamości klienta i kontrole regulacyjne.

Narzędzia do wdrażania klientów i użytkowników są specjalnie zaprojektowane, aby zautomatyzować i usprawnić proces wdrażania zarówno dla klientów, jak i użytkowników, zwiększając zaangażowanie i przyspieszając czas uzyskania wartości.

W przypadku instytucji finansowych proces wdrażania klientów wygląda inaczej niż w innych branżach. Przykłady obejmują:

- Otwarcie rachunku inwestycyjnego dla nowego klienta HNWI (High-Net-Worth Individual)

- Konfigurowanie uznaniowych mandatów portfelowych

- Aktywacja polisy ubezpieczeniowej z pełną dokumentacją faktów

- Wdrażanie klientów bankowości korporacyjnej ze złożonymi strukturami UBO

- Integracja zewnętrzni zarządzający aktywami do platformy powierniczej

W przeciwieństwie do ogólnych narzędzi do zarządzania projektami, takich jak Asana czy Trello, lub arkuszy kalkulacyjnych, takich jak Excel, oprogramowanie onboardingowe jest stworzone specjalnie z myślą o powtarzających się podróżach klientów. Oferuje wbudowaną współpracę z klientem, dynamiczne przechwytywanie danych KYC, zatwierdzenia oparte na rolach i ścieżki audytu zgodności, których arkusze kalkulacyjne i łańcuchy e-maili po prostu nie mogą zapewnić. Projekty onboardingowe mogą być zautomatyzowane i uruchamiane natychmiast po zamknięciu transakcji, zapewniając płynne przejście dla nowych klientów i płynny proces onboardingu.

InvestGlass łączy w sobie CRM, cyfrowy onboarding i KYC, automatyzacja przepływu pracy i portal klienta na jednej platformie hostowanej w Szwajcarii. Taka integracja obsługuje cały cykl życia onboardingu, nie wymagając od klientów lub zespołów wewnętrznych przełączania się między rozłącznymi systemami. Oprogramowanie onboardingowe powinno również płynnie integrować się z istniejącymi narzędziami, takimi jak systemy CRM, w celu utrzymania jednolitego przepływu danych.

Podstawowe możliwości oprogramowania do wdrażania klientów SaaS

- Cyfrowe przepływy pracy z dynamicznymi formularzami i logiką warunkową dla KYC, odpowiedniości i gromadzenia dokumentacji.

- Portale klientów do samoobsługowego przesyłania danych, śledzenia postępów i bezpiecznego przesyłania wiadomości.

- Automatyzacja przypomnień, zatwierdzeń i przekierowywania zadań w oparciu o predefiniowane reguły

- Możliwości analityczne i raportowe do wykrywania wąskich gardeł i śledzenia metryk onboardingu.

Dlaczego wdrażanie klientów SaaS jest szczególnie ważne dla instytucji finansowych?

Onboarding stanowi decydującą fazę w każdej relacji z klientem finansowym. Jest to moment, który określa czas do pierwszej transakcji dla rachunków inwestycyjnych, czas do pierwszej polisy dla produktów ubezpieczeniowych oraz fundament zaufania klienta, który będzie kształtował całą podróż klienta. W przypadku instytucji podlegających regulacjom prawnym, jest to również rękawica rozliczeń regulacyjnych, kontroli PEP (Politically Exposed Person), kontroli sankcji, dokumentacji źródła majątku i oceny odpowiedniości, które muszą zostać zakończone przed rozpoczęciem jakiejkolwiek działalności generującej przychody.

Czynniki regulacyjne

Czynniki regulacyjne i biznesowe nasilają się:

- AMLD5/6 (dyrektywy 5 i 6 w sprawie przeciwdziałania praniu pieniędzy): Nakaz zwiększonej należytej staranności w przypadku klientów wysokiego ryzyka. Dowiedz się więcej o AMLD5/6

- FINMA (szwajcarski organ nadzoru rynku finansowego): Wymaga podejścia opartego na ryzyku i kompleksowej dokumentacji źródła majątku dla szwajcarskich banków.

- RODO (ogólne rozporządzenie o ochronie danych): Nakłada zasady minimalizacji danych i ograniczenia transgranicznego przepływu danych.

Ręczne kontrole KYC kosztują banki $50-100 na klienta w porównaniu do $5-10, gdy są zautomatyzowane, co stanowi dziesięciokrotną różnicę, która zwiększa się w tysiącach wdrożeń klientów rocznie.

Wpływ na przychody

Skrócenie procesu wdrażania z tygodni do dni może zwiększyć wzrost AUM o 15-25% dzięki wcześniejszemu pobieraniu opłat i realizacji transakcji. Wyniki NPS (Net Promoter Score) w zarządzaniu majątkiem spadają o 10-20% z powodu powolnego otwierania kont, co bezpośrednio wpływa na wskaźniki poleceń w branży, w której poczta pantoflowa napędza pozyskiwanie nowych klientów. Według raportów branżowych, słaba realizacja onboardingu koreluje nawet z 40% rezygnacji w ciągu pierwszych 90 dni dla fintechów.

Oczekiwania klientów

Oczekiwania klientów uległy zmianie:

- HNWI i klienci instytucjonalni w 2026 roku oczekują przede wszystkim mobilnych, samoobsługowych doświadczeń z przejrzystymi aktualizacjami statusu, a nie załączników do wiadomości e-mail i osobistych ceremonii podpisywania.

- Koszty rezygnacji rosną z czasem: W relacjach zarządzania majątkiem trwających 10-20 lat, utrata klienta z powodu słabego wdrożenia oznacza utratę dziesięcioleci opłat i potencjału poleceń.

- Transgraniczna złożoność wymaga struktury: Wdrażanie klientów w różnych jurysdykcjach wymaga podzielonych na segmenty przepływów pracy, które obsługują rezydentów Szwajcarii inaczej niż klientów transgranicznych wysokiego ryzyka o złożonych strukturach majątkowych.

- Skuteczność onboardingu musi być mierzona: Śledzenie kluczowych wskaźników, takich jak czas do osiągnięcia wartości, aktywacja klienta, wskaźniki ukończenia i wczesne wyniki satysfakcji, jest niezbędne do oceny, jak dobrze nowi użytkownicy są zintegrowani i zatrzymani.

Zespół ds. obsługi klienta odgrywa kluczową rolę we wdrażaniu, angażowaniu klientów i bieżącym wsparciu, zwłaszcza w modelach wdrażania wymagających dużego kontaktu, w których spersonalizowane wskazówki i szkolenia są kluczem do sukcesu klienta.

Przejście: Mając jasne zrozumienie, dlaczego oprogramowanie do wdrażania klientów SaaS ma kluczowe znaczenie, przyjrzyjmy się, w jaki sposób przyspiesza ono czas uzyskania wartości i rozpoznawanie przychodów dla instytucji finansowych.

Szybsze osiąganie wartości i rozpoznawanie przychodów

Różnica między ręcznym a programowym wdrażaniem klientów mierzona jest w tygodniach, a nie godzinach.

Wdrażanie ręczne a oparte na oprogramowaniu

Rozważmy typowy prywatny wdrażanie klientów bankowych w ramach procesów ręcznych:

- Formularze PDF wysyłane pocztą elektroniczną do wypełnienia

- Ręczne kontrole PEP i sankcji

- Wymagane podpisy fizyczne

- Dokumenty ponownie wprowadzone do głównych systemów

- 15-20 dni roboczych, jeśli wszystko pójdzie gładko

Dzięki oprogramowaniu onboardingowemu ta sama podróż skraca się do 2-3 dni:

- Klient otrzymuje link do bezpiecznego portalu

- Wypełnia dynamiczne formularze KYC z logiką warunkową

- Bezpośrednie przesyłanie dokumentów

- Umowy podpisywane elektronicznie

- Otrzymuje automatyczne przekierowanie zatwierdzeń

In InvestGlass, this entire flow KYC forms, risk profiling, MiFID II suitability questionnaires, investment policy statements, and digital signatures happens in a single journey. New users interact with one branded portal rather than juggling email threads and disconnected PDF attachments. The client completes each step with clear onboarding progress indicators, while compliance officers review flagged items in real-time.

Wpływ na przychody

Wpływ na przychody jest natychmiastowy. Wcześniejsze wdrożenie oznacza szybszą realizację transakcji, rozpoczęcie naliczania opłat za zarządzanie i zaksięgowanie AUM w bieżącym kwartale, a nie w kolejnym. Dla menedżera zarządzającego majątkiem obsługującego dziesiątki nowych relacji HNWI każdego miesiąca, przyspieszenie czasu uzyskania wartości o dwa tygodnie przekłada się bezpośrednio na wcześniejsze rozpoznanie przychodów i poprawę przepływów pieniężnych.

Porównanie przed i po

Ręczny onboarding | Wdrażanie oparte na oprogramowaniu |

|---|---|

Wysyłanie pocztą elektroniczną plików PDF do wypełnienia KYC | Bezpieczne łącze do portalu z dynamicznymi formularzami |

Ręczna kontrola PEP/sankcji | Zautomatyzowana kontrola z flagami ryzyka |

Wymagane podpisy fizyczne | Cyfrowe podpisy elektroniczne w portalu |

Ręczne wprowadzanie danych do głównych systemów | Integracja API automatycznie przesyła dane |

15-20 dni roboczych | 2-3 dni robocze |

Przejście: Oprócz przyspieszenia przychodów, oprogramowanie onboardingowe odgrywa również istotną rolę w zmniejszaniu ryzyka operacyjnego i ryzyka braku zgodności.

Niższe ryzyko operacyjne i ryzyko braku zgodności

Onboarding software enforces mandatory steps that manual processes frequently miss. PEP screening, sanctions list checks, source-of-wealth documentation, UBO collection for corporate clients these steps cannot be skipped or forgotten when they’re built into automated workflows.

Automatyzacja zgodności

Po spełnieniu określonych warunków, takich jak wynik ryzyka przekraczający zdefiniowany próg lub brak obowiązkowych dokumentów, system automatycznie kieruje sprawę do działu zgodności w celu sprawdzenia przed kontynuowaniem.

InvestGlass utrzymuje niezmienną ścieżkę audytu dokumentującą, kto zatwierdził który krok, kiedy i na jakim zestawie danych. Ta ścieżka audytu okazuje się nieoceniona podczas inspekcji regulacyjnych w latach 2024-2026, podczas których egzaminatorzy oczekują udokumentowanych dowodów na to, że procedury zgodności były konsekwentnie przestrzegane. Platforma rejestruje każde zatwierdzenie, każde przesłanie dokumentu, każde wypełnienie formularza, tworząc papierową ścieżkę, której wymagają FINMA, AMLD6 i inne ramy regulacyjne.

Standaryzacja i redukcja błędów

Standardized onboarding workflows also eliminate errors caused by inconsistent processes. When relationship managers each handle onboarding their own way some via email attachments, others with shared network folders, others with physical document binders errors multiply. Documents get lost, steps get skipped, and version control becomes impossible.

Krytyczne korzyści w zakresie zgodności

- Egzekwowanie obowiązkowych kroków zmniejsza liczbę incydentów niezgodności nawet o 70%.

- Niezmienne ścieżki audytu spełniają wymogi kontroli regulacyjnej

- Standaryzowane przepływy pracy eliminują błędy kontroli wersji i utratę dokumentacji.

Przejście: Oprócz zgodności z przepisami i korzyści operacyjnych, oprogramowanie onboardingowe znacznie poprawia doświadczenie klienta i budowanie relacji.

Lepsze doświadczenie klienta i budowanie relacji

Nowoczesny, oparty na portalu system wdrażania użytkowników zmienia sposób, w jaki klienci postrzegają swoją nową relację finansową.

Doświadczenie oparte na portalu

Zamiast wysyłać niezaszyfrowane wiadomości e-mail z załączonymi poufnymi dokumentami, klienci uzyskują dostęp do markowego portalu, w którym..:

- Identyfikacja przesyłania

- Wypełnione kwestionariusze

- Śledź ich postępy we wdrażaniu za pomocą przejrzystych wskaźników wizualnych.

Śledzenie postępów klienta zapewnia wgląd w jego podróż i status wdrożenia, umożliwiając proaktywne zarządzanie i lepsze wyniki w zakresie sukcesu klienta. Bezpieczne wiadomości w portalu zastępują rozproszone wątki e-mail, utrzymując całą komunikację w jednym udokumentowanym miejscu.

Spełnianie oczekiwań współczesnych klientów

Klienci HNWI i instytucjonalni w 2026 roku oczekują więcej:

- Interfejsy mobilne, które działają na każdym urządzeniu

- Samoobsługowe listy kontrolne do realizacji zadań w dogodnym dla nich czasie

- Przejrzyste aktualizacje statusu pokazujące dokładnie, na jakim etapie znajduje się ich wdrożenie i co jest potrzebne w następnej kolejności.

- Poczucie, że ich czas jest ceniony, a nie że pokonują biurokratyczne przeszkody.

Portale klienckie InvestGlass zapewniają to doświadczenie przy jednoczesnym zachowaniu szwajcarskiej rezydencji danych i bezpieczeństwa na poziomie bankowym. Bezkodowe portale klienckie platformy mogą być oznaczone marką pasującą do tożsamości każdej instytucji, z wielojęzycznym wsparciem dla różnych baz klientów obsługiwanych przez szwajcarskie i europejskie banki. Powiadomienia push ostrzegają klientów, gdy potrzebne jest działanie, zmniejszając liczbę kontaktów zwrotnych, które frustrują zarówno klientów, jak i menedżerów relacji.

Przykład ze świata rzeczywistego

Weźmy pod uwagę średniej wielkości prywatny bank w Genewie, który zmodernizował swój proces onboardingu w 2025 roku. Wcześniej wdrażanie klientów HNWI trwało średnio 18 dni, z wieloma spotkaniami osobistymi i dokumentami dostarczanymi kurierem. Po wdrożeniu cyfrowy onboarding Średni czas ukończenia procesu spadł do 5 dni, co przełożyło się na wyższy ogólny poziom zadowolenia klientów. Menedżerowie ds. relacji w banku zgłosili, że spędzają 40% mniej czasu na działaniach administracyjnych, co pozwala im skupić się na budowaniu relacji i doradztwie inwestycyjnym.

Przejście: Teraz, gdy zbadaliśmy wpływ oprogramowania onboardingowego, przyjrzyjmy się kluczowym funkcjom, na które należy zwrócić uwagę przy wyborze rozwiązania dla swojej instytucji.

Kluczowe funkcje, których należy szukać w oprogramowaniu do wdrażania klientów SaaS

Nie wszystkie narzędzia onboardingowe są sobie równe, zwłaszcza w przypadku firm podlegających regulacjom, które mają złożone wymagania KYC, wielostronne przepływy pracy i rygorystyczne zasady dotyczące odpowiedniości. Ogólnemu oprogramowaniu do zarządzania projektami brakuje DNA zgodności, którego wymagają instytucje finansowe.

Podstawowe kategorie funkcji dla wdrożenia finansowego

- Cyfrowe przepływy pracy KYC: Dynamiczne formularze z logiką warunkową, automatyczna ocena ryzyka, kwestionariusze MiFID II, samocertyfikacja FATCA/CRS i zbieranie UBO dla klientów korporacyjnych.

- Zintegrowany CRM: Rekordy klientów klasy bankowej z mapowaniem gospodarstw domowych, śledzeniem relacji, portfelami wielowalutowymi i klasyfikacjami regulacyjnymi.

- Portale dla klientów: Samoobsługowe interfejsy onboardingowe z bezpiecznym przesyłaniem dokumentów, śledzeniem postępów, podpisami elektronicznymi i wielojęzycznym wsparciem.

- Automatyzacja i playbooki: Ustandaryzowane szablony z wyzwalaczami warunkowymi, automatycznymi przypomnieniami i przepływami pracy zatwierdzania.

- Integracja systemu zarządzania nauczaniem: Dostarczanie spersonalizowanych doświadczeń związanych z wdrażaniem poprzez treści e-learningowe, w tym opcje nauczania mieszanego i mobilnego, w celu zwiększenia zaangażowania użytkowników i dostosowanych szkoleń.

- Narzędzie do analizy produktów: Przechwytywanie i analizowanie danych dotyczących zachowania użytkowników podczas wdrażania, koncentrując się na krytycznych zdarzeniach aktywacyjnych w celu poprawy zaangażowania i skrócenia czasu uzyskania wartości.

- Analityka i śledzenie zaangażowania: Metryki dotyczące czasu ukończenia onboardingu, wskaźników rezygnacji, identyfikacji wąskich gardeł i wzorców zaangażowania użytkowników.

- Bezpieczeństwo i suwerenność danych: Opcje hostingu w Szwajcarii lub UE, możliwości wdrażania lokalnego, szyfrowanie w spoczynku i podczas przesyłania oraz szczegółowa kontrola dostępu oparta na rolach.

- Możliwości integracji: Interfejsy API REST łączące się z podstawową bankowością, zarządzaniem portfelem, zarządzaniem dokumentami i dostawcami podpisów elektronicznych

- Pomoc oparta na sztucznej inteligencji: Ocena ryzyka, wstępne wypełnianie formularzy, sugestie następnych najlepszych działań i automatyczna klasyfikacja dokumentów.

Przejście: Mając na uwadze te funkcje, zobaczmy, jak InvestGlass usprawnia wdrażanie klientów SaaS w branżach regulowanych.

Jak InvestGlass usprawnia wdrażanie klientów SaaS w branżach regulowanych

InvestGlass funkcjonuje jako kompleksowa szwajcarska platforma SaaS stworzona specjalnie do wdrażania i zarządzania cyklem życia klientów finansowych. W przeciwieństwie do ogólnych narzędzi onboardingowych lub projektowych, które wymagają szerokiego dostosowania do regulowanych przypadków użycia, InvestGlass natywnie łączy CRM, cyfrowy onboarding i zarządzanie portfelem, marketing automatyzacja i portale klienckie w ramach jednej zintegrowanej platformy.

Integracja w całym cyklu życia klienta

This integration matters because financial client onboarding isn’t an isolated event it’s the beginning of a relationship that spans products, services, and years. Data captured during onboarding must flow seamlessly into portfolio management, marketing campaigns, periodic reviews, and regulatory reporting. With InvestGlass, onboarding projects can be automated and triggered immediately after the sales process concludes, ensuring a seamless transition for new customers and continuity from sales to onboarding. When these capabilities live in separate systems, data silos emerge, manual re-keying introduces errors, and the client experience fragments.

Typowa podróż onboardingowa w InvestGlass

1. Od pozyskiwania leadów do kwalifikowania potencjalnych klientów w CRM

Potencjalni klienci docierają do nas wieloma kanałami:

- Formularze na stronie internetowej

- Programy polecające

- Wydarzenia sieciowe

- Kampanie marketingu cyfrowego

- Bezpośredni zasięg

InvestGlass rejestruje tych potencjalnych klientów bezpośrednio w CRM, kojarząc każdego z nich ze źródłem i wszelkimi dostarczonymi informacjami wstępnymi. Potencjalni klienci nie przechodzą przez szczeliny między systemami marketingowymi a procesami sprzedaży.

Marketing automation scores leads based on profile characteristics and engagement. An HNWI prospect in Zurich with expressed interest in discretionary portfolio management receives a higher score than a retail inquiry about basic savings products. Lead scoring triggers appropriate onboarding pathways high-value prospects route to senior RMs with white-glove onboarding flows, while straightforward cases proceed through more automated journeys.

Cała historia komunikacji, e-maile, rozmowy, notatki ze spotkań są przechowywane w rekordzie CRM, zachowując kontekst przed rozpoczęciem formalnego KYC. Gdy potencjalny klient przechodzi do formalnego onboardingu, menedżer ds. relacji ma pełny wgląd we wcześniejsze interakcje i wyrażone preferencje.

Przykładowa podróż:Potencjalny klient pobiera białą księgę na temat zrównoważonego inwestowania ze strony internetowej firmy, podając dane kontaktowe i wskazując możliwe do zainwestowania aktywa powyżej 1 miliona CHF. Automatyzacja marketingu oznacza go jako kwalifikowanego potencjalnego klienta, wysyła sekwencję e-maili pielęgnacyjnych i powiadamia odpowiedni zespół RM. Gdy potencjalny klient odpowiada, wyrażając zainteresowanie otwarciem rachunku, RM inicjuje formalny onboarding z pełnym kontekstem zainteresowań i doświadczenia potencjalnego klienta.

2. Cyfrowy onboarding i KYC w jednym przepływie

Cyfrowa podróż onboardingowa w 2026 roku rozpoczyna się, gdy klient otrzymuje bezpieczny link do swojego spersonalizowanego portalu. W portalu napotykają na doświadczenie z przewodnikiem:

- Gromadzenie danych osobowych

- Przesyłanie dokumentu tożsamości

- Przedłożenie dowodu adresu

- Rezydencja podatkowa i samocertyfikacja FATCA/CRS

- Kwestionariusz profilu ryzyka

- Ocena odpowiedniości inwestycji

- Przegląd umowy prawnej i podpis elektroniczny

InvestGlass applies rules throughout this flow to flag items requiring compliance attention. PEP matches trigger enhanced due diligence workflows. High-risk country indicators route to senior compliance review. Incomplete or inconsistent data generates clarification requests before the case can proceed. All routing happens automatically based on configured business rules no manual triage required.

Zarówno klienci detaliczni o prostych profilach, jak i złożone struktury korporacyjne z wieloma UBO stosują odpowiednie przepływy pracy. Korporacyjne formularze onboardingowe rejestrują każdego beneficjenta rzeczywistego, jego procentowy udział we własności, jego indywidualne dane KYC oraz dokumentację korporacyjną potwierdzającą legalność podmiotu.

Ten pojedynczy proces cyfrowy zastępuje to, co wcześniej wymagało wielu wiadomości e-mail, załączników PDF, fizycznych podpisów i ręcznego wprowadzania danych. Klient wypełnia wszystko w jednym portalu; instytucja otrzymuje ustrukturyzowane dane gotowe do przeglądu zgodności i integracji z podstawowym systemem.

3. Obsługa portalu klienta w białych rękawiczkach dzięki Swiss Hosting

The InvestGlass portal presents a branded interface matching each institution’s visual identity. Multilingual support accommodates Swiss and European client bases German, French, Italian, English, and other languages as needed. Clear progress indicators show clients exactly where they stand in the onboarding journey, what’s completed, and what actions remain.

Zawartość portalu wykracza poza formularze KYC. Klienci uzyskują dostęp do listy kontrolnej onboardingu, propozycji inwestycyjnych przygotowanych przez ich doradcę, modelowych rekomendacji portfelowych dostosowanych do ich profilu ryzyka, dokumentów dotyczących polityki, ujawnień regulacyjnych oraz treści edukacyjnych na temat produktów i usług. Portal służy jako centrum zasobów w całym procesie wdrażania w aplikacji, a nie tylko jako mechanizm gromadzenia formularzy.

Dane i dokumenty są hostowane w Szwajcarii, zgodnie z wymaganiami banków i zarządzających majątkiem, którzy potrzebują szwajcarskiej suwerenności danych. Dla klientów zaniepokojonych tym, gdzie znajdują się ich wrażliwe informacje finansowe, szwajcarski hosting zapewnia pewność, że ich dane podlegają szwajcarskiej ochronie prywatności.

Menedżerowie relacji i doradcy zarządzają wieloma portalami klientów za pomocą szablonów, zapewniając spójne traktowanie we wszystkich relacjach. Nowy klient otrzymuje takie samo profesjonalne, zorganizowane doświadczenie, niezależnie od tego, czy jest pierwszym klientem RM tego dnia, czy dwudziestym.

4. Konfiguracja portfela, aktywacja produktu i bieżące zarządzanie cyklem życia

Po zakończeniu wdrażania InvestGlass łączy się bezpośrednio z modułami zarządzania portfelem i produktami. W przypadku rachunków inwestycyjnych doradcy proponują portfele dostosowane do udokumentowanego profilu ryzyka klienta, celów inwestycyjnych oraz wszelkich konkretnych ograniczeń lub preferencji zarejestrowanych podczas wdrażania. Dokumentacja adekwatności i odpowiedniości jest generowana automatycznie, tworząc ścieżkę audytu wymaganą przez MiFID II.

W przypadku produktów ubezpieczeniowych aktywacja polisy przebiega z pełną dokumentacją faktów, która została już przechwycona. W przypadku produktów bankowych otwarcie konta jest uruchamiane z danymi KYC już zweryfikowanymi i gotowymi do integracji z systemem centralnym.

Ta sama platforma obsługuje bieżący cykl życia:

- Okresowe przeglądy KYC uruchamiane przez wymogi regulacyjne lub harmonogramy oparte na ryzyku

- Przeglądy wydajności portfela

- Możliwości sprzedaży krzyżowej zidentyfikowane dzięki analizie posiadanych produktów

- Monitorowanie stanu relacji

Dane zebrane podczas onboardingu są przechowywane i wpływają na każdą kolejną interakcję.

Korzyści z ciągłości cyklu życia

- Dane onboardingowe ponownie wykorzystywane do okresowych przeglądów, bez ponownego zbierania niezmienionych informacji.

- Ponowne oceny adekwatności inwestycji opierają się na udokumentowanej linii bazowej

- Rekomendacje dotyczące sprzedaży krzyżowej uwzględniają kompletny portfel produktów i określone cele.

- Pojedyncza platforma zmniejsza tarcia w porównaniu z nawigacją po odłączonych systemach dla każdego etapu cyklu życia.

5. Automatyzacja i sztuczna inteligencja w celu ograniczenia pracy ręcznej

Automatyzacja InvestGlass obsługuje powtarzalne zadania, które pochłaniają czas menedżera relacji i personelu operacyjnego:

- Zautomatyzowane przypomnienia podpowiadają klientom, kiedy przesyłanie dokumentów pozostaje w toku.

- Zaplanowane zadania przeglądu pojawiają się w kolejkach inspektorów ds. zgodności w odpowiednich odstępach czasu.

- Formularze są wstępnie wypełniane istniejącymi danymi CRM, dzięki czemu klienci potwierdzają informacje, zamiast wprowadzać je ponownie.

Narzędzia oparte na sztucznej inteligencji jeszcze bardziej rozszerzają te możliwości:

- Podsumowanie profilu klienta pomaga RM szybko zrozumieć nowe relacje.

- Projekt noty zgodności generowany na podstawie odpowiedzi na kwestionariusz ryzyka i określonych celów.

- Sugestie następnego najlepszego działania prowadzą RM do odpowiednich działań następczych w oparciu o aktywność klienta i dane portfela.

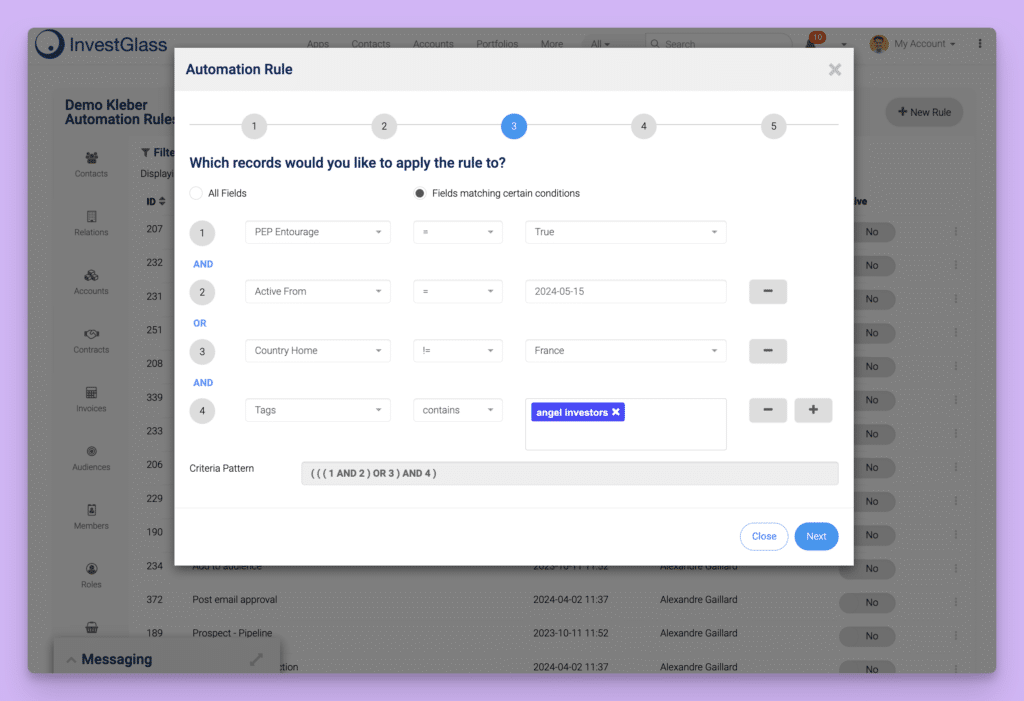

This automation configures without heavy IT projects. Operations and compliance teams adapt workflows as regulations evolve, adding new fields after a FINMA circular, adjusting risk scoring thresholds, creating new document requirements without waiting for development resources or vendor professional services.

Konkretny przykład: Pracownik ds. zgodności z przepisami spędzał wcześniej 8-10 godzin tygodniowo na przeglądaniu okresowych aktualizacji KYC i sprawdzaniu zaległej dokumentacji. Dzięki automatycznym przypomnieniom, wstępnie wypełnionym formularzom i routingowi opartemu na ryzyku, który nadaje priorytet sprawom wysokiego ryzyka, te same przeglądy zajmują teraz 3-4 godziny tygodniowo, zwalniając połowę czasu na bardziej wartościowe działania w zakresie zgodności.

Przejście: Mając jasne zrozumienie, w jaki sposób InvestGlass usprawnia wdrażanie, przejdźmy do najlepszych praktyk w zakresie projektowania procesu wdrażania klientów SaaS w usługach finansowych.

Najlepsze praktyki w zakresie projektowania procesu wdrażania klientów SaaS w usługach finansowych

Samo oprogramowanie nie gwarantuje udanego wdrożenia. Banki i zarządzający majątkiem potrzebują zdefiniowanych, zgodnych z przepisami podręczników onboardingu, które przekładają możliwości platformy na spójną realizację. Wybór odpowiednich narzędzi onboardingowych ma zasadnicze znaczenie dla wydajnych i skutecznych procesów onboardingowych, zapewniając płynną integrację i lepsze wrażenia użytkownika.

Najlepsze praktyki zorientowane na działanie

- Mapowanie podróży opartych na ryzyku, podzielonych na segmenty według typu klienta, jurysdykcji i złożoności produktu.

- Minimalizacja tarć przy jednoczesnym zapewnieniu pełnego przechwytywania danych KYC dzięki stopniowemu ujawnianiu i inteligentnym domyślnym ustawieniom.

- Standaryzacja szablonów dokumentów i kwestionariuszy przy jednoczesnym umożliwieniu doradcy personalizacji w odpowiednich sekcjach.

- Integracja oprogramowania onboardingowego z bankowością centralną i systemy zarządzania portfelem aby wyeliminować ponowne kluczowanie

- Wykorzystanie odpowiednich narzędzi do wdrażania i wiedzy specjalistycznej, aby pomóc użytkownikom we wdrożeniu na dużą skalę, maksymalizując przyjęcie produktu i zapewniając płynne przejście dla dużej liczby użytkowników.

- Definiowanie umów SLA dla każdej fazy wdrażania i śledzenie ich przestrzegania za pomocą pulpitów nawigacyjnych.

- Zaangażowanie w przestrzeganie przepisów na wczesnym etapie projektowania podróży, a nie jako ostateczny etap przeglądu.

- Ciągłe pomiary i kwartalne udoskonalanie przepływów pracy w oparciu o dane analityczne.

Mapowanie podróży opartych na ryzyku i segmentacja według typu klienta

Procesy onboardingu powinny znacząco różnić się w zależności od charakterystyki klienta. Klient detaliczny otwierający proste konto oszczędnościowe wymaga innych kroków niż HNWI ustanawiający uznaniowy mandat portfela, który ponownie różni się od klienta korporacyjnego ze złożonymi strukturami UBO lub inwestora instytucjonalnego z określonymi wymogami sprawozdawczymi.

InvestGlass umożliwia zespołom tworzenie różnych szablonów i list kontrolnych dla każdego segmentu:

- Rezydenci Szwajcarii o niskim ryzyku przechodzą przez usprawnione przepływy z podstawowym KYC, standardowymi kwestionariuszami ryzyka i przyspieszonymi zatwierdzeniami.

- Klienci transgraniczni wysokiego ryzyka ze złożonymi strukturami majątkowymi, być może obejmującymi wiele jurysdykcji, powiązania z osobami zajmującymi eksponowane stanowiska polityczne lub nietypowe scenariusze dotyczące źródła majątku, przechodzą przez rozszerzone ścieżki należytej staranności z dodatkowymi wymogami dotyczącymi dokumentacji i przeglądem zgodności na wyższym szczeblu.

Praktyczna różnica: Szwajcarski rezydent niskiego ryzyka z prostym dochodem z zatrudnienia może ukończyć onboarding w ciągu 2-3 dni dzięki w dużej mierze zautomatyzowanemu przepływowi. Klient transgraniczny wysokiego ryzyka z majątkiem pochodzącym z interesów biznesowych w wielu jurysdykcjach może wymagać 2-3 tygodni z obszerną dokumentacją, wieloma przeglądami zgodności i potencjalnie zewnętrznymi usługami weryfikacyjnymi.

Minimalizacja tarć podczas gromadzenia kompletnych danych KYC

Zrównoważenie dokładności regulacyjnej z usprawnionym doświadczeniem wdrażania użytkownika wymaga przemyślanego projektu:

- Progresywne ujawnianie pokazuje tylko istotne pola, najpierw dane osobowe, następnie szczegóły rezydencji podatkowej, a następnie kwestionariusz ryzyka, zamiast przytłaczać klientów ogromnymi formularzami z góry.

- Zapisywanie wersji roboczej umożliwia klientom wstrzymywanie i wznawianie pracy bez utraty postępów.

- Przyjazne dla urządzeń mobilnych formularze są dostosowane do potrzeb klientów, którzy wolą ukończyć wdrażanie z telefonów lub tabletów.

InvestGlass obsługuje wstępne wypełnianie danych klienta z istniejących rekordów CRM. Jeśli potencjalny klient podał informacje podczas interakcji marketingowych lub jeśli klient ma wcześniejsze relacje z instytucją, dane te wypełniają formularze onboardingowe w celu potwierdzenia, a nie ponownego wprowadzenia. Zmniejsza to liczbę porzuceń, zwiększa wskaźniki ukończenia i minimalizuje liczbę połączeń z pomocą techniczną od sfrustrowanych klientów.

Elementy wizualne wzmacniają postęp i zmniejszają postrzegane obciążenie:

- Paski postępu pokazują procent ukończenia

- Wskaźniki kroków wyjaśniają, co dalej

- Szacowany czas realizacji określa odpowiednie oczekiwania

Te ulepszenia UX przekładają się na namacalne wskaźniki: wyższe wskaźniki wypełnienia formularzy, niższe porzucanie na trudnych etapach i krótszy czas spędzony na obsłudze klienta.

Standaryzacja szablonów, ale umożliwienie personalizacji doradcy

Instytucje potrzebują ogólnobankowych szablonów dokumentów, kwestionariuszy i procesów zatwierdzania. Bez standaryzacji każdy menedżer ds. relacji wymyśla własny proces, tworząc ryzyko zgodności i niespójne doświadczenia klientów. Szablony zapewniają, że obowiązkowe treści regulacyjne pojawiają się konsekwentnie, sekwencje zatwierdzania są zgodne ze zdefiniowanymi protokołami, a dokumentacja spełnia standardy instytucjonalne.

At the same time, high-touch onboarding requires human personalization. InvestGlass templates can lock mandatory sections legal disclosures, regulatory questionnaires, compliance acknowledgments while leaving sections open for advisor notes, personalized recommendations, or custom commentary. The investment policy statement might include standard risk language alongside advisor-specific notes on the client’s expressed preferences and concerns discussed during initial meetings.

This balance reduces internal negotiation about process while preserving the human touch that distinguishes premium financial services. RMs don’t argue about whether certain steps are required the template enforces them. But they retain flexibility to demonstrate understanding of each client’s unique situation.

Integracja Onboardingu z istniejącymi systemami podstawowymi

Połączenie oprogramowania onboardingowego z podstawowymi systemami bankowymi, zarządzania portfelem i zarządzania dokumentami eliminuje ponowne wprowadzanie danych, które wprowadza błędy i opóźnienia. Po zakończeniu onboardingu w InvestGlass, zatwierdzone dane klienta powinny automatycznie przepłynąć do głównego systemu w celu otwarcia konta. Wypełnione dokumenty powinny być archiwizowane w systemie zarządzania dokumentami instytucji. Instrukcje dotyczące portfela powinny być przesyłane do systemów transakcyjnych i powierniczych.

InvestGlass oferuje interfejsy API REST i konektory dla tych scenariuszy integracji. W przypadku wdrożeń lokalnych możliwa jest bezpośrednia integracja ze starszymi systemami w ramach własnej infrastruktury instytucji. Praktyczne punkty integracji obejmują:

- Synchronizacja danych podstawowych klienta

- Rejestry kont i produktów

- Papiery wartościowe i pozycje portfela

- Archiwizacja i wyszukiwanie dokumentów

- Połączenia z dostawcami podpisów elektronicznych

Przykładowy harmonogram wdrożenia:

Faza | Czas trwania | Zakres |

|---|---|---|

Faza 1: MVP | 8-12 tygodni | Cyfrowe formularze onboardingowe, portal klienta, podstawowe przepływy pracy |

Faza 2: Integracja | 3-6 miesięcy | Połączenie z bankowością centralną, zarządzanie dokumentami, podpis elektroniczny |

Faza 3: Rozbudowa | 3-6 miesięcy | Dodatkowe segmenty, regiony, CRM, moduły portfolio |

Mierzenie i ciągłe ulepszanie Onboardingu

Śledzenie konkretnych wskaźników KPI umożliwia ciągłe doskonalenie:

- Średni czas trwania wdrożenia porównuje wydajność w czasie

- Liczba interakcji w obie strony na klienta ujawnia tarcia w procesie.

- Współczynnik odrzuceń KYC wskazuje na przejrzystość formularzy i skuteczność komunikacji z klientem.

- Pierwszoroczna rezygnacja wśród niedawno wdrożonych klientów sygnalizuje, czy doświadczenie wdrożeniowe przygotowuje relacje na sukces

Pulpity nawigacyjne InvestGlass pozwalają menedżerom porównywać zespoły, oddziały lub regiony w celu zidentyfikowania najlepszych wyników i wąskich gardeł. Jeśli jeden zespół konsekwentnie kończy onboarding szybciej z mniejszą liczbą eskalacji klienta, jego praktyki mogą stanowić podstawę do szkoleń dla innych zespołów. Jeśli konkretny formularz wykazuje wysoki wskaźnik rezygnacji we wszystkich zespołach, sam formularz prawdopodobnie wymaga przeprojektowania.

Kwartalne przeglądy skupiające operacje, zgodność i interesariuszy front-office tworzą fora do udoskonalania przepływów pracy w oparciu o dane. Co działało dobrze? Gdzie klienci mieli trudności? Jakie zmiany regulacyjne wymagają aktualizacji przepływu pracy? Te wspólne przeglądy zapewniają, że procesy onboardingu ewoluują, a nie stoją w miejscu.

Przejście: Mając na uwadze te najlepsze praktyki, przyjrzyjmy się, jak wybrać odpowiednie oprogramowanie onboardingowe dla swojej instytucji.

Jak wybrać oprogramowanie SaaS do wdrażania klientów w banku lub firmie majątkowej?

Wybór platformy onboardingowej w latach 2024-2026 wymaga zrównoważenia kryteriów regulacyjnych, technicznych i biznesowych. Ogólne narzędzia SaaS mogą nie spełniać szwajcarskich lub unijnych wymogów regulacyjnych, złożonych przepływów pracy instrumentów finansowych lub standardów bezpieczeństwa wymaganych przez bankowe zespoły IT i zespoły ds. zgodności. Proces oceny powinien obejmować zgodność, IT, operacje i interesariuszy front-office, aby zapewnić, że wszystkie perspektywy wpływają na decyzję.

Kluczowe wymiary oceny

- Zgodność z przepisami: Czy platforma od razu obsługuje wymogi FINMA, RODO, AMLD5/6 i MiFID II?

- Miejsce przechowywania danych: Czy dane mogą być hostowane w Szwajcarii, UE lub lokalnie, zgodnie z wymaganiami?

- Konfigurowalność: Czy zespoły operacyjne mogą dostosowywać przepływy pracy bez zasobów programistycznych lub profesjonalnych usług dostawców?

- Użyteczność: Czy interfejs jest intuicyjny dla administratorów, specjalistów ds. zgodności i klientów końcowych?

- Doświadczenie klienta: Czy portale spełniają oczekiwania HNWI i klientów instytucjonalnych?

- Integracja: Czy platforma łączy się z istniejącymi podstawowymi systemami bankowymi, zarządzania portfelem i dokumentami?

- Całkowity koszt posiadania: Jakie są realistyczne koszty licencji, wdrożenia i bieżącego wsparcia?

InvestGlass stanowi silną opcję dla instytucji, dla których priorytetem jest suwerenność Szwajcarii, zintegrowany CRM i przepływy pracy specyficzne dla majątku. Kompleksowe podejście platformy, łączące onboarding, CRM, zarządzanie portfelem i automatyzację marketingu, zmniejsza proliferację dostawców i złożoność integracji.

Wymogi regulacyjne i dotyczące rezydencji danych

Weryfikacja, czy oprogramowanie onboardingowe może być hostowane w Szwajcarii lub UE i obsługuje wdrożenia lokalne tam, gdzie jest to wymagane przez organy regulacyjne, powinna być wczesnym krokiem oceny. Ogólne platformy SaaS z siedzibą w USA mogą przechowywać dane w środowiskach multi-tenant w różnych jurysdykcjach, powodując komplikacje dla instytucji podlegających szwajcarskiej tajemnicy bankowej lub wymogom lokalizacji danych RODO.

Lista kontrolna wyboru dostawcy dla CIO/CISO

Wymóg | Pytania, które należy zadać |

|---|---|

Lokalizacja danych | Gdzie znajdują się centra danych? Czy możemy określić tylko Szwajcarię/UE? |

Podprocesory | Które strony trzecie mają dostęp do danych? Gdzie są one zlokalizowane? |

Szyfrowanie | Jakie standardy szyfrowania mają zastosowanie w spoczynku i w tranzycie? |

Reakcja na incydent | Jakie są terminy i procedury powiadamiania o incydentach bezpieczeństwa? |

Prawa do audytu | Czy możemy przeprowadzić audyt platformy lub otrzymać raporty z audytu (SOC 2, ISO 27001)? |

Opcja lokalna | Czy platforma może zostać wdrożona w ramach naszej własnej infrastruktury? |

Konfigurowalność bez ciężkich projektów IT

Instytucje finansowe potrzebują możliwości konfiguracji no-code lub low-code, aby zespoły operacyjne mogły dostosowywać onboarding w miarę ewolucji przepisów w latach 2025-2026. Gdy nowy okólnik FINMA wymaga dodatkowego języka ujawniania informacji lub zmodyfikowanych kryteriów oceny ryzyka, instytucja nie powinna czekać miesiącami na rozwój dostawców lub wewnętrzne projekty IT.

InvestGlass umożliwia użytkownikom nietechnicznym tworzenie formularzy, przepływów pracy i szablonów bezpośrednio w interfejsie użytkownika. Dodanie nowego pola do formularza KYC, utworzenie warunkowej reguły logicznej lub modyfikacja przepływu pracy zatwierdzania odbywa się za pomocą kilku kliknięć, a nie wymaga zmian w kodzie. Ta konfigurowalność umożliwia zespołom operacyjnym i ds. zgodności z przepisami posiadanie własnych procesów bez zależności od zasobów technicznych.

Namacalny przykład: Okólnik FINMA opublikowany w październiku wymaga zaktualizowania pytań dotyczących oceny odpowiedniości do stycznia. Dzięki InvestGlass zespół ds. zgodności aktualizuje odpowiedni formularz w ciągu kilku dni, testuje go z grupą pilotażową i wdraża do produkcji przed upływem terminu. W przypadku platformy zależnej od kodu, ta sama zmiana może zająć 6-8 tygodni opracowywania, testowania i wdrażania, potencjalnie całkowicie przekraczając termin.

Doświadczenie użytkownika zarówno dla zespołów wewnętrznych, jak i klientów

Menedżerowie ds. relacji, specjaliści ds. zgodności, pracownicy operacyjni i klienci końcowi mają kontakt z oprogramowaniem onboardingowym. Każda grupa ma inne potrzeby i inną tolerancję na złożoność. Menedżerowie ds. relacji potrzebują wydajnych przepływów pracy, które nie odciągają ich od działań związanych z relacjami z klientami. Osoby odpowiedzialne za zgodność z przepisami potrzebują przejrzystego wglądu w oznaczone sprawy i ścieżki audytu. Pracownicy operacyjni potrzebują funkcji zarządzania zadaniami, które organizują ich kolejki. Klienci potrzebują intuicyjnych interfejsów samoobsługowych, które nie wymagają szkolenia.

Wielojęzyczne interfejsy mają szczególne znaczenie dla szwajcarskich i europejskich banków obsługujących różne bazy klientów. InvestGlass obsługuje niemiecki, francuski, włoski, angielski i inne języki, umożliwiając każdemu użytkownikowi pracę w preferowanym języku przy jednoczesnym udostępnianiu tych samych podstawowych danych i przepływów pracy.

Konkretna historia UX: Średniej wielkości szwajcarski bank wymagał wcześniej dwutygodniowego szkolenia, zanim nowi RM mogli samodzielnie zająć się onboardingiem. Złożone starsze systemy z wieloma ekranami i ręcznym przekazywaniem zadań powodowały zamieszanie i błędy. Po wdrożeniu InvestGlass szkolenie nowych RM skróciło się do trzech dni, a większość nauki odbywała się poprzez korzystanie z intuicyjnych interfejsów. Odsetek błędów spadł, zadowolenie klientów wzrosło, a czas poświęcany przez RM na zadania administracyjne znacznie się skrócił.

Całkowity koszt posiadania i harmonogram wdrożenia

Understanding the main cost components licenses, implementation, integrations, and ongoing configuration support enables realistic budgeting. License costs vary based on user counts and modules selected. Implementation costs depend on workflow complexity, integration requirements, and customization needs. Integration costs reflect the technical effort to connect with existing core systems. Ongoing costs include support, maintenance, and periodic configuration updates as requirements evolve.

Realistyczne zakresy implementacji:

- 8-12 tygodni dla skoncentrowanego MVP cyfrowego onboardingu obejmującego formularze, przepływy pracy i portal bez głębokiej integracji podstawowego systemu.

- 3-9 miesięcy w przypadku szerszych integracji CRM i zarządzania portfelem, w zależności od zakresu i złożoności regionalnej.

InvestGlass can start with a digital onboarding pilot perhaps one country or business line before expanding to full CRM and portfolio management deployment. This phased approach reduces initial investment risk, allows teams to build expertise, and generates early wins that build organizational support for broader rollout.

Analiza zachowań użytkowników w onboardingu finansowym

Zrozumienie zachowań użytkowników ma fundamentalne znaczenie dla optymalizacji procesu onboardingu w regulowanych instytucjach finansowych. Wykorzystując oprogramowanie onboardingowe wyposażone w solidne funkcje analityczne i raportowe, banki i zarządzający majątkiem mogą uzyskać dogłębny wgląd w to, w jaki sposób nowi użytkownicy wchodzą w interakcje z przepływami onboardingowymi, które kroki zwiększają zaangażowanie i gdzie pojawiają się punkty tarcia.

Kluczowe cechy analizy zachowania użytkownika

- Śledzenie każdej interakcji użytkownika w ramach podróży onboardingowej, takiej jak wypełnianie formularzy, przesyłanie dokumentów i czas spędzony na każdym etapie.

- Monitorowanie zaangażowania użytkowników w treści edukacyjne i zasoby wdrożeniowe.

- Zbieraj i analizuj opinie użytkowników za pomocą ankiet w aplikacji lub bezpośrednich danych wejściowych z portalu.

Dzięki tym analizom zespoły onboardingowe mogą segmentować użytkowników na podstawie ich zachowania, dostosowywać zasoby onboardingowe do konkretnych potrzeb i proaktywnie reagować na punkty porzucenia. Na przykład, jeśli możliwości raportowania ujawnią, że znaczny odsetek użytkowników porzuca proces w konkretnym formularzu, zespół onboardingowy może przeprojektować ten krok, aby zapewnić przejrzystość i łatwość użytkowania. Takie podejście oparte na danych zapewnia, że proces wdrażania jest nie tylko zgodny z przepisami, ale także zorientowany na użytkownika, co przekłada się na wyższe wskaźniki ukończenia i ogólne zadowolenie klientów.

Strategia przyjmowania produktów przez instytucje finansowe

Dobrze zdefiniowana strategia wdrażania produktów jest niezbędna do zapewnienia, że klienci nie tylko ukończą proces wdrażania, ale także w pełni wykorzystają oferowane produkty i usługi finansowe. Pomyślne wdrożenie produktu rozpoczyna się od dogłębnego zrozumienia unikalnych potrzeb, celów i oczekiwań każdego klienta. Oprogramowanie onboardingowe odgrywa kluczową rolę, umożliwiając spersonalizowane doświadczenia onboardingowe, które są zgodne z tymi potrzebami od pierwszej interakcji.

Kluczowe cechy skutecznej strategii przyjęcia produktu

- Mapowanie podróży klienta i projektowanie przepływów onboardingowych, które prowadzą użytkowników przez kluczowe funkcje produktu.

- Zapewnienie stałego wsparcia w celu zachęcenia do dalszego zaangażowania

- Automatyzacja procesów onboardingu i dostarczanie ukierunkowanych zasobów onboardingowych.

- Śledzenie postępów wdrażania, aby zapewnić, że żaden klient nie zostanie pominięty.

Ongoing engagement is critical customer onboarding doesn’t end with account activation. Regular check-ins, educational content, and proactive support help customers realize the full value of their investment, driving higher product adoption rates and long-term loyalty. By integrating these elements into the onboarding process, financial institutions can accelerate time to value, reduce churn, and maximize the impact of their product offerings.

Zespół onboardingowy i zasoby: Budowanie wysokowydajnej funkcji onboardingu

Wysokowydajna funkcja onboardingu jest zbudowana na fundamencie dedykowanego zespołu i odpowiednich zasobów. W centrum znajduje się menedżer ds. sukcesu klienta, który koordynuje cały proces wdrażania i zapewnia, że każdy nowy klient otrzymuje płynne, spersonalizowane doświadczenie. Role wspierające, takie jak specjaliści techniczni i personel szkoleniowy, zapewniają wiedzę i wskazówki na każdym etapie wdrażania.

Kluczowe zasoby dla zespołów wdrażających

- Zaawansowane oprogramowanie onboardingowe ze zautomatyzowanymi przepływami pracy i narzędziami do zarządzania zadaniami

- Przejrzyste kanały komunikacji w zespole i z klientami

- Materiały szkoleniowe i dokumentacja pomocnicza

Wyposażając zespoły onboardingowe w odpowiednie narzędzia i zasoby, instytucje finansowe mogą zapewnić, że każdy nowy klient otrzyma uwagę i wsparcie potrzebne do udanego wdrożenia. Takie podejście oparte na współpracy nie tylko poprawia wydajność operacyjną, ale także zwiększa sukces i zadowolenie klientów w całym cyklu ich życia.

Komunikacja z klientem i wsparcie podczas wdrażania

Skuteczna komunikacja i wsparcie klienta są podstawą udanego procesu wdrażania. Instytucje finansowe muszą zapewnić jasne, zwięzłe informacje i responsywne wsparcie, aby poprowadzić klientów przez każdy etap wdrażania. Oprogramowanie do wdrażania usprawnia to doświadczenie, oferując zestaw narzędzi komunikacyjnych, w tym wiadomości w aplikacji, wsparcie e-mail i powiadomienia w czasie rzeczywistym.

Kluczowe cechy komunikacji i obsługi klienta

- Spersonalizowana komunikacja dostosowana do konkretnych potrzeb każdego klienta i etapu wdrażania.

- Terminowe wskazówki, odpowiedzi na pytania i rozwiązywanie pojawiających się problemów.

- Bieżące wsparcie po zakończeniu wdrożenia, z łatwym dostępem do zasobów pomocy

Utrzymując otwarte linie komunikacji i zapewniając łatwy dostęp do zasobów pomocy, instytucje finansowe mogą wspierać długoterminowe zaangażowanie i satysfakcję klientów. Takie proaktywne podejście nie tylko zmniejsza tarcia związane z wdrażaniem, ale także kładzie podwaliny pod trwałe relacje z klientami i ciągły sukces.

Często zadawane pytania dotyczące oprogramowania do wdrażania klientów SaaS

Pytania te odzwierciedlają częste zapytania, które InvestGlass otrzymuje od banków, zarządzających majątkiem i instytucji regulowanych oceniających rozwiązania onboardingowe w latach 2024-2026. Każda odpowiedź dotyczy konkretnego kontekstu usług finansowych, a nie ogólnych kwestii związanych z oprogramowaniem.

Jaka jest różnica między onboardingiem klientów SaaS a cyfrowym KYC?

Cyfrowy KYC stanowi jeden z elementów szerszej podróży onboardingowej, koncentrującej się w szczególności na weryfikacja tożsamości i kontrole regulacyjne. KYC potwierdza, kim jest klient, ocenia czynniki ryzyka i spełnia wymogi regulacyjne dotyczące identyfikacji klienta. Onboarding obejmuje całą podróż od podpisania umowy do pierwszej wartości, w tym KYC, ale także konfigurację produktu, otwarcie portfela, wypełnienie dokumentacji i nawiązanie relacji.

InvestGlass łączy KYC z CRM, przepływami pracy i możliwościami portalu klienta, aby obsłużyć cały proces wdrażania, a nie tylko weryfikację tożsamości. Klient może przejść weryfikację KYC, a następnie natychmiast otrzymać propozycje inwestycyjne, wypełnić dokumentację dotyczącą odpowiedniości, przejrzeć i podpisać umowy oraz uzyskać dostęp do nowego portfela, a wszystko to w ramach tej samej platformy i portalu. Rozdzielenie tych funkcji na różne systemy powoduje opóźnienia w przekazywaniu i fragmentaryczne doświadczenia.

Czy oprogramowanie onboardingowe SaaS może obsługiwać zarówno modele typu high-touch, jak i samoobsługowe?

Banki i zarządzający majątkiem często potrzebują obu podejść. Klienci HNWI i złożone relacje korporacyjne gwarantują wysoki poziom onboardingu ze znacznym zaangażowaniem RM, sesjami portalu z przewodnikiem i spersonalizowaną uwagą. Klienci zamożni lub detaliczni mogą preferować, a instytucja może wymagać dla wydajności, bardziej samoobsługowych przepływów ze zautomatyzowanymi wskazówkami i minimalną interwencją RM.

InvestGlass obsługuje oba modele w ramach tej samej platformy. RM mogą prowadzić użytkowników przez sesje portalu w czasie rzeczywistym, zapewniając pomoc i odpowiadając na pytania, gdy klienci wypełniają formularze. Inni klienci wykonują kroki niezależnie, z automatycznymi przypomnieniami zachęcającymi do działania i eskalującymi do RM tylko wtedy, gdy jest to konieczne. Praktyczne mechanizmy kontroli, takie jak warunkowa widoczność treści, sekcje, które można ukryć i etapy przeglądu przez doradcę przed ostatecznym zatwierdzeniem, umożliwiają elastyczną konfigurację dla różnych segmentów klientów.

Ta elastyczność kontrastuje z czysto samoobsługowymi narzędziami onboardingowymi SaaS powszechnymi w branżach nieregulowanych, które zakładają minimalny udział człowieka w całej podróży.

W jaki sposób InvestGlass integruje się z istniejącymi systemami bankowymi lub ubezpieczeniowymi?

InvestGlass oferuje interfejsy API REST umożliwiające połączenie z podstawowymi systemami bankowymi, platformami zarządzania portfelem, systemami zarządzania dokumentami i dostawcami podpisów elektronicznych. Dane przepływają dwukierunkowo: informacje o kliencie przechwycone podczas wdrażania są przesyłane do głównych systemów w celu otwarcia konta; pozycje portfela są synchronizowane z rekordami klienta w celu uzyskania ujednoliconych widoków relacji.

W przypadku wdrożeń lokalnych InvestGlass instaluje się w ramach własnej infrastruktury instytucji, umożliwiając bezpośrednią integrację z istniejącymi źródłami danych, które mogą nie być dostępne z zewnętrznych platform chmurowych. Ten model wdrożenia jest odpowiedni dla instytucji o ścisłych wymaganiach dotyczących segregacji sieci lub starszych systemów, które nie mogą udostępniać interfejsów API na zewnątrz.

Konkretne przykłady integracji obejmują:

- Przesyłanie zatwierdzonych przez KYC głównych danych klienta do głównego systemu bankowego w celu uruchomienia tworzenia konta.

- Nocne synchronizowanie pozycji portfela z systemów powierniczych w celu wyświetlania ich w portalach klientów.

- Archiwizowanie podpisanych dokumentów w systemie zarządzania dokumentami instytucji wraz z odpowiednimi metadanymi.

- Łączenie się z dostawcami podpisów elektronicznych w celu uzyskania prawnie wiążących podpisów cyfrowych

Jak długo trwa wdrożenie InvestGlass do onboardingu?

Implementation timelines depend on scope, complexity, and internal resources. A focused digital onboarding MVP forms, workflows, and portal without deep integration typically deploys in 8-12 weeks. This phase establishes the platform, configures initial workflows, trains key users, and begins handling real client onboardings.

Szersze wdrożenia, w tym integracja CRM, połączenia zarządzania portfelem i wdrażanie w wielu regionach, trwają od 3 do 9 miesięcy, w zależności od liczby zaangażowanych systemów, wymagań dotyczących migracji danych i przepisów. procesy zatwierdzania.

Wiele instytucji zaczyna od jednego segmentu rynku, na przykład szwajcarskich klientów prywatnych na lądzie, i wykazuje sukces przed rozszerzeniem działalności na segmenty transgraniczne lub typy klientów instytucjonalnych. Takie etapowe podejście zarządza ryzykiem, buduje wewnętrzną wiedzę i generuje wymierne wyniki, które wspierają dalsze inwestycje.

Czy klienci potrzebują konta, aby uzyskać dostęp do portali onboardingowych InvestGlass?

External clients access their onboarding portal via secure links with multi-factor authentication, without needing full internal InvestGlass accounts. This approach simplifies client access no registration process, no additional credentials to remember, no account management overhead.

Only internal users relationship managers, compliance officers, operations staff require InvestGlass user accounts. This separation reduces client friction while maintaining appropriate access controls for internal functions.

Praktyczna różnica ma znaczenie dla przyjęcia przez użytkowników. Wymaganie od klientów tworzenia kont, weryfikowania adresów e-mail, ustawiania haseł i zapamiętywania poświadczeń zwiększa tarcia, które zwiększają wskaźniki rezygnacji. Bezpieczny dostęp do łącza z uwierzytelnianiem MFA osiąga cele bezpieczeństwa bez dodatkowych kosztów.

W jaki sposób oprogramowanie onboardingowe SaaS pomaga ograniczyć churn w zarządzaniu majątkiem i bankowości?

Early interactions during onboarding set the tone for relationships that may last decades. Clients who experience slow, confusing, or error-prone onboarding begin their relationship frustrated a poor foundation for long-term retention. Clients who experience fast, transparent, professional onboarding begin with confidence in their institution’s competence.

InvestGlass umożliwia proaktywną komunikację, jasne harmonogramy i mniej błędów podczas wdrażania, bezpośrednio eliminując tarcia, które powodują wczesne niezadowolenie. Przejrzyste śledzenie postępów pokazuje klientom, że sprawy posuwają się naprzód. Zautomatyzowane przypomnienia zmniejszają poczucie bycia zapomnianym. Profesjonalny portal demonstruje wyrafinowanie instytucjonalne.

Poza okresem wdrażania, dane przechwycone podczas wdrażania są wykorzystywane w procesach personalizacji, sprzedaży krzyżowej i okresowych przeglądów. Zrozumienie preferencji klienta, tolerancji na ryzyko i określonych celów od pierwszego dnia umożliwia bardziej odpowiednią bieżącą obsługę. Instytucje korzystające z ustrukturyzowanego oprogramowania onboardingowego zgłaszają w pierwszym roku redukcję liczby rezygnacji o 5-10%, co stanowi znaczącą poprawę w biznesie, w którym relacje z klientami stanowią długoterminową wartość.

Rozpoczęcie pracy z InvestGlass do wdrażania klientów SaaS

Presja rynkowa i regulacyjna, przed którą stoją regulowane instytucje finansowe w latach 2024-2026, sprawia, że modernizacja onboardingu jest raczej pilna niż opcjonalna. Zaostrzone wymogi należytej staranności AMLD6, ciągły nacisk FINMA na praktyki identyfikacji klientów i rosnące oczekiwania klientów dotyczące doświadczeń cyfrowych wskazują na ten sam wniosek: ręczne, papierowe procesy onboardingu nie mogą być skalowane i nie mogą konkurować.

InvestGlass oferuje instytucjom regulowanym jasną ścieżkę rozwoju. Jako szwajcarska suwerenna platforma łącząca CRM, cyfrowy onboarding i KYC, zarządzanie portfelem, automatyzację marketingu i portale klientów, InvestGlass zaspokaja pełne spektrum potrzeb bez konieczności integracji między rozłącznymi systemami. Szwajcarska suwerenność danych spełnia wymogi rezydencji, przed którymi stoją europejskie instytucje finansowe. Konfiguracja bez użycia kodu umożliwia zespołom operacyjnym i ds. zgodności dostosowywanie przepływów pracy w miarę ewolucji wymagań.

The practical next step: a discovery call to understand your institution’s current onboarding challenges, followed by a demo focused specifically on onboarding workflows relevant to your client segments. From there, a pilot configuration for one segment perhaps HNWI clients in Switzerland or a specific product line demonstrates value within 8-12 weeks before broader rollout. Involving compliance, IT, and front-office stakeholders from the beginning ensures that the resulting solution addresses all requirements and builds organization-wide support.

Zaplanuj prezentację lub warsztaty, aby zmapować swój obecny proces wdrażania klientów do przepływu pracy opartego na InvestGlass. Instytucje, które zmodernizują onboarding teraz, uzyskają szybsze rozpoznawanie przychodów, niższe ryzyko zgodności i silniejsze relacje z klientami, podczas gdy konkurenci nadal zmagają się z załącznikami e-mail i śledzeniem arkuszy kalkulacyjnych.

Powiązane artykuły

Szwajcarski CRM suwerenny: Oparty na sztucznej inteligencji.

Gotowy do działania.