ポートフォリオのバックテストは、過去のデータを使って投資戦略を評価し、将来のパフォーマンスを予測するものです。投資家はこのテクニックを使ってポートフォリオのバックテストレポートを分析し、アプローチを改良し、過去の結果に基づいて情報に基づいた意思決定を行います。.

要点

ポートフォリオのバックテストは、過去の市場状況を過去のデータでシミュレートすることで、投資戦略の有効性を評価するために不可欠です。.

年率リターン、ボラティリティ、最大ドローダウンなどの主要指標は、投資戦略に関連するパフォーマンスとリスクを評価するために不可欠である。.

オーバーフィッティングや取引コストの無視など、ポートフォリオのバックテストにありがちな落とし穴がある。 リード そのため、さまざまな市場環境において徹底的かつ適応性のあるテストが必要である。.

ポートフォリオの柔軟性とカスタマイズ性により、利用者は個人の財務目標や嗜好に沿った資産に効果的に投資することができる。.

ポートフォリオのバックテストを理解する

ポートフォリオのバックテストは、過去のデータを使って投資戦略の将来の潜在的なパフォーマンスを評価する重要な手法である。これらの戦略が過去にどのようなパフォーマンスを上げたかをシミュレートすることで、投資家はその有効性を評価し、十分な情報に基づいた意思決定を行うことができる。.

この手法は、リスクとリターンの両方を評価するための仕組みを提供し、推測に頼るのではなく、実際のデータから得られる洞察を通じて投資アプローチの強化をサポートする。より良いパフォーマンスのために投資戦略を最適化するためには、ポートフォリオのバックテストレポートを体系的に分析することが不可欠である。.

ポートフォリオのバックテストとは?

ポートフォリオのバックテストとは、基本的に、過去の市場データを使って、過去の市場環境下で投資戦略がどのような結果を出したかを再現し、評価するプロセスである。過去の資産価格情報を活用することで、投資家はシミュレーション取引環境を構築し、選択した戦略の結果を精査することができます。さらに、さまざまな投資戦略に合わせて、さまざまなポートフォリオ名を選択することができる。.

バックテストに着手する前に、投資家は目標と資産の選択の両方を含む投資戦略を正確に明確にすることが重要である。この正確さによって、バックテストから得られる貴重で応用可能な知見が得られるのである。.

ポートフォリオのバックテストの利点

ポートフォリオのバックテストには多くの利点がある。投資家は実際の市場環境で戦略を実行する前に、過去のパフォーマンスを評価し、リスクとリターンを精査し、有効性を測ることができる。データ主導の分析を通じて投資アプローチを確認することで、思い込みへの依存を減らすことができる。.

バックテストから得た理解は、投資戦略の修正を促し、今後の成果を向上させるかもしれない。バックテスト結果を体系的に分析し、最適化すべき領域を特定し、より良いパフォーマンスを確保することは極めて重要である。.

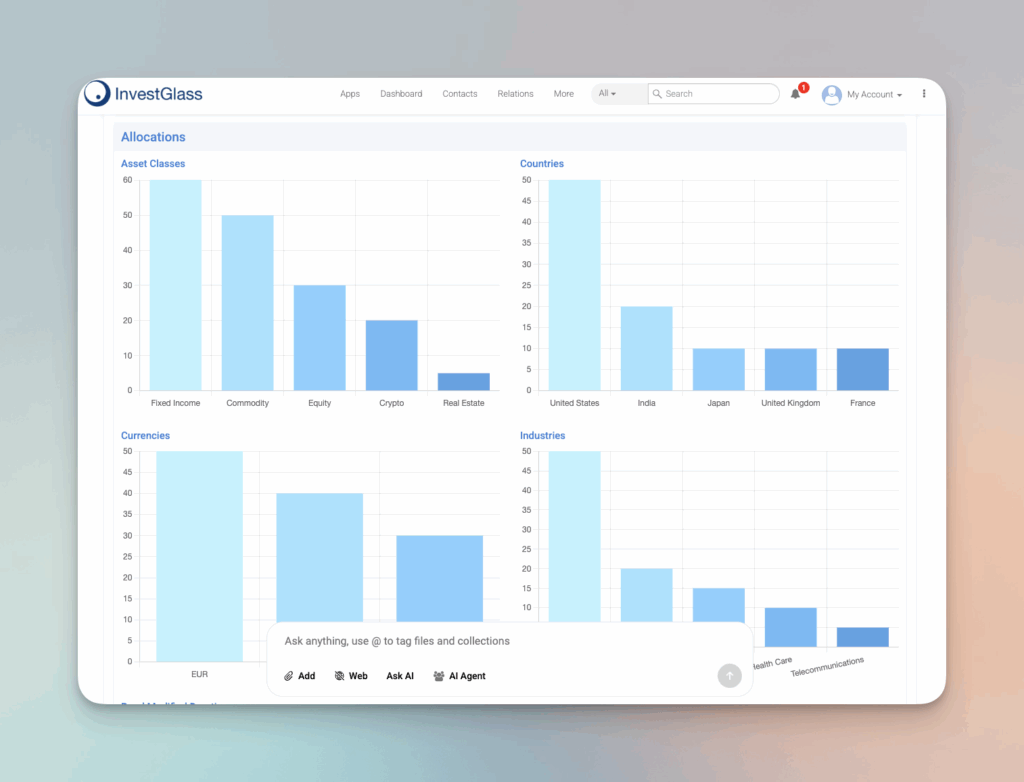

アセット・アロケーション戦略

資産配分戦略は、投資ポートフォリオの全体的なパフォーマンスを決定する上で極めて重要である。十分に分散されたポートフォリオは、リスクを最小化し、リターンを最大化するのに役立ちます。ここでは、アセット・アロケーション戦略の重要な側面をいくつか紹介する:

多角化の重要性

分散投資は、資産配分戦略の重要な要素である。株式、債券、現金同等物など、様々な資産クラスに分散投資することで、投資家は市場のボラティリティを軽減し、潜在的な損失を最小限に抑えることができる。分散投資はまた、投資家が異なるセクターや業界の成長機会を捉えるのにも役立つ。例えば、株式は高いリターンをもたらすかもしれないが、同時に高いリスクも伴う。債券やその他の債券資産とのバランスを取ることで、安定性をもたらし、ポートフォリオ全体のボラティリティを下げることができる。このアプローチは、投資ポートフォリオが単一の資産クラスのパフォーマンスに過度に依存しないことを保証し、それによって市場の変動に対する耐性を高める。.

リスクとリターンのバランス

アセット・アロケーション戦略において、リスクとリターンのバランスを取ることは微妙な作業である。投資家は、大きな損失につながる可能性のあるリスクの取りすぎと、リターンの低下につながる可能性のある安全策の取りすぎの間でバランスを取る必要がある。十分に分散されたポートフォリオは、投資家がリスクとリターンのバランスを達成するのに役立つ。例えば、小型株のようなハイリスク・ハイリターンの資産と、大型株や債券のような安定的で低リスクの投資を組み合わせることで、バランスの取れたポートフォリオを構築することができる。このバランスにより、投資家は潜在的なマイナス面を管理しながら成長を追求することができ、投資戦略をリスク許容度や財務目標と一致させることができる。.

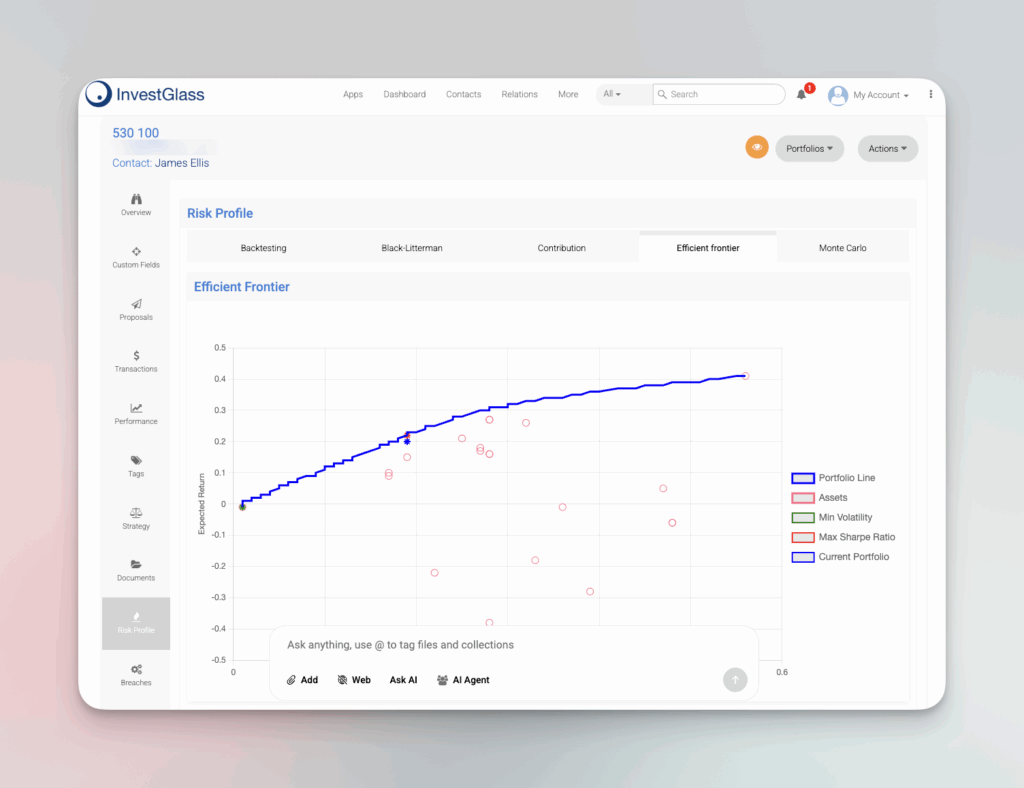

ポートフォリオのバックテストにおける主要指標

重要な指標はポートフォリオのバックテストにおいて重要な役割を果たし、投資戦略に結びついたパフォーマンスとリスクを測定する仕組みを提供する。年率リターン、ボラティリティ、最大ドローダウンなどの指標は、投資家が戦略の有効性を体系的に評価するのに役立つ。.

これらの指標を活用することで、投資家はポートフォリオに対する洞察的な視点を得ることができ、主要な指標を分析し、全体的なパフォーマンスを向上させる可能性のある、十分な情報に基づいた選択を行うことができる。.

年率リターン

年率リターンは、ある投資対象が一定期間に獲得した平均年間リターンを標準化して表示するものであり、これにより長期的なパフォーマンスを洞察することができる。年率リターンは、年間収益の幾何平均を計算し、様々な期間にわたる比較を均等化する。.

年率換算リターンは、典型的な1年ごとの価値の増減を評価することで、投資家がポートフォリオの成長の安定性と信頼性を評価するのに役立つ。.

ボラティリティ(標準偏差)

標準偏差は、ボラティリティを定量化する指標として、投資リターンの変動の程度を判断する上で不可欠である。この測定は、ポートフォリオのパフォーマ ンスの中で起こりうる変動と関連するリスクを評価する上で重要な役割を果たす。投資家は、ボラティリティの期間を調べることで、リスクの増加または減少の時期を見分けることができ、投資戦略に関して賢明な選択をするのに役立ちます。.

最大ドローダウン

最大ドローダウンは、高値から安値まで最も大きく値を下げた後、反発に転じるまでを評価するもので、最大の下げ幅を示すことで投資の潜在的なリスクを把握することができる。この指標は、戦略がどれだけのリスクを伴うかを把握し、投資家のリスク選好度に合致しているかどうかをチェックする上で極めて重要である。.

最大ドローダウンを分析することで、投資家はその戦略が過去のリターンで利益をもたらしたかどうかを測ることができる。.

効果的なポートフォリオのバックテスト用ツール

Pythonライブラリ、ウェブベースのプラットフォーム、オーダーメイドのスプレッドシートなど、有能なポートフォリオ・バックテスト・ツールとして自由に使えるツールが豊富にある。これらのツールは、選択したベンチマークに対するポートフォリオ内の様々なアレンジメントをエミュレートし精査する機能を投資家に提供し、リスクとリターンに関する包括的な検証を提供する。.

これらのツールは、ポートフォリオを綿密かつ正確に分析する上で極めて重要な役割を果たす。さらに、カスタマイズ可能なさまざまなポートフォリオ名を提供しているため、ユーザーは投資スタイルや戦略に基づいてポートフォリオを選択したり、変更したりすることができる。.

Pythonライブラリ

Backtrader、QuantConnect、Ziplineは、ポートフォリオのバックテストに使用される有名なPythonライブラリである。Backtraderは、様々なデータフィードやタイムフレームに対応しながら、戦略を構築するための汎用的な設定を提供する。.

一方、QuantConnectは、強固なデータサポートにより広範なバックテストが可能なアルゴリズム・トレーディング・プラットフォームをクラウドで提供しています。一方、Ziplineはトレーディング・アルゴリズムのイベント・ドリブン・バックテストを得意としており、戦略のパフォーマンス向上に大きく貢献しています。.

オンライン・プラットフォーム

Portfolio VisualizerやTradingViewなどのプラットフォームは、様々なポートフォリオ戦略の徹底的なバックテストを可能にする高度なツールを備えている。Portfolio Visualizerが提供するサービスには、リターン、リスク、資産配分のシミュレーションに関する緻密な分析が含まれる。.

TradingViewは、ユーザーがソーシャルコミュニティ機能を利用してストラテジーや見識を交換できるようにすることで、バックテスト体験を向上させています。これにより、投資戦略の開発に積極的に貢献できる協力的な環境が醸成される。.

特注スプレッドシート

特別に構築されたExcelスプレッドシートは、投資ポートフォリオのファンダメンタルなバックテスト用ツールとして機能し、手動で設定を変更し、取引アプローチをエミュレートする機能を提供する。専用のソフトウェアやプラットフォームと比較すると、これらのスプレッドシートは機能面で一定の制約があるかもしれない。.

とはいえ、そのわかりやすい性質は、プログラミングの豊富な専門知識を必要とせずに戦略を立て、評価したいと考える投資家にとって、有用な情報源であり続けている。.

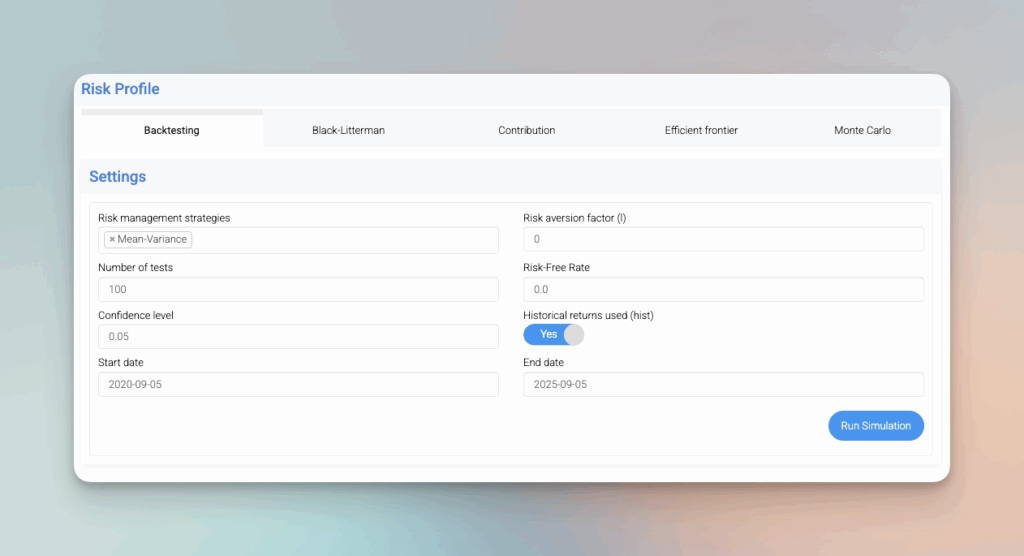

堅牢なポートフォリオのバックテスト実施手順

ポートフォリオのバックテストを徹底的に行うには、様々な重要なステップを踏むことが不可欠である。ポートフォリオ内の資産とそれぞれの配分を特定し、それらの資産に関する一流のヒストリカルデータを取得し、バックテスト自体のパラメータを設定し、シミュレーションプロセスを実行し、その結果を綿密に評価する。これらの行動により、投資の意思決定を強化する正確で信頼できるアウトプットが保証される。バックテストの結果を体系的に分析し、改善すべき点を特定し、投資戦略を最適化することが極めて重要である。.

過去データの収集

ポートフォリオのバックテストの精度を高めるには、高品質で粒度の細かいヒストリカル・データが不可欠である。データセットの準備には、データをクリーニングし、配当や株式分割などの要因を調整することが含まれる。.

期間を選択し、キャッシュフローを調整することで、データが過去の実績を正確に反映するようになる。.

バックテストの設定

正確な結果を得るためには、パラメータを正確に設定することが重要です。損切り注文を利用することで、損失を減らすために取引を終了する最適なポイントをピンポイントで特定することができ、リスク管理のための成功戦略として機能します。.

ストレステストのシナリオを採用することで、投資家は投資ポートフォリオ内で起こりうる弱点を発見し、投資戦略の広範な評価を行うことができます。.

シミュレーションの実行

シミュレーションの実行プロセスでは、バックテストを行い、パフォーマンス指標を精査して戦略の有効性を評価する。取引は、戦略のパフォーマンスを評価する上で不可欠な役割を果たすため、シミュレーションの間中、取引に目を光らせることが非常に重要であり、その結果が信頼できるものであり、将来の行動に役立つものであることを保証する。.

この手順を踏むことで、実際の市場環境下で戦略がどの程度通用するかを総合的に洞察することができる。.

ポートフォリオ分析

ポートフォリオ分析は、投資ポートフォリオのパフォーマンスを評価する上で重要なステップである。ここでは、ポートフォリオ分析の重要な側面について説明する:

ポートフォリオ構成の分析

ポートフォリオ構成の分析では、ポートフォリオ内の資産の構成を検討する。これには、さまざまな資産クラス、セクター、業界にわたる資産配分の評価が含まれる。ポートフォリオの構成を分析することで、投資家は強みと弱みの分野を特定し、ポートフォリオのリバランスについて十分な情報に基づいた意思決定を行うことができる。例えば、ポートフォリオがアンダーパフォームしている特定のセクターに偏重している場合、リスクを軽減するために他のセクターに分散することが賢明かもしれない。ポートフォリオのバックテスト・ツールを活用することで、異なる資産配分が歴史的にどのように推移してきたかを知ることができ、投資家が将来のパフォーマンス向上のためにポートフォリオを最適化するのに役立つ。このような徹底的な分析により、投資ポートフォリオが投資家の目的とリスク許容度に沿ったものとなり、最終的に長期的な成功の可能性が高まるのである。.

バックテストによる洞察でポートフォリオのパフォーマンスを高める

ポートフォリオのバックテストは、投資の意思決定プロセスを改善する重要な洞察を提供する。投資戦略の欠陥の可能性をピンポイントで指摘することで、投資家はこれらの洞察を分析し、実際の市場状況で実行する前に必要な修正を加える機会を得ることができる。.

さまざまな市場シナリオで投資戦略を評価することで、その強さと柔軟性を確認することができる。.

多様化とリバランシング

投資ポートフォリオのリターンを向上させながらリスクを最小限に抑えるには、適切な分散投資とリバランス戦略が大きく影響する。複数の資産クラスに分散投資することで、ポートフォリオが特定の資産に過度に依存しないようにする。.

定期的なリバランスにより、市場の変化にもかかわらず、目標とするリスク・プロファイルとポートフォリオの整合性を維持することができる。このプロセスにより、資産配分の望ましいバランスが長期にわたって一貫して維持される。.

リスク管理手法

分散投資、リバランス、ストレステストなど、リスク管理に不可欠な手法は、起こりうる損失を特定し、軽減する上で極めて重要な役割を果たします。ポートフォリオ・シンクタンクは、お客様の状況に合わせて、リスクを改善するための検証済みの推奨案を提供します。 ポートフォリオ管理.

継続的なリスク管理により、投資戦略は進化する市場環境に適応し、長期にわたって持続的な成果を確保することができる。.

戦略の洗練

リスク調整後リターンの向上は、バックテストの結果を用いて投資戦略を微調整することで可能となる。これらの調整に新鮮なデータと現在の市場の動きを統合することで、投資全体のパフォーマンスを向上させることができる。.

投資アプローチを定期的に強化することで、ポートフォリオを市場の動きと同期させることができ、その結果、将来にわたって優れたパフォーマンスを達成することができる。.

ポートフォリオのバックテストにありがちな落とし穴

ポートフォリオをバックテストする際には、誤謬の可能性があり、それが欺瞞的な結果や過度に楽観的なパフォーマンス予測につながる可能性があることを認識することが極めて重要である。不正確なデータはバックテスト結果の信頼性に大きく影響するため、正確なデータを収集することの重要性はいくら強調してもしすぎることはない。.

ポートフォリオのバックテストから有意義で適用可能な結論を得るためには、過剰な最適化を避け、戦略が多様な市場シナリオの下でテストされていることを確認する必要がある。さらに、バックテスト結果を体系的に分析し、よくある落とし穴を特定し、回避することが不可欠である。.

オーバーフィット

モデルが過去のデータに対して過度にキャリブレーションされると、真のトレンドではなくランダムな変動を拾い上げる傾向がある。このような過剰な最適化は、特にファット・テールの存在によって、実際の市場環境では失敗する可能性のある戦略につながる。.

バックテストが意思決定に信頼できる有益な情報を提供するためには、オーバーフィッティングを避けることが極めて重要である。.

取引コストを無視する

取引コストの影響を見落とすと、潜在的な利益を誇張して認識することになり、取引戦略の有効性が損なわれる可能性があります。パフォーマンスをより正確に評価するには、バックテスト時に取引手数料とスリッページの両方を考慮することが重要です。.

これらの費用を組み入れることで、投資家は投資手法の収益性をより明確に理解することができる。.

市場環境を超えたテストの失敗

強気相場、弱気相場、市場が大きく上昇も下落もしていない時期(横ばい相場)など、さまざまな市場の状況にわたって投資戦略を評価することを怠ると、特定の状況では優れていても、状況が変化したときに頓挫するような投資手法になりかねない。.

景気変動に関係なく一貫した結果をもたらす、頑丈で柔軟な投資戦略の開発を保証するためには、さまざまな市場シナリオの下で徹底的なバックテストを実施することが不可欠である。.

ポートフォリオ・バックテストの実世界での応用

投資戦略の有効性を確認するためには、過去のパフォーマンスを評価するバックテストが欠かせません。TradingViewのようなサービスは、バックテストだけでなく、投資家同士の共同作業を促進することで、集合的な知識と経験を通じて戦略策定を向上させるサポートを提供しています。.

実際の市場環境でバックテストが行われた戦略を採用することは、投資家にその手法に対する確信を与え、将来の繁栄を見据えた投資ポートフォリオの改良に貢献する。バックテストの結果を体系的に分析することは、これらの戦略が実社会で十分に機能することを確認する上で極めて重要である。.

ケーススタディ大型株

大型株で構成されるポートフォリオでバックテストを行った結果、ほぼ20年にわたり、2797%という素晴らしいトータル・リターンを示した。このパフォーマンスは、ベンチマークであるラッセル1000のそれを著しく上回った。このケーススタディは、バックテストが、歴史的に優れたリターンを生み出してきた戦略をピンポイントで特定するツールとして機能し、投資家にとって重要な情報を提供することを強調している。.

大型株の過去の成功を評価することで、投資家はその後の事業で同等の、あるいはそれ以上の成果を達成することを目指し、投資アプローチを微調整する機会を得ることができる。さらに、大型株投資には様々なポートフォリオ名があり、様々な投資スタイルや戦略に合わせてカスタマイズすることができる。.

ケーススタディ中小型株投資

中小型株資産への投資戦略を評価する際、バックテストでは一般的に、大企業とは異なるリスク要素や可能性のある利益が発見される。時価総額が$3億から$20億の範囲で定義される小型株に分類される銘柄は、ボラティリティが高い一方で成長の見込みが大きい可能性がある。.

バックテストを通じてこれらのパターンを検証することで、投資家は、資産配分の決定や効果的なリスク管理のための戦略策定に必要な洞察を得ることができる。さらに、中小型株投資用に様々なポートフォリオ名が用意されており、特定の投資スタイルや戦略に合わせてカスタマイズすることができる。.

ETFと債券のバックテスト

ETFと債券を組み合わせた戦略のシミュレーションを行うことで、投資家は混合ファンドのパフォーマンスを評価することができる。債券のベンチマークに対して、潜在的なリスクとリターンに光を当てる。このような分析は、投資ポートフォリオ内の資産配分を精緻化し、債券投資に内在する危険性を抑制しつつ分散を改善するのに役立つ。ETFや債券投資にはさまざまなポートフォリオ名が用意されており、さまざまな投資スタイルや戦略に合わせてカスタマイズすることができる。.

このような回顧的分析にETFと債券の両方を含めることで、投資家は様々な市場環境に耐えうる強固でバランスの取れた投資ポートフォリオの確立を目指すことができる。.

概要

要するに、ポートフォリオのバックテストは、投資家が過去の市場環境のもとで、自分の投資手法がどのような結果を出したかを再現し、評価することを可能にする重要な手段である。過去のデータを活用することで、投資家は潜在的なリスク、リターン、戦略の有効性を理解し、将来的に結果を改善するために戦略を改良することができる。年率リターン、ボラティリティ、最大ドローダウンといった重要な指標は、当て推量ではなく経験則に頼った戦略評価のための広範な枠組みを提供する。.

Pythonライブラリやウェブベースのプラットフォームからオーダーメイドのスプレッドシートに至るまで、徹底的なポートフォリオのバックテストを支援するために設計された様々なツールが存在する。これらのリソースは、投資家が特定の基準に照らしてパフォーマンスをベンチマーク評価しながら、ポートフォリオ内の様々な構成を実験するのに役立つ。このようなシミュレーションから正確な結果を得るためには、オーバーフィッティングや取引コストの無視といった一般的な誤りを避けながら、方法論に則った手順を厳守することが不可欠である。.

バックテストのプロセスを通じて得られる知識は、投資全体を改善するのに役立ちます。 ポートフォリオ管理 は、さまざまな経済シナリオに耐えうる、より効果的な戦略の最適化に向けて導くものである。分散投資、定期的なリバランス、一貫したリスク監視などの要素を取り入れることで、ボラティリティに効果的に耐えることのできるバランスの取れた投資を確立することができます。このガイダンスの専門知識と手段を自由に使えるようにすることで、ポートフォリオのバックテスト手法を巧みに活用し、投資の成功率を高める準備が整います。バックテスト結果を体系的に分析し、改善すべき領域を特定し、様々な市場環境において堅固なパフォーマンスを確保することが極めて重要です。.

よくある質問

ポートフォリオのバックテストとは?

ポートフォリオのバックテストは、過去のデータに基づいて投資戦略のパフォーマンスをシミュレートして評価するもので、投資家は将来の潜在的な有効性を測ることができる。.

このプロセスは、十分な情報に基づいた投資戦略の意思決定に不可欠である。.

なぜポートフォリオのバックテストが重要なのか?

ポートフォリオのバックテストは、投資家がシミュレーション環境で戦略のリスクとリターンを評価することを可能にし、より多くの情報に基づいた意思決定と戦略の有効性の向上につながるため、非常に重要である。.

このプロセスにより、戦略は実戦に適用される前に厳密にテストされることになる。.

ポートフォリオのバックテストで使用される主な指標にはどのようなものがありますか?

ポートフォリオをバックテストする過程では、年率リターンなどの重要な尺度を利用し、1年あたりの平均リターンを測定する。ボラティリティは、リターンの変動を分析することでリスクを判断するために調べ、最大ドローダウンはポートフォリオの価値が最も急落した場合を特定するために観察する。.

これらの主要指標は、ポートフォリオのパフォーマンスや関連リスクに関する重要な情報を提供する。.

ポートフォリオのバックテストにはどのようなツールがありますか?

投資ポートフォリオのバックテストには、Backtrader、QuantConnect、Zipline などの Python ライブラリなど、さまざまなツールが利用可能です。Portfolio VisualizerやTradingViewのようなオンラインプラットフォームもこの作業に利用できます。.

より個人的なアプローチを好む人には、エクセルのようなプログラムでカスタムメイドのスプレッドシートを作成することも、効果的なポートフォリオ分析を実現する有効な方法である。.

ポートフォリオのバックテストはどのように投資パフォーマンスを向上させるのか?

ポートフォリオのバックテストは、戦略の欠陥を特定し、タイムリーな修正を可能にすることで、投資成果を向上させる。.

その結果、この先見的な改良は、投資家が様々な市場シナリオをより良く管理するのに役立つ。バックテスト結果を体系的に分析し、投資戦略を評価・最適化することは、より良いパフォーマンスを得るために極めて重要である。.