Il settore del neobanking ha registrato una crescita significativa, con un mercato globale che ha raggiunto le dimensioni di $47 miliardi nel 2021 e le proiezioni suggeriscono che potrebbe superare trilione $2 entro il 2030. Questa espansione è guidata da fattori quali la rapidità di creazione del conto, le misure di sicurezza migliorate, le interfacce di facile utilizzo e le commissioni più basse rispetto alle banche tradizionali. Tuttavia, nonostante la loro popolarità, la redditività resta una sfida: nel 2022, solo circa 5% delle neobanche ha raggiunto la redditività, soprattutto perché si è concentrata sulla crescita piuttosto che sulla monetizzazione. Inoltre, l'ascesa delle neobanche ha spinto le banche tradizionali ad accelerare gli sforzi di trasformazione digitale per rimanere competitive.

Se volete costruire e lanciare la vostra neobanca, potete seguire tre strade principali:

- Diventare una banca

- Collaborare con una banca

- Utilizzare il gioco del Banking-as-a-Service

Il Financial Times ha recentemente riportato la notizia che un numero crescente di aziende sta cercando di costruire neobanche. Non c'è da stupirsi, visto il notevole potenziale di disruption in questo spazio. Ma come si fa a costruirne una? Il primo passo consiste nell'identificare il problema che la vostra neobanca dovrà risolvere e quindi pensare a quali processi devono essere creati o automatizzati per raggiungere questo obiettivo. Da qui, è il momento di iniziare a costruire! Scoprite queste tre fasi per lanciare una neobanca di successo.

Questo post condivide in 5 passi ciò che è necessario sapere per avviare la propria banca.

La nuova start-up beneficerà di banca come servizio approccio plug-and-play.

1. Che cos'è una neobanca rispetto a una banca tradizionale?

Le neo-banche di solito non hanno una licenza bancaria, ma possono collaborare con le banche per offrire servizi: prestiti personali, trading, mutui, consulenza fiscale. Le neo-banche offrono una migliore esperienza utente. L'esperienza dell'utente è fondamentale per facilitare l'apertura di un conto. Un istituto finanziario può aiutarvi a ottenere una licenza bancaria nel Paese in cui la vostra azienda ha iniziato a operare. Queste banche hanno solitamente molte più funzioni rispetto alle neobanche: offrono conti di risparmio, servizi di conto corrente e prestiti. Potreste sapere che... WeBank da Tencent, NuBank, digibank (di DBS) o Marcus di Goldman Sachs, Yolt e Moven sono esempi di neo-banche. Queste le banche digitali utilizzano per lo più piattaforme tecnologiche completamente nuove, riducendo così la dipendenza dai genitori.

2. Perché creare una propria banca potrebbe essere vantaggioso per voi - avete bisogno di una licenza bancaria?

Non bisogno di una licenza di cottura completa per avviare la vostra neo-banca. Potete creare la vostra banca digitale senza una propria licenza bancaria. La maggior parte banche sfidanti hanno iniziato con semplici sistemi bancari di base e una licenza ombrello. Una licenza ombrello è una licenza condivisa con una banca tradizionale.

Una licenza bancaria può essere estremamente costosa e lunga da ottenere. Trovare il giusto partner bancario o istituto finanziario può essere un modo semplice per avviare la propria attività.

Per l'emissione delle carte, nella maggior parte dei Paesi si trovano fornitori locali che producono carte prepagate e offrono anche un'infrastruttura tecnologica e strumenti di reporting.

3. Creare una neobanca da zero di quale prodotto avete bisogno con le infrastrutture bancarie tradizionali?

L'obiettivo è quello di essere uno sportello unico. La costruzione del digitale inizierà con strumenti digitali come il CRM e il modulo digitale di onboarding del cliente e un buon strumento di marketing digitale per gestire in modo efficiente i canali di distribuzione. È necessario disporre di un potente CRM perché è fondamentale per raccogliere i dati dei clienti futuri.

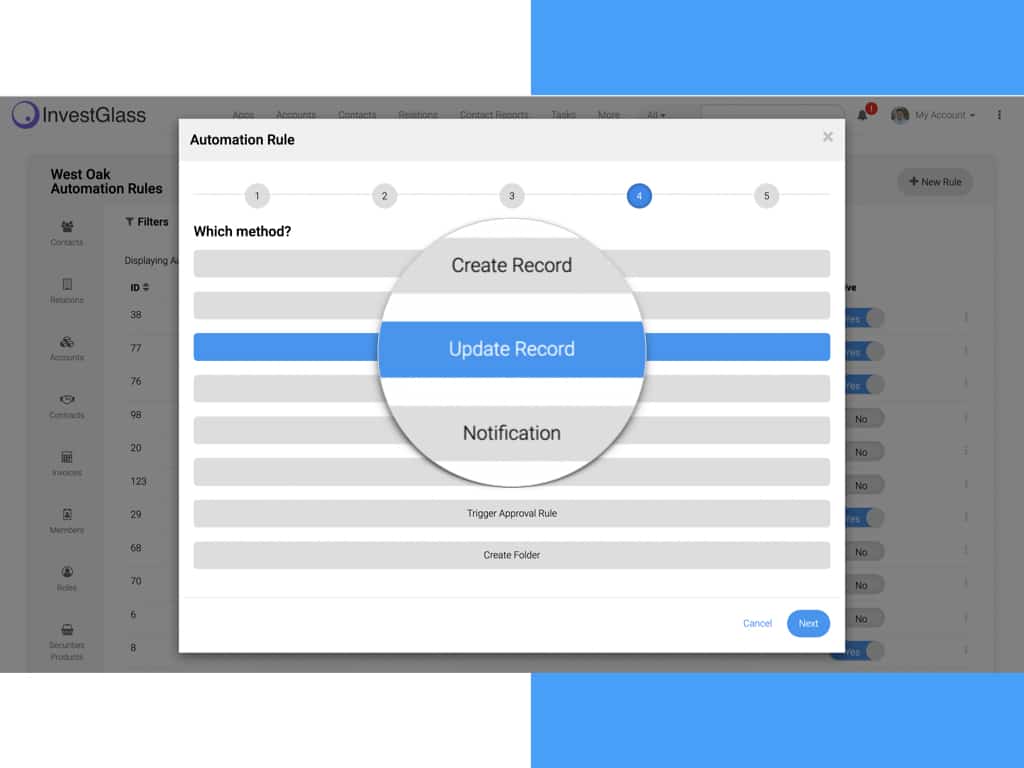

Il resto è architettura componibile. È fondamentale che il vostro neo servizio bancario offre un processo di apertura del conto digitale alla velocità della luce. Dovreste anche esaminare le soluzioni di elaborazione dei pagamenti e la bonifica KYC. Il team di InvestGlass è lieto di condividere con voi le nostre conoscenze.

4. Cose da considerare prima di aprire un nuovo stile di servizi finanziari

Se non avete fondi sufficienti per avviare una soluzione bancaria moderna, vi suggeriamo di considerare il growth hacking. Il growth hacking consiste nel trovare metodi virali per aumentare l'attrazione dei clienti. Sono poche le banche che utilizzano le tecniche di growth hacking, poiché la maggior parte di esse preferisce spendere in parole pubblicitarie su Google.

Potete essere completamente digitali, ma anche le filiali fisiche potrebbero essere un modo piacevole per accogliere i vostri clienti al di fuori del mondo digitale. Dato che inizierete un'istituzione finanziaria, è importante distinguersi dalle banche tradizionali e dai sistemi legacy. Potete competere sulla sicurezza con una migliore soluzione di cloud computing. Tutte le neobanche hanno una soluzione di telefonia mobile, quindi non è lì che farete la differenza. Concentratevi sul percorso dei clienti dal conto corrente al conto trading. Concentrandosi sull'esperienza del consumatore, le nuove istituzioni finanziarie si distingueranno dalle banche esistenti.

5. Preparare l'azienda a una mentalità da neobanca

Il primo passo è contattarci e condivideremo con voi i nostri migliori consigli per costruire una banca digitale e creare prodotti innovativi. Per un principiante è incredibilmente facile partire senza una licenza bancaria. Con le funzionalità chiave pre-integrate di Investglass e con tutti i sistemi bancari disponibili, vi aspettate di offrire servizi finanziari moderni. In base alle preferenze dei vostri clienti, potreste voler offrire carte di debito, google pay bridge. Molto probabilmente sarete interessati a connettervi con Foreign Exchange, conti di risparmio, microprestiti o criptovalute. Dovreste iniziare con le funzionalità di base e assicurarvi di raccogliere il consenso degli utenti. Siate consapevoli che ogni nuovo servizio, anche se esternalizzato con un'altra società fintech, comporterà sfide normative a medio-lungo termine. Tenete sotto controllo i dati personali e magari limitatevi prima ai trasferimenti di denaro di base, ai nuovi clienti del credito e ai pagamenti. Date la giusta direzione al vostro team IT. Assicuratevi che integrino la loro roadmap con la comunità fintech aperta.

Avendo studiato diversi modelli di business, possiamo guidarvi a trovare, tra lo status quo bancario tradizionale, il contesto normativo ottimale per la vostra start-up! Mercati di nicchia e segmenti di mercato poco serviti sarà fondamentale per far crescere la vostra azienda a un ritmo più veloce.

Di quanto denaro avete bisogno per questi servizi bancari?

Il digital banking è molto accessibile perché non è necessario creare una propria piattaforma bancaria di base per iniziare, onboarding digitale, dipende anche dalle sfide aziendali che si vogliono affrontare. Le banche digitali devono verificare le capacità delle API bancarie prima di costruire le loro esperienze.

Se desiderate servire i vostri clienti esistenti, non avete bisogno di un piano su larga scala. Potrete concentrarvi sulle funzioni assolutamente essenziali, con un'applicazione mobile di facile utilizzo. Vi suggeriamo di costruire il vostro servizio bancario uno alla volta prima di richiedere una licenza bancaria completa.

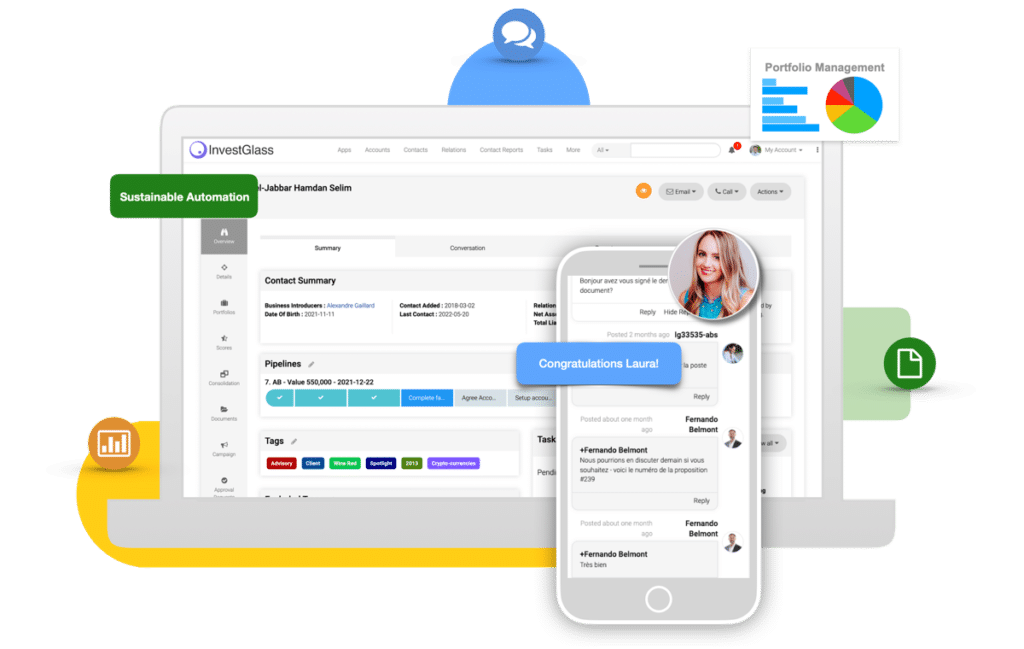

Il team di InvestGlass ha esperienza come trampolino di lancio per le vostre esperienze fintech. Siamo abituati a lavorare con molteplici segmenti di consumatori, dal retail al private banking. Siamo collegati alla soluzione di gateway di pagamento e ci connettiamo ad un portale clienti con marchio. Oggi sempre più persone si sentono a proprio agio nell'effettuare pagamenti online tramite Google Pay, Paytm, PhonePe e altro ancora, ora più che mai.

InvestGlass è lo strumento perfetto per avviare la vostra neobanca in poche settimane. L'azienda aiuta le organizzazioni nella loro trasformazione digitale da un decennio e ha già aiutato più di 25 banche in tutto il mondo ad avviare il processo di trasformazione digitale. edificio i propri marchi in questo nuovo mercato. Se siete pronti per la sfida del 2021, possiamo aiutarvi a costruire la vostra banca personalizzata sfruttando la nostra esperienza e la nostra conoscenza di come innovare attraverso la tecnologia, in modo che possiate rimanere competitivi in futuro.

Articoli correlati

Swiss Sovereign CRM: Basato sull'IA.

Pronto ad agire.