Neobanking-industrien har oplevet betydelig vækst, og den globale markedsstørrelse har nået $47 milliarder kroner i 2021 og prognoser, der tyder på, at det kan overgå $2 trillion inden 2030. Denne ekspansion er drevet af faktorer som hurtig kontooprettelse, forbedrede sikkerhedsforanstaltninger, brugervenlige grænseflader og lavere gebyrer sammenlignet med traditionelle banker. På trods af deres popularitet er rentabiliteten dog stadig en udfordring; i 2022 vil kun ca. 5% af neobankerne har opnået rentabilitet, primært på grund af deres fokus på vækst frem for indtægtsgenerering. Derudover har fremkomsten af neobanker fået traditionelle banker til at fremskynde deres digitale transformationsindsats for at forblive konkurrencedygtige.

Hvis du ønsker at opbygge og lancere din egen neobank, er der tre hovedveje, du kan gå:

- Bliv en bank

- Samarbejd med en bank

- Brug Banking-as-a-Service-spillet

Financial Times rapporterede for nylig, at et stigende antal virksomheder ønsker at opbygge neobanker. Det er ikke overraskende i betragtning af det betydelige potentiale for disruption på dette område. Men hvordan bygger man sådan en? Det første skridt er at identificere, hvilket problem din neobank skal løse, og derefter gennemtænke, hvilke processer der skal oprettes eller automatiseres for at nå dette mål. Derfra er det tid til at begynde at bygge! Se disse tre trin til at lancere en succesfuld neobank.

Dette blogindlæg deler i 5 trin, hvad du skal vide for at starte din egen bank.

Nystartet virksomhed vil nyde godt af bankvirksomhed som en tjeneste plug-and-play-tilgang.

1. Hvad er en neobank i forhold til en traditionel bank?

Neobanker har normalt ikke en banklicens, men du kan samarbejde med banker om at tilbyde tjenester: personlige lån, handel, realkredit, skatterådgivning. Neobanker tilbyder en bedre brugeroplevelse. Brugeroplevelsen er nøglen til at gøre det lettere at åbne en konto. En finansiel institution kan hjælpe dig med at få en banklicensparaply i det land, hvor din virksomhed starter. Disse banker har normalt mange flere funktioner end neobanker: De tilbyder opsparingskonti, checkkontotjenester og lån. Det ved du måske godt. WeBank af Tencent, NuBank, digibank (af DBS) eller Marcus af Goldman Sachs, Yolt og Moven er eksempler på neobanker. Disse Digitale banker bruger for det meste helt nye teknologiplatforme, og dermed mindske afhængigheden af deres forældre.

2. Hvorfor kan det være en fordel for dig at starte din egen bank - skal du have en banklicens?

Det gør du ikke har brug for en fuld bagerlicens for at starte din neo-bank. Du kan oprette din digital bank uden din egen banklicens. De fleste Udfordrerbanker startede med enkle kernebanksystemer og en paraplylicens. En paraplylicens er en licens, som du deler med en traditionel bank.

En banklicens kan være ekstremt dyr og lang at få. At finde den rigtige bankpartner eller finansielle institution kan være en nem måde at starte din virksomhed på.

Til kortudstedelse finder du i de fleste lande lokale leverandører, der producerer forudbetalte kort og endda tilbyder en teknologisk infrastruktur og rapporteringsværktøjer.

3. Etablering af en neobank fra bunden, hvilket produkt har du brug for med traditionel bankinfrastruktur?

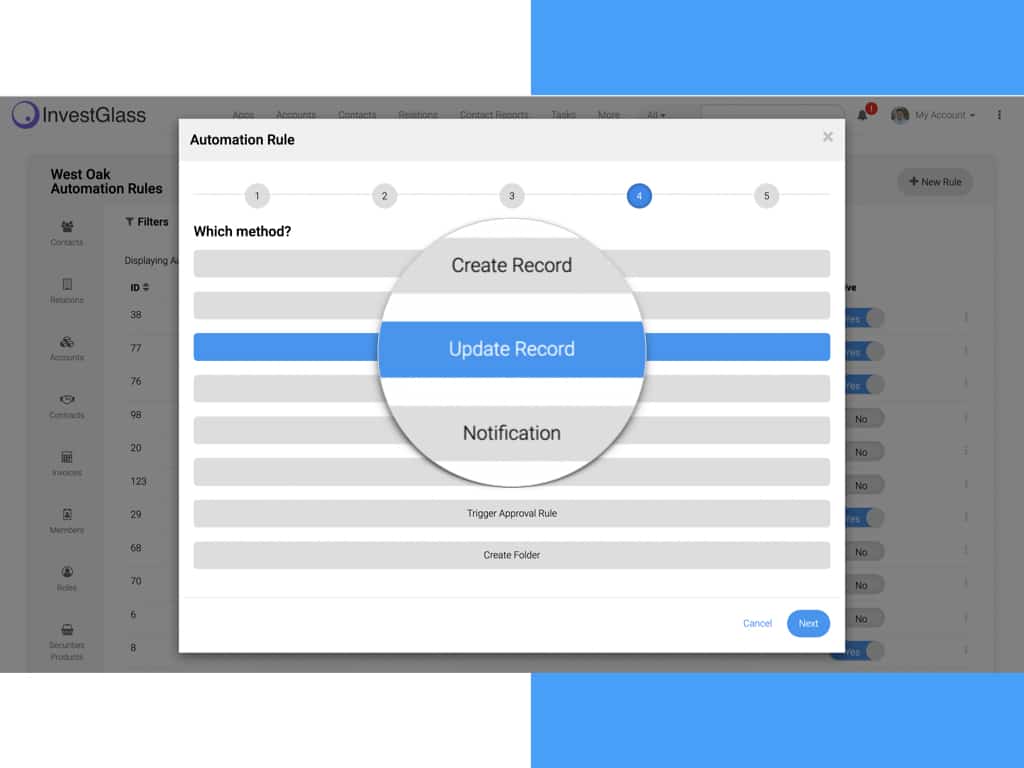

Målet er at være en one-stop-shop. Den digitale opbygning starter med digitale værktøjer som f.eks. CRM og den digitale formular til onboarding af kunder og et godt digitalt marketingværktøj til effektiv styring af distributionskanaler. Du skal have en kraftfuld CRM fordi det er nøglen til at indsamle fremtidige kundedata.

Resten er komponerbar arkitektur. Det er vigtigt, at din neo Banktjeneste tilbyder en lynhurtig digital kontoåbningsproces. Du bør også se på løsninger til betalingsformidling og KYC-afhjælpning. InvestGlass-teamet er glade for at dele vores viden med dig.

4. Ting, du skal overveje, før du åbner en ny form for finansiel service

Hvis du ikke har tilstrækkelige midler til at starte en moderne bankløsning, foreslår vi, at du kigger på growth hacking. Growth hacking handler om at finde virale metoder til at øge kundetiltrækningen. Meget få banker bruger growth hacking-teknikker, da de fleste af dem foretrækker at bruge penge på Google-annoncer.

Du kan være fuldt digital, men fysiske filialer kan også være en god måde at byde dine kunder velkommen uden for den digitale verden. Når du starter en finansiel institution, er det vigtigt at adskille dig fra traditionelle banker og ældre systemer. Du kan konkurrere på sikkerhed med en bedre cloud computing-løsning. Alle neobanker har en mobiltelefonløsning, så det er ikke der, du vil gøre en forskel. Fokuser på kundernes rejse fra deres løbende konto til handelskonto. Fokus på forbrugeroplevelsen er, at nye finansielle institutioner vil skille sig ud fra eksisterende banker.

5. Gør din virksomhed klar til en neobank-tankegang

Det første skridt er at kontakte os, så vil vi dele vores bedste tips til at opbygge en digital bank og skabe innovative produkter med dig. Det er utroligt nemt for en starter at komme i gang uden en banklicens. Med præintegrerede nøglefunktioner i Investglass og alle de kendte banksystemer forventer du at kunne tilbyde moderne finansielle tjenester. Baseret på dine kunders præferencer vil du måske tilbyde betalingskort, google pay bridge. Du vil sandsynligvis være interesseret i at oprette forbindelse til valutaveksling, opsparingskonti, mikrolån eller kryptovaluta. Du bør starte med grundlæggende funktioner og sørge for at indhente brugernes samtykke. Vær opmærksom på, at hver ny tjeneste, selv om du lægger den ud til en anden fintech-virksomhed, vil give lovgivningsmæssige udfordringer på mellemlangt sigt. Hold styr på persondata, og begræns dig måske først til basale pengeoverførsler, der er nye for kreditkunder, og betalinger. Sæt den rigtige retning for dit IT-team. Sørg for, at de integrerer deres køreplan med det åbne fintech-samfund.

Da vi har studeret flere forretningsmodeller, kan vi guide dig til at finde ud af, hvilket lovgivningsmæssigt miljø der vil være optimalt for din egen opstart blandt de traditionelle bankers status quo! Niche-marked og underbetjente markedssegmenter vil være nøglen til at få din virksomhed til at vokse i et hurtigere tempo.

Hvor mange penge skal du bruge til denne nye banktjeneste?

Digital bankvirksomhed er meget tilgængelig, da du ikke behøver at oprette din egen kernebankplatform for at komme i gang, digital onboarding, ... det afhænger også af de forretningsmæssige udfordringer, du ønsker at tage op. Digitale banker skal tjekke bank-api kapaciteter, før de bygger deres oplevelser.

Du vil måske gerne betjene dine eksisterende kunder, så behøver du ikke en storstilet plan. Du vil fokusere på de absolut vigtigste funktioner med en brugervenlig mobilapp. Vi foreslår, at du opbygger din banktjeneste en efter en, før du går efter en fuld banklicens.

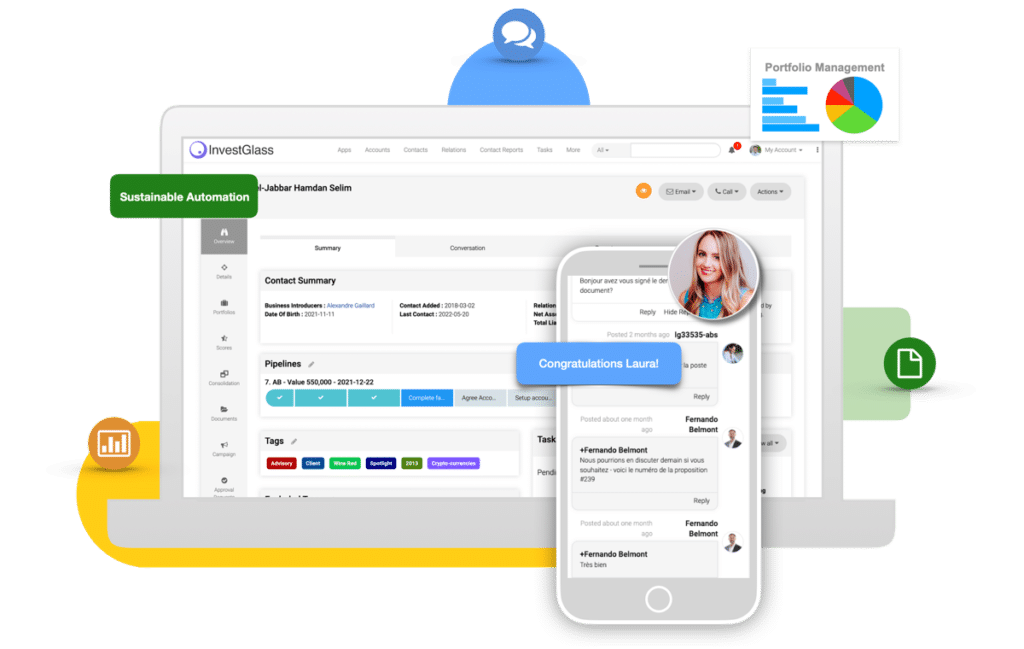

InvestGlass-teamet har erfaring med at lancere dine fintech-oplevelser. Vi er vant til at arbejde med flere forbrugersegmenter fra detailhandel til Private Banking. Vi er forbundet med en betalingsgateway-løsning og har forbindelse til en Branded kundeportal. I dag er flere og flere mennesker trygge ved at foretage onlinebetalinger via Google Pay, Paytm, PhonePe og meget mere, nu mere end nogensinde.

InvestGlass er det perfekte værktøj til at starte din neobank på få uger. Virksomheden har hjulpet organisationer med deres digitale transformation i et årti, og de har allerede hjulpet mere end 25 banker over hele verden med at komme i gang med bygning deres egne brands på dette nye marked. Hvis du er klar til udfordringen i 2021, kan vi hjælpe dig med at opbygge din egen bank ved at udnytte vores ekspertise og viden om, hvordan man innoverer ved hjælp af teknologi, så du kan forblive konkurrencedygtig fremover.

Relaterede artikler

Swiss Sovereign CRM: Bygget på AI.

Klar til at handle.