Principales tendencias futuras en CRM para la banca que impulsan la innovación y la eficiencia

Introducción al CRM

En el mundo de los servicios financieros, la confianza y la fidelidad de los clientes son la savia del crecimiento. Los bancos y las instituciones financieras prosperan cuando mantienen relaciones sólidas y duraderas con sus clientes. Los sistemas de gestión de las relaciones con los clientes (CRM) se han convertido en herramientas indispensables para lograrlo. No son meras piezas de software, sino facilitadores estratégicos de la transformación, que configuran la forma en que los bancos conectan con sus clientes, gestionan los datos y prestan servicios.

Una plataforma CRM moderna proporciona un espacio unificado en el que convergen los datos de los clientes, las interacciones y los historiales de servicio. Al consolidar esta información, el software de CRM bancario reduce la duplicación, elimina ineficiencias y capacita a los departamentos de ventas y... marketing para que los equipos trabajen de forma más eficaz. Lo que antes requería una intervención manual y un papeleo interminable ahora puede racionalizarse, automatizarse y optimizarse.

El futuro de la CRM en la banca no sólo pasa por automatizar los procesos básicos, sino también por crear ecosistemas inteligentes que se anticipen a las necesidades de los clientes. Para mejorar la eficiencia y preparar la gestión de las relaciones con los clientes para el futuro, es esencial que los bancos utilicen sistemas CRM para automatizar procesos a escala. Con inteligencia artificial, Con el análisis avanzado y la tecnología móvil a la vanguardia, los bancos pueden utilizar los sistemas de CRM para ofrecer servicios personalizados, reforzar la fidelidad de los clientes y reducir costes. A medida que se acelera la transformación digital, la cuestión para los bancos no es si adoptar o no soluciones de CRM, sino cómo adaptarse a la evolución de las tendencias de CRM y alinearlas con los objetivos estratégicos.

La importancia de los datos de los clientes

En el centro de toda estrategia CRM de éxito se encuentran los datos. Los bancos manejan diariamente enormes cantidades de datos de clientes, desde historiales de transacciones y puntuaciones de crédito hasta preferencias personales y solicitudes de servicio. Aprovechar estos datos de forma eficaz es esencial para comprender las preferencias y el comportamiento de los consumidores.

Los sistemas CRM proporcionan un marco para recopilar, almacenar y analizar los datos de los clientes. Transforman la información en bruto en información práctica que orienta la toma de decisiones. Por ejemplo, los equipos de ventas pueden analizar los datos de los clientes para identificar oportunidades de venta cruzada, mientras que los equipos de marketing pueden diseñar campañas de marketing específicas adaptadas a segmentos concretos de clientes. Esta capacidad de ofrecer contenidos y servicios personalizados da a los bancos una ventaja competitiva en un mercado saturado.

La analítica avanzada y la inteligencia artificial ayudan cada vez más a los bancos a predecir las necesidades de los clientes. Por ejemplo, examinando las pautas de ahorro, una plataforma CRM puede sugerir productos de inversión personalizados. Mediante el seguimiento de los hábitos de gasto, los bancos pueden anticipar cuándo un cliente podría necesitar un préstamo o asesoramiento financiero. Esta capacidad predictiva no sólo mejora la satisfacción del cliente, sino que también garantiza interacciones de mayor valor, lo que conduce a una mayor fidelidad y retención.

Los datos de los clientes también son cruciales para el cumplimiento de la normativa. Con normas estrictas sobre transparencia y responsabilidad, las soluciones CRM ayudan a los bancos a documentar las interacciones con los clientes y a garantizar que las decisiones se basan en datos y no en suposiciones. Esto aumenta la confianza y sitúa a los bancos como administradores responsables de la información de los clientes.

Implantación del sistema CRM

Aunque las ventajas de los sistemas CRM están ampliamente reconocidas, su implantación sigue siendo un reto para muchos bancos. Los sistemas heredados, los datos aislados y las complejas estructuras organizativas pueden retrasar su adopción. Sin embargo, cuando se ejecuta correctamente, la implantación de CRM ofrece importantes beneficios en eficiencia operativa, ahorro de costes y satisfacción del cliente.

La implantación por fases se considera la mejor práctica. Los bancos suelen empezar por digitalizar la información básica de los clientes y, a continuación, añaden gradualmente funciones como la automatización de CRM, la integración con múltiples canales y herramientas avanzadas de elaboración de informes. Este enfoque permite a los equipos adaptarse gradualmente y evita abrumar al personal con cambios repentinos.

La automatización de CRM desempeña un papel fundamental en la reducción de la introducción manual de datos y los procesos repetitivos. Mediante la automatización de tareas rutinarias como la actualización de registros de clientes, el envío de recordatorios o la gestión de canales de ventas, los representantes de ventas y los equipos de servicio pueden centrarse en construir relaciones en lugar de completar el papeleo. El CRM móvil añade otra capa de comodidad, permitiendo a los equipos de ventas acceder a la información de los clientes sobre la marcha y tomar decisiones basadas en datos en tiempo real.

La integración de datos históricos con análisis en tiempo real proporciona una poderosa herramienta a los bancos. Los representantes de ventas pueden combinar las interacciones pasadas con los clientes con la dinámica actual del mercado para identificar los productos adecuados para clientes específicos. Esto no solo aumenta la productividad, sino que también garantiza experiencias personalizadas que fortalecen las relaciones a largo plazo.

Ventajas de los sistemas CRM

Los beneficios tangibles de los sistemas CRM en la banca abarcan múltiples dimensiones. En primer lugar, mejoran la satisfacción del cliente al ofrecer un servicio más rápido y personalizado. Una consulta de un cliente que antes tardaba días en resolverse ahora puede abordarse al instante mediante plataformas integradas y asistencia en tiempo real.

En segundo lugar, las soluciones CRM aumentan la productividad al agilizar las operaciones. El personal bancario pasa menos tiempo cambiando de un sistema a otro o buscando información sobre los clientes y dedica más tiempo a las tareas estratégicas. La reducción del esfuerzo manual también disminuye el riesgo de error humano.

En tercer lugar, los sistemas CRM permiten ahorrar costes. Adquirir nuevos clientes es caro, pero retener a los existentes es más rentable. Al ofrecer servicios a medida y experiencias personalizadas, los bancos pueden aumentar la fidelidad de sus clientes, reduciendo así el gasto en captación. El software CRM también permite a los bancos reducir el gasto al apoyar esfuerzos de marketing más específicos y evitar gastos innecesarios en los procesos de captación de clientes. Esto se traduce en una mayor rentabilidad y un modelo de negocio más sostenible.

Por último, las plataformas CRM proporcionan a los bancos agilidad en un mercado que cambia con rapidez. Al permitir ajustes rápidos de los procesos de ventas, campañas de marketing específicas y estrategias de captación de clientes, ayudan a las entidades financieras a adelantarse a la competencia y adaptarse a los cambios en el comportamiento de los consumidores.

Soluciones de software CRM

El software CRM ha evolucionado significativamente, pasando de simples herramientas de gestión de contactos a sofisticadas plataformas adaptadas a las necesidades del sector. En el caso de las entidades bancarias, las soluciones de software CRM deben abordar retos específicos como el cumplimiento de la normativa, la gestión de riesgos y la participación multicanal.

Las soluciones CRM basadas en la nube se están convirtiendo en la opción preferida de muchos bancos. Proporcionan flexibilidad, escalabilidad y rentabilidad, al tiempo que garantizan una gestión segura de los datos de los clientes. Los bancos ya no necesitan hacer grandes inversiones en infraestructura, sino que pueden ampliar o reducir los recursos en función de la demanda.

La inteligencia artificial y el aprendizaje automático mejoran el software CRM proporcionando información predictiva. Estas tecnologías analizan grandes cantidades de información sobre los clientes para identificar tendencias, predecir comportamientos futuros y sugerir las medidas más eficaces. Por ejemplo, la IA puede destacar a los clientes con más probabilidades de cerrar cuentas, lo que permite estrategias de retención proactivas.

La integración es otro factor crítico. Hay una tendencia creciente hacia más integraciones en los sistemas CRM, ya que el aumento del número de integraciones mejora la funcionalidad, el acceso a los datos y la eficiencia general de los bancos. Las plataformas de CRM modernas se conectan a la perfección con aplicaciones móviles, sistemas bancarios centrales y herramientas de terceros, lo que garantiza una interacción fluida con los clientes en todos los canales. Ya sea a través de una visita a la sucursal, una aplicación móvil o un centro de llamadas, los clientes experimentan coherencia y continuidad.

Integración y automatización de canales

En el panorama actual de la banca digital, los clientes esperan experiencias fluidas a través de múltiples canales. Ya sea a través de aplicaciones móviles, redes sociales, llamadas telefónicas o en persona, la interacción debe ser integrada y personalizada. Aquí es donde la integración de canales resulta esencial.

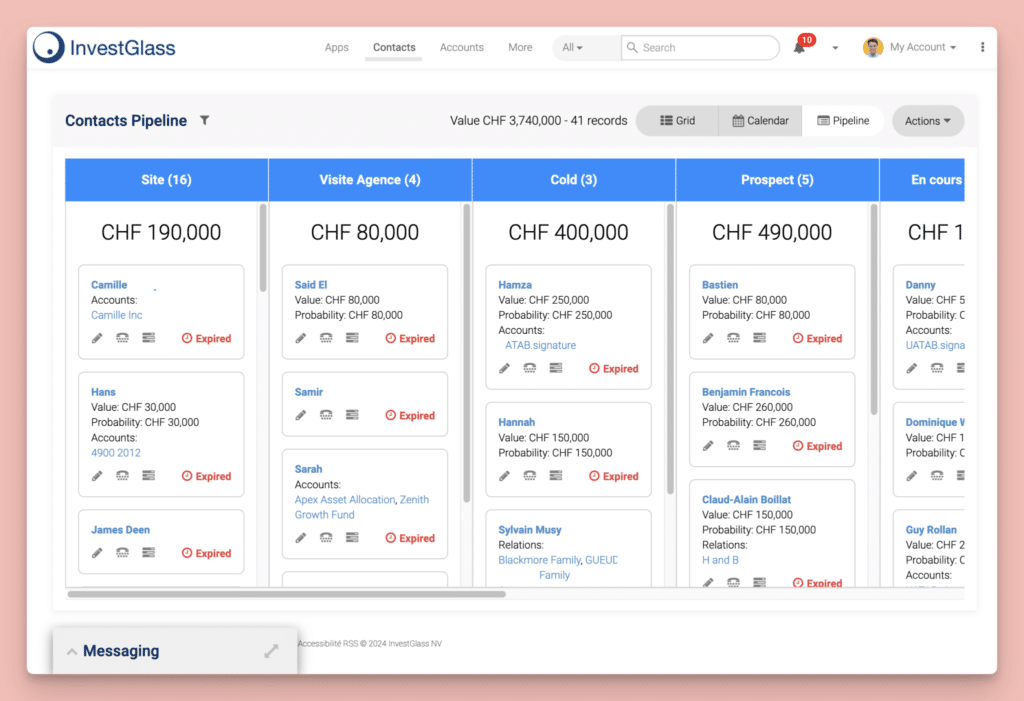

Los sistemas CRM permiten a los bancos consolidar las interacciones de varios canales en una única plataforma. Esta visión unificada de las interacciones con los clientes garantiza que no se pase por alto ninguna consulta o solicitud, y que el cliente reciba un servicio coherente independientemente del punto de contacto.

La automatización mejora esta integración reduciendo los retrasos y mejorando la precisión. Tareas como el enrutamiento de las consultas de los clientes, el envío de notificaciones personalizadas o la generación de informes pueden automatizarse. Esto no solo ahorra tiempo, sino que también reduce el riesgo de error humano. Además, la asistencia en tiempo real a través de chatbots automatizados garantiza que los clientes obtengan respuestas instantáneas, incluso fuera del horario laboral habitual.

Para los bancos, el resultado es una cadena de valor racionalizada en la que los equipos de ventas, los de marketing y los representantes de servicios trabajan con datos sincronizados. Esta eficiencia se traduce en una mayor satisfacción del cliente y menores costes operativos.

IA y análisis

La inteligencia artificial y la analítica avanzada se encuentran entre las tendencias más influyentes que configuran el futuro de la CRM en banca. Aplicando algoritmos de aprendizaje automático a los datos de los clientes, los bancos pueden descubrir patrones ocultos y obtener información valiosa sobre comportamientos, preferencias y necesidades.

Por ejemplo, el análisis predictivo puede predecir cuándo es más probable que los clientes soliciten una hipoteca, cambien de cuenta o inviertan en nuevos productos financieros. Esto permite a los equipos de ventas y marketing crear ofertas personalizadas exactamente en el momento adecuado, lo que se traduce en mayores tasas de conversión.

Los asistentes virtuales y los chatbots basados en IA también están transformando el servicio de atención al cliente. Estas herramientas proporcionan asistencia en tiempo real, resolviendo rápidamente las consultas más comunes y liberando a los agentes humanos para que puedan centrarse en cuestiones complejas. Más allá del servicio, la IA mejora la toma de decisiones proporcionando a los representantes de ventas recomendaciones basadas en datos durante las interacciones.

El cambio hacia la información basada en datos marca un punto de inflexión en el panorama bancario. Los bancos ya no dependen únicamente de la intuición, sino que pueden utilizar más datos para tomar decisiones informadas, mejorando tanto la eficiencia como la experiencia del cliente.

Soluciones móviles y basadas en la nube

La tecnología móvil y el CRM basado en la nube están redefiniendo la forma en que los bancos gestionan las relaciones con los clientes. El CRM móvil permite a los equipos de ventas acceder a los pipelines, actualizar los registros y gestionar la información de los clientes mientras están sobre el terreno. Esta flexibilidad tiene un valor incalculable en un sector en el que la capacidad de respuesta es clave.

El CRM basado en la nube ofrece soluciones seguras, escalables y rentables que se alinean con los objetivos de transformación digital de la mayoría de las instituciones financieras. Estos sistemas garantizan el acceso a los datos en cualquier momento y desde cualquier lugar, al tiempo que ofrecen resistencia integrada frente a tiempos de inactividad o problemas técnicos.

La combinación de aplicaciones móviles y plataformas en la nube permite interacciones fluidas con los clientes. Los clientes pueden iniciar una consulta en una aplicación móvil y continuarla en una sucursal sin repetir información. Este nivel de integración mejora la eficiencia y crea una experiencia sin fricciones que los clientes esperan cada vez más.

Autoservicio e integración de IoT

Una tendencia creciente en el sector bancario es el cambio hacia el autoservicio. Los clientes prefieren cada vez más gestionar sus cuentas de forma independiente a través de portales digitales y aplicaciones móviles. Los sistemas CRM contribuyen a ello ofreciendo opciones de autoservicio que reducen la dependencia de las visitas a sucursales y centros de llamadas.

La integración de IoT añade otra dimensión al permitir a los bancos ofrecer experiencias personalizadas basadas en el comportamiento del cliente. Por ejemplo, los dispositivos vestibles podrían proporcionar información sobre las elecciones de estilo de vida que influyen en la planificación financiera. Los dispositivos inteligentes también podrían activar ofertas personalizadas en tiempo real.

Los portales de autoservicio combinados con la integración de IoT representan un paso hacia una mayor capacitación de los clientes. También permiten a los bancos ahorrar tiempo, reducir costes y concentrar los recursos humanos en actividades de mayor valor.

Alineación departamental

La alineación departamental es tu arma secreta para el éxito aplastante de CRM en el sector bancario, garantizando que sus equipos de ventas y marketing trabajen en perfecta armonía para ofrecer experiencias que deleitar a todos y cada uno de los clientes. Su sólido sistema CRM se convierte en el centro de mando para los datos de los clientes, dando a ambos equipos acceso instantáneo a la misma información sobre el comportamiento, las preferencias y las interacciones de los clientes. Este enfoque unificado elimina los costosos silos de datos y permite a sus equipos de ventas y marketing colaborar como nunca antes en objetivos compartidos, desde la captación de clientes potenciales hasta el aumento vertiginoso de la satisfacción del cliente.

Al aprovechar los análisis avanzados de su software de CRM, sus equipos de marketing pueden profundizar en los datos de los clientes para diseñar campañas específicas que no sólo lleguen a los clientes, sino que resuenen con ellos a nivel personal. Estos potentes datos permiten a sus equipos de marketing anticiparse a las necesidades de los clientes como si fueran lectores mentales y ofrecer contenido personalizado a través de varios canales, lo que aumenta drásticamente la eficacia de cada uno de los contactos. Mientras tanto, sus equipos de ventas pueden aprovechar los mismos datos para perfeccionar sus procesos de ventas, priorizar los clientes potenciales de alto valor que importan y responder a las consultas de los clientes con la velocidad del rayo y una precisión milimétrica. Esta alineación no sólo mejora la eficiencia operativa, sino que garantiza que cada interacción con el cliente se vea impulsada por un conocimiento exhaustivo de su recorrido único.

En el dinámico panorama bancario actual, en el que las expectativas de los clientes evolucionan a una velocidad vertiginosa, la alineación departamental permite a su empresa adaptarse con increíble agilidad a la cambiante dinámica del mercado. Si su sistema CRM facilita la colaboración en tiempo real, sus equipos de ventas y marketing pueden detectar tendencias emergentes, ajustar estrategias sobre la marcha y lanzar nuevas iniciativas con una rapidez y precisión inigualables. La automatización de procesos como la introducción de datos, la asignación de clientes potenciales y las comunicaciones de seguimiento reduce los costes y libera recursos valiosos para actividades de mayor impacto, como la creación de relaciones duraderas con los clientes que impulsan un crecimiento importante de los ingresos.

Las soluciones CRM móviles desempeñan un papel fundamental en la alineación de los departamentos, ya que permiten a los representantes de ventas acceder a la información de los clientes, gestionar los flujos de ventas y proporcionar asistencia en tiempo real desde cualquier lugar. Esta movilidad garantiza que sus equipos sigan respondiendo a las necesidades de los clientes, tanto si trabajan a distancia como si están conquistando acuerdos sobre la marcha. Las plataformas CRM basadas en la nube potencian esta flexibilidad, ofreciendo un acceso seguro y escalable a los datos de los clientes y a las herramientas de ventas, lo que dispara la productividad y facilita la toma de decisiones informadas en todos los departamentos.

La alineación eficaz de los departamentos también supone un enorme ahorro de costes al reducir los esfuerzos redundantes y agilizar las operaciones como una máquina bien engrasada. En lugar de centrarse únicamente en captar nuevos clientes, sus equipos alineados pueden cultivar las relaciones existentes, identificar oportunidades lucrativas de ventas cruzadas y ventas adicionales, y ofrecer experiencias personalizadas que fomenten una fidelidad inquebrantable de los clientes. Mediante el análisis de los datos y el comportamiento de los clientes, su banco puede crear campañas de marketing específicas que impulsen un mayor compromiso e ingresos, al tiempo que reduce el gasto en aquellas estrategias de adquisición menos eficaces que agotan su presupuesto.

En última instancia, priorizar la alineación departamental a través de soluciones CRM de vanguardia permite a su banco ofrecer una experiencia de cliente cohesionada y personalizada en todos los puntos de contacto que le diferencia de la competencia. Al aprovechar el poder de los análisis avanzados, la inteligencia artificial y la tecnología móvil, su banco puede obtener información valiosa, mejorar la eficiencia operativa y mantenerse muy por delante de la competencia. En un entorno empresarial cada vez más digital y centrado en el cliente, la alineación de los departamentos no es solo una buena práctica, sino un imperativo estratégico para lograr un crecimiento y un éxito explosivos a largo plazo.

Nuevos mercados y crecimiento

Los sistemas CRM son vitales para identificar y capitalizar nuevos mercados. Analizando los datos de los clientes, los bancos pueden detectar nuevas necesidades de los clientes, tendencias regionales y oportunidades sin explotar. Esto facilita la expansión a nuevos territorios o la creación de productos financieros a medida.

Los servicios personalizados y las campañas de marketing específicas ayudan a atraer nuevos clientes y a fidelizar a los ya existentes. Además, la integración con múltiples canales y la racionalización de las operaciones permiten a los bancos escalar eficientemente, garantizando un crecimiento sostenible.

Con la intensificación de la competencia mundial, la capacidad de adaptar las estrategias de CRM a la dinámica del mercado local es clave. Las tendencias futuras sugieren que los bancos confiarán cada vez más en los usuarios de CRM y en las decisiones basadas en datos para identificar oportunidades e impulsar la expansión.

Buenas prácticas de aplicación

Para maximizar el impacto de los sistemas CRM, los bancos deben seguir las mejores prácticas durante su implantación. Entre ellas se incluyen el establecimiento de objetivos claros, la definición de metas mensurables y la participación de las partes interesadas desde el principio. La implantación por fases, combinada con una formación continua, garantiza una adopción sin problemas.

La supervisión y evaluación periódicas ayudan a seguir los progresos, identificar los cuellos de botella y hacer los ajustes necesarios. El apoyo a los equipos de ventas, marketing y atención al cliente es esencial para mantener el compromiso y generar confianza.

Al centrarse en los procesos y las personas tanto como en la tecnología, los bancos pueden garantizar que la implantación de CRM conduzca a una transformación real en lugar de limitarse a sustituir un sistema por otro.

Seguridad y sostenibilidad

La seguridad es primordial en el sector bancario, y las soluciones CRM deben cumplir las normas más estrictas. El cifrado, los controles de acceso y los registros de auditoría son fundamentales para proteger la información de los clientes. Los proveedores de CRM basados en la nube suelen ofrecer capas adicionales de protección, lo que los convierte en opciones atractivas para los bancos que buscan tanto seguridad como escalabilidad.

La sostenibilidad es otra preocupación creciente. Las plataformas CRM diseñadas teniendo en cuenta la eficiencia energética reducen el impacto medioambiental al tiempo que apoyan los objetivos de responsabilidad social de las empresas. Las soluciones en la nube también minimizan la necesidad de infraestructura física, lo que contribuye aún más a la sostenibilidad.

Al combinar seguridad y sostenibilidad, los bancos generan confianza entre sus clientes, al tiempo que se alinean con prioridades empresariales y sociales más amplias.

Soluciones específicas para cada sector

Aunque las plataformas CRM comparten funciones básicas, las entidades bancarias necesitan soluciones adaptadas a sus necesidades específicas. El software CRM específico del sector incorpora funciones como la supervisión del cumplimiento normativo, la evaluación de riesgos y la integración con los sistemas de transacciones financieras.

Estas soluciones permiten a los bancos ofrecer servicios personalizados a clientes específicos, al tiempo que garantizan la eficiencia operativa. La integración con múltiples canales garantiza un servicio coherente, mientras que la automatización reduce los costes y los tiempos de respuesta. Para los clientes, esto se traduce en experiencias bancarias fiables, seguras y personalizadas.

CRM social y experiencia del cliente

El auge de las redes sociales ha introducido nuevas dimensiones en la gestión de las relaciones con los clientes. La CRM social permite a los bancos hacer un seguimiento de sus clientes e interactuar con ellos a través de plataformas como Twitter, LinkedIn o Facebook. Esta forma de interacción es crucial para mantener la relevancia en un mundo conectado digitalmente.

El CRM social mejora la experiencia del cliente ofreciéndole asistencia en tiempo real, resolviendo sus dudas con rapidez y respondiendo a sus comentarios en un foro público. Para los bancos, también supone una oportunidad de humanizar su marca y construir relaciones más sólidas.

Las experiencias personalizadas, impulsadas por los conocimientos sociales, garantizan que los clientes se sientan valorados y comprendidos. Esto ayuda a atraer nuevos clientes y a fidelizar a los ya existentes.

El futuro de la CRM en la banca

De cara al futuro, la personalización, la inteligencia y la integración definirán el futuro de la gestión de las relaciones con los clientes en el sector bancario. La inteligencia artificial y el aprendizaje automático desempeñarán un papel cada vez más importante a la hora de ofrecer información práctica, predecir las necesidades de los clientes y permitir una interacción proactiva.

Las tendencias en CRM apuntan hacia una mayor dependencia de la tecnología móvil, las soluciones basadas en la nube y la automatización para agilizar los procesos. La integración con múltiples canales garantizará interacciones coherentes con los clientes, mientras que los análisis avanzados respaldarán las decisiones basadas en datos.

En esencia, los sistemas CRM se convertirán en la columna vertebral de la transformación digital en el panorama bancario. Si se mantienen a la vanguardia de las tendencias de CRM e invierten en plataformas que ofrezcan mayor valor, los bancos podrán impulsar la innovación, lograr la eficiencia operativa y mejorar la experiencia del cliente.

Conclusión

La CRM ha dejado de ser una herramienta periférica en la banca para convertirse en una necesidad estratégica. Al aprovechar los datos de los clientes, los sistemas CRM permiten a los bancos ofrecer servicios personalizados, reducir costes y mejorar la eficiencia operativa. Con la IA, la analítica, el CRM móvil y las soluciones basadas en la nube como tendencias de futuro, el papel del CRM en la banca no hará sino crecer en importancia.

Para las entidades bancarias, el reto consiste en adoptar plenamente la transformación digital, alinear las estrategias de CRM con la dinámica del mercado y centrarse en la innovación centrada en el cliente. Quienes lo consigan no solo mejorarán la satisfacción del cliente, sino que también garantizarán el crecimiento a largo plazo en un entorno cada vez más competitivo.

Preguntas más frecuentes (FAQ)

1. ¿Qué es la automatización de CRM en la banca?

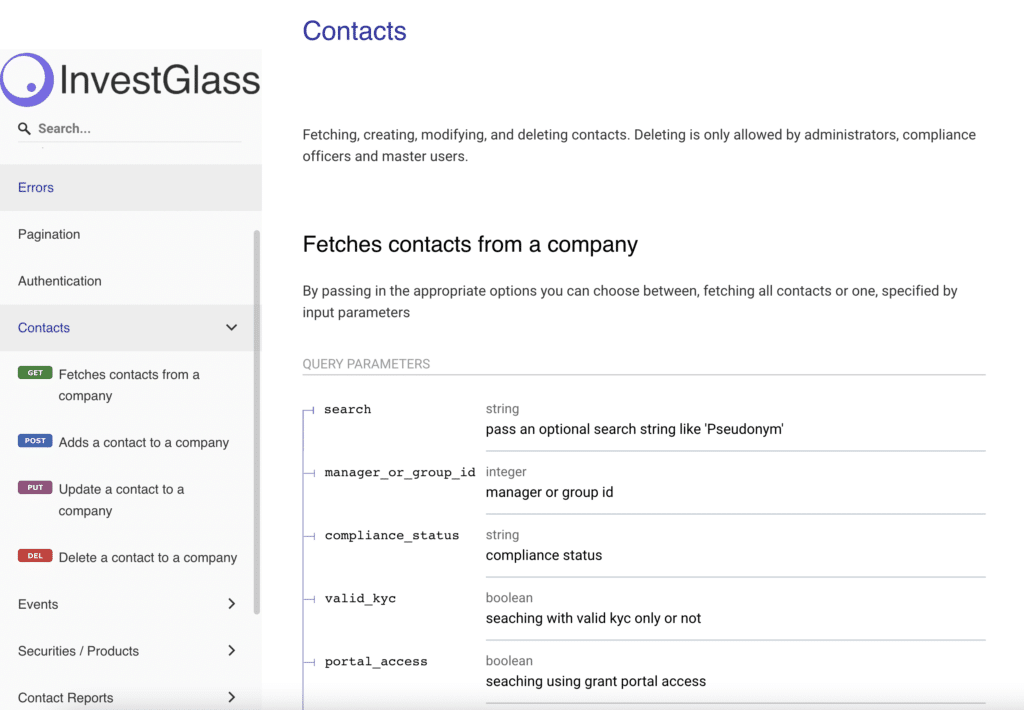

La automatización del CRM en banca significa utilizar la tecnología para eliminar tareas manuales repetitivas como la actualización de registros, el envío de alertas y el enrutamiento de las consultas de los clientes. Con InvestGlass, los bancos pueden automatizar la incorporación, los controles de cumplimiento y los informes de clientes. De este modo, los equipos dedican menos tiempo a la administración y más a reforzar las relaciones con los clientes.

2. ¿Cómo mejora la automatización del CRM la eficiencia de los bancos?

La eficiencia viene dada por la velocidad y la precisión. InvestGlass CRM ayuda a los bancos a automatizar los flujos de trabajo, como las comprobaciones KYC, AML y la recopilación de documentos. Al agilizar estos procesos, InvestGlass reduce los errores humanos, acelera la toma de decisiones y libera a los representantes de ventas para que se centren en las interacciones de alto valor con los clientes.

3. ¿Qué papel desempeña la IA en los sistemas CRM?

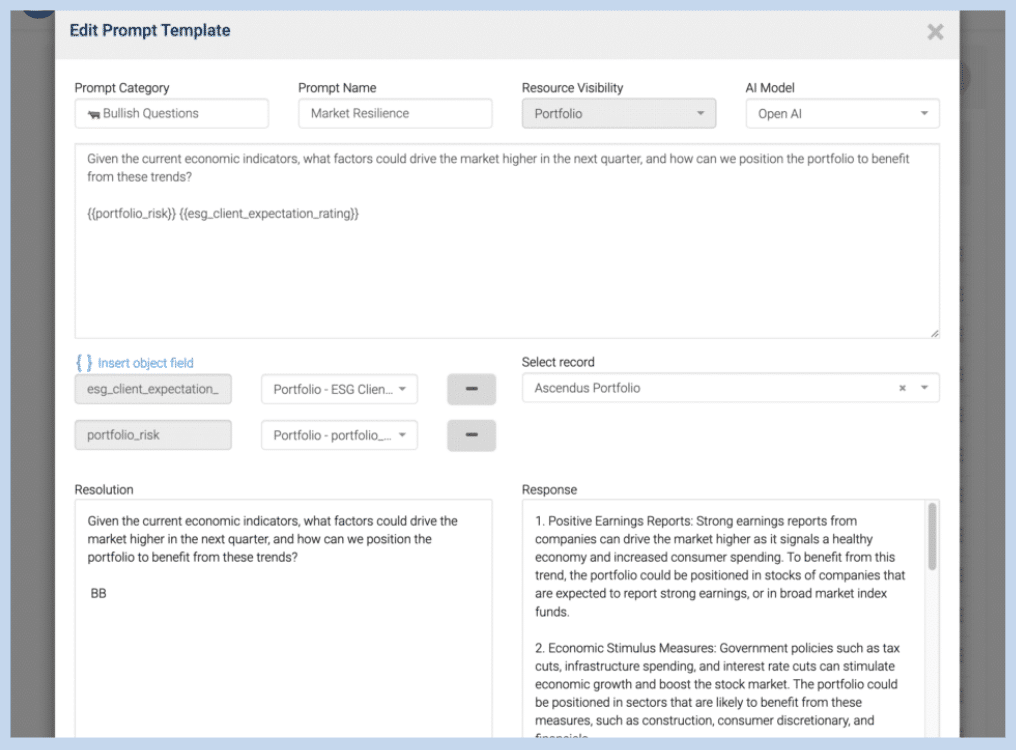

La IA transforma el CRM de una herramienta de mantenimiento de registros en un motor predictivo. InvestGlass integra análisis basados en IA para ayudar a los bancos a comprender el comportamiento de los clientes, identificar patrones y sugerir las mejores acciones a seguir. Tanto si se trata de predecir cuándo un cliente puede necesitar una hipoteca como de enviar actualizaciones puntuales de las inversiones, InvestGlass dota a los equipos de información procesable.

4. ¿Cómo contribuye el CRM a la soberanía de los datos en la banca?

La soberanía de los datos es crucial en las finanzas, donde las normativas a menudo exigen que los datos de los clientes permanezcan dentro de las fronteras nacionales. InvestGlass ofrece opciones de alojamiento soberano, que permiten a los bancos ejecutar su CRM íntegramente en servidores privados o locales. Esto garantiza el cumplimiento de las leyes regionales al tiempo que protege los datos confidenciales de los clientes.

5. ¿Por qué es importante la soberanía de los datos en la adopción de CRM?

Los bancos no pueden arriesgarse a almacenar o procesar datos en jurisdicciones con leyes de privacidad más débiles. InvestGlass permite a las instituciones financieras adoptar una solución de CRM que respeta la normativa y la soberanía locales. Esto fomenta la confianza de los clientes al garantizar que su información está segura, cumple la normativa y no está expuesta a transferencias transfronterizas innecesarias.

6. ¿Cómo puede la IA mejorar la satisfacción del cliente en la banca?

Las funciones basadas en IA de InvestGlass, como los recordatorios automáticos, las recomendaciones predictivas de productos y los chatbots inteligentes, ayudan a los bancos a interactuar con los clientes en el momento oportuno con el mensaje adecuado. Los clientes reciben ofertas personalizadas, respuestas más rápidas y asistencia proactiva, lo que mejora su satisfacción y fidelidad.

7. ¿Puede la automatización de CRM reducir los costes de los bancos?

Sí, la automatización de InvestGlass reduce el tiempo dedicado a tareas manuales como la cumplimentación de formularios, las actualizaciones de conformidad y la programación del seguimiento. Al reducir los costes operativos y aumentar la productividad, los bancos que utilizan InvestGlass consiguen una mayor eficiencia sin comprometer el servicio al cliente.

8. ¿Hasta qué punto son seguras las plataformas CRM basadas en IA?

La seguridad es una prioridad absoluta. InvestGlass combina la soberanía de los datos con sólidos protocolos de seguridad, como el cifrado, los controles de acceso y los registros de auditoría. Esto garantiza que la automatización impulsada por IA siga cumpliendo la normativa financiera, al tiempo que mantiene la información del cliente totalmente protegida.

9. ¿Cómo ayuda la automatización de CRM a los equipos de ventas y marketing?

InvestGlass permite a los equipos de ventas y marketing automatizar la nutrición de clientes potenciales, segmentar a los clientes y lanzar campañas de marketing específicas. Mediante el análisis de los datos de los clientes, InvestGlass ayuda a los equipos a ofrecer contenidos y ofertas personalizados a escala, lo que se traduce en un mayor compromiso de los clientes y en procesos de ventas más eficaces.

10. ¿Qué tendencias futuras deben observar los bancos en la automatización de CRM y la IA?

Los bancos deberían estar atentos a un mayor uso de la IA, soluciones soberanas en la nube y CRM móvil. InvestGlass ya se está alineando con estas tendencias futuras ofreciendo información basada en IA, alojamiento soberano flexible y CRM móvil. Esto garantiza que los bancos puedan adaptarse rápidamente a la dinámica del mercado y mantenerse por delante de la competencia.