Banksektoren udvikler sig hurtigt, drevet af teknologiske fremskridt og skiftende forbrugerforventninger. I 2025 vil, Digital bankvirksomhed vil dominere, med over 90% af britiske enkeltpersoner allerede bruger online eller mobile banktjenester i 2023 (Sammenlign banker). Banksektoren er blevet massivt forandret af den digitale transformation. Fremtidens bankvæsen nærmer sig med hastige skridt, og det vil ikke ligne noget, vi har set før.

Alt begyndte at ændre sig med fremkomsten af kundeoplevelser i bankverdenen. Bankerne fokuserer nu på, hvordan deres finansielle tjenester kan blive mere brugervenlige og attraktive for deres kunder, så de kan leve op til deres forventninger. Det er meget vigtigt at skabe en atmosfære af tillid. Dette En atmosfære af tillid kan kun opbygges med finansielle institutioner, der skaber økonomisk intimitet med dine kunder. Det er det, jeg kalder afkast af samtykke.

I dette blogindlæg vil vi dele fem trends, som du skal holde øje med i den kommende tid. din banks fremtid konto og din virksomhed! Siden 2018 har bankerne været i et kapløb om at kryptovalutaens. Det er ikke så let at sætte hele din neglebank op med eksisterende software. Fremtidens formueforvaltning vil omfatte kryptovalutaer.

1) Digital transformation gennem din mobiltelefon

Selvbetjening af kunder er en af de hurtigst voksende nøgletrends inden for forbrugerbankvirksomhed. I mange finansielle institutioner kan kunden få adgang til finansielle tjenester fra sin mobiltelefon med det samme. Den mobile anvendelse af detailbanker blev fra en nice-to-have til en need-to-have. Et andet vigtigt aspekt ved mobilbank er, at det kan generere en ekstra mængde data til analyse. Fra kundepræferencer til mange finansielle data kan dette være en stor kilde til nyttig indsigt, der kan implementeres i fremtidige beslutninger og strategier og understøtte forretningsvækst. Når det gøres rigtigt, fører investoroplevelsen i detailbankvirksomhed til mere tilfredse kunder, gladere kolleger, øget proceseffektivitet, hurtigere indsamling af aktiver og reduceret operationel risiko!

Mobiltelefonen er den nye måde at tilbyde finansielle tjenester på. En mobiltelefon er som fast ejendom. I en overfyldt by eller på en overfyldt iPhone vil dine investorer blive underholdt af flere applikationer. Disse applikationer skal skabe økonomisk intimitet, og det er ikke noget, der er så let at gøre med et digitalt værktøj. Investorerne skal vide, hvad applikationen handler om. Vi foreslår en tilgang, som vi kalder super Mario. Super Mario-tilgangen betyder, at man viser nye funktioner, efter at den mindste levedygtige rejse er gennemført. Neobanker tilbyder for mange tjenester på én gang vil miste deres investorers opmærksomhed og derefter tillid og kan endda skabe mistillid.

2) Fremtidens finansielle servicebranche

I dag har folk en tendens til kun at besøge en bankfilial, når det er strengt nødvendigt. Neobanker, har ikke engang en eneste fysisk filial. Den digitale transformation har gjort det muligt for kunderne at udføre digitale betalinger online. Det betyder ikke, at bankens fysiske filial vil forblive den samme. Der er en markant tendens til, at mange banker rebrander sig for at blive mere brugervenlige og up-to-date med de digitale trends. På den måde vil de fleste banker være i stand til at tiltrække flere kunder og reducere omkostningerne.

Vi mener, at fremtidens filial bør være vært for interaktioner. At tilbyde en mulighed for at mødes med det team, der skal ringe til banken, vil være en ægte differentiator blandt alle de nye neobanker. Det er derfor at starte en neobank er helt sikkert noget, alle kan gøre i dag, men at opbygge en finansiel branche er en anden historie.

3) Automatisering af robotprocesser og kunstig intelligens

Det øgede antal kundeforespørgsler og den manglende evne til at banker for at imødekomme disse anmodninger effektivt har skabt den digitale trenden med chatbots. Gennem kunstig intelligens, kan en chatbot betjene kunderne hurtigere og reducere omkostningerne for banken. På den anden side, gennem Automatisering af robotprocesser, kan en bank forbedre sin onboardingproces og udnytte sine digitale salgskanaler mere effektivt. Desuden kan banken kan eliminere fejl, da der er en bedre proces optimeret og effektivt sikret sine kunders finansielle data, da der gennem automatisering af opgaver er færre afdelinger involveret.

4) Hyperpersonalisering i finansielle institutioner

Netbank er et middel til at personalisere hele kunderejsen. Sammenlignet med standardpersonalisering, som bruger dataanalyse til at levere målrettede produkter til specifikke grupper, formår hyperpersonalisering at målrette hver kunde individuelt. Gennem brug af Forudsigende analyser, AI, og maskinlæring kan de overvåge individuelle kundedata, som f.eks. hvilke søgeord de normalt søger på, hvilket indhold de kan lide at se, hvad deres geografiske placering er og meget mere. Kunstig intelligens tilbyder en langt dybere kundeindsigt end noget menneske. Systemet er trænet med dine egne data. Da alle forretningsmodeller er forskellige, søger vi at optimere dine vigtigste præstationsindikatorer. Det er sådan, vi adskiller os fra banker. Banker anvender samme FINSA eller MIFID, men den kvartalsvise eller investeringsanmodning, der produceres, er helt anderledes.

For at forblive relevante skal traditionelle banker være til stede i de økosystemer og produkter, som kunderne bruger. Hyperpersonalisering bør begrænses til en liste over partnerskaber, der ikke skaber for meget distraktion. Hver ny partner er en mulighed, men kan også være en trussel! Hvis du bygger et mash-up af applikationer, skal du sørge for, at disse applikationer er interoperable og sikret i pålidelige miljøer, der gør det muligt for dine samarbejdspartnere og investorer at samarbejde!

5) Rådgivningstjenester, specielt til dig

Fra kreditforeninger til store bankledere er den vigtigste kilde til overskud rådgivningstjenester. Når det drejer sig om vejledning til din portefølje eller økonomisk planlægning af dit nye hus, vil de fleste kunder aldrig kunne få værdifuld rådgivning fra bankernes chatbots. Med Styring af kunderelationert (CRM)-teknologi kan du indsamle og analysere data og opbygge detaljerede kundeprofiler, som dine interne rådgivere så kan bruge til at få et 360-graders billede af kunden og dennes unikke situation. Hos InvestGlass tilbyder vi en detailbank CRM, der digitaliserer din onboarding og KYC-processer, så du kan generere flere leads og ændre den måde, du sælger på.

Du bør indstille en “Trusted advisor”-status. “Trusted advisor”-status er det, der vil adskille banker fra alle andre kontaktpunkter, der tilbyder indlejrede finansielle tjenester. Investorerne vil ikke stole på dig, fordi du tilbyder den billigste transaktion. Transaktionen kan være så billig, at den er gratis, ikke sandt? Men interaktioner er en helt anden værdi. I en post-Covid-verden vil det være helt afgørende for din virksomheds vækst at opnå finansiel og digital selvtillid.

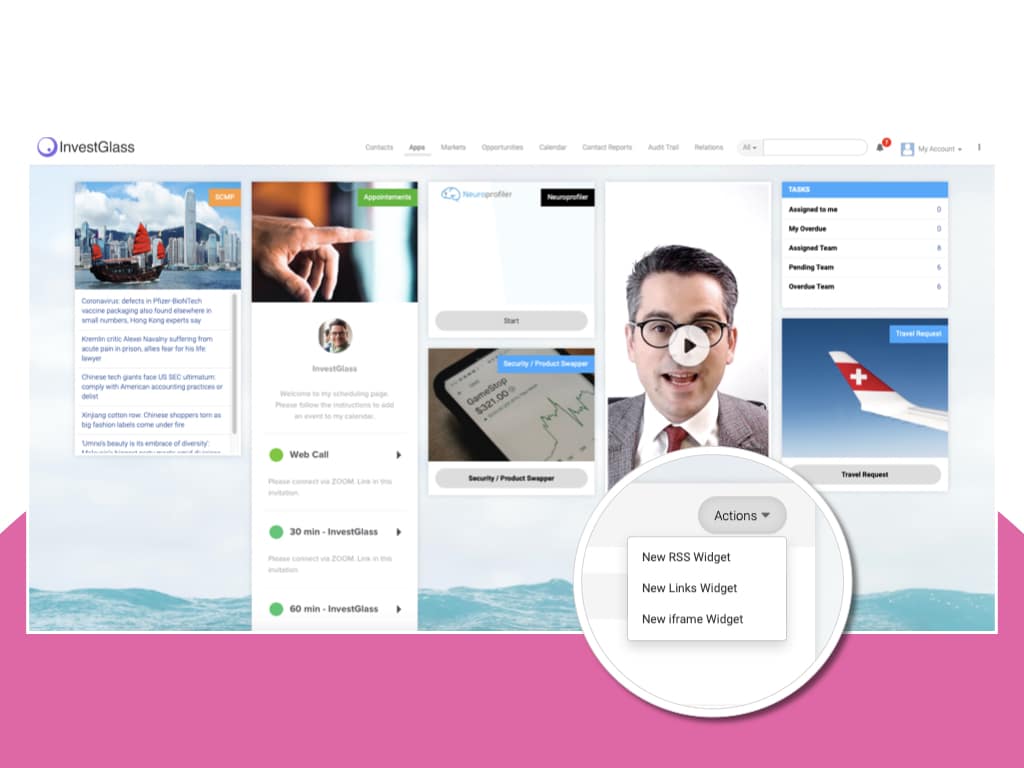

Hvis du er på udkig efter en Digital bankvirksomhed system, tilbyder vi værktøjer, der hjælper dig med at komme på forkant med banktrends. InvestGlass er en virksomhed, der er dedikeret til at hjælpe banker når deres mål gennem digital transformation og innovation af kundeoplevelsen. Vi skaber værktøjer, ressourcer, tilpassede løsninger og konsulenttjenester, der er designet specielt til bankkunder i alle størrelser. Hvis du er klar til at være på forkant i 2021, når denne trend bliver mere mainstream, så lad os vide, hvordan vi kan hjælpe dig i dag! Vores passion med Investglass er at tilbyde indlejrede finansielle tjenester ved at orkestrere fintech sammen og opbygge en effektiv rejse.

Relaterede artikler

Swiss Sovereign CRM: Bygget på AI.

Klar til at handle.