De banksector evolueert snel, gedreven door technologische vooruitgang en veranderende verwachtingen van de consument. Tegen 2025, digitaal bankieren zal domineren, met meer dan 90% van Britse particulieren al online of mobiel bankieren in 2023 (Banken vergelijken). De banksector heeft een enorme transformatie ondergaan door digitale transformatie. De toekomst van het bankieren nadert snel en zal anders zijn dan we tot nu toe hebben gezien.

Alles begon te veranderen met de komst van de klantervaring in het bankwezen. De banken richten zich nu op hoe hun financiële diensten gebruiksvriendelijker en aantrekkelijker kunnen worden gemaakt voor hun klanten om aan de verwachtingen van de consument te voldoen. Het is erg belangrijk om een sfeer van vertrouwen te creëren. Dit sfeer van vertrouwen kan alleen worden opgebouwd met financiële instellingen die financiële intimiteit met uw klanten genereren. Dit is wat ik het rendement op toestemming noem.

In deze blogpost delen we vijf trends die je in de gaten moet houden voor de toekomst van uw bank rekening en je bedrijf! Sinds 2018 zijn banken in een race van cryptocurrency's. Het is niet zo eenvoudig om je hele nagelbank in te stellen met bestaande software vermogensbeheer van de toekomst zal cryptocurrencies omvatten.

1) Digitale transformatie via je mobiele telefoon

Customer self-service is een van de snelst groeiende trends in consumentenbankieren. Bij veel financiële instellingen heeft de klant direct toegang tot financiële diensten via zijn mobiele telefoon. De mobiele toepassing van retailbanken van een nice-to-have naar een need-to-have. Een ander belangrijk aspect van mobiel bankieren is dat het een extra hoeveelheid gegevens kan genereren voor analyse. Van klantvoorkeuren tot tal van financiële gegevens, dit kan een geweldige bron van nuttige inzichten zijn om te implementeren in toekomstige beslissingen en strategieën en om bedrijfsgroei te ondersteunen. Als het goed wordt gedaan, leidt de ervaring van investeerders in retailbankieren tot meer tevreden klanten, tevredener collega's, meer procesefficiëntie, snellere inning van tegoeden en minder operationele risico's!

De mobiele telefoon is de nieuwe manier om financiële diensten aan te bieden. Een mobiele telefoon is als onroerend goed. In een drukke stad of op een drukke iPhone worden je investeerders vermaakt door meerdere applicaties. Deze applicaties moeten financiële intimiteit genereren en dat is niet zo eenvoudig te doen met een digitaal hulpmiddel. Beleggers moeten weten waar de applicatie over gaat. Wij stellen een aanpak voor die we super Mario hebben genoemd. De super Mario-aanpak houdt in dat nieuwe functies worden getoond nadat de minimaal haalbare reis is voltooid. Neobanken bieden te veel aan diensten in één keer zullen de aandacht van hun investeerders verliezen, en vervolgens het vertrouwen, en kunnen zelfs wantrouwen opwekken.

2) Financiële dienstverleningssector van de toekomst

Tegenwoordig bezoeken mensen een bankkantoor alleen als dat strikt noodzakelijk is. Neobanken, hebben zelfs geen enkel fysiek filiaal. Door de digitale transformatie kunnen klanten online digitale betalingen uitvoeren. Dit betekent niet dat het fysieke bankkantoor hetzelfde blijft. Er is een belangrijke trend in de richting van rebranding van veel banken om ze gebruiksvriendelijker te maken en aan te passen aan de digitale trends. Op deze manier kunnen de meeste banken meer klanten aantrekken en de kosten verlagen.

Wij geloven dat het filiaal van de toekomst een plek moet zijn voor interactie. De mogelijkheid bieden om het team te ontmoeten dat de bank zal bellen, zal een echte differentiator zijn tussen al die nieuwe neobanken. Daarom een neobank beginnen is zeker iets wat iedereen vandaag de dag kan doen, maar een financiële tak opbouwen is een ander verhaal.

3) Automatisering van robotische processen en kunstmatige intelligentie

Het toegenomen aantal verzoeken van klanten en het onvermogen van Om efficiënt aan deze verzoeken te kunnen voldoen, hebben banken de digitale trend van chatbots. Via kunstmatige intelligentie, Een chatbot kan klanten sneller van dienst zijn en de kosten voor de bank verlagen. Aan de andere kant kan een automatisering van robotprocessen, Zo kan een bank haar onboardingproces verbeteren en effectiever gebruikmaken van haar digitale verkoopkanalen. Bovendien kunnen de bank kan fouten elimineren omdat er een beter proces is de financiële gegevens van zijn klanten geoptimaliseerd en effectief beveiligd, omdat er door taakautomatisering minder afdelingen bij betrokken zijn.

4) Hyperpersonalisatie in financiële instellingen

Online bankieren is een middel om het hele klanttraject te personaliseren. Vergeleken met standaardpersonalisatie, waarbij gegevensanalyses worden gebruikt om gerichte producten aan specifieke groepen te leveren, slaagt hyperpersonalisatie erin om elke klant individueel te benaderen. Door het gebruik van voorspellende analyses, AI, en machine learning kunnen ze de gegevens van individuele klanten monitoren, zoals op welke trefwoorden ze meestal zoeken, welke inhoud ze graag bekijken, wat hun geografische locatie is en nog veel meer. Kunstmatige intelligentie biedt een veel dieper inzicht in de klant dan welk mens ook. Het systeem wordt getraind met uw eigen gegevens. Omdat elk bedrijfsmodel anders is, proberen we uw belangrijkste prestatie-indicatoren te optimaliseren. Zo verschillen we van bank tot bank. Banken passen dezelfde FINSA of MIFID toe, maar het kwartaal- of investeringsverzoek dat wordt geproduceerd is compleet anders.

Om relevant te blijven, moeten traditionele banken aanwezig zijn in de ecosystemen en producten die klanten gebruiken. Hyperpersonalisatie moet zich beperken tot een lijst van partnerschappen die niet voor te veel afleiding zorgen. Elke nieuwe partner is een kans, maar kan ook een bedreiging zijn! Als je een mash-up van applicaties bouwt, zorg er dan voor dat deze applicaties interoperabel zijn, beveiligd in vertrouwde omgevingen die je medewerkers en investeerders in staat stellen om samen te werken!

5) Adviesdiensten, speciaal voor jou

Van kredietunies tot grote banken, de belangrijkste bron van winst zijn adviesdiensten. Als het gaat om begeleiding voor je portefeuille of financiële planning voor je nieuwe huis, zullen de meeste klanten nooit waardevol advies kunnen krijgen van chatbots van banken. Met klantenrelatiebeheerMet CRM-technologie kunt u gegevens verzamelen en analyseren en gedetailleerde klantprofielen opstellen, die uw interne adviseurs vervolgens kunnen gebruiken om een 360-graden beeld te krijgen van de klant en zijn unieke situatie. Bij InvestGlass bieden we retail banking CRM dat je onboarding digitaliseert en KYC-processen om meer leads te genereren en de manier waarop je verkoopt te transformeren.

Je moet de status “Vertrouwenspersoon” instellen. “De status van ”Trusted advisor" is wat banken zal onderscheiden van alle andere contactpunten die ingebedde financiële diensten aanbieden. Investeerders zullen je niet vertrouwen omdat je de goedkoopste transactie aanbiedt. De transactie kan zo laag zijn dat hij gratis is, toch? Maar interacties zijn een volledig andere waarde. In een post-Covid wereld zal het winnen van vertrouwen in het financiële en digitale leven absoluut essentieel zijn voor de groei van je bedrijf.

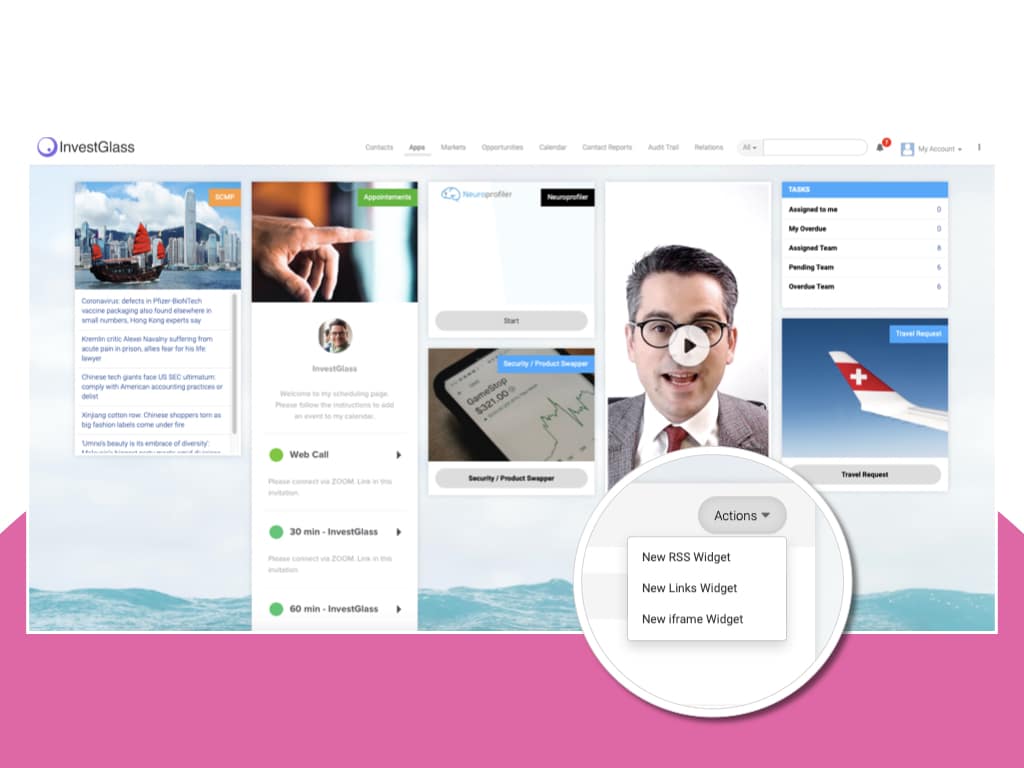

Als je op zoek bent naar een digitaal bankieren systeem bieden wij tools waarmee u de trends in het bankwezen voor kunt blijven. InvestGlass is een bedrijf dat zich toelegt op het helpen Banken bereiken hun doelen via digitaal transformatie en innovatie op het gebied van klantervaring. We creëren tools, hulpmiddelen, oplossingen op maat en adviesdiensten die speciaal zijn ontworpen voor bankklanten van elke omvang. Als u er klaar voor bent om in 2021 voorop te lopen wanneer deze trend meer mainstream wordt, laat ons dan vandaag nog weten hoe wij u kunnen helpen! Onze passie bij Investglass is om geïntegreerde financiële diensten aan te bieden door fintech samen te voegen en een efficiënt traject op te bouwen.

Gerelateerde artikelen

Zwitserse Soevereine CRM: Gebouwd op AI.

Klaar om te handelen.