El sector bancario está evolucionando rápidamente, impulsado por los avances tecnológicos y los cambios en las expectativas de los consumidores. En 2025, banca digital dominará, con más de 90% de particulares del Reino Unido ya utilizan servicios bancarios en línea o a través del móvil en 2023 (Comparar bancos). El sector bancario se ha transformado masivamente gracias a la transformación digital. El futuro de la banca se acerca rápidamente y no se parecerá a nada que hayamos visto antes.

Todo empezó a cambiar con la llegada de la experiencia del cliente a la banca. Los bancos se centran ahora en que sus servicios financieros sean más fáciles de usar y atractivos para sus clientes, con el fin de satisfacer sus expectativas de consumo. Es muy importante crear una atmósfera de confianza. Esta ambiente de confianza sólo puede construirse con instituciones financieras que generen intimidad financiera con sus clientes. Esto es lo que yo llamo el retorno del consentimiento.

En esta entrada del blog, vamos a compartir cinco tendencias a las que hay que prestar atención para el el futuro de su banco ¡cuenta y su negocio! Desde 2018 los bancos están inmersos en una carrera de de la criptomoneda. No es tan fácil configurar todo el banco de uñas con los programas existentes. la gestión patrimonial del futuro incluirá criptomonedas.

1) Transformación digital a través del móvil

El autoservicio del cliente es una de las tendencias clave de la banca de consumo de más rápido crecimiento. En muchas entidades financieras, el cliente puede acceder a los servicios financieros desde su teléfono móvil al instante. El móvil aplicación de los bancos minoristas ha pasado de ser un "nice-to-have" a una "need-to-have". Otro aspecto importante de la banca móvil es que puede generar una cantidad adicional de datos para el análisis. Desde las preferencias de los clientes hasta numerosos datos financieros, esto puede ser una gran fuente de información útil para implementar en futuras decisiones y estrategias y apoyar el crecimiento del negocio. Cuando se hace bien, la experiencia del inversor en la banca minorista se traduce en clientes más satisfechos, compañeros más contentos, una mayor eficiencia de los procesos, una aceleración del cobro de activos y una reducción del riesgo operativo.

El teléfono móvil es la nueva forma de ofrecer servicios financieros. Un teléfono móvil es como inmobiliario. En una ciudad abarrotada o en un iPhone abarrotado, sus inversores se entretendrán con múltiples aplicaciones. Estas aplicaciones tienen que generar intimidad financiera y eso no es algo tan fácil de hacer con una herramienta digital. Los inversores tienen que saber de qué trata la aplicación. Sugerimos un enfoque que llamamos super Mario. El enfoque super Mario consiste en mostrar nuevas características una vez que se ha realizado el recorrido mínimo viable. Los neobancos ofrecen demasiados servicios a la vez perderán la atención de sus inversores, luego la confianza, e incluso podrían generar desconfianza.

2) Rama de servicios financieros del futuro

Hoy en día, la gente tiende a visitar una sucursal bancaria sólo cuando es estrictamente necesario. Neobancos, ni siquiera tienen una sola sucursal física. La transformación digital ha permitido a los clientes realizar pagos digitales en línea. Esto no significa que la sucursal física del banco siga siendo la misma. Hay una tendencia significativa hacia el cambio de marca de numerosos bancos para que sean más fáciles de usar y estén al día con las tendencias digitales. De este modo, la mayoría de los bancos podrán atraer a más clientes y reducir costes.

Creemos que la sucursal del futuro debería albergar interacciones de alcance. Ofrecer la oportunidad de reunirse con el equipo que llamará al banco será un verdadero elemento diferenciador entre todos esos nuevos neobancos. Por eso creación de un neobanco es algo que cualquiera puede hacer hoy en día, pero construir una sucursal financiera es otra historia.

3) Automatización robótica de procesos e inteligencia artificial

El aumento del número de solicitudes de los clientes y la incapacidad de bancos para satisfacer estas solicitudes de forma eficiente han creado el tendencia de los chatbots. A través de inteligencia artificial, un chatbot puede atender a los clientes con mayor rapidez y reducir costes para el banco. Por otra parte, a través de automatización robótica de procesos, De este modo, un banco puede mejorar su proceso de incorporación y aprovechar mejor sus canales digitales de venta. Además, la banco puede eliminar errores, ya que hay un mejor proceso optimizar y asegurar eficazmente los datos financieros de sus clientes, ya que gracias a la automatización de tareas hay menos departamentos implicados.

4) Hiperpersonalización en las entidades financieras

La banca en línea es un medio para personalizar todo el recorrido del cliente. Frente a la personalización estándar, que utiliza el análisis de datos para ofrecer productos dirigidos a grupos específicos, la hiperpersonalización consigue dirigirse a cada cliente de forma individual. Mediante el uso de análisis predictivo, IA, y el aprendizaje automático pueden controlar los datos de cada cliente, como las palabras clave que suele buscar, los contenidos que le gusta ver, su ubicación geográfica, etc. Inteligencia artificial ofrece una visión del cliente mucho más profunda que la de cualquier ser humano. El sistema se entrena con sus propios datos. Como cada modelo de negocio es diferente, buscamos optimizar sus indicadores clave de rendimiento. Así es como nos diferenciamos de los bancos. Los bancos aplicarán la misma FINSA o MIFID, pero la solicitud trimestral o de inversión que se produce es completamente diferente.

Para seguir siendo relevantes, los bancos tradicionales deben estar presentes en los ecosistemas y productos que utilizan los clientes. La hiperpersonalización debe limitarse a una lista de asociaciones que no creen demasiadas distracciones. Cada nuevo socio es una oportunidad, pero también puede ser una amenaza. ¡Si está construyendo un mash-up de aplicaciones asegúrese de que estas aplicaciones son interoperables, seguras en entornos de confianza que permitan a sus colaboradores e inversores colaborar!

5) Servicios de asesoramiento, especialmente para usted

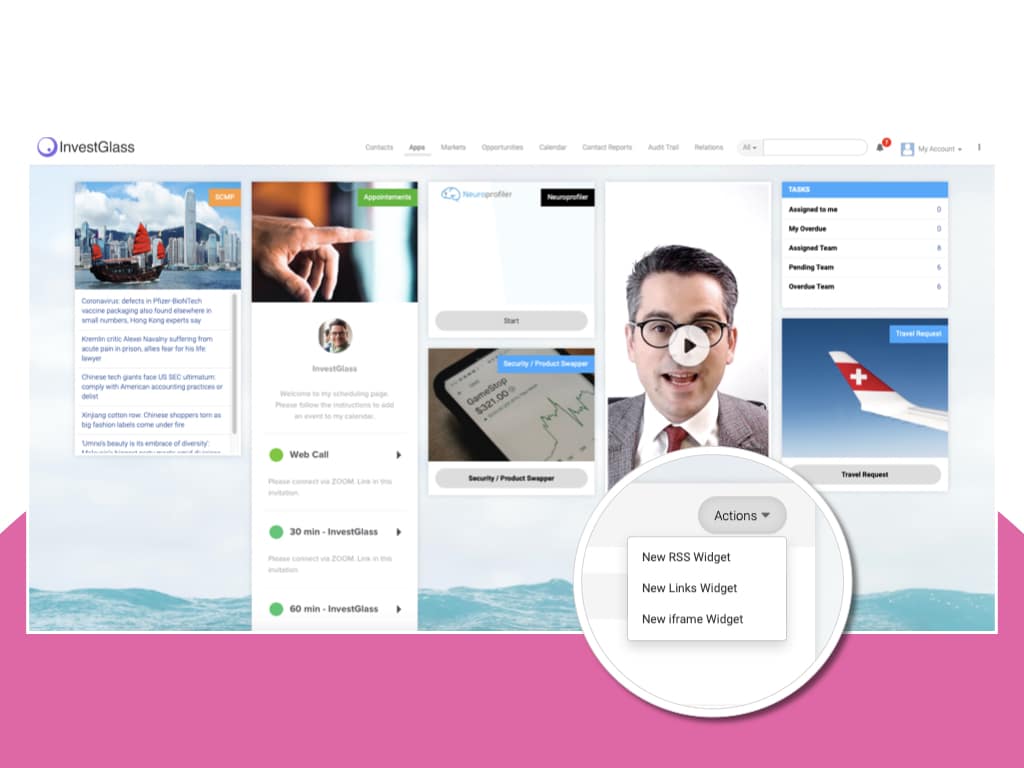

Desde las cooperativas de crédito hasta los grandes líderes bancarios, la principal fuente de beneficios son los servicios de asesoramiento. Cuando se trata de orientación para su cartera o de planificación financiera para su nueva casa, la mayoría de los clientes nunca podrán obtener consejos valiosos de los chatbots de los bancos. Con gestión de las relaciones con los clientes(CRM), puede recopilar y analizar datos y crear perfiles detallados de los clientes, que sus asesores internos pueden utilizar para obtener una visión de 360 grados del cliente y de su situación particular. En InvestGlass, ofrecemos una solución de banca minorista CRM que digitaliza su incorporación y los procesos KYC, con el fin de generar más clientes potenciales y transformar su forma de vender.

Deberías establecer un estatus de “Asesor de confianza”. “El estatus de ”asesor de confianza" es lo que diferenciará a los bancos de todos los demás puntos de contacto que ofrecen servicios financieros integrados. Los inversores confiarán en ti no porque ofrezcas la transacción más barata. La transacción puede llegar a ser tan barata como gratuita, ¿verdad? Pero las interacciones son un valor diferente. En un mundo post-Covid, ganar confianza en la vida financiera y digital será absolutamente clave para el crecimiento de tu negocio.

Si busca un banca digital le ofrecemos herramientas que le ayudarán a adelantarse a las tendencias bancarias. InvestGlass es una empresa dedicada a ayudar a los bancos alcanzan sus objetivos a través de la tecnología digital transformación e innovación de la experiencia del cliente. Creamos herramientas, recursos, soluciones personalizadas y servicios de consultoría diseñados específicamente para clientes bancarios de todos los tamaños. Si está preparado para estar a la vanguardia en 2021, cuando esta tendencia se generalice, ¡háganos saber cómo podemos ayudarle hoy mismo! Nuestra pasión con Investglass es ofrecer servicios financieros integrados mediante la orquestación conjunta de fintech y construir un viaje eficiente.

Artículos relacionados

Swiss Sovereign CRM: Construido sobre IA.

Listo para actuar.